Marktgröße und Marktanteil der Begleitdiagnostik in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

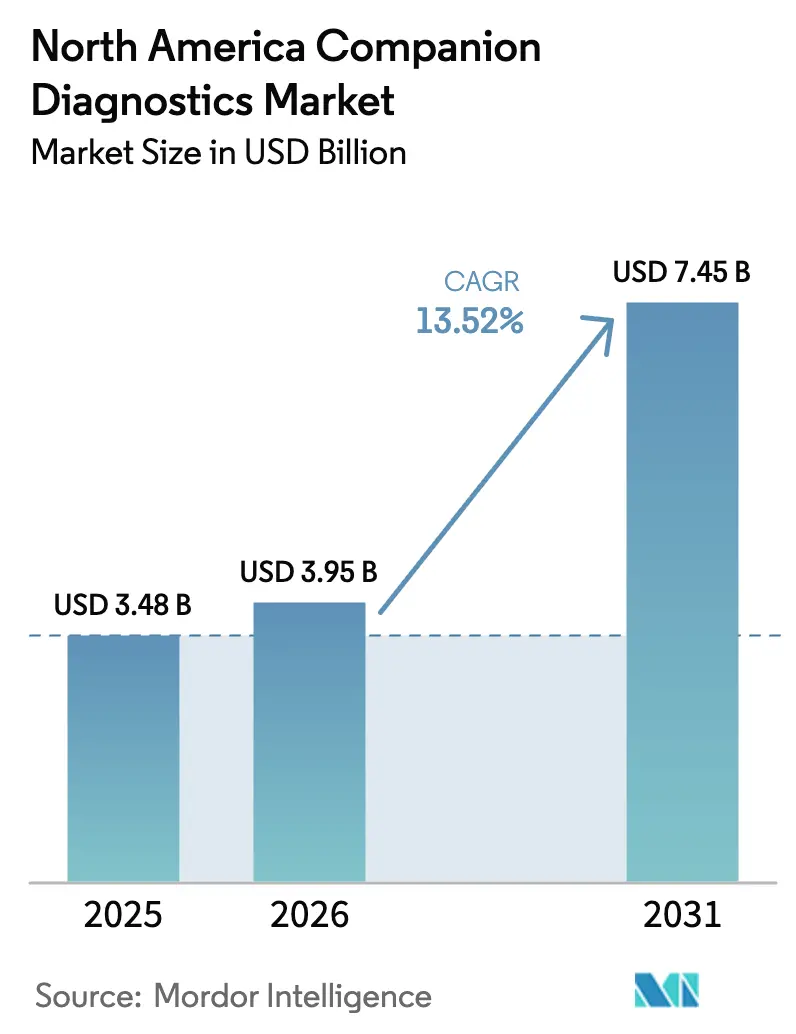

| Marktgröße im Basisjahr (2025) | 3.48 Milliarden US-Dollar |

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Begleitdiagnostik-Marktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Begleitdiagnostik-Marktes wurde 2025 auf 3,48 Milliarden USD geschätzt und soll von 3,95 Milliarden USD im Jahr 2026 auf 7,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,52 % während des Prognosezeitraums (2026–2031).

Der Anstieg ist direkt darauf zurückzuführen, dass Onkologie-Arzneimittelentwickler Biomarker in pivotale Studien integrieren, staatliche Regulierungsbehörden die Testrückerstattung vorschreiben und die FDA die parallelen Prüfzeiträume für Assays und Therapeutika verkürzt. Vierzehn molekulare Einheiten traten 2024 mit obligatorischen Begleitstests in die kommerziellen Kanäle der USA ein, und 72 % der spät-phasigen Onkologie-Assets tragen nun biomarkergebundene Kennzeichnungen, was eine stetige Assay-Nachfrage in akademischen und kommunalen Einrichtungen sichert. Auch Plattforminnovationen spielen eine Rolle: Schnelle NGS-Instrumente, die 50-Gen-Ergebnisse in weniger als 24 Stunden liefern, verkürzen die Zeit bis zur Behandlung und verlagern die Kaufentscheidungen hin zu Anbietern, die integrierte Hardware, Software und cloudbasierte Analysen anbieten.

Wesentliche klinische Arbeitsablaufhindernisse werden weiterhin beseitigt. Das Real-Time Oncology Review-Pilotprogramm reduzierte die medianen FDA-Genehmigungszeiträume für CDx-Arzneimittelpaare im Jahr 2025 auf sechs Monate, was die Prognosevisibilität für Assay-Hersteller und biopharmazeutische Partner verbessert. Das Molecular Diagnostic Services Program von Medicare erstattete 2024 1,8 Millionen NGS-Ansprüche und sicherte damit die Einnahmen für Laboratorien, die zwei Drittel ihres Testvolumens aus Bundesprogrammen beziehen. Mexiko baut Kapazitäten innerhalb des Instituto Mexicano del Seguro Social auf, während die Angleichung von Health Canada an die FDA im Rahmen eines einzigen Dossiers die Einreichungszyklen um sechs Monate verkürzt – ein Signal für eine breitere regionale Konvergenz, die den nordamerikanischen Markt für Begleitdiagnostikgeräte über das Jahrzehnt hinaus trägt.

Wichtigste Erkenntnisse des Berichts

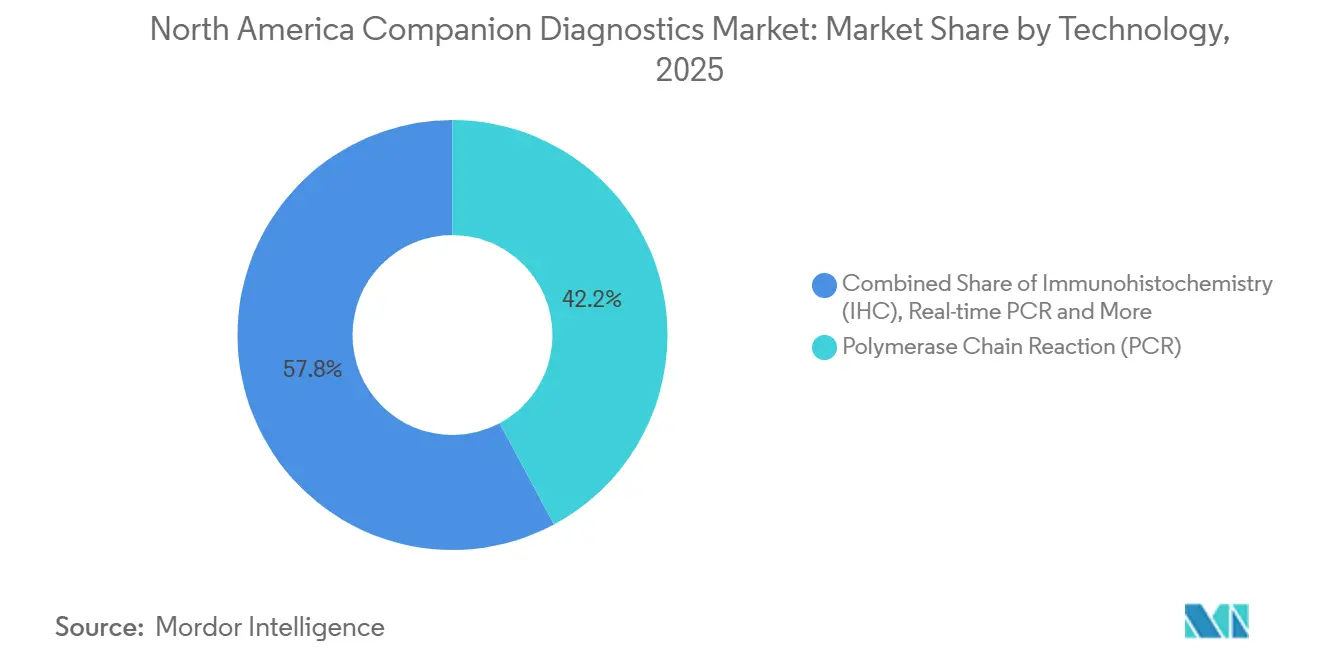

- Nach Technologie führten Polymerase-Kettenreaktion (PCR)-Plattformen mit einem Marktanteil von 42,18 % am Markt für Begleitdiagnostikgeräte im Jahr 2025. Die Sequenzierung der nächsten Generation wird bis 2031 mit einer CAGR von 14,22 % wachsen – dem höchsten Wert unter allen Assay-Modalitäten.

- Nach Indikation entfielen auf Lungenkrebs 32,21 % des Umsatzes im Jahr 2025, was auf anhaltende EGFR-, ALK- und KRAS-Testvolumina zurückzuführen ist. Melanom-Tests werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen, da BRAF-V600E/K-Assays in die adjuvante Versorgung vordringen.

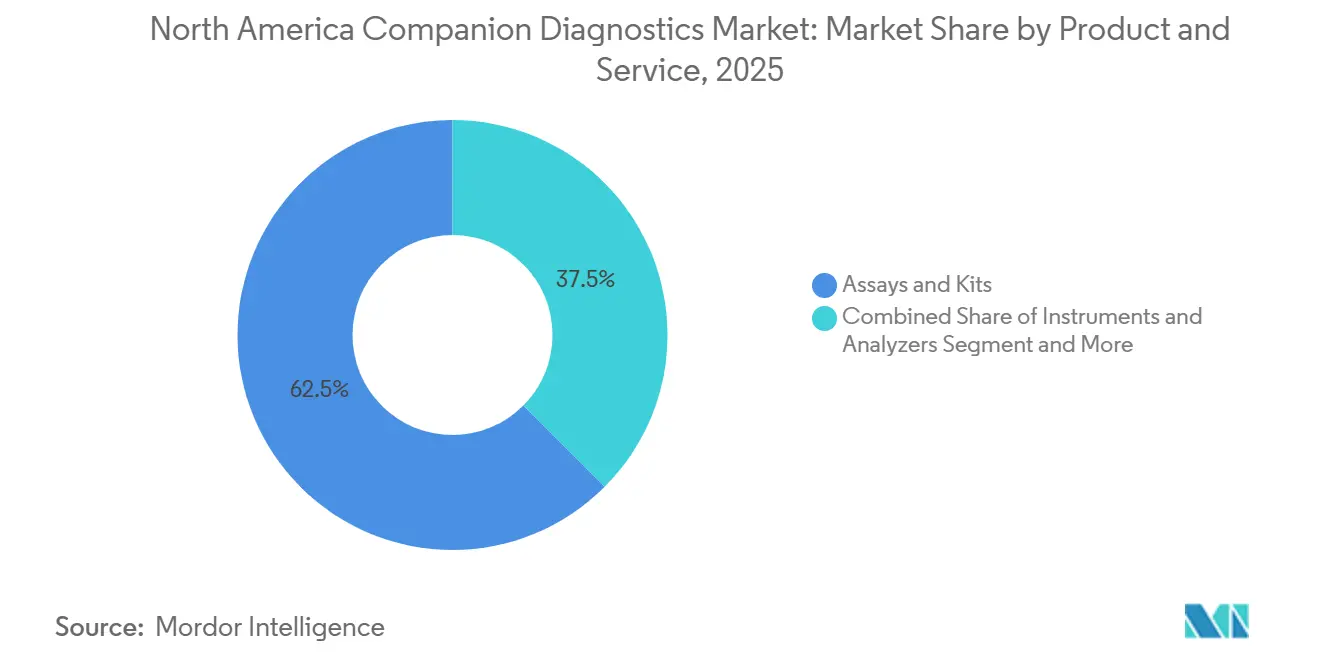

- Nach Produktkategorie entfielen 62,52 % des Umsatzes 2025 auf Assays und Kits, während Software und Dienstleistungen bis 2031 eine CAGR von 15,68 % aufweisen.

- Nach Land trug die Vereinigten Staaten 68,25 % des regionalen Umsatzes im Jahr 2025 bei, während Mexiko mit einer CAGR von 13,88 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Begleitdiagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Onkologie-Pipeline dominiert von biomarkergebundenen Arzneimitteln | +3.8% | Global, angeführt von den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Vereinfachter gemeinsamer Zulassungsweg der FDA | +2.9% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von NGS-basierten Multi-Gen-Panels | +3.2% | Nordamerika, konzentriert auf akademische Systeme | Mittelfristig (2–4 Jahre) |

| Staatliche Erstattungsvorschriften für Biomarker-Tests | +2.1% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| 24-Stunden-Schnell-NGS-Plattformen | +1.4% | Kommunale Onkologie in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung der Reagenzienherstellung ins Inland | +0.8% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Onkologie-Pipeline dominiert von biomarkergebundenen Arzneimitteln

Zweiundsiebzig Prozent der 57 neuartigen Onkologie-Arzneimittel, die die FDA in den Jahren 2024–2025 zugelassen hat, erforderten eine Begleitdiagnostik – ein Anstieg gegenüber 58 % im vorangegangenen Fünfjahreszeitraum[1]U.S. Food and Drug Administration, „Novel Drug Approvals 2024”, fda.gov. Sponsoren setzten auf biomarkerangereicherte Studien, die die Einschreibung um fast ein Drittel reduzierten, die Forschungs- und Entwicklungskosten senkten und eine mediane Prüfzeit von 6,2 Monaten gegenüber 10,1 Monaten bei biomarkeragnostischen Einreichungen erzielten. Lungenkrebs führte mit 18 biomarkerspezifizierten Zulassungen, wobei EGFR-Exon-20-Insertionen, KRAS G12C und MET-Exon-14-Skipping hervorgehoben wurden – jede davon definiert unterschiedliche Patientenmikrosegmente, die von einer präzisen Mutationsdetektion profitieren. Brustkrebs folgte, angetrieben durch die HER2-niedrig-Kennzeichnung, die nun mehr als die Hälfte der HER2-negativen Tumoren abdeckt und die Reichweite von Antikörper-Wirkstoff-Konjugaten erweitert. Mit 23 Phase-III-Wirkstoffen, die bereits für 2026–2027 an CDx-Co-Entwicklungsvereinbarungen gebunden sind, signalisieren klinische Belege eine dauerhafte Nachfrage, die den nordamerikanischen Markt für Begleitdiagnostikgeräte untermauert.

Vereinfachter gemeinsamer Zulassungsweg der FDA für CDx und Arzneimittel

Das Real-Time Oncology Review-Programm, das 2024 auf Diagnostika ausgeweitet wurde, bearbeitete 2025 11 voneinander abhängige Einreichungen mit einer medianen Bearbeitungszeit von sechs Monaten – vier Monate weniger als bei herkömmlichen Premarket-Approval-Prüfungen. Jeder eingesparte Monat bewahrt einen geschätzten Wert von 8 Millionen USD im Spitzenumsatz pro Therapie und gleicht die wirtschaftlichen Anreize zwischen Assay-Herstellern und Arzneimittelsponsoren an. Die Entwurfsrichtlinie vom März 2025 erlaubte es Herstellern außerdem, Brückenstudien einzureichen, um bestehende Ansprüche auf neue Arzneimittelkennzeichnungen auszuweiten – ein Weg, den Roche 2025 dreimal nutzte, um die cobas-EGFR-Abdeckung ohne vollständige Neuvalidierung zu erweitern. Gemeinsame CDRH-OCE-Prüfungen eliminierten redundante Datenanfragen, und das Paralleleinreichungspilotprogramm von Health Canada akzeptiert nun dasselbe Dossier, was den Einreichungsaufwand um 200 Arbeitsstunden reduziert. Diese Gewinne fließen direkt in die operative Hebelwirkung der Unternehmen ein, die im Markt für Begleitdiagnostikgeräte tätig sind.

Schnelle Verbreitung von NGS-basierten Multi-Gen-Panels

NGS-Panels, die 50–500 Gene untersuchen, erfassten 2025 28 % des nordamerikanischen Testvolumens – ein Anstieg um neun Prozentpunkte gegenüber 2023. Kliniker bevorzugen Einzelproben-Mehrfachmutationsdaten, die Gewebe schonen und gleichzeitig auftretende Resistenzvarianten aufdecken, wie z. B. TP53-Verlust bei EGFR-mutiertem NSCLC, was die Behandlungssequenzierung verändert. Die typische Bearbeitungszeit von 3–5 Tagen bei herkömmlichen Sequenziergeräten verlangsamt jedoch die Therapieeinleitung, insbesondere außerhalb akademischer Zentren. Die FDA-Zulassung des 18-Stunden-AVITI-Systems von Element Biosciences im Februar 2025 ermöglicht Entscheidungen innerhalb derselben Woche für 80 % der Fälle solider Tumoren und katalysiert die Nachfrage unter kommunalen Onkologen, die den Großteil der Krebsversorgung in den USA übernehmen. Akademische Zentren integrieren diese Plattformen in CLIA-zertifizierte Labore und skalieren damit weiter die Volumina, die den nordamerikanischen Markt für Begleitdiagnostikgeräte verankern.

Staatliche Erstattungsvorschriften für Biomarker-Tests

Colorados SB 21-077 trat 2024 in Kraft und erhöhte die NGS-Testraten von 61 % auf 94 % der Krebspatienten im Spätstadium bis 2025. Kalifornien folgte mit AB 2402 und weitete die Abdeckung auf die 14 Millionen Mitglieder von Medi-Cal aus. New Jersey schreibt die Abdeckung von Flüssigbiopsien vor, wenn kein Gewebe verfügbar ist, und adressiert damit etwa ein Fünftel der fortgeschrittenen Lungenfälle. New Mexico und Maryland fügten ähnliche Bestimmungen hinzu, und zusammen decken diese Bundesstaaten 38 % der kommerziell versicherten Amerikaner ab. Da die Eigenkosten für einen NGS-Test im Jahr 2023 durchschnittlich 1.200 USD betrugen, beseitigen die Vorschriften eine Preishürde, die zuvor 28 % der berechtigten Patienten abschreckte. Obwohl die Genlisten je nach Kostenträger variieren, stützt der Volumenanstieg den Reagenzien-Durchsatz im gesamten Markt für Begleitdiagnostikgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für CDx-Entwicklung und klinische Validierung | −1.9% | Global, besonders ausgeprägt für kleinere Entwickler | Mittelfristig (2–4 Jahre) |

| Lange FDA-PMA-Klasse-III-Prüfzeiträume | −1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der staatlichen Gesetzgebung zum genomischen Datenschutz | −0.6% | Vereinigte Staaten (Kalifornien, New York) | Langfristig (≥ 4 Jahre) |

| Mangel an molekularen Pathologen und Bioinformatikern | −0.9% | Nordamerika, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für CDx-Entwicklung und klinische Validierung

Die Entwicklung einer einzigen Begleitdiagnostik vom Assay-Design bis zur FDA-Zulassung kostet 15–25 Millionen USD und kann drei Jahre in Anspruch nehmen. Guardant Health verwendete 2024 42 % seiner Forschungs- und Entwicklungsausgaben für die klinische Validierung, was den hohen Kapitalbedarf selbst für börsennotierte Unternehmen unterstreicht. Zusätzliche FDA-Anforderungen für die Übereinstimmung mit frischem Gewebe, trotz einer Sensitivität von 95 % bei Flüssigbiopsien, fügen pro Indikation 3–5 Millionen USD und bis zu einem Jahr hinzu. Exact Sciences investierte über fünf Jahre 180 Millionen USD, um Belege für Oncotype DX aufzubauen – eine Belastung, die die Ressourcen der meisten Start-ups übersteigen würde. Folglich kommen Skaleneffekte diversifizierten Marktführern wie Roche zugute, das die Kosten auf 17 Kennzeichnungserweiterungen seiner FoundationOne CDx-Plattform verteilt.

Lange FDA-PMA-Klasse-III-Prüfzeiträume

Trotz der gesetzlichen 180-Tage-Frist dauerten Klasse-III-PMA-Prüfungen 2024 im Durchschnitt 10,2 Monate, hauptsächlich weil 68 % der Fälle Schreiben mit wesentlichen Mängeln generierten, die analytische Fragen wieder aufwarfen. Der HRD-Assay von Illumina verlor sechs kommerzielle Monate und schätzungsweise 12 Millionen USD aufgrund von Anfragen zu algorithmischen Schwellenwerten. Guardant360 TissueNext stand 14 Monate lang unter Prüfung, da die FDA eine plattformübergreifende Übereinstimmung mit FoundationOne CDx bei acht Tumorarten forderte. Kleinere Unternehmen ohne tiefgreifende Regulierungsteams verlieren oft den First-Mover-Vorteil, was die Macht bei Unternehmen mit etablierten PMA-Strategien konzentriert – ein Gegenwind, der das Wachstum im nordamerikanischen Markt für Begleitdiagnostikgeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PCR verankert den Umsatz, NGS erfasst das Wachstum

Polymerase-Kettenreaktion-Plattformen generierten 2025 42,18 % des Umsatzes, gestützt durch etablierte EGFR-, KRAS- und BRAF-Einzelgen-Workflows mit einem Preis von 150–300 USD pro Test[2]Qiagen N.V., „Investor Relations Financial Reports”, qiagen.com. Ihre 24–48-stündige Bearbeitungszeit passt zur kommunalen Onkologie, die 70 % der US-Patienten behandelt und oft keine Sequenzierungslabore vor Ort hat. Roches cobas EGFR v2 allein verarbeitete 2025 weltweit 1,2 Millionen Proben. Dennoch skalieren NGS-Systeme schnell: Acht neue FDA-Zulassungen in den Jahren 2024–2025 sowie Kostenträgerrichtlinien, die nun ein umfassendes Profiling bevorzugen, treiben eine CAGR von 14,22 % für NGS bis 2031 im nordamerikanischen Markt für Begleitdiagnostikgeräte an. Illuminas TruSight Oncology 500 ctDNA kombiniert Mutationslast und Mikrosatelliteninstabilität in einem einzigen Lauf und erfüllt sowohl die Anforderungen für zielgerichtete Therapien als auch für Immuntherapien.

Immunhistochemie (IHC) und In-situ-Hybridisierung sind nach wie vor wichtig für Proteinbiomarker, bei denen die zelluläre Architektur die Interpretation leitet. Agilents PD-L1 22C3 pharmDx verarbeitete 2025 850.000 Objektträger, wobei die digitale Pathologie die Interobserver-Varianz um mehr als die Hälfte reduzierte. Die Flüssigbiopsie-Volumina erreichten einen bemerkenswerten Anteil an der Begleitdiagnostik, da Kliniker Plasma-Assays für Patienten einsetzten, die keine Gewebebiopsie durchführen konnten. Bio-Rads Droplet-Digital-PCR bietet eine Sensitivität von 0,1 % und ermöglicht die Früherkennung von Resistenzallelen. Zusammen stellen diese Modalitäten sicher, dass der nordamerikanische Markt für Begleitdiagnostikgeräte technologisch diversifiziert bleibt, auch wenn NGS das Wachstum anführt.

Nach Indikation: Lungenkrebs dominiert, Melanom beschleunigt sich

Lungenkrebs generierte 2025 32,21 % des Umsatzes, gestützt durch EGFR-, ALK-, ROS1- und KRAS-Abdeckung, die durch sechs neue FDA-zugelassene NSCLC-Therapien zwischen 2024 und 2025 gespeist wurde. Guardant360 CDx, im Juni 2024 für den Erstlinieneinsatz zugelassen, erzielte in seinem ersten Jahr einen Umsatz von 320 Millionen USD, indem es eine nicht-invasive Option anbot, die Ergebnisse in sieben Tagen liefert. Melanom-Assays expandieren am schnellsten mit einer CAGR von 15,65 %, da adjuvante BRAF-V600E/K-Tests vorgelagert werden; Dabrafenib-Trametinib hat das Rückfallrisiko bei reseziertem Stadium-III-Krebs bereits um 44 % gesenkt. Die Marktgröße für Begleitdiagnostikgeräte bei Melanom könnte sich daher bis 2031 mehr als verdoppeln.

Brustkrebs machte 2025 einen erheblichen Anteil des Umsatzes aus, aber die HER2-niedrig-Kennzeichnung setzt IHC-Bewertungsanforderungen zurück, die die KI-Pathologie nun mit einer Übereinstimmung von 96 % automatisiert. Leukämie sowie ein Spektrum aus Magen-, Eierstock- und Prostatatumoren machen den Rest aus, wobei PARP-Inhibitor-Zulassungen im Jahr 2025 voraussichtlich die BRCA-Testraten bei Prostatakrebs erhöhen werden. Insgesamt schützt die Indikationsvielfalt die Umsatzresilienz im nordamerikanischen Markt für Begleitdiagnostikgeräte.

Nach Produkt und Dienstleistung: Kits führen, Software steigt stark

Assays und Reagenzienkits erfassten 2025 62,52 % des Umsatzes, exemplarisch durch Roches FoundationOne CDx für 5.800 USD und Qiagens PCR-Kits für ein Dutzend Gene. Instrumente und Analysegeräte repräsentierten 22 %, da Kapitalbudgets die Ersatzzyklen auf sieben Jahre ausdehnten. Cloud-Analysen und Entscheidungsunterstützungssoftware werden jedoch bis 2031 mit einer CAGR von 15,68 % wachsen und physische Güter übertreffen. Tempus AI verarbeitete 2025 95.000 integrierte genomische Berichte zu je 1.200 USD und stärkte damit eine gebührenbasierte Dienstleistungsmaschine, die nicht an Hardware-Erneuerungszyklen gebunden ist. PathAIs AISight reduzierte die PD-L1-Bewertungszeit um 60 % und wandelte Pathologenarbeit in Software-Margen um. Da digitale Pathologie-Start-ups 2025 340 Millionen USD einsammelten, schwenkt die Begleitdiagnostik-Branche auf Abonnementeinnahmen um, die Algorithmen direkt in die Arbeitsabläufe von Onkologen einbetten.

Geografische Analyse

Die Vereinigten Staaten behielten 2025 einen Umsatzanteil von 68,25 %, angetrieben durch die Medicare-Erstattung von bis zu 3.000 USD pro NGS-Panel und 11 neue FDA-Plattformzulassungen über zwei Jahre. Biomarker-Testvorschriften in fünf bevölkerungsreichen Bundesstaaten beseitigten Vorabgenehmigungshürden für 85.000 zusätzliche Patienten und trieben die landesweite Testdurchdringung auf ein neues Hoch. Zweiundvierzig NCI-designierte Krebszentren sowie integrierte Netzwerke wie Kaiser Permanente standardisieren Protokolle für Millionen von versicherten Personen und stärken Skaleneffekte, die den nordamerikanischen Markt für Begleitdiagnostikgeräte in den USA verankern. Unterdessen harmonisierte die FDA-Regel vom April 2024 zu laborentwickelten Tests die Validierungsanforderungen für interne Assays und stärkte das Vertrauen in krankenhauseigene Sequenzierungsprogramme.

Mexiko verzeichnet die schnellste Entwicklung der Region mit einer CAGR von 13,88 % bis 2031. IMSS stellte 2,4 Milliarden MXN (140 Millionen USD) für Laborinfrastruktur und Personalentwicklung bereit, die genomische Tests auf 60 Millionen Begünstigte ausweitet[3]Instituto Mexicano del Seguro Social, „Plan Estratégico 2025-2030”, imss.gob.mx. Achtzehn private Laboratorien erweiterten 2024–2025 ihre NGS-Kapazitäten und zielten auf Selbstzahler ab, die bereit sind, 2.000–3.500 USD für umfassende Panels zu zahlen. Die öffentliche Erstattung bevorzugt jedoch weiterhin Einzelgen-PCR, was den Zugang über sozioökonomische Schichten hinweg ungleich hält. Eine Partnerschaft der Panamerikanischen Gesundheitsorganisation zur Ausbildung von 500 molekularen Pathologen bis 2028 adressiert ländliche Engpässe, die derzeit die Bearbeitungszeiten um 15–25 Tage verlängern.

Kanada bleibt fragmentiert. Ontario finanziert FoundationOne CDx nur bedingt für metastatisches NSCLC, während Quebec ein 50-Gen-Panel für 1.500 CAD (1.100 USD) erstattet – gegenüber US-Tarifen, die fast das Dreifache betragen. Das zentralisierte Programm von BC Cancer verarbeitete 2025 12.000 Proben, wies jedoch eine mediane Bearbeitungszeit von 21 Tagen auf – das Doppelte der US-amerikanischen akademischen Benchmarks. Health Canadas FDA-angeglichenes Dossier reduzierte die regulatorische Verzögerung auf 12 Monate; die dezentralisierte Provinzfinanzierung verzögert jedoch Einführungen weiterhin um bis zu zwei Jahre. Eine Vakanzquote von 22 % bei molekularpathologischen Stellen zwingt 30 % der Proben aus den Provinzen in US-amerikanische Referenzlabore, was zusätzliche Kosten verursacht und die US-Dominanz im Markt für Begleitdiagnostikgeräte verstärkt.

Wettbewerbslandschaft

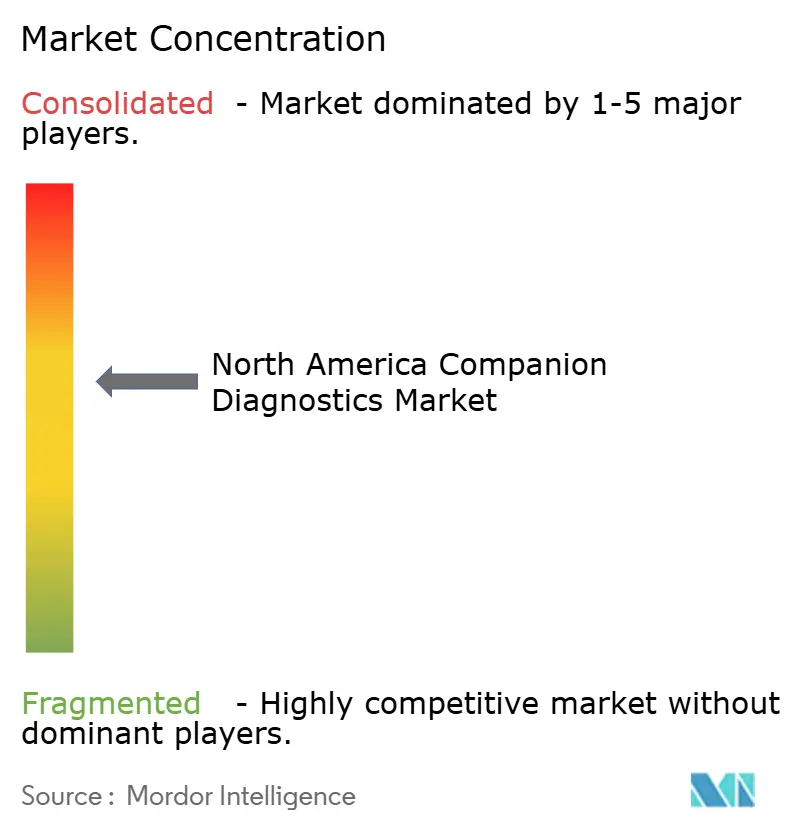

Der nordamerikanische Markt für Begleitdiagnostikgeräte ist mäßig konzentriert: Die fünf führenden Anbieter – Roche, Illumina, Guardant Health, Thermo Fisher Scientific und Qiagen – hielten 2025 einen erheblichen Anteil. Guardant Health exemplifiziert den Aufstieg der Labordienstleistungsanbieter: Das Unternehmen verarbeitete 180.000 Guardant360-Tests und erzielte vollständige Medicare-Erstattung, ohne Sequenziergeräte zu verkaufen. Illumina und Thermo Fisher verteidigen ihre installierten Basen durch Menüerweiterung und EHR-Integration, aber die Rasierer-und-Klingen-Ökonomie schwächt sich ab, da Laboratorien sich für Einsendungsmodelle entscheiden oder Reagenzien-Mietrabatte aushandeln.

Geschwindigkeit differenziert Neueinsteiger. Element Biosciences' AVITI bietet eine 18-stündige Bearbeitungszeit gegenüber 3–5 Tagen bei Mainstream-Plattformen und ermöglicht Therapieentscheidungen innerhalb derselben Woche, was die Präferenz der Ärzte steigert. KI-Pathologie stört Marktführer weiter: Paige Prostate automatisiert die Gleason-Bewertung für 150 USD pro Objektträger und unterbietet die manuelle Pathologie um 40 %, während es den ersten Software-als-Medizinprodukt-CDx-Status der FDA erlangte. Tempus AI integrierte klinische Ergebnisdaten, um Off-Label-Therapien zu empfehlen, und verarbeitete 2025 95.000 Fälle, nachdem das Unternehmen 410 Millionen USD in einem Börsengang eingesammelt hatte. Da sich die Einnahmen in Richtung Informatik verlagern, könnte die strategische Kontrolle von Instrumentengiganten zu datenreichen Softwareplattformen übergehen, was die Wettbewerbsdynamik im Markt für Begleitdiagnostikgeräte intensiviert.

Marktführer der Begleitdiagnostik-Branche in Nordamerika

F. Hoffmann-La Roche Ltd.

Illumina Inc.

Guardant Health Inc.

Thermo Fisher Scientific Inc.

Qiagen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Guardant Health erhielt die FDA-Zulassung für Guardant360 CDx zur Identifizierung von Patienten mit BRAF-V600E-mutiertem metastasiertem kolorektalem Krebs, die für BRAFTOVI plus Cetuximab und Chemotherapie in Frage kommen.

- April 2025: Roche erhielt die FDA-Breakthrough-Device-Designation für das VENTANA TROP2 (EPR20043) RxDx-Computerpathologie-CDx-Gerät.

Berichtsumfang des nordamerikanischen Begleitdiagnostik-Marktes

Gemäß dem Umfang des Berichts sind Begleitdiagnostika medizinische Tests oder Geräte, die verwendet werden, um festzustellen, ob ein Patient für ein bestimmtes Arzneimittel oder eine bestimmte Therapie geeignet ist. Diese Diagnostika helfen dabei, die Wahrscheinlichkeit zu bestimmen, mit der ein Patient auf eine bestimmte Behandlung anspricht, und gewährleisten so eine personalisierte und wirksame Gesundheitsversorgung.

Die Segmentierung des nordamerikanischen Marktes für Begleitdiagnostikgeräte ist nach Technologie, Indikation, Produkt und Dienstleistung sowie Land kategorisiert. Nach Technologie umfasst der Markt Immunhistochemie (IHC), Polymerase-Kettenreaktion (PCR), In-situ-Hybridisierung (ISH), Echtzeit-PCR (RT-PCR), Sequenzierung der nächsten Generation (NGS), Flüssigbiopsie-basierte Assays und sonstige Technologien. Nach Indikation ist er in Lungenkrebs, Brustkrebs, kolorektalen Krebs, Leukämie, Melanom und sonstige Indikationen segmentiert. Nach Produkt und Dienstleistung umfasst die Segmentierung Assays und Kits, Instrumente und Analysegeräte sowie Software und Dienstleistungen. Nach Land ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Immunhistochemie (IHC) |

| Polymerase-Kettenreaktion (PCR) |

| In-situ-Hybridisierung (ISH) |

| Echtzeit-PCR (RT-PCR) |

| Sequenzierung der nächsten Generation (NGS) |

| Flüssigbiopsie-basierte Assays |

| Sonstige Technologien |

| Lungenkrebs |

| Brustkrebs |

| Kolorektaler Krebs |

| Leukämie |

| Melanom |

| Sonstige Indikationen |

| Assays und Kits |

| Instrumente und Analysegeräte |

| Software und Dienstleistungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Immunhistochemie (IHC) |

| Polymerase-Kettenreaktion (PCR) | |

| In-situ-Hybridisierung (ISH) | |

| Echtzeit-PCR (RT-PCR) | |

| Sequenzierung der nächsten Generation (NGS) | |

| Flüssigbiopsie-basierte Assays | |

| Sonstige Technologien | |

| Nach Indikation | Lungenkrebs |

| Brustkrebs | |

| Kolorektaler Krebs | |

| Leukämie | |

| Melanom | |

| Sonstige Indikationen | |

| Nach Produkt und Dienstleistung | Assays und Kits |

| Instrumente und Analysegeräte | |

| Software und Dienstleistungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert könnte der nordamerikanische Markt für Begleitdiagnostikgeräte bis 2031 erreichen?

Der Umsatz wird voraussichtlich auf 7,45 Milliarden USD steigen.

Welche Assay-Technologie verzeichnet das schnellste Wachstum im Zeitraum 2026–2031?

Die Sequenzierung der nächsten Generation weist mit einer CAGR von 14,22 % die höchste Wachstumsrate auf.

Wie beeinflussen staatliche Erstattungsvorschriften für Biomarker-Tests die klinische Nutzung?

Sie beseitigen Vorabgenehmigungen und Eigenkosten und erhöhen die NGS-Testraten auf 94 % der berechtigten Patienten in Colorado.

In welchem Tempo wird der mexikanische Umsatz voraussichtlich wachsen?

Mexiko weist bis 2031 eine CAGR von 13,88 % auf.

Welche Krebsindikation erzielt derzeit den höchsten Umsatzanteil?

Lungenkrebs trägt 32,21 % des Umsatzes 2025 bei.

Welchen operativen Vorteil bieten schnelle NGS-Systeme wie AVITI?

Eine 18-stündige Bearbeitungszeit ermöglicht Therapieentscheidungen innerhalb derselben Woche in der kommunalen Onkologie.

Seite zuletzt aktualisiert am: