Veterinärdiagnostik-Bildgebungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

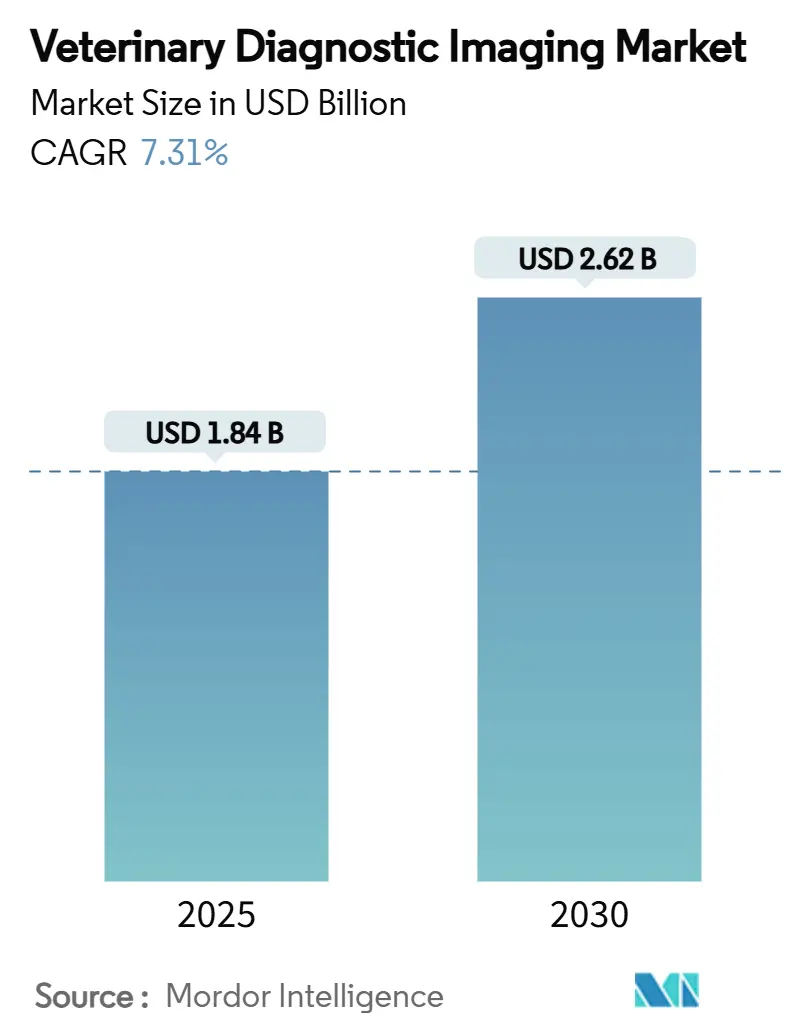

| Marktgröße (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2030) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.31% CAGR |

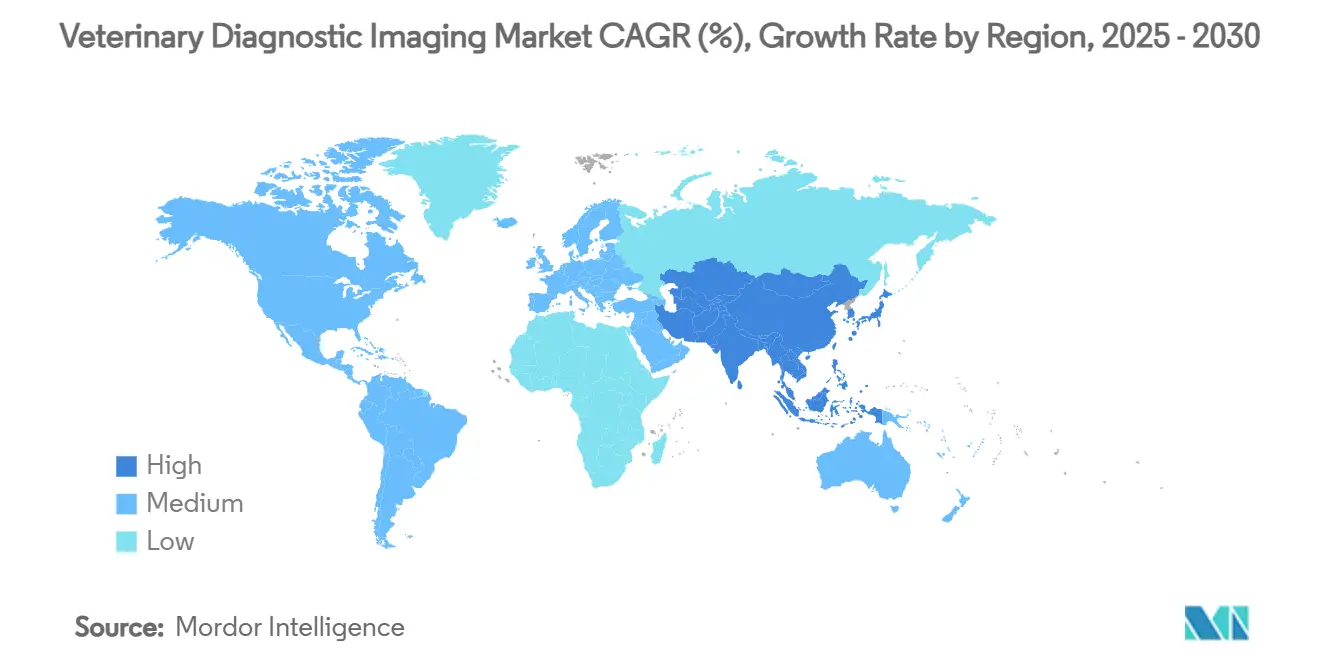

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Veterinärdiagnostik-Bildgebungsmarkt Analyse von Mordor Intelligenz

Die Größe des Veterinärdiagnostik-Bildgebungsmarktes wird auf USD 1,84 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 2,62 Milliarden erreichen, mit einer CAGR von 7,31% während des Prognosezeitraums (2025-2030). Die Expansion spiegelt eine stärkere Nachfrage nach fortschrittlichen Screening-Verfahren wider, da Haustierbesitzer eine der menschlichen Medizin entsprechende Versorgung anstreben, eine breitere klinische Nutzung von KI-unterstützter Interpretation und die kontinuierliche Einführung digitaler Radiographie, Multischicht-ct und anderer Modalitäten. Nordamerika bleibt der Umsatzführer, während Asien-Pazifik die schnellsten Zuwächse verzeichnet, da steigendes verfügbares Einkommen und die Humanisierung von Haustieren die Ausgabenmuster verändern. Ausrüstungs-Upgrades hin zu digitalen Plattformen, Wachstum In der Onkologie-Bildgebung und regulatorische Vieh-Programme verleihen weiteren Schwung. Strukturelle Hindernisse wie der Mangel an zertifizierten Radiologen und hohe Kapitalkosten bestehen fort, fördern aber weiterhin das Interesse an Teleradiologie und KI-Entscheidungsunterstützungstools.[1]Quelle: amerikanisch Veterinär- Medizinisch Association, \"Künstlich Intelligenz poised Zu transform Veterinär- Pflege, \" AVMA.org

Wichtige Bericht-Erkenntnisse

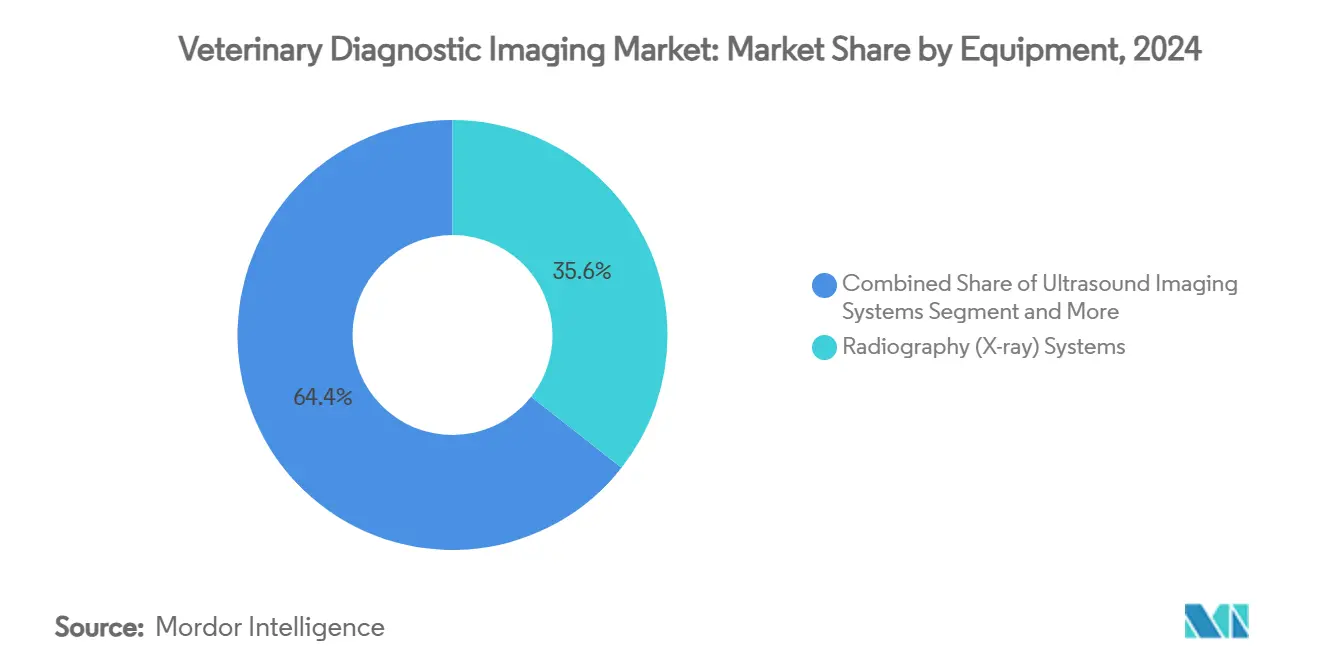

- Nach Ausrüstung führten Radiographie-Systeme mit 35,64% des Veterinärdiagnostik-Bildgebungsmarktanteils im Jahr 2024, während Video-Endoskopie die höchste prognostizierte CAGR von 8,84% bis 2030 verzeichnete.

- Nach Anwendung entfielen auf Orthopädie 34,45% Anteil der Veterinärdiagnostik-Bildgebungsmarktgröße im Jahr 2024 und Onkologie entwickelt sich mit einer CAGR von 9,63% bis 2030.

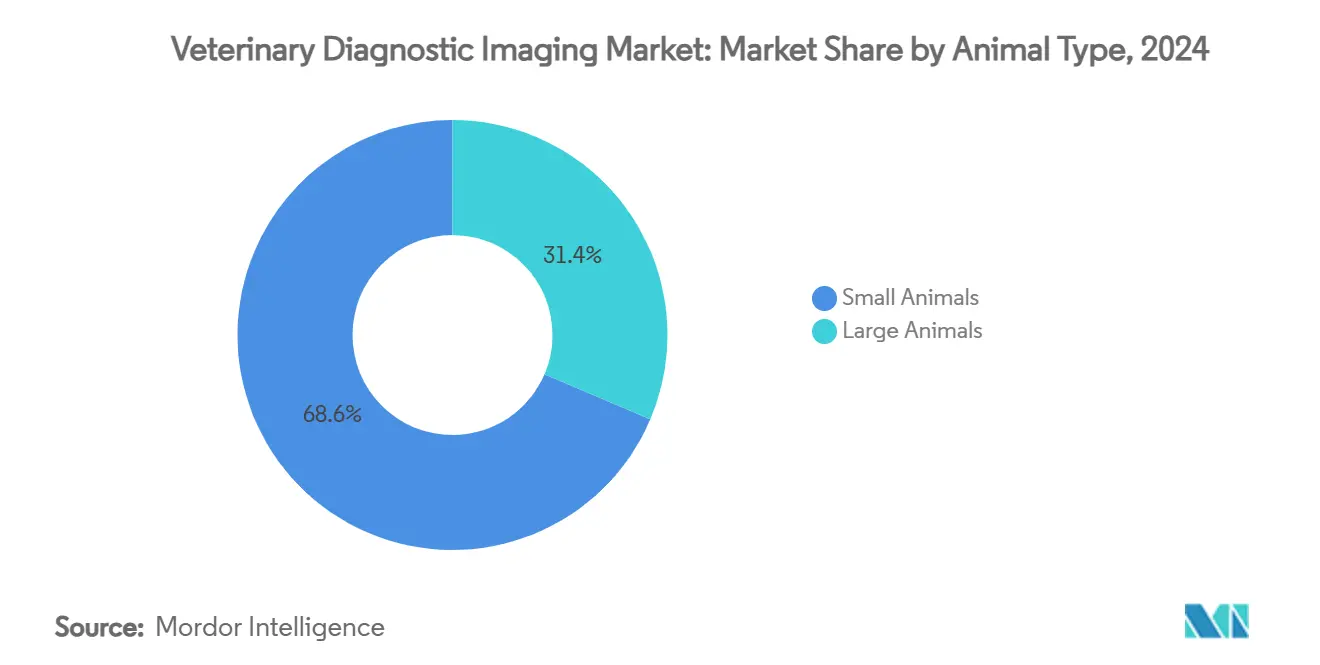

- Nach Tierart hielten Kleintiere 68,56% des Gesamtumsatzes im Jahr 2024; Großtiere wachsen am schnellsten mit einer CAGR von 8,23%, angetrieben von obligatorischen Überwachungsprogrammen.

- Nach Endnutzer eroberten Veterinärkliniken und Tierkliniken 67,45% Anteil im Jahr 2024, während Diagnosezentren für Bildgebung voraussichtlich mit einer CAGR von 8,53% bis 2030 expandieren.

- Nach Geographie behielt Nordamerika 41,83% Umsatzanteil im Jahr 2024, während Asien-Pazifik voraussichtlich mit einer CAGR von 9,32% wachsen und bis 2030 den größten zusätzlichen Wert hinzufügen wird.

Globale Veterinärdiagnostik-Bildgebungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende globale Begleittierpopulation fördert Ausgaben für fortschrittliche Bildgebungsmodalitäten | +1.2% | Global, mit höchster Auswirkung In Nordamerika & Asien Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Innovationen In digitaler Radiographie, Multischicht-ct und KI-basierter Bildanalyse | +1.8% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Steigende Belastung durch chronische & orthopädische Erkrankungen bei Haustieren erfordert frühzeitige Diagnostik-Bildgebung | +1.1% | Global, besonders entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regierungsgeführte Vieh-Krankheitsüberwachungsprogramme mit obligatorischem bildgebungsbasiertem Screening | +0.9% | Nordamerika, Europa, Australien & Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit von Haustierversicherungen, die hochwertige Diagnoseverfahren abdecken | +0.8% | Nordamerika, Europa, aufkommend In Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Ausbau der Telemedizin und Fernkonsultationen | +0.6% | Global, beschleunigt In entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Begleittierpopulation fördert Ausgaben für fortschrittliche Bildgebungsmodalitäten

Der Haustierbesitz unter jüngeren Haushalten verändert Ausgabenprioritäten und hebt die routinemäßige Nachfrage nach Bildgebung über die Akutversorgung hinaus. Haustierversicherungen, die Röntgenaufnahmen und MRT erstatten, senken Kostenhürden, wobei MRT-Erstattungen zwischen USD 2.500 und USD 6.000 liegen und eine breitere klinische Nutzung fördern. Asiens rascher Anstieg der Haustierzahlen, besonders In China und Indien, erweitert den Kundenstamm und eröffnet Nischen für exotische Tiere und Spezialdienste. Kliniken wie Ohana Veterinär- In Kuala Lumpur setzen bereits KI-gesteuerte Analysegeräte ein, die Blut- und Bilddaten mit globalen Datenbanken vergleichen und demonstrieren, wie demografischer Wandel direkt In Technologieadoption übersetzt wird. Das anhaltende Humanisierungsnarrativ unterstützt langfristiges Verfahrensvolumenwachstum und macht fortschrittliche Diagnostik zu einem Teil der routinemäßigen Wellness-Versorgung anstatt zu letzten Untersuchungen.

Schnelle technologische Innovationen in digitaler Radiographie, Multischicht-CT und KI-basierter Bildanalyse

Tief-Lernen-Algorithmen, die In Systeme wie Vetscan Imagyst eingebettet sind, markieren Anomalien innerhalb von Sekunden, erhöhen das diagnostische Vertrauen und verstärken die Kundencompliance. Fachgremien veröffentlichen nun Leitlinien zu Validierung und Transparenz und signalisieren eine Übereinstimmung zwischen Regulierungsbehörden und Innovatoren. Photonenzählende ct- und heliumfreie MRT-Geräte verbessern die Bildklarheit und reduzieren gleichzeitig Strahlendosis und Wartungskomplexität, was die Attraktivität für mittelgroße Praxen erhöht. Frühe Anwender berichten von schnellerem Durchsatz und höherer Diagnoseausbeute, wodurch eine Wettbewerbslücke entsteht, die nachziehende Kliniken zum Infrastruktur-Upgrade drängt. Insgesamt beschleunigt die Technologiekonvergenz den Ersatzzyklus und treibt zusätzliche Ausrüstungserlöse innerhalb des Veterinärdiagnostik-Bildgebungsmarktes.

Steigende Belastung durch chronische & orthopädische Erkrankungen bei Haustieren erfordert frühzeitige Diagnostik-Bildgebung

Eine alternde Haustierpopulation bringt eine höhere Prävalenz von Osteoarthritis, Hüftdysplasie und Neoplasie mit sich, die Bildgebung zur Therapieführung erfordern. KI-unterstützte Screening-Werkzeuge ermöglichen nun nicht-invasiv Onkologie-Erkennung, die individualisierte Interventionen unterstützt. Stehende ct-Plattformen für Pferdegliedmaßen ermöglichen beispielsweise vollständige gewichtstragende Scans ohne Vollnarkose und erweitern die präventive Muskel-Skelett-Überwachung bei Sportpferden.[2]Quelle: Hallmarq Veterinär- Bildgebung, \"Guide Zu Standing Equine MRT: Everything You Need Zu Know, \" hallmarq.net Präventive Versorgungsprogramme von Unternehmensgruppen integrieren routinemäßige Bildgebung In Wellness-Pakete und verschieben Erlöse von episodischen zu wiederkehrenden StröMänner. Folglich verstärkt das Management chronischer Krankheiten die nachhaltige Gerätenutzung und positioniert Bildgebung als Eckpfeiler lebenslanger Haustiergesundheitsverfolgung.

Regierungsgeführte Vieh-Krankheitsüberwachungsprogramme mit obligatorischem bildgebungsbasiertem Screening

Regulatorische Anordnungen wie die obligatorischen H5N1-Tests des USDA bei Milchkühen vor zwischenstaatlichen Transporten schaffen unvermeidbare Bildgebungsnachfrage und standardisieren minimale Diagnosefähigkeiten. Nationale Pläne In Australien weisen Finanzierung für Tragbar Screening-Plattformen zu und stellen sicher, dass Krankheitskontrollstrategien Bildgebungsinfrastruktur einschließen. Diese Direktiven stabilisieren Kapitalausgabenpläne für Lieferanten und garantieren Verfahrensvolumen für Dienstleister. Darüber hinaus hebt die Einhaltung von Überwachungsprotokollen Biosicherheits-Referenzen, die für exportorientierte Produzenten lebenswichtig sind, um Handelsunterbrechungen zu vermeiden.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Globaler Mangel an zertifizierten Veterinärradiologen und ausgebildeten Bildgebungstechnikern | -1.4% | Global, am akutesten In Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- & Lebenszykluskosten von Hochfeld-MRT und Multischicht-ct-Systemen für kleinere Praxen | -1.1% | Global, besonders kleinere Praxen betreffend | Mittelfristig (2-4 Jahre) |

| Strenge Strahlenschutzbestimmungen und Lizenzierungsanforderungen verlängern Installationszeitpläne | -0.7% | Global, variierend je Gerichtsbarkeit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haustierversicherung und Kostensensibilität | -0.9% | Schwellenmärkte, ländliche Gebiete global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an zertifizierten Veterinärradiologen und ausgebildeten Bildgebungstechnikern

Trotz steigendem Interesse an Bildgebungskarrieren bleibt die Ausbildungskapazität stagnant, was zu einer eingeschränkten Talentpipeline führt, die bis 2032 einen Mangel von mehr als 17.000 Tierärzten hinterlassen könnte, wobei Bildgebungsspezialisten zu den seltensten gehören.[3]Quelle: Hallmarq Veterinär- Bildgebung, \"Guide Zu Standing Equine MRT: Everything You Need Zu Know, \" hallmarq.net Die Knappheit verlängert Berichtsumlaufzeiten und begrenzt das Dienstleistungsspektrum, das kleinere Kliniken anbieten können. Anbieter wenden sich zunehmend Teleradiologie-Partnerschaften und KI-basierten Vorab-Befunden zu, um Servicelevel zu halten. Während Notlösungen den Arbeitsbelastungsdruck teilweise ausgleichen, begrenzt der zugrunde liegende Mangel weiterhin den Durchsatz und beschränkt das volle Wachstumspotenzial des Veterinärdiagnostik-Bildgebungsmarktes.

Hohe Kapital- & Lebenszykluskosten von Hochfeld-MRT und Multischicht-CT-Systemen für kleinere Praxen

Fortschrittliche Modalitäten bleiben teuer, wobei ct-Scanner zwischen USD 150.000 und mehr als USD 1 Million kosten, plus Installationsausgaben und jährliche Wartungsverträge. Selbst kompakte digitale Radiographie-Geräte kosten USD 21.000-USD 35.000 und strapazieren Budgets von Ein-Arzt-Praxen. Finanzierungspakete und Steueranreize mildern den Vorlaufschmerz, dennoch bestehen Lebenszykluskosten wie Raumabschirmung, Software-Upgrades und Mitarbeiterzertifizierung fort. Dieses Kostenprofil hält die Gerätepenetration zugunsten von Unternehmensgruppen und Spezialkrankenhäusern geneigt und erklärt, warum Mobil Bildgebungsflotten und gemeinsame Diagnosezentren schneller wachsen als individuelle hauseigene Käufe.

Segment-Analyse

Nach Ausrüstung: Digitale Innovation treibt Transformation

Radiographie-Systeme behielten den größten Umsatzanteil von 35,64% im Jahr 2024 und demonstrieren ihre Rolle als Arbeitspferd-Modalität In der Begleittierpraxis. Die intuitiven Arbeitsabläufe, nahezu sofortige Bildverfügbarkeit und niedrigere Strahlendosis, die digitale Plattformen begleiten, ermutigen Kliniken, alte Filmsysteme zu ersetzen und erhalten eine vitale Säule des Veterinärdiagnostik-Bildgebungsmarktes. Ultraschall, gestärkt durch Handheld-Sonden und cloudbasierte KI-Triage, erweitert den Zugang In Erstberatungseinstellungen und bei Farmbesuchen.

Kegel-Strahl-ct-Geräte In kompakten Formfaktoren erschließen 3-D-Bildgebung für zahnmedizinische, orthopädische und onkologische Fälle innerhalb allgemeiner Praxisumgebungen. MRT, obwohl kostenpremium, differenziert Überweisungszentren, besonders mit Innovationen wie heliumfreie Magnete, die das Helium-Versorgungsrisiko mindern und operative Gemeinkosten senken. Video-Endoskopie, mit einer prognostizierten CAGR von 8,84%, profitiert von steigenden minimal-invasiven Verfahren und GI-Fall-Komplexität. Zusammen halten diese Trends die Ausrüstungslandschaft dynamisch und treiben kontinuierliche Upgrades innerhalb des Veterinärdiagnostik-Bildgebungsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendung: Onkologie wird zum Wachstumsführer

Orthopädie kontrollierte 34,45% des 2024-Umsatzes und bleibt Kern In Kleintier-Überweisungs-Workups, besonders für Kreuzband-, Ellbogen-Dysplasie- und Frakturmanagement. Digitale Radiographie ermöglicht schnelle Nachuntersuchungen nach Operationen, während 3-D-ct die präoperative Planung durch virtuelle Templating verfeinert. Im Gegensatz dazu beansprucht Onkologie die schnellste Trajektorie mit einer CAGR von 9,63%, da frühe Screening-Protokolle In routinemäßige Kontrollen eindringen. KI-Segmentierungstools lokalisieren pulmonale Knötchen oder abdominale Massen mit Millimeter-Auflösung und unterstützen Behandlungsentscheidungen und Prognose-Diskussionen.

Kardiologie hält stabile Nachfrage durch Echokardiographie und kardiovaskuläre ct aufrecht, unterstützt von bewegungskompensierenden Algorithmen, die genaue Daten trotz Atmungs- und Herzbewegung erfassen. Neurologie profitiert von stehender MRT bei Pferden und Großen Hunderassen, was Anästhesie-Risiko und postprozedurale Erholungszeit mindert. Zahnmedizin und Gastroenterologie nutzen Tragbar Röntgengeräte und hochauflösende Endoskope, die Punkt-von-Pflege-Fähigkeiten erweitern. Interdisziplinäre Verschmelzung von Bildgebung und Labor-Biomarkern festigt Bildgebung als zentrale Säule multimodaler Diagnostik für den Veterinärdiagnostik-Bildgebungsmarkt.

Nach Tierart: Großtiere gewinnen Schwung

Die Kleintier-Kohorte-Hunde, Katzen und andere Hausbegleiter-entfiel auf 68,56% des Umsatzes 2024 und treibt weiterhin das Schüttgut-Verfahrensvolumen. Jedoch wachsen Vieh- und Pferde-Segmente mit 8,23% CAGR, unterstützt von politikgetriebener Überwachung und Sportmedizin-Investitionen. Das Wachstum des Großtier-Segments wird durch regierungsmandatierte Überwachungsprogramme und den steigenden wirtschaftlichen Wert von Vieh In globalen Nahrungsmittelproduktiossystemen angetrieben. Hunde repräsentieren das größte individuelle Segment innerhalb der Kleintiere und profitieren von fortschrittlichen Bildgebungstechnologien, die ursprünglich für die Humanmedizin entwickelt und für die Veterinärnutzung angepasst wurden. Katzen stellen einzigartige Bildgebungsherausforderungen aufgrund ihrer Größe und ihres Temperaments dar und treiben Innovation In portablen und schnellen Bildgebungslösungen.

Stehende ct-Atlanten für Pferde-Gliedmaßen-Bewertung eröffnen neue präventive Wege für Sportpferde, während Rinder-Ultraschall Mastitis und Reproduktionsstatus An-Bauernhof screent, ohne Transport zu Krankenhäusern zu benötigen. Großtier-Bildgebung steht vor einzigartigen Herausforderungen einschließlich Anforderungen der Geräteportabilität und dem Bedarf spezialisierter Fixierungssysteme, die sowohl Tierwohl als auch Diagnosequalität sicherstellen.

Nach Endnutzer: Diagnosezentren zeigen Potenzial

Veterinärkliniken und Tierkliniken hielten 67,45% der Ausgaben 2024, da die meiste Bildgebung an direkte klinische Versorgung gebunden ist. Konsolidierungstrends unter Unternehmensgruppen liefern Skaleneffekte für mehrere-Modalitäts-Suiten und verhandeln Günstige Serviceverträge, vertiefend ihre Basis im Veterinärdiagnostik-Bildgebungsmarkt. Dedizierte Bildgebungszentren, expandierend mit 8,53% CAGR, gedeihen auf Shared-Dienstleistung-Modellen, die allgemeinen Praxen erlauben, komplexe Scans zu überweisen ohne schwere Kapitalverpflichtungen.

Akademische und Forschungsinstitute investieren kontinuierlich, um Modalitäts-Fortschritte zu pionieren-Tufts University wies kürzlich USD 7,5 Millionen für ein nächste-Generation-ct-Gerät zu, unterstreichend den Innovationsmotor des Sektors. Mobil Bildgebungsflotten erweitern weiter den Zugang In ländlichen Korridoren und bei Pferdeveranstaltungen und stellen sicher, dass fortschrittliche Diagnostik Tiere unabhängig von Anlagenbeschränkungen erreicht.

Geographie-Analyse

Nordamerika behielt einen Anteil von 41,83% 2024, verankert durch hohe Pro-Kopf-Haustierausgaben, reife Versicherungsaufnahme und dichte Spezialklinik-Netzwerke. Die Vereinigten Staaten setzen fort, ihre digitale Infrastruktur zu upgraden und KI zu adoptieren, kämpfen aber auch mit akutem Radiologen-Mangel, der Teleradiologie-Outsourcing beschleunigt. Kanadas strenge Strahlenschutz-Codes verlängern Installationszeitpläne, schützen aber persönlich- und Tierwohl.

Europa liefert kontinuierlichen Fortschritt dank robuster Regulierung und Erstattungsstrukturen. Deutschland und Frankreich erhalten Ausrüstungs-Erneuerungszyklen aufrecht, während das Vereinigte Königreich'S Radiologen-Lücke Politik-Diskussion und verstärkte KI-Pilotprogramme auslöst. EU-weite Tiergesundheits-Strategien fördern grenzüberschreitenden Wissensaustausch, verstärkend Homogenität In Standards und unterstützend regionale Anbieter.

Asien-Pazifik führt Wachstum mit 9,32% CAGR an, da verfügbare Einkommen steigen und Millennials Haustier-Wellness priorisieren. Chinas Stadtmarkt sieht Ketten-Kliniken ct als Differenziator adoptieren, während Indiens aufkommende Mittelschicht Grundnachfrage nach Ultraschall und digitalem Röntgen hebt. Japan zielt auf geriatrische Haustierpflege ab und führt Hausbesuchsdienste mit portabler Bildgebung ein. Regierungsprogramme In Australien und Neuseeland stärken Vieh-Bildgebung zum Schutz von Export-UmsatzströMänner. Zusammen unterstützen diese Dynamiken anhaltende Expansion des Veterinärdiagnostik-Bildgebungsmarktes In der Region.

Wettbewerbslandschaft

Der Veterinärdiagnostik-Bildgebungsmarkt zeigt mäßige Konsolidierung. IDEXX Laboratories allein kontrolliert substanziellen Anteil der globalen Diagnose-Umsätze durch sein Ökosystem, das Bildgebung, klinische Analysegeräte und Wolke-Software kombiniert und hohe Kundenbindung schafft. Siemens Healthineers' Akquisition von Varian signalisiert einen Schritt zu umfassenden Bildgebungs-Therapie-Paketen, die von Menschlich- zu Veterinär-Settings migrieren könnten.

Nischen-Innovatoren betonen artspezifische oder arbeitsablauf-freundliche Lösungen. Hallmarqs stehendes Pferde-MRT und heliumfreie Kleintier-MRT reduzieren Anästhesie-Risiko und Betriebskosten und schaffen einzigartige Wertproposition. Canon Medizinisch führt automatisierte Hybrid-Fluoro-Rad-Suiten ein, während GE Gesundheitswesen mit Wolke-Anbietern partnert, um KI-Pipeline-Releases zu turboladen.

Wettbewerbsstrategien drehen sich um Abonnement-Modelle, integrierte Wolke-Archiv und Trainingspakete, um Ausrüstungs-Kommoditisierung zu kompensieren. Teleradiologie-Start-Ups und KI-Triage-Anbieter kollaborieren mit Scanner-Herstellern und stellen sicher, dass knappe Radiologen-Kapazität verstärkt statt ersetzt wird. Akquisitionen regionaler Praxisgruppen durch Privat-Eigenkapital-Käufer wie EQT befeuern höhere Ausrüstungs-Kaufkraft und beschleunigen Technologie-Standardisierung über Netzwerke.

Veterinärdiagnostik-Bildgebungsbranche Marktführer

-

Esaote Spa

-

IDEXX Laboratories Inc.

-

Canon Medizinisch Systeme Corporation

-

Fujifilm Holdings Corporation

-

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Die Jahreskonferenz der amerikanisch College von Veterinär- Radiologie stellte KI-Anwendungen In Arbeitsablaufoptimierung, Läsionserkennung und diagnostischer Genauigkeit In den Mittelpunkt.

- August 2024: IDEXX Laboratories präsentierte eine innovationsgetriebene Wachstumsstrategie und hob Bildgebungs- und Diagnosetestmöglichkeiten von über USD 45 Milliarden hervor.

- Juni 2024: Hallmarq Veterinär- Bildgebung installierte sein erstes heliumfreies Kleintier-1,5-T-MRT In den Vereinigten Staaten im Wisconsin Neurologie Und Chirurgisch Center.

- Mai 2024: Esaote Norden Amerika lancierte die MyLab FOX Ultraschall-Plattform mit Schwerpunkt auf vielseitigem Veterinär-Scanning.

Globaler Veterinärdiagnostik-Bildgebungsmarkt Bericht Umfang

Gemäß dem Umfang dieses Berichts wird Veterinärdiagnostik-Bildgebung als die nicht-invasiv Methode definiert, medizinische Bilder von Tieren zu machen, um eine Krankheit zu diagnostizieren. Es beinhaltet eine detaillierte Analyse von Bildgebungsausrüstung, Anwendung und Tierart, zusammen mit den Bereichen, In denen sie verwendet werden. Der Markt ist segmentiert nach Ausrüstung (Radiographie (Röntgen) Systeme, Ultraschall-Bildgebungssysteme, Computertomographie-Bildgebungssysteme, Magnetresonanztomographie-Systeme, Video-Endoskopie-Bildgebungssysteme und andere Ausrüstung), Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, andere Anwendungen), Tierart (Kleintiere, Großtiere) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In Großen Regionen global ab. Der Bericht bietet den Wert (In USD Millionen) für die obigen Segmente.

| Radiographie (Röntgen) Systeme | Digitale Röntgensysteme |

| Analoge Röntgensysteme | |

| Ultraschall-Bildgebungssysteme | 2-D Ultraschall |

| Doppler-Ultraschall | |

| 3-D/4-D Ultraschall | |

| Computertomographie-Bildgebungssysteme | Multischicht-CT |

| Cone-Beam-CT | |

| Magnetresonanztomographie-Systeme | Niedrigfeld-MRT |

| Hochfeld-MRT | |

| Video-Endoskopie-Bildgebungssysteme | |

| Andere Ausrüstung (Fluoroskopie, Nuklearbildgebung) |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Zahnmedizin |

| Gastroenterologie |

| Kleintiere | Hunde |

| Katzen | |

| Großtiere | Pferde |

| Rinder | |

| Schweine & Andere |

| Veterinärkliniken & Tierkliniken |

| Diagnosezentren für Bildgebung |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Ausrüstung | Radiographie (Röntgen) Systeme | Digitale Röntgensysteme |

| Analoge Röntgensysteme | ||

| Ultraschall-Bildgebungssysteme | 2-D Ultraschall | |

| Doppler-Ultraschall | ||

| 3-D/4-D Ultraschall | ||

| Computertomographie-Bildgebungssysteme | Multischicht-CT | |

| Cone-Beam-CT | ||

| Magnetresonanztomographie-Systeme | Niedrigfeld-MRT | |

| Hochfeld-MRT | ||

| Video-Endoskopie-Bildgebungssysteme | ||

| Andere Ausrüstung (Fluoroskopie, Nuklearbildgebung) | ||

| Nach Anwendung | Kardiologie | |

| Onkologie | ||

| Neurologie | ||

| Orthopädie | ||

| Zahnmedizin | ||

| Gastroenterologie | ||

| Nach Tierart | Kleintiere | Hunde |

| Katzen | ||

| Großtiere | Pferde | |

| Rinder | ||

| Schweine & Andere | ||

| Nach Endnutzer | Veterinärkliniken & Tierkliniken | |

| Diagnosezentren für Bildgebung | ||

| Akademische & Forschungsinstitute | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Schlüsselfragen im Bericht beantwortet

Was ist der aktuelle Wert des Veterinärdiagnostik-Bildgebungsmarktes?

Die Größe des Veterinärdiagnostik-Bildgebungsmarktes beträgt USD 1,84 Milliarden im Jahr 2025 und wird voraussichtlich bis 2030 USD 2,62 Milliarden erreichen.

Welche Ausrüstungskategorie hält den größten Umsatzanteil?

Radiographie-Systeme führten mit 35,64% des Umsatzes 2024 und spiegeln ihre essenzielle Rolle In der Routine-Diagnostik wider.

Welches Anwendungssegment wächst am schnellsten?

Onkologie-Bildgebung zeigt das schnellste Tempo und wächst mit einer CAGR von 9,63% bis 2030 aufgrund verstärkter Krebsfrüherkennung-Aufnahme.

Warum gilt Asien-Pazifik als am schnellsten wachsende Region?

Steigender Haustierbesitz, größere Mittelschichtpopulationen und wachsendes Bewusstsein für fortschrittliche Versorgung treiben eine CAGR von 9,32% In Asien-Pazifik.

Wie werden Arbeitskräftemängel angegangen?

Kliniken adoptieren zunehmend Teleradiologie und KI-Entscheidungsunterstützungstools, um begrenzte Anzahl zertifizierter Radiologen zu kompensieren.

Welche Faktoren begrenzen die Adoption von MRT und ct In kleineren Praxen?

Hohe Kapitalausgaben, laufende Wartungskosten und strenge Installationsbestimmungen beschränken die Aufnahme von Hochfeld-Modalitäten.

Seite zuletzt aktualisiert am: