Marktgröße und Marktanteil für Ultomiris-Arzneimittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

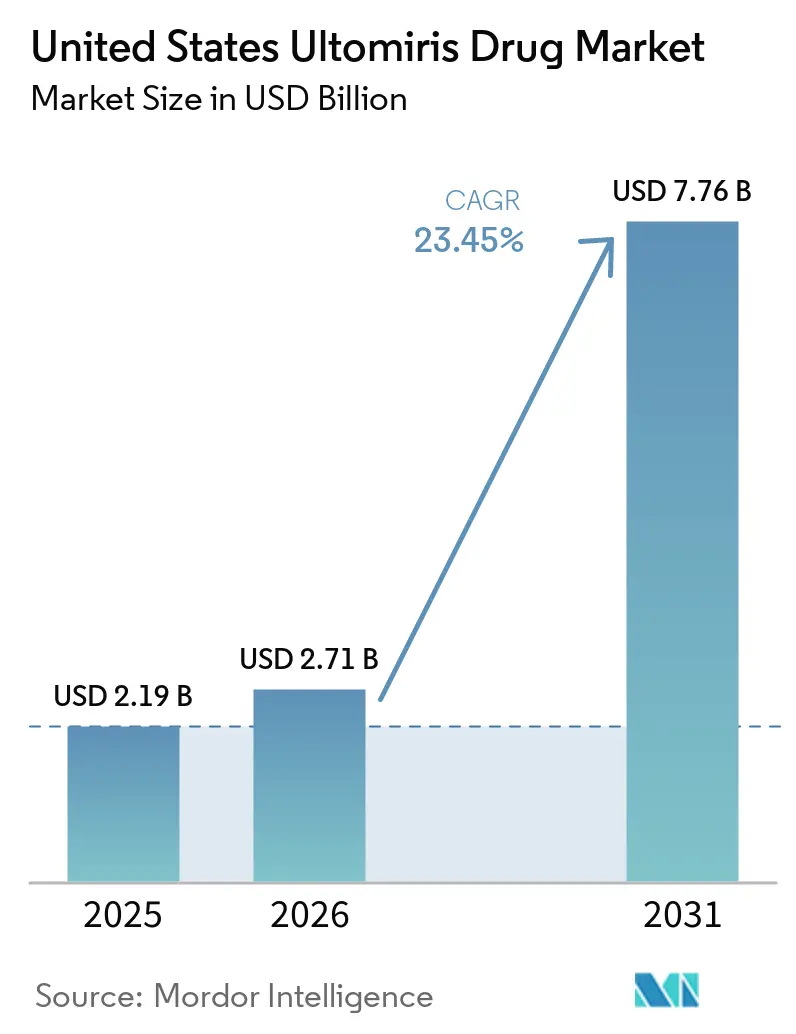

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.45% CAGR |

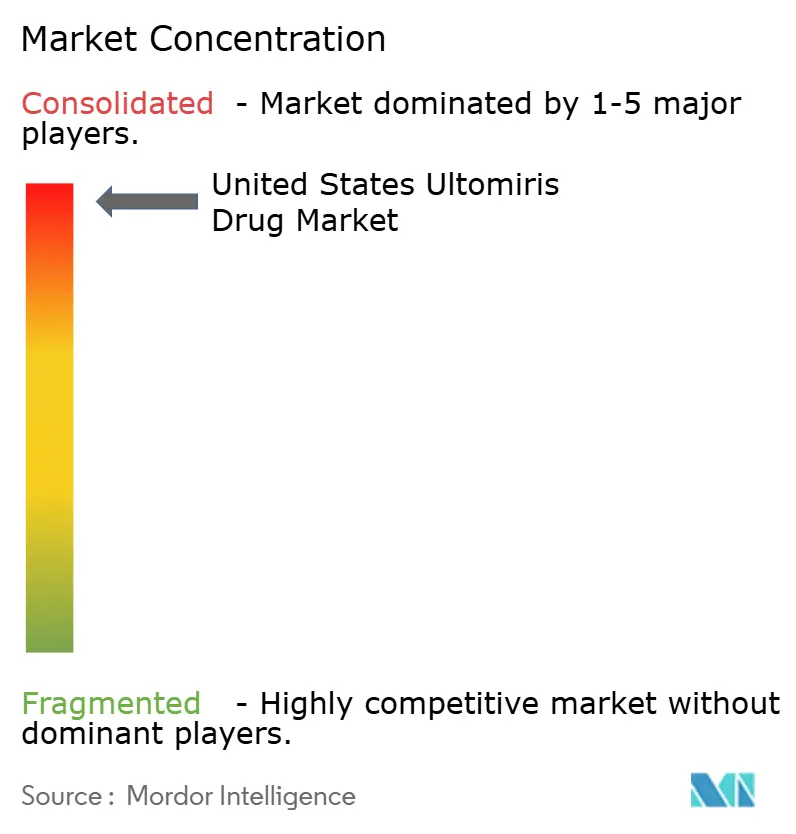

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Ultomiris-Arzneimittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Ultomiris-Arzneimittel in den Vereinigten Staaten wurde im Jahr 2025 auf 2,19 Milliarden USD geschätzt und soll von 2,71 Milliarden USD im Jahr 2026 auf 7,76 Milliarden USD bis 2031 wachsen, mit einer CAGR von 23,45 % während des Prognosezeitraums (2026–2031).

Der Markt expandiert deutlich schneller als zuvor, da die Erweiterung der Zulassung auf die Neurologie die behandelte Patientenbasis schneller vergrößert hat, als die zugrunde liegende Krankheitsinzidenz bei diesen extrem seltenen Erkrankungen wachsen kann. Die kommerzielle Position spiegelt auch einen wesentlichen Wandel in der Behandlungsökonomie wider, da das intravenöse Dosierungsintervall von acht Wochen die Infusionshäufigkeit im Vergleich zu Eculizumab reduziert und die Langzeitanwendung für Patienten und Behandlungszentren erleichtert. Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten profitiert weiterhin von der Umstellung von Soliris, und AstraZeneca berichtete, dass das US-Wachstum im Jahr 2025 sowohl durch Patienten, die neu mit Markentherapien beginnen, als auch durch Wechsel über zugelassene Indikationen hinweg unterstützt wurde. Gleichzeitig wird das Kostenträger-Management strenger, da kommerzielle Krankenversicherungen Biosimilar-Eculizumab-Produkte in Stufentherapie-Rahmenprogrammen einsetzen, was den Therapiebeginn verlangsamen kann, selbst wenn die Nachfrage unverändert bleibt. Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird auch weiterhin durch den fachärztlich gesteuerten Zugang geprägt, da REMS-Verpflichtungen und die Überwachung des Meningokokken-Risikos die Verschreibung auf hämatologische, nephrologische und neurologische Einrichtungen mit etablierten Arbeitsabläufen für seltene Erkrankungen konzentrieren.

Wichtigste Erkenntnisse des Berichts

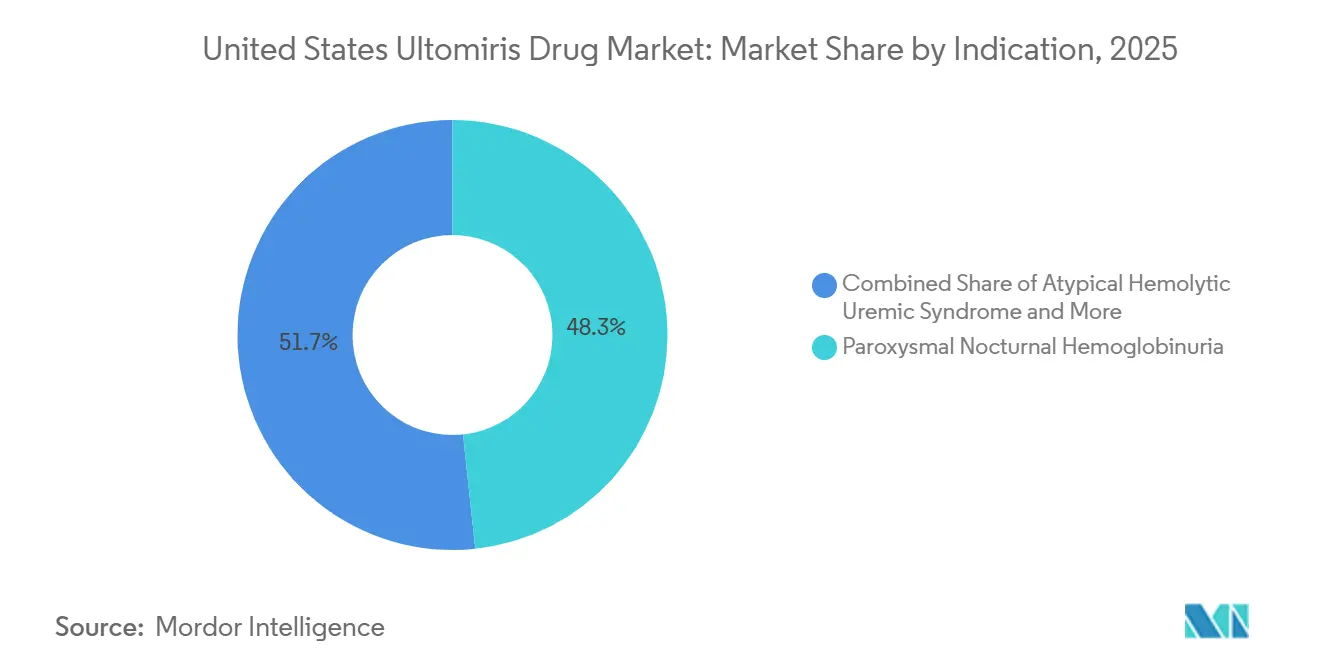

- Nach Indikation hielt PNH im Jahr 2025 einen Marktanteil von 48,31 %, während gMG von 2026 bis 2031 voraussichtlich mit einer CAGR von 24,38 % wachsen wird.

- Nach Endverwendung entfielen im Jahr 2025 61,24 % des Marktes auf Erwachsene, während das pädiatrische Segment bis 2031 voraussichtlich mit einer CAGR von 24,52 % wachsen wird.

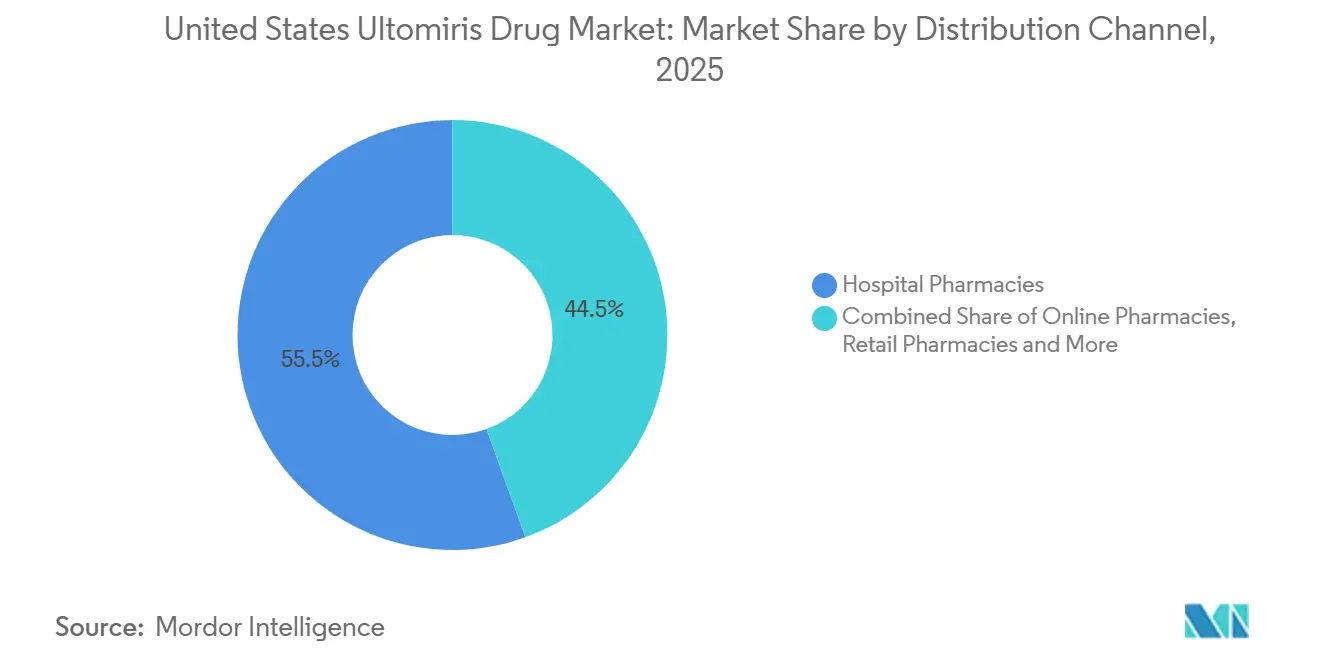

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Marktanteil von 55,52 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 25,25 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Ultomiris-Arzneimittel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängertes Dosierungsintervall und geringere Behandlungsbelastung | +3.8% | National, mit höchster Konzentration in akademischen medizinischen Zentren im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der zugelassenen Indikationen in Hämatologie und Neurologie | +5.5% | National | Mittelfristig (2–4 Jahre) |

| Umstellung von Soliris auf Ultomiris bei etablierten Patienten | +4.2% | National | Kurzfristig (≤ 2 Jahre) |

| Subkutane Selbstverabreichung erweitert die Flexibilität des Behandlungsorts | +1.6% | National, mit nennenswerten Zuwächsen bei geografisch verstreuten Patienten im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Breitere diagnostische Erfassung bei seltenen komplementvermittelten Erkrankungen | +2.4% | National, mit frühen Zuwächsen konzentriert in hochvolumigen tertiären Überweisungszentren | Langfristig (≥ 4 Jahre) |

| Kurzfristige Pipeline-Ergebnisse könnten nephrologische Anwendungsfälle erweitern | +2.9% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängertes Dosierungsintervall und geringere Behandlungsbelastung

Der Vereinigte Staaten Ultomiris-Arzneimittelmarkt profitiert vom Ravulizumab-Wartungsschema mit intravenöser Verabreichung alle 8 Wochen, das die jährlichen Behandlungsbesuche auf 6 bis 7 reduziert, verglichen mit 26 bei Eculizumab im zweiwöchentlichen Ansatz. Diese Änderung ist in der täglichen Praxis bedeutsam, da weniger Besuche den Planungsaufwand für Patienten, Pflegepersonen, Infusionszentren und Arztpraxen verringern, die bereits seltene und komplexe Fälle betreuen. Im Vereinigte Staaten Ultomiris-Arzneimittelmarkt unterstützt diese geringere Behandlungsbelastung die Therapietreue, was besonders wichtig bei Erkrankungen ist, bei denen die Therapie langfristig angelegt ist und ein Abbruch schwerwiegende klinische Folgen haben kann[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "ULTOMIRIS (ravulizumab-cwvz) Verschreibungsinformation," FDA, fda.gov. Der Wert dieser Bequemlichkeit ist bei Bevölkerungsgruppen im erwerbsfähigen Alter stärker ausgeprägt, und die anspruchsbasierte US-Analyse ergab ein medianes Alter von 40 Jahren bei behandelten PNH-Patienten. Der Dosierungsvorteil hat sich daher von einem Produktmerkmal zu einem praktischen Maßstab entwickelt, an dem neue C5-Therapien in der Routineversorgung gemessen werden.

Erweiterung der zugelassenen Indikationen in Hämatologie und Neurologie

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird durch 4 aktive FDA-zugelassene Indikationen – PNH, aHUS, gMG und NMOSD – gestützt, was Ravulizumab eine breitere Zulassungsabdeckung verleiht als jedem anderen einzelnen C5-Inhibitor im Land. Diese Breite ist bedeutsam, da das Wachstum bei ultra-seltenen Biologika stärker davon abhängt, in angrenzende Indikationen vorzudringen, als von der zugrunde liegenden Epidemiologie allein. Bei gMG wird die Akzeptanz nach der Zulassung durch laufende Real-World-Register-Aktualisierungen gestärkt, die mit den dauerhaften Ergebnissen des klinischen CHAMPION-MG-Programms übereinstimmen. Bei NMOSD zeigten die Studienergebnisse eine relative Reduktion des Rückfallrisikos von 98,9 % gegenüber Placebo, was Verschreibern und Kostenträgern eine starke Begründung bei einer Erkrankung liefert, bei der ein einzelner Rückfall zu dauerhafter Behinderung führen kann. Im gesamten Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten fungiert die kombinierte hämatologische und neurologische Zulassung nun als Hauptmotor für künftige Patientenzugänge.

Umstellung von Soliris auf Ultomiris bei etablierten Patienten

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten erhält weiterhin wesentliche Unterstützung durch die Umstellung von Soliris, obwohl die ursprüngliche Umstellungswelle bereits in der installierten Basis vorangeschritten ist. AstraZeneca erklärte, dass das US-Ultomiris-Wachstum im Jahr 2025 sowohl durch Patienten, die neu mit Markenarzneimitteln beginnen, als auch durch die fortgesetzte Umstellung von Soliris über Indikationen hinweg angetrieben wurde, während Soliris parallel dazu zurückging. Dieses Muster ist bedeutsam, weil es zeigt, dass der Wechsel Teil der Standardversorgung geworden ist und kein einmaliges Einführungsereignis darstellt. Gesundheitssysteme bevorzugen den Übergang ebenfalls, da weniger Verabreichungen die operativen Schritte im Zusammenhang mit der Apothekenabwicklung, dem Infusionsdurchsatz und der wiederholten Abrechnungsverarbeitung reduzieren. Infolgedessen verhält sich der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten in der Hämatologie weiterhin wie eine Umstellungsgeschichte, während die Neurologie die nächste Nachfrageschicht hinzufügt.

Subkutane Selbstverabreichung erweitert die Flexibilität des Behandlungsorts

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird auch durch die subkutane On-Body-Verabreichungsoption für erwachsene PNH-Patienten erweitert, die einem Produkt, das historisch an Infusionseinrichtungen gebunden war, einen anderen Versorgungsweg hinzufügt. Dies ist vor allem in Gebieten mit eingeschränktem Infusionszugang von Bedeutung, da die Behandlung näher an das häusliche Umfeld verlagert werden kann und die Abhängigkeit von krankenhausbasierten ambulanten Zentren verringert wird. Der Vorteil ist besonders relevant für ländliche und halbländliche Bevölkerungsgruppen im Süden und Mittleren Westen, wo der Zugang zum Behandlungsort die Therapie selbst nach der Diagnose verzögern kann. Es unterstützt auch den prognostizierten Anstieg der Online-Apothekenabwicklung, da ein selbst verabreichtes Format besser mit den Arbeitsabläufen von Spezialapotheken kompatibel ist als die intravenöse Verabreichung. Im Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird der Kanaleffekt der subkutanen Dosierung daher sowohl zu einer Vertriebsverlagerung als auch zu einer Verlagerung hin zu mehr Patientenkomfort.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten und Prüfung durch Kostenträger | -2.8% | National, mit restriktivem Formularverwaltung am ausgeprägtesten in Medicaid-abhängigen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Schwerwiegendes Meningokokken-Infektionsrisiko und REMS-Belastung | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Kleiner Patientenpool über zugelassene Orphan-Indikationen hinweg | -1.5% | National | Langfristig (≥ 4 Jahre) |

| Infusions- und Vorabgenehmigungsreibung in der Spezialversorgung | -1.0% | National, mit höchster Reibung in ländlichen und gemeinschaftsbasierten Praxen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten und Prüfung durch Kostenträger

Die Kosten bleiben eine direkte Wachstumsbremse für den Vereinigte Staaten Ultomiris-Arzneimittelmarkt, da behandelte Patienten sowohl im Rahmen der öffentlichen als auch der privaten Krankenversicherung sehr hohe jährliche Ausgaben verursachen. Die Analyse berichtete von PNH-bezogenen Gesamtkosten von 660.533 USD im ersten Jahr und 633.984 USD in den Folgejahren, was zeigt, wie Arzneimittel-, Überwachungs- und Versorgungsintensität zu einer schwierigen Kostenbelastung für Kostenträger zusammenwirken. Kommerzielle Krankenversicherungen reagieren darauf mit strengeren Nutzungskontrollen, und die Richtlinie von UnitedHealthcare für Komplementinhibitoren aus dem Jahr 2026 platziert Biosimilar-Eculizumab-Produkte im Entscheidungspfad für neue Behandlungsstarts[2]UnitedHealthcare, "Komplement-C5-Inhibitoren, Arzneimittelrichtlinie für kommerzielle medizinische Leistungen," UHC-Anbieter, uhcprovider.com. Das beseitigt zwar nicht die Nachfrage nach der Wirkstoffklasse, kann jedoch den Therapiebeginn verzögern und den Zeitpunkt der Umsatzrealisierung innerhalb eines Planjahres verschieben. Der Vereinigte Staaten Ultomiris-Arzneimittelmarkt sieht sich daher einer Obergrenze durch die Erschwinglichkeit für Kostenträger gegenüber, auch wenn die zugrunde liegende klinische Nachfrage weiterhin stark ist.

Schwerwiegendes Meningokokken-Infektionsrisiko und REMS-Belastung

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird auch durch die für die terminale Komplementhemmung erforderliche Sicherheitsinfrastruktur eingeschränkt. Die CDC stellt fest, dass die Verwendung von Komplementinhibitoren das Meningokokken-Erkrankungsrisiko im Vergleich zur Allgemeinbevölkerung um bis zu 2.000-fach erhöht, was Impf- und Beratungsanforderungen zentral für die Verschreibung hält. Das gemeinsame REMS für Ultomiris und Soliris, das im Februar 2025 geändert wurde, erfordert die Registrierung des Verschreibers, die Beratung des Patienten, die Dokumentation der Impfung und die Ausgabe einer Patientensicherheitskarte, die 8 Monate nach dem Absetzen gültig bleibt. Real-World-Infektionsraten mit Ravulizumab waren niedriger als historische Eculizumab-Raten, aber die Compliance-Belastung bleibt bedeutsam, insbesondere außerhalb von Spezialzentren. Im Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten hält dies die Therapieeinleitung auf Kliniker konzentriert, die bereits mit REMS-Prozessen vertraut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation verankert PNH den Umsatz, während die Neurologie inkrementelles Wachstum antreibt

PNH hielt im Jahr 2025 einen Anteil von 48,31 % am Indikationsmix und hatte damit die größte Position im Marktanteil des Vereinigte Staaten Ultomiris-Arzneimittelmarkts auf Indikationsebene. Diese Führungsposition spiegelt die längste Erstattungsgeschichte, die tiefste Verordnervertrautheit und die am besten etablierten Behandlungsabläufe für die Komplementinhibition wider. Die Analyse beschrieb außerdem eine diagnostizierte prävalente US-PNH-Population von 6.200 Fällen und stellte fest, dass historisch gesehen nur 30 % der versicherten Patienten auf eine Komplementinhibitor-Therapie eingestellt worden waren, was zeigt, warum der PNH-Umsatz eher durch den Preis pro behandeltem Patienten als durch große Patientenzahlen getrieben wird. Innerhalb der Vereinigte Staaten Ultomiris-Arzneimittelbranche macht diese Konzentration PNH kommerziell bedeutsam, setzt es aber auch stärker dem Kostendruck durch Biosimilars seitens der Kostenträger aus als neuere Anwendungsgebiete.

Generalisierte Myasthenia gravis wird voraussichtlich das schnellste Indikationswachstum mit einem CAGR von 24,38 % von 2026 bis 2031 verzeichnen, und dieses Tempo spiegelt eine breitere Anspruchsberechtigung und wachsende Vertrautheit bei Neurologen nach der FDA-Zulassung wider. Die Größe des Vereinigte Staaten Ultomiris-Arzneimittelmarkts für gMG steigt, da Aktualisierungen aus Real-World-Registern weiterhin dauerhafte Ergebnisse belegen, die mit dem klinischen Programm AAN2025 übereinstimmen. NMOSD bleibt beim Patientenvolumen kleiner, da die Behandlung auf AQP4-Antikörper-positive Erkrankungen beschränkt ist, doch der klinische Schweregrad verleiht dem Produkt einen starken Wertnachweis, wenn die Rückfallprävention die Langzeitfunktion erhalten kann. In der gesamten Vereinigte Staaten Ultomiris-Arzneimittelbranche unterstützen die Waisenarzneimittel-Exklusivität und das Fehlen eines kurzfristigen Biosimilar-Wettbewerbs bei gMG und NMOSD die weitere Expansion der neurologiebasierten Umsätze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung bleiben Erwachsene dominant, während die pädiatrische Nachfrage durch die Breite der Zulassung steigt

Erwachsene machten im Jahr 2025 61,24 % des Marktes aus, was den größten Anteil an der Marktgröße für Ultomiris-Arzneimittel in den Vereinigten Staaten nach Endverwendung darstellte. Diese Dominanz spiegelt die Tatsache wider, dass gMG und NMOSD ausschließlich für Erwachsene zugelassen sind, während erwachsene PNH- und aHUS-Populationen ebenfalls die größere behandelte Basis darstellen. Das Erwachsenensegment bleibt daher der finanzielle Kern des Produkts, insbesondere weil Diagnose, Facharztzugang und Erstattung in der Erwachsenenversorgung tendenziell etablierter sind. Im Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten profitiert die Erwachsenennachfrage auch von einem Versorgungsmodell, das bereits in hämatologischen und neurologischen Zentren mit Erfahrung in der langfristigen Komplementhemmung verankert ist.

Die pädiatrische Kohorte wird voraussichtlich bis 2031 mit einer CAGR von 24,52 % wachsen, unterstützt durch eine Zulassungsabdeckung, die sich auf Patienten ab einem Alter von 1 Monat für PNH und aHUS erstreckt. Dies macht die Pädiatrie zum am schnellsten wachsenden Teil des Marktanteilstrends für Ultomiris-Arzneimittel in den Vereinigten Staaten nach Endverwendung, auch wenn sie von einer kleineren Basis ausgeht. Das pädiatrische Wachstum wird durch eine breitere Anerkennung der komplementvermittelten thrombotischen Mikroangiopathie bei jungen aHUS-Patienten und durch routinemäßigere genetische Untersuchungen in der pädiatrischen Nephrologie unterstützt. Der Ausgleich liegt in der Erstattung, da die Medicaid- und CHIP-Exposition bei Kindern höher ist, was die Umstellung von der Diagnose zur Behandlung verlangsamen kann, selbst wenn der klinische Bedarf klar ist.

Nach Vertriebskanal behalten Krankenhausapotheken ihre Größe, während Online-Apotheken an Bedeutung gewinnen

Krankenhausapotheken beherrschten im Jahr 2025 55,52 % des Vertriebswerts und hatten damit die größte Position im Marktanteil für Ultomiris-Arzneimittel in den Vereinigten Staaten nach Kanal. Dieses Ergebnis war konsistent mit einer Therapiebasis, die weiterhin auf die Infusionsverabreichung, krankenhausangebundene ambulante Zentren und fachärztliche Aufsicht bei der Therapieeinleitung ausgerichtet ist. Das Krankenhausumfeld entspricht auch den REMS-verknüpften Arbeitsabläufen, der Impfverifizierung und der Buy-and-Bill-Struktur, die seit langem für hochpreisige Biologika in der Versorgung seltener Erkrankungen verwendet wird. Einzelhandelsapotheken bleiben sekundär, da das Verabreichungsprofil und die Überwachungsanforderungen des Produkts die breite konventionelle Apothekennutzung weiterhin einschränken.

Online-Apotheken werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 25,25 % wachsen und sind damit der am schnellsten wachsende Kanal in der Marktgrößenprognose für Ultomiris-Arzneimittel in den Vereinigten Staaten nach Vertriebsweg. Diese Verlagerung ist mit der On-Body-subkutanen Option verbunden, die besser mit der Spezialapotheken-Abwicklung und der häuslichen Versorgung kompatibel ist als wiederholte Infusionsbesuche. Es passt auch zum breiteren Interesse von Kostenträgern und Leistungserbringern, berechtigte Biologika-Anwendungen aus dem stationären Krankenhausbereich zu verlagern, wenn der klinische Überwachungsbedarf handhabbar ist. Im Laufe der Zeit sollte der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten daher wertmäßig krankenhausgeführt bleiben, während Online- und Spezialapotheken-Modelle einen größeren Anteil am inkrementellen Wachstum beanspruchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten ist vollständig inländisch ausgerichtet, und seine Größe spiegelt die Kombination aus breitem Zulassungszugang, Spezialistenkapazität und hochwertiger Erstattung für Biologika bei seltenen Erkrankungen im Land wider. Das Wachstum des Marktes für Ultomiris-Arzneimittel in den Vereinigten Staaten zeigt, wie stark das US-System behandelte Orphan-Erkrankungspopulationen monetarisiert[3]AstraZeneca, "AstraZeneca Ergebnisse, Geschäftsjahr und Q4 2025," AstraZeneca Investor Relations, astrazeneca.com. Diese Größenordnung wird weniger durch eine ungewöhnlich hohe Krankheitsprävalenz als vielmehr durch Erstattungsbedingungen angetrieben, die eine Premium-Biologika-Preisgestaltung unterstützen. Dieselbe Preisstruktur erzeugt langfristigen Druck, da US-Kostenträger aktiver werden beim Vergleich von Werten und beim Verschärfen von Zugangsbedingungen für Komplementinhibitoren. Infolgedessen bleibt das nationale Wachstum stark, wird aber zunehmend durch das Zugangsmangement geprägt und nicht allein durch die klinische Nachfrage.

Innerhalb des Landes ist der Behandlungszugang in Bundesstaaten mit dichten Spezialistennetzwerken und großen akademischen medizinischen Zentren konzentriert. Der Nordosten, einschließlich Massachusetts, New York und Pennsylvania, sowie die Westküste, einschließlich Kalifornien und Washington, beherbergen einen großen Anteil der hämatologischen, nephrologischen und neuromuskulären Expertise, die für die Verwendung von Komplementinhibitoren benötigt wird. Diese Regionen sind besser positioniert, um REMS-Anforderungen, komplexe Erstattungen und multidisziplinäre Diagnosewege zu bewältigen. Im Gegensatz dazu sehen sich ländliche und Medicaid-lastige Teile des Südens und Mittleren Westens mit längeren Diagnosezeiträumen und dünnerer Infusionsinfrastruktur konfrontiert. Deshalb hat die subkutane Option in unterversorgten Regionen eine höhere praktische Relevanz, wo die Flexibilität des Behandlungsorts in echte Zugangszuwächse umgesetzt werden kann.

Die staatliche Medicaid-Variation fügt dem Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten eine weitere Ungleichheitsebene hinzu. Bundesstaaten mit breiterer Abdeckung seltener Erkrankungen und klareren Erstattungswegen neigen dazu, berechtigte Patienten schneller umzustellen als Bundesstaaten mit strengeren Vorabgenehmigungsregeln. Der Unterschied ist besonders wichtig bei pädiatrischem aHUS, wo die öffentliche Versicherungsexposition höher ist und Behandlungsverzögerungen aus staatlichen Haushaltsbeschränkungen folgen können. Bundesstaatliche Politikänderungen beginnen, einige Kostendrücke für Medicare-Begünstigte zu mildern, aber die staatliche Medicaid-Heterogenität bleibt eine strukturelle Barriere für eine einheitliche nationale Akzeptanz. Die Erstattungsunterstützung im Außendienst von Alexion hilft, Reibungsverluste zu reduzieren, kann aber restriktive lokale Formulare oder ein begrenztes Spezialistenangebot nicht vollständig ausgleichen.

Wettbewerbslandschaft

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten bleibt hochkonzentriert, da die Alexion-Einheit von AstraZeneca der einzige Inhaber der Marktzulassung für Ravulizumab im Land ist. Dennoch nimmt der Wettbewerb auf Klassenebene zu, da Kostenträger und konkurrierende Hersteller kostengünstigere oder flexiblere Alternativen suchen. Die Richtlinie von UnitedHealthcare für Komplementinhibitoren aus dem Jahr 2026 zeigt diesen Wandel deutlich, da Biosimilar-Eculizumab-Produkte im Kostenträger-Entscheidungsrahmen für neue Behandlungsstarts verankert sind.

Die Verteidigung von AstraZeneca im Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten beruht erstens auf der Breite der Zulassung, da Ravulizumab für PNH, aHUS, gMG und NMOSD zugelassen ist. Diese Breite reduziert die Abhängigkeit von einer einzelnen Indikation und gibt dem Unternehmen einen breiteren klinischen Fußabdruck als Konkurrenten, die sich auf engere Anwendungsfälle konzentrieren. Der zweite Vorteil ist der eingebettete Spezialistenworkflow, da REMS-Vertrautheit und bestehende Zentrumserfahrung den Wechsel weniger automatisch machen, als Kostenträger-Tabellen vermuten lassen könnten. Der dritte Vorteil ist die Pipeline-Erweiterung, und die I-CAN-Ankündigung von AstraZeneca im April 2026 zeigte, dass das Unternehmen aktiv versucht, Ravulizumab in die IgA-Nephropathie mit beschleunigten Einreichungsplänen in wichtigen Märkten zu bringen. Dieser Pipeline-Schritt ist bedeutsam, da Nierenerkrankungen die Chancenbasis stärker erweitern würden als inkrementelle Anteilsgewinne innerhalb aktueller Zulassungen.

Unternehmensmaßnahmen seit 2025 zeigen auch eine Strategie, die auf Datenstärkung und Zugangssicherung aufgebaut ist. AstraZeneca präsentierte neue Daten zu seltenen neurologischen Erkrankungen auf dem AAN-Jahreskongress 2025, was das Verschreibervertrauen bei gMG und NMOSD nach der Zulassung stärkt. Teva und Samsung Bioepis hingegen konzentrierten sich auf kommerzielle Einführungsaktivitäten für EPYSQLI, was die Verhandlungsmacht der Kostenträger stärkt, selbst wenn Ravulizumab klinisch bevorzugt bleibt. Die resultierende Landschaft ist nicht breit in der Anzahl der Ravulizumab-Anbieter, wird aber bei Zugangs- und Preisbedingungen zunehmend schwieriger. Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten sollte daher auf Produktebene monopolisiert bleiben, während er auf der Ebene der therapeutischen Klasse stärker umkämpft wird.

Marktführer der Branche für Ultomiris-Arzneimittel in den Vereinigten Staaten

-

AstraZeneca PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: AstraZeneca gab positive vorläufige Phase-III-Ergebnisse aus der I-CAN-Studie (ALXN1210-IgAN-320) bekannt, in der Ultomiris bei Erwachsenen mit IgA-Nephropathie mit Risiko einer Krankheitsprogression untersucht wird. AstraZeneca plante, in wichtigen regulatorischen Märkten einen Antrag auf beschleunigte Zulassung einzureichen. Der primäre eGFR-Endpunkt wird in Woche 106 bewertet.

- Februar 2025: Die FDA genehmigte eine Änderung des REMS für Ultomiris und Soliris, aktualisierte die Anforderungen an die Beratung von Verschreibern und Patienten und implementierte systemweite Änderungen an der gemeinsamen REMS-Verwaltungsinfrastruktur. Die Änderung spiegelt laufende Pharmakovigilanz-Daten zum Management von Meningokokken-Infektionen wider und konsolidiert beide Produkte unter einem einheitlichen Risikomanagementprogramm.

Berichtsumfang für den Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten

Gemäß dem Berichtsumfang ist Ultomiris (Ravulizumab-cwvz) ein verschreibungspflichtiges Arzneimittel zur Behandlung von Paroxysmaler Nächtlicher Hämoglobinurie (PNH), Atypischem Hämolytisch-Urämischem Syndrom (aHUS) und anderen Erkrankungen. Es hilft, die Zerstörung von Blutzellen und Organschäden zu verhindern, die mit diesen Erkrankungen verbunden sind.

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten ist nach medizinischem Zustand segmentiert in Paroxysmale Nächtliche Hämoglobinurie, Atypisches Hämolytisch-Urämisches Syndrom, Generalisierte Myasthenia Gravis und Neuromyelitis-Optica-Spektrum-Erkrankung. Nach Patientenalter ist der Markt in Erwachsene und pädiatrische Kategorien unterteilt. Nach Vertriebskanal ist er in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und sonstige Vertriebskanäle segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Paroxysmale Nächtliche Hämoglobinurie |

| Atypisches Hämolytisch-Urämisches Syndrom |

| Generalisierte Myasthenia Gravis |

| Neuromyelitis-Optica-Spektrum-Erkrankung |

| Erwachsene |

| Pädiatrisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nach Indikation | Paroxysmale Nächtliche Hämoglobinurie |

| Atypisches Hämolytisch-Urämisches Syndrom | |

| Generalisierte Myasthenia Gravis | |

| Neuromyelitis-Optica-Spektrum-Erkrankung | |

| Nach Endverwendung | Erwachsene |

| Pädiatrisch | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten bis 2031 erreichen?

Der Markt für Ultomiris-Arzneimittel in den Vereinigten Staaten wird voraussichtlich bis 2031 von 2,19 Milliarden USD im Jahr 2025 auf 7,76 Milliarden USD wachsen, mit einer CAGR von 23,45 % über den Zeitraum 2026 bis 2031.

Welche Indikation trägt den größten Umsatz für Ultomiris in den Vereinigten Staaten bei?

PNH hielt im Jahr 2025 den größten Indikationsanteil von 48,31 %, da es die längste Erstattungsgeschichte und die tiefste Verschreibervertrautheit aufweist.

Welche Patientengruppe wächst am schnellsten bei der Verwendung von Ultomiris?

Die pädiatrische Kohorte wird voraussichtlich bis 2031 mit einer CAGR von 24,52 % wachsen, unterstützt durch eine Zulassungsabdeckung für Patienten ab einem Alter von 1 Monat bei PNH und aHUS.

Warum wird erwartet, dass gMG schneller wächst als andere Indikationen?

gMG wird voraussichtlich bis 2031 mit einer CAGR von 24,38 % wachsen, da Neurologen mehr Erfahrung sammeln und Real-World-Register-Daten weiterhin dauerhafte Behandlungsergebnisse unterstützen.

Was ist die größte Zugangshürde für Ultomiris in den Vereinigten Staaten?

Hohe Behandlungskosten und die Prüfung durch Kostenträger bleiben die größten Zugangshindernisse, und kommerzielle Krankenversicherungen setzen Biosimilar-Eculizumab zunehmend in Stufentherapie-Pfaden für neue Behandlungsstarts ein.

Wie verändert sich das Vertriebsmodell für die Ultomiris-Therapie?

Krankenhausapotheken führten im Jahr 2025 mit 55,52 % des Werts, aber Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 25,25 % wachsen, da die subkutane Option mehr Spezialapotheken- und häusliche Abwicklung unterstützt.

Seite zuletzt aktualisiert am: