Globale Marktgröße und Marktanteil für Antiparasitika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.39 Milliarden US-Dollar |

| Marktgröße (2031) | 35.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

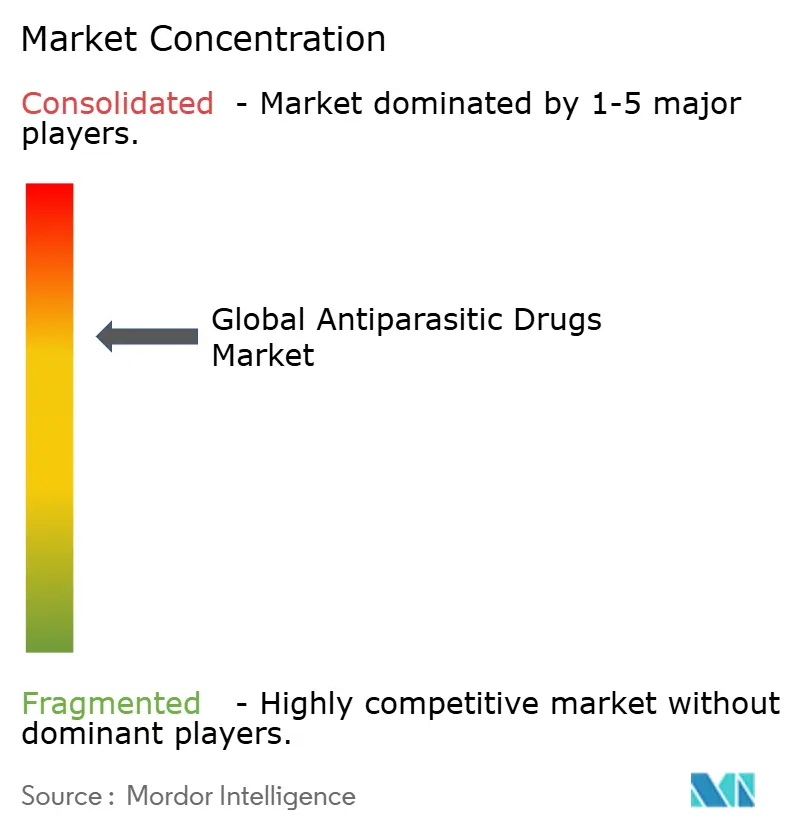

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Antiparasitika von Mordor Intelligence

Die Marktgröße für Antiparasitika wird voraussichtlich von 25,97 Milliarden USD im Jahr 2025 auf 27,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,47 % im Zeitraum 2026–2031 35,75 Milliarden USD erreichen. Das Wachstum wird durch eine breitere Abdeckung durch Massenmedikamentengabe-Kampagnen (MDA), die klimabedingte Ausweitung von Vektorhabitaten und einen Anstieg staatlich finanzierter Behandlungsprogramme unterstützt. Erhöhte Forschungsausgaben für neuartige Anthelminthika-Klassen und die rasche Kommerzialisierung langwirksamer makrozyklischer Laktone erschließen neue Einnahmequellen, auch wenn die zunehmende Helminthen-Resistenz den Gesamtimpuls dämpft. Marktführer konsolidieren weiterhin Pipeline-Assets, während aufstrebende Biotechnologieunternehmen sich auf Nischen- und ungedeckte Bedarfsindikationen konzentrieren – alles vor dem Hintergrund eines regulatorischen Umfelds, das Ökotoxikologie-Standards verschärft und Lieferketten für Wirkstoffe unter Druck setzt.

Wesentliche Erkenntnisse des Berichts

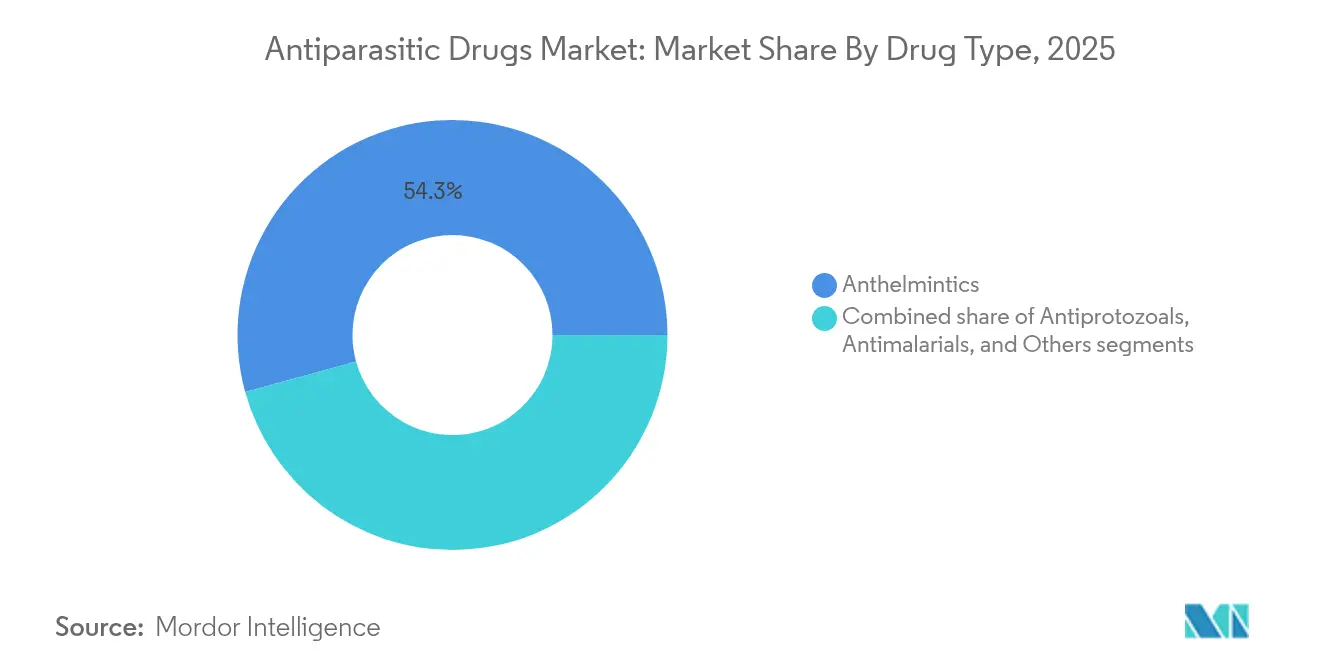

- Nach Arzneimitteltyp führten Anthelminthika mit einem Anteil von 54,27 % an der Marktgröße für Antiparasitika im Jahr 2025, während Antiprotozoika bis 2031 den segmenthöchsten CAGR von 6,36 % erzielen sollen.

- Nach Verabreichungsweg entfielen injizierbare Formulierungen auf 42,35 % der Marktgröße für Antiparasitika im Jahr 2025; topische Präparate & Implantate sollen bis 2031 mit einem CAGR von 6,72 % expandieren.

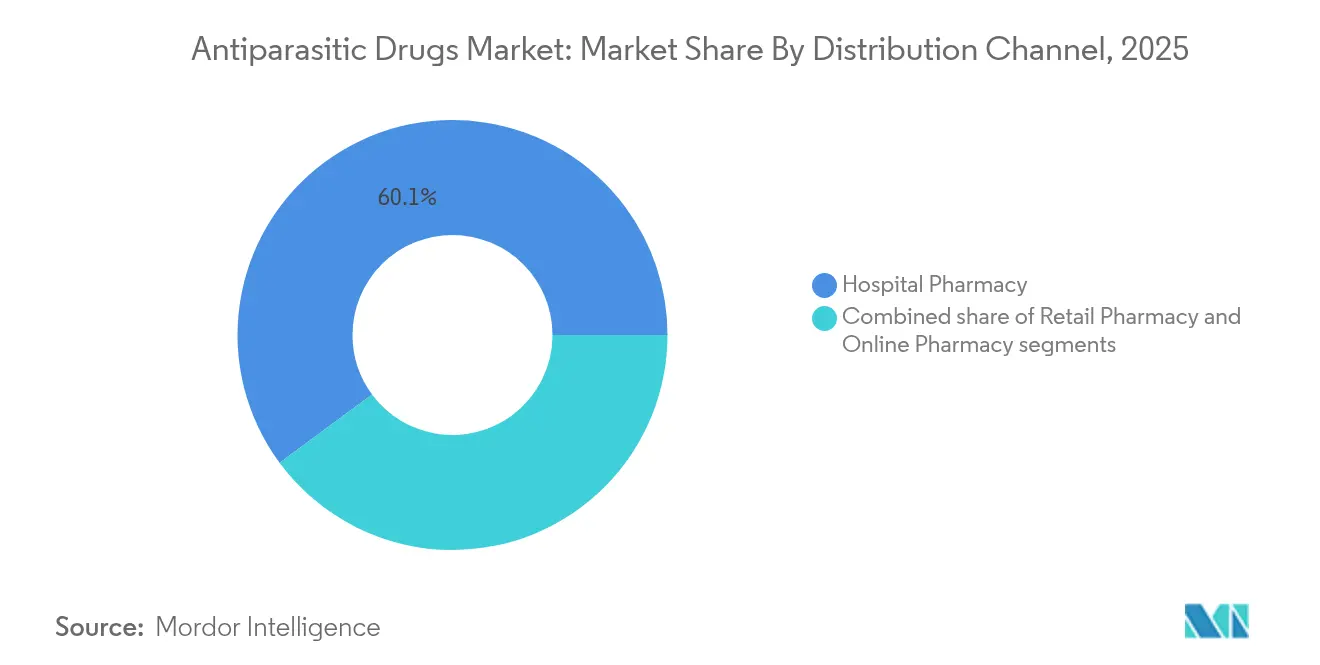

- Nach Vertriebskanal beherrschten Krankenhausapotheken 60,12 % des Marktes für Antiparasitika im Jahr 2025, während Online-Apotheken das schnellste Wachstum mit einem CAGR von 6,86 % von 2026 bis 2031 verzeichnen.

- Nach Endnutzer führten Krankenhäuser mit einem Marktanteil von 46,20 % für Antiparasitika im Jahr 2025, während häusliche Pflegeeinrichtungen bis 2031 den segmenthöchsten CAGR von 6,94 % erzielen sollen.

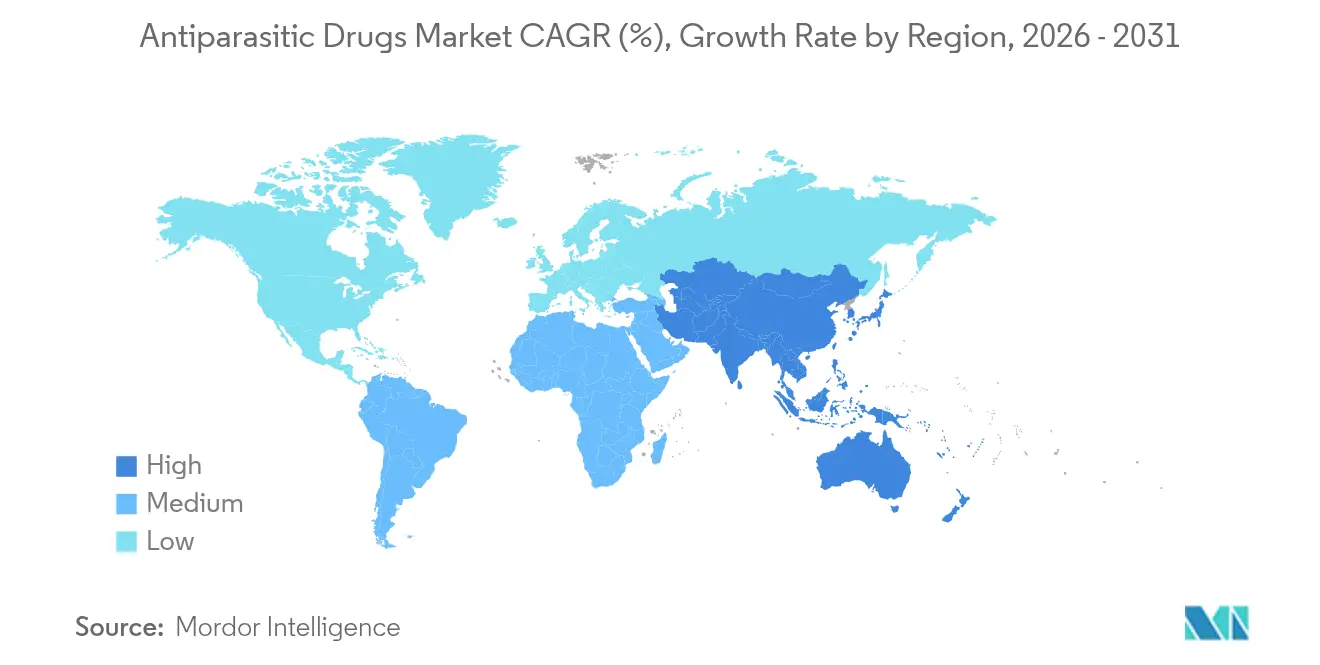

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,75 % am Markt für Antiparasitika im Jahr 2025; Asien-Pazifik wird im Prognosezeitraum den höchsten regionalen CAGR von 6,32 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Antiparasitika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung von Massenmedikamentengabe-Kampagnen (MDA) | +1.8% | Global, mit Schwerpunkt in Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Ausbreitung vektorübertragener parasitärer Erkrankungen | +1.2% | Global, mit erheblichen Auswirkungen in tropischen und subtropischen Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende F&E-Finanzierung für neuartige Anthelminthika-Klassen | +0.9% | Nordamerika, Europa, aufstrebende Biotechnologie-Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender internationaler Reiseverkehr und Migration, der importierte Parasitenerkrankungen steigert | +0.8% | Global, mit Schwerpunkt in entwickelten Regionen, die Einwanderer und Reisende empfangen | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung langwirksamer makrozyklischer Laktone für den Menschen | +0.7% | Global, mit früher Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene Leishmaniose-Behandlungsprogramme | +0.5% | Naher Osten & Afrika, Südamerika, Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Massenmedikamentengabe-Kampagnen (MDA)

Weltweite MDA-Initiativen erreichen inzwischen mehr als 860 Millionen Menschen jährlich, wobei Dreifachmedikamenten-Regime eine Abdeckung von 74 % erzielen – weit über dem WHO-Richtwert von 65 %. Die Ausweitung in Indien allein erfasst 17,5 Crore Einwohner in 111 Distrikten[1]Pressinformationsbüro, „Nationale MDA-Kampagne zur Eliminierung der lymphatischen Filariose,” pib.gov.in und verstärkt die Mengennachfrage nach Anthelminthika. Gemeinschaftsorientierte Abgabemodelle verbessern die Therapietreue in abgelegenen Gebieten und schaffen zuverlässige, wiederkehrende Beschaffungszyklen für Hersteller. Die frühe Einführung von Dreifachmedikamenten-Strategien in Entwicklungsländern erzielte überlegene Wirksamkeit, förderte zusätzliche Geberfinanzierung und beschleunigte die Eliminierungsziele.

Klimabedingte Ausbreitung vektorübertragener parasitärer Erkrankungen

Steigende Temperaturen weiten die Verbreitungsgebiete von Mücken und Zecken aus und machen Malaria, Babesiose und Lyme-Borreliose in Regionen häufiger, in denen früher kaum Fälle auftraten. Vektorübertragene Erkrankungen machen inzwischen mehr als 17 % der weltweiten Infektionskrankheitsfälle aus und fordern jährlich 700.000 Menschenleben, was sowohl den prophylaktischen als auch den therapeutischen Verbrauch steigert[2]Weltgesundheitsorganisation, „Vektorübertragene Krankheiten,” who.int. Pharmazeutische Pipelines legen zunehmend den Schwerpunkt auf Breitspektrum-Wirkstoffe und Kombinationstherapien, die für Bevölkerungsgruppen ohne vorherige Immunität geeignet sind.

Zunehmende F&E-Finanzierung für neuartige Anthelminthika-Klassen

Der Investitionsimpuls zeigt sich in der Entdeckung artenselektiver Komplex-I-Inhibitoren[3]Giulia Del Borrello, „Identifizierung einer Familie artenselektiver Komplex-I-Inhibitoren als potenzielle Anthelminthika gegen bodentransmittierte Helminthen,” Nature Communications, nature.com, die auf helminthen-exklusive Stoffwechselwege abzielen. Monoklonale Antikörper, die auf das P29-Protein bei der alveolären Echinokokkose abzielen, haben ebenfalls In-vivo-Wirksamkeit ohne hepatische oder renale Toxizität gezeigt. Hochmoderne Screening-Plattformen und computergestützte Chemie verkürzen die Leitstrukturoptimierungszyklen und erweitern den Kandidatenpool über traditionelle Benzimidazole hinaus.

Kommerzialisierung langwirksamer makrozyklischer Laktone für den Menschen

Die Halbwertszeit von Moxidectin von 20–35 Tagen unterstützt Sechsmonats-Dosierungspläne, verbessert die Therapietreue und begrenzt den Resistenzdruck. Ghanas gemeinschaftsweite Einführung im Jahr 2025 verteilte 250.000 Dosen[4]Medicines Development for Global Health, „Ghana führt Moxidectin ein,” ghicfunds.org und markierte den ersten Feldeinsatz eines langwirksamen makrozyklischen Laktons. Der Vorschlag der WHO, Moxidectin in die Liste der unentbehrlichen Arzneimittel aufzunehmen, soll die Beschaffung standardisieren, Programmkosten senken und die Eliminierung der Flussblindheit beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Helminthen-Arzneimittelresistenz | -1.2% | Global, mit höchstem Einfluss in Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Integriertes Vektormanagement dämpft prophylaktische Volumina | -0.7% | Global, mit Schwerpunkt in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Ökotoxikologische Überprüfung verlangsamt Isoxazolin-Zulassungen | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wirkstoff-Lieferkettenunterbrechungen in Benzimidazol-Herstellungszentren | -0.4% | Global, mit Herstellungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Helminthen-Arzneimittelresistenz

Resistenzfördernde β-Tubulin-Mutationen – F167Y, Q134H, E198K/V und F200Y/L – sind inzwischen in Regionen mit häufigen MDA-Zyklen weit verbreitet. Die Wirksamkeit von Albendazol gegen Trichuris trichiura ist auf 38,6 % gesunken, was höhere Dosen und kostspieligere Kombinationsregime erfordert. Das begrenzte Aufkommen neuer Wirkmechanismen gefährdet den WHO-Fahrplan zur Eliminierung vernachlässigter Krankheiten.

Integriertes Vektormanagement dämpft prophylaktische Volumina

Der Einsatz von Umwelt- und biologischen Kontrollen senkt die Malaria-Inzidenz ohne proportionale Anstiege bei der Verwendung von Antimalariamitteln. Da Behörden des öffentlichen Gesundheitswesens integrierten Strategien Vorrang einräumen, verlagern Pharmaunternehmen ihren Fokus auf therapeutische Indikationen und Mehrfachwirkungskombinationen, die Vektorkontroll-Instrumente ergänzen, anstatt mit ihnen zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Anthelminthika verankern den Markt trotz Resistenzdrucks

Anthelminthika sicherten sich 2025 einen Anteil von 54,27 % am Marktanteil für Antiparasitika und spiegeln das Ausmaß der Helminthiasis weltweit wider. Benzimidazole dominieren die Subsegment-Umsätze, obwohl die zunehmende Resistenz das Interesse an makrozyklischen Laktonen und enzymatischen Weg-Inhibitoren weckt. Die Marktgröße für Antiparasitika im Bereich makrozyklischer Laktone ist aufgrund des langwirksamen Profils von Moxidectin gewachsen, während Imidazothiazole eine Nischenrolle in Kombinationsregimen einnehmen. Antiprotozoika, die voraussichtlich mit einem CAGR von 6,36 % expandieren, profitieren von neuartigen Abgabeplattformen und repurposed Onkologieverbindungen, die den Protozoenstoffwechsel angreifen. Artemisinin-basierte Kombinationen bleiben der Eckpfeiler der Malariatherapie, doch Pipeline-Kandidaten, die auf resistente Plasmodium-Stämme abzielen, versprechen, diesen Einnahmestrom zu diversifizieren. Hochmoderne Biologika für Leishmaniose und Trypanosomiasis stärken den Schnellwachstumsstatus des Segments weiter. Kreuzresistenzen zwischen Parasitenklassen lenken die F&E auch auf Moleküle mit mehreren Wirkmechanismen, um die langfristige Wirksamkeit zu sichern.

Nano-Formulierungen der zweiten Generation von Benzimidazolen zeigen nun verbesserte Löslichkeit und Bioverfügbarkeit und verlängern Produktlebenszyklen ohne Veränderung der aktiven Wirkstoffeinheiten. Die F&E für makrozyklische Laktone konzentriert sich auf polymerbasierte Implantate, die Arzneimittelmengen über mehrere Monate abgeben können – ein Ansatz, der die Therapietreue in endemischen Regionen mit eingeschränktem Gesundheitszugang verbessern soll. Gleichzeitig nutzen gezielte Screening-Plattformen künstliche Intelligenz, um neue Chemotypen zu identifizieren, die bestehende Resistenzwege umgehen, und verleihen einer historisch schmalen Pipeline mehr Tiefe.

Nach Verabreichungsweg: Dominanz der injizierbaren Formen steht vor Konkurrenz durch neuartige Abgabesysteme

Injizierbare Präparate beherrschten 2025 mit 42,35 % den Markt für Antiparasitika, angetrieben durch ihren Nutzen bei akuten, krankenhausverwalteten Infektionen. Intravenöses Artesunat bleibt die einzige Option bei schwerer Malaria in den Vereinigten Staaten und bestätigt das krankenhausorientierte Vertriebsmodell. Langwirksame Depot-Formulierungen von Moxidectin sollen die Relevanz injizierbarer Präparate stärken, indem sie mit einer Einzeldosis sechs Monate lang Plasmaspiegel sicherstellen. Orale Produkte kämpfen zwar mit Resorptionsproblemen; Nano-Emulsions-Strategien zielen nun darauf ab, die Bioverfügbarkeit für stark lipophile Moleküle wie Ivermectin zu steigern. Die Marktgröße für Antiparasitika im Bereich topische Präparate & Implantate soll mit dem höchsten CAGR von 6,72 % expandieren, angetrieben durch retardierte Hautpflaster und subdermale Geräte, die Dosierungspläne vereinfachen und die Therapietreue erhöhen.

Transdermale Mikronadelfelder werden als Alternative zu herkömmlichen Spritzen untersucht und könnten den Zugang in ressourcenarmen Umgebungen demokratisieren. Polymere Implantate mit eingebettetem langsam freisetzendem Moxidectin haben frühe Sicherheitsstudien bestanden, was darauf hindeutet, dass implantierbare Systeme innerhalb des Jahrzehnts vom Veterinär- in den Humanbereich wechseln könnten. Innovationen bei oralen festen Dispersionen verlängern ebenfalls die Marktlebensdauer von Altverbindungen und unterstreichen die Formulierungswissenschaft als Wettbewerbshebel.

Nach Vertriebskanal: Krankenhausapotheken behalten Primat, während E-Commerce beschleunigt

Krankenhausapotheken repräsentierten 2025 60,12 % der Marktgröße für Antiparasitika. Stewardship-Toolkits wie das britische Rahmenwerk „Start Smart Then Focus” verfeinern die stationäre Verschreibungspraxis, reduzieren Missbrauch und damit auch Resistenzen. Online-Apotheken, die voraussichtlich einen CAGR von 6,86 % erzielen, reiten auf der Telemedizin-Welle und erweitern die Reichweite für Verbraucher, die bisher durch geografische Faktoren eingeschränkt waren. Regulierungsmaßnahmen der US-amerikanischen Drogenvollzugsbehörde erlauben nun die telemedizinische Verschreibung ohne persönliche Besuche und erschließen neue Patientenpools. Einzelhandelsketten reagieren, indem sie Beratungsleistungen und Bestandsmanagement ausbauen, um Marktanteilsverluste abzuwehren.

E-Commerce-Riesen integrieren Authentifizierungssiegel und KI-gesteuerte Fälschungserkennung und adressieren damit Qualitätsbedenken, die die digitale Akzeptanz historisch verlangsamt haben. Krankenhausapotheken profitieren derweil von der Komplexität: Injizierbare makrozyklische Laktone und Amphotericin-B-Derivate erfordern weiterhin professionelle Aufsicht und sichern ihre Kanaldominanz trotz digitaler Konkurrenz.

Nach Endnutzer: Krankenhäuser im Mittelpunkt, häusliche Pflege auf dem Vormarsch

Krankenhäuser bleiben das größte Segment mit einem Marktanteil von 46,20 % im Jahr 2025, bedingt durch den diagnostischen und überwachungsbezogenen Bedarf bei schwerer Malaria, viszeraler Leishmaniose und Neurozystizerkose. WHO-Stewardship-Leitlinien sind in klinische Protokolle eingebettet, um therapeutische Fenster zu optimieren und das Auftreten von Resistenzen zu begrenzen. Kliniken bieten Erstversorgung, insbesondere in ländlichen Tropengebieten, und nutzen zunehmend Telekonsultationen, um Patienten mit Stadtspezialisten zu verbinden. Häusliche Pflegeeinrichtungen sollen das stärkste Wachstum mit einem CAGR von 6,94 % von 2026 bis 2031 verzeichnen, da benutzerfreundliche orale und topische Präparate den Bedarf an stationären Aufenthalten reduzieren. Patienten, die risikoreiche Antiparasitika zu Hause erhalten, berichten von handhabbaren Symptomlasten bei Unterstützung durch ambulante Pflegekräfte, was die Verlagerung hin zur Dezentralisierung bestätigt.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 39,75 % für Antiparasitika, angetrieben durch robuste F&E-Ökosysteme, strenge Qualitätskontrollen und die frühe Einführung von Wirkstoffen der nächsten Generation. Die kommerzielle Akzeptanz tendiert zu Premium-Formulierungen, was die geringere Mengennachfrage ausgleicht. Die FDA-Leitlinien zur außerindikationellen Ivermectin-Kommunikation unterstreichen das nuancierte regulatorische Klima. Der prognostizierte CAGR der Region von 4,39 % spiegelt ein reifes, aber innovationsgetriebenes Umfeld mit neuen Kombinationstherapien für Resistenz-Hotspots wider.

Asien-Pazifik, das mit einem CAGR von 6,32 % expandiert, kombiniert eine hohe Krankheitsprävalenz mit einer ausgeweiteten Gesundheitsversorgung. Indiens nationale Kampagne gegen lymphatische Filariose verdeutlicht das Beschaffungsgewicht des öffentlichen Sektors, während Chinas Produktionsbasis die globalen Lieferketten für Wirkstoffe neu gestaltet. Japans Forschungserbe beeinflusst weiterhin Innovationen bei makrozyklischen Laktonen. Finanzielle und geografische Barrieren – dokumentiert in einer Studie zu Patienten mit viszeraler Leishmaniose in Bihar – signalisieren Chancen für kostengünstige, langwirksame Produkte.

Europa profitiert von starken Stewardship-Rahmenbedingungen und ökotoxikologischer Aufsicht, was in ein vorsichtiges, aber stetiges CAGR-Wachstum von 4,05 % mündet. Der regulatorische Schwerpunkt auf ökologische Nachhaltigkeit veranlasst Unternehmen, frühzeitig in der Entwicklung auf umweltfreundlichere Chemikalien umzusteigen. Die Region Naher Osten & Afrika gewinnt durch Erfolgsmeldungen aus Massenmedikamentengabe-Kampagnen – wie Simbabwes 73-%-Abdeckungskampagne gegen lymphatische Filariose – an Schwung, während Südamerika den Strategischen Fonds der Panamerikanischen Gesundheitsorganisation nutzt, um Beschaffung und Einstiegspreise zu stabilisieren. Diese Regionen bieten mengendrivenges Wachstumspotenzial trotz Finanzierungsengpässen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konsolidiert. GSK, Novartis und Pfizer setzen umfangreiche F&E-Budgets und globale Distribution ein, um führende Positionen zu verteidigen, häufig durch schrittweise Neuformulierungen, die Produktlebenszyklen verlängern. Fusionen und Übernahmen zielen zunehmend auf Biotechnologieunternehmen mit Nischen-Parasitologie-Pipelines ab und beschleunigen den Zugang zu neuartigen Wirkmechanismen wie artenselektiven Komplex-I-Inhibitoren.

Generikahersteller und regionale Produzenten intensivieren den Preiswettbewerb in hoch belasteten Märkten und zwingen multinationale Konzerne zur Differenzierung durch langwirksame injizierbare Präparate und Kombinationspackungen. Patente für polymere Moxidectin-Implantate sind Beispiele für wettbewerbsorientierte Wetten auf therapietreuorientierte Innovationen.

Die Integration digitaler Gesundheitslösungen entwickelt sich zu einem nicht-preislichen Differenzierungsmerkmal. Telemonitoring-Apps, die mit Dosierungserinnerungen verknüpft sind, verbessern die Therapietreue in der Praxis und bieten Herstellern verwertbare Pharmakovigilanz-Daten. Die Resilienz der Lieferkette ist inzwischen eine Priorität auf Vorstandsebene, wobei Unternehmen in mehrfach beschaffte Wirkstoffe investieren, um regionale Störungen abzumildern.

Globale Branchenführer für Antiparasitika

Bayer AG

GSK plc

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Appili Therapeutics erlangte FDA-Abstimmung zu den NDA-Anforderungen für ATI-1801, eine topische Paromomycin-Therapie für kutane Leishmaniose, und positioniert sich für die Einreichung später im Jahr 2025.

- Februar 2025: DNDi veröffentlichte einen regionalen Eliminierungsrahmen für viszerale Leishmaniose in Ostafrika, der integriertes Vektormanagement und Frühdiagnose in den Vordergrund stellt.

- Januar 2025: Ghana startete eine gemeinschaftsweite Moxidectin-MDA gegen Flussblindheit und verteilte 250.000 Sechsmonats-Dosen nach der FDA-Zulassung im Jahr 2024.

- Juli 2024: Die Panamerikanische Gesundheitsorganisation aktivierte QuantMET innerhalb ihres Strategischen Fonds, um die Arzneimittelversorgungsplanung für Leishmaniose in endemischen lateinamerikanischen Ländern zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Antiparasitika als alle pharmazeutischen Präparate für den menschlichen Gebrauch, die zur Behandlung oder Vorbeugung von Infektionen mit Protozoen, Helminthen oder Ektoparasiten entwickelt wurden, unabhängig von der Art der Verabreichung oder dem Vertriebsweg.

Ausschluss vom Geltungsbereich: Veterinärmedizinische Formulierungen und der Handel mit pharmazeutischen Wirkstoffen (API) fallen nicht unter die Nummern.

Überblick über die Segmentierung

- Nach Arzneimitteltyp

- Anthelminthika

- Benzimidazole

- Makrozyklische Laktone

- Imidazothiazole

- Sonstige Anthelminthika

- Antiprotozoika

- Antimalariamittel

- ACTs

- Nitroimidazole

- Sonstige Antimalariamittel

- Sonstige

- Anthelminthika

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Topische Präparate & Implantate

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Häusliche Pflegeeinrichtungen

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Kliniker für Infektionskrankheiten, Rezepturmanager und Beschaffungsleiter in Nordamerika, Europa, Asien-Pazifik und Afrika. In Gesprächen und kurzen Umfragen wurden reale Behandlungszyklen, Patienten-Compliance, typische ASP-Rabatte und die Häufigkeit von Lieferengpässen erfragt, was uns half, Lücken zu schließen, die durch die uneinheitliche öffentliche Berichterstattung entstanden waren.

Desk Research

Wir begannen mit einer strukturierten Suche in offenen Datensätzen wie dem Global Health Observatory der WHO, den Tabellen zur Krankheitslast der Weltbank, den COMTRADE-Sendungscodes der Vereinten Nationen und den Orange Books der regionalen Regulierungsbehörden. Dashboards von Fachverbänden, z. B. der Infectious Diseases Society of America und des CDC für Afrika, boten Anhaltspunkte für Prävalenz und Behandlungsquoten. Unternehmensberichte, Investorendecks und Patentfamilien wurden von D&B Hoovers und Questel durchforstet, um die Aufteilung der Einnahmen und die Stärke der Pipeline zu vergleichen. Nationale Krankenhausbeschaffungsdaten und Fachzeitschriften lieferten Angaben zur Dosierung und zum durchschnittlichen Verkaufspreis (ASP). Diese Liste dient nur zur Veranschaulichung; viele zusätzliche öffentliche Aufzeichnungen untermauerten die Arbeit am Schreibtisch.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den gemeldeten Produktions- und Netto-Importwerten und rekonstruiert den globalen Nachfragepool nach Bereinigung um Verschwendung und Therapieadhärenzfaktoren. Anschließend werden die Gesamtwerte durch selektive Bottom-up-Roll-ups der stichprobenartig erfassten Herstellerverkäufe und Kontrollen der Vertriebskanäle bestätigt. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die Malariahäufigkeit, die Prävalenz von bodenübertragenen Helminthen, der Deckungsgrad der Behandlung, der Medianpreis der Behandlung und die Entwicklung der Verbreitung von Generika. Die Prognosen basieren auf einer multivariaten Regression, die auf der Risikopopulation, der BIP-abhängigen Ausgabenelastizität, der Wahrscheinlichkeit der Markteinführung und den dokumentierten Resistenzentwicklungen beruht; die Szenarioanalyse testet Aufwärts- und Abwärtsbewegungen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine Abweichungsprüfung durch zwei Analysten, gefolgt von einer Überprüfung durch leitende Mitarbeiter anhand unabhängiger Ausgabenreihen für das Gesundheitswesen. Wir aktualisieren das Modell alle zwölf Monate, wobei zwischenzeitliche Überarbeitungen durch Genehmigungen, größere Ausschreibungsgewinne oder Richtlinienänderungen ausgelöst werden, um sicherzustellen, dass die Kunden den neuesten Stand erhalten.

Warum Mordor's Antiparasitic Drugs Market Baseline verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Aufnahmekriterien, Preispunkte und Aktualisierungsrhythmen wählen. Im Folgenden wird erläutert, wie sich diese Entscheidungen auf die Gesamtzahl auswirken.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören der Ausschluss von Krankenhausaufschlägen, die Verwendung von Sell-In- gegenüber Sell-Out-Werten, der Zeitpunkt der Währungsumrechnung und die Frage, ob Produkteinführungen in der Pipeline in das Basisjahr vorverlegt werden. Durch die Auswahl der gemeldeten Produktion, die Anpassung an den ASP ab Hersteller und die jährliche Aktualisierung reduziert Mordor das Rauschen und bietet einen ausgewogenen Mittelwert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 25,97 B (2025) | Mordor Intelligence | - |

| USD 19,44 B (2024) | Globale Unternehmensberatung A | Ohne Einzelhandelsaufschlag und mit Wechselkursen von 2020 |

| 17,9 MRD. USD (2023) | Fachzeitschrift B | Zählt nur verschreibungspflichtige Verkäufe und schließt Schwellenländer aus |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl des Umfangs, die zweigleisige Modellierung und die häufige Aktualisierung, die Mordor Intelligence anwendet, den Entscheidungsträgern eine transparente, wiederholbare Grundlage bietet, auf die sie sich verlassen können, wenn es um die Dimensionierung von Chancen oder das Benchmarking von Leistungen geht.

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie erlebt die meisten Innovationen im Markt für Antiparasitika?

Makrozyklische Laktone erhalten verstärkte F&E-Aufmerksamkeit, da ihre langwirksamen Profile die Therapietreue der Patienten verbessern und dazu beitragen können, die Resistenzentwicklung zu verzögern.

Wie verändern digitale Kanäle den Zugang zu antiparasitären Arzneimitteln?

Online-Apotheken und Telemedizin-Plattformen vereinfachen die Rezeptabwicklung, erweitern die Reichweite in abgelegene Gemeinschaften und stellen die Dominanz traditioneller Einzelhandelsapotheken in Frage.

Was ist der primäre Faktor, der Formulierungsfortschritte bei topischen und implantierbaren Antiparasitika vorantreibt?

Der Bedarf an anhaltender Arzneimittelfreisetzung, die die Dosierungshäufigkeit minimiert, motiviert Unternehmen, in polymerbasierte Implantate und verbesserte transdermale Abgabetechnologien zu investieren.

Warum legen Regulierungsbehörden bei Isoxazolin-Zulassungen eine verstärkte Prüfung an?

Wachsende ökotoxikologische Bedenken hinsichtlich der Auswirkungen dieser Verbindungen auf Nichtzielarten haben Behörden veranlasst, tiefergehende Umweltrisikoabschätzungen vor der Erteilung der Marktzulassung zu fordern.

Wie beeinflusst die Helminthen-Arzneimittelresistenz die F&E-Prioritäten der Unternehmen?

Dokumentierte Resistenzmutationen bei wichtigen Parasiten drängen Pharmaunternehmen zu Kombinationstherapien und völlig neuen Wirkmechanismen, anstatt auf schrittweise Neuformulierungen zu setzen.

Inwiefern beeinflussen staatlich vorgeschriebene Behandlungsprogramme die Marktdynamik?

Nationale Initiativen für Krankheiten wie Leishmaniose schaffen vorhersehbare, mengendrivengte Beschaffungszyklen, die das kommerzielle Risiko für Hersteller senken und standardisierte Behandlungsprotokolle fördern.

Seite zuletzt aktualisiert am: