Nordamerika Markt für rezeptfreie Medikamente – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

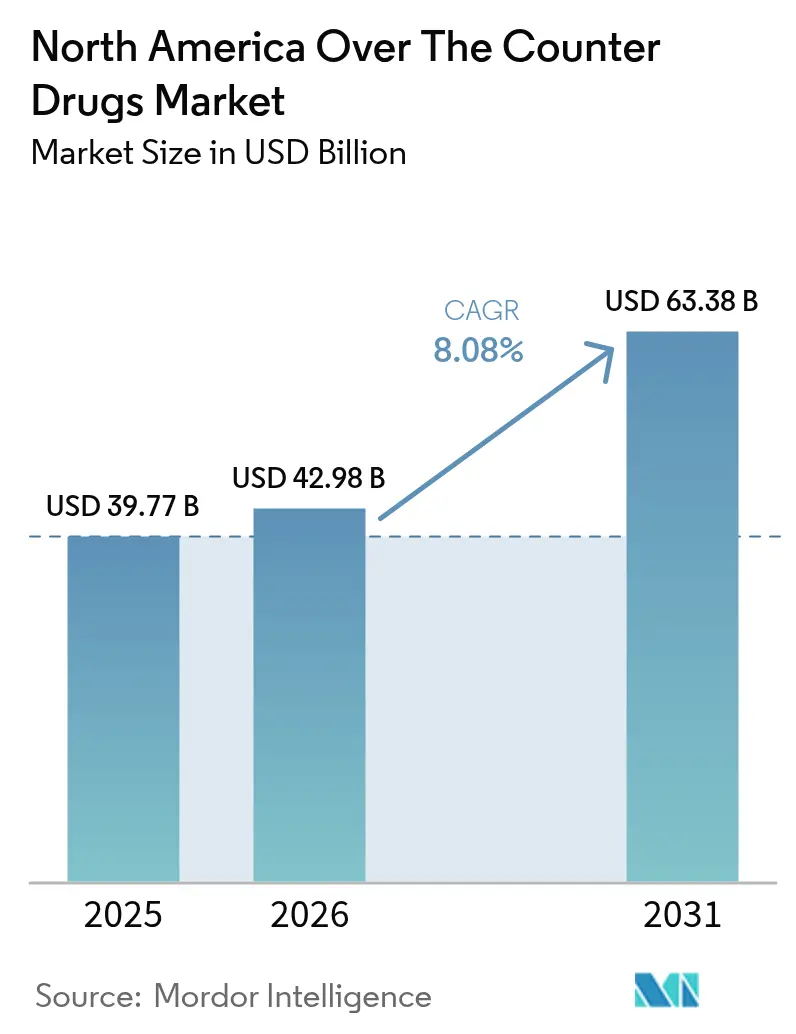

| Marktgröße im Basisjahr (2025) | 39.77 Milliarden US-Dollar |

| Marktgröße (2026) | 42.98 Milliarden US-Dollar |

| Marktgröße (2031) | 63.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für rezeptfreie Medikamente von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für rezeptfreie Medikamente wird im Jahr 2026 auf USD 42,98 Milliarden geschätzt, ausgehend von einem Wert von USD 39,77 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 63,38 Milliarden, was einem Wachstum von 8,08 % CAGR über den Zeitraum 2026–2031 entspricht. Die Beschleunigung beruht auf weit verbreiteter Selbstmedikation, vereinfachten regulatorischen Wegen und digitalen Zugangsmodellen, die die Produktsichtbarkeit und Preistransparenz erhöhen. Die demografische Alterung hält die Nachfrage nach Mitteln zur Behandlung chronischer Erkrankungen aufrecht, während der E-Commerce die Art und Weise verändert, wie Verbraucher nicht verschreibungspflichtige Therapien entdecken, vergleichen und nachbestellen. Gleichzeitig schafft die Modernisierung der FDA-Monografien einen klaren Weg für den Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten, der den therapeutischen Anwendungsbereich erweitert und den Wettbewerb fördert. Initiativen zur Lokalisierung der Lieferkette, die durch Engpässe in der Pandemiezeit ausgelöst wurden, schreiten ebenfalls voran, da Hersteller versuchen, ihre Abhängigkeit von asiatischen API-Zentren zu begrenzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Husten- und Erkältungsmittel im Jahr 2025 mit einem Umsatzanteil von 27,75 %, während Gewichtsreduktionsprodukte bis 2031 voraussichtlich eine CAGR von 9,32 % erzielen werden.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Marktanteil von 60,85 % am nordamerikanischen Markt für rezeptfreie Medikamente; Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen.

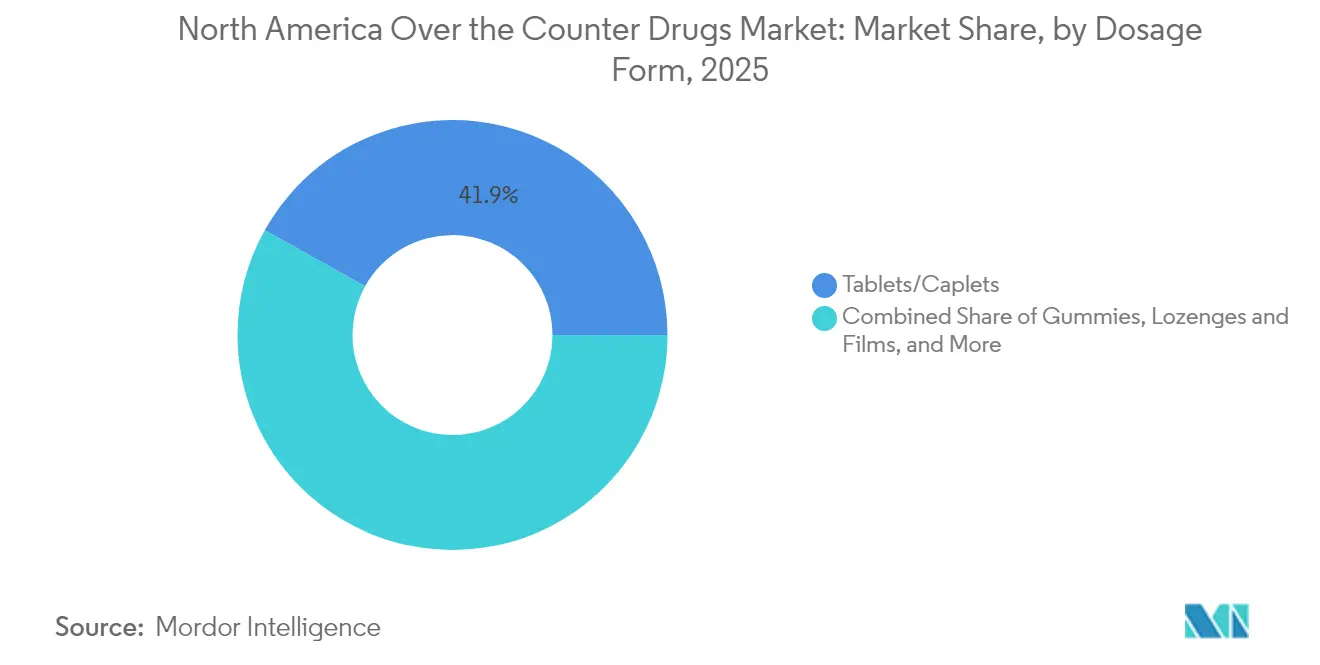

- Nach Darreichungsform entfielen im Jahr 2025 41,90 % der Marktgröße des nordamerikanischen Marktes für rezeptfreie Medikamente auf Tabletten und Kapseln; Gummibärchen werden voraussichtlich mit einer CAGR von 11,92 % wachsen.

- Nach Verabreichungsweg dominierten orale Produkte im Jahr 2025 mit einem Anteil von 73,55 % am nordamerikanischen OTC-Arzneimittelmarkt und wachsen mit einer CAGR von 9,35 %.

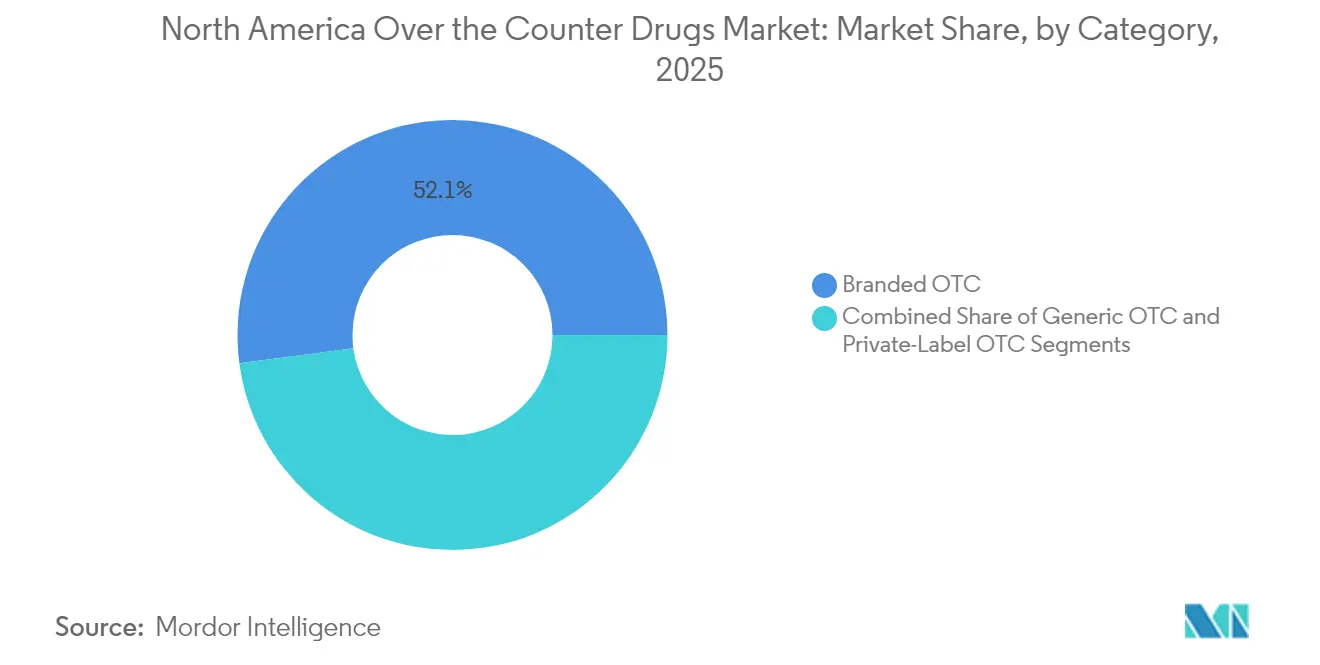

- Nach Kategorie hielten Marken-OTC-Produkte im Jahr 2025 einen Anteil von 52,10 %; Handelsmarken-Alternativen wachsen mit einer CAGR von 8,32 %.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 73,00 %, während Kanada mit einer CAGR von 6,86 % das am schnellsten wachsende Gebiet darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für rezeptfreie Medikamente

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zur Selbstmedikation und präventiven Gesundheitsversorgung | +1.80% | Global, mit stärkster Akzeptanz in städtischen Zentren der USA | Mittelfristig (2–4 Jahre) |

| Genehmigungen für den Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten (Naloxon, orales Verhütungsmittel) | +1.20% | Nordamerika, mit regulatorischen Auswirkungen auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und digitaler Apothekenplattformen | +2.10% | Nordamerika, angeführt von US-amerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit chronischem Selbstversorgungsbedarf | +1.50% | Nordamerika, konzentriert in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage hispanischer Verbraucher nach pflanzlichen OTC-Produkten | +0.70% | US-Südwesten, Kalifornien, Texas, Florida | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte OTC-Empfehlungen | +0.40% | Nordamerika, frühe Akzeptanz in technologieaffinen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zur Selbstmedikation und präventiven Gesundheitsversorgung

Einundachtzig Prozent der Erwachsenen wählen OTC-Medikamente heute als Erstlinienbehandlung, was dem Gesundheitssystem jährlich USD 146 Milliarden einspart. Die Akzeptanz von Telemedizin in der Pandemiezeit hat die Verbraucher mit der Selbstdiagnose vertraut gemacht, und steigende Wartezeiten in der Primärversorgung verstärken diese Gewohnheit. Millennials und die Generation Z zeigen die größte Bereitschaft zur Selbstverwaltung von Symptomen, was die Nachfrage nach zustandsspezifischen Formulierungen und Dosierungsinnovationen antreibt, die Komfort und Geschmack priorisieren. Hersteller reagieren mit kleineren Packungsgrößen und Mehrfachsymptom-SKUs, die dem Verhalten beim Hausapothekenschrank entsprechen. Das Ergebnis ist ein stetiges Mengenwachstum in den Bereichen Schmerz, Verdauung und Immununterstützung innerhalb des nordamerikanischen OTC-Arzneimittelmarktes.

Genehmigungen für den Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten

Die FDA genehmigte 2023 den OTC-Status für Naloxon und 2024 das erste täglich einzunehmende orale Verhütungsmittel Opill. Diese wegweisenden Wechsel beseitigen Verschreibungsbarrieren für therapien, die für die öffentliche Gesundheit entscheidend sind, und schaffen eine regulatorische Vorlage für künftige Übergänge, einschließlich Migränemittel und cholesterinsenkende niedrig dosierte Statine. Der politische Rückenwind vergrößert den nordamerikanischen Markt für rezeptfreie Medikamente, indem er hochwertige Kategorien einführt, die traditionell dem verschreibungspflichtigen Bereich vorbehalten waren, und Investitionen in Verbraucheraufklärung und Compliance-Verpackungen anregt.

Expansion des E-Commerce und digitaler Apothekenplattformen

Der nordamerikanische Markt für rezeptfreie Medikamente profitiert davon, dass reine Online-Plattformen Preistransparenz, automatische Nachfüllwerkzeuge und Same-Day-Delivery nutzen. CVS Health meldete nach der Ausweitung der digitalen Auftragsabwicklung ein Segmentwachstum von 6,6 % im Jahr 2024.[3]CVS Health, „Jahresergebnisse 2024”, cvshealth.com Der Druck auf die Erstattungsmargen zwingt Kettenapotheken jedoch dazu, leistungsschwache Filialen zu schließen und Personal in klinische Dienstleistungen umzuschichten. Das gemischte Modell veranlasst Hersteller, Verpackungsdesign und E-Commerce-Bildmaterial zu harmonisieren, um sowohl im Regal als auch auf dem Bildschirm ansprechend zu sein.

Alternde Bevölkerung mit chronischem Selbstversorgungsbedarf

Die Altersgruppe 65+ weist den höchsten Pro-Kopf-OTC-Konsum auf, insbesondere bei Schmerz-, Magen-Darm- und Herz-Kreislauf-Unterstützung. Diese demografische Gruppe schätzt vertrauenswürdige Marken und leicht zu öffnende Verpackungen, was die Margen für etablierte Namen im nordamerikanischen OTC-Arzneimittelmarkt erhöht. Überschneidungen chronischer Erkrankungen fördern die Verwendung nicht verschreibungspflichtiger Ergänzungsmittel wie niedrig dosiertes Aspirin oder Ballaststoffpräparate, die verschreibungspflichtige Therapien ergänzen. Altersgerechte Produktinnovationen umfassen kontrastreiche Beschriftungen, arthritikerfreundliche Verschlüsse und einmal täglich einzunehmende Retardformulierungen, die Loyalität und vorhersehbare Nachbestellzyklen fördern.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Missbrauch von Analgetika und Hustenmitteln | -0.90% | Nordamerika, konzentriert in ländlichen und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Modernisierung der FDA-Monografien | -0.60% | Vereinigte Staaten, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Störungen der API-Lieferkette aus Asien | -1.10% | Nordamerika, Auswirkungen auf Generika und Markenprodukte | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch PBM, der den Regalplatz für KMU einschränkt | -0.80% | Vereinigte Staaten, Auswirkungen auf unabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Missbrauch von Analgetika und Hustenmitteln

Der Missbrauch von Dextromethorphan und Loperamid veranlasste die FDA zu Beschränkungen der Packungsgrößen und Altersverifikationsprogrammen, die auf Missbrauchsschwerpunkte bei Jugendlichen abzielen. Die DEA verzeichnete im Jahr 2024 84.076 Drogentodesfälle durch Überdosierung, und nicht verschreibungspflichtige Produkte waren in einem wachsenden Anteil der Vorfälle beteiligt. Einzelhändler, die Hochrisiko-SKUs hinter den Tresen verlagern, können Impulskäufe reduzieren und das Mengenwachstum im nordamerikanischen OTC-Arzneimittelmarkt bremsen. Hersteller müssen manipulationssichere Merkmale mit Benutzerfreundlichkeit in Einklang bringen, um eine negative Verbraucherreaktion zu verhindern.

Störungen der API-Lieferkette aus Asien

Zweiundsiebzig Prozent der bei der FDA registrierten API-Anlagen befinden sich außerhalb der Vereinigten Staaten, hauptsächlich in China und Indien, und 80 % der wichtigsten Generikamoleküle haben keine inländische Quelle. Hafenstaus, Exportbeschränkungen oder geopolitische Spannungen können Produktionslinien innerhalb von Wochen zum Stillstand bringen und Lieferengpässe sowie Einzelhändlerstrafen im nordamerikanischen OTC-Arzneimittelmarkt auslösen. Bundesanreize zielen darauf ab, kritische Wirkstoffe wieder im Inland herzustellen, aber der Kapazitätsaufbau erfordert mehrjährige Kapitalaufwendungen. In der Zwischenzeit setzen Unternehmen auf Dual-Sourcing und erhöhen strategische Lagerbestände, um das Serviceniveau zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewichtsreduktionslinien beschleunigen das Mengenwachstum

Husten- und Erkältungsmittel erzielten 2025 mit 27,75 % den größten Umsatzanteil, was die saisonale Widerstandsfähigkeit und die Muster der Haushaltsauffüllung unterstreicht. Gewichtsreduktions- und diätetische OTC-Produkte, beflügelt durch das öffentliche Interesse an GLP-1-Analoga, liefern die höchste CAGR von 9,32 % und steigern die Marktgröße des nordamerikanischen Marktes für rezeptfreie Medikamente im Bereich metabolischer Versorgungslösungen. Formulierer konzentrieren sich auf stimulanzienfreie Mischungen, Pflanzenextrakte und Sättigungsballaststoffe, um den sich entwickelnden Sicherheitsanforderungen zu entsprechen. Analgetika verankern weiterhin den Korbwert, sehen sich jedoch strengeren Kennzeichnungsvorschriften hinsichtlich des hepatischen Risikos von Paracetamol gegenüber. Dermatologische Cremes und Magen-Darm-Mittel runden Portfolios ab, die lebensstilbedingte Erkrankungen in allen Altersgruppen ansprechen.

Dynamiken zweiter Ordnung heben kategorieübergreifende Innovationen hervor. Seattle Gummy sicherte sich die erste IND für eine Allergietherapie in Gummibärchen-Form, was die Konvergenz der Darreichungsformen signalisiert. Infolgedessen wandern Hustenlindernde Kauprodukte und Ballaststoffgummis in Bereiche, die zuvor von Tabletten dominiert wurden, was die Compliance verbessert und inkrementelle Umsätze im nordamerikanischen Markt für rezeptfreie Medikamente antreibt.

Nach Vertriebskanal: Online-Dynamik verändert die Regalstrategie

Einzelhandelsapotheken bewahrten 2025 einen Anteil von 60,85 %, indem sie pharmazeutische Beratung und versicherungsgebundenen Kundenverkehr anboten. Die CAGR von 17,95 % der Online-Apotheken gewinnt jedoch die Loyalität digitaler Eingeborener, die 24/7-Verfügbarkeit und Abonnementeinsparungen suchen, und leitet Ströme stetig vom Ladengeschäft auf den Bildschirm um. Krankenhäuser spielen eine Nischenrolle bei Entlasspaketen und Akutversorgungsbündeln. Convenience-Stores erweitern ihr Sortiment, um Schnellkaufmissionen zu monetarisieren und Pendler sowie ländliche Gebiete zu bedienen, die von großen Ketten unterversorgt sind.

Traditionelle Ketten reagieren mit Same-Day-Delivery und Abholung am Straßenrand sowie der Integration von Treueprogramm-Apps, die Couponing auf mobile Geldbörsen überträgt. Diese Omnichannel-Maßnahmen zielen darauf ab, die Korbgröße im nordamerikanischen OTC-Arzneimittelmarkt zu halten und sich gegen reine Online-Anbieter zu verteidigen, die algorithmische Preisgestaltung und KI-gestützte Beratung einsetzen. Apothekenpersonal wird zunehmend in Impfungen und Point-of-Care-Tests umgeschichtet, ein Differenzierungsmerkmal, das Online-Plattformen nicht im großen Maßstab replizieren können.

Nach Darreichungsform: Gummibärchen bringen Geschmack in die Therapie

Tabletten und Kapseln bleiben mit einem Anteil von 41,90 % das Arbeitspferd und bieten Kosteneffizienz und Stabilität. Gummibärchen, Kautabletten und oral zerfallende Formen verzeichnen eine CAGR von 11,92 %, da Geschmack und Textur die Preissensitivität bei Kindern und Senioren überwiegen. Die Verwaltungsanordnung der FDA vom Juni 2025 ermöglicht es Herstellern, Tabletten-Monografien ohne vollständige Neueinreichung auf Kautabletten umzustellen, was die Markteinführungsgeschwindigkeit für Geschmacksinnovationen freisetzt und die Umsätze im nordamerikanischen Markt für rezeptfreie Medikamente steigert.

Die EUR 8 Millionen teure Erweiterung der Gummibärchen-Anlage von Aenova veranschaulicht Kapazitätswetten auf diesen Trend. Flüssigkeiten und Sirupe erhalten die pädiatrische Atemwegsversorgung aufrecht, während Sprays, Tropfen und topische Mittel die ortsspezifische Verabreichung dort angehen, wo Schnelligkeit und lokalisierte Wirkung wichtig sind. Da Geschmacksmaskierung, zuckerfreie Basen und Clean-Label-Farben reifen, sind Gummibärchen bereit, Anteile von weniger schmackhaften Formen zu übernehmen und die allgemeinen Verbraucher-Compliance-Metriken zu verbessern.

Nach Verabreichungsweg: Orale Dominanz setzt sich fort

Orale Produkte kontrollieren 73,55 % des Umsatzes im Jahr 2025 mit einer parallelen CAGR von 9,35 %, was die Vertrautheit der Verbraucher und die Fertigungsökonomie widerspiegelt. Schluckhilfen, Kerben und Mikrotabletten-Technologie verbessern die Akzeptanz weiter. Topische Mittel wachsen durch Analgetika-Gele und Anti-Juckreiz-Cremes, die die systemische Exposition umgehen. Nasensprays nutzen den schnellen Wirkungseintritt zur Allergielinderung, während ophthalmologische Lösungen der Bildschirmermüdung entgegenwirken. Rektale und vaginale Verabreichungswege spielen begrenzte, aber wesentliche Rollen in den Nischen für Hämorrhoiden und vaginale Gesundheit und leisten stabile, wenn auch kleinere Beiträge zum nordamerikanischen OTC-Arzneimittelmarkt.

Der regulatorische Schwung, der niedrig dosierte Statine oder Antihistaminika auf OTC-Status umstellt, könnte die orale Mengendominanz weiter stärken. Dennoch gewinnen sublinguale Folien und Bukkalschmelzen aufgrund ihrer Schnelligkeit und Bequemlichkeit an Aufmerksamkeit, was signalisiert, dass die Vielfalt der Verabreichungswege die Attraktivität der nicht verschreibungspflichtigen Versorgung weiter verbreitern wird.

Nach Kategorie: Handelsmarken dringen in Premium-Segmente vor

Markenprodukte bewahrten 2025 einen Anteil von 52,10 % und profitierten von Vertrauen, Werbegewicht und Arztempfehlungen. Handelsmarkenlinien wachsen jedoch mit einer CAGR von 8,32 %, da Einzelhändler Regalanalysen und interne Beschaffung nutzen, um nationale Marken zu unterbieten, ohne die Qualität zu beeinträchtigen. Perrigos dedizierter Fokus auf Selbstversorgung nach der Veräußerung von Generika zeigt, dass eine hochvolumige Auftragsversorgung lukrativ sein kann, wenn sie mit Einzelhändlerexklusivität kombiniert wird.

Regalreset-Zyklen positionieren Eigenmarken zunehmend auf Augenhöhe und erodieren die Markensichtbarkeit. PBMs verstärken den Wandel, indem sie Rabatte lenken und Tier-Platzierungen gegenüber kostengünstigeren Alternativen bevorzugen. Als Reaktion darauf betonen Markeninhaber patentierte Inhaltsstoffe, kindergesicherte Verpackungen und Verbraucheraufklärungskampagnen, die differenzierte Retardtechnologien erklären. Das Tauziehen hält die Preisgestaltung diszipliniert und löst gleichzeitig Innovationen aus, die den nordamerikanischen OTC-Arzneimittelmarkt letztendlich vergrößern.

Geografische Analyse

Die Vereinigten Staaten behalten einen beherrschenden Anteil von 73,00 % am nordamerikanischen Markt für rezeptfreie Medikamente, gestützt durch die weltgrößte Verbrauchergesundheitswirtschaft. Die FDA erhob 2024 Nutzergebühren in Höhe von USD 32 Millionen, die Monografieprüfungen beschleunigen. Die Finalisierung der ACNU im Januar 2025 senkt die Hürden für den Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten weiter und eröffnet neue Mengenströme, sobald Sicherheitsprofile mit den Selbstauswahlkriterien übereinstimmen. Der OTC-Einzelhandelsumsatz erreichte 2023 USD 43,4 Milliarden, und 96 % der US-amerikanischen Käufer glauben, dass diese Produkte die Selbstversorgung stärken. Herausforderungen bestehen weiterhin im Bereich der PBM-Margenexpansion, die 2022 auf 31 % anstieg und die Apothekenrentabilität drückt, was zu einer Regalrationalisierung führt, die aufstrebende Marken benachteiligen kann.

Kanada verzeichnet mit einer CAGR von 6,86 % bis 2031 das schnellste Wachstum, da sein Einzahler-System nicht dringende Erkrankungen auf OTC-Wege lenkt. Die regulatorische Angleichung an US-amerikanische Monografiereformen beschleunigt Produktzulassungen und fördert grenzüberschreitende Liefersynergien. Die alternde Bevölkerung und steigende Eigenkosten intensivieren die Selbstbehandlung bei Arthritis, Sodbrennen und kognitiver Gesundheit und erweitern die Kategorienbreite innerhalb des kanadischen Anteils am nordamerikanischen Markt für rezeptfreie Medikamente. Hersteller nutzen zweisprachige Verpackungen und von Apothekern geleitete Beratungsprogramme, um Vertrauen aufzubauen und Produkttests zu fördern.

Mexiko bietet eine aufstrebende Chance im nordamerikanischen Markt für rezeptfreie Medikamente. OTC-Produkte machen 14 % der pharmazeutischen Ausgaben aus, und US-amerikanische Exporte erreichten 2022 USD 875 Millionen, was den starken bilateralen Handel widerspiegelt. Die Genehmigungsfristen der COFEPRIS bleiben ein Hindernis, aber neue beschleunigte Wege für innovative Therapien zeigen Versprechen. Die wirtschaftliche Sensitivität begünstigt kostengünstige Generika und pflanzliche Präparate, doch städtische Mittelklassesegmente zeigen wachsenden Appetit auf Marken-Mehrfachsymptom- und pädiatrische SKUs. Das Interesse an Nearshore-Fertigung wächst, da Unternehmen versuchen, das API-Versandrisiko zu mindern und die Ursprungsregeln des USMCA zu nutzen.

Wettbewerbslandschaft

Der nordamerikanische Markt für rezeptfreie Medikamente bleibt mäßig fragmentiert. Johnson & Johnson, Bayer, GSK und Pfizer verfügen über umfangreiche Markenportfolios, skalierte Werbung und Arztbeziehungen, die die Kategorieführerschaft aufrechterhalten. Der Handelsmarkenspezialist Perrigo beliefert große Einzelhändler mit äquivalenzgeprüften SKUs, die die Qualität nationaler Marken zu niedrigeren Preisen erreichen, und erfasst so Margen, während die Einzelhändlerloyalität gestärkt wird. Reckitts USD 145 Millionen teure Mucinex-Anlage in North Carolina zeigt Investitionen in die inländische Versorgung, die Vorlaufzeiten verkürzen und die Herkunftstransparenz verbessern.

Digitale Kompetenz ist ein entscheidender Differenzierungsfaktor. Größere Gruppen setzen KI-Empfehlungsmaschinen ein, die Käufer zu symptomgerechten Körben führen, obwohl aktuelle Tests ergaben, dass nur 21 % der Chat-Ausgaben professionelle Genauigkeitsstandards erfüllten. Strategische Partnerschaften mit Telemedizin-Portalen und Wellness-Apps ermöglichen es etablierten Unternehmen, die Erstberührungsnachfrage zu erfassen und die Korbtiefe zu erhöhen. Gleichzeitig wenden reine Online-Apotheken dynamische Preisgestaltung und personalisierte Aktionen an, die den stationären Marktanteil untergraben.

Die Widerstandsfähigkeit der Lieferkette ist nach den Engpässen der Pandemiezeit eine gemeinsame Priorität. Unternehmen diversifizieren die API-Beschaffung, stärken Lagerbestands-Pipelines und setzen sich für Steuergutschriften ein, die die US-amerikanische Wirkstoffproduktion anreizen. Die vertikale Integration über Verpackung und letzte Meile der Distribution hinweg reduziert die Abhängigkeit von Dritten und verbessert die Reaktionsfähigkeit bei Rückrufen – Faktoren, die das Verbrauchervertrauen stärken und den Marktanteil im nordamerikanischen Markt für rezeptfreie Medikamente schützen.

Marktführer der nordamerikanischen Branche für rezeptfreie Medikamente

Sanofi

Johnson and Johnson

Novartis AG

Pfizer Inc

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die FDA finalisierte die ACNU-Regel, die es ermöglicht, verschreibungspflichtige Medikamente unter definierten Bedingungen zur Verbraucherselbstauswahl in den OTC-Status umzuwandeln

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für rezeptfreie (OTC) Arzneimittel als alle nicht verschreibungspflichtigen Medikamente, die ein OTC-Monograph oder eine endgültige Anordnung der FDA oder Health Canada tragen, zuzüglich genehmigter Rx-to-OTC-Switch-Produkte, die über Apotheken, Lebensmittelgeschäfte, Convenience-Stores, Mass-Merchandiser und lizenzierte E-Commerce-Outlets in den Vereinigten Staaten, Kanada und Mexiko vertrieben werden.

Ausschluss aus dem Geltungsbereich: Nahrungsergänzungsmittel, pflanzliche Nutrazeutika und Konsumgesundheitsgeräte wie Thermometer oder Testkits liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Husten-, Erkältungs- und Grippemittel

- Analgetika

- Dermatologieprodukte

- Magen-Darm-Produkte

- Vitamine, Mineralien und Nahrungsergänzungsmittel

- Gewichtsreduktions- und Diätprodukte

- Ophthalmologische Produkte

- Schlafmittel

- Sonstige Produkttypen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Convenience-Stores und Lebensmittelgeschäfte

- Nach Darreichungsform

- Tabletten und Kapseln

- Flüssigkeiten und Sirupe

- Gummibärchen und Kautabletten

- Sprays und Tropfen

- Topische Mittel und Salben

- Nach Verabreichungsweg

- Oral

- Topisch

- Nasal

- Ophthalmologisch

- Rektal / Vaginal

- Nach Kategorie

- Marken-OTC

- Handelsmarken / Eigenmarken

- Generika-OTC

- Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Formulierer, Kettenapotheker, unabhängige Drogeriebetreiber, Online-Apothekenmanager und Regulierungsberater in allen drei Ländern. Diese Gespräche validierten Markttreiber, typische Packungsgrößen, E-Commerce-Anteilsverschiebungen und Margenstrukturen, schlossen Lücken, die durch Sekundärdaten entstanden, und verankerten unsere Modellannahmen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Säulen wie dem National Drug Code-Verzeichnis der FDA, der Health Canada Drug Product Database, den Gesundheitsausgabenreihen von CDC und Statistics Canada, den CHPA-Verkaufs-Dashboards, den OECD-Handelsstatistiken und den UN Comtrade-Versanddaten. Diese Datensätze verankern Produktdefinitionen, regionale Einheitenflüsse und Kanalaufteilungen.

Unternehmens-10-Ks, Quartalsgespräche und Investorenpräsentationen werden über D&B Hoovers und Dow Jones Factiva abgerufen, was uns ermöglicht, Markenerlösaufschlüsselungen und durchschnittliche Verkaufspreise gegenzuprüfen, während begutachtete Fachzeitschriften und Patentrecherchen über Questel Pipeline-Switch-Kandidaten klären. Die genannten Quellen sind illustrativ; mehrere weitere offene und abonnementbasierte Ressourcen wurden zur Verifizierung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit den nationalen Konsumgesundheitsausgaben und Einzelhandels-Sell-out-Daten, die anschließend um OTC-Penetrationsraten und Rx-to-OTC-Switch-Volumina bereinigt werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Markenerlös-Zusammenfassungen, Kanal-Audits und ASP × Packungsschätzungen helfen bei der Abstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen die Entwicklung des durchschnittlichen Packungspreises, die Häufigkeit von Selbstmedikationsepisoden, die Anzahl genehmigter Switch-Produkte, der Anteil digitaler Apotheken, das verfügbare Pro-Kopf-Einkommen und das Wachstum der erwachsenen Bevölkerung. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, um regulatorische Switch-Pipelines und makroökonomische Schwankungen zu erfassen, wobei Datenlücken durch Interpolation geschlossen werden, wenn Daten auf Packungsebene spärlich sind.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden automatisierten Varianzprüfungen gegenüber historischen Reihen unterzogen, gefolgt von einer Peer-Review durch Analysten. Jede Anomalie löst eine erneute Kontaktaufnahme mit Feldrespondenten aus. Berichte werden jährlich aktualisiert; wesentliche Ereignisse, wie eine bedeutende Switch-Genehmigung oder Regulierungsänderung, veranlassen Zwischenaktualisierungen, und jede Lieferung umfasst einen neuen Validierungsdurchlauf.

Warum Mordors nordamerikanische OTC-Arzneimittel-Baseline Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Marktumfänge, Eingangsreihen und Aktualisierungsrhythmen wählen. Wir erkennen diese Streuung von vornherein an und legen dar, warum die Zahlen variieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 39,77 Mrd. (2025) | Mordor Intelligence | - |

| USD 74,83 Mrd. (2024) | Regional Consultancy A | Fügt Nahrungsergänzungsmittel und funktionelle Lebensmittel zum Kern-OTC-Arzneimittelbereich hinzu |

| USD 20,78 Mrd. (2024) | Trade Journal B | Erfasst nur den stationären Apotheken-Sell-out, lässt E-Commerce und Convenience-Stores außer Acht |

| USD 52,8 Mrd. (2024, nur USA) | Global Consultancy A | Verwendet den US-Wert als regionalen Proxy und ignoriert Anpassungen für Kanada und Mexiko |

Der Vergleich zeigt, dass Mordors diszipliniertes, transparent bezogenes Modell, wenn Scope-Creep oder Kanalauslassungen bereinigt werden, eine ausgewogene Baseline bietet, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische OTC-Arzneimittelmarkt derzeit?

Der Markt erzielte 2026 einen Umsatz von USD 42,98 Milliarden und ist auf dem Weg, bis 2031 USD 63,38 Milliarden zu erreichen, was einer CAGR von 8,08 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Gewichtsreduktions- und diätetische OTC-Produkte werden voraussichtlich mit einer CAGR von 9,32 % wachsen, der höchsten aller Kategorien bis 2031.

Wie bedeutend ist der E-Commerce im OTC-Umsatz?

Online-Apotheken werden voraussichtlich mit einer CAGR von 17,95 % wachsen und alle anderen Kanäle übertreffen, was die Kaufmuster neu gestaltet.

Welche Auswirkungen hat die FDA-Monografiereform auf den Markt?

Die Modernisierung der Monografien und die ACNU-Regel verkürzen die Genehmigungsfristen und ermöglichen den Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten, was neue Umsatzströme für Hersteller erschließt.

Warum sind Lieferkettenanfälligkeiten ein Problem?

Etwa 72 % der bei der FDA registrierten API-Anlagen befinden sich außerhalb der Vereinigten Staaten, sodass geopolitische oder logistische Störungen in Asien schnell zu nordamerikanischen Lieferengpässen führen können.

Verdrängen Handelsmarken-OTC-Produkte Markenprodukte?

Marken halten weiterhin einen Anteil von 52,10 %, aber Handelsmarkenprodukte wachsen schneller mit einer CAGR von 8,32 %, da Einzelhändler Preis und Regalpositionierung nutzen, um Käufer zu gewinnen.

Seite zuletzt aktualisiert am: