Marktgröße und Marktanteil für Antirheumatika und Entzündungshemmer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

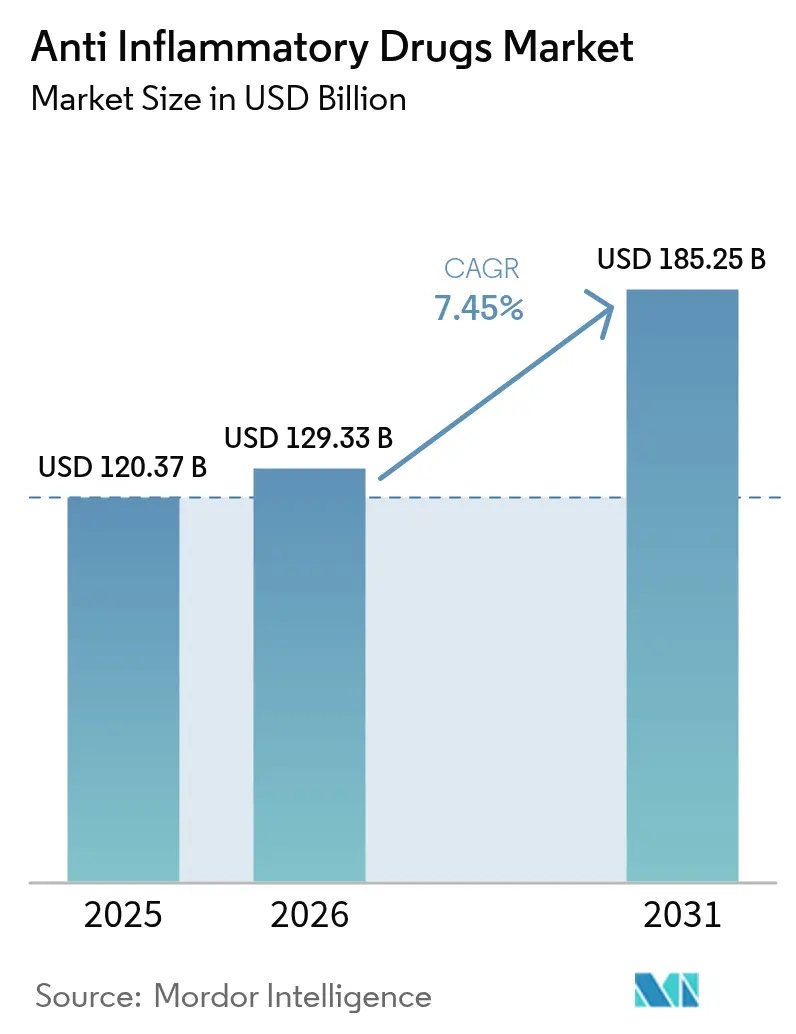

| Marktgröße (2026) | 129.33 Milliarden US-Dollar |

| Marktgröße (2031) | 185.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

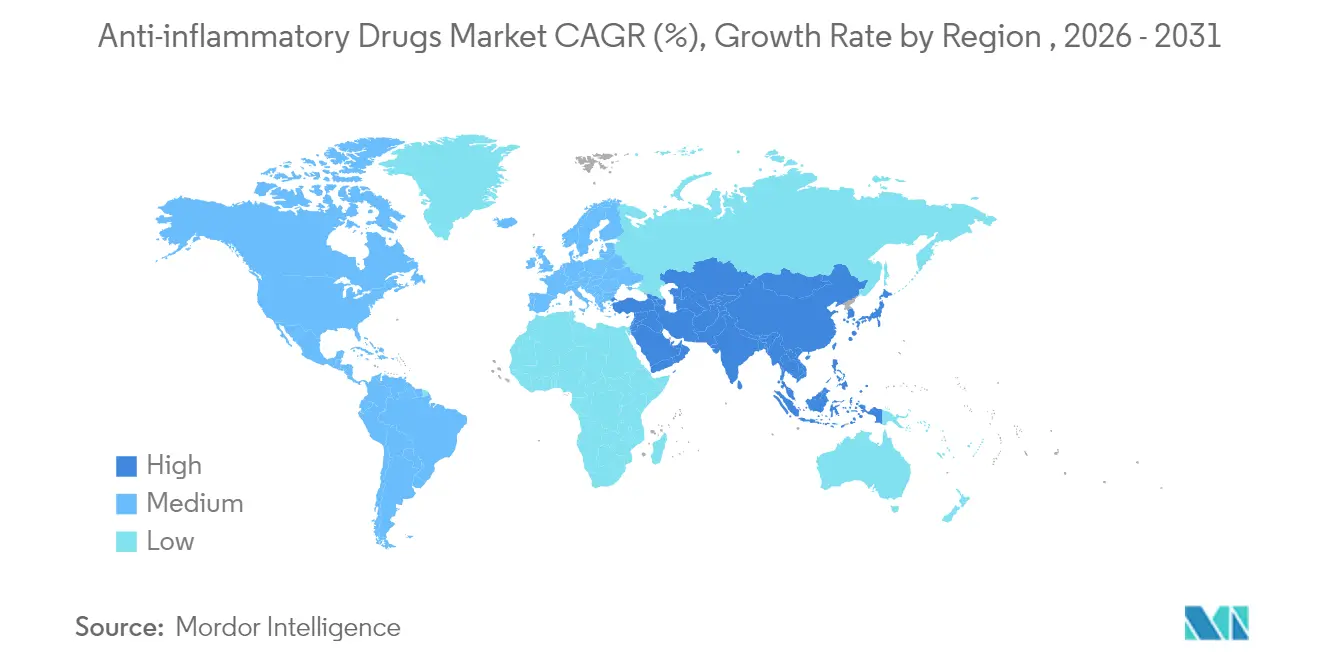

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antirheumatika und Entzündungshemmer von Mordor Intelligence

Die Marktgröße für Antirheumatika wird im Jahr 2026 auf USD 129,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 120,37 Milliarden, mit Projektionen für 2031 von USD 185,25 Milliarden, was einem Wachstum von 7,45 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die globale Bevölkerungsalterung, eine höhere Inzidenz chronischer Erkrankungen und eine durch künstliche Intelligenz beschleunigte Entdeckung von Biologika getragen. Die Nachfrage wird zusätzlich durch einen breiteren rezeptfreien Zugang zu topischen nicht-steroidalen Antirheumatika (NSAIDs), eine zunehmende Akzeptanz von JAK-Inhibitoren nach einheitlicher Sicherheitskennzeichnung sowie anhaltende Investitionen in die Präzisionsmedizin gestützt. Die Wettbewerbsaktivität bleibt moderat, wobei große Pharmakonzerne ihren Marktanteil durch Diversifizierung der Pipeline verteidigen, während Biosimilar-Anbieter Preislücken schließen und den Patientenzugang erweitern. Anhaltende Bedenken hinsichtlich der kardiovaskulären Sicherheit von COX-2 sowie die Anfälligkeit der Lieferkette für Wirkstoffvorstufen (API) aus Asien dämpfen den Schwung, doch neue Indikationen wie Colchicin für Herz-Kreislauf-Erkrankungen eröffnen neue klinische und umsatzbezogene Wege. Der Markt für Antirheumatika balanciert daher einen stabilen Basistherapieverbrauch mit Innovationswellen, die den therapeutischen Wert steigern.

Wichtigste Erkenntnisse des Berichts

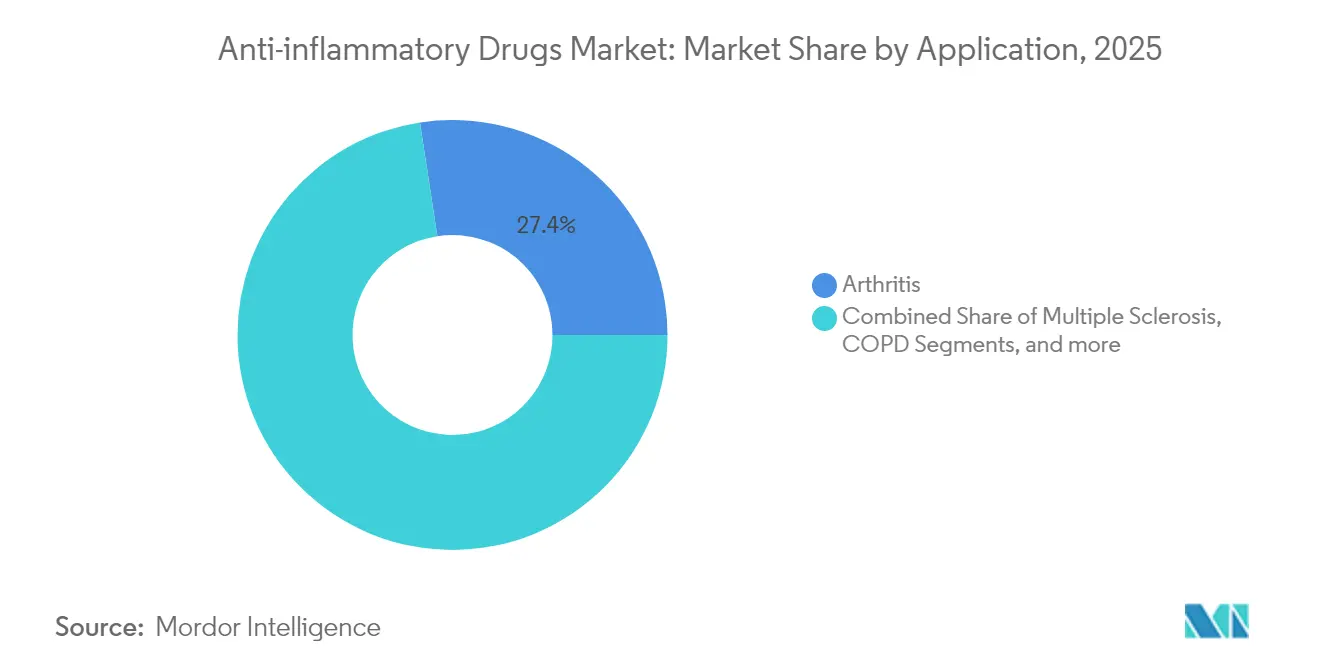

- Nach Anwendung entfiel auf Arthritis im Jahr 2025 ein Marktanteil von 27,42 % am Markt für Antirheumatika; Tendinitis wird voraussichtlich mit einer CAGR von 8,05 % bis 2031 am schnellsten wachsen.

- Nach Wirkstoffklasse führten Biologika im Jahr 2025 mit einem Umsatzanteil von 32,10 %, während das Segment mit einer CAGR von 8,12 % bis 2031 wächst.

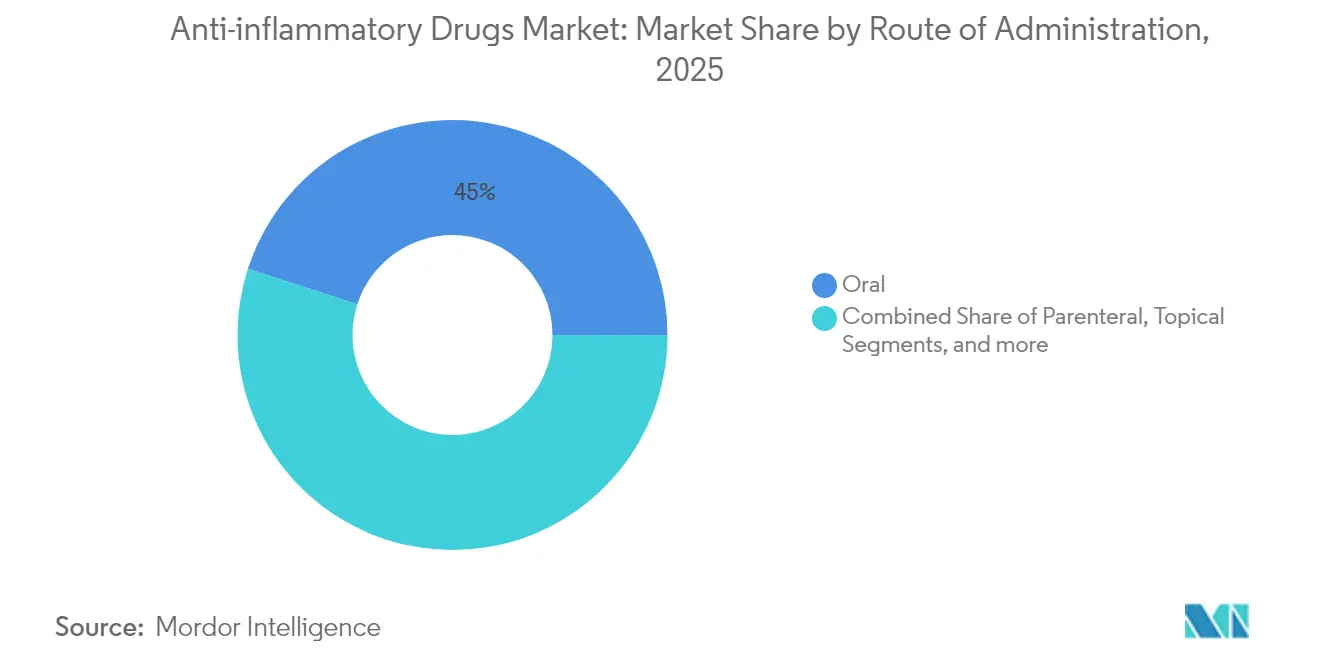

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 45,02 % der Marktgröße für Antirheumatika, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 8,01 % wachsen.

- Nach Vertriebskanal hielt der verschreibungspflichtige Vertrieb im Jahr 2025 einen Anteil von 69,10 % an der Marktgröße für Antirheumatika; für den rezeptfreien Kanal wird die höchste CAGR von 8,18 % prognostiziert.

- Geografisch hielt Nordamerika im Jahr 2025 einen Anteil von 38,35 % am Markt für Antirheumatika, während Asien-Pazifik bis 2031 eine CAGR von 8,2 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antirheumatika und Entzündungshemmer

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von adipositasbedingter Osteoarthritis | +1.2% | Global, mit dem größten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Biologika-Pipeline durch KI-gestützte Zielidentifikation | +1.8% | Global, konzentriert in Innovationszentren der USA und der EU | Langfristig (≥ 4 Jahre) |

| Ausweitung der rezeptfreien topischen NSAID-Umstellungen in Europa und den USA | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz von JAK-Inhibitoren nach Harmonisierung der Sicherheitskennzeichnung | +1.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach einmal wöchentlich verabreichten Depot-Kortikosteroid-Injektionen | +0.7% | Global, frühe Akzeptanz in Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Stewardship-Programme in Krankenhäusern, die steroidschonende Therapieschemata bevorzugen | +0.5% | Global, konzentriert in entwickelten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von adipositasbedingter Osteoarthritis

Wachsende Adipositas und steigende Lebenserwartung erhöhen gemeinsam die Fallzahlen bei Osteoarthritis und stimulieren den Markt für Antirheumatika. Mechanische Belastung und niedriggradige systemische Entzündungen beschleunigen den Knorpelabbau und treiben die anhaltende Nachfrage nach sicherer Analgesie. Beobachtungsstudien zeigen, dass topisches Diclofenac-Gel Symptomlinderung bietet, wobei 74,2 % der Anwender keine unerwünschten Ereignisse berichten – ein bedeutender Sicherheitsvorteil für adipöse Patienten mit kardiovaskulären Komorbiditäten[1]Pain Therapy, „Langzeitsicherheit von topischem Diclofenac bei adipösen Osteoarthritis-Patienten”, link.springer.com. Kostenträger befürworten gewichtsneutrale Therapeutika und integrierte metabolisch-entzündliche Therapieschemata, wodurch die Formulare für topische NSAIDs und Glucosamin-Kombinationen erweitert werden. Gerätegestützte Wirkstoffverabreichung und Depot-Kortikosteroid-Injektionen in einem einzigen Besuch steigern die Therapietreue zusätzlich. Insgesamt bietet die adipositasbedingte Osteoarthritis einen langfristigen Volumenanker für den Markt für Antirheumatika.

Beschleunigung der Biologika-Pipeline durch KI-gestützte Entdeckung

Generative Algorithmen verkürzen die Zielidentifikation, optimieren die Bindungsaffinität und reduzieren das Risiko von Leitkandidaten, was einen schnelleren Markteintritt von Biologika ermöglicht. Insilico Medicine brachte ISM5411 für entzündliche Darmerkrankungen innerhalb von 30 Monaten vom In-silico-Konzept bis zur Phase 1. Große Pharmaunternehmen kombinieren nun interne Bibliotheken mit KI-Plattformen, um Immunologie-Portfolios zu erneuern und den Markt für Antirheumatika mit differenzierten Wirkmechanismen zu bereichern. Aus der Genomik abgeleitete Begleitdiagnostika verfeinern die Patientenauswahl, stärken die Erfolgsquoten klinischer Studien und die Akzeptanz durch Kostenträger. Der positive Kreislauf aus Daten, Modellierung und klinischer Validierung verspricht eine anhaltende Biologika-Innovation bis 2030. Regionen mit starker digitaler Infrastruktur, insbesondere die Vereinigten Staaten, Deutschland und das Vereinigte Königreich, vereinen einen Großteil dieser Aktivitäten, doch strategische Partnerschaften erweitern die Kapazitäten in die Forschungszentren Chinas und Singapurs.

Umstellung von verschreibungspflichtigen auf rezeptfreie topische NSAIDs

Gesundheitsbehörden genehmigen nach umfangreichen Sicherheitsüberprüfungen weiterhin den rezeptfreien Status für topische NSAIDs. Die FDA kam zu dem Schluss, dass frühere Marktrücknahmen von Diclofenac-Lösung nicht sicherheitsbedingt waren, was Wege für Generika eröffnet[2]FDA, „Sicherheitsbewertung nach der Markteinführung von topischem Diclofenac”, fda.gov. Europäische Regulierungsbehörden haben den nicht verschreibungspflichtigen Zugang unter Berufung auf günstige Nutzen-Risiko-Profile ausgeweitet. Eine Metaanalyse zeigt, dass Diclofenac-Pflaster unter den topischen Formen die schnellste frühe Schmerzlinderung bieten[3]BMC Musculoskeletal Disorders, „Wirksamkeit von Diclofenac-Pflaster im Vergleich zu Gel und Lösung”, bmcmusculoskeletdisord.biomedcentral.com. Verbraucher schätzen die eigenverantwortliche Versorgung, und Apotheker leisten eine Erstversorgung, wodurch Arztbesuche reduziert werden. Hersteller profitieren von Markenbekanntheit und zusätzlichen Einnahmen, während sie die Last der Rabattverhandlungen abgeben. Diese Entwicklungen erweitern den Marktfußabdruck für Antirheumatika im ambulanten Bereich.

Breitere Akzeptanz von JAK-Inhibitoren nach einheitlicher Sicherheitskennzeichnung

Regulierungsbehörden harmonisierten im Jahr 2024 die Warnhinweise in Schwarzen Rahmen für JAK-Inhibitoren und klärten thromboembolische und Krebsrisiken im Vergleich zu TNF-Blockern. Registerdaten aus BIOBADASER bestätigten eine vergleichbare Sicherheit und eine ähnliche Einjahrespersistenz von 68 %. Der EULAR-Kongress 2025 berichtete über keine höhere Malignitätsinzidenz bei 53.169 Behandlungsstarts, was das Vertrauen der Verschreiber wiederherstellte. Upadacitinib erzielte nach fünf Jahren eine klinische Remission von 24,6 % gegenüber 18,7 % für Adalimumab. Die Bequemlichkeit der einmal täglichen oralen Dosierung und der schnelle Wirkungseintritt fördern die Akzeptanz bei rheumatoider Arthritis, Colitis ulcerosa und atopischer Dermatitis. Die anhaltende Akzeptanz bringt margenstärkere Therapien in den Markt für Antirheumatika ein.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kardiovaskuläre Warnhinweise in Schwarzen Rahmen für COX-2-NSAIDs | -1.1% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisverfall bei Biologika durch Biosimilars in EU5 | -0.8% | EU5-Märkte, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten über Kombinationsverschreibungen mit Protonenpumpenhemmern | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette bei API-Vorstufen aus China | -0.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kardiovaskuläre Warnhinweise in Schwarzen Rahmen für COX-2-NSAIDs

Obwohl die PRECISION-Studie Celecoxib als nicht unterlegen gegenüber Naproxen oder Ibuprofen bei schwerwiegenden unerwünschten kardialen Ereignissen positionierte, hält die Vorsicht der Verschreiber an. FDA-Beratungsausschüsse erwogen, aber entfernten die Celecoxib-Warnhinweise nicht, was anhaltende Wahrnehmungshürden aufrechterhält (Arthritis Foundation). Koreanische Versicherungsdaten zu ankylosierender Spondylitis zeigten ein dosisabhängiges kardiovaskuläres Risiko mit einem angepassten Hazard Ratio von 1,12 für Herzinsuffizienz (Annals of the Rheumatic Diseases). Kliniker begrenzen daher die hochdosierte oder langfristige Anwendung von COX-2-NSAIDs, insbesondere bei älteren oder Hochrisikopatienten. Das Hemmnis begrenzt das systemische NSAID-Wachstum und verlagert das Volumen hin zu topischen NSAIDs und Biologika, was den Markt für Antirheumatika geringfügig verlangsamt.

Preisverfall bei Biologika durch Biosimilars in EU5

Europas robuster Biosimilar-Rahmen beschleunigt die Substitution von Referenzprodukten. Adalimumab-Biosimilars erreichten im Jahr 2024 einen Stückanteil von 53 % und senkten die Durchschnittspreise um 7 %. Polnisches Etanercept erlebte Preiserholungen, sobald der Wettbewerb nachließ, was die Volatilität verdeutlicht. Auf den europäischen Insulinglargin-Märkten senkten Biosimilar-Eintritte die Medianpreise um 21,6 %. Intensivierte Ausschreibungen belasten die Herstellermargen und zwingen Originatoren dazu, Supportleistungen zu bündeln oder auf Wirkstoffe der nächsten Generation umzuschwenken. Während der Patientenzugang steigt, verlangsamt sich das Umsatzwachstum, was die Expansion des Marktes für Antirheumatika in kostengesteuerten Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Arthritis treibt Innovation bei Tendinitis voran

Arthritis-Anwendungen halten im Jahr 2025 einen Marktanteil von 27,42 %, was die etablierten Behandlungsprotokolle des Segments und die große Patientenpopulation widerspiegelt, die eine chronische Behandlung benötigt. Tendinitis entwickelt sich jedoch mit einer CAGR von 8,05 % bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch sich entwickelnde Behandlungsparadigmen, die Frühintervention und gezielte entzündungshemmende Ansätze betonen. Jüngste präklinische Forschungen zeigen, dass sowohl lokale als auch orale NSAIDs eine wirksame kurzfristige Linderung bei überlastungsbedingten Sehnenschmerzen bieten, mit besonderer Wirksamkeit bei akuter Schultertendinitis und Bursitis. Anwendungen bei Multipler Sklerose und entzündlichen Darmerkrankungen verzeichnen ein robustes Wachstum, da neue zielgerichtete Therapien die Behandlungsoptionen erweitern, während COPD-Anwendungen von steroidschonenden Therapieschemata profitieren, die Langzeitkomplikationen reduzieren.

Die Anwendungslandschaft wird durch Präzisionsmedizin-Ansätze umgestaltet, die spezifische Entzündungswege mit gezielten Interventionen verknüpfen. Die Forschung zur Sehnen-Knochen-Heilung betont die entscheidende Rolle der Entzündungsmodulation, wobei neue Therapien sich auf die Makrophagenpolarisierung und Zytokinregulation konzentrieren, um Reparaturprozesse zu optimieren. Asthma-Anwendungen erleben bedeutende Innovationen, da JAK-Inhibitoren Wirksamkeit über mehrere Entzündungskaskaden hinweg demonstrieren, während andere Behandlungskategorien von Kombinationsansätzen profitieren, die sowohl akute Symptome als auch die zugrunde liegende Krankheitsprogression ansprechen. Die Verlagerung hin zu anwendungsspezifischen Biomarkern und Begleitdiagnostika ermöglicht eine präzisere Therapieauswahl, insbesondere bei komplexen Erkrankungen, bei denen mehrere Entzündungswege zur Krankheitspathologie beitragen.

Nach Wirkstoffklasse: Führungsrolle der Biologika beschleunigt Innovation

Antirheumatische Biologika behalten mit einem Anteil von 32,10 % im Jahr 2025 ihre Marktführerschaft und treiben das Wachstum mit einer CAGR von 8,12 % bis 2031 voran, was die anhaltende Innovation bei der gezielten Immunmodulation und die Ausweitung von Indikationszulassungen widerspiegelt. Die Klasse profitiert von KI-beschleunigter Wirkstoffforschung, wobei generative Plattformen eine präzisere Zielidentifikation und molekulare Optimierung ermöglichen, die Entwicklungszeiträume verkürzen und Erfolgsquoten verbessern. Nicht-steroidale Antirheumatika bleiben für das akute Management unverzichtbar, während Kortikosteroide unter dem Druck steroidschonender Alternativen stehen, die eine vergleichbare Wirksamkeit bei reduziertem Nebenwirkungsprofil bieten. Immunselektive entzündungshemmende Derivate stellen eine aufkommende Kategorie dar, die eine präzisere Entzündungsmodulation mit weniger systemischen Effekten verspricht.

Jüngste Zulassungen belegen den Schwung des Biologika-Segments: Upadacitinib erhielt seine achte Indikation für Riesenzellarteriitis und demonstrierte anhaltende Remissionsraten von 46,4 % gegenüber 29,0 % für Placebo. Das Segment profitiert auch von neuartigen Wirkmechanismen, darunter TL1A-Inhibitoren, die bei entzündlichen Darmerkrankungen überlegene Wirksamkeit zeigen, wobei Mercks PRA-023 Remissionsraten von 49,1 % bei Patienten mit Morbus Crohn erreicht. Andere Wirkstoffklassen entwickeln sich hin zu Kombinationsansätzen und Formulierungen mit verzögerter Freisetzung, die die Patientencompliance und therapeutische Ergebnisse verbessern und gleichzeitig die Dosierungshäufigkeit und systemische Exposition reduzieren.

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf topische Innovation

Der orale Verabreichungsweg hält im Jahr 2025 einen Marktanteil von 45,02 % und führt das Wachstum mit einer CAGR von 8,01 % bis 2031 an, angetrieben durch die Patientenpräferenz für eine bequeme Verabreichung und die Ausweitung von Einmal-täglich-Formulierungen, die die Compliance verbessern. Die parenterale Verabreichung spielt eine entscheidende Rolle in der Akutversorgung und bei Biologika, die eine Injektion erfordern, während topische Anwendungen durch verbesserte Formulierungstechnologien, die die Hautpenetration und lokale Wirkstoffabgabe verbessern, an Bedeutung gewinnen. Inhalationswege dienen spezialisierten Anwendungen bei entzündlichen Atemwegserkrankungen, wobei neuartige Verabreichungssysteme die Wirkstoffdeposition verbessern und die systemische Exposition reduzieren.

Innovationen bei der topischen Verabreichung gestalten die Landschaft der Verabreichungswege um, wobei fortschrittliche Formulierungen einschließlich fester Lipid-Nanopartikel und Hydrogele eine verbesserte therapeutische Wirksamkeit und reduzierte systemische Nebenwirkungen demonstrieren. Die FDA-Zulassung neuartiger topischer Behandlungen wie ZORYVE (Roflumilast)-Creme für Plaque-Psoriasis und atopische Dermatitis demonstriert das Potenzial von Phosphodiesterase-4-Inhibitoren in der lokalisierten entzündungshemmenden Therapie. Parenterale Wege profitieren von Langzeitformulierungen, die die Injektionshäufigkeit reduzieren, während die Inhalationsverabreichung durch intelligente Inhalatortechnologien voranschreitet, die die Wirkstoffdeposition optimieren und die Patientencompliance überwachen. Die Konvergenz von Verabreichungsoptimierung mit personalisierten Medizinansätzen ermöglicht präzisere therapeutische Interventionen, die auf individuelle Patientenbedürfnisse und Krankheitsmerkmale zugeschnitten sind.

Nach Vertriebskanal: Ausweitung des rezeptfreien Kanals verändert Zugangsmuster

Verschreibungspflichtige Kanäle behalten mit einem Marktanteil von 69,10 % im Jahr 2025 ihre Dominanz, was die komplexe Natur chronischer Entzündungserkrankungen widerspiegelt, die ärztliche Aufsicht und Überwachung erfordern. Rezeptfreie Kanäle stellen jedoch mit einer CAGR von 8,18 % bis 2031 das am schnellsten wachsende Segment dar, angetrieben durch regulatorische Umstellungen bewährter Therapien und die Verbrauchernachfrage nach zugänglichen Schmerzmanagementlösungen. Diese Kanalausweitung ist besonders ausgeprägt bei topischen NSAIDs, wo umfangreiche Sicherheitsdaten einen breiteren Patientenzugang ohne Verschreibungspflicht unterstützen.

Die Transformation des rezeptfreien Kanals wird durch Real-World-Evidenz beschleunigt, die die Sicherheit und Wirksamkeit selbst verabreichter Behandlungen demonstriert, wobei Studien zeigen, dass 74,2 % der Patienten, die topisches Diclofenac-Natrium-Gel verwenden, über längere Zeiträume keine unerwünschten Ereignisse erleben. Digitale Gesundheitsplattformen steigern die Effektivität des rezeptfreien Kanals durch Patientenaufklärung, Symptomverfolgung und Anleitung zur sachgemäßen Anwendung, während Apothekerberatungsdienste die Lücke zwischen verschreibungspflichtiger Aufsicht und Selbstversorgung schließen. Die Kanalentwicklung wird auch durch Bemühungen zur Eindämmung der Gesundheitskosten geprägt, da der rezeptfreie Zugang den Bedarf an Arztbesuchen reduziert und eine effizientere Ressourcenallokation innerhalb der Gesundheitssysteme ermöglicht.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,35 % des globalen Umsatzes, gestützt durch fortschrittliche Erstattungssysteme, schnelle Akzeptanz neuer Wirkstoffe und eine leistungsfähige klinische Forschungskapazität. Die Vereinigten Staaten genehmigten JOURNAVX, den ersten nicht-opioidhaltigen NaV1,8-Blocker für akute Schmerzen, was die therapeutische Führungsrolle unterstreicht. Die Biosimilar-Durchdringung, einschließlich Adalimumab-Alternativen, entspricht den Kostendämpfungszielen der Kostenträger und dämpft das Nettoumsatzwachstum leicht. Bundesanreize zur Rückverlagerung wichtiger Wirkstoffe und zur Diversifizierung der Beschaffung adressieren Lieferkettenschwachstellen, die während der Logistikstörungen 2024 aufgedeckt wurden. Kanada erweitert die Anforderungen an Real-World-Evidenz, verbessert die Nachmarktüberwachung und treibt die Formulaverfeinerung voran.

Asien-Pazifik verzeichnet die höchste CAGR von 8,2 % bis 2031. Chinas zentralisierte Beschaffung senkt die Biologikapreise und beschleunigt die Krankenhausaufnahme, während inländische Hersteller TNF-Inhibitor-Biosimilars skalieren. Indiens Ayushman-Bharat-Versicherungsprogramm erweitert die Patientenabdeckung und steigert die rezeptfreie Einzelhandelsnachfrage. Japan bleibt ein Leitmarkt für alterungsbedingte Entzündungserkrankungen und unterstützt eine stetige Biologika-Nutzung. Südostasiatische Märkte investieren in die Infrastruktur für klinische Studien und ziehen multinationale Sponsoren an. Insgesamt treiben steigende Einkommen, Urbanisierung und die Prävalenz chronischer Erkrankungen die Expansion des Marktes für Antirheumatika in der Region voran.

Europa hält einen bedeutenden Anteil, sieht sich jedoch einem verstärkten Preisverfall durch Biosimilars gegenüber. Deutschlands Frühzugangswege und Pilotprojekte für digitale Therapeutika demonstrieren das Engagement für Innovation, doch Bewertungen der Gesundheitstechnologie fordern robuste Kosteneffektivitätsnachweise. Die Flexibilität der britischen Arzneimittel- und Gesundheitsproduktebehörde (MHRA) nach dem Brexit beschleunigt Zulassungen und balanciert Wettbewerb mit Patientenzugang. Der Nahe Osten und Afrika investieren in abgestufte Formularsysteme und Biosimilar-Akzeptanz, um die Therapiereichweite zu erweitern, während Lateinamerika regulatorische Rahmenbedingungen modernisiert und multinationale Unternehmen zur Lokalisierung der Produktion ermutigt. Diese Entwicklungen erhalten gemeinsam den globalen Schwung für den Markt für Antirheumatika und heben gleichzeitig regionale Besonderheiten hervor.

Wettbewerbslandschaft

Der Markt für Antirheumatika bleibt moderat konsolidiert. AbbVie, Johnson & Johnson, Novartis, Pfizer und Amgen kontrollierten im Jahr 2024 den Großteil des Umsatzes und nutzten dabei breite Immunologie-Portfolios, biologische Fertigungskapazitäten und Multi-Channel-Marketing. AbbVie erzielte im Jahr 2024 USD 17,7 Milliarden aus Skyrizi und Rinvoq und kompensierte damit die Erosion durch Humira-Biosimilars. Johnson & Johnsons Stelara und Tremfya bewahrten ihre Franchise-Stärke, während der bevorstehende Biosimilar-Wettbewerb die Pipeline-Diversifizierung vorantreibt. Novartis brachte Vanrafia, einen selektiven Endothelin-A-Antagonisten, voran und erweiterte damit die immunologische Reichweite in die renale Entzündung. Pfizer integriert digitales Monitoring mit Etanercept, um den Marktanteil zu verteidigen.

Biosimilar-Hersteller – Samsung Bioepis, Fresenius Kabi und Sandoz – erweitern die Ausschreibungsabdeckung, insbesondere in Europa, und üben Preisdruck auf Referenzbiologika aus. Chinesische Unternehmen produzieren kostengünstige Adalimumab- und Infliximab-Biosimilars und treten in lateinamerikanische und nahöstliche Märkte ein. KI-native Unternehmen wie Insilico Medicine und BenevolentAI kooperieren mit etablierten Akteuren, um Therapeutika der nächsten Generation gemeinsam zu entwickeln, und bedrohen damit traditionelle Entdeckungszeiträume. Digitale Gesundheits-Start-ups liefern Begleitdiagnostika und Fernüberwachung und fügen nicht-pharmakologische Differenzierung hinzu. Fusionen und Übernahmen konzentrieren sich auf mittelständische Wirkstoffe bei entzündlichen Darmerkrankungen und Dermatologie, was den Appetit auf inkrementelle Mechanismusvielfalt innerhalb des Marktes für Antirheumatika widerspiegelt.

Strategische Reaktionen umfassen ergebnisbasierte Verträge, Zuzahlungsunterstützung und die Generierung von Real-World-Evidenz zur Stärkung von Wertversprechen. Hersteller investieren in kontinuierliche Bioprozessierung, um Kosten zu senken und die Versorgung zu sichern. Patientenzentrierte Initiativen – wie Apps für das Training mit Selbstinjektoren und Gemeindekrankenpflegeprogramme – stärken die Therapietreue. Mit Blick auf die Zukunft wird die Wettbewerbsintensität von den Biosimilar-Akzeptanzraten, dem KI-gestützten Entdeckungsoutput und der Toleranz der Kostenträger für Premiumpreise abhängen.

Marktführer im Bereich Antirheumatika und Entzündungshemmer

Johnson & Johnson

Pfizer Inc.

AbbVie Inc

F. Hoffmann-La Roche AG

AstraZeneca PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AbbVie erhielt die FDA-Zulassung für RINVOQ (Upadacitinib) bei Riesenzellarteriitis, wobei 46,4 % der Patienten eine anhaltende Remission gegenüber 29,0 % unter Placebo erreichten.

- März 2025: Novartis erhielt die beschleunigte FDA-Zulassung für Vanrafia (Atrasentan) bei primärer IgA-Nephropathie nach Nachweis einer Proteinuriereduktion von 36,1 %.

- Januar 2025: Vertex erhielt die FDA-Freigabe für JOURNAVX (Suzetrigin), den ersten NaV1,8-Natriumkanalblocker für moderate bis schwere akute Schmerzen.

- Juni 2023: AGEPHA Pharma USA gab die FDA-Zulassung von Lodoco (Colchicin) als erste entzündungshemmende kardiovaskuläre Therapie bekannt, die zusammengesetzte Ereignisse um 31 % reduziert, wenn sie zur Standardversorgung hinzugefügt wird.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Antirheumatika und Entzündungshemmer als den globalen Umsatzwert von verschreibungspflichtigen und rezeptfreien Arzneimitteln, deren primärer Wirkmechanismus entzündliche Signalwege hemmt, einschließlich Biologika (z. B. TNF- oder IL-Inhibitoren), nichtsteroidaler Antirheumatika (NSAIDs), Kortikosteroide und neuerer immunselektiver Derivate. Produkte für den menschlichen Gebrauch über orale, parenterale, topische oder inhalative Verabreichungswege sind im Umfang enthalten.

Ausschlüsse aus dem Umfang. Wir schließen adjuvante Analgetika ohne direkte entzündungshemmende Wirkung, ausschließlich ophthalmologische NSAIDs, Tierarzneimittel und Auftragserlöse aus Wirkstoffproduktion aus.

Segmentierungsübersicht

- Nach Anwendung

- Arthritis

- Chronisch Obstruktive Lungenerkrankung (COPD)

- Multiple Sklerose

- Entzündliche Darmerkrankung (IBD)

- Asthma

- Tendinitis

- Sonstige Anwendungen

- Nach Wirkstoffklasse

- Antirheumatische Biologika

- Nicht-steroidale Antirheumatika (NSAIDs)

- Kortikosteroide

- Immunselektive entzündungshemmende Derivate (ImSAIDs)

- Sonstige Wirkstoffklassen

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Inhalation

- Nach Vertriebskanal

- Verschreibungspflichtig

- Rezeptfrei (OTC)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Krankenhausapotheker in Nordamerika, Rheumatologen in Europa, Pneumologen im asiatisch-pazifischen Raum und Einkaufsleiter großer Einzelhandelsketten, um Mengenaufteilungen, typische Kurspreise und die Akzeptanz von Biosimilars zu validieren. Kurze Umfragen vor Ort mit Patientenvertretungsgruppen klärten Zuzahlungsmuster und OTC-Substitution und ermöglichten es uns, Elastizitätsannahmen zu verfeinern.

Desk Research

Wir begannen mit der Kartierung von Nachfragepools anhand öffentlich zugänglicher Tier-1-Statistiken wie WHO Global Health Estimates, CDC-Dashboards zur Arthritis-Prävalenz, OECD Health Expenditure und UN Population Prospects, unterstützt durch Branchenverbandsmitteilungen der European Medicines Agency und der Arthritis Foundation. Unternehmens-10-Ks, Arzneimittelzulassungsdossiers und Investorenpräsentationen halfen uns, Umsatzsignale auf Markenebene zu erfassen, die anschließend auf D&B Hoovers und Dow Jones Factiva auf Konsistenz geprüft wurden. Patenttrend-Momentaufnahmen von Questel (zur Veranschaulichung von Biosimilar-Wellen bei Biologika) lieferten Zukunftsindikatoren. Diese Quellen sind nur illustrativ; zahlreiche weitere Publikationen flossen in unsere Evidenzbasis ein.

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung begann mit einem Top-down-Aufbau von der Prävalenz zur Behandlung. Kohorten für Arthritis, Asthma, COPD, IBD und Tendinitis wurden länderspezifisch bemessen, mit Behandlungsdurchdringung und durchschnittlichen jährlichen Therapiekosten multipliziert; Lieferanten-Rollups aus Stichproben von Markenumsätzen boten eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Variablen im Modell gehörten die diagnostizierte Arthritis-Inzidenz, Biologika-Penetrationsraten, mittlere Biologika- versus NSAID-Preise, Kurven zur generischen Erosion, Patentablaufkalender sowie der Mix aus Einzel- und Krankenhauskanal.

Für die Prognose projizierte eine multivariate Regression in Kombination mit Szenarioanalysen, wie Bevölkerungsalterung, Biosimilar-Rabatttiefe und Pipeline-Zulassungen in den Wert-CAGR einfließen, während ARIMA-Glättung die Saisonalität im OTC-Umsatz berücksichtigte. Datenlücken, insbesondere in Schwellenmärkten, wurden durch regionale Analogproxys und von Experten vereinbarte Anpassungsfaktoren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen unsere Analysten Varianzprüfungen anhand von Verschreibungsaudit-Momentaufnahmen und vierteljährlichen Unternehmensergebnissen durch; Anomalien lösen erneute Prüfungen mit den ursprünglichen Befragten aus. Das Modell wird alle zwölf Monate aktualisiert, und eine Zwischenaktualisierung wird herausgegeben, wenn wesentliche Ereignisse wie Blockbuster-Markteinführungen oder größere Sicherheitsrückrufe eintreten. Ein abschließender Echtzeit-Sweep wird unmittelbar vor der Kundenlieferung durchgeführt.

Warum Mordors Ausgangsbasis für Antirheumatika und Entzündungshemmer Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, und Käufer fragen nach dem Grund. Abweichungen entstehen in der Regel dadurch, wie Unternehmen das Produktuniversum abgrenzen, Basisjahre wählen, Währungen umrechnen oder Listenpreis- versus Nettopreisannahmen anwenden.

Wesentliche Lückentreiber entstehen, wenn andere Herausgeber symptomatische Analgetika mit entzündungshemmenden Therapeutika vermischen oder einen einseitigen Top-down-Ansatz ohne primäre Gegenprüfungen verfolgen; einige sperren Prognosen auch für Drei-Jahres-Zyklen, während wir jährlich aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 120,37 Mrd. (2025) | Mordor Intelligence | - |

| USD 136,86 Mrd. (2024) | Global Consultancy A | Umfasst ein breiteres Spektrum an Schmerzmanagement-Medikamenten und wendet Listenpreise ohne Netto-Rabatt-Validierung an |

| USD 122,32 Mrd. (2024) | Trade Journal B | Nutzt begrenzte Primärinterviews und einen Drei-Jahres-Aktualisierungsrhythmus, was zu veralteten epidemiologischen Eingaben führt |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl eines präzisen Umfangs, die Einbeziehung zeitgenössischer Zahler- und Verschreiber-Erkenntnisse sowie jährliche Revisionen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf überprüfbare Variablen zurückführen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antirheumatika?

Der Markt für Antirheumatika erzielte im Jahr 2026 USD 129,33 Milliarden und wird voraussichtlich bis 2031 USD 185,25 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Tendinitis wird voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen und damit andere Anwendungen aufgrund früherer Diagnose und gezielter Therapien übertreffen.

Wie dominant sind Biologika innerhalb des Marktes?

Biologika hielten im Jahr 2025 einen Umsatzanteil von 32,10 % und wachsen mit einer CAGR von 8,12 %, angetrieben durch KI-beschleunigte Entdeckung und mehrere neue Indikationen.

Warum wechseln topische NSAIDs in den rezeptfreien Status?

Umfangreiche Sicherheitsdaten und die Unterstützung der Regulierungsbehörden haben Umstellungen von verschreibungspflichtig auf rezeptfrei veranlasst, was den Patientenzugang verbessert und die Gesundheitskosten senkt.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 8,2 % bis 2031 und profitiert von steigenden Gesundheitsausgaben, einer breiteren Versicherungsabdeckung und lokalen Produktionskapazitäten.

Wie beeinflussen Biosimilars die Marktpreisgestaltung?

In Europa eroberten Adalimumab-Biosimilars im Jahr 2024 einen Anteil von 53 %, senkten die Durchschnittspreise um 7 % und übten Druck auf die Gewinnmargen der Originatoren aus.

Seite zuletzt aktualisiert am: