Marktgröße und Marktanteil für rezeptfreie Arzneimittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

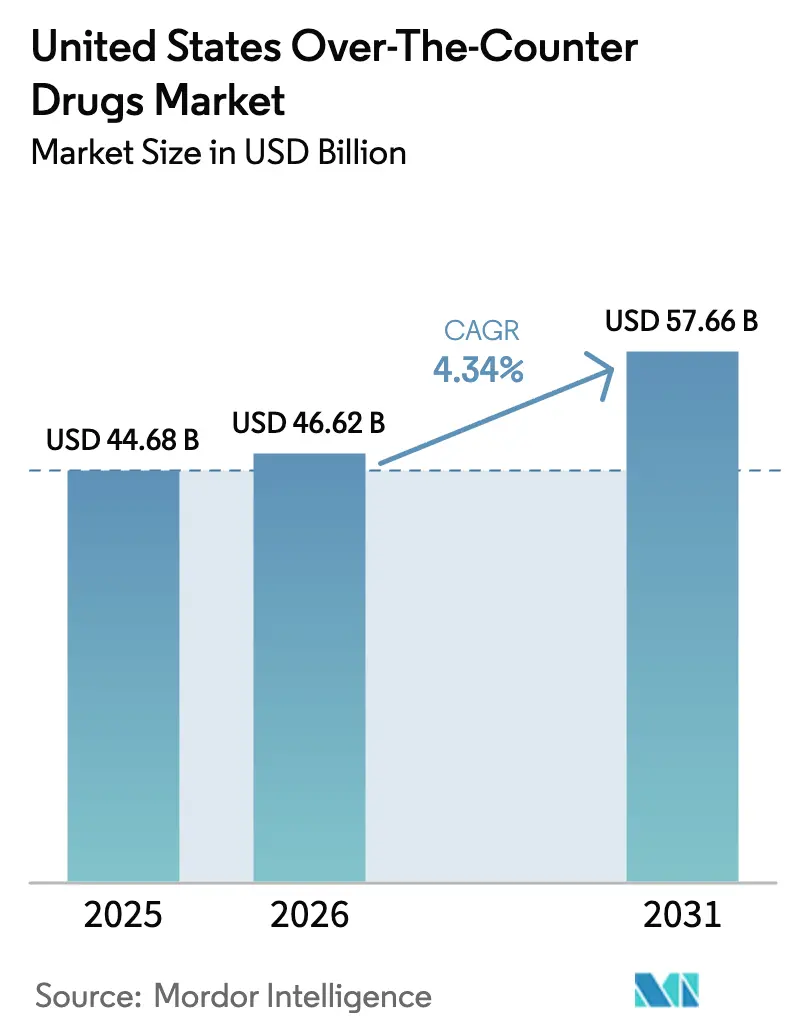

| Marktgröße im Basisjahr (2025) | 44.68 Milliarden US-Dollar |

| Marktgröße (2026) | 46.62 Milliarden US-Dollar |

| Marktgröße (2031) | 57.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rezeptfreie Arzneimittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für rezeptfreie Arzneimittel in den Vereinigten Staaten wurde im Jahr 2025 auf 44,68 Milliarden USD geschätzt und soll von 46,62 Milliarden USD im Jahr 2026 auf 57,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,34 % während des Prognosezeitraums (2026–2031). Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten profitiert von zunehmenden Selbstfürsorgegewohnheiten, vereinfachten FDA-Monographiereformen und der Einführung des digitalen Handels, auch wenn Compliance-Kosten und Sicherheitsaufsicht Reibungspunkte einführen. Markeninhaber intensivieren Programme zur Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel, um Produktlebenszyklen zu verlängern, während Einzelhändler Handelsmarkenangebote ausbauen, die den Druck auf etablierte Margen erhöhen. Online-Apotheken, Same-Day-Delivery-Netzwerke und integrierte Telemedizin-Plattformen erweitern den Verbraucherzugang, insbesondere in ländlichen Gemeinden, wo die traditionelle Apothekendichte gering bleibt. Größere Hersteller nutzen zudem Kostensynergien aus jüngsten Konsolidierungen, um erhöhte OMUFA-Gebühren zu absorbieren und Innovationszyklen zu beschleunigen.

Wesentliche Erkenntnisse des Berichts

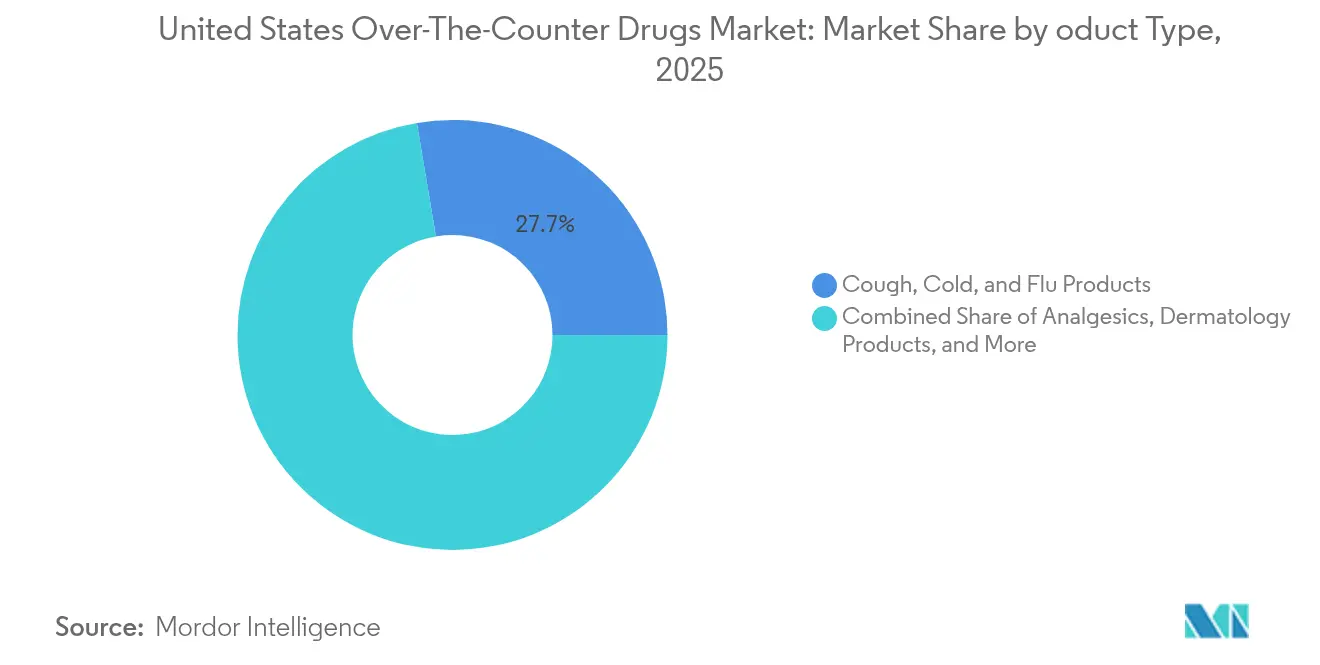

- Nach Produkttyp führten Husten-, Erkältungs- und Grippemittel im Jahr 2025 mit einem Umsatzanteil von 27,65 %, während Gewichtsverlust- und Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen werden.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Marktanteil von 60,85 % am Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten, während Online-Apotheken bis 2031 das schnellste Wachstum mit einer CAGR von 18,14 % verzeichnen sollen.

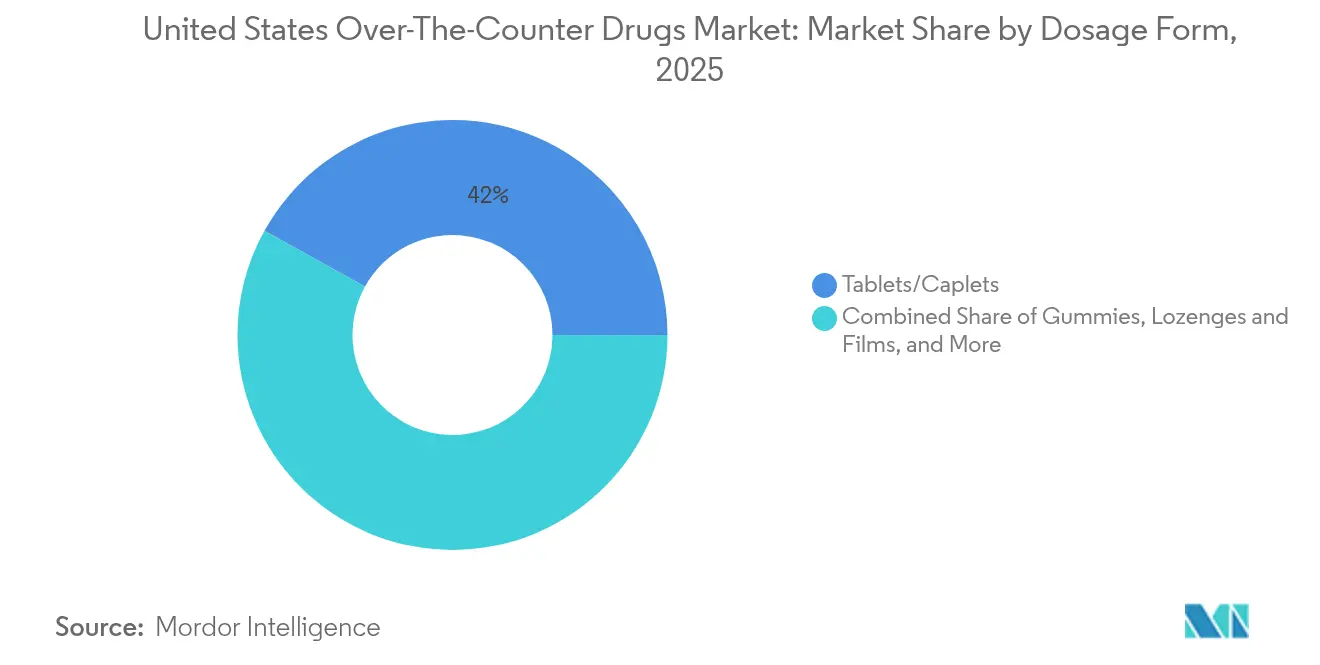

- Nach Darreichungsform entfielen im Jahr 2025 41,95 % des Marktanteils für rezeptfreie Arzneimittel in den Vereinigten Staaten auf Tabletten und Kapseln; Gummibärchen und Kautabletten verzeichnen zwischen 2026 und 2031 eine CAGR von 11,95 %.

- Nach Verabreichungsweg erzielten orale Produkte einen Anteil von 73,55 % und sollen im Prognosezeitraum eine CAGR von 9,66 % verzeichnen.

- Nach Kategorie entfielen im Jahr 2025 52,05 % des Anteils auf Marken-OTC-Linien, während Handelsmarkenportfolios bis 2031 auf eine CAGR von 8,58 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten verschreibungspflichtiger Arzneimittel treiben den Wechsel zu OTC-Produkten | +0.80% | National, konzentriert auf nicht versicherte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Wachsender Trend zur Selbstfürsorge und zum Bewusstsein für Verbrauchergesundheit | +1.20% | National, am stärksten in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachsende Anzahl von FDA-Genehmigungen zur Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel | +0.60% | Nationale regulatorische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung digitaler Therapie-angrenzender OTC-Bündel | +0.40% | Technologieorientierte Märkte, Führungsrolle der Westküste | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte OTC-Empfehlungen in Apotheken | +0.30% | Große Apothekenketten, städtischer Einsatz | Langfristig (≥ 4 Jahre) |

| Wachsende Verfügbarkeit von OTC-Produkten über E-Commerce-Kanäle | +0.90% | National, Fokus auf Erschließung ländlicher Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten verschreibungspflichtiger Arzneimittel treiben den Wechsel zu OTC-Produkten

Steigende Preise für verschreibungspflichtige Arzneimittel veranlassen Verbraucher, Therapien durch OTC-Alternativen zu ersetzen oder zu ergänzen. FDA-Zulassungen von Opill als erstem rezeptfreien Gestagen-Monopräparat zur Empfängnisverhütung und Narcan-Nasenspray gegen Opioid-Überdosierungen unterstreichen eine regulatorische Offenheit für einen breiteren nicht verschreibungspflichtigen Zugang.[1]U.S. Food and Drug Administration, "OTC-Monographiereform-Nutzergebühren GJ 2025," fda.gov Cialis durchläuft den Pathway der tatsächlichen Anwendungsstudie und ist damit der erste PDE-5-Hemmer, der für den OTC-Status positioniert wird, was eine Selbstbehandlungsmöglichkeit im Milliardenbereich signalisiert. Diese Entwicklungen sprechen insbesondere nicht versicherte Haushalte und Mitglieder von Hochselbstbehalt-Plänen an, die sofortige, kostengünstigere Linderung schätzen. Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten profitiert folglich von einer höheren Wechselbereitschaft und mehr Kundenfrequenz im Einzelhandel. Apotheker übernehmen erweiterte Beratungsrollen, stärken das Verbrauchervertrauen in Selbstfürsorgeentscheidungen und erhalten die Nachfragedynamik aufrecht.

Wachsender Trend zur Selbstfürsorge und zum Bewusstsein für Verbrauchergesundheit

Pandemiebedingte Routinen normalisierten die tägliche Einnahme von Nahrungsergänzungsmitteln, Achtsamkeitspraktiken und Heimdiagnostik. Verbraucher bevorzugen geschmackvolle Darreichungsformen; Gummivitamine haben Mainstream-Akzeptanz gewonnen und machen nun mehr als ein Drittel der Einheitsverkäufe von Nahrungsergänzungsmitteln aus. Formulierungen für die Frauengesundheit und stressreduzierende Botanicals erweitern die adressierbare Basis über traditionelle Multivitamin-Käufer hinaus. Social-Media-Influencer und digitale Wellness-Apps verstärken die Aufklärung und fördern Erst- und Wiederholungskäufe. Infolgedessen genießt der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten dauerhaften Rückenwind durch präventive Konsumgewohnheiten, die alters- und einkommensübergreifend wirken. Markeninhaber reagieren mit der Einführung personalisierter Lagereinheiten, Clean-Label-Aussagen und Abonnement-Nachfüllmodellen, die das Engagement steigern und die Abwanderung mindern.

Wachsende Anzahl von FDA-Genehmigungen zur Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel

Die Monographiereform erlaubt nun Verwaltungsanordnungen anstelle langwieriger Bekanntmachungs- und Kommentierungsverfahren, was die Genehmigungsvorlaufzeiten für konforme Wirkstoffe von Jahren auf Monate verkürzt.[2]Consumer Healthcare Products Association, "OTC-Einzelhandelsumsätze 2024," chpa.org Jüngste Umstellungen, wie Nasonex 24HR, erweitern die nicht verschreibungspflichtigen Therapieoptionen und entlasten gleichzeitig die Arbeitsbelastung der Ärzte. Für Hersteller gleichen eine frühere Lebenszyklusoptimierung und ein breiterer Vertrieb die Patenterosion bei verschreibungspflichtigen Linien aus. Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten gewinnt sowohl an erweitertem Sortiment als auch an erneuerter Werbeaktivität, da Unternehmen um die Sichtbarkeit im vorderen Ladenbereich konkurrieren. Einzelhändler nutzen den Einführungsrhythmus, um gebündelte Wellness-Lösungen zu entwickeln, die umgestellte Wirkstoffe mit ergänzenden Nahrungsergänzungsmitteln oder Geräten verbinden.

Wachsende Verfügbarkeit von OTC-Produkten über E-Commerce-Kanäle

Bequemlichkeit und Vertraulichkeit treiben die Online-Nachfrage an, wobei Abonnementeinsparungen und Ein-Klick-Nachbestellungen bei Patienten mit chronischen Erkrankungen Anklang finden. Amazon hat die Same-Day-Lieferung von OTC-Produkten auf fast die Hälfte der US-Verbraucher ausgeweitet und skaliert eigene Handelsmarken für preissensible Segmente..[3]American Hospital Association, "Digitale Transformation von Krankenhäusern und Gesundheitssystemen 2025," aha.org Ländliche Bevölkerungsgruppen in Gebieten ohne Apotheken profitieren besonders vom Haustürzugang, was die Kategoriendurchdringung über historische städtische Hochburgen hinaus steigert. Das gestiegene digitale Volumen birgt jedoch Fälschungsrisiken; die FDA hat mehrere Warnschreiben an Online-Verkäufer wegen des Vertriebs nicht zugelassener Analgetika ausgestellt. Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten steht daher vor einem doppelten Imperativ: E-Commerce-Wachstum zu nutzen und gleichzeitig die Authentifizierung der Lieferkette zu stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Monographiereform-Compliance-Kosten | -0.70% | Nationale Auswirkung auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich des Missbrauchs von OTC-Analgetika | -0.40% | National, jugendorientierte Einschränkungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Fälschung von OTC-Produkten im E-Commerce | -0.30% | Online-Kanäle, Anfälligkeit ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle über opioidbasierte OTC-Produkte | -0.20% | National, Protokolle für kontrollierte Substanzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Monographiereform-Compliance-Kosten

Die OMUFA-Einrichtungs- und Auftragsgebühren stiegen im Geschäftsjahr 2025 um 10 %, wobei die Tier-1-OMOR-Bewertungen laut dem Federal Register auf 559.777 USD anstiegen. Kleinere Hersteller sehen sich mit Kapitalbelastungen konfrontiert, da sie Dokumentation, Qualitätssysteme und Anlageninfrastruktur aufrüsten, während größere Wettbewerber die Kosten durch Skaleneffekte und strategische Akquisitionen absorbieren. Die Konsolidierung beschleunigt sich daher; kapitalstarke Unternehmen nutzen notleidende Bewertungen, um Portfolios und Vertriebshebel zu stärken. Obwohl kurzfristige finanzielle Belastungen die Innovation von Nischenanbietern dämpfen, könnte der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten letztlich von standardisierter Qualität und einer besser vorhersehbaren regulatorischen Aufsicht profitieren.

Sicherheitsbedenken hinsichtlich des Missbrauchs von OTC-Analgetika

Zunehmende Berichte über Diphenhydramin-Herausforderungen Jugendlicher in sozialen Medien und Paracetamol-Überdosierungen lösten erneute Forderungen nach Verpackungsschutzmaßnahmen und Dosierungsobergrenzen aus. Gesetzgeber in mehreren Bundesstaaten prüfen Altersbeschränkungen, die Kennzeichnungsanforderungen fragmentieren und landesweite Lieferketten erschweren könnten. Hersteller evaluieren Einzeldosis-Blisterpackungen, QR-Code-Aufklärung und manipulationssichere Siegel zur Missbrauchsminderung. Einzelhändler erproben unterdessen apothekergeführte Beratung an der Kasse für risikoreiche Lagereinheiten. Erhöhte Wachsamkeit dämpft das Konsumwachstum bei Analgetika; transparente Sicherheitsmaßnahmen können jedoch das Vertrauen im gesamten Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewichtsverlust-Nahrungsergänzungsmittel profitieren vom GLP-1-Momentum

Das Segment erzielte im Jahr 2025 den größten Umsatzpool, als Husten-, Erkältungs- und Grippemittel einen Anteil von 27,65 % am Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten hielten. Saisonale Inzidenzmuster halten Hersteller bei der Bestands- und Promotionsplanung agil. Gewichtsverlust- und Nahrungsergänzungsmittel beschleunigen sich mit einer CAGR von 9,65 %, da Verbraucher Ballaststoffe, Probiotika und Nährstoffmischungen zur Ergänzung von GLP-1-Therapien einsetzen. Handelsmarken-Anbieter betonen Formulierungen zur Stoffwechselunterstützung und Nebenwirkungsminderung, was etablierte Marken zur Diversifizierung von Lagereinheiten und Investitionen in klinische Substanziierung zwingt. Die Marktgröße für rezeptfreie Arzneimittel in den Vereinigten Staaten für Gewichtsmanagement-Hilfsmittel wird sich ausweiten, da mehr verschreibungspflichtige Adipositas-Behandlungen rezeptfreie Erweiterungen erhalten und kategorieübergreifende Warenkorbgrößen vergrößern.

Die Nachfrage nach Analgetika bleibt stabil, gestützt durch langfristige Muskel-Skelett-Erkrankungen bei alternden Bevölkerungsgruppen, die nicht-opioidbasierte Linderung suchen. Vitamine, Mineralien und spezielle Botanicals bedienen präventive Gesundheitsprioritäten, gestärkt durch wachsende Erkenntnisse zur Immunresilienz. Dermatologisch geführte Topika und Akne-Pflaster finden auf TikTok und Instagram Anklang und sprechen jüngere Zielgruppen mit sofortigen visuellen Ergebnissen an. Innovative ophthalmologische Lösungen adressieren die durch digitale Geräte verursachte Augenbelastung und erweitern den Regalplatz im Masseneinzelhandel. Intensivierter Wettbewerb zwingt Marken zur Differenzierung durch funktionale Aussagen, Clean-Label-Zutaten und Abonnement-Logistik, die den Lebenszeitwert im Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Boom fordert den traditionellen Einzelhandel heraus

Einzelhandelsapotheken bewahrten im Jahr 2025 einen Marktanteil von 60,85 % am Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten, dank professioneller Beratung, sofortiger Verfügbarkeit und Versicherungsverknüpfungen bei der Abholung von Rezepten. Kettenunternehmen investieren in Treueprogramme, Drive-Through-Spuren und Wellness-Kliniken, um die Kundenfrequenz zu verteidigen. Dennoch skalieren Online-Apotheken bis 2031 mit einer CAGR von 18,14 %, da reibungslose Bestellung und Lieferung innerhalb einer Stunde die Erwartungen neu setzen. Amazon, CVS und Walgreens setzen KI-Nachfrage-Engines ein, um Promotionen, Bestände und automatische Nachfüll-Auslöser zu synchronisieren und dadurch digitale Margen zu erweitern.

Krankenhausapotheken bedienen den Bedarf an Akutversorgungsformularen, leisten jedoch einen bescheidenen OTC-Einzelhandelsbeitrag. Lebensmittel- und Convenience-Outlets erfassen Impulskäufe für Schmerzen, Allergien und Verdauungsbeschwerden in der Nähe der Kasse. Im Prognosehorizont werden gemischte Modelle zunehmen – Click-and-Collect, Schließfachabholungen und In-App-Telefarmacy-Sitzungen – und die Grenzen zwischen physischen und virtuellen Regalen verwischen. Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten wird Betreiber belohnen, die Preisgestaltung, Authentifizierung und personalisierte Empfehlungen über alle Omnichannel-Kontaktpunkte hinweg vereinheitlichen.

Nach Darreichungsform: Gummibärchen revolutionieren die Verbraucherpräferenzen

Tabletten und Kapseln kontrollierten 41,95 % der Kategorieumsätze 2025 aufgrund niedriger Produktionskosten und präziser Dosierung, die mit der klinischen Anleitung übereinstimmt. Das Format bleibt dominant bei Analgetika, Antazida und Antihistaminika, wo die Therapietreue entscheidend ist. Gummibärchen und Kautabletten expandieren jedoch mit einer CAGR von 11,95 % und transformieren die Nahrungsergänzungslandschaft, da Textur und Geschmack die Tablettenermüdung ausgleichen und die routinemäßige Compliance bei Kindern und Senioren fördern.

Flüssigkeiten und Sirupe bieten schnelle Bioverfügbarkeit und werden bei pädiatrischen Erkältungs- und Schmerzmitteln bevorzugt. Nasensprays, Augentropfen und transdermale Cremes integrieren fortschrittliche Verabreichungstechnologien, die lokalisierte Linderung bieten und die systemische Exposition minimieren. Marken steigern die Bequemlichkeit mit Stickpacks und mobilen Blisterpackungen, was ein breiteres Verpackungsinnovationsrennen im Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten widerspiegelt. Die Marktgröße für rezeptfreie Arzneimittel in den Vereinigten Staaten, die mit Gummibärchen-Formulierungen verbunden ist, wird steigen, da pflanzliche Pektin-Matrizen zuckerreduzierte Angebote unterstützen und die Positionierung in den Bereichen Schlaf, Immunität und Schönheit ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Dominanz steht unter Innovationsdruck

Orale Produkte erzielten im Jahr 2025 73,55 % der Umsätze und behalten Vertrautheit, Dosierungsflexibilität und Kostenführerschaft bei; sie sollen eine gesunde CAGR von 9,66 % verzeichnen. Topische Verabreichung gewinnt jedoch an Bedeutung, wo gezielte Wirkung oder kosmetische Überschneidung gewünscht wird, wie Lidocain-Pflaster bei Rückenschmerzen oder Salicylsäure-Pads bei Akne.

Die nasale Verabreichung schreitet durch Allergie- und Stauungstherapien voran, die kürzlich aus der Verschreibungspflicht entlassen wurden, wobei Nasonex 24HR als jüngstes Beispiel gilt. Ophthalmologische Formate profitieren von zunehmender digitaler Augenbelastung, was Hersteller dazu veranlasst, konservierungsmittelfreie Formeln und wiederverwendbare Tropfer zu bündeln. Rektale und vaginale Verabreichungswege bleiben Nischen und bedienen pädiatrisches Fiebermanagement bzw. Schmerzlinderung bei Frauenhygiene. Insgesamt erweitert die Modalitätsvielfalt den gesamten adressierbaren Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten und gibt Verbrauchern eine bessere Abstimmung zwischen therapeutischem Ziel und Verabreichungskomfort.

Nach Kategorie: Handelsmarken gewinnen gegenüber etablierten Marken an Boden

Markenlinien genossen im Jahr 2025 einen Anteil von 52,05 % am Umsatz, gestützt durch Marketingbudgets, traditionsreiches Vertrauen und Arztempfehlungen. Die Durchdringung von Handelsmarken skaliert jedoch mit einer CAGR von 8,58 %, da Einzelhändler Treuekarten-Erkenntnisse nutzen, um funktional gleichwertige Lagereinheiten einzuführen, die oft 20–30 % günstiger sind. CVS strebt einen Handelsmarkenanteil von 18–20 % am Frontbereichsumsatz an, während Walgreens Innovationsattribute gegenüber reiner Imitation priorisiert, um eine Premium-Wahrnehmung zu sichern.

Generika-OTC-Produkte besetzen das Wertsegment und versorgen öffentliche Versicherer und Discountketten, die Erschwinglichkeit suchen. Etablierte Marken reagieren mit Linienerweiterungen, Kombipacks und digitalen Compliance-Apps, um die Differenzierung zu stärken. Eine Margenkonvergenz ist wahrscheinlich, da die Rationalisierung der Lieferkette Kostenlücken verringert und Qualitätsparitätsbotschaften Käufer beruhigen. Die dem Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten zuzurechnende Marktgröße für Handelsmarken wird daher schneller wachsen als der Gesamtmarkt und traditionelle Hersteller dazu zwingen, Preissetzungsmacht und Co-Marketing-Investitionen neu zu bewerten.

Geografische Analyse

Regionale Konsummuster im Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten spiegeln demografische Dichte, Einkommensverteilung, regulatorische Unterschiede und Disparitäten in der Gesundheitsinfrastruktur wider. Kalifornien und New York befehligen gemeinsam die größten Ausgabenpools aufgrund beträchtlicher städtischer Bevölkerungen und höherer verfügbarer Einkommen, obwohl das Wachstum in diesen Bundesstaaten nachlässt, da die Kategoriereife einsetzt. Texas und Florida liefern überdurchschnittliche Volumenexpansion, unterstützt durch rasante Zuwanderung, alternde Bevölkerungsgruppen und eine höhere Prävalenz von Stoffwechselerkrankungen, die den chronischen OTC-Verbrauch ankurbeln.

Der Mittlere Westen verzeichnet eine stabile Ersatznachfrage, doch ländliche Landkreise zeigen unterversorgte Segmente, wo Apothekenschließungen den physischen Zugang eingeschränkt haben. E-Commerce wird daher zu einer wesentlichen Brücke, wobei Same-Day-Logistiknetzwerke die Abdeckung auf Postleitzahlen ausweiten, die zuvor als Apothekengebiete ohne Versorgung eingestuft wurden. Der Südosten zieht Fertigungsinvestitionen an, dank wettbewerbsfähiger Energiepreise und günstiger Steueranreize, die lokalen Arbeitgebern helfen, OMUFA-Kostensteigerungen abzufedern.

Regulatorische Interpretationen variieren auf Bundesstaatsebene, insbesondere bei Kauflimits für Pseudoephedrin und potenziellen Altersbeschränkungen für Diphenhydramin, was Patchwork-Compliance-Verpflichtungen schafft. Die bundesweite Monographieharmonisierung bietet jedoch für die meisten etablierten Wirkstoffe landesweite Vorhersehbarkeit und erhält Einführungspipelines aufrecht. Insgesamt zeigt der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten eine Nord-Süd- und Stadt-Land-Bifurkation, die maßgeschneiderte Merchandising-, Preis- und Telefarmacy-Outreach-Strategien fördert.

Wettbewerbslandschaft

Der Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten beherbergt ein mäßig konzentriertes Spektrum multinationaler Unternehmen, Einzelhandels-Gesundheitskonglomerate und digital-native Aufsteiger. Kenvue, Bayer, Haleon und Sanofi führen die Umsatzrankings an und nutzen Multi-Kategorie-Portfolios und Werbeskalierung, um die Dominanz im vorderen Regalbereich zu erhalten. Sanofi veräußerte einen 50-%-Anteil an Opella zur Finanzierung neuartiger verschreibungspflichtiger Vorhaben, während eine strategische Präsenz im Verbrauchergesundheitsbereich erhalten blieb. Pfizer schloss seinen vollständigen Ausstieg aus Haleon im Jahr 2025 ab, was die Kapitalallokations-Neukalibrierung des Sektors unterstreicht.

Einzelhändler sind nicht mehr nur Distributoren; CVS und Walgreens integrieren KI-gestützte Empfehlungs-Engines und In-Store-Gesundheitszentren, die die Geschwindigkeit von Handelsmarken steigern. Amazon kombiniert Marktplatz-Algorithmen mit eigenen OTC-Lagereinheiten und droht, die Nachfrage von stationären Gängen umzuleiten. Auftragsfertigungsunternehmen konsolidieren sich, um Volumenschwellen zu erreichen, die OMUFA-Gebührenausgaben rechtfertigen, während Nischen-Botanik- und Frauengesundheits-Start-ups DTC-Kanäle für fokussiertes Community-Engagement nutzen.

Nachhaltigkeits- und ESG-Narrative gewinnen an Bedeutung, da Verbraucher recycelbare Verpackungen und tierversuchsfreie Beschaffung suchen. Digitale Authentifizierungs- und Serialisierungstechnologien, die durch QR-Codes gefördert werden, bekämpfen Fälschungsinfiltration insbesondere in Online-Lieferketten. Insgesamt werden technologische Kompetenz und Portfolio-Agilität die Wettbewerbsergebnisse im Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten prägen, da Stakeholder regulatorische Compliance, Markenwert und Omnichannel-Wirtschaftlichkeit ausbalancieren.

Branchenführer für rezeptfreie Arzneimittel in den Vereinigten Staaten

Kenvue Inc.

Haleon plc

Bayer AG

Reckitt Benckiser Group plc

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Sanofis Opella-Sparte erzielte einen FDA-Meilenstein für die OTC-Migration von Cialis und eröffnete damit einen erstklassigen Selbstfürsorge-Weg für erektile Dysfunktion.

- Dezember 2024: Reckitt eröffnete seine größte US-amerikanische OTC-Produktionsanlage, um die Versorgungsresilienz zu stärken und die Kapazität für Gesundheits- und Hygienemarken zu skalieren.

- August 2024: Bayer reichte einen NDA für Elinzanetant zur Behandlung menopausaler vasomotorischer Symptome ein, was eine fortgesetzte verbraucherorientierte Forschung und Entwicklung signalisiert.

- Juli 2024: Cooper Consumer Health erwarb das OTC-Geschäft von Viatris und erweiterte damit seinen europäischen Produktfußabdruck.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für rezeptfreie (OTC) Arzneimittel in den Vereinigten Staaten als alle nicht verschreibungspflichtigen Arzneimittel, die eine von der FDA genehmigte Monographie oder einen NDA-Wechsel tragen und über Einzelhandels-, Krankenhaus- oder Online-Apotheken an Endverbraucher verkauft werden. Zu den Produkten gehören Analgetika, Husten-Erkältungsmittel, Magen-Darm-Hilfsmittel, Dermatologiebehandlungen, ophthalmologische Tropfen und als Arzneimittel verkaufte Vitamine, jedoch keine Nahrungsergänzungsmittel.

Ausschluss aus dem Umfang: Kräuter- oder Sporternährungsprodukte, die als Lebensmittel reguliert werden, Pseudoephedrin-Packungen hinter der Theke und Medizinprodukte liegen außerhalb dieser Definition.

Segmentierungsübersicht

- Nach Produkttyp

- Husten-, Erkältungs- und Grippemittel

- Analgetika

- Dermatologieprodukte

- Magen-Darm-Produkte

- Vitamine, Mineralien und Nahrungsergänzungsmittel (VMS)

- Gewichtsverlust-/Diätprodukte

- Ophthalmologische Produkte

- Schlafmittel

- Andere Produkttypen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Convenience-Läden / Lebensmittelgeschäfte

- Nach Darreichungsform

- Tabletten und Kapseln

- Flüssigkeiten und Sirupe

- Gummibärchen und Kautabletten

- Sprays und Tropfen

- Topika und Salben

- Nach Verabreichungsweg

- Oral

- Topisch

- Nasal

- Ophthalmologisch

- Rektal / Vaginal

- Nach Kategorie

- Marken-OTC

- Handelsmarken / Eigenmarken

- Generika-OTC

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Experteninterviews mit Apothekern, Einkaufsleitern bei Lebensmittel- und Massenhandelsketten sowie Regulierungsberatern in den Bundesstaaten des Nordostens, des Mittleren Westens und des Sonnengürtels durch. Diese Gespräche klärten tatsächliche Durchschnittsverkaufspreise im Regal, die Saisonalität von Husten-Erkältungslinien und wahrscheinliche Adoptionskurven für jüngste Rx-zu-OTC-Genehmigungen, die zur Anpassung der Modellkoeffizienten verwendet wurden.

Schreibtischforschung

Analysten extrahierten grundlegende Nachfragesignale aus erstklassigen öffentlichen Quellen wie der Consumer Healthcare Products Association, der FDA Orange Book-Wechseldatenbank, der Nationalen Ambulanten Medizinischen Versorgungserhebung der CDC und den Einzelhandelsumsatzveröffentlichungen des US Census Bureau. Ergänzende Erkenntnisse stammten aus 10-K-Berichten von Unternehmen, Investorenpräsentationen, Einreichungen großer Apothekenketten und Fachpublikationen zu Kanalpromotionen. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Transaktionsnachrichten, lieferten detaillierte Überprüfungen von Markenanteilen und Preisbewegungen.

Versandwerte wurden mit Volza-Importdatensätzen und harmonisierten Zollcodes abgeglichen, während Questel-Patenttrends bevorstehende OTC-Wechsel kennzeichneten, die die Prognosebasis verändern könnten. Die aufgeführten Quellen veranschaulichen den während der Datenzusammenstellung und Kreuzvalidierung angewandten breiteren Schreibtischforschungspool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Konstrukt beginnt mit den Verbrauchergesundheitsausgaben und Einzelhandelsauditdaten von 2024, die dann nach OTC-Penetrationsraten und Preistrends auf Kategorieebene gefiltert werden, um die Marktbasis 2025 zu liefern. Ausgewählte Bottom-Up-Zusammenfassungen von Stichprobenmarkenvolumina aus NielsenIQ-Scanner-Panels validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Variablen, die das Modell speisen, gehören die Anzahl der Rx-zu-OTC-Wechsel, die Inflation der Eigenanteilskosten für verschreibungspflichtige Arzneimittel, der E-Pharmacy-Verkehrsanteil, die Grippeinzidenzrate und der durchschnittliche Stückpreis von Handelsmarken-Schmerzmitteln. Prognosen verwenden multivariate Regression, gemischt mit Szenarioanalysen für Pandemie-Erholung und Inflationspersistenz, und erzeugen eine CAGR 2025–2030, die mit dem Konsens unserer Primärpanels übereinstimmt. Lücken, wo die Panel-Abdeckung dünn ist, werden durch Preis-Volumen-Elastizitätskurven überbrückt, die auf vergangenen Wechselereignissen kalibriert wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse Varianzprüfungen gegen CHPA-Verkaufs-Tracker und IRS-Einzelhandelsstatistiken unterzogen, gefolgt von einer Peer-Review über zwei Analysterebenen. Das Modell wird jährlich aktualisiert, mit Zwischenbearbeitungen, die durch wesentliche FDA-Genehmigungen, makroökonomische Schocks oder eine Abweichung von mehr als 5 Prozent bei vierteljährlichen Verkaufs-Trackern ausgelöst werden.

Warum Mordors Basislinie für rezeptfreie Arzneimittel in den USA Vertrauen weckt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preisgrundlagen und Aktualisierungsrhythmen wählen. Einige zählen Nutrazeutika, andere rechnen Umsätze zu Listenpreisen statt zu Nettopreisen um, und Aktualisierungszyklen reichen von jährlich bis dreijährlich.

Wesentliche Treiber von Lücken umfassen (a) die Einbeziehung von Nahrungsergänzungsmitteln und CBD-Nutrazeutika, (b) die Anwendung von Brutto-zu-Netto-Rabatten, die von den Einzelhandelsrealitäten abweichen, und (c) Währungs-Rebasierung und unterschiedliche Inflationsanpassungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 44,68 Mrd. USD | ||

| 54,60 Mrd. USD | Globale Unternehmensberatung A | Zählt Nutrazeutika und OTC-Medizinprodukte, wendet Listenpreise an |

| 24,81 Mrd. USD | Fachzeitschrift B | Schließt Vitamine und Online-Kanalverkäufe aus, verwendet unveränderte durchschnittliche Verkaufspreise von 2023 |

Zusammenfassend stellt Mordors disziplinierte Umfangsausrichtung an FDA-Monographiedefinitionen, Dual-Path-Modellierung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie sicher, die Entscheidungsträger auf beobachtbare Einzelhandels- und Regulierungsvariablen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für rezeptfreie Arzneimittel in den Vereinigten Staaten?

Die Marktgröße für rezeptfreie Arzneimittel in den Vereinigten Staaten beträgt im Jahr 2026 46,62 Milliarden USD und soll bis 2031 57,66 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Gewichtsverlust- und Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 9,65 % wachsen, gestützt durch das Verbraucherinteresse an GLP-1-angrenzender Stoffwechselunterstützung.

Wie schnell wachsen Online-Apotheken?

Online-Apotheken sollen im Zeitraum 2026–2031 eine CAGR von 18,14 % verzeichnen und damit stationäre Kanäle angesichts der steigenden Nachfrage nach Haustürlieferung deutlich übertreffen.

Welche Auswirkungen haben OMUFA-Gebühren auf kleinere Hersteller?

Die OMUFA-Gebühren für das Geschäftsjahr 2025 stiegen um 10 %, was finanziellen Druck erzeugt, der die Innovation kleinerer Unternehmen einschränken und die Marktkonsolidierung zugunsten größerer etablierter Unternehmen beschleunigen kann.

Warum gewinnen Handelsmarken-OTC-Produkte an Boden?

Einzelhändler nutzen Käuferdaten, um qualitätsgleiche Handelsmarken zu einem Preis unterhalb nationaler Marken einzuführen, was eine CAGR von 8,58 % für die Handelsmarkenkategorie bis 2031 ermöglicht.

Welche geografischen Gebiete bieten das größte Wachstumspotenzial?

Texas und Florida zeigen das höchste Wachstumspotenzial aufgrund expandierender Bevölkerungen und alternder Demografien, die eine anhaltende OTC-Therapienachfrage antreiben.

Seite zuletzt aktualisiert am: