Größe und Anteil des Adalimumab-Arzneimittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 15.72 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

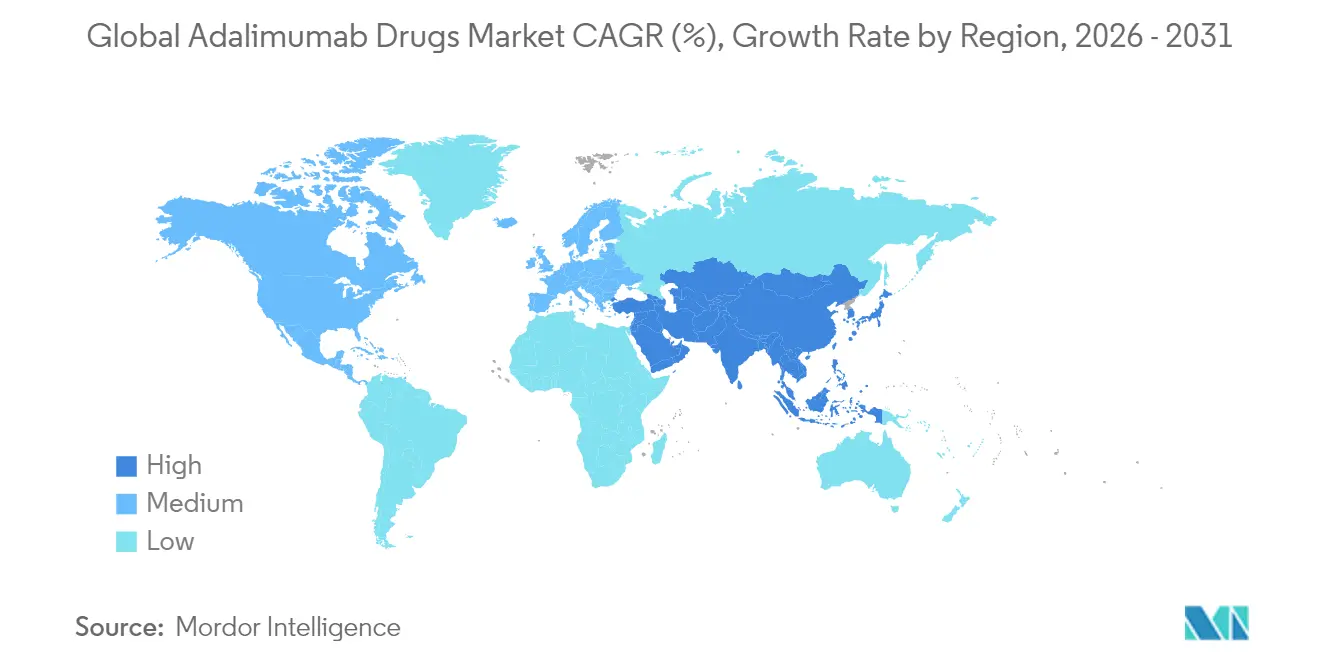

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Adalimumab-Arzneimittelmarkts von Mordor Intelligence

Die Größe des Adalimumab-Markts wurde im Jahr 2025 auf 14,96 Milliarden USD geschätzt und soll von 15,72 Milliarden USD im Jahr 2026 auf 20,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Eine starke klinische Nachfrage bei Autoimmunerkrankungen, eine rasche Biosimilar-Durchdringung nach dem Ablauf des Patentschutzes von Humira sowie kontinuierliche Geräteinnovationen stützen gemeinsam die Umsatzdynamik. Nordamerika verfügt über kostenintensive Spezialapothekennetzwerke, die eine Premiumpreisgestaltung schützen, selbst wenn Kostenträger Formularwechsel beschleunigen, während Asien-Pazifik die schnellste Akzeptanz verzeichnet, begünstigt durch staatliche Ausschreibungsreformen, die den Zugang zu Biologika erweitern. Der zunehmende Wettbewerb unter mehr als 10 FDA-zugelassenen Biosimilars drückt die Listenpreise um bis zu 80 %, doch hochkonzentrierte, citratfreie Formulierungen erhalten die Wertdifferenzierung aufrecht. Die Pipeline-Diversifizierung in IL-23-Inhibitoren wie Skyrizi und Januskinase-Inhibitoren wie Rinvoq offenbart eine defensive Strategie der Originatoren statt eines Marktaustritts und stellt sicher, dass der Adalimumab-Markt seine kommerzielle Lebendigkeit behält. Die Integration von Spezialapotheken mit digitalen Adhärenzplattformen, verbunden mit aufkommenden ergebnisbasierten Verträgen, erhöht die Wechselanreize weiter und gestaltet die Stakeholder-Ökonomie neu.

Wichtigste Erkenntnisse des Berichts

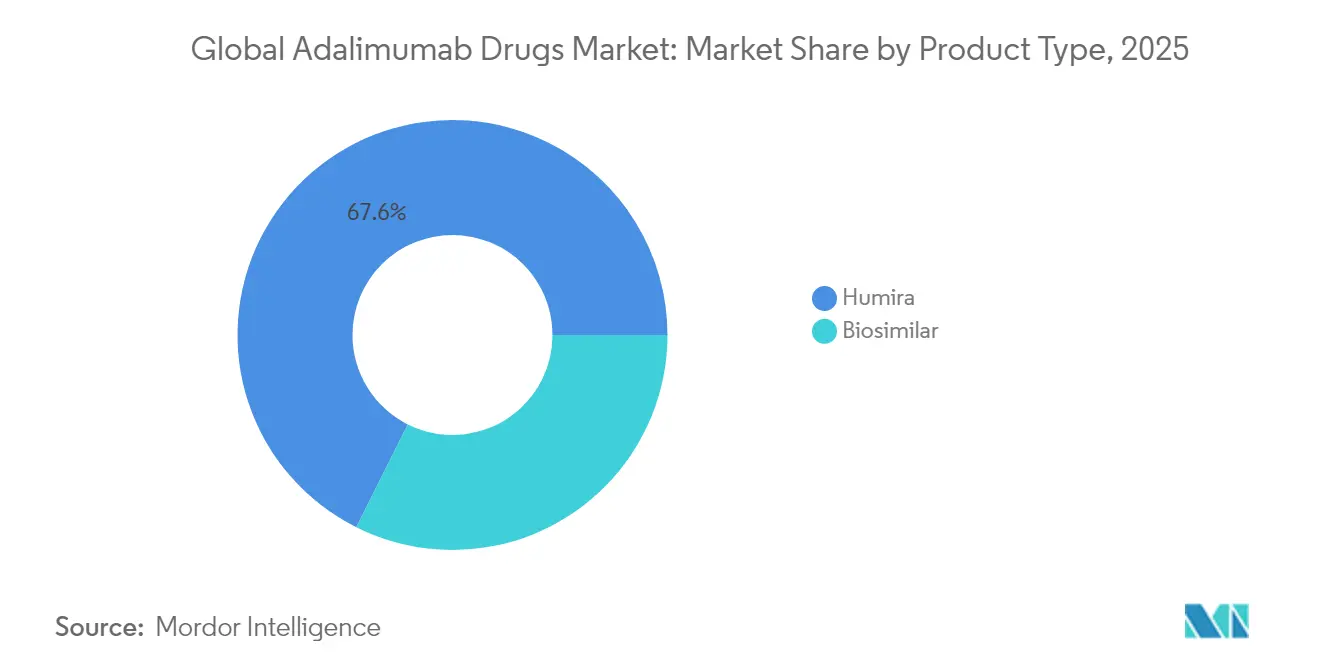

- Nach Produkttyp hielt Humira im Jahr 2025 einen Marktanteil von 67,62 % am Adalimumab-Markt, während Biosimilars bis 2031 mit einer CAGR von 5,62 % wachsen.

- Nach Indikation führte die rheumatoide Arthritis im Jahr 2025 mit einem Umsatzanteil von 37,88 %, während Hidradenitis suppurativa bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen wird.

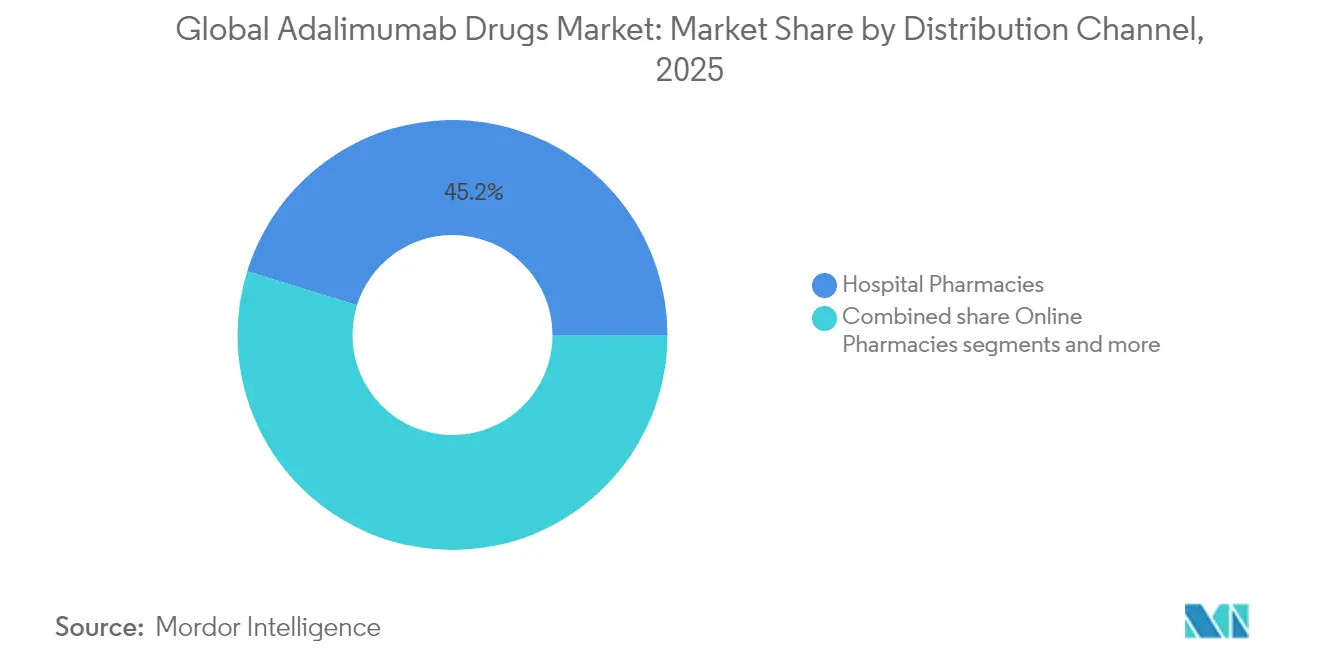

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 45,21 % der Adalimumab-Marktgröße, während Online-Apotheken mit einer CAGR von 6,05 % über den Prognosehorizont die schnellste Entwicklung aufweisen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 55,64 %, während Asien-Pazifik voraussichtlich die schnellste Expansion mit einer CAGR von 5,71 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Adalimumab-Arzneimittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlust der Humira-Exklusivität treibt Biosimilar-Markteinführungen voran | +1.8% | Global, mit Nordamerika und Europa an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Prävalenz von Autoimmunerkrankungen | +1.2% | Global, mit stärkerem Einfluss in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Durchdringung von Spezialapotheken in den USA | +0.9% | Nordamerika, mit Ausstrahlungseffekten auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Patientenfreundliche Autoinjektor-Upgrades zur Verbesserung der Adhärenz | +0.7% | Global, mit führenden Premiummärkten bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wertbasierte Vertragsgestaltung gewinnt in Europa an Bedeutung | +0.5% | Europa, mit Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Staatliche Ausschreibungsreformen in Asien-Pazifik fördern die Biosimilar-Akzeptanz | +0.3% | Asien-Pazifik als Kern, mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlust der Humira-Exklusivität treibt Biosimilar-Markteinführungen voran

Eine synchronisierte Welle von FDA-Zulassungen hat innerhalb von achtzehn Monaten nach dem Patentablauf von Humira mehr als 10 Biosimilars in den US-amerikanischen Markt gebracht, die Preise vor Rabatten um bis zu 80 % gesenkt und das Verschreibungsvolumen für bevorzugte Biosimilars bei großen Pharmacy Benefit Managern verdreifacht. Die im Juni 2024 herausgegebene aktualisierte Leitlinie zur Austauschbarkeit verkürzte die Entwicklungszyklen um 18–24 Monate, senkte den Kapitalbedarf und verringerte die Markteintrittsbarrieren. Simlandi sicherte sich als erstes Produkt die Austauschbarkeitsstatus für die hochkonzentrierte 40 mg/0,4 mL-Stärke, die 88 % der US-amerikanischen Abgaben abdeckt, und stellte vorübergehend die Preissetzungsmacht für seine Sponsoren wieder her. Nachfolgende Designierungen für Yuflyma und Hyrimoz eliminierten diesen Exklusivitätspuffer jedoch innerhalb von zwölf Monaten und verstärkten den Preisverfall. Parallele Direktkaufmodelle – exemplarisch veranschaulicht durch die monatliche Dosisvereinbarung von Blue Shield of California über 525 USD – belegen die Bereitschaft der Einkäufer, Pharmacy-Benefit-Manager-Margen zu umgehen.

Zunehmende globale Prävalenz von Autoimmunerkrankungen

Die weltweite Bevölkerung mit rheumatoider Arthritis wächst jährlich um 2–3 %, Psoriasis-Fälle sind seit 2020 um 15 % gestiegen, und die Diagnosen entzündlicher Darmerkrankungen in Entwicklungsländern steigen um 5–7 % pro Jahr. Verbesserte Krankheitsüberwachung, verbesserte diagnostische Bildgebung und eine längere Lebenserwartung erweitern gemeinsam die für Biologika in Frage kommenden Patientengruppen. Langzeitregister zeigen eine 40–50 %ige Reduktion der Sterblichkeit, wenn TNF-α-Inhibitoren frühzeitig eingesetzt werden, was die Erstlinien-Biologika-Platzierung in Behandlungsleitlinien stärkt. Der unterdiagnostizierte Patientenpool in Asien-Pazifik entwickelt sich zu einer behandelten Prävalenz, da Erstattungsreformen die Spezialversorgung finanzieren und ein erhebliches Volumenwachstum erschließen. Neue Indikationen wie nicht-infektiöse Uveitis und juvenile idiopathische Arthritis erweitern die Anwendungsszenarien weiter und erhalten die adressierbare Nachfrage trotz konkurrierender Biologika-Klassen aufrecht.

Zunehmende Durchdringung von Spezialapotheken in den USA

Spezialkanäle verarbeiteten im Jahr 2025 rund 70 % der Adalimumab-Verschreibungen, gegenüber 50 % im Jahr 2023, was den Druck der Kostenträger auf eine engere klinische Überwachung und eine bessere Kostenkontrolle widerspiegelt. Verbesserte Patientenunterstützungsleistungen – einschließlich Injektionsschulung, Adhärenzanalysen und Triage bei unerwünschten Ereignissen – steigern die 12-Monats-Persistenzraten auf 85–90 %, deutlich über dem Einzelhandels-Basiswert. Die Heimliefervolumina sind seit 2024 um 40 % gestiegen, was mit der Ausweitung der Telemedizin übereinstimmt und ein hausbasiertes Krankheitsmanagement unterstützt. Ergebnisbasierte Verträge, bei denen Apothekenprämien an validierte Labormarker oder die Häufigkeit von Krankenhausaufenthalten geknüpft sind, werden derzeit von zwei der drei größten Pharmacy Benefit Manager erprobt. Solche Modelle schaffen Anreize für einen rechtzeitigen Wechsel zu austauschbaren Biosimilars, sobald eine hohe Adhärenz nachgewiesen ist, und erhöhen den Druck auf die Preisgestaltung der etablierten Anbieter.

Patientenfreundliche Autoinjektor-Upgrades zur Verbesserung der Adhärenz

Geräteentwickler haben Großvolumen-Autoinjektor eingeführt, die in der Lage sind, 5,5 mL hochviskose Lösungen ohne Patientenbeschwerden zu verabreichen. Citratfreie Formulierungen senken die Schmerzwerte an der Injektionsstelle um 30–40 %, ein bedeutsamer Faktor für die Persistenz in der realen Welt. Bluetooth-fähige oder mobilfunkverbundene Geräte lassen sich nahtlos in Krankheitsmanagement-Apps integrieren und geben Klinikern Echtzeit-Adhärenz-Dashboards. Elektromechanische wiederverwendbare Plattformen erreichen laut indikationsübergreifenden Umfragen über zwölf Monate eine Erfüllungsrate von über 90 % gegenüber 75 % bei Einwegspritzen. Diese Verbesserungen stärken nicht nur die Patientenzufriedenheit, sondern stärken auch das Vertrauen der Kostenträger beim Wechsel stabiler Patienten zu kostengünstigeren Biosimilars, die mit Premium-Verabreichungssystemen ausgestattet sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreisgestaltung von Biologika in einkommensschwachen Märkten | -0.8% | Schwellenmärkte, insbesondere Subsahara-Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Austauschbarkeitshürden für Biosimilars in den USA | -0.6% | Nordamerika, mit regulatorischen Ausstrahlungseffekten auf andere Märkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Kühlkette in Schwellenmärkten | -0.4% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zurückhaltung von Ärzten beim Wechsel stabiler Patienten in Asien-Pazifik | -0.3% | Asien-Pazifik als Kern, mit kulturellen Faktoren, die die Einführung beeinflussen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreisgestaltung in einkommensschwachen Märkten

In vielen Entwicklungsländern übersteigt eine einzelne monatliche Adalimumab-Dosis das durchschnittliche Haushaltseinkommen, was zu Therapieabbrüchen oder einem vollständigen Nicht-Beginn der Behandlung führt. Staatliche Arzneimittelbudgets weisen weniger als 5 % für Spezialpharmazeutika aus, was die Abdeckung auf einen Bruchteil der klinisch in Frage kommenden Patienten beschränkt. Die lokale Biosimilar-Herstellung hat noch keine nennenswerten Preisnachlässe ermöglicht, da Compliance-Aufwände die Stückkosten bei 60–70 % des Originatorpreisniveaus halten. Parallelimportrisiken schrecken von gestaffelten Preismodellen ab, die andernfalls die Erschwinglichkeit verbessern könnten. Ohne strukturierte Wege zur Bewertung von Gesundheitstechnologien haben Erstattungsausschüsse Schwierigkeiten, eine Budgetumleitung hin zu Biologika zu rechtfertigen, was die Zugangsverzögerung verlängert und die Akzeptanzkurven abflacht.

Engpässe in der Kühlkette in Schwellenmärkten

Temperaturüberschreitungen über 8 °C betreffen 25–40 % der Biologika-Sendungen in tropischen Klimazonen, was zu Produktverschwendung führt, die die effektiven Therapiekosten erhöht. Unregelmäßige Stromnetze und begrenzte Kühlfahrzeugkapazitäten behindern eine konsistente Versorgung, insbesondere in abgelegenen Provinzen. Die Kühlkettenlogistik verursacht in aufstrebenden asiatischen Märkten zusätzliche Kosten von 200–500 USD pro Sendung im Vergleich zu 50–100 USD in entwickelten Ländern, was die Händlermargen belastet. Weniger als 30 % der peripheren Gesundheitseinrichtungen verfügen über eine validierte Temperaturüberwachung, was gegen die WHO-Lagerungsvorschriften verstößt. Diese Ineffizienzen schrecken Großhändler davon ab, Biologika zu bevorraten, schränken die Verfügbarkeit außerhalb großer städtischer Zentren ein und dämpfen die regionalen Nachfrageentwicklungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biosimilars beschleunigen die Marktausrichtung

Biosimilars erzielten ein steigendes Volumen, doch Humira hielt im Jahr 2025 dank fest verankerter Ärztepräferenzprogramme und Zuzahlungsunterstützung noch immer einen Marktanteil von 67,62 % am Adalimumab-Markt. Die für Biosimilars prognostizierte kräftige CAGR von 5,62 % verdeutlicht den Einfluss der Kostenträger nach Austauschbarkeitszulassungen, die eine Substitution auf Apothekenebene ohne Eingreifen des Verschreibers ermöglichen. Der Wettbewerbsfokus liegt auf hochkonzentrierten, citratfreien Formulierungen, der Darreichungsform, die für fast neun von zehn US-amerikanischen Injektionen verwendet wird. Das anfängliche Exklusivitätsfenster von Simlandi erhöhte vorübergehend seinen realisierten Nettopreis, doch Nachfolgeprodukte wie Yuflyma machten diesen Aufschlag schnell zunichte und setzten den Abwärtsdruck auf die Preise wieder in Gang. Die Private-Label-Plattform von Quallent Pharmaceuticals bündelt Mehrquellen-Angebote und ermöglicht es Arbeitgebern, unmarkiertes Adalimumab zu weniger als einem Viertel des Nettopre von Humira im Jahr 2023 zu beschaffen. Auf globaler Ebene entfallen auf unmarkierte Biosimilars bereits 15–20 % der Adalimumab-Marktgröße bei Großkostenträger-Ausschreibungen, was auf einen unumkehrbaren Kommodifizierungstrend hindeutet.

Hersteller verfolgen die Differenzierung über Geräte-Ökosysteme und umfassende Patientenleistungen statt über molekulare Unterschiede. Elektromechanische wiederverwendbare Autoinjektor, die mit digitalem Adhärenzmonitoring gebündelt sind, bieten greifbare klinische Vorteile, die moderate Preisaufschläge gegenüber Discount-Biosimilars ohne solche Integrationen rechtfertigen. AbbVies strategische Neuausrichtung auf neuartige Wirkmechanismen – am deutlichsten sichtbar bei der IL-23-Blockade mit Skyrizi und der JAK1-Selektivität mit Rinvoq – zielt darauf ab, die Franchise-Einnahmen zu schützen, während der Adalimumab-Umsatz zurückgeht. Trotz der Pipeline-Versprechen kannibalisiert die indikationsübergreifende Akzeptanz von Vermögenswerten der nächsten Generation teilweise die Humira-Nachfrage und vergrößert den Wachstumsspielraum für Biosimilars. Regulatorische Änderungen, die die Zulassungsfristen um fast zwei Jahre verkürzen, ermutigen weitere Neueinsteiger und sorgen für anhaltenden Wettbewerbsdruck bis 2031.

Nach Indikation: Rheumatoide Arthritis führt; Hidradenitis suppurativa steigt stark an

Die rheumatoide Arthritis absorbierte im Jahr 2025 37,88 % des Umsatzes, ein Anteil, der auf gut validierten klinischen Algorithmen basiert, die eine TNF-α-Hemmung früh in der Behandlungskaskade vorsehen. Dennoch verdrängen selektive JAK-Inhibitoren und IL-6-Modulatoren Adalimumab bei neu diagnostizierten Patienten zunehmend und dämpfen die Vorwärtsentwicklung des Segments. Hidradenitis suppurativa entwickelt sich zum schnellsten Wachstumssegment, angetrieben durch eine CAGR von 5,86 % bis 2031 aufgrund eines gestiegenen klinischen Bewusstseins und des Fehlens von Biologika-Alternativen mit vergleichbarer Wirksamkeit. Psoriasis-Arthritis und ankylosierende Spondylitis verzeichnen eine stetige Expansion im mittleren einstelligen Bereich, begünstigt durch verbesserte bildgebende Verfahren, die eine genaue Diagnose beschleunigen. Die Segmente entzündlicher Darmerkrankungen entwickeln sich unterschiedlich: Morbus Crohn bleibt aufgrund der Vorteile bei der Vermeidung von Operationen bestehen, während Colitis ulcerosa unter Margendruck durch eine engere Leitlinienpositionierung leidet, die Vedolizumab und Ustekinumab fördert.

Plaque-Psoriasis, einst ein zentraler Wachstumsmotor, sieht sich nun mit überlegenen Hautklärungsbenchmarks von auf IL-17 und IL-23 ausgerichteten Biologika konfrontiert, die den Adalimumab-Verschreibungsanteil erodieren. Juvenile idiopathische Arthritis und Uveitis bleiben Nischenbereiche, aber stabil, begrenzt durch pädiatrische Sicherheitserwägungen, die die Biosimilar-Durchdringung verlangsamen. Die fortschreitende Verlagerung hin zu selteneren dermatologischen und ophthalmologischen Indikationen erhöht die Preisflexibilität aufgrund des begrenzten therapeutischen Wettbewerbs. Folglich priorisieren Pharmaunternehmen Zulassungserweiterungsprogramme in unterversorgten Krankheiten, um die Erosion im Mainstream auszugleichen und die gesamte Adalimumab-Marktgröße gegenüber Klassen der nächsten Generation zu verteidigen.

Nach Vertriebskanal: Digitale Abgabe definiert Zugangsmodelle neu

Krankenhausapotheken behielten im Jahr 2025 45,21 % der Adalimumab-Marktgröße dank eingebetteter Infusionsleistungen und integrierter Krankheitsmanagement-Teams. Dennoch skalieren Online- und Versandhandelskanäle am schnellsten, mit einer prognostizierten CAGR von 6,05 %, da Patienten zu Heimlieferung und virtuellen Beratungspaketen tendieren. Einzelhandelsgeschäfte kooperieren zunehmend mit Spezialapotheken-Marken, um ihre Relevanz zu sichern, und lagern hochwertige klinische Leistungen aus, die sie wirtschaftlich nicht replizieren können. Digitale Therapeutika sind nun direkt in Abgabe-Workflows integriert und übertragen Adhärenz- und Symptomdaten zurück an Verschreiber, was wiederum dynamische Therapieanpassungen ohne physische Termine ermöglicht.

Hersteller haben Omnichannel-Engagement durch die Bündelung von Pflegecoaching, mobilen Injektionserinnerungen und Nachfüllkoordination in Einzel-Klick-Plattformen angenommen. Diese Mehrwertleistungen, die teilweise durch ergebnisbasierte Verträge finanziert werden, steigern die Patientenzufriedenheitswerte auf 90 % gegenüber 75 % bei herkömmlicher stationärer Abholung. Regulierungsbehörden fördern solche Innovationen im Rahmen von Kombinationsprodukt-Leitlinien, die Qualitätsanforderungen für Arzneimittel-Geräte-Software-Ensembles klären. Die Vertriebslandschaft entwickelt sich daher hin zu einem hybriden Modell, bei dem Krankenhauseinrichtungen die Einleitung und komplexe Fälle verwalten, während chronische Erhaltungsdosen über digital optimierte Direktlieferlogistik an Patienten fließen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 55,64 % des Umsatzes und bleibt die Achse des Wettbewerbsumbruchs aufgrund kostenträgergesteuerter Biosimilar-Substitutionsregeln. Vier Biosimilars besitzen nun den Austauschbarkeitsstatus, der eine automatische Substitution auf Apothekenebene einführt und die Markentreuezyklen verkürzt. Die Verbreitung von Spezialapotheken gewährleistet eine robuste Kühlkettenbetreuung und Echtzeit-Klinisches Monitoring, das eine weiterhin hohe Biologika-Nutzung trotz intensivierter Preisverhandlungen unterstützt. Transparenzmandate und Referenzpreisgesetze auf Staatsebene üben jedoch inkrementellen Druck auf die Nettorealisierung aus und veranlassen Hersteller, ihre Vertragsstrategien rund um dokumentierte Ergebnisgarantien zu verfeinern.

Europa setzt auf anspruchsvolle wertbasierte Vereinbarungen, wobei Bewertungsbehörden für Gesundheitstechnologien die Erstattung an Verbesserungen der dermatologischen Schweregradskala oder rheumatologische Composite-Scores knüpfen. Ausschreibungsgesteuertes Beschaffungswesen hat die Biosimilar-Durchdringung in Deutschland, den Niederlanden und Frankreich auf über 25 % gedrückt, während Italien und Spanien aufgrund langsamerer Formularaktualisierungen zurückliegen. Die Zurückhaltung von Ärzten beim Wechsel stabiler Patienten bleibt bestehen, obwohl nationale Wechselmandate in skandinavischen Staaten Adhärenzraten von über 85 % innerhalb von zwölf Monaten nach der Politikumsetzung aufweisen. Zentralisierte Regulierungsüberprüfungen im Rahmen des vereinfachten Biosimilar-Verfahrens der Europäischen Arzneimittel-Agentur ermöglichen nun eine Dossierannahme in nur 150 Tagen, was die historischen Zeitpläne um etwa ein Jahr verkürzt.

Asien-Pazifik verzeichnet mit einer CAGR von 5,71 % das höchste regionale Wachstum, angetrieben durch eine wachsende Krankenversicherungsabdeckung der Mittelschicht und öffentliche Ausschreibungsreformen, die inländisch produzierte Biosimilars bevorzugen. Chinas volumenbasierte Beschaffungsrunden haben die Adalimumab-Preise um bis zu 75 % gesenkt und eine Nachfrageelastizität entfacht, die die Einheitsmargenkompression ausgleicht. Japans superalternde Bevölkerung stützt eine konsistente Basisnutzung, während Australiens Pharmaceutical Benefits Scheme vorhersehbare Erstattungszyklen garantiert, die für multinationale Anbieter attraktiv sind. Indien ist ein Beispiel für einen Zwei-Spur-Markt: Städtische Tertiärzentren weisen Adoptionsraten auf, die sich OECD-Durchschnittswerten annähern, während ländliche Bezirke durch eine unzureichende Kühlketteninfrastruktur versorgungsbeschränkt bleiben. In ganz Südostasien zielt eine koordinierte regulatorische Konvergenz des ASEAN darauf ab, Biosimilar-Zulassungen zu beschleunigen, was nationale Überprüfungen möglicherweise innerhalb eines Zwei-Jahres-Fensters angleicht und den regionalen Nachfrageaufschwung verstärkt.

Wettbewerbslandschaft

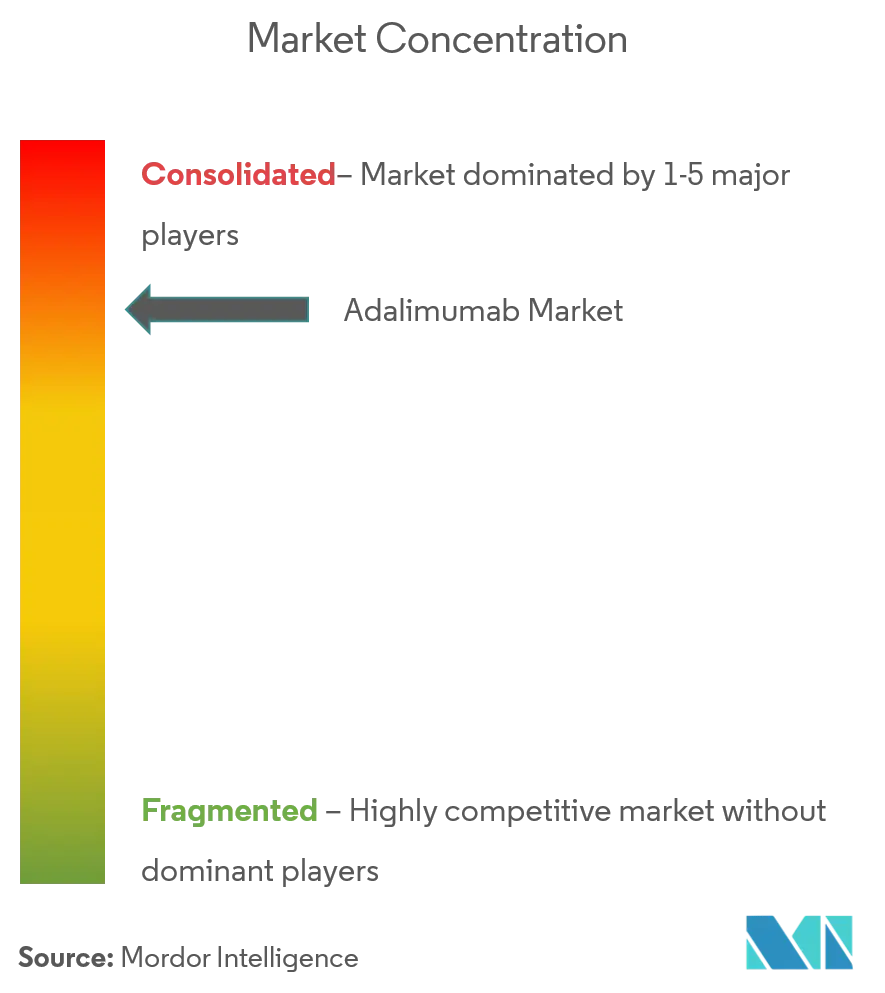

Der Adalimumab-Markt operiert bei moderater Konzentration: AbbVie hält den größten Einzelanteil, aber die fünf größten Anbieter halten gemeinsam einen erheblichen Anteil, was ein disperses, aber strukturiertes Oligopol widerspiegelt. AbbVies Strategie dreht sich um eine rasche Umsatzmigration zu Skyrizi und Rinvoq, um die Unternehmensgewinne vor der Humira-Erosion zu schützen. Biosimilar-Wettbewerber – Teva/Alvotech, Celltrion, Boehringer Ingelheim, Sandoz, Viatris, Fresenius Kabi – setzen gestaffelte Preisgestaltung, Private-Label-Allianzen und Gerätedifferenzierung ein, um Nischen zu erschließen. Pharmacy Benefit Manager üben beispiellosen Einfluss aus und strukturieren Formulare, die die kostengünstigsten Nettoangebote priorisieren und manchmal das Original-Humira vollständig aus der Liste streichen.

Technologische Wettrüsten ergänzen nun Preiskämpfe. Vernetzte Autoinjektor, wiederverwendbare elektromechanische Geräte und körpernahe Verabreichungssysteme wie enFuse stehen im Mittelpunkt der Botschaften der nächsten Phase, die über molekulare Gleichheit hinausgehen. Hersteller unterstützen diese Werkzeuge mit Echtzeit-Dashboards und generieren de-identifizierte Adhärenzdatensätze, die Kosteneffektivitätsdossiers stärken. Regionale Fertigungspartnerschaften – exemplarisch durch Fresenius Kabis Kooperationen mit koreanischen CDMOs – verkürzen Lieferketten und schützen vor Logistikrisiken. Unterdessen erkunden venture-finanzierte Neueinsteiger hochkonzentrierte Ultrakleinvolumen-Formulierungen, die auf Fünf-Sekunden-Injektionen abzielen, ein potenzieller Disruptor etablierter Gerätehierarchien. Das Wettbewerbsfeld wird daher weniger durch den Patentstatus als vielmehr durch die Ausführungsagilität in den Bereichen Fertigung, Integration digitaler Gesundheit und Raffinesse bei der Kostenträgervertragsgestaltung definiert.

Branchenführer im Adalimumab-Arzneimittelmarkt

AbbVie Inc

Amgen Inc

Cadila Healthcare Ltd

Hetero Healthcare Limited

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die FDA erteilte Yuflyma (Adalimumab-aaty) den Austauschbarkeitsstatus und markierte damit das vierte Biosimilar, das für die Substitution in der Apotheke in Frage kommt, und komprimierte die verbleibende US-Exklusivität von Humira.

- Oktober 2024: Bio-Thera und Gedeon Richter schlossen einen Kommerzialisierungsvertrag über 110 Millionen USD für ein Stelara-Biosimilar ab, was eine geografische Diversifizierung über Adalimumab hinaus signalisiert und gleichzeitig gemeinsame Vertriebsplattformen nutzt.

Berichtsumfang des globalen Adalimumab-Arzneimittelmarkts

Gemäß dem Umfang des Berichts ist Adalimumab, ein Patentprodukt von Abbott, ein Medikament zur Behandlung von Colitis ulcerosa, Psoriasis-Arthritis und rheumatoider Arthritis. Es ist auch als HUMIRA bekannt und zur subkutanen Injektion bestimmt. Es kann helfen, Erkrankungen zu verhindern, die den Körper schädigen. Der Adalimumab-Arzneimittelmarkt ist nach Krankheitstyp und Geografie segmentiert. Der Adalimumab-Arzneimittelmarkt ist nach Krankheitstyp (Rheumatoide Arthritis, Psoriasis-Arthritis, Morbus Crohn, Colitis ulcerosa, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Biologika (Humira) |

| Biosimilars |

| Rheumatoide Arthritis |

| Psoriasis-Arthritis |

| Ankylosierende Spondylitis |

| Morbus Crohn |

| Colitis ulcerosa |

| Plaque-Psoriasis |

| Hidradenitis suppurativa |

| Juvenile idiopathische Arthritis |

| Uveitis |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Biologika (Humira) | |

| Biosimilars | ||

| Nach Indikation | Rheumatoide Arthritis | |

| Psoriasis-Arthritis | ||

| Ankylosierende Spondylitis | ||

| Morbus Crohn | ||

| Colitis ulcerosa | ||

| Plaque-Psoriasis | ||

| Hidradenitis suppurativa | ||

| Juvenile idiopathische Arthritis | ||

| Uveitis | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Adalimumab-Arzneimittelmarkt?

Der globale Adalimumab-Arzneimittelmarkt wird voraussichtlich während des Prognosezeitraums (2026–2031) eine CAGR von 5,05 % verzeichnen.

Wer sind die wichtigsten Akteure im globalen Adalimumab-Arzneimittelmarkt?

AbbVie Inc, Amgen Inc, Cadila Healthcare Ltd, Hetero Healthcare Limited und Pfizer Inc sind die wichtigsten Unternehmen, die im globalen Adalimumab-Arzneimittelmarkt tätig sind.

Welche Region wächst am schnellsten im globalen Adalimumab-Arzneimittelmarkt?

Asien-Pazifik wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am globalen Adalimumab-Arzneimittelmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Adalimumab-Arzneimittelmarkt.

Welche Jahre deckt dieser globale Adalimumab-Arzneimittelmarkt ab?

Der Bericht deckt die historische Marktgröße des globalen Adalimumab-Arzneimittelmarkts für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des globalen Adalimumab-Arzneimittelmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: