Marktgröße und Marktanteil für Magengeschwür-Medikamente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.33 Milliarden US-Dollar |

| Marktgröße (2030) | 6.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

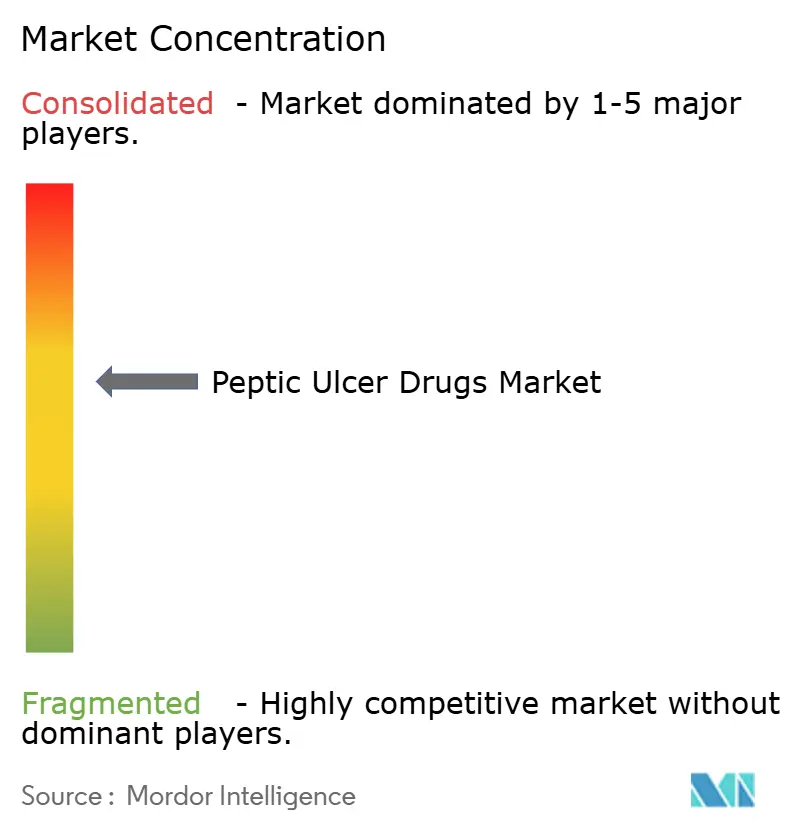

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Magengeschwür-Medikamente von Mordor Intelligence

Die Marktgröße für Magengeschwür-Medikamente erreichte im Jahr 2025 einen Wert von 5,33 Milliarden USD und wird bis 2030 voraussichtlich auf 6,22 Milliarden USD ansteigen, was einer CAGR von 5,1 % entspricht. Über den gesamten Prognosezeitraum hinweg kompensiert die zunehmende Nutzung von kaliumkompetitiven Säureblockern (PCABs) den rückläufigen Absatz von Protonenpumpenhemmern (PPIs), da Verschreiber auf Therapien mit schnellerem Wirkungseintritt, weniger Einschränkungen hinsichtlich der Einnahme zu den Mahlzeiten und verbesserter Langzeitsicherheit umsteigen. Der regulatorische Fokus auf kardiovaskuläre und onkologische Risiken im Zusammenhang mit chronischer PPI-Exposition beschleunigt diesen therapeutischen Wandel und verschärft den Wettbewerb im Markt für Magengeschwür-Medikamente. Neue Kombinationsregime zur Eradikation von Helicobacter pylori, der breitere Einsatz von H.-pylori-Screening-Programmen sowie das rasche Wachstum des E-Commerce-Dispensierkanals unterstützen zusätzlich das Umsatzwachstum. Gleichzeitig dämpft der aggressive Markteintritt von Generika nach bevorstehenden PPI-Patentabläufen die allgemeine Preissetzungsmacht und erhöht den Druck zur Portfoliodiversifizierung.

Wesentliche Erkenntnisse des Berichts

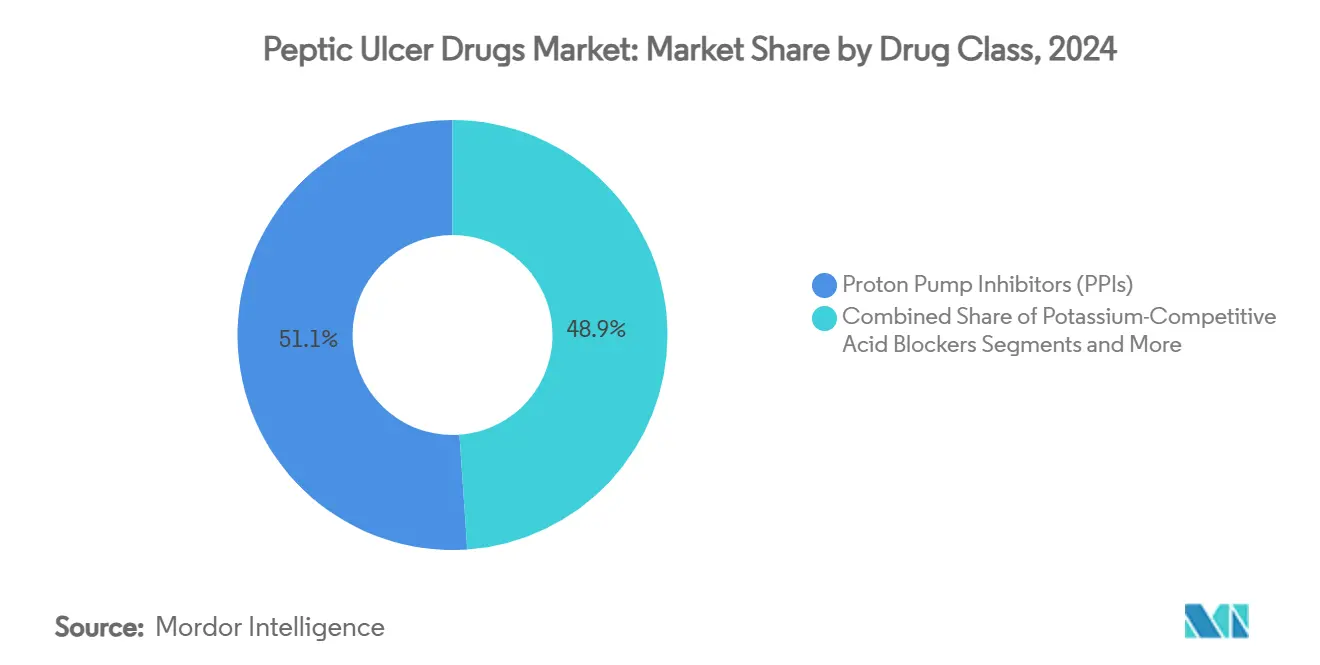

- Nach Wirkstoffklasse hielten Protonenpumpenhemmer im Jahr 2024 einen Marktanteil von 51,1 % am Markt für Magengeschwür-Medikamente, während PCABs bis 2030 die höchste CAGR von 10,57 % verzeichnen sollen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2024 mit einem Umsatzanteil von 43,3 %; Online-Apotheken und E-Commerce sollen bis 2030 mit einer CAGR von 12,50 % stark wachsen.

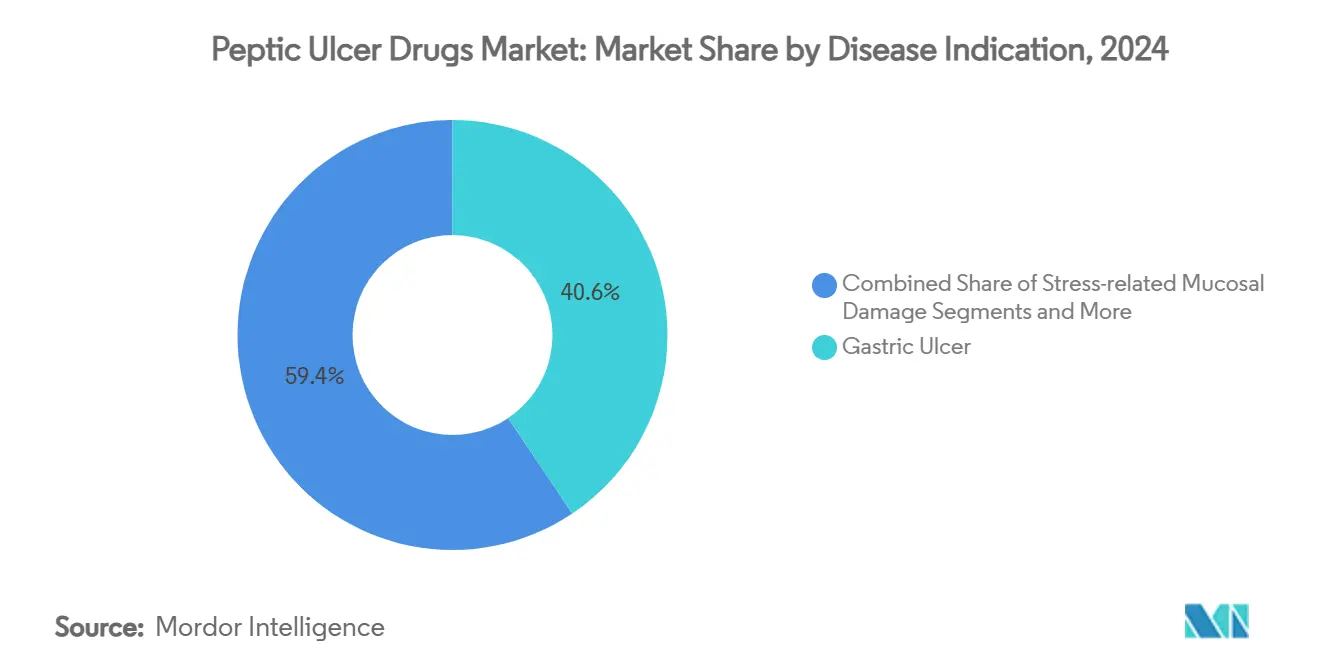

- Nach Krankheitsindikation entfielen im Jahr 2024 40,6 % des Marktvolumens für Magengeschwür-Medikamente auf Magengeschwüre, während stressbedingte Schleimhautschäden im gleichen Zeitraum mit einer CAGR von 7,83 % zunehmen.

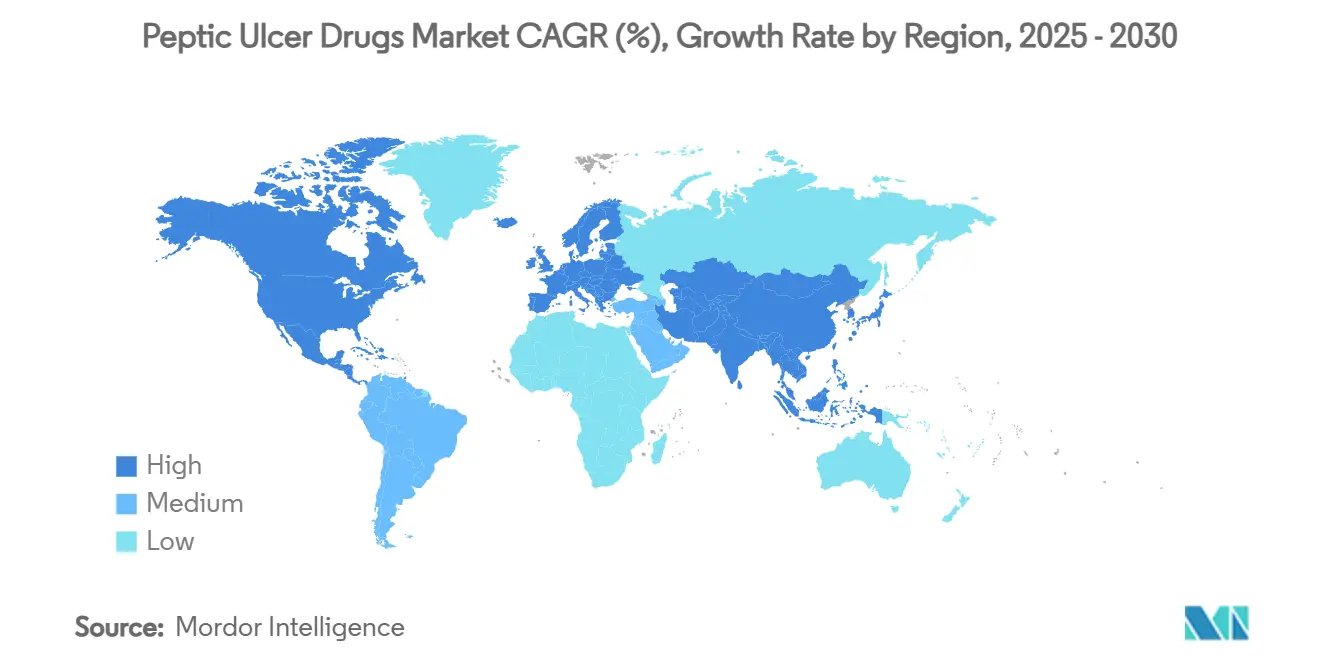

- Nach Geografie entfielen im Jahr 2024 30,2 % des Umsatzes auf Nordamerika, während für Asien-Pazifik die höchste CAGR von 5,17 % bis 2030 prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Magengeschwür-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Helicobacter-pylori-Infektionen in Schwellenmärkten | +1.20% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und NSAID-Nutzung | +0.80% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Säuresuppressionstherapien der nächsten Generation (PCABs) | +1.50% | Global, frühe Einführung in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendung von Kombinationstherapien zur H.-pylori-Eradikation | +0.70% | Global, insbesondere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Apotheken in Ländern mit niedrigem und mittlerem Einkommen | +0.60% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Drug-Repurposing für gastroprotektive Wirkstoffe | +0.30% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Helicobacter-pylori-Infektionen in Schwellenmärkten

H.-pylori-Infektionen bestehen bei 57,1 % der Patienten mit Magengeschwüren und bei 76,4 % der Personen, bei denen eine Magengeschwürerkrankung diagnostiziert wurde, in vielen Ländern des Asien-Pazifik-Raums fort, was einen erheblichen Behandlungsbedarf aufrechterhält. Die wirtschaftliche Entwicklung hat in einigen Ländern mit niedrigem und mittlerem Einkommen noch keine parallelen Verbesserungen der Sanitärversorgung bewirkt, sodass die absoluten Fallzahlen weiterhin hoch bleiben.[1]T. Ueda, „Prävalenz der H.-pylori-Infektion in Asien”, BMC Gastroenterologie, bmcgastroenterol.biomedcentral.com Von der Regierung geförderte Screening-Kampagnen in China, Japan und Südkorea haben die Frühdiagnoseraten erhöht, was zu höheren Verschreibungsvolumina für Eradikationsregime führt, die häufig PCABs mit Mehrfach-Antibiotika-Kombinationen kombinieren. Die Leitlinienänderung des Amerikanischen Kollegiums für Gastroenterologie (ACG) aus dem Jahr 2024 hin zur obligatorischen Bismut-Quadrupeltherapie erhöht die pro Patient abgegebenen Arzneimitteleinheiten weiter, was Herstellern mit breiten Antibiotika- und gastroprotektiven Portfolios zugutekommt. Da sich die Schwellenmärkte weiter urbanisieren, stärken steigende verfügbare Einkommen die Therapietreue und erhalten die Nachfragedynamik im Markt für Magengeschwür-Medikamente aufrecht.

Wachsende geriatrische Bevölkerung und NSAID-Nutzung

Eine rasch alternde Bevölkerung erhöht die Anfälligkeit der Magenschleimhaut und treibt gleichzeitig den chronischen NSAID-Konsum bei Osteoarthritis und anderen degenerativen Erkrankungen an. Epidemiologische Belege zeigen, dass ältere Menschen eine dreifach höhere Ulkusinzidenz aufweisen als jüngere Kohorten.[2]Amerikanisches Kollegium für Gastroenterologie, „Klinische Leitlinie: H.-pylori-Infektion”, American Journal of Gastroenterology, journals.lww.com In Nordamerika und Europa verschreiben Kliniker häufig gastroprotektive Wirkstoffe zusammen mit langfristigen NSAIDs, was vorhersehbare, hochfrequente Nachfüllzyklen erzeugt. Da Senioren eine erhöhte Empfindlichkeit gegenüber unerwünschten renalen und skelettalen Ereignissen zeigen, die auf eine langfristige PPI-Exposition zurückgeführt werden, tendieren Verschreiber zu PCABs, die eine überlegene Säurekontrolle ohne Einschränkungen hinsichtlich der Einnahme zu den Mahlzeiten bieten. Hochwertige, auf Geriatrie zugeschnittene Formulierungen erzielen folglich überdurchschnittliche Margen und stärken die Markentreue im Markt für Magengeschwür-Medikamente.

Fortschritte bei Säuresuppressionstherapien der nächsten Generation (PCABs)

Vonoprazan erzielte in direkten Vergleichsstudien bei erosiver Ösophagitis eine Heilungsrate von 93 % gegenüber 85 % für Lansoprazol und bot dabei einen deutlich schnelleren Wirkungseintritt sowie eine 24-stündige pH-Kontrolle.[3]NEJM Journal Watch, „Vonoprazan vs. PPIs bei erosiver Ösophagitis”, nejmjournalwatch.org Die FDA-Zulassung von VOQUEZNA im Juli 2024 markierte die erste neue Säuresuppressionsklasse seit drei Jahrzehnten und bestätigte den mechanistischen Vorteil der kompetitiven Kaliumbindung. Tegoprazan hat seitdem Phase-3-Nicht-Unterlegenheit mit einem günstigeren Sicherheitsprofil gemeldet, und Fexuprazan erreichte in der asiatischen Nachmarktsüberwachung eine Heilungsrate von >95 %. Diese Datenpunkte katalysieren die Aufnahme in Arzneimittellisten zu Premiumpreisen, lenken die Verschreibung weg von handelsüblichen PPIs und steigern den Gesamtumsatz pro Verschreibung im Markt für Magengeschwür-Medikamente.

Zunehmende Anwendung von Kombinationstherapien zur H.-pylori-Eradikation

Die ACG-Aktualisierung 2024 rät von der Clarithromycin-basierten Tripeltherapie in Regionen mit >15 % Resistenz ab und schreibt stattdessen die Bismut-Quadrupeltherapie vor. Quadrupelregime erfordern vier Wirkstoffe – häufig einschließlich eines PCABs – über 10–14 Tage, was die Therapiekosten und -komplexität erhöht. Pharmaunternehmen, die Fixdosiskombinationen oder praktische Blisterpackungen anbieten, verzeichnen eine erhöhte Nachfrage, insbesondere im Asien-Pazifik-Raum, wo die Eradikation der Prävention von Magenkrebs dient. Die Vonoprazan-basierte Quadrupeltherapie erzielte eine Eradikationsrate von 90,6 % im Vergleich zu 85,2 % für Lansoprazol-basierte Vergleichstherapien, was die Positionierung von PCABs als bevorzugtes säuresuppressives Grundgerüst stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe treiben Preiserosion durch Generika | -1.80% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langfristige PPI-Sicherheitsbedenken lösen regulatorische Überprüfung aus | -1.10% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende antimikrobielle Resistenz von H. pylori | -0.70% | Global, insbesondere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu pflanzlichen und natürlichen Ulkusmitteln | -0.40% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe treiben Preiserosion durch Generika

Pantoprazol verliert im Dezember 2026 seinen Patentschutz, und Esomeprazol sieht sich in den wichtigsten europäischen Rechtsordnungen im Jahr 2025 verbleibenden sekundären Patentabläufen gegenüber, wodurch mehr als 350 Milliarden USD an aggregierten Markenumsätzen einer raschen Preiskompression von 80–90 % ausgesetzt werden. Multinationale Unternehmen erhöhen die Werbeausgaben vor Ablauf des Patentschutzes, um den Wert zu maximieren, und schwenken dann auf PCAB-Einführungen, rezeptfreie Umstellungen oder die Erschließung von Schwellenmärkten um. Dieses Vorgehen dämpft den Umsatzrückgang, kann jedoch den volumenbedingten Margendruck, der sich nun im gesamten Markt für Magengeschwür-Medikamente ausbreitet, nicht vollständig ausgleichen.

Langfristige PPI-Sicherheitsbedenken lösen regulatorische Überprüfung aus

Eine Pharmakovigilanz-Überprüfung aus dem Jahr 2024 katalogisierte 3.133 Tumorereignisse im Zusammenhang mit PPIs, wobei Magenkrebs 19,05 % der Meldungen ausmachte; fast 30 % dieser Fälle verliefen tödlich. Veranlasst durch solche Erkenntnisse haben die FDA und die EMA die Kennzeichnungswarnungen für Frakturen, C.-difficile-Infektionen und chronische Nierenerkrankungen erweitert. Kliniker begrenzen Therapien zunehmend auf 8–12 Wochen, was Raum für PCABs und H2-Rezeptorantagonisten schafft, die als sicherere Langzeiterhaltungsoptionen positioniert sind, und damit die Nachfragemuster im Markt für Magengeschwür-Medikamente neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: PCABs fordern die PPI-Dominanz heraus

PPIs generierten im Jahr 2024 51,1 % des globalen Umsatzes, doch ihr Einfluss auf den Markt für Magengeschwür-Medikamente schwindet, da PCABs bis 2030 eine CAGR von 10,57 % verzeichnen. Die US-Zulassung von Vonoprazan bestätigte die PCAB-Pharmakologie, während Japan, Südkorea und jüngst auch Indien lokale Markteinführungen zu Premiumlistenpreisen begrüßt haben. Mehrere Gesundheitstechnologie-Bewertungsgremien stufen PCABs nun als kosteneffektiv ein, wenn höhere Heilungsraten und geringere Wiederbehandlungskosten berücksichtigt werden. Histamin-2-Rezeptorantagonisten behalten eine Rolle bei der nächtlichen Symptomkontrolle für kostensensible Patienten, während Antazida hauptsächlich als ergänzende rezeptfreie Hilfsmittel fungieren.

Die Vielfalt der Pipeline erweitert die Abwehrstrategien. AstraZenecas magensaftresistente Esomeprazolmagnesium-Sachets richten sich an die Pädiatrie, Takeda entwickelt Tegoprazan-plus-Antibiotika-Fixdosiskombinationen, und Pfizer erforscht KI-gestützte Neuformulierungen mit dem Ziel einer einmal wöchentlichen Dosierung. Diese Projekte zielen darauf ab, die Relevanz zu erhalten, während der Markt für Magengeschwür-Medikamente auf differenzierte Säuresuppressoren und multimechanistische Eradikationspakete umsteigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken erzielten im Jahr 2024 einen Anteil von 43,3 % am Umsatz, bedingt durch die Komplexität des Managements akuter Blutungen und der Quadrupeltherapie-Einleitung, die eine stationäre Überwachung erfordert. Dennoch beschleunigen sich Online-Kanäle mit einer CAGR von 12,50 %, übertreffen Einzelhandelsgeschäfte und entziehen traditionellen stationären Ketten Volumen. Digitale Apotheken integrieren die Überprüfung elektronischer Rezepte, automatische Erinnerungen zur Nachbestellung und Lieferung an die Haustür – Funktionen, die bei Patienten mit chronischer Gastritis und gastroösophagealer Refluxkrankheit (GERD), die Komfort und Kostentransparenz schätzen, stark ankommen. Als Reaktion darauf haben führende Ketten in den Vereinigten Staaten und Deutschland hybride Omnichannel-Modelle eingeführt, die Telekonsultationen mit der Abholung am selben Tag kombinieren – eine Taktik, die den Kundenverkehr in den Filialen erhält und gleichzeitig digitale Marktanteile im Markt für Magengeschwür-Medikamente sichert.

Nach Krankheitsindikation: Stressbedingte Schäden treten in den Vordergrund

Magengeschwüre blieben im Jahr 2024 mit 40,6 % der globalen Verschreibungen die größte Indikation, doch stressbedingte Schleimhautschäden wachsen mit einer CAGR von 7,83 % am schnellsten. Zunehmender Arbeitsstress, Polypharmazie bei Senioren und weit verbreitete NSAID-Nutzung treiben diesen Anstieg an. Klinische Protokolle befürworten nun eine prophylaktische PCAB-Begleittherapie für kardiovaskuläre Hochrisikopatienten, die duale Thrombozytenaggregationshemmer erhalten, und erweitern damit die Prophylaxe über klassische Ulkuskohorten hinaus. Zwölffingerdarmgeschwüre und das Zollinger-Ellison-Syndrom bilden Nischensegmente, doch ihre hohe Behandlungsintensität sichert zweistellige Umsätze pro Patient. Die präventive Positionierung entspricht den sich entwickelnden Zahleranreizen, die eine Reduzierung der Krankenhauseinweisungen wegen oberer gastrointestinaler Blutungen belohnen, und stärkt die Nachfrage nach wirksamen, schnell wirkenden Wirkstoffen im Markt für Magengeschwür-Medikamente.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 30,2 %, unterstützt durch eine hochwertige Erstattung für neuartige PCABs, zeitnahe H.-pylori-Diagnostik und eine ausgereifte Lieferkette für Biologika. Die rasche Aufnahme von Vonoprazan in Arzneimittellisten und der bevorstehende Tegoprazan-Antrag haben den Wettbewerb belebt und den Volumenverlust durch PPI-Patentabläufe gemildert. Die Preiserosion bleibt ausgeprägt, sobald Generika auf den Markt kommen, doch Hersteller gleichen die Erosion durch Patientenunterstützungsprogramme aus, die die Markentreue fördern.

Europa belegte den zweiten Platz nach Größe, verzeichnete jedoch ein gedämpftes Wachstum aufgrund austeritätsbedingter Preisobergrenzen und aggressiver Ausschreibungen, die Generika begünstigen. Die Pharmakovigilanzanforderungen der EMA erhöhen die Studienkosten, verlangsamen den Markteintritt kleiner und mittlerer Unternehmen, kommen jedoch multinationalen Unternehmen mit robuster Compliance-Infrastruktur zugute. Nationale Gesundheitssysteme erstatten die Bismut-Quadrupeltherapie weitgehend, was die Beschaffung von Bündelpackungen fördert, die mit dem Stewardship-Programm zur Bekämpfung antimikrobieller Resistenzen übereinstimmen.

Asien-Pazifik verzeichnete die höchste CAGR von 5,17 %, angetrieben durch Chinas Initiative für einen gesunden Magen, Japans etabliertes PCAB-Erbe und Indiens schnell wachsende Mittelschicht, die Markengenerika schätzt. Von der Regierung geleitete Screening-Kampagnen steigern die H.-pylori-Erkennung und führen zu höheren Volumina an Eradikationstherapien. Lokale Fertigungsanreize, wie Indiens produktionsgebundenes Anreizprogramm, senken die Stückkosten und verbessern die Zugänglichkeit, was die Patientengewinnung im Markt für Magengeschwür-Medikamente beschleunigt. Der Nahe Osten und Afrika sowie Südamerika tragen kleinere Anteile bei, zeigen jedoch eine zunehmende städtische Nutzung von E-Commerce-Apotheken – ein Trend, der die Therapiedurchdringung trotz makroökonomischer Volatilität voraussichtlich steigern wird.

Wettbewerbslandschaft

Der Markt für Magengeschwür-Medikamente weist eine moderate Fragmentierung auf. Der kombinierte Anteil der fünf größten Unternehmen liegt bei etwa 45 %, was Raum für spezialisierte Neueinsteiger lässt. AstraZeneca, Takeda und Pfizer verteidigen ihre etablierten PPI-Franchises und reinvestieren gleichzeitig in die PCAB-Expansion. Phathom Pharmaceuticals nutzte eine Exklusivität ähnlich einem Orphan-Drug-Status, um eine rasche VOQUEZNA-Marktdurchdringung zu sichern. Sun Pharmas inländische Einführung von Fexuprazan in Indien und Sebelas bevorstehende US-Einreichung für Tegoprazan veranschaulichen die regionale Skalierung der PCAB-Klasse.

Strategische Schwerpunkte umfassen Innovationen bei Fixdosiskombinationen, KI-gestützte Molekülsuche und Omnichannel-Patienteneinbindung. Größere Unternehmen investieren in Begleitdiagnostik-Algorithmen, die Eradikationsregime auf lokale Resistenzmuster abstimmen, wodurch die Erfolgsraten gesteigert und Premiumpreise gerechtfertigt werden. Parallel dazu sammeln digitale Adhärenzplattformen Real-World-Evidenz, die in Nachmarktsicherheitsdatenbanken einfließt und eine günstige Erneuerung der Arzneimittellisten unterstützt. Chancen in unerschlossenen Bereichen umfassen pädiatrische Kautabletten, geriatrische Niedrigdosis-Streukapsel und Stressulkus-Präventionskits für Intensivpflegeeinrichtungen – jedes Segment verspricht differenzierte Umsatzpools im Markt für Magengeschwür-Medikamente.

Marktführer im Bereich Magengeschwür-Medikamente

Takeda Pharmaceutical

AstraZeneca

Pfizer

Dr. Reddy's Laboratories

GlaxoSmithKline

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sebela Pharmaceuticals gab positive Phase-3-TRIUMpH-Daten für Tegoprazan bekannt und plant eine FDA-Einreichung im vierten Quartal 2025.

- April 2025: Sun Pharmaceutical führte Fexuprazan-40-mg-Tabletten in Indien unter dem Markennamen Fexuclue ein und erzielte damit den ersten PCAB-Markteintritt im Land.

- März 2025: Phathom Pharmaceuticals startete eine VOQUEZNA-Aufklärungskampagne mit dem Schauspieler Kenan Thompson, um das Patientenengagement bei der GERD-Behandlung zu stärken.

- Februar 2025: Takeda schloss eine nicht-exklusive Patentlizenz mit Lupin ab, um Vonoprazan in Indien zu vermarkten und damit einen volumensstarken Schwellenmarkt zu erschließen.

Umfang des globalen Berichts über den Markt für Magengeschwür-Medikamente

| Protonenpumpenhemmer (PPIs) |

| Kaliumkompetitive Säureblocker (PCABs) |

| Histamin-2-Rezeptorantagonisten (H2RAs) |

| Antazida |

| Antibiotika |

| Ulkusschutzwirkstoffe |

| Magengeschwür |

| Zwölffingerdarmgeschwür |

| Stressbedingte Schleimhautschäden |

| Sonstige |

| Krankenhausapotheken |

| Einzel- und Drogerien |

| Online-Apotheken und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Protonenpumpenhemmer (PPIs) | |

| Kaliumkompetitive Säureblocker (PCABs) | ||

| Histamin-2-Rezeptorantagonisten (H2RAs) | ||

| Antazida | ||

| Antibiotika | ||

| Ulkusschutzwirkstoffe | ||

| Nach Krankheitsindikation | Magengeschwür | |

| Zwölffingerdarmgeschwür | ||

| Stressbedingte Schleimhautschäden | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Drogerien | ||

| Online-Apotheken und E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Magengeschwür-Medikamente?

Die Marktgröße für Magengeschwür-Medikamente erreichte im Jahr 2025 einen Wert von 5,33 Milliarden USD und wird bis 2030 voraussichtlich auf 6,22 Milliarden USD bei einer CAGR von 5,1 % wachsen.

Welche Wirkstoffklasse wächst im Markt für Magengeschwür-Medikamente am schnellsten?

Kaliumkompetitive Säureblocker expandieren mit einer CAGR von 10,57 % und übertreffen damit traditionelle Protonenpumpenhemmer.

Warum werden PCABs für die Langzeittherapie gegenüber PPIs bevorzugt?

PCABs bieten eine schnellere Säuresuppression, eine flexible Dosierung ohne Einschränkungen hinsichtlich der Einnahme zu den Mahlzeiten und weniger langfristige Sicherheitsbedenken im Zusammenhang mit kardiovaskulären und onkologischen Risiken.

Welche Region wird bis 2030 das höchste Wachstum im Markt für Magengeschwür-Medikamente verzeichnen?

Für Asien-Pazifik wird die höchste CAGR von 5,17 % prognostiziert, bedingt durch eine wachsende Mittelschicht, eine höhere NSAID-Nutzung und proaktive H.-pylori-Screening-Programme.

Wie werden Patentabläufe die Wettbewerbsdynamik beeinflussen?

Ablaufende Patente für Pantoprazol und Esomeprazol werden eine Preiserosion durch Generika auslösen und Originalhersteller dazu zwingen, PCAB-Einführungen zu beschleunigen und Fixdosiskombinationen zu erkunden.

Welcher Vertriebskanal gewinnt für chronische gastrointestinale Therapien an Bedeutung?

Online-Apotheken und E-Commerce-Plattformen wachsen mit einer CAGR von 12,50 %, angetrieben durch Komfort, Preistransparenz und automatisierte Nachbestelldienste für die Erhaltungstherapie.

Seite zuletzt aktualisiert am: