Marktgröße und Marktanteil für Erythropoietin-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

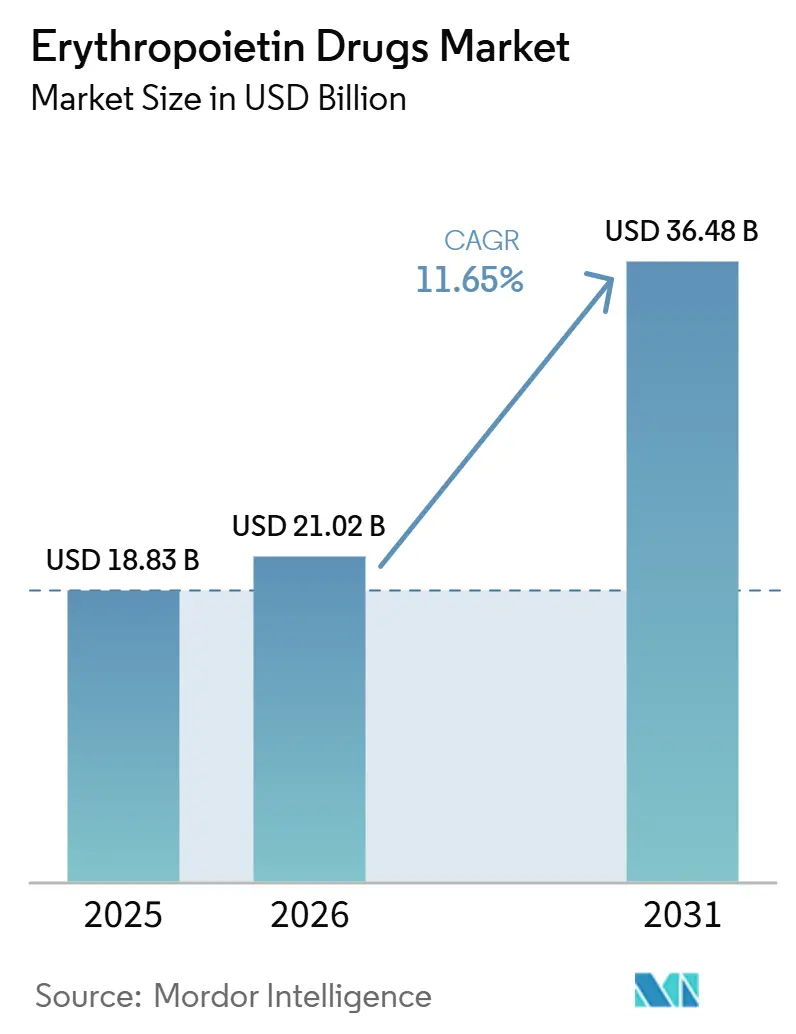

| Marktgröße (2026) | 21.02 Milliarden US-Dollar |

| Marktgröße (2031) | 36.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

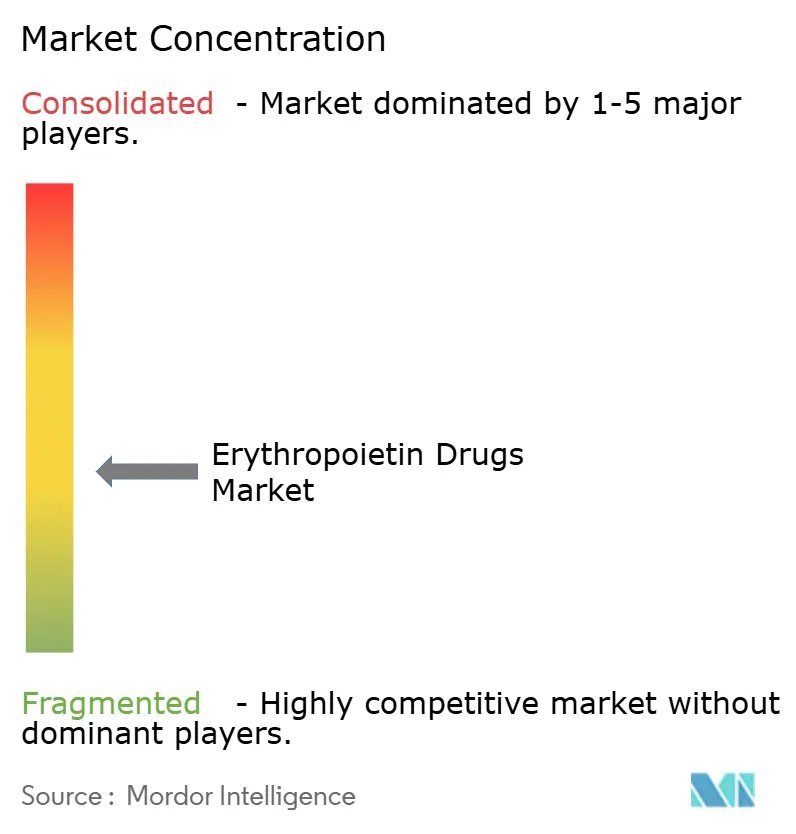

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erythropoietin-Medikamente von Mordor Intelligence

Die Marktgröße für Erythropoietin-Medikamente wurde im Jahr 2025 auf 18,83 Milliarden USD geschätzt und soll von 21,02 Milliarden USD im Jahr 2026 auf 36,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,65 % während des Prognosezeitraums (2026–2031).

Der Markt für Erythropoietin-Medikamente profitiert weiterhin von der wachsenden Patientenbasis mit chronischer Nierenerkrankung. Die Global Burden of Disease-Studie 2025 berichtet, dass im Jahr 2025 788 Millionen Erwachsene mit chronischer Nierenerkrankung leben, gegenüber 378 Millionen im Jahr 1990. Die KDIGO-Leitlinie 2026 (Kidney Disease: Improving Global Outcomes) unterstützt eine gleichmäßige Verschreibungspraxis, indem sie erythropoiesestimulierenden Wirkstoffen (ESA) Vorrang vor Hypoxie-induzierbaren Faktor-Prolylhydroxylase-Inhibitoren (HIF-PHI) beim Management der Anämie bei chronischer Nierenerkrankung einräumt.[1]GBD 2023 CKD Collaborators, "Globale, regionale und nationale Belastung durch chronische Nierenerkrankung bei Erwachsenen, 1990–2023, und ihre zurechenbaren Risikofaktoren," The Lancet, thelancet.com Die Biosimilar-Expansion in kostenempfindlichen Gesundheitssystemen verbessert den Behandlungszugang für Dialyse- und Onkologiepatienten, während Produkte mit verlängertem Dosierungsintervall die Wertpositionierung stärken, indem sie die Injektionshäufigkeit reduzieren und die Arbeitsabläufe in Nierenkliniken und ambulanten Einrichtungen unterstützen. HIF-PHI-Produkte bleiben jedoch in einigen Ländern glaubwürdige orale Substitute, und die Weltgesundheitsorganisation (WHO) unterstützte keine breitere Aufnahme in die Liste der unentbehrlichen Arzneimittel für chemotherapieinduzierte Anämie.

Wichtigste Erkenntnisse des Berichts

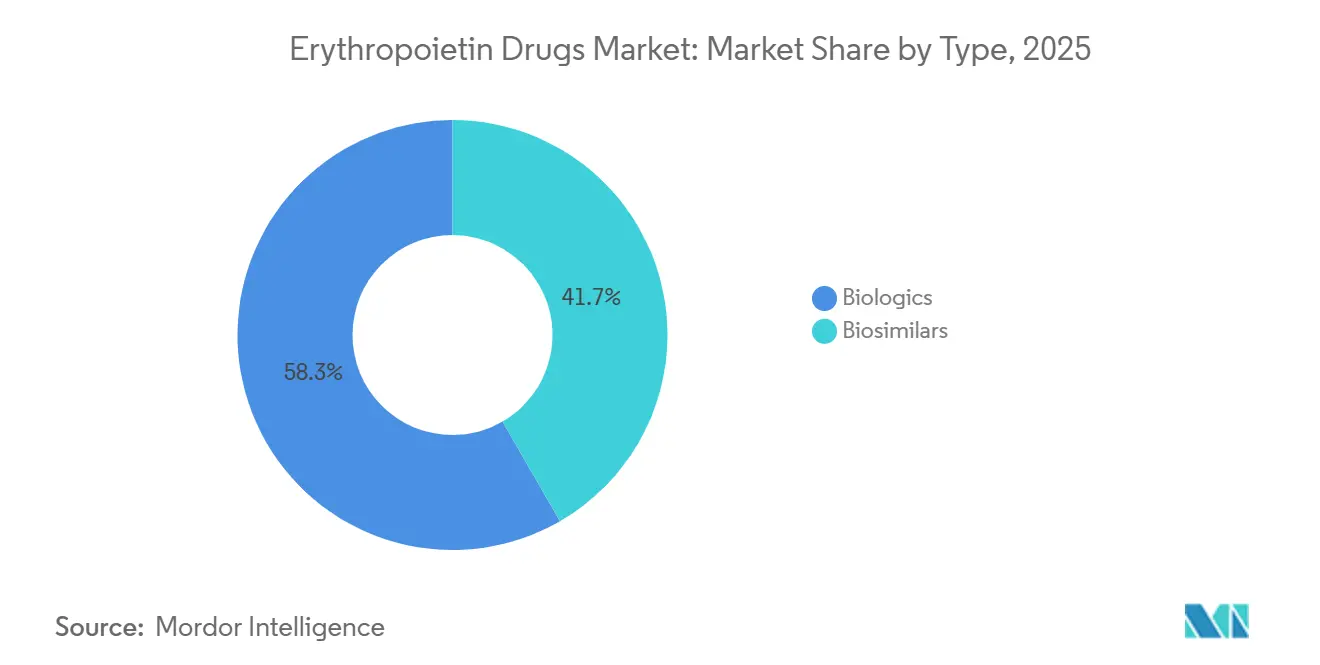

- Nach Typ hielten Biologika im Jahr 2025 einen Anteil von 58,34 %, während Biosimilars bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen werden.

- Nach Produkt entfiel auf Epoetin alfa im Jahr 2025 ein Anteil von 35,45 %, während Darbepoetin alfa bis 2031 voraussichtlich mit einer CAGR von 13,67 % wachsen wird.

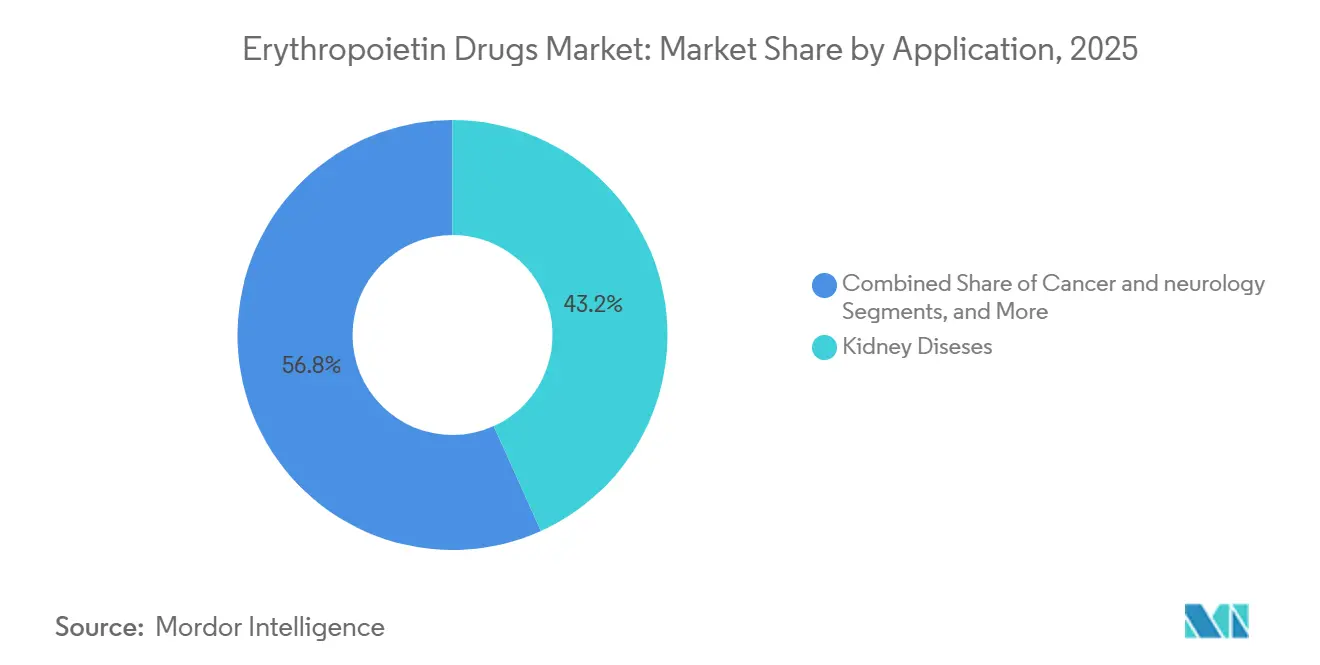

- Nach Anwendung repräsentierten Nierenerkrankungen im Jahr 2025 einen Anteil von 43,24 %, während Krebs voraussichtlich das schnellste Wachstum mit einer CAGR von 12,35 % bis 2031 verzeichnen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 48,67 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

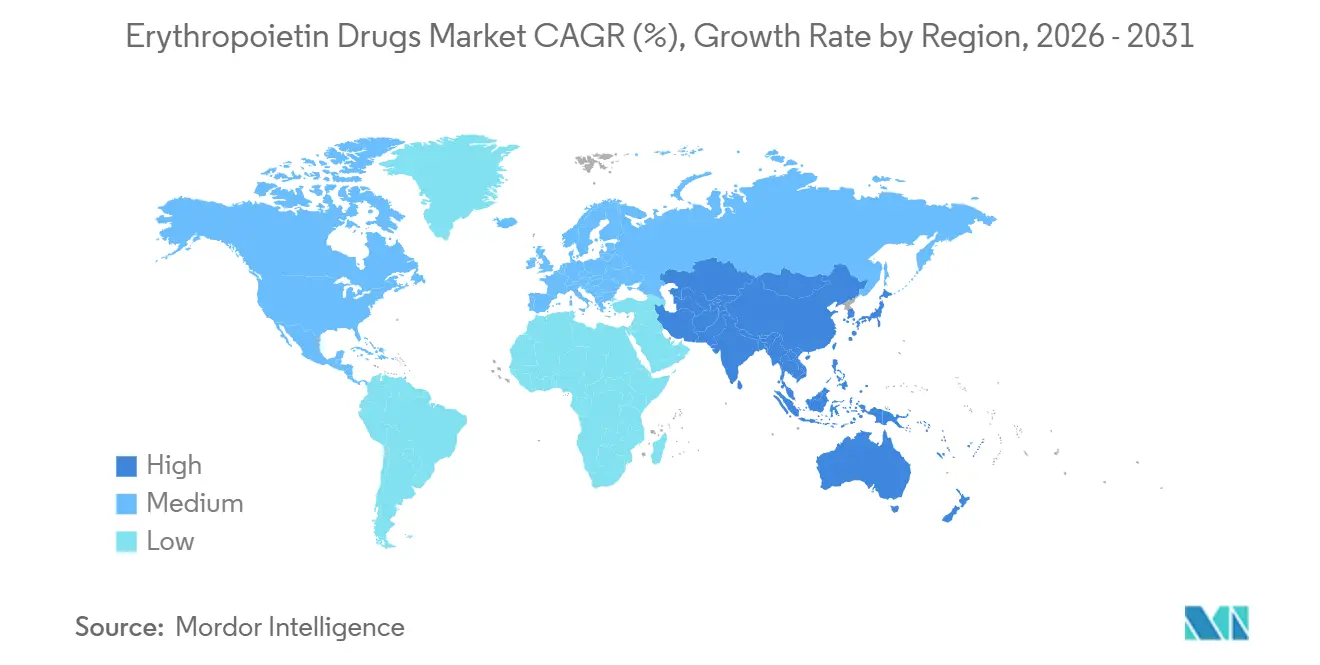

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,86 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 14,56 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Erythropoietin-Medikamente

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch chronische Nierenerkrankung und Anämie | +3.8% | Global, am stärksten in Asien-Pazifik, Naher Osten und Afrika sowie Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der unterstützenden Versorgung bei chemotherapieinduzierter Anämie | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Biosimilar-Durchdringung bei preissensiblen Krankenhausbeschaffungen | +2.0% | Asien-Pazifik als Kernmarkt, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung langwirkender erythropoiesestimulierender Wirkstoffe in Dialyse- und Nierenkliniken | +1.2% | China, Japan, Deutschland und die Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Protokolle zur Transfusionsvermeidung in der chirurgischen und onkologischen Versorgung | +0.8% | Nordamerika und Europa, mit wachsender Relevanz in Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Lokale Fertigung und Lokalisierung öffentlicher Ausschreibungen in Schwellenmärkten | +0.7% | Indien, China, Brasilien, GCC und Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Nierenerkrankung und Anämie

Der Markt für Erythropoietin-Medikamente profitiert von einer wachsenden Patientenbasis mit chronischer Nierenerkrankung (CKD) und nicht von kurzfristigen Preiszyklen. Die Global Burden of Disease (GBD)-Studie 2025 berichtete, dass im Jahr 2025 788 Millionen Erwachsene mit CKD leben, verglichen mit 378 Millionen im Jahr 1990, was den langfristigen Behandlungspool für das Anämiemanagement erweitert. KDIGO stellte fest, dass die Anämieprävalenz mit dem Fortschreiten der CKD stark ansteigt und in Stadium G5 in mehreren Kohorten 90 % übersteigt, während die Leitlinie der Indischen Gesellschaft für Nephrologie 2025 die Einleitung einer Therapie mit erythropoiesestimulierenden Wirkstoffen (ESA) unterstützt, wenn der Hämoglobinwert unter 10,0 g/dL fällt.[2]Kidney Disease Improving Global Outcomes Anemia Work Group, "KDIGO-Leitlinie 2026 für die klinische Praxis zum Management von Anämie bei chronischer Nierenerkrankung," Kidney International, kdigo.org Separate Modellierungen auf Basis der GBD 2021 zeigten 63,75 Millionen CKD-bedingte Anämiefälle weltweit und prognostizierten einen weiteren Anstieg bis 2035, wobei Süd- und Südostasien, Mitteleuropa und Subsahara-Afrika eine hohe altersstandardisierte Belastung tragen.

Ausweitung der unterstützenden Versorgung bei chemotherapieinduzierter Anämie

Der Markt für Erythropoietin-Medikamente profitiert auch von der anhaltenden Nutzung bei chemotherapieinduzierter Anämie, insbesondere in palliativen Versorgungsumgebungen. Die WHO stellte fest, dass Anämie je nach Tumortyp und Behandlungsstadium 30 % bis 90 % der Patienten betrifft, die eine Chemotherapie erhalten, was die Nachfrage in onkologischen Versorgungspfaden unterstützt.[3]Weltgesundheitsorganisation, "Chemotherapieinduzierte Anämie: Antrag an den 25. WHO-Expertenausschuss für die Auswahl und Verwendung unentbehrlicher Arzneimittel," WHO, who.int Die aktuellen ASCO- und ASH-Leitlinien unterstützen den Einsatz von ESA bei Patienten, die eine nicht-kurative Chemotherapie erhalten, wenn das Behandlungsziel die Reduzierung des Transfusionsbedarfs ist. Eine reale Studie aus dem Jahr 2025 zu Cresp, dem Darbepoetin alfa von Dr. Reddy's Laboratories, zeigte positive Hämoglobindynamiken bei 78,2 % von 523 indischen Patienten unter palliativer Chemotherapie, während onkologische Leitlinien auch den Einsatz von intravenösem Eisen mit einer besseren hämatopoetischen Reaktion bei ESA-Verschreibung in Verbindung bringen.[4]Alaa El-Din Hassan et al., "Netzwerk-Metaanalyse von HIF-Prolylhydroxylase-Inhibitoren bei Anämie bei dialyseabhängiger und nicht-dialyseabhängiger CKD: Auswirkungen auf Hämoglobin, Eisenmarker und klinische Nebenwirkungen," BMC Nephrology, springer.com

Biosimilar-Durchdringung bei preissensiblen Krankenhausbeschaffungen

Biosimilars gestalten das Wachstum im Markt für Erythropoietin-Medikamente in Krankenhaus- und öffentlichen Ausschreibungskanälen neu. Ihre Auswirkungen gehen über die Preiserosion hinaus, da kostengünstigere Versorgung es Dialysenetzwerken ermöglicht, Behandlungen einzuführen, die zuvor keine Originatorpreise aufrechterhalten konnten. Dieser Trend ist besonders wichtig in aufstrebenden Beschaffungssystemen, wo begrenzte nephrologische Budgets und Stückkosten die Formulierungsentscheidungen beeinflussen. Indien, Südkorea und China stärken weiterhin ihre Glykoprotein-Fertigungskapazitäten, verbessern die Versorgungszuverlässigkeit und unterstützen eine breitere Ausschreibungsbeteiligung in Asien, Afrika und Lateinamerika.

Einführung langwirkender erythropoiesestimulierender Wirkstoffe in Dialyse- und Nierenkliniken

Langwirkende Wirkstoffe fügen dem Markt für Erythropoietin-Medikamente eine Premium-Wachstumsschicht hinzu, auch wenn kurzwirkende Kategorien unter Preisdruck stehen. Mircera, Methoxy-Polyethylenglykol-Epoetin beta, unterstützt eine Dosierung alle zwei Wochen oder einmal monatlich bei Erwachsenen mit CKD, was den Verwaltungsaufwand in Dialyse- und Nierenkliniken reduziert. China hat diesen Trend vorangetrieben, als die Nationale Medizinproduktebehörde (NMPA) im März 2026 die Loncipoetin-alfa-Injektion von 3SBio genehmigte, mit einer berichteten Halbwertszeit von 120 Stunden und zweiwöchentlicher Dosierung für Hämodialysepatienten, die bereits eine EPO-Therapie erhalten. Das Update der UK Kidney Association aus dem Jahr 2025 stellte fest, dass langwirkende ESA bei einigen Nicht-Hämodialysepatienten bevorzugt werden können, bei denen die subkutane Dosierung dazu beiträgt, den Venenzugang zu erhalten, während KDIGO 2026 Methoxy-Polyethylenglykol-Epoetin beta in den Mainstream-Behandlungsalgorithmen für Dialysepatienten beibehält.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sicherheitsbedenken und konservative Hämoglobin-Zielwerte | -1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preiserosion durch Biosimilar-Wettbewerb | -1.5% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Komplexe Anforderungen an Kühlkette und Biologika-Herstellung | -0.8% | Naher Osten und Afrika, Südamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Substitutionsdruck durch HIF-PHI und andere Nicht-ESA-Alternativen | -1.0% | Europa, Japan und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken und konservative Hämoglobin-Zielwerte

Sicherheitsleitlinien schränken weiterhin die Dosierungsintensität im Markt für Erythropoietin-Medikamente ein. KDIGO 2026 wird voraussichtlich empfehlen, bei Patienten unter erythropoiesestimulierenden Wirkstoffen (ESA) keine Hämoglobinwerte über 11,5 g/dL anzustreben, aufgrund von Risiken wie Schlaganfall, Thromboembolie und Hypertonie. Dies begrenzt die Dosissteigerung und dämpft das Volumenpotenzial aus der wachsenden CKD-Patientenpopulation, während der onkologische Einsatz aufgrund von Bedenken hinsichtlich Überleben und Tumorprogression auf nicht-kurative Umgebungen beschränkt bleibt. Die UK Kidney Association empfiehlt außerdem eine klinische Überprüfung bei ESA-Hyporesponsivität anstelle wiederholter Dosissteigerungen, was die Ausgaben pro Patient weiter begrenzt.

Substitutionsdruck durch HIF-PHI und andere Nicht-ESA-Alternativen

Orale Produkte mit Hypoxie-induzierbaren Faktor-Prolylhydroxylase-Inhibitoren (HIF-PHI) bleiben der direkteste Substitutionsdruck im Markt für Erythropoietin-Medikamente. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 in BMC Nephrology wird voraussichtlich Roxadustat und Daprodustat zu den stärksten Wirkstoffen zur Hämoglobinverbesserung positionieren und die Vorteile von Daprodustat auf Eisenindizes hervorheben. Diese Produkte reduzieren die Abhängigkeit von Injektionen und Kühlkettenlogistik und bieten operative Vorteile in ausgewählten Versorgungspfaden. KDIGO 2026 wird jedoch voraussichtlich weiterhin ESA vor HIF-PHI empfehlen, aufgrund begrenzter überlegener Sicherheitsnachweise und uneinheitlicher regulatorischer Akzeptanz, was das Substitutionsrisiko in China und Teilen Europas höher hält als in Märkten mit stärkerer ESA-First-Praxis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biosimilar-Expansion verändert den Umsatzmix

Biologika werden voraussichtlich im Jahr 2025 einen Anteil von 58,34 % am Markt für Erythropoietin-Medikamente halten, unterstützt durch starke Formulierungspositionen für Originatormarken wie Epogen, Aranesp, NeoRecormon und Mircera in entwickelten Gesundheitssystemen. Ihre Position spiegelt die Vertrautheit der Ärzte, etablierte Krankenhaus- und Dialysebeschaffungsmuster sowie die Nachfrage nach Behandlungskontinuität in der chronischen Anämieversorgung wider. Biosimilars sind der am schnellsten wachsende Typ und werden bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen, angetrieben durch niedrigere Kosten und verbesserten Zugang zu erythropoiesestimulierenden Wirkstoffen (ESA). Indien, Südkorea und China stehen im Mittelpunkt dieses Wandels, da Hersteller die komplexe Biologika-Produktion skalieren und Exporte ausweiten und dabei schrittweise Anteile von Originatoren zu Biosimilars verlagern, ohne die Behandlungsbasis zu reduzieren.

Nach Produkt: Längere Dosierungsintervalle unterstützen die Produktdifferenzierung

Epoetin alfa wird voraussichtlich im Jahr 2025 einen Anteil von 35,45 % am Markt für Erythropoietin-Medikamente ausmachen und seine Position als größte Produktkategorie nach Umsatz aufgrund des breiten Formulierungszugangs und der anhaltenden Nutzung in Dialysenetzwerken, Krankenhäusern und onkologischen Einrichtungen behaupten. Epoetin beta und Methoxy-Polyethylenglykol-Epoetin beta bleiben wichtige angrenzende Kategorien in Europa, Japan und der CKD-Erhaltungstherapie, während Mircera weiterhin von der monatlichen Erhaltungsdosierung profitiert. Die Marktgröße für Darbepoetin alfa im Markt für Erythropoietin-Medikamente wird bis 2031 voraussichtlich mit einer CAGR von 13,67 % wachsen, unterstützt durch wöchentliche bis zweiwöchentliche Dosierung und Einsatz über mehrere Indikationen. Andere Produkte, einschließlich neuartiger glykoengineering-Varianten wie Loncipoetin alfa von 3SBio, werden voraussichtlich die Premium-Langwirktier stärken, unterstützt durch Adhärenzvorteile und niedrigere Dosierungshäufigkeit nach der Zulassung im März 2026 in China.

Nach Anwendung: Nierenerkrankungen bleiben die Kernbedarfsbasis

Nierenerkrankungen werden voraussichtlich im Jahr 2025 einen Anteil von 43,24 % ausmachen und damit die größte Anwendung im Markt für Erythropoietin-Medikamente darstellen, aufgrund der starken klinischen Verbindung zwischen CKD-Progression und Anämiebelastung, insbesondere bei dialyseabhängigen Patienten. KDIGO stellte fest, dass die Anämieprävalenz mit nachlassender Nierenfunktion stark ansteigt und in Stadium G5 sehr häufig wird, während die Leitlinie die ESA-Einleitung bei CKD-G5D-Patienten unterstützt, wenn der Hämoglobinwert auf 9,0 bis 10,0 g/dL fällt. Krebs wird voraussichtlich das schnellste Anwendungswachstum mit einer CAGR von 12,35 % bis 2031 verzeichnen, obwohl Behandlungsabsicht und Sicherheitserwägungen die Einführung weiterhin prägen. Die WHO unterstützte keine erweiterte Aufnahme in die Liste der unentbehrlichen Arzneimittel für chemotherapieinduzierte Anämie, während ASCO und ASH den ESA-Einsatz bei nicht-kurativer Chemotherapie weiterhin unterstützen, wenn die Reduzierung des Transfusionsbedarfs klinisch wichtig ist; Neurologie bleibt begrenzt, und perioperative Anämie könnte an Relevanz gewinnen, wenn sich Protokolle zum Blutmanagement in Krankenhäusern ausweiten.

Nach Endnutzer: Die Versorgungserbringung verlagert sich schrittweise über Krankenhäuser hinaus

Krankenhäuser werden voraussichtlich im Jahr 2025 einen Anteil von 48,67 % halten und damit die führende Endnutzergruppe im Markt für Erythropoietin-Medikamente darstellen, aufgrund integrierter nephrologischer und onkologischer Dienste, etablierter Überwachung und fachärztlich geführtem Dosismanagement. Dialysezentren bleiben der nächste wichtige Kanal, da sie wiederkehrende Anämieversorgung konzentrieren und Lieferantenverträge in großem Maßstab aushandeln, während Fachkliniken die stationäre Versorgung und das ambulante Anämiemanagement überbrücken. Die Marktgröße für häusliche Pflegeeinrichtungen im Markt für Erythropoietin-Medikamente wird bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen und damit den am schnellsten wachsenden Endnutzerkanal darstellen. KDIGO 2026 unterstützt diesen Wandel, indem es die subkutane Verabreichung für Nicht-Hämodialyse-CKD-Patienten und CKD-G5PD-Patienten empfiehlt, was Selbstverabreichungswege stärkt und gleichzeitig Krankenhäuser in die umfassendere Versorgungsaufsicht einbezieht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,86 % am Markt für Erythropoietin-Medikamente und behauptete seine Position als größter regionaler Beitragender. Die Region profitiert von einer dichten Dialyseinfrastruktur, breiter Erstattungsabdeckung und etabliertem Einsatz von erythropoiesestimulierenden Wirkstoffen (ESA) in der nephrologischen und onkologischen Versorgung. Die Vereinigten Staaten bleiben der Ankermarkt, wo Originatorprodukte und Biosimilars innerhalb eines reifen Behandlungsrahmens konkurrieren, während Kanada und Mexiko inkrementelle Nachfrage hinzufügen, die durch öffentliche Beschaffung und Erstattungsgestaltung geprägt ist.

Europa und Asien-Pazifik definieren die nächste Wettbewerbsphase im Markt für Erythropoietin-Medikamente. Europa wird weiterhin durch alternde Bevölkerungen, strukturiertes Krankheitsmanagement und langjährigen Einsatz von Originator- und Biosimilar-ESA unterstützt, wobei das Vereinigte Königreich, Deutschland und Frankreich aufgrund etablierter Versorgungspfade in der Nierenmedizin und protokollgesteuertem Anämiemanagement wichtige Märkte bleiben. Das Update der UK Kidney Association aus dem Jahr 2025 behielt ESA als Erstlinientherapie bei und positionierte Hypoxie-induzierbare Faktor-Prolylhydroxylase-Inhibitoren (HIF-PHI) als zusätzliche Option statt als vollständigen Ersatz, was dazu beiträgt, die ESA-Nachfrage kurzfristig zu erhalten. Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 14,56 % wachsen, unterstützt durch Chinas Dialyseexpansion, Indiens Biosimilar-Versorgungsstärke und breitere Anämiemanagementbemühungen in sich entwickelnden Gesundheitssystemen. In China berichtete 3SBio im Jahr 2025 über einen Anteil von 39,6 % am inländischen Markt für rekombinantes humanes Erythropoietin (rhEPO) durch seine Marken Yibiao und Epiao, und die Langwirkzulassung vom März 2026 fügt diesem Franchise eine Premium-Schicht hinzu.

Der Nahe Osten und Afrika sowie Südamerika bieten ungleichmäßige, aber bedeutende Expansionsmöglichkeiten im Markt für Erythropoietin-Medikamente. Die Nachfragegrundlagen bleiben in diesen Regionen stark, da die CKD-Belastung hoch ist und der Zugang zur Anämiebehandlung in vielen Ländern unter dem klinischen Bedarf liegt. Nordafrika und der Nahe Osten verzeichneten mit 18,0 % die weltweit höchste altersstandardisierte CKD-Prävalenz, was auf ein langfristiges Nachfragepotenzial hinweist, auch wenn Infrastrukturlücken die unmittelbare Einführung verlangsamen.

Wettbewerbslandschaft

Der Markt für Erythropoietin-Medikamente weist eine mäßig fragmentierte Struktur auf, wobei einige Originatorunternehmen starke Markenpositionen behalten, während eine breitere Gruppe von Biosimilar-Lieferanten den Preisdruck verstärkt. Amgen, F. Hoffmann-La Roche und Johnson & Johnson bleiben prominent, da ihre Produkte tief in etablierte Behandlungspfade und Formulierungen in einkommensstarken Märkten integriert sind. Diese Unternehmen halten stärkere Positionen dort, wo Arztvertrautheit, Ergebnishistorie und institutionelle Beschaffungsbeziehungen die Stückpreiserwägungen überwiegen. Indische, chinesische und koreanische Hersteller erweitern weiterhin die Wettbewerbslandschaft, indem sie kostengünstigere Alternativen über inländische und Exportkanäle anbieten, was den Markt wettbewerbsfähiger macht und gleichzeitig die Nachfrage nach Premium-Langwirkmarken aufrechterhält.

Unternehmen priorisieren Produktdifferenzierung, anstatt sich nur auf Preisverteidigung zu verlassen. Roches langwirkendes Mircera behält weiterhin seinen Wert, da seine niedrigere Dosierungshäufigkeit die Effizienz des Klinikbetriebs unterstützt und die Patientenbelastung reduziert. Die Zulassung von Loncipoetin alfa durch 3SBio im März 2026 in China würde seine Position über die standardmäßige Versorgung mit rekombinantem humanem Erythropoietin (rhEPO) hinaus stärken, unterstützt durch eine Halbwertszeit von 120 Stunden und ein zweiwöchentliches Dosierungsprofil. Das Unternehmen berichtete auch über einen Umsatz von 17,7 Milliarden RMB (2,4 Milliarden USD) im Jahr 2025 und eine Forschungs- und Entwicklungsinvestition von 1,52 Milliarden RMB (206,1 Millionen USD), was darauf hindeutet, dass regionale Marktführer den Cashflow aus etablierten ESA-Franchises nutzen, um die nächste Phase der Differenzierung zu finanzieren. Sandoz hat einen partnerschaftsorientierten Ansatz gewählt, wobei Samsung Bioepis im März 2026 eine Vereinbarung über bis zu fünf Biosimilar-Kandidaten der nächsten Generation ankündigte, um die Skalierung im globalen Biologika-Wettbewerb zu unterstützen.

Der Wettbewerbsdruck im Markt für Erythropoietin-Medikamente kommt aus zwei Richtungen: kostengünstigere Biosimilar-Expansion und höherwertige Langwirkinnovation. Öffentliche Ausschreibungen in Schwellenmärkten bevorzugen Lieferanten, die wettbewerbsfähige Preise mit zuverlässiger Fertigung und Pharmakovigilanz-Unterstützung kombinieren können. Entwickelte Märkte bleiben stabiler, aber Kaufentscheidungen berücksichtigen zunehmend die Verabreichungseffizienz und die Gesamtversorgungskosten. Die stärksten kurzfristigen Chancen werden voraussichtlich in Langwirkformulierungen, Unterstützung der Heimverabreichung und unterversorgten Nierenversorgungssystemen entstehen, in denen der Patientenzugang noch nicht dem klinischen Bedarf entspricht.

Branchenführer im Markt für Erythropoietin-Medikamente

Amgen Inc.

F. Hoffmann-La Roche Ltd.

Johnson & Johnson

Pfizer Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: 3SBio berichtete über einen Umsatz von 17,7 Milliarden RMB (2,4 Milliarden USD) im Jahr 2025, ein Anstieg von 94,3 % im Jahresvergleich, und hielt einen Anteil von 39,6 % am rhEPO-Markt des chinesischen Festlands.

- März 2026: Chinas NMPA genehmigte die Loncipoetin-alfa-Injektion NuPIAO als das erste inländische innovative langwirkende rekombinante EPO-Klasse-1-Präparat mit zweiwöchentlicher Dosierung für geeignete Hämodialysepatienten des Landes.

- März 2026: Samsung Bioepis und Sandoz schlossen eine globale Vereinbarung zur Lizenzierung, Entwicklung und Vermarktung von bis zu fünf Biosimilar-Kandidaten der nächsten Generation.

- Januar 2026: KDIGO veröffentlichte seine Leitlinie 2026 zur Anämie bei chronischer Nierenerkrankung, bekräftigte ESA als Erstlinienbehandlung gegenüber HIF-PHI und legte Hämoglobin-Zielobergrenzen bei 11,5 g/dL fest.

- April 2025: Die Huons Group erhöhte ihren Anteil an PanGen Biotech auf 36,7 % und vertiefte damit die Integration der EPO-Biosimilar-Fertigung und CDMO-Kapazitäten von PanGen.

Berichtsumfang des globalen Marktes für Erythropoietin-Medikamente

Gemäß dem Berichtsumfang ist Erythropoietin (EPO) ein Glykoproteinhormon, das hauptsächlich von den Nieren produziert wird und das Knochenmark zur Produktion roter Blutkörperchen anregt. Die synthetisierte oder rekombinante Form (rhEPO) ist ein verschreibungspflichtiges Medikament zur Behandlung von Anämie im Zusammenhang mit chronischer Nierenerkrankung, Chemotherapie und HIV-Behandlungen sowie zur Reduzierung des Bedarfs an Bluttransfusionen bei Hochrisikoeingriffen.

Der Markt für Erythropoietin-Medikamente ist nach Typ, Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ umfasst der Markt Biologika und Biosimilars. Nach Produkt ist der Markt in Epoetin alfa, Epoetin beta, Darbepoetin alfa, Methoxy-Polyethylenglykol-Epoetin beta und andere Erythropoietin-Produkte segmentiert. Nach Anwendung ist der Markt in Nierenerkrankungen, Krebs, Neurologie und andere Anwendungen kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Dialysezentren, Fachkliniken, häusliche Pflegeeinrichtungen und andere Endnutzer segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Biologika |

| Biosimilars |

| Epoetin alfa |

| Epoetin beta |

| Darbepoetin alfa |

| Methoxy-Polyethylenglykol-Epoetin beta |

| Andere Erythropoietin-Produkte |

| Nierenerkrankungen |

| Krebs |

| Neurologie |

| Andere Anwendungen |

| Krankenhäuser |

| Dialysezentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Biologika | |

| Biosimilars | ||

| Nach Produkt | Epoetin alfa | |

| Epoetin beta | ||

| Darbepoetin alfa | ||

| Methoxy-Polyethylenglykol-Epoetin beta | ||

| Andere Erythropoietin-Produkte | ||

| Nach Anwendung | Nierenerkrankungen | |

| Krebs | ||

| Neurologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Dialysezentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Erythropoietin-Medikamente im Jahr 2026?

Die Marktgröße für Erythropoietin-Medikamente beträgt im Jahr 2026 21,02 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 11,65 % 36,48 Milliarden USD erreichen.

Was treibt die Nachfrage nach Erythropoietin-Therapien am stärksten an?

Der größte Nachfragetreiber ist die zunehmende Belastung durch chronische Nierenerkrankung und damit verbundene Anämie, unterstützt durch 788 Millionen Erwachsene, die im Jahr 2025 mit chronischer Nierenerkrankung leben.

Welche Produktgruppe wächst bis 2031 am schnellsten?

Biosimilars sind der am schnellsten wachsende Typ mit einer CAGR von 14,53 %, während Darbepoetin alfa das am schnellsten wachsende Produkt mit einer CAGR von 13,67 % bis 2031 ist.

Warum bleibt Nierenerkrankung das größte Anwendungsgebiet?

Nierenerkrankungen hielten im Jahr 2025 einen Anteil von 43,24 %, da Anämie mit dem Fortschreiten der chronischen Nierenerkrankung sehr häufig wird, insbesondere bei dialyseabhängigen Patienten.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 14,56 % bis 2031 verzeichnen, unterstützt durch Chinas Dialysewachstum und Asiens Biosimilar-Fertigungsbasis.

Wie verändert sich der Wettbewerb in diesem Bereich?

Der Wettbewerb verlagert sich in 2 Richtungen: kostengünstigere Biosimilar-Expansion und höherwertige Langwirkprodukte, wobei Unternehmen wie 3SBio und Sandoz Produktentwicklung und Partnerschaften nutzen, um ihre Position zu stärken.

Seite zuletzt aktualisiert am: