Marktgröße und Marktanteil der Telekommunikationsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

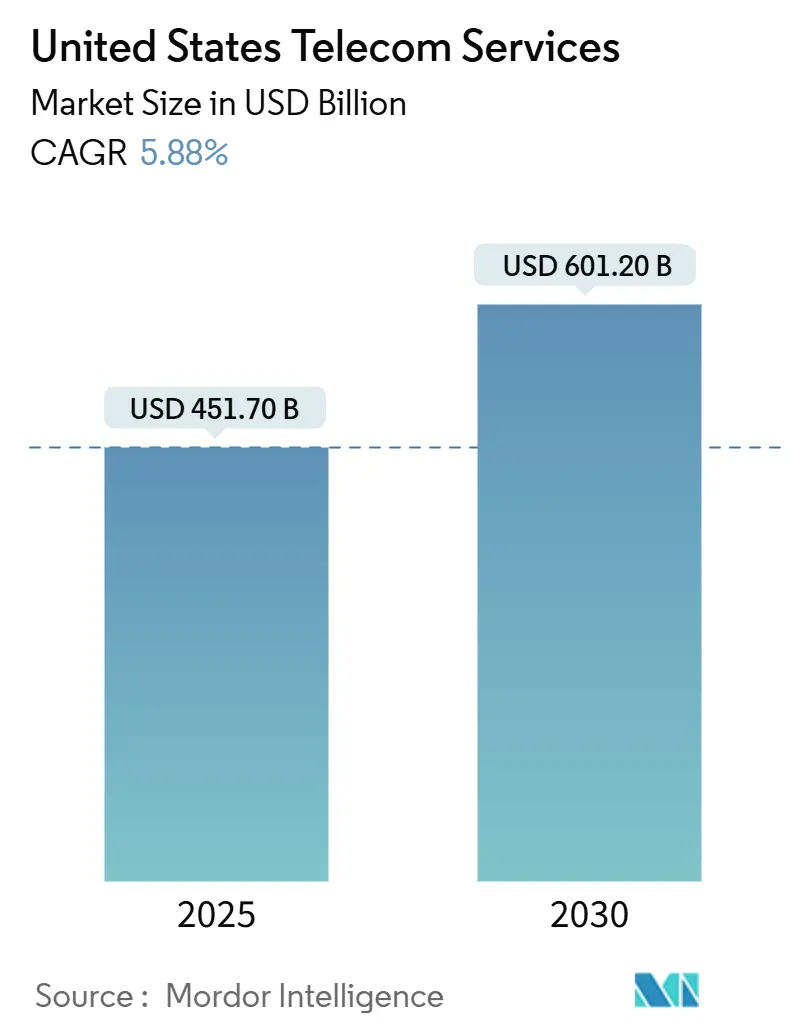

| Marktgröße (2025) | 451.70 Milliarden US-Dollar |

| Marktgröße (2030) | 601.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Telekommunikationsdienstleistungen in den USA beläuft sich im Jahr 2025 auf 451,7 Milliarden USD und soll bis 2030 auf 601,2 Milliarden USD anwachsen, was einer CAGR von 5,88 % entspricht. Starke Impulse kommen vom bundesweiten Rollout eigenständiger 5G-Netze, der steigenden Nachfrage nach privaten Mobilfunknetzen sowie dem wachsenden Bandbreitenbedarf durch generative KI-Rechenzentren. Bundesförderungen durch das BEAD-Programm in Höhe von 42,45 Milliarden USD beschleunigen den Glasfaserausbau, während Spektrum-Sharing-Rahmenwerke wie CBRS und das 6-GHz-Band die Eintrittsbarrieren für Nischenanbieter senken. Die Wettbewerbsgrenzen zwischen Netzbetreibern, Kabelanbietern, Hyperscalern und Satellitenfirmen verschwimmen zunehmend, da Unternehmen darum wetteifern, Festnetz-, Mobilfunk- und Edge-Cloud-Kapazitäten zu bündeln. Regulatorische Initiativen, die versteckte Gebühren einschränken und die Netzneutralität wiederherstellen, erzeugen Kostendruck, fördern jedoch gleichzeitig das Vertrauen der Verbraucher und die langfristige Dienstleistungsnutzung.

Wichtigste Erkenntnisse des Berichts

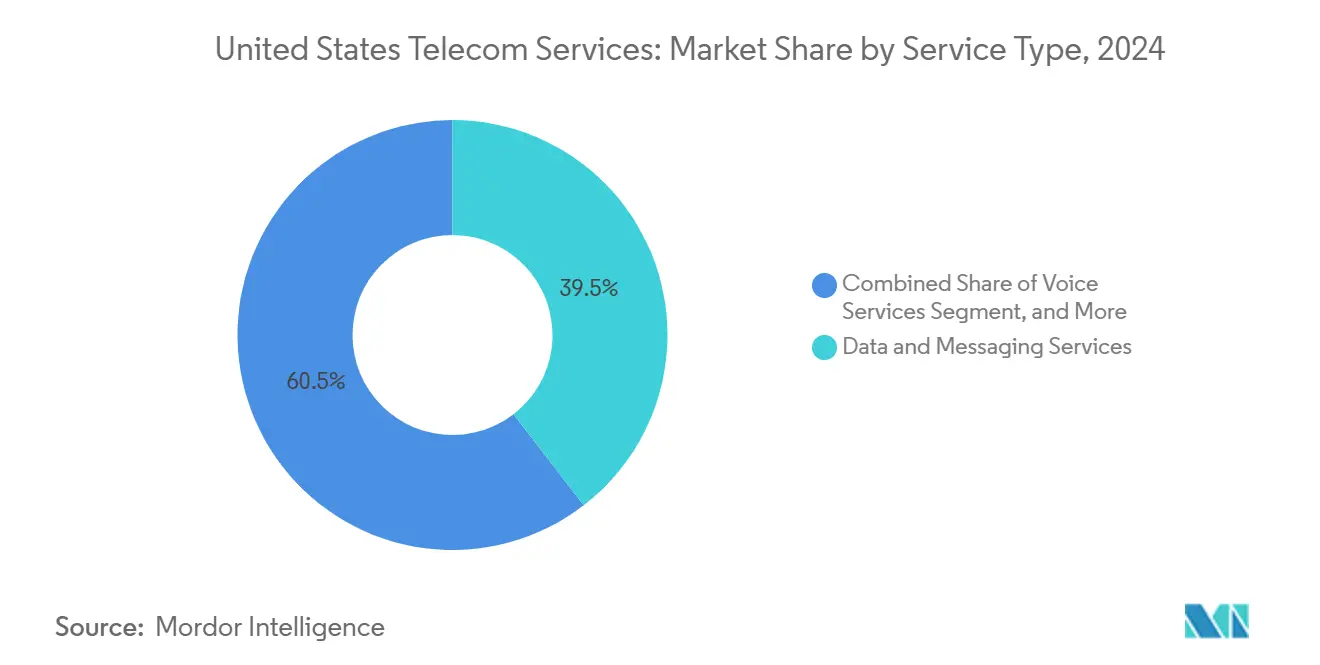

- Nach Dienstleistungsart führten Daten- und Nachrichtendienste im Jahr 2024 mit einem Umsatzanteil von 39,54 % und sollen bis 2030 mit einer CAGR von 8,67 % wachsen.

- Nach Übertragungsart dominierte die leitungsgebundene Infrastruktur im Jahr 2024 mit einem Marktanteil von 47,22 % am Markt für Telekommunikationsdienstleistungen in den USA und soll bis 2030 mit einer CAGR von 6,02 % wachsen.

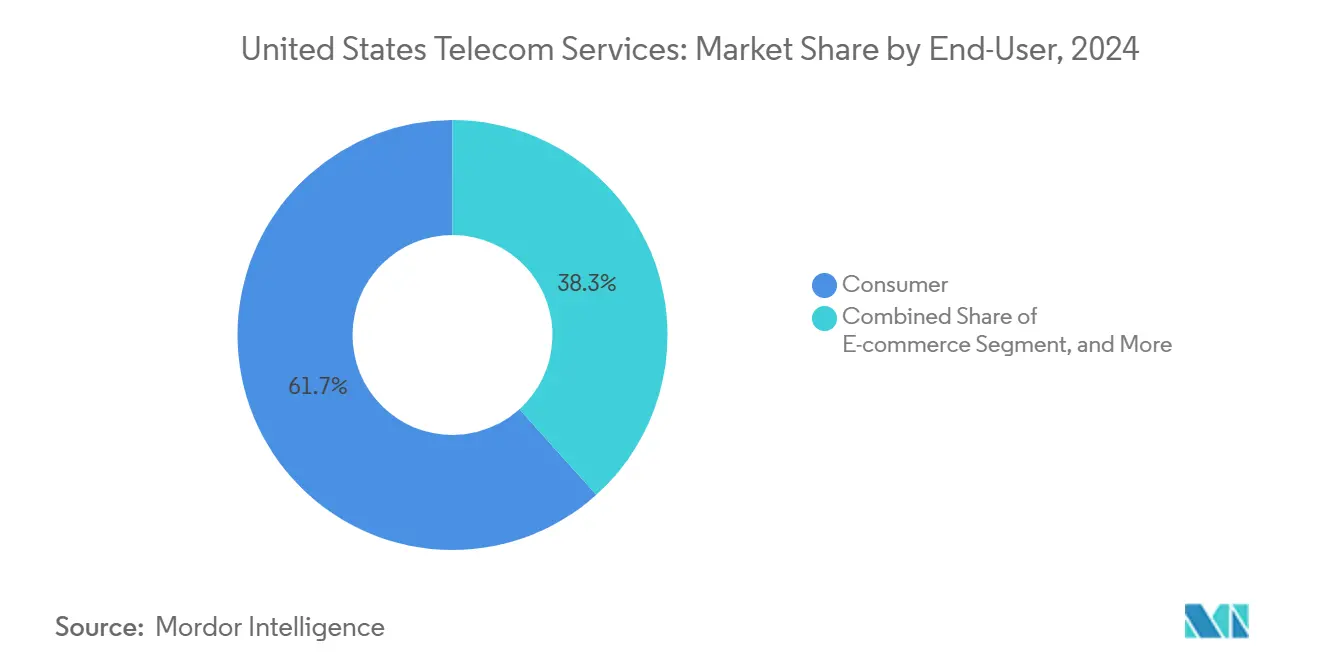

- Nach Endnutzer trug das Verbrauchersegment 61,66 % des Umsatzes im Jahr 2024 bei, während der E-Commerce bis 2030 die höchste CAGR von 7,24 % erzielen soll.

Trends und Erkenntnisse zum Markt für Telekommunikationsdienstleistungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Rollout eigenständiger 5G-Kernnetzwerke | +1.2% | National, mit frühen Gewinnen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausbau des Festfunk-Breitbandzugangs für unterversorgte ländliche Haushalte | +0.8% | Ländliches Amerika, insbesondere BEAD-förderfähige Volkszählungsblöcke | Langfristig (≥ 4 Jahre) |

| Unternehmensnachfrage nach privaten Mobilfunknetzen und Edge-Cloud-Integration | +1.5% | National, konzentriert in Fertigungs- und Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Steigender Bandbreitenbedarf durch generative KI-Rechenzentren | +1.1% | Regionale Cluster in Virginia, Texas, Oregon und North Carolina | Mittelfristig (2–4 Jahre) |

| Infrastrukturfinanzierung über das Programm zur Breitbandgerechtigkeit, zum Zugang und zur Bereitstellung (BEAD) | +0.9% | Bundesstaatsspezifisch, mit Priorität für nicht versorgte und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Spektrum-Sharing-Rahmenwerke (CBRS, 6 GHz) zur Förderung neuer Marktteilnehmer | +0.4% | National, mit auf Industriezonen konzentrierter Unternehmensadoption | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Rollout eigenständiger 5G-Kernnetzwerke

Das eigenständige Netz von T-Mobile deckt bereits 300 Millionen Amerikaner ab und verschafft dem Betreiber einen Zeitvorteil beim Network Slicing für industrielles IoT.[1]T-Mobile US Pressezentrum, "Meilenstein bei der landesweiten eigenständigen 5G-Abdeckung," t-mobile.com Die Verzögerung des eigenständigen Starts von Verizon auf 2025 unterstreicht Integrationsschwierigkeiten, mit denen auch kleinere Netzbetreiber konfrontiert sein könnten. Unternehmen, die eigenständige Netze einsetzen, beobachten Latenzreduzierungen von nahezu 40 % im Vergleich zu nicht eigenständigem 5G, was Echtzeit-Analysen in Pilotprojekten für autonome Mobilität ermöglicht. Bundesverträge, die an NIST-Cybersicherheitsrahmenwerke geknüpft sind, erhöhen die Compliance-Komplexität, sichern jedoch dauerhafte Einnahmequellen. Insgesamt positioniert der Schwung bei eigenständigen Netzen den Markt für Telekommunikationsdienstleistungen in den USA dazu, ultra-zuverlässige Kommunikation mit geringer Latenz in den Bereichen intelligente Fertigung, Telemedizin und vernetzte Fahrzeuge zu monetarisieren.

Unternehmensnachfrage nach privaten Mobilfunknetzen und Edge-Cloud-Integration

Die Anzahl privater 5G-Standorte stieg im Jahr 2024 um 180 % im Jahresvergleich, da Fabriken und Lagerhäuser WLAN durch deterministische Konnektivität für autonome Fahrzeuge ersetzten.[2]Microsoft Corporation, "Investition von 3,3 Milliarden USD in KI-Infrastruktur in Wisconsin," microsoft.com Edge-Rechenknoten senken die Roundtrip-Latenz auf unter 10 Millisekunden – ein Schwellenwert, der für die Echtzeit-Qualitätssicherung in der Halbleiter- und Pharmafertigung entscheidend ist. Das 5G-to-Next-G-Programm des Verteidigungsministeriums im Wert von 600 Millionen USD validiert die Architektur, während die FedRAMP-Zertifizierung unzureichend vorbereitete Anbieter herausfiltert. Hyperscaler gehen Partnerschaften mit Netzbetreibern ein, um Edge-Dienste vorab zu integrieren, und definieren den Markt für Telekommunikationsdienstleistungen in den USA als End-to-End-Plattform statt als bloßes Konnektivitäts-Versorgungsunternehmen neu.

Steigender Bandbreitenbedarf durch generative KI-Rechenzentren

Trainingsworkloads für generative KI erfordern eine mehr als 1.000-mal höhere Bandbreite als typische Unternehmensanwendungen, was hyperscale Bauprojekte in Northern Virginia und dem Texas Triangle antreibt. Microsofts Investitionszusage von 3,3 Milliarden USD in Wisconsin verdeutlicht das Ausmaß der erforderlichen Netzaufrüstungen für 400-Gbps-Glasfaserstrecken. Regionale Engpässe bei Glasfasersträngen treiben die Preise in die Höhe und schaffen Premium-Umsatzmöglichkeiten für Anbieter im mittleren Netzbereich. Umweltvorschriften, die die Nutzung erneuerbarer Energien vorschreiben, beeinflussen die Standortwahl und lenken den Netzausbau in wind- und sonnenreiche Bundesstaaten. Der Clustereffekt sichert langfristige Verkehrsvolumina und gewährleistet nachhaltiges Wachstumspotenzial für den Markt für Telekommunikationsdienstleistungen in den USA.

Infrastrukturfinanzierung über das BEAD-Programm

Die Mittelzuweisung des BEAD-Programms in Höhe von 42,45 Milliarden USD ist stark auf Glasfaser ausgerichtet und prägt die Auftragsbücher der Lieferanten bis 2030.[3]Nationale Telekommunikations- und Informationsverwaltung, "Programm zur Breitbandgerechtigkeit, zum Zugang und zur Bereitstellung," ntia.doc.gov Allein Texas wird 3,3 Milliarden USD einsetzen, um 1,5 Millionen nicht versorgte Anschlüsse zu erreichen. Buy-America-Klauseln treiben die Materialkosten in die Höhe, beleben jedoch inländische Kabelwerke und lindern schrittweise Versorgungsengpässe. Planbare mehrjährige Finanzierungen geben kleineren ländlichen Anbietern die Zuversicht zur Skalierung, während Bauunternehmen Planungssicherheit beim Arbeitskräftebedarf genießen. Insgesamt unterstützt BEAD eine grundlegende Erweiterung des Marktfußabdrucks für Telekommunikationsdienstleistungen in den USA in bisher wirtschaftlich unrentable Regionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerungen beim Glasfaserausbau und Arbeitskräftemangel | -0.7% | National, besonders ausgeprägt in ländlichen und bergigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei versteckten Gebühren und Wiederherstellung der Netzneutralität | -0.4% | National, mit nach Betreibergröße variierenden Compliance-Kosten | Mittelfristig (2–4 Jahre) |

| Rückgang des traditionellen Sprach-ARPU | -0.3% | National, beschleunigt in städtischen Märkten mit hoher Mobilfunkdurchdringung | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch Satelliten-Breitband in abgelegenen Gebieten | -0.2% | Ländliches Amerika, insbesondere Gebiete jenseits der Glasfaserausbaureichweite | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerungen beim Glasfaserausbau und Arbeitskräftemangel

Die Preise für Glasfaserkabel stiegen im Jahr 2024 um 35 %, während die Löhne für Fachkräfte um 18 % kletterten, da Betreiber um knappe Arbeitskräfte konkurrierten. Bergige Strecken kosten bis zu 60 % mehr als Flachlandbauten, was zu Terminverzögerungen von mehr als sechs Monaten bei 40 % der Projekte führt. Lohnvorschriften im Rahmen von BEAD verschärfen den Auftragnehmerengpass und veranlassen Netzbetreiber, Materialien zu bevorraten und Betriebskapital zu binden. Trotz dieser Hürden halten die langfristigen Kapazitätsvorteile Glasfaserausbauten wirtschaftlich sinnvoll, wenn auch mit höherer Kapitalintensität für den Markt für Telekommunikationsdienstleistungen in den USA.

Regulatorische Kontrolle bei versteckten Gebühren und Wiederherstellung der Netzneutralität

Die Durchsetzungsmaßnahmen der FCC sicherten im Jahr 2024 Verbrauchererstattungen in Höhe von 2,9 Milliarden USD und zwangen Netzbetreiber, Aktivierungs- und Upgrade-Gebühren abzuschaffen. Netzneutralitätsregeln verbieten bezahlte Priorisierung, was Nebeneinnahmen schmälert und den Aufwand für das Verkehrsmanagement erhöht. Compliance-Prüfungen erfordern nun detaillierte Nachweise nichtdiskriminierender Behandlung, was die Betriebskosten erhöht, insbesondere für kleinere Betreiber. Obwohl Transparenz das Nutzervertrauen stärkt, dämpft der kurzfristige Margenrückgang das Wachstum des Marktes für Telekommunikationsdienstleistungen in den USA.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste gestalten die Konnektivität neu

Daten- und Nachrichtendienste erzielten im Jahr 2024 einen Umsatzanteil von 39,54 % im Markt für Telekommunikationsdienstleistungen in den USA und übertrafen alle anderen Kategorien mit einer CAGR-Prognose von 8,67 % bis 2030. Sprachdienste behalten einen Umsatzanteil von 25 %, da Flatrate-Pakete die Einzelpreisgestaltung verschleiern, und Pay-TV verliert weiterhin Marktanteile an Streaming-Aggregate. Das historische Wachstum zeigt, dass sich Datendienste von 6,2 % im Zeitraum 2019–2024 auf das aktuelle Tempo beschleunigt haben, angetrieben durch Cloud-Migrationen und IoT-Volumina, die gesicherte Bandbreite erfordern.

Innerhalb der Datendienste monetarisiert 5G-verbessertes mobiles Breitband Kapazitätsgewinne durch Premium-Tarife, während Festnetz-Datendienste auf SD-WAN für Unternehmen und dedizierten Internetzugang abzielen. Die Einhaltung bundesstaatlicher Sicherheitsvorschriften positioniert zertifizierte Netzbetreiber für den Gewinn staatlicher Aufträge und stärkt die Vorrangstellung von Datendiensten im Markt für Telekommunikationsdienstleistungen in den USA. Die überlegene Skalierbarkeit des Segments sichert seinen Status als Wachstumsmotor und Innovationsfeld für aufkommende Anwendungsfälle wie immersive erweiterte Realität und vernetzte Robotik.

Nach Übertragungsart: Glasfasergeführte leitungsgebundene Netze behalten die Oberhand

Die leitungsgebundene Infrastruktur erzielte im Jahr 2024 einen Umsatzanteil von 47,22 % und soll mit einer CAGR von 6,02 % wachsen. Glasfaser bis zum Gebäude dominiert dichte Ballungsräume, wo die Wirtschaftlichkeit von Mehrfamilienhäusern Tiefbauarbeiten rechtfertigt, während Legacy-Kupfer hauptsächlich in unternehmensinternen Punkt-zu-Punkt-Verbindungen fortbesteht. Drahtlose Übertragung, die Makrozellen und Satelliten umfasst, bleibt für Mobilität und Fernabdeckung unverzichtbar, doch Spektrumgrenzen schränken ihre Fähigkeit ein, Glasfaser bei bandbreitenintensiven Workloads zu ersetzen.

Die Marktgröße für leitungsgebundene Ausbauten im Markt für Telekommunikationsdienstleistungen in den USA profitiert von günstigen Kostenkurven, da die Gerätepreise mit dem Volumen sinken und Open-Access-Richtlinien sich verbreiten. CBRS-fähige Hybridnetze verwischen die Grenze zwischen leitungsgebunden und drahtlos weiter und optimieren die Rückführung dort, wo Tiefbauarbeiten nicht möglich sind. Satelliten-LEO-Konstellationen erhöhen die Ausfallsicherheit, bleiben jedoch bandbreitenbeschränkt, sodass Glasfaser bei unternehmenskritischer Konnektivität klar in Führung bleibt.

Nach Endnutzer: Verbraucher dominieren, während E-Commerce boomt

Verbraucher generierten im Jahr 2024 einen Umsatzanteil von 61,66 %, was die weit verbreitete Breitbandnutzung und steigende Durchschnittsausgaben für Premium-Geschwindigkeitstarife widerspiegelt. Unternehmens- und öffentliche Sektorsegmente teilen den Rest, wobei der E-Commerce bis 2030 eine CAGR von 7,24 % erzielen soll, gestützt durch Edge-Rechenknoten, die die Lieferzeiten auf der letzten Meile verkürzen. Fertigung, Energie und Gesundheitswesen folgen mit einem stetigen Wachstum von 4–6 %, das durch regulatorische Genehmigungen und Investitionsbudgetierungszyklen bestimmt wird.

Das Verbraucherwachstum verlangsamt sich, da das städtische Breitband nahezu gesättigt ist, doch Gamer und 4K-Streaming-Haushalte upgraden weiterhin ihre Tarife. E-Commerce-Akteure sehen Netzlatenz als Differenzierungsmerkmal für das Kundenerlebnis und investieren in lokale Edge-Zonen, die die Beziehungen zu Netzbetreibern vertiefen. Digitale Gleichstellungsprojekte des öffentlichen Sektors im Rahmen von BEAD erweitern die Endnutzerbasis weiter und stärken die langfristige Widerstandsfähigkeit des Marktes für Telekommunikationsdienstleistungen in den USA.

Geografische Analyse

Die regionale Leistung variiert stark im Markt für Telekommunikationsdienstleistungen in den USA. Der Nordosten und die Westküste erzielen den höchsten ARPU, unterstützt durch dichte Technologie-Ökosysteme, die Redundanz und Latenz unter 10 Millisekunden priorisieren. Der Südosten ist mit einer CAGR von 6,8 % der am schnellsten wachsende Bereich, da Bevölkerungszuzüge, die Rückverlagerung der Fertigung und der Bau von Rechenzentren die Nachfrage nach Glasfaserverbindungen ankurbeln.

Ländliche Landkreise im Mountain West und in den Great Plains profitieren überproportional von BEAD-Zuschüssen, die häufig 1.000 USD pro nicht versorgtem Anschluss übersteigen. Der industrielle Mittelwesten nutzt private Netze für Automobil- und Logistikwerke, während das Texas Triangle eine Verdichtung des Drahtlosnetzes absorbiert, um ein jährliches Bevölkerungswachstum von 2 % zu unterstützen.

FCC-Kartierungen zeigen, dass 21,3 Millionen Amerikaner noch keinen 25/3-Mbps-Dienst haben. Stammesgebiete und bergige Regionen stellen die schwierigsten Ausbauprojekte dar, wobei das Gelände die Kosten um bis zu 60 % erhöht. Californias strenge Umweltprüfungen verlängern typische Glasfasergenehmigungen um acht Monate und unterstreichen das Zusammenspiel zwischen staatlichen Vorschriften und der Ausbaugeschwindigkeit im Markt für Telekommunikationsdienstleistungen in den USA.

Wettbewerbslandschaft

Der Markt für Telekommunikationsdienstleistungen in den USA weist eine moderate Konzentration auf: Die vier größten Betreiber halten 65 % des Mobilfunkumsatzes. Skalenvorteile entstehen für Unternehmen, die bundesweite Glasfaser, Mittelband-Spektrum und Cloud-Partnerschaften verbinden. T-Mobiles Vorsprung bei eigenständigem 5G erschließt frühe Unternehmens-Slicing-Verträge, während Verizon verstärkt auf Glasfaser in Vororten setzt, um Kapazitätsgrenzen beim Festfunk-Breitband auszugleichen. AT and T richtet sich auf Hyperscaler aus, um Edge-Kerne gemeinsam zu betreiben, und Kabelbetreiber wie Charter setzen auf ländliche Glasfaser, um sich über den Kabelmodemmarkt hinaus zu diversifizieren.

Zu den Disruptoren zählen Satellitenanbieter mit Genehmigung für mobile Dienste, Cloud-Anbieter mit schlüsselfertigen privaten 5G-Lösungen und Nischenanbieter, die CBRS für vertikale Märkte nutzen. Open-RAN-Tests zielen darauf ab, die Abhängigkeit von Anbietern zu verringern und die Funktionsbereitstellung zu beschleunigen. Strategische Schritte konzentrieren sich auf Spektrumauktionen, Infrastruktur-Sharing-Vereinbarungen und KI-gestützte Netzautomatisierung zur Senkung der Betriebskosten.

Insgesamt fördert der Wettbewerbsdruck Innovationen und erhält gleichzeitig Raum für spezialisierte Marktteilnehmer, was einen dynamischen und dennoch disziplinierten Markt für Telekommunikationsdienstleistungen in den USA aufrechterhält.

Marktführer der Telekommunikationsdienstleistungen in den Vereinigten Staaten

Verizon Communications Inc.

Comcast Corporation

Charter Communications Inc.

T-Mobile US Inc.

Lumen Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Verizon reservierte 2,1 Milliarden USD für den Glasfaserausbau in Vororten mit dem Ziel, bis 2027 3 Millionen Anschlüsse zu erreichen.

- September 2025: T-Mobile schloss die Übernahme von Ka'ena Corporation für 1,35 Milliarden USD ab und gewann damit 5 Millionen Prepaid-Abonnenten hinzu.

- Juli 2025: Charter verpflichtete sich bis 2028 zu einem Glasfaserausbau im ländlichen Raum in Höhe von 5 Milliarden USD in Zusammenarbeit mit lokalen Elektrogenossenschaften.

- Juni 2025: Starlink erhielt die FCC-Genehmigung für mobile Satellitendienste, die eine Direktverbindung zu Mobiltelefonen ermöglichen.

Berichtsumfang des Marktes für Telekommunikationsdienstleistungen in den Vereinigten Staaten

| Sprachdienste | Leitungsgebunden |

| Drahtlos | |

| Daten- und Nachrichtendienste | Mobile Datendienste |

| Festnetz-Datendienste | |

| Pay-TV und OTT-Dienste |

| Leitungsgebunden | Glasfaser |

| Kupferkabel | |

| Drahtlos | Mobilfunknetze |

| Satellitenkommunikation |

| Verbraucher | |

| Unternehmen | Fertigung |

| Energie und Versorgung | |

| Transport und Logistik | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| E-Commerce | |

| Sonstige |

| Nach Dienstleistungsart | Sprachdienste | Leitungsgebunden |

| Drahtlos | ||

| Daten- und Nachrichtendienste | Mobile Datendienste | |

| Festnetz-Datendienste | ||

| Pay-TV und OTT-Dienste | ||

| Nach Übertragungsart | Leitungsgebunden | Glasfaser |

| Kupferkabel | ||

| Drahtlos | Mobilfunknetze | |

| Satellitenkommunikation | ||

| Nach Endnutzer | Verbraucher | |

| Unternehmen | Fertigung | |

| Energie und Versorgung | ||

| Transport und Logistik | ||

| Öffentlicher Sektor | ||

| Gesundheitswesen | ||

| E-Commerce | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die US-Ausgaben für Telekommunikationsdienstleistungen im Jahr 2025?

Die Marktgröße für Telekommunikationsdienstleistungen in den USA erreicht im Jahr 2025 451,7 Milliarden USD.

Wie hoch ist das prognostizierte Wachstumstempo bis 2030?

Der Gesamtumsatz soll auf 601,2 Milliarden USD steigen, was einer CAGR von 5,88 % entspricht.

Welches Segment wächst am schnellsten?

Daten- und Nachrichtendienste weisen mit 8,67 % die höchste CAGR bis 2030 auf.

Warum ist eigenständiges 5G für Unternehmen wichtig?

Eigenständige Kernnetzwerke ermöglichen Network Slicing und liefern eine Latenz unter 10 Millisekunden, die für industrielles IoT und Echtzeit-Analysen unerlässlich ist.

Wie beeinflusst das BEAD-Programm die ländliche Konnektivität?

BEAD stellt 42,45 Milliarden USD für den Glasfaserausbau bereit und bringt Hochgeschwindigkeits-Breitband zu Millionen nicht versorgter Anschlüsse, insbesondere in ländlichen Bundesstaaten.

Welcher Wettbewerbstrend prägt das Jahr 2025?

Die Konvergenz von Netzbetreibern, Kabelanbietern, Cloud- und Satellitenfirmen nimmt zu, wobei die vier größten Anbieter weiterhin etwa 65 % des Mobilfunkumsatzes halten.

Seite zuletzt aktualisiert am: