Größe und Marktanteil des IT-Dienstleistungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

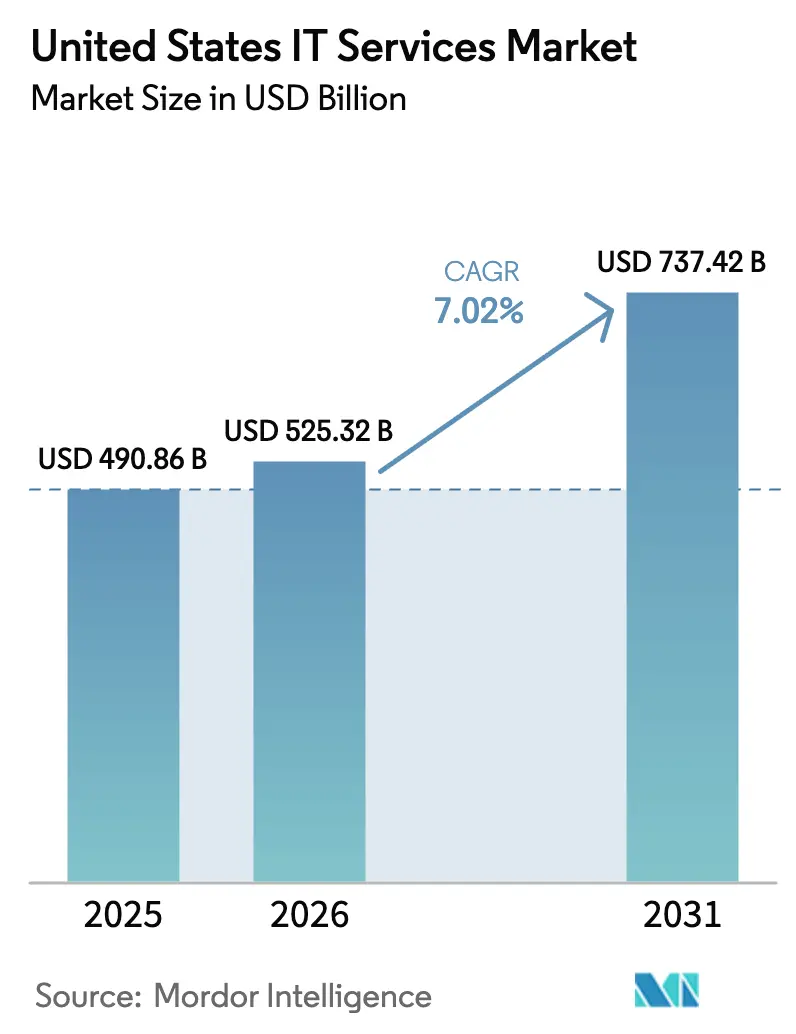

| Marktgröße im Basisjahr (2025) | 490.86 Milliarden US-Dollar |

| Marktgröße (2026) | 525.32 Milliarden US-Dollar |

| Marktgröße (2031) | 737.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

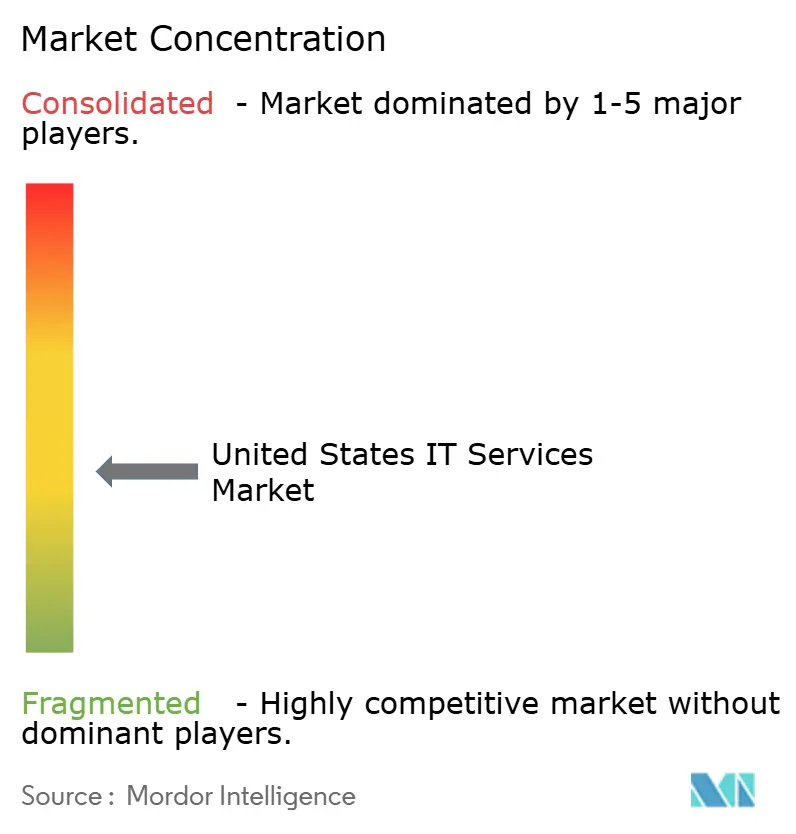

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des IT-Dienstleistungsmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 490,86 Milliarden USD geschätzt und soll von 525,32 Milliarden USD im Jahr 2026 auf 737,42 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 7,02% während des Prognosezeitraums (2026–2031). Der Wachstumsausblick spiegelt eine entschiedene Abkehr von Verträgen auf Basis von Lohnkostenvorteilen hin zu ergebnisorientierten Engagements wider – ein Wandel, der durch bundesstaatliche Zero-Trust-Mandate, Pilotprojekte mit generativer KI und Fristen zur Interoperabilität im Gesundheitswesen vorangetrieben wird. Unternehmen legen nun mehr Wert auf Integrationstiefe und messbare Geschäftswirkung als auf einfache Kosteneinsparungen, was die Auswahlkriterien für Anbieter in Richtung FedRAMP-autorisierter Cloud-Plattformen, Expertise in Identitätsnetzwerken und Edge-Computing-Orchestrierungsfähigkeiten verschiebt. Die Ausgabendynamik wird durch die 42-prozentige Erhöhung der Mittel des Technologie-Modernisierungsfonds im Haushaltsjahr 2026, Experimente der Fortune-1000-Unternehmen mit Toolchains für große Sprachmodelle sowie einen landesweiten 5G-plus-Edge-Rollout verstärkt, der Integrationsfähigkeiten mit geringer Latenz erfordert. Die Wettbewerbsdynamik bleibt fließend, da ergebnisbasierte Preisgestaltung das Lieferrisiko auf Dienstleister überträgt, während steigende Offshore-Löhne und die Einhaltung der Datenschutzvorschriften Kaliforniens die Margen belasten.

Wichtigste Erkenntnisse des Berichts

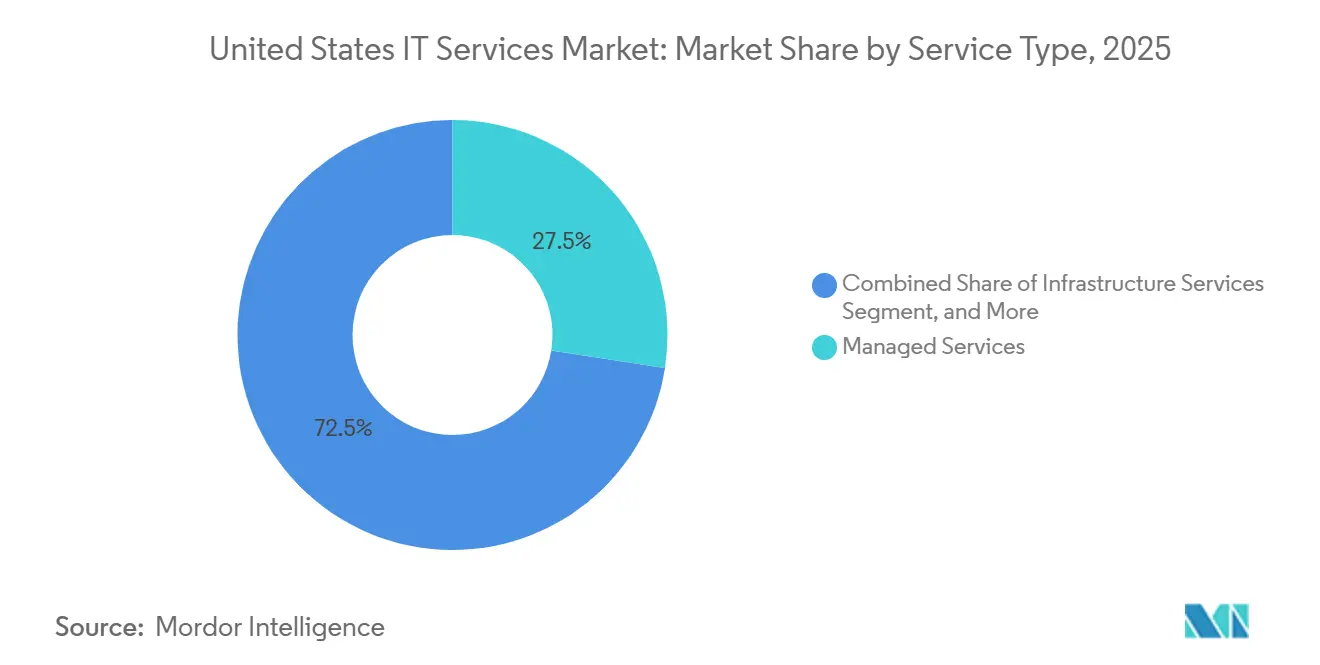

- Nach Dienstleistungstyp führten Managed Services im Jahr 2025 mit einem Anteil von 27,46%, während Cybersicherheitsdienste bis 2031 voraussichtlich eine CAGR von 8,42% erzielen werden.

- Nach Bereitstellungsmodell behielt die Onshore-Lieferung im Jahr 2025 einen Anteil von 54,63%, während die Nearshore-Lieferung über 2026–2031 voraussichtlich eine CAGR von 8,87% verzeichnen wird.

- Nach Engagement-Modell entfielen auf Managed Services und ergebnisbasierte Verträge im Jahr 2025 ein Anteil von 41,21%, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 12,96% wachsen.

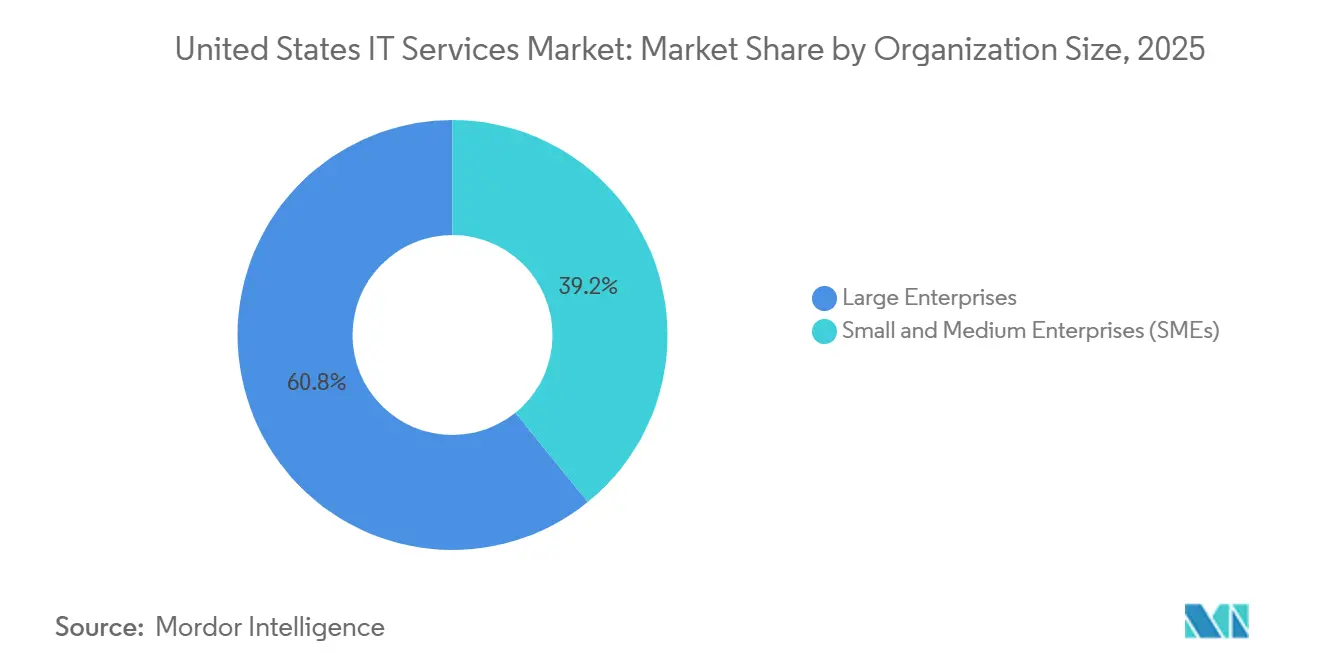

- Nach Unternehmensgröße entfielen auf Großunternehmen 60,84% der Ausgaben im Jahr 2025, doch kleine und mittlere Unternehmen (KMU) werden bis 2031 voraussichtlich mit einer CAGR von 8,63% wachsen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 18,78%, während das Gesundheitswesen und die Biowissenschaften über 2026–2031 voraussichtlich eine CAGR von 9,02% erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum IT-Dienstleistungsmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize zur Beschleunigung der Cloud-Migration im öffentlichen Sektor der Vereinigten Staaten | +1.2% | National, konzentriert im Großraum Washington DC und Nord-Virginia | Mittelfristig (2–4 Jahre) |

| Großflächige Einführung generativer KI unter Fortune-1000-Unternehmen | +1.5% | National, mit früher Konzentration in Technologiezentren, San Francisco Bay Area, Seattle, New York | Kurzfristig (≤ 2 Jahre) |

| 5G- und Edge-Rollout treibt Nachfrage nach Netzwerkintegration | +0.9% | National, mit beschleunigter Einführung im Fertigungsgürtel (Mittlerer Westen) und Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Cybersicherheitsmandate stärken Sicherheitsdienste | +1.3% | National, Bundesbehörden und Verteidigungsauftragnehmer in DC, Virginia und Maryland führend | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsregeln im Gesundheitswesen fördern Integrationsdienste für elektronische Gesundheitsakten | +0.8% | National, konzentriert in großen Gesundheitssystemen im Nordosten, Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Von Private-Equity-Unternehmen unterstützte ERP-Modernisierungswelle bei mittelständischen Unternehmen | +0.7% | National, mit Konzentration im industriellen Mittleren Westen und Fertigungsclustern im Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize zur Beschleunigung der Cloud-Migration im öffentlichen Sektor der Vereinigten Staaten

Bundesbehörden zogen im Jahr 2026 1,05 Milliarden USD aus dem Technologie-Modernisierungsfonds, ein starker Anstieg, der Kapital in Richtung Ablösung von Altsystemen und FedRAMP-Cloud-Bereitstellungen lenkt und die Nachfrage nach erstklassigen Integratoren steigert, die Mainframe-Workloads im großen Maßstab auf neue Plattformen migrieren können. Behörden haben bereits 67% der förderfähigen Systeme migriert, doch der verbleibende Bestand umfasst Datensouveränitätshüllen und benutzerdefinierte Middleware, was den Ausführungsvorsprung für Anbieter mit sicherheitsüberprüftem Personal vergrößert. Der 9-Milliarden-USD-Vertrag für die gemeinsame Kriegsführungs-Cloud-Fähigkeit schreibt eine 35-prozentige Unterauftragnehmerquote für kleine Unternehmen vor, was die Lieferung fragmentiert und die Komplexität des Programmmanagements erhöht. Landes- und Kommunalverwaltungen, die darum bemüht sind, Zuschüsse aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz vor Ablauf im Jahr 2027 zu verpflichten, haben die Beschaffungszyklen im Jahr 2025 verkürzt, was Lieferanten mit katalogbasierten Lösungen begünstigt. Ein akuter Talentmangel – 23.000 unbesetzte Stellen im Bereich Cyber und Cloud – hat die Stundensätze für sicherheitsüberprüfte Fachkräfte in der Hauptstadtregion auf über 185 USD getrieben und Projektbudgets aufgebläht.

Großflächige Einführung generativer KI unter Fortune-1000-Unternehmen

Produktionsbereitstellungen von Anwendungsfällen generativer KI stiegen zwischen Januar 2025 und Januar 2026 von 412 auf 1.847, doch fast zwei Drittel dienen internen Produktivitäts-Workflows und nicht der Umsatzgenerierung. Mängel bei der Datenqualität bleiben das größte Hindernis; 71% der Chief Data Officers geben zu, keine einheitlichen Kundenstammdaten zu besitzen, was die Vorverarbeitungskosten in die Höhe treibt. Führende Unternehmen im Finanzdienstleistungsbereich monetarisieren als erste, wie der Vertragsintelligenz-Assistent von JPMorgan Chase zeigt, der jährlich 360.000 Prüfstunden einspart. Regulatorische Unsicherheiten bestehen weiterhin, da die Bundeshandelskommission im Jahr 2025 18 KI-gestützte Preisalgorithmen untersucht und damit Rollouts im Verbrauchersektor verzögert.[1]Bundeshandelskommission, „Untersuchungen zu KI-Preisalgorithmen”, ftc.gov Integrationsspezialisten bündeln nun Pipelines für retrieval-augmented generation, Bias-Erkennung und Prüfpfade und erzielen dabei Premiumgebühren, indem sie experimentelle Pilotprojekte in konforme, skalierbare Lösungen übersetzen.

5G- und Edge-Rollout treibt Nachfrage nach Netzwerkintegration

US-amerikanische Netzbetreiber haben im Jahr 2025 2.100 eigenständige 5G-Kerne in Betrieb genommen, die Network Slicing ermöglichen und Bandbreite für industrielles IoT garantieren, doch weniger als 9% der Fabriken haben Edge-Knoten in Produktionssysteme integriert. Automobilhersteller zeigen bereits, was möglich ist; das BMW-Werk in Spartanburg verarbeitet täglich 2,3 Terabyte Sensordaten und erkennt Lackfehler innerhalb von 140 Millisekunden. Amazons 487 Edge-Standorte senken die Bildverarbeitungskosten im Vergleich zur Cloud-Inferenz um 63%, was beweist, dass Latenzgewinne greifbare Einsparungen bringen. Die Kubernetes-Einführung am Edge stieg im Jahr 2025 um 89%, doch die Qualifikationslücke zwingt Unternehmen dazu, das Cluster-Lifecycle-Management auszulagern. Die Konvergenz von Telekommunikation und IT beschleunigt sich, wie die Netzwerk-als-Code-Plattform von AT&T und Accenture zeigt, die die Bereitstellungszeit für Slices von Wochen auf Stunden verkürzt.

Zero-Trust-Cybersicherheitsmandate stärken Sicherheitsdienste

Das Update der Cybersicherheits- und Infrastruktursicherheitsbehörde vom März 2025 führte ein fünfstufiges Reifegradmodell ein, das vierteljährliche Fortschrittsberichte vorschreibt und eine anhaltende Nachfrage nach Bewertungen, Architekturen und Rollouts erzeugt. Identitäts- und Zugriffsmanagement führt die Entwicklung an; Bundesbehörden steigerten die MFA-Abdeckung bei privilegierten Konten innerhalb von 12 Monaten von 54% auf 91%, doch die Mikrosegmentierung liegt noch unter 40% Reifegrad. Akteure aus dem Privatsektor folgen dem Beispiel, wobei 68% der Fortune-500-Unternehmen Zero-Trust-Roadmaps einführen – ein Schritt, der mit 18-prozentigen Senkungen der Cyberversicherungsprämien belohnt wird. Obwohl die durchschnittlichen Ransomware-Forderungen im Jahr 2025 auf 1,4 Millionen USD gesunken sind, haben Angreifer auf Datenexfiltrations-Erpressung umgestellt und dabei Lücken in der Datenverlustprävention aufgedeckt. Dienstleister bündeln nun verwaltete Erkennung und Reaktion mit Risikoabschätzungs-Dashboards, die die technische Sicherheitslage in finanzielle Exposition übersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an erfahrenen Cloud- und Sicherheitsfachkräften | -0.6% | National, akut in Technologiezentren, San Francisco, Seattle, New York, Austin | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch ergebnisbasierte Preismodelle | -0.5% | National, alle großen Dienstleister betreffend | Mittelfristig (2–4 Jahre) |

| Compliance-Komplexität durch CCPA- und CPRA-Rechtsstreitigkeiten | -0.3% | In Kalifornien ansässige Unternehmen mit nationalen Aktivitäten | Mittelfristig (2–4 Jahre) |

| Offshore-Lohninflation untergräbt Kostenvorteile | -0.4% | Globale Lieferzentren in Indien, den Philippinen und Osteuropa, die US-amerikanische Kunden betreffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erfahrenen Cloud- und Sicherheitsfachkräften

US-amerikanische Arbeitgeber standen im Jahr 2025 vor 377.500 offenen Stellen im Bereich Informationssicherheit, ein Anstieg von 22%, der die mittleren Gehälter für Cloud-Architekten auf 168.000 USD trieb. Die Nachfrage nach Elite-Zertifizierungen übersteigt das Angebot bei weitem; nur 47.000 Fachkräfte besitzen AWS-Solutions-Architect-Professional-Zertifizierungen, doch die Stellenausschreibungen stiegen auf 112.000.[2] Amazon Web Services, „Zertifizierungsstatistiken”, aws.amazon.com Zero-Trust-Bereitstellungen erfordern Spezialisten für Identitätsnetzwerke, die 28% Lohnaufschläge erzielen, was die Fluktuation verstärkt. Anbieter haben Ausbildungsprogramme ausgebaut – Cognizant allein hat 8.200 Absolventen in einem 16-wöchigen Bootcamp eingeschrieben –, doch 34% kündigen innerhalb von 18 Monaten, da Hyperscaler ausgebildete Talente abwerben. Die Offshore-Arbitrage schrumpft; erfahrene Java-Ingenieure in Bengaluru erzielen nun 52.000 USD, was das Kostengefälle untergräbt, das einst traditionelle Support-Modelle stützte.

Margendruck durch ergebnisbasierte Preismodelle

Ergebnisgebundene Verträge machten 29% der Abschlüsse im Jahr 2025 aus, doch 41% verfehlten anfängliche Meilensteine, was Strafen auslöste, die die Anbietermargen schmälerten. Accenture legte offen, dass Festpreisprojekte operative Margen erzielten, die 340 Basispunkte unter Zeit-und-Material-Arbeiten lagen, obwohl sie 38% des Umsatzes ausmachten. Private-Equity-Sponsoren investierten 1,2 Billionen USD in Transaktionen, die Inbetriebnahmegarantien erforderten, und verlagerten das Ausführungsrisiko auf Dienstleistungspartner. Erfahrene Architekten, die in der Lage sind, unklare Leistungsumfänge zu navigieren, fordern 40–60% Gehaltsaufschläge, was die gemischten Lieferkosten erhöht. Anbieter erproben modulare Gebührenstrukturen mit Gewinnbeteiligungsklauseln, doch vielen mittelständischen Unternehmen fehlen die Vertragslebenszyklusmanagementsysteme, die zur Überwachung granularer Geschäftsergebnisse in Echtzeit erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Managed-Modelle dominieren ergebnisorientierte Ausgaben

Managed Services sicherten sich 27,46% des Umsatzes im Jahr 2025, was den Unternehmenshunger nach vorhersehbaren Betriebsausgaben widerspiegelt, während Cybersicherheitsdienste bis 2031 voraussichtlich eine CAGR von 8,42% erzielen werden. Der Marktanteil des IT-Dienstleistungsmarkts der Vereinigten Staaten konsolidiert sich um Anbieter, die Sicherheitsverletzungsgarantien – oft auf 5 Millionen USD begrenzt – mit Angeboten für verwaltete Erkennung und Reaktion verknüpfen und wirtschaftliche Anreize mit Risikominderung in Einklang bringen. Anwendungsentwicklung und -wartung treibt nach wie vor die größten absoluten Ausgaben an, obwohl das Wachstum nachlässt, da Low-Code-Plattformen es Geschäftsanwendern ermöglichen, Abteilungsanwendungen zu erstellen und damit die Nachfrage nach maßgeschneiderten Java- und .NET-Entwicklungen zu reduzieren. Cloud- und Plattformdienste wuchsen im Jahr 2025 um 11,3%, da das durchschnittliche Unternehmen 4,7 Cloud-Plattformen verwaltete, was die Nachfrage nach FinOps-Governance und Multi-Cloud-Orchestrierung intensivierte. Infrastrukturdienste sehen sich einer Kommoditisierung gegenüber, was Anbieter dazu zwingt, Beratungs-, Migrations- und Managed-Operations-Schichten zu bündeln. IT-Outsourcing und Business-Process-Outsourcing konvergieren zunehmend, wie die Übernahme eines RPA-Anbieters durch Genpact im Jahr 2025 zeigt, der nun die Automatisierung von Rechnungseingang bis Zahlungseingang über IT- und Finanz-Workflows hinweg verknüpft. Beratung zur digitalen Transformation ist nach wie vor sehr gefragt, doch 57% der Pilotprojekte für neue Technologien scheitern im Proof-of-Concept-Stadium und unterstreichen damit Lücken in der Datenverwaltung.

Rückenwind hält an, da Kunden Ergebnisgarantien anstreben. Anbieter von verwalteter Sicherheit berechnen nun den Zugang zu spezialisierten SOC-Analysten und proprietären KI-gestützten Bedrohungsintelligenz-Feeds im Rahmen mehrjähriger Abonnements und wandeln Kapitalausgaben in Betriebsausgaben um. Umgekehrt replizieren Legacy-Infrastrukturverträge das Pay-as-you-grow-Modell der Cloud und knüpfen die Vergütung des Anbieters an die Geschwindigkeit der Workload-Migration und die Kosteneinsparungen nach der Migration. Die Anwendungsmodernisierung verlagert sich von Wasserfall- zu agilen Teams, die DevSecOps von Beginn an integrieren, was die Feedback-Schleifen zwischen Geschäftsbeteiligten und Lieferteams weiter verkürzt. Der IT-Dienstleistungsmarkt der Vereinigten Staaten belohnt weiterhin Anbieter, die vertikales Domänenwissen mit Automatisierungsplattformen verbinden, die Testzyklen verkürzen und technische Schulden abbauen.

Nach Bereitstellungsmodell: Nearshore-Kapazität untergräbt Onshore-Dominanz

Die Onshore-Lieferung behielt im Jahr 2025 einen Anteil von 54,63%, verankert in regulierten Branchen, die Co-Location für Compliance und Zusammenarbeit schätzen, doch die Nearshore-Lieferung soll mit einer CAGR von 8,87% wachsen. Mexikos Exporte erreichten 9,2 Milliarden USD, unterstützt durch USMCA-Schutzmaßnahmen und 41-prozentige Lohnrabatte, was 187 US-amerikanische Unternehmen dazu veranlasste, Captive-Center in Monterrey und Guadalajara zu errichten. Kanadas kulturelle Passung und robuste Gesetze zum Schutz geistigen Eigentums locken Kunden aus dem Finanzdienstleistungsbereich an, wobei Ingenieure in Toronto 22% weniger als ihre Kollegen in der Bay Area verlangen. Die mit Nearshore-Zentren verbundene Größe des IT-Dienstleistungsmarkts der Vereinigten Staaten wächst, da Kunden Sprint-Zyklen durch die Nutzung der gleichen Zeitzonenüberschneidung verkürzen.

Die Offshore-Lieferung bleibt groß, doch der Margendruck steigt, da die Löhne in Indien und auf den Philippinen steigen und die Fluktuation sich 20% nähert. Manila und Cebu werben mit Cybersicherheitszentren, die von 23.000 SOC-Analysten besetzt sind, doch geopolitische Spannungen drängen risikoscheue Kunden in Richtung Amerika. Osteuropa gewinnt compliance-sensible Aufträge unter der DSGVO, doch eine Lohninflation von 8,2% im Jahr 2025 und regionale Instabilität dämpfen seinen Kostenreiz. Anbieter sichern sich nun durch die Gestaltung global verteilter agiler Teams ab, die Onshore-Produktverantwortliche, Nearshore-Scrum-Master und Offshore-Entwickler kombinieren, um Kosten, Geschwindigkeit und Talenttiefe auszubalancieren.

Nach Engagement-Modell: Ergebnisbasierte Strukturen treiben Risiko-Ertrags-Neuausrichtung

Ergebnisgebundene Managed Services erfassten im Jahr 2025 einen Anteil von 41,21% und sollen bis 2031 jährlich um 12,96% wachsen. Private-Equity-Sponsoren machen Ergebnisklauseln zur Grundvoraussetzung und zwingen Integratoren, ERP-Inbetriebnahmedaten zu garantieren und messbare Kostensenkungen zuzusagen. Infosys' 340-Millionen-USD-SAP-S/4HANA-Vertrag, bei dem 30% der Gebühren von Verbesserungen im Order-to-Cash-Prozess abhängen, ist typisch für dieses Modell. Net-Promoter-Scores liegen bei 47 für Ergebnisverträge gegenüber 31 für Zeit-und-Material-Verträge, was auf eine höhere Kundenzufriedenheit und stabilere Beziehungen hindeutet.

Traditionelle projektbasierte und Festpreisarbeiten bestehen dort weiter, wo der Leistungsumfang vorhersehbar ist, wie etwa bei Rechenzentrumskonsolidierungen, doch die Nachfrage nach Personalaufstockung verlagert sich hin zu Nischenexpertise, einschließlich Quantencomputing und Blockchain. Hybridverträge entstehen, die Grundgebühren mit Gewinnbeteiligungsauslösern koppeln, doch nur Anbieter, die mit Echtzeit-KPI-Dashboards ausgestattet sind, können den Lieferfortschritt mit Geschäftsergebnissen abgleichen. Der IT-Dienstleistungsmarkt der Vereinigten Staaten innoviert weiterhin Vertragsrahmen, die Wertschöpfung statt Arbeitsvolumen belohnen.

Nach Unternehmensgröße: KMU beschleunigen Cloud-First-Modernisierung

Großunternehmen beherrschten im Jahr 2025 60,84% der Ausgaben, da Fortune-500-Unternehmen durchschnittlich 847 Anwendungen verwalteten, viele davon auf Legacy-Stacks. Doch KMU sollen mit einer CAGR von 8,63% wachsen, gestützt durch Cloud-native SaaS-Modelle, die hohe Vorablizenzen überflüssig machen. Gemeinschaftsbanken mit einem Vermögen unter 10 Milliarden USD migrierten zu Cloud-Kernsystemen und reduzierten damit die Wartungskosten, die einst 22% der IT-Budgets verschlangen. Managed-Service-Anbieter umwerben diese Gruppe mit Paketen für 150 USD pro Nutzer, die Cybersicherheit, Backup und Helpdesk abdecken und sich an Betriebsausgabenbeschränkungen orientieren.

Unterdessen finanzieren große Organisationen millionenschwere Compliance-Projekte, wie pharmazeutische Validierungsdienste und Zero-Trust-Programme, und erhalten damit die Nachfrage nach erstklassigen Integratoren aufrecht. Die Bifurkation ergibt ein zweistufiges Ökosystem: Hyperscale-Anbieter jagen Engagements ab 50 Millionen USD, während regionale Spezialisten vorlagenbasierte Lösungen für kostenbewusste KMU anbieten. Der Marktanteil des IT-Dienstleistungsmarkts der Vereinigten Staaten, der von KMU-orientierten Anbietern gehalten wird, soll steigen, da Abonnementpreise den Zugang zu anspruchsvollen digitalen Fähigkeiten demokratisieren.

Nach Endnutzerbranche: Interoperabilität treibt Wachstumspotenzial im Gesundheitswesen

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Anteil von 18,78%, gestützt durch AML-Upgrades und Infrastruktur für Stresstests, doch das Gesundheitswesen und die Biowissenschaften sollen eine CAGR von 9,02% erzielen. Die Inbetriebnahme von TEFCA im Januar 2025 schreibt standardisierte APIs vor und eröffnet einen adressierbaren Integrationsmarkt von 6,8 Milliarden USD. Epic- und Cerner-Kunden gaben durchschnittlich jeweils 14,3 Millionen USD für Drittanbieterdienste aus, um FHIR- und Einwilligungsmanagementanforderungen zu erfüllen.

Automobilhersteller und diskrete Fertigungsunternehmen nutzen Edge-Analysen, um ungeplante Ausfallzeiten zu reduzieren, und investieren stark in Netzwerkintegration und digitale Zwillinge. Die Nachfrage des öffentlichen Sektors stieg auf der Grundlage von TMF- und staatlichen Zuschüssen, obwohl langwierige Beschaffungszyklen die Lieferzeitpläne verlängern. Einzelhandels-, Telekommunikations- und Logistikbranchen setzen auf Omnichannel-Plattformen, 5G-Kernintegration und Bestandsoptimierung. Insgesamt verstärken diese Verschiebungen die branchenübergreifende Nachfrage nach Talenten, die Domänenwissen mit Cloud-, KI- und Cybersicherheits-Toolchains verbinden können, und stützen damit die Wachstumsdynamik des IT-Dienstleistungsmarkts der Vereinigten Staaten.

Geografische Analyse

Die Ausgaben bleiben geografisch konzentriert; der Nordostkorridor, Kalifornien und Texas trugen 61% der Ausgaben im Jahr 2025 bei. Washington DC und sein nördlicher Virginia-Einzugsbereich erfassten 9,4% der föderalen IT-Mittelzuweisungen und nutzten dabei einen Pool von 340.000 sicherheitsüberprüften Fachkräften, die klassifizierte Cloud- und Zero-Trust-Projekte liefern, die für Offshore-Wettbewerb unzugänglich sind.

Kaliforniens 94-Milliarden-USD-Markt profitiert vom KI-Boom im Silicon Valley und Hollywoods Umstieg auf Cloud-gerenderte Produktions-Workflows, obwohl die CPRA-Compliance mittelständischen Budgets jährlich 2,7 Millionen USD entzieht und Innovationen verdrängt. Texas vermarktet sich als Nearshore-Alternative und beherbergt 240 Captive-Center mit 67.000 Ingenieuren in Austin, Dallas und Houston.

Der Fertigungsgürtel im Mittleren Westen stellte im Jahr 2025 18,3 Milliarden USD bereit, um Edge-Computing-Rollouts zu finanzieren, die vorausschauende Wartung in Automobilwerken ermöglichen. Detroits Automobilhersteller investierten 4,1 Milliarden USD in softwaregesteuerte Fahrzeuge und trieben damit die Integratornachfrage nach Over-the-Air-Update-Frameworks an. Der Südosten verzeichnete ein Wachstum von 8,9%, wobei Logistikzentren in Atlanta und Bankenzentren in Charlotte in Lagerverwaltungssysteme und Betrugsabwehranalysen investierten. Das ländliche Amerika hinkt hinterher; nur 3,2% der IT-Dienstleistungsausgaben im Jahr 2025 entfielen auf Landkreise, in denen 14% der Bevölkerung leben, aufgrund begrenzter Glasfaserinfrastruktur und eines Mangels an digitalen Fähigkeiten.[3]Bundeskommission für Kommunikation, „Breitbandbereitstellungsbericht 2025”, fcc.gov Das 42,5-Milliarden-USD-Breitbandprogramm wird diese Lücke nach 2026 verringern, doch vorerst setzen Anbieter hybride Modelle ein, halten schwere Rechenkapazitäten in städtischen Rechenzentren und installieren Edge-Knoten, um latenzempfindliche ländliche Anwendungsfälle zu bedienen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Accenture, IBM, Cognizant, Tata Consultancy Services und Microsoft – hielten im Jahr 2025 einen bedeutenden Marktanteil und ließen Raum für Nischenberatungsunternehmen und regionale Integratoren. Plattform-Ökosysteme spielen eine große Rolle; IBMs 24,1-Milliarden-USD-Hybrid-Cloud-Umsatz beweist, dass der Besitz des zugrunde liegenden Stacks die Dienstleistungsnachfrage verstärkt. Accentures 620-Millionen-USD-Cybersicherheitsakquisition und 3-Milliarden-USD-KI-Investition unterstreichen das Wettrüsten um Domänenexpertise und proprietäres geistiges Eigentum. Kleinere Akteure wie Slalom und Perficient wuchsen um 18%, indem sie Cloud-native Fähigkeiten mit regionaler Nähe kombinierten und mittelständische Verträge gewannen, die erstklassige Anbieter übersehen.

Die Technologieeinführung trennt Gewinner von Nachzüglern. Anbieter, die proprietäre KI-Coding-Assistenten einsetzen, reduzierten Entwicklungszyklen um 23% und ermöglichten damit aggressive Festpreisangebote. Patentanmeldungen verstärken den Wandel: Infosys meldete im Jahr 2025 340 KI-Patente an, während Cognizant Blockchain-IP auf pharmazeutische Herkunftsnachverfolgung konzentrierte.

Lohninflation verringert den Offshore-Vorteil und treibt Automatisierungsinvestitionen an, die Margen vor steigenden Arbeitskosten schützen. Ergebnisbasierte Preisgestaltung verteilt das Risiko, erhöht aber die Kundenbindung und verändert, wie Anbieter Projekte im IT-Dienstleistungsmarkt der Vereinigten Staaten besetzen, steuern und monetarisieren.

Marktführer im IT-Dienstleistungsmarkt der Vereinigten Staaten

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corp.

Tata Consultancy Services Ltd.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Accenture verpflichtete sich zu 3 Milliarden USD, um seine Daten- und KI-Praxis zu erweitern, und plant 25.000 Neueinstellungen sowie sechs Innovationszentren in den USA.

- Januar 2026: IBM erhielt einen 1,2-Milliarden-USD-Vertrag über sieben Jahre mit dem Ministerium für Veteranenangelegenheiten, um neun Millionen Patientenakten in eine FHIR-konforme Hybrid-Cloud zu migrieren.

- Dezember 2025: Cognizant erwarb ein Zero-Trust-Cybersicherheitsberatungsunternehmen für 480 Millionen USD und fügte damit 1.800 zertifizierte Fachkräfte hinzu.

- November 2025: Tata Consultancy Services und Microsoft schlossen eine Allianz, um gemeinsam generative KI-Lösungen für Fertigung und Einzelhandel zu entwickeln.

Berichtsumfang des IT-Dienstleistungsmarkts der Vereinigten Staaten

IT-Dienstleistungen nutzen geschäftliche und technische Fähigkeiten, um Unternehmen bei der Entwicklung, Verwaltung und Optimierung von Informations- und Geschäftsprozessen zu unterstützen. Darüber hinaus umfasst die IT-Dienstleistungsbranche in den Vereinigten Staaten ein breites Spektrum an Dienstleistungen, die Unternehmen bei der Verwaltung und Optimierung ihrer Informations- und Geschäftsabläufe unterstützen. IT-Beratung und -Implementierung, Business-Process-Outsourcing, IT-Outsourcing und weitere IT-Dienstleistungen umfassen den Markt.

Der Bericht über den IT-Dienstleistungsmarkt der Vereinigten Staaten ist segmentiert nach Dienstleistungstyp (IT-Beratung und -Implementierung, Anwendungsentwicklung und -wartung, Infrastrukturdienste, Managed Services, IT-Outsourcing, Business-Process-Outsourcing, Cloud- und Plattformdienste, Cybersicherheitsdienste, digitale Transformation und neue Technologien), Bereitstellungsmodell (Onshore, Nearshore, Offshore), Engagement-Modell (projektbasiert, Personalaufstockung, Managed Services), Unternehmensgröße (Großunternehmen, KMU) sowie Endnutzerbranche (BFSI, Fertigung, Behörden, Gesundheitswesen, Einzelhandel, Telekommunikation, Transport, Energie, Sonstige). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Beratung und -Implementierung |

| Anwendungsentwicklung und -wartung (ADM) |

| Infrastrukturdienste |

| Managed Services |

| IT-Outsourcing (ITO) |

| Business-Process-Outsourcing (BPO) |

| Cloud- und Plattformdienste |

| Cybersicherheitsdienste |

| Digitale Transformation und neue Technologien (KI, IoT, Blockchain) |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| Projektbasiert / Festpreis |

| Personalaufstockung / Zeit und Material |

| Managed Services / Ergebnisbasiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| Behörden und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungstyp | IT-Beratung und -Implementierung |

| Anwendungsentwicklung und -wartung (ADM) | |

| Infrastrukturdienste | |

| Managed Services | |

| IT-Outsourcing (ITO) | |

| Business-Process-Outsourcing (BPO) | |

| Cloud- und Plattformdienste | |

| Cybersicherheitsdienste | |

| Digitale Transformation und neue Technologien (KI, IoT, Blockchain) | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Engagement-Modell | Projektbasiert / Festpreis |

| Personalaufstockung / Zeit und Material | |

| Managed Services / Ergebnisbasiert | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung | |

| Behörden und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Transport und Logistik | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der IT-Dienstleistungsmarkt der Vereinigten Staaten bis 2031 werden?

Es wird prognostiziert, dass er bis 2031 737,42 Milliarden USD erreichen wird, was einer CAGR von 7,02% über 2026–2031 entspricht.

Welche Dienstleistungslinie wächst bei US-amerikanischen Käufern am schnellsten?

Cybersicherheitsdienste führen mit einer erwarteten CAGR von 8,42% bis 2031, angetrieben durch Zero-Trust-Mandate und steigende Ransomware-Risiken.

Warum ziehen Nearshore-Lieferzentren mehr US-amerikanische Kunden an?

Zeitzonenübereinstimmung, USMCA-Handelsvorteile und Lohnsätze, die rund 40% unter Onshore-Äquivalenten liegen, treiben eine CAGR von 8,87% bei Nearshore-Engagements voran.

Was veranlasst den Wechsel zu ergebnisbasierten Verträgen?

Private-Equity-Sponsoren und Großunternehmen bestehen zunehmend auf Leistungsgarantien, was dazu führt, dass ergebnisgebundene Verträge im Jahr 2025 29% der Neuabschlüsse ausmachten.

Welche Branche wird bis 2031 das stärkste Wachstum verzeichnen?

Das Gesundheitswesen und die Biowissenschaften sollen mit einer CAGR von 9,02% wachsen, da TEFCA-Interoperabilitätsregeln Krankenhäuser dazu drängen, Integrationen elektronischer Gesundheitsakten zu modernisieren.

Wie gravierend ist der Talentmangel bei Cloud- und Sicherheitsfähigkeiten?

Die USA standen im Jahr 2025 vor 377.500 unbesetzten Stellen im Bereich Informationssicherheit, was die mittleren Gehälter für Cloud-Architekten auf 168.000 USD trieb und die Anbietermargen komprimierte.

Seite zuletzt aktualisiert am: