Marktgröße und Marktanteil des US-amerikanischen Marktes für mobile Anwendungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

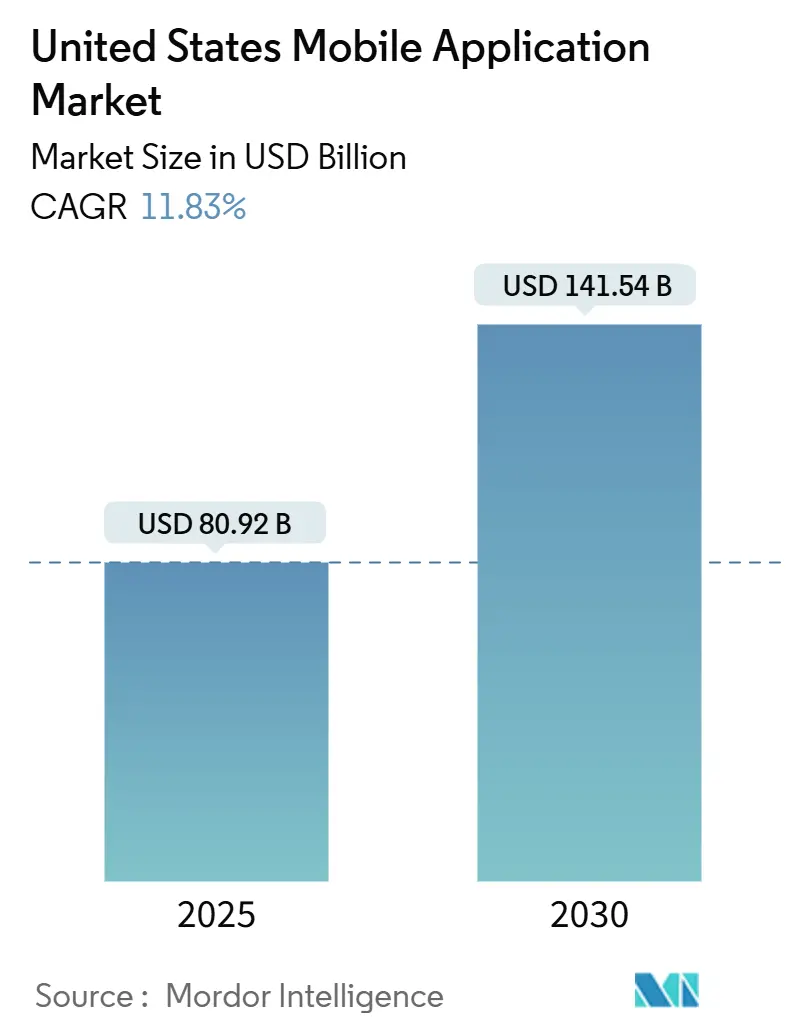

| Marktgröße (2025) | 80.92 Milliarden US-Dollar |

| Marktgröße (2030) | 141.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für mobile Anwendungen von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für mobile Anwendungen beläuft sich im Jahr 2025 auf 80,92 Milliarden USD und soll bis 2030 auf 141,54 Milliarden USD ansteigen, was einer CAGR von 11,83 % für den Prognosezeitraum entspricht. Der kontinuierliche Ausbau von 5G, die rasche Integration generativer künstlicher Intelligenz sowie gezielte Verlagerungen hin zu Abonnementmodellen halten den US-amerikanischen Markt für mobile Anwendungen auf einem nachhaltigen Wachstumskurs. Die Nutzerausgaben steigen, da durch hochbandbreitige Netzwerke reichhaltigere In-App-Erlebnisse entstehen, während Entwickler Cloud-Wirtschaftlichkeit und plattformübergreifende Toolkits nutzen, um Veröffentlichungszyklen zu verkürzen. Die Plattformregulierung bleibt eine allgegenwärtige Kraft, die Datenschutzregeln, Zahlungsrichtlinien und kartellrechtliche Ergebnisse prägt und neu definiert, wie der Wert zwischen Storefronts und Publishern aufgeteilt wird. Wettbewerbsstrategien konzentrieren sich heute weniger auf reine Downloads und mehr auf den Aufbau lebenslanger Bindung durch auf Kundenbindung ausgerichtetes Design, ethische Datenpraktiken und personalisierte Funktions-Roadmaps. Die Ökosystemerweiterung begünstigt auch Nischenspezialisten, die tiefes Domänenwissen – etwa in der digitalen Gesundheit oder der Unternehmenszusammenarbeit – mit rascher Einhaltung sich entwickelnder bundesstaatlicher und staatlicher Standards verbinden.

Wichtigste Erkenntnisse des Berichts

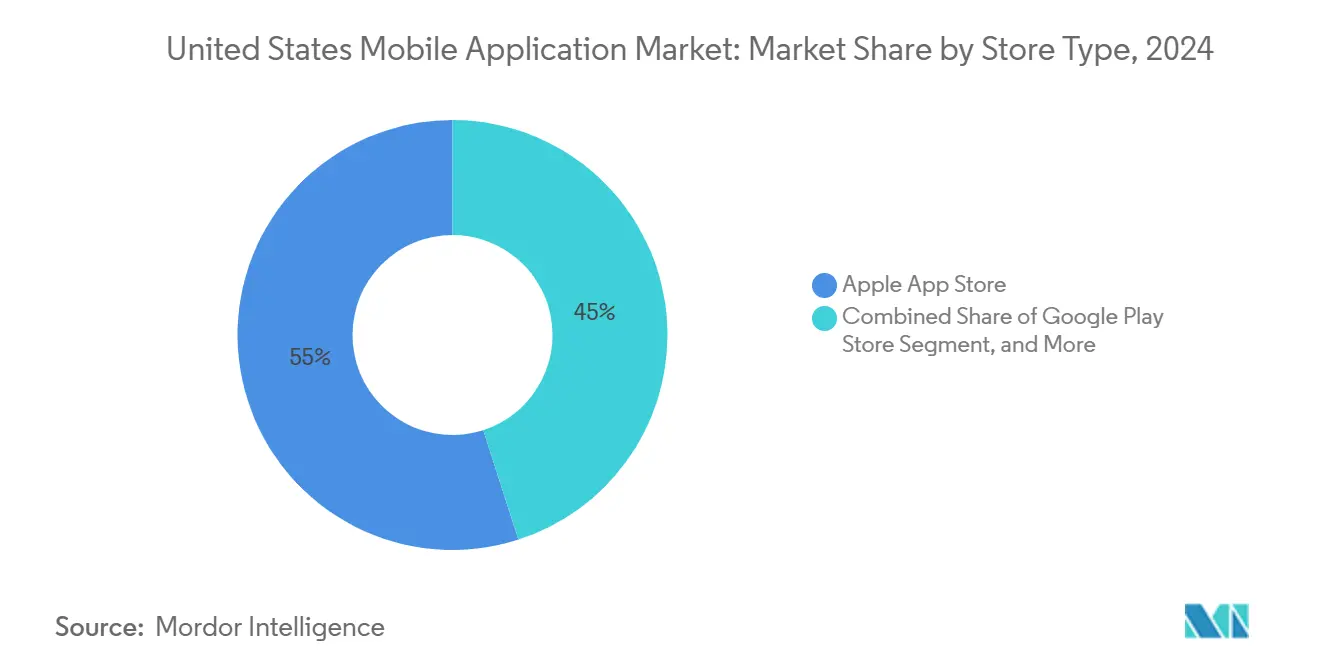

- Nach Store-Typ führte der Apple App Store mit einem Umsatzanteil von 54,97 % am US-amerikanischen Markt für mobile Anwendungen im Jahr 2024; Progressive Web Apps verzeichnen bis 2030 eine CAGR von 12,09 %.

- Nach Anwendungskategorie entfiel auf Gaming im Jahr 2024 ein Anteil von 35,89 % an der Marktgröße des US-amerikanischen Marktes für mobile Anwendungen, während Gesundheit und Fitness bis 2030 voraussichtlich eine CAGR von 13,22 % erzielen wird.

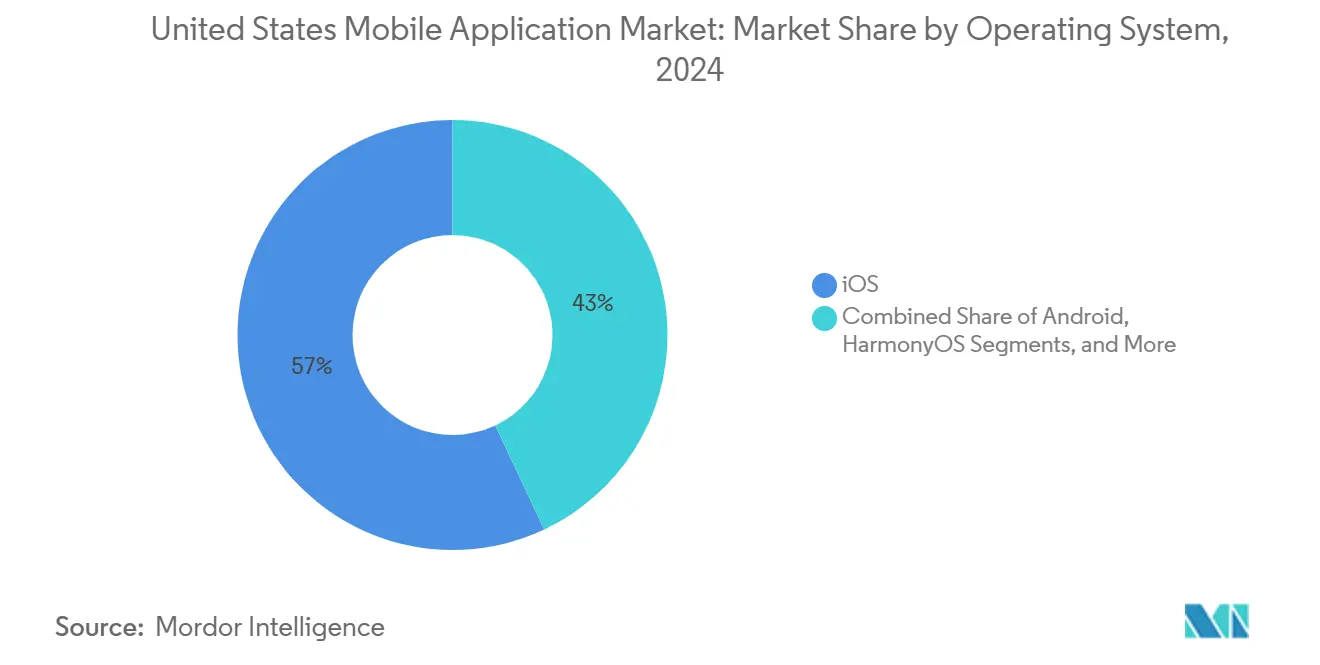

- Nach Betriebssystem entfiel auf iOS im Jahr 2024 ein Marktanteil von 57,01 % am US-amerikanischen Markt für mobile Anwendungen; HarmonyOS ist mit einer CAGR von 12,46 % bis 2030 für die schnellste Expansion positioniert.

- Nach Monetarisierungsmodell hielten In-App-Käufe im Jahr 2024 einen Anteil von 42,13 % am US-amerikanischen Markt für mobile Anwendungen, während Abonnements zwischen 2025 und 2030 mit einer CAGR von 13,18 % expandieren sollen.

Trends und Erkenntnisse des US-amerikanischen Marktes für mobile Anwendungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende 5G-Netzabdeckung beschleunigt reichhaltige App-Erlebnisse | +2.1% | National – frühe Auswirkungen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von In-App-Abonnements durch Medien- und Produktivitäts-Apps | +1.8% | National – am stärksten in einkommensstarken Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des mobilen Handels bei kleinen und mittleren Einzelhändlern | +1.4% | National – höhere Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Integration generativer KI-SDKs ermöglicht neuartige App-Funktionalitäten | +2.3% | National – angeführt von Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Politischer Vorstoß für digitale Gesundheits-Apps durch die US-amerikanische Arzneimittelbehörde und das Zentrum für Medicare und Medicaid-Dienste | +1.6% | National – Erweiterung des Rahmens | Langfristig (≥ 4 Jahre) |

| Zunehmende Unternehmensinvestitionen in mobile Mitarbeiter-Apps für die Remote-Belegschaft | +1.2% | National – Sektoren mit Wissensarbeitern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende 5G-Netzabdeckung beschleunigt reichhaltige App-Erlebnisse

Die kommerzielle 5G-Abdeckung erreichte bis Ende 2024 325 Millionen Einwohner im Netz von T-Mobile und 230 Millionen Einwohner im Netz von Verizon.[1]Verizon Communications, "Verizon 5G Ultra Wideband jetzt landesweit verfügbar," verizon.com Der Geschwindigkeits- und Latenzgewinn ermöglicht Cloud-Gaming in Konsolenqualität, Augmented-Reality-Shopping und Echtzeit-Kollaborationssuiten, die das Wertversprechen des US-amerikanischen Marktes für mobile Anwendungen neu gestalten. Entwickler überarbeiten Codebasen, um schnelle Edge-Computing-Auslagerung zu nutzen, während Nutzer unterbrechungsfreies Multi-Gigabit-Streaming unterwegs genießen. In städtischen Korridoren verbringen frühe Anwender mehr Zeit pro Sitzung in bandbreitenintensiven Apps, was die durchschnittlichen Umsatz-pro-Nutzer-Kennzahlen für Publisher erhöht. Infrastrukturanbieter setzen die Aufrüstung der Glasfaser-Backhaul-Verbindungen fort, was diese Möglichkeiten bis 2026 auf Vorstadt- und ländliche Cluster ausweiten wird.

Integration generativer KI-SDKs ermöglicht neuartige App-Funktionalitäten

Apples Partnerschaft mit OpenAI im Jahr 2024 integrierte ChatGPT-Funktionen direkt in iOS-Frameworks und ermöglichte es selbst kleinen Studios, kontextbezogene Sprach-, Bild- und Sprachgenerierung in native Arbeitsabläufe zu integrieren, ohne externe Aufruflatenz zu verursachen. Innerhalb weniger Monate begannen Produktivitätssuiten, KI-verfasste E-Mails, KI-kuratierte Aufgabenlisten und Echtzeit-Zusammenfassungen von Besprechungsnotizen anzubieten. Kreativwerkzeuge liefern nun automatisierte Fotoretusche und Musikkomposition, während Gesundheits-Apps Symptom-Triage-Chatbots integrieren, die Kliniker mit regulierungskonformen Leitplanken unterstützen. Diese Verbesserungen erhöhen die Nutzerbindung und senken die Abwanderungsrate, was die Tragfähigkeit von Abonnements im gesamten US-amerikanischen Markt für mobile Anwendungen stärkt.

Wachsende Akzeptanz von In-App-Abonnements durch Medien- und Produktivitäts-Apps

Der Abonnementumsatz wuchs im frühen Jahr 2024 von Quartal zu Quartal um 19 %, da Publisher stabile Cashflows angesichts höherer Nutzerakquisitionskosten anstrebten. Streaming-Marktführer wie Netflix und Disney+ verfeinerten abgestufte Preisstrategien, die schrittweise Upgrades fördern, während Produktivitätsmarken kontinuierliche Update-Roadmaps einführten, die wiederkehrende Gebühren rechtfertigen. Abonnenten, die einen sich entwickelnden Mehrwert wahrnehmen, bleiben tendenziell länger engagiert und erhöhen dadurch ihren Lebenszeitwert, selbst wenn die monatlichen Abwanderungsraten unter 5 % liegen. Fortschrittliche Telemetrie identifiziert Risikozeiten für Verlängerungen und ermöglicht rechtzeitige Kundenbindungskampagnen, die datenschutzbedingte Lücken in der Anzeigenzuordnung ausgleichen.

Politischer Vorstoß für digitale Gesundheits-Apps durch die US-amerikanische Arzneimittelbehörde und das Zentrum für Medicare und Medicaid-Dienste

Die US-amerikanische Arzneimittelbehörde genehmigte bis Ende 2024 192 verschreibungspflichtige digitale Therapeutika, darunter Rejoyn für schwere depressive Störungen. Pilotprogramme des Zentrums für Medicare und Medicaid-Dienste erweiterten gleichzeitig die Erstattungsfähigkeit für Fernüberwachungslösungen und validierten kommerzielle Wege für klinisch bewährte mobile Interventionen. Entwickler, die Evidenzstandards erfüllen, erhalten privilegierten Marktzugang, während Nachzügler mit höheren Compliance-Kosten konfrontiert sind. Krankenhäuser und Versicherer integrieren zunehmend zugelassene Apps in Behandlungspläne, was das Management von Komorbiditäten und die Unterstützung bei chronischen Erkrankungen ausweitet. Diese Entwicklungen festigen das Gesundheitswesen als einen der am schnellsten wachsenden Chancenpools im US-amerikanischen Markt für mobile Anwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutzbeschränkungen der Plattformen begrenzen zielgerichtete Werbeeinnahmen | -1.9% | National – stärkere Auswirkungen auf das iOS-Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Steigende Nutzerakquisitionskosten aufgrund von Marktsättigung | -1.5% | National – akut in wettbewerbsintensiven Kategorien | Mittelfristig (2–4 Jahre) |

| Kontroversen um App-Store-Provisionen und rechtliche Unsicherheit | -1.3% | National – plattformabhängige Entwickler | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datencompliance für Entwickler | -1.1% | National – datenintensive Apps | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzbeschränkungen der Plattformen begrenzen zielgerichtete Werbeeinnahmen

Apples Richtlinie zur App-Tracking-Transparenz senkte die globalen Opt-in-Raten auf etwa 25 %, was die Kampagnenpräzision beeinträchtigte und die werbefinanzierten Einnahmen vieler Publisher verringerte.[2]Apple Inc., "Einführung von Apple Intelligence für iPhone, iPad und Mac," apple.com Googles bevorstehende Privacy Sandbox für Android soll bis 2025 einen ähnlichen Signalverlust replizieren. Zusammen reduzieren diese Änderungen die Konversionen im Performance-Marketing um 15–20 %, was Studios dazu veranlasst, ihren Fokus auf die Erfassung von Erstanbieterdaten, kontextbezogene Anzeigen oder kostenpflichtige Inhaltsmodelle zu verlagern. Die Einhaltung des Datenschutzgesetzes des Bundesstaates Kalifornien und aufkommender staatlicher Vorschriften erhöht den Rechts- und Betriebsaufwand weiter und belastet kleinere Teams im US-amerikanischen Markt für mobile Anwendungen.

Steigende Nutzerakquisitionskosten aufgrund von Marktsättigung

Die durchschnittlichen Akquisitionskosten stiegen im Jahr 2024 auf 29,12 USD auf iOS und 21,74 USD auf Android, was einem Anstieg von 40 % gegenüber den Benchmarks von 2022 entspricht. Intensives Bieten um Premium-Inventar bei mehr als 5,7 Millionen kombinierten Apps verlängert die Amortisationszyklen erheblich, die nun häufig über sechs Monate hinausgehen. Nur Studios mit tiefen Kriegskassen können frontlastige Ausgaben aufrechterhalten, sodass kapitalärmere Entwickler ihren Fokus auf organisches Community-Engagement, Empfehlungsprämien und Cross-Promotion innerhalb von Portfolio-Titeln verlagern. Die Wirtschaftlichkeit begünstigt etablierte Anbieter und fördert Konsolidierungswellen, was die Vielfalt im US-amerikanischen Markt für mobile Anwendungen beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Store-Typ: Plattformwettbewerb treibt Innovationen im Vertrieb voran

Die Umsatzführerschaft verblieb beim kuratierten Apple App Store, der im Jahr 2024 einen Anteil von 54,97 % am US-amerikanischen Markt für mobile Anwendungen hielt, gestützt durch integrierte Zahlungen und ausgabenstarke Zielgruppen. Progressive Web Apps verzeichnen jedoch eine CAGR von 12,09 %, da Unternehmensteams plattformunabhängige Bereitstellungswege bevorzugen, die Provisionsgebühren vermeiden und Update-Zyklen beschleunigen.

Entwickler liefern zunehmend duale Versionen – nativ für die Auffindbarkeit und als Progressive Web App für die direkte Interaktion –, was eine gemischte Vertriebsmatrix schafft, die die Abhängigkeit von dominanten Storefronts verringert. Google hat darauf reagiert, indem es die Integration von Progressive Web Apps in Android 15 gestrafft hat, während Apple die Gebührenstrukturen für Studios mit Budgets unter 1 Million USD gelockert hat.[3]Google Developers, "Progressive Web Apps," web.dev Diese Schritte unterstreichen, wie die Wahl des Vertriebswegs zu einem strategischen Hebel für die Monetarisierungsoptimierung im US-amerikanischen Markt für mobile Anwendungen geworden ist.

Nach Anwendungskategorie: Gaming-Dominanz trifft auf Gesundheitsinnovation

Gaming behielt einen Kategorieanteil von 35,89 % und generierte den Großteil der In-App-Kaufumsätze durch Live-Ops-Inhaltsupdates und soziale Wettbewerbsschleifen. Gesundheits- und Fitness-Anwendungen zeigen derweil die stärkste Entwicklung mit einer CAGR von 13,22 %, da klinisch validierte digitale Therapeutika zum Mainstream werden.

Die Ausrichtung des Marktes auf Wellness verbindet sensorenreiche Smartphones mit KI-gesteuertem Coaching und hilft Nutzern, Schlaf, Stress und chronische Erkrankungen zu managen. Die US-amerikanische Arzneimittelbehörde belohnt nun evidenzbasierte Ergebnisse, sodass Risikokapital in regulierte Angebote fließt, die Premium-Erstattungen erzielen. Diese Dynamik erweitert die adressierbare Basis und verändert die Nutzerausgabenmuster im US-amerikanischen Markt für mobile Anwendungen.

Nach Betriebssystem: iOS-Premium-Positionierung versus Android-Skalierung

Apples iOS entfiel im Jahr 2024 auf 57,01 % der Bruttoumsätze, angetrieben durch wohlhabende Zielgruppen und höhere durchschnittliche Ausgaben pro Download. Androids schiere Installationsbasis sichert die Volumenführerschaft, obwohl niedrigere Monetarisierungskoeffizienten bestehen bleiben. Huaweis HarmonyOS skaliert mit einer CAGR von 12,46 % auf geopolitischen Rückenwind und Hardware-Bündelungsbemühungen und fügt dem Markt im Inland wettbewerbliche Textur hinzu.

Plattformübergreifende Frameworks wie Flutter und React Native gewinnen Marktanteile, da Publisher weniger Code-Zweige und eine schnellere Veröffentlichungsgeschwindigkeit wünschen. Diese Effizienzgewinne helfen mittelgroßen Unternehmen, Marketing im US-amerikanischen Markt für mobile Anwendungen zu finanzieren und gleichzeitig die Funktionsparität über Ökosysteme hinweg aufrechtzuerhalten.

Nach Monetarisierungsmodell: Abonnementwirtschaft gewinnt an Dynamik

In-App-Käufe kontrollierten nach Jahren der Verfeinerung in der Gaming-Psychologie und impulsgetriebenen Kosmetika einen Marktanteil von 42,13 %. Abonnements expandieren jedoch mit einer CAGR von 13,18 %, da Streaming-, Produktivitäts- und Gesundheitsplattformen stabilen Cashflow und vorhersehbare Bewertungskennzahlen anstreben.

Finanzmodelle betonen nun die Verlängerungswahrscheinlichkeit gegenüber dem Einzelverkaufsvolumen und veranlassen Produktteams, in laufende Inhalte und intelligente Benachrichtigungen zu investieren, die tägliche Gewohnheitsschleifen verstärken. Hybridstrategien – kostenloser Einstieg plus optionale Mitgliedschaftsstufen – erhöhen den Lebenszeitwert, ohne preissensible Zielgruppen abzuschrecken, und festigen eine zentrale Rolle für wiederkehrende Abrechnung im US-amerikanischen Markt für mobile Anwendungen.

Geografische Analyse

Kalifornien behält die höchste Entwicklerdichte und die höchsten Ausgaben pro Kopf, verankert durch das Risikokapital-Ökosystem des Silicon Valley und die Hauptsitze führender Plattformen. New York und Texas folgen, wobei jeder Staat lebhafte Fintech- und Einzelhandelstechnologie-Cluster beherbergt, die Funktions-Roadmaps für regionale Anwendungsfälle lokalisieren.

Staatliche Datenschutzgesetze aus Kalifornien setzen nationale Präzedenzfälle und veranlassen Multi-State-Compliance-Toolkits, die Regulierungsbereitschaft in Build-Pipelines integrieren. Ländliche Breitbandaufrüstungen, die durch föderale Infrastrukturfinanzierung unterstützt werden, erschließen neue Akzeptanzwellen, insbesondere bei Remote-Arbeitern, die außerhalb von Tier-1-Städten umziehen.

Führende akademische Zentren in Boston, Austin und Seattle arbeiten mit der Industrie an Augmented-Reality-, KI- und Gesundheitsstudien zusammen, aus denen risikokapitalfinanzierte Startups hervorgehen. Dieser Kreislauf intellektuellen Kapitals treibt Konzepte der nächsten Generation von Apps voran und stärkt geografische Innovationszentren im US-amerikanischen Markt für mobile Anwendungen.

Wettbewerbslandschaft

Apple und Google kontrollieren die zentralen Vertriebsschienen und setzen Drittentwickler wechselnden Gebührenstrukturen und Ranking-Algorithmen aus, die die Umsatzsichtbarkeit beeinflussen. Meta investiert in immersive Inhalte und Verbesserungen des Anzeigen-Stacks, kämpft gegen Datenschutz-Gegenwind und leitet Mittel in Virtual-Reality- und Augmented-Reality-Labore. Microsofts Übernahme von Activision Blizzard im Jahr 2024 katapultierte es in die Top-Umsatz-Charts für mobile Anwendungen und lieferte bewährte Franchises und ausgefeilte Monetarisierungsmaschinen.

Rechtliche Durchbrüche, hervorgehoben durch Epic Games' Vorstoß für alternative Zahlungen, zwingen Storefronts dazu, die Zahlungsauswahl zu entbündeln, was die Provisionssätze potenziell komprimieren könnte. Gleichzeitig bieten Progressive Web Apps einen Weg außerhalb der Stores, was Apple und Google dazu veranlasst, native Funktionen als Reaktion darauf zu verbessern.

Der Kapitaleinsatz bleibt lebhaft: Technologiekonzerne haben seit dem Jahr 2000 300 Milliarden USD für 814 Startup-Akquisitionen ausgegeben und sich so vor aufkommenden Nischen positioniert. Die daraus resultierende Konzentration lässt Long-Tail-Entwickler auf das Wohlwollen der Plattformen oder Nischen-Viralität angewiesen sein, um im US-amerikanischen Markt für mobile Anwendungen Fuß zu fassen.

Marktführer der US-amerikanischen Branche für mobile Anwendungen

Apple Inc.

Alphabet Inc.

Meta Platforms Inc.

Microsoft Corporation

Amazon.com Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Aevice Health erhielt die Zulassung der US-amerikanischen Arzneimittelbehörde für AeviceMD, ein tragbares Atemwegsüberwachungsgerät, das sich mit mobilen Apps synchronisiert, um kontinuierliche Lungenfunktionsdaten zu liefern und die digitalen Therapieoptionen für die chronische Atemwegsversorgung zu erweitern.

- April 2025: Neuhealth Digital erhielt die Genehmigung der US-amerikanischen Arzneimittelbehörde für die Neu-Plattform, eine All-in-One-Suite für digitale psychische Gesundheit, die mobile Apps mit klinischen Unterstützungstools kombiniert und einen Wandel von Einzelerkrankungs-Therapeutika hin zu integriertem psychischen Gesundheitsmanagement markiert.

- April 2025: Dexcom stellte sein G7 15-Tage-System zur kontinuierlichen Glukoseüberwachung vor, das nach der Zulassung durch die US-amerikanische Arzneimittelbehörde eine tiefere Konnektivität mit mobilen Apps, eine verlängerte Sensor-Tragezeit und eine verbesserte Nutzererfahrung für das Diabetesmanagement bietet.

- April 2025: WHOOP erhielt die Zulassung der US-amerikanischen Arzneimittelbehörde für die EKG-Funktion 1.0, die dem fitnesszentrierten Wearable und mobilen Ökosystem eine Elektrokardiogramm-Funktion hinzufügt und die Marke neben führenden Verbrauchergesundheitsgeräten positioniert.

Berichtsumfang des US-amerikanischen Marktes für mobile Anwendungen

| Google Play Store |

| Apple App Store |

| Drittanbieter-Android-Stores |

| Progressive Web Apps |

| Gaming |

| Soziale Netzwerke und Kommunikation |

| Unterhaltung und Medien |

| Gesundheit und Fitness |

| Einzelhandel und E-Commerce |

| Reisen und Gastgewerbe |

| Bildung und Lernen |

| Finanzdienstleistungen und Finanztechnologie |

| Weitere Anwendungskategorien |

| Android |

| iOS |

| HarmonyOS |

| Weitere Betriebssysteme |

| Kostenpflichtige Apps |

| In-App-Kauf |

| Abonnementbasiert |

| Werbeunterstützt |

| Nach Store-Typ | Google Play Store |

| Apple App Store | |

| Drittanbieter-Android-Stores | |

| Progressive Web Apps | |

| Nach Anwendungskategorie | Gaming |

| Soziale Netzwerke und Kommunikation | |

| Unterhaltung und Medien | |

| Gesundheit und Fitness | |

| Einzelhandel und E-Commerce | |

| Reisen und Gastgewerbe | |

| Bildung und Lernen | |

| Finanzdienstleistungen und Finanztechnologie | |

| Weitere Anwendungskategorien | |

| Nach Betriebssystem | Android |

| iOS | |

| HarmonyOS | |

| Weitere Betriebssysteme | |

| Nach Monetarisierungsmodell | Kostenpflichtige Apps |

| In-App-Kauf | |

| Abonnementbasiert | |

| Werbeunterstützt |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für mobile Anwendungen?

Die Marktgröße des US-amerikanischen Marktes für mobile Anwendungen beträgt im Jahr 2025 80,92 Milliarden USD.

Wie schnell werden die Nutzerausgaben voraussichtlich wachsen?

Die Nutzerausgaben sollen mit einer CAGR von 11,83 % steigen und den Markt bis 2030 auf 141,54 Milliarden USD bringen.

Welcher Store-Typ wächst am schnellsten?

Progressive Web Apps verzeichnen das schnellste Wachstum mit einer CAGR von 12,09 % aufgrund der provisionsfreien Bereitstellung.

Welcher Monetarisierungsansatz gewinnt bei Publishern an Beliebtheit?

Abonnementmodelle beschleunigen sich mit einer CAGR von 13,18 %, da Medien-, Produktivitäts- und Gesundheits-Apps wiederkehrende Einnahmen anstreben.

Wie wirken sich Datenschutzreformen auf die Werbeeinnahmen aus?

Opt-in-Tracking-Richtlinien haben die Attributionsgenauigkeit um bis zu 20 % gesenkt und viele Publisher dazu veranlasst, sich von reinen Werbemodellen zu diversifizieren.

Welche Anwendungskategorie zeigt außerhalb des Gamings das stärkste Zukunftspotenzial?

Gesundheits- und Fitness-Apps, unterstützt durch Zulassungen der US-amerikanischen Arzneimittelbehörde und Erstattungswege, sollen bis 2030 mit einer CAGR von 13,22 % expandieren.

Seite zuletzt aktualisiert am: