Marktgröße und Marktanteil im Bereich Richtlinienverwaltung in der Telekommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Richtlinienverwaltung in der Telekommunikation von Mordor Intelligence

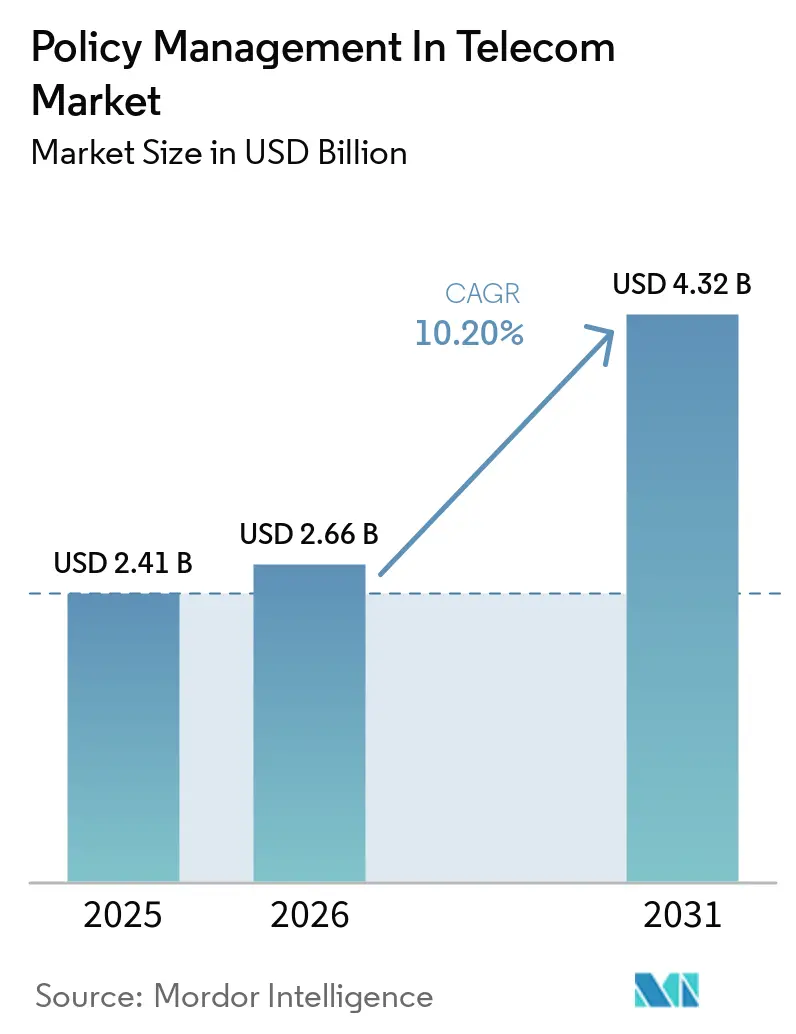

Die Marktgröße für Richtlinienverwaltung in der Telekommunikationsbranche wird voraussichtlich von 2,41 Milliarden USD im Jahr 2025 und 2,66 Milliarden USD im Jahr 2026 auf 4,32 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,20 % zwischen 2026 und 2031 entspricht. Ein struktureller Wandel vollzieht sich, da Kommunikationsdienstleister veraltete Richtlinien- und Laderegelfunktionsgeräte durch Cloud-native Richtliniensteuerfunktions-Mikrodienste ersetzen, die für eigenständige 5G-Kerne entwickelt wurden. Hyperscaler-Allianzen senken die Kapitalintensität und beschleunigen die Markteinführungszeit für private Netzwerke, während künstliche Intelligenz es Betreibern ermöglicht, Staumanagement, Echtzeit-Roaming-Warnungen und Qualitätsgarantien auf Netzwerkscheiben-Ebene zu automatisieren. Konsolidierung verändert das Wettbewerbsfeld, wie der Kauf von MATRIXX durch Amdocs im Januar 2026 verdeutlicht, da Anbieter nach Skalierung suchen, um Roadmaps für dienstbasierte Architekturen zu finanzieren. Die Nachfrage wird auch durch nationale Programme gestützt, die Spektrumfreigaben und Industriepolitik an messbare 5G-Advanced- und 6G-Meilensteine knüpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell entfielen Cloud-basierte Implementierungen im Jahr 2025 auf 71,20 % des Marktanteils für Richtlinienverwaltung in der Telekommunikationsbranche und werden voraussichtlich bis 2031 mit einer CAGR von 14,80 % wachsen.

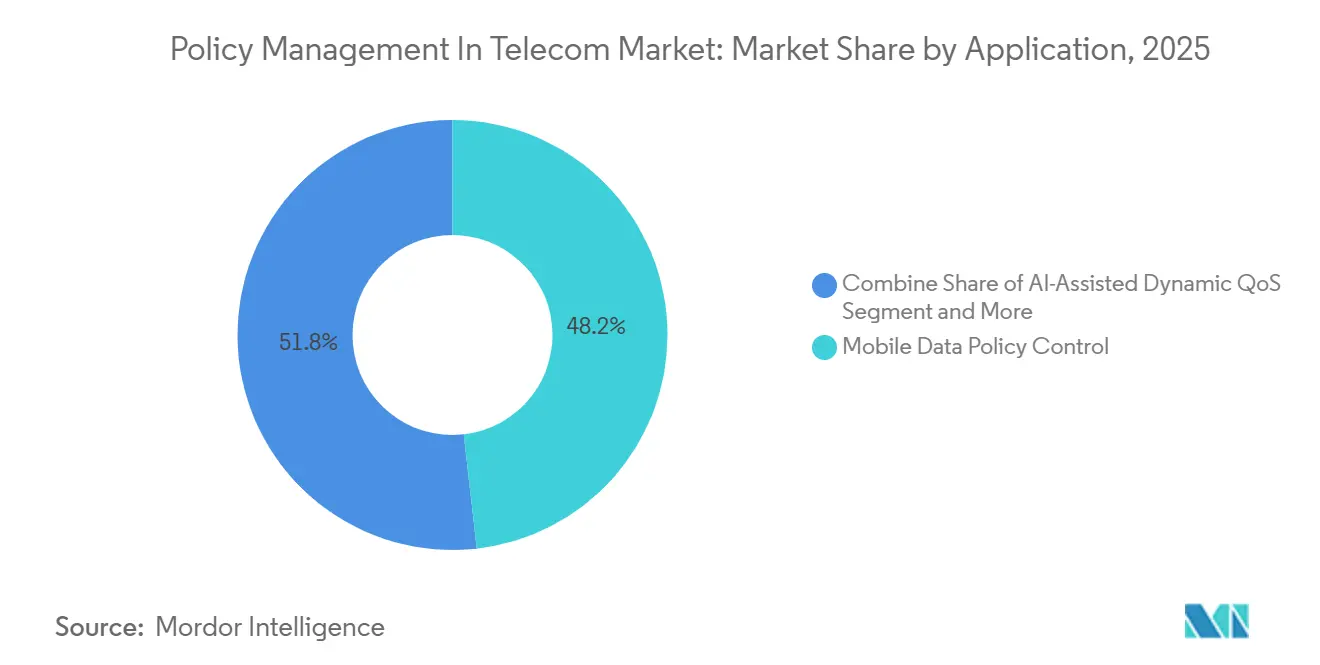

- Nach Anwendung werden durch künstliche Intelligenz unterstützte dynamische Dienstqualitätsrichtlinien voraussichtlich die schnellste CAGR von 15,30 % bis 2031 verzeichnen, während die Steuerung mobiler Datenrichtlinien im Jahr 2025 einen Anteil von 48,20 % an der Marktgröße für Richtlinienverwaltung in der Telekommunikationsbranche hielt.

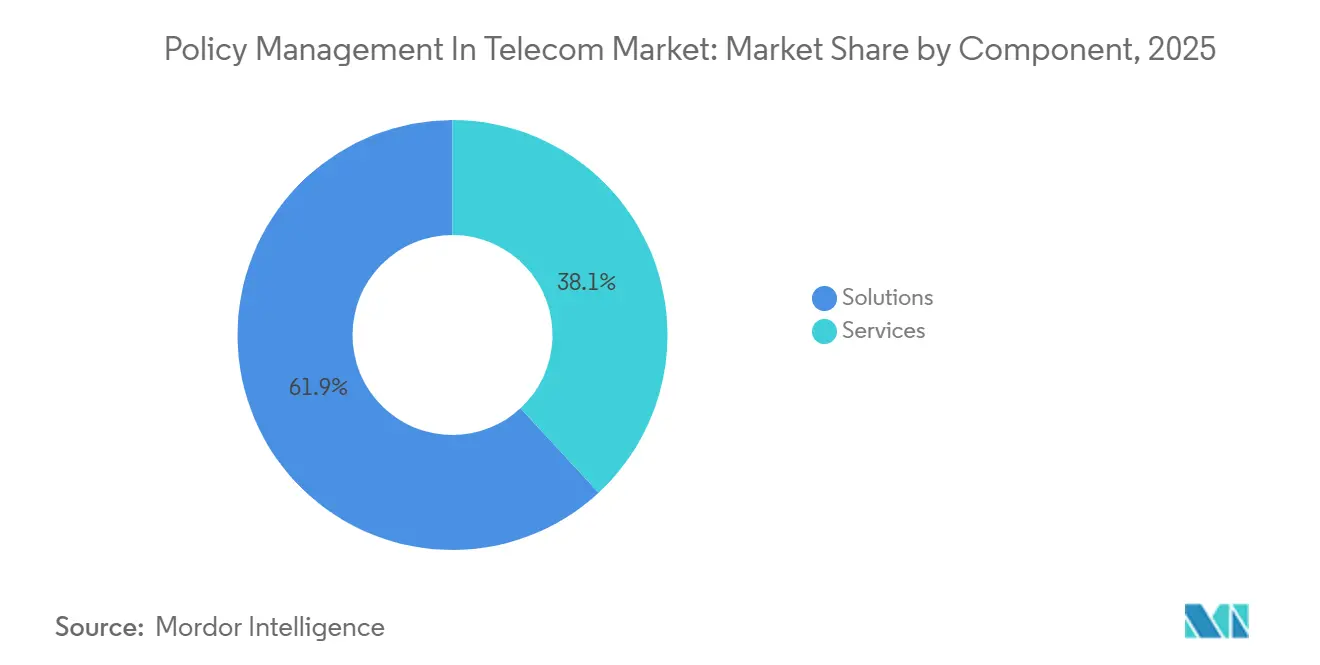

- Nach Komponente führten Lösungen mit 61,90 % des Umsatzes im Markt für Richtlinienverwaltung in der Telekommunikation im Jahr 2025, während Dienstleistungen im Prognosezeitraum voraussichtlich mit einer CAGR von 12,40 % wachsen werden.

- Nach Betreibertyp repräsentierten Mobilfunknetzbetreiber im Jahr 2025 55,90 % des Marktes für Richtlinienverwaltung in der Telekommunikation, und virtuelle Mobilfunknetzbetreiber expandieren mit 12,60 % pro Jahr.

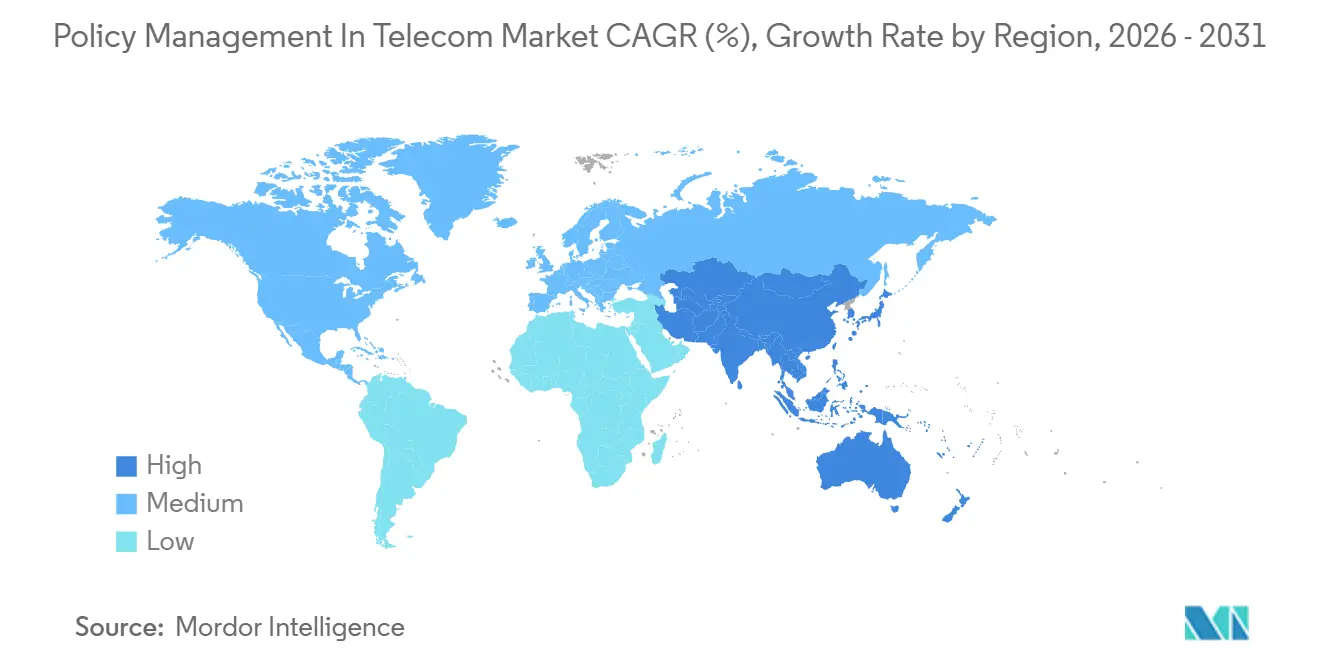

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 28,20 % des Umsatzes im Markt für Richtlinienverwaltung in der Telekommunikation, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste regionale CAGR von 15,80 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Richtlinienverwaltung in der Telekommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender mobiler Datenverkehr und Durchsetzung von Fair-Use-Regeln | +2.8% | Global mit Spitzennachfrage im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Übergang von Kommunikationsdienstleistern zu Cloud-nativen 5G-Kernarchitekturen | +3.2% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum und Naher Osten folgen | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Echtzeit-Prävention von Roaming-Rechnungsschocks | +1.5% | Europa und asiatisch-pazifischer Raum, selektive Einführung im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Monetarisierungsbedarf für Netzwerkscheiben und Unternehmens-SLAs | +2.1% | Global, konzentriert in Nordamerika, Europa und dem Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Dienstqualität und absichtsbasierte Richtlinien | +1.9% | Nordamerika und Europa als Vorreiter, schrittweise Verbreitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Richtlinien- und Ladesteuerung in privaten Netzwerken von Industrie-4.0-Standorten | +1.4% | Europa und Nordamerika als Fertigungszentren, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender mobiler Datenverkehr und Durchsetzung von Fair-Use-Regeln

Video-Streaming, Cloud-Gaming und erweiterte Realität treiben das Datenvolumen in die Höhe und zwingen Betreiber dazu, Fair-Use-Regeln zu verfeinern, die das Kundenerlebnis erhalten und gleichzeitig Überlastungen eindämmen. Entscheidungszyklen unter 100 Millisekunden, die durch Cloud-native Richtlinien-Engines ermöglicht werden, erlauben es Netzwerken, Datenströme sofort zu drosseln oder neu zu priorisieren, sobald eine Zelle ihre Kapazitätsgrenze erreicht. Betreiber in wachstumsstarken Märkten automatisieren daher die Regelausführung, anstatt sich auf manuelle Richtlinienaktualisierungen zu verlassen, die früher Stunden dauerten. Upgrades auf 400-Gbps-Internetaustausch-Backbones zeigen das erforderliche Investitionsvolumen, um mit dem Datenwachstum Schritt zu halten, und die Praxis verdeutlicht, warum Echtzeit-Staumanagement heute im Mittelpunkt jeder strategischen Roadmap steht.[1]e and UAE, "Emirates Internet Exchange auf 400 Gbps aufgerüstet," eand.com

Übergang von Kommunikationsdienstleistern zu Cloud-nativen 5G-Kernarchitekturen

Containerisierte Richtliniensteuerfunktions-Mikrodienste, die den 3GPP-Release-15- und Release-16-Spezifikationen entsprechen, ersetzen monolithische Geräte und ermöglichen kontinuierliche Integrations-Pipelines und elastische Skalierung. Betreiber, die auf diese Architekturen migrieren, reduzieren die anfänglichen Hardwareausgaben um nahezu 40 % und führen neue Regeln in Stunden statt in Wochen ein.[2]Nokia, "Nokia stellt 5G-Kern als Dienst auf AWS für Citymesh bereit," nokia.com Hybride Bereitstellungen halten latenzempfindliche Transaktionen vor Ort, um Datenspeichergesetze einzuhalten, während nicht kritische Analysen in öffentliche Clouds verlagert werden, wodurch Compliance und Kosten in Einklang gebracht werden. Märkte, die Integrationsprobleme zuerst lösen, erhalten früher Zugang zu dienstbasierten Monetarisierungsmodellen wie Netzwerkscheiben.

Regulatorischer Druck für Echtzeit-Prävention von Roaming-Rechnungsschocks

Aktualisierte Roaming-Richtlinien verpflichten Netzbetreiber dazu, Nutzungswarnungen innerhalb von 60 Sekunden zu versenden, was eine schnelle Richtlinienabfrage und -durchsetzung zu einer gesetzlichen Verpflichtung statt zu einem Kundenservice-Vorteil macht. Die Einhaltung dieser Vorschriften erfordert Richtlinien-Engines, die Abrechnungsdaten zwischen besuchten und Heimnetzwerken mit nahezu Echtzeit-Synchronisation zusammenführen. Die Automatisierung erstreckt sich daher über das Staumanagement hinaus auf die Verwaltung von Roaming-Ausgaben und erhöht die Relevanz von Cloud-nativen Plattformen, die die Regellogik zentralisieren und gleichzeitig regionsspezifische Datenschutzgesetze einhalten.

Monetarisierungsbedarf für Netzwerkscheiben und Unternehmens-SLAs

Unternehmen zahlen ein Vielfaches des Verbraucherpreises für Latenz- und Zuverlässigkeitsgarantien, aber Einnahmen entstehen nur, wenn Richtlinien-Engines Servicevereinbarungen auf scheibenspezifische Qualitätsparameter abbilden können. Betreiber, die Netzwerkscheiben für vernetzte Fahrzeuge und industrielle Automatisierung monetarisieren, nutzen die Richtliniensteuerung, um Roundtrip-Zeiten unter 20 Millisekunden zu garantieren und Echtzeit-Nachweise für Abrechnungsprüfungen zu generieren.[3]T-Mobile, "Kommerzielles Netzwerk-Slicing für vernetzte Fahrzeuge," t-mobile.com Die Anforderung hebt konvergente Abrechnungs- und Richtlinienorchestrierungs-Stacks hervor, die scheibenbezogene Abrechnung mit automatisierter Leistungsverfolgung verbinden und Netzwerk-Slicing von einem Kostenfaktor in eine Premium-Wachstumsmaschine verwandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Richtlinien- und Abrechnungssystemen | -1.8% | Global, ausgeprägt in Europa und Nordamerika mit etablierten Systemen | Mittelfristig (2–4 Jahre) |

| Investitionsbeschränkungen von Betreibern in Märkten mit niedrigem durchschnittlichem Umsatz pro Nutzer | -2.1% | Subsahara- Afrika, Südamerika und Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei Multi-Anbieter-Cloud-Bereitstellungen | -0.9% | Europa und Nordamerika, selektive Auswirkungen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Unreife der Edge-Cloud-Orchestrierung | -1.2% | Global, konzentriert in Märkten, die eine verteilte Richtliniendurchsetzung anstreben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Richtlinien- und Abrechnungssystemen

Betreiber, die proprietäre Schnittstellen zwischen älteren Abrechnungsplattformen und veralteten Richtlinien-Engines betreiben, sehen sich häufig mit mehrjährigen Umstellungsprozessen konfrontiert, die die betriebliche Effizienz erheblich beeinträchtigen. Während dieses Übergangs sind parallele Betriebsabläufe erforderlich, was die Gemeinkosten bis zum Abschluss der Stilllegung effektiv verdoppelt. Diese langwierige Migration belastet nicht nur die Budgets, sondern lenkt auch kritische Ingenieurkapazitäten ab, die für die Entwicklung und Verfeinerung von Monetarisierungsanwendungsfällen genutzt werden könnten. Darüber hinaus verlängern benutzerdefinierte Vermittlungsschichten die Amortisationszeiten weiter und verzögern die Realisierung von Investitionsrenditen. Diese Herausforderungen behindern auch die rechtzeitige Bereitstellung erweiterter dienstbasierter Architekturmerkmale und schränken die Fähigkeit ein, Kunden innovative Dienste anzubieten. Infolgedessen sehen sich Betreiber mit erheblichen Verzögerungen bei der Modernisierung ihrer Infrastruktur und der Erreichung betrieblicher Agilität konfrontiert.

Investitionsbeschränkungen von Betreibern in Märkten mit niedrigem durchschnittlichem Umsatz pro Nutzer

Wo der durchschnittliche Umsatz pro Nutzer unter 5 USD monatlich liegt, spricht die wirtschaftliche Logik stark dafür, Funkzugangsnetze auszubauen, anstatt Richtlinienrahmen zu modernisieren. Dies liegt in erster Linie daran, dass die Kosten für die Aktualisierung von Richtlinienplattformen häufig die potenziellen Umsatzgewinne in solchen Märkten mit geringen Margen überwiegen.[4]Anatel, "Aktualisierungen zur 5G-Kernbereitstellung in Brasilien," anatel.gov.br Darüber hinaus verschärft die Währungsvolatilität die Situation, indem sie die Softwarelizenzkosten erhöht, die in der Regel in US-Dollar denominiert sind. Infolgedessen verlängern sich die Amortisationszeiträume für diese Upgrades auf sieben Jahre oder länger, was sie weniger attraktiv macht. Folglich verlassen sich viele Netzbetreiber in preissensiblen Regionen weiterhin auf veraltete Anlagen weit über deren normale Lebenszyklen hinaus, was die Einführung Cloud-nativer Richtlinienplattformen weiter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führend, Dienstleistungen beschleunigen

Lösungen hielten im Jahr 2025 61,90 % des Umsatzes innerhalb der Marktgröße für Richtlinienverwaltung in der Telekommunikationsbranche und unterstreichen damit die Bedeutung lizenzgesteuerter Softwareelemente wie Richtliniensteuerfunktions-Instanzen und konvergenter Abrechnungs-Engines. Diese Lösungen sind entscheidend dafür, dass Telekommunikationsbetreiber Netzwerkrichtlinien effektiv verwalten und gleichzeitig nahtlose Kundenerlebnisse gewährleisten können. Verwaltete Dienste wachsen mit einer CAGR von 12,40 %, da Netzbetreiber zunehmend betriebliche Risiken an externe Spezialisten auslagern, um sich auf Kerngeschäftsfunktionen zu konzentrieren. Die Konvergenz von Abrechnung, Richtlinienorchestrierung und Umsatzsicherung innerhalb ergebnisbasierter Verträge wird zu einem bevorzugten Ansatz für Betreiber. Dieser Trend wird durch den Bedarf an vorhersehbaren Betriebsausgaben gegenüber periodischen Kapitalausgabenspitzen angetrieben, die Budgets belasten können. Darüber hinaus unterstreicht die wachsende Komplexität von Telekommunikationsnetzen die Bedeutung robuster Richtlinienverwaltungslösungen.

Fachkräftemangel in der Telekommunikationsbranche treibt auch die Nachfrage nach Dienstleistern an, die umfassende Lösungen anbieten. Diese Anbieter bündeln häufig Migrationsberatung, Scheiben-Lebenszyklusmanagement und KI-gestützte Qualitätssicherung in mehrjährige Vereinbarungen und adressieren damit die betrieblichen Herausforderungen der Netzbetreiber. Da immer mehr Telekommunikationsbetreiber auf Cloud-native Kerne umsteigen, wird die Nachfrage nach verwalteten Diensten voraussichtlich erheblich wachsen. Der Dienstleistungsumsatz wird wahrscheinlich die Lücke zum Lösungsumsatz schließen, da laufende Optimierung und Compliance-Validierung kontinuierliche externe Unterstützung erfordern. Dieser Wandel verdeutlicht die zunehmende Abhängigkeit von externem Fachwissen zur Bewältigung der Komplexität moderner Telekommunikationsnetze. Darüber hinaus werden die Einführung fortschrittlicher Technologien und regulatorische Compliance-Anforderungen voraussichtlich das Wachstum verwalteter Dienste im Prognosezeitraum aufrechterhalten.

Nach Bereitstellungsmodell: Cloud-Dominanz mit hybrider Nuancierung

Cloud-Varianten beherrschten im Jahr 2025 einen Marktanteil von 71,20 % und etablierten die Cloud als primäre Plattform für neue Richtlinienbereitstellungen. Öffentliche Clouds bedienen kleine und mittelgroße Betreiber, denen die Ressourcen fehlen, um groß angelegte Rechenzentren zu betreiben. Im Gegensatz dazu werden private und souveräne Clouds von Tier-1-Betreibern bevorzugt, die strenge Datenspeicher- und Sicherheitsvorschriften einhalten müssen. Hybride Modelle gewinnen an Bedeutung und kombinieren lokale Echtzeit-Durchsetzung mit Analysen, die in Hyperscaler-Regionen ausgelagert werden. Dieser Ansatz ermöglicht es Betreibern, Compliance-Anforderungen mit der Skalierbarkeit und Flexibilität von Cloud-Lösungen in Einklang zu bringen. Infolgedessen dominiert die Cloud weiterhin als bevorzugte Wahl für die Richtlinienverwaltung in der Telekommunikationsbranche.

Lokale Systeme verzeichnen einen Rückgang des Marktanteils, bleiben aber in Regionen mit begrenzter öffentlicher Cloud-Infrastruktur oder strengen nationalen Sicherheitsbeschränkungen relevant. Diese Systeme sind häufig die einzige praktikable Option in Rechtsgebieten, in denen die Einführung öffentlicher Clouds durch regulatorische oder technologische Barrieren behindert wird. Hybride Cloud-Modelle überbrücken diese Lücke jedoch schrittweise, indem sie erfolgreiche Anwendungsfälle demonstrieren, die die Vorteile sowohl lokaler als auch Cloud-basierter Lösungen kombinieren. Im Laufe der Zeit werden diese hybriden Bereitstellungen voraussichtlich den Widerstand gegen die Cloud-Einführung verringern und einen Übergang zu mandantenfähiger Infrastruktur fördern. Dieser Übergang wird voraussichtlich die Rolle der Cloud als kritischer Wachstumstreiber im Bereich der Telekommunikations-Richtlinienverwaltung weiter festigen.

Nach Anwendung: Sicherheitsrichtlinien führend, Roaming beschleunigt

Die Steuerung mobiler Datenrichtlinien machte im Jahr 2025 noch immer 48,20 % des Umsatzes aus, doch KI-gestützte Dienstqualitätsrichtlinien expandieren am schnellsten mit einer CAGR von 15,30 %. Dieses Wachstum wird durch Fortschritte beim tiefen Bestärkungslernen angetrieben, das es Betreibern ermöglicht, Netzwerküberlastungen vorherzusagen und Regeln proaktiv anzupassen, wodurch das Nutzererlebnis verbessert wird. Diese Technologien haben die Entscheidungslatenz um mehr als ein Drittel reduziert und sind damit hocheffizient. Voice over LTE, IP-Multimedia-Subsystem und Roaming-Anwendungsfälle spielen weiterhin eine bedeutende Rolle, insbesondere in Regionen, in denen Regulierungsbehörden Ausgabenwarnungen unter einer Minute durchsetzen.

Sicherheit, Kinderschutz und Inhaltsfilterung stellen ein kleineres, aber stetig wachsendes Segment dar, da Regierungen weltweit strengere Vorschriften für digitale Dienste einführen. Diese Lösungen gewinnen an Bedeutung, da Verbraucher und Unternehmen sichereren Online-Umgebungen Priorität einräumen. Der übergeordnete Trend verlagert sich hin zur absichtsbasierten Orchestrierung, bei der Betreiber gewünschte Ergebnisse definieren und KI-gesteuerte Engines diese Absichten automatisch in Tausende von granularen Regeln übersetzen. Dieser Ansatz vereinfacht das Netzwerkmanagement und verbessert gleichzeitig Effizienz und Skalierbarkeit. Darüber hinaus ermöglicht die Integration von KI in Richtlinienverwaltungssysteme Betreibern, komplexe Compliance-Anforderungen effektiver zu erfüllen. Infolgedessen nimmt die Rolle der künstlichen Intelligenz bei der Gestaltung der Zukunft der Richtlinienverwaltung weiterhin erheblich zu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betreibertyp: Dynamik bei virtuellen Mobilfunknetzbetreibern nimmt zu

Mobilfunknetzbetreiber werden voraussichtlich 55,90 % der Nachfrage im Jahr 2025 generieren, was die erheblichen Kapitalinvestitionen hervorhebt, die bundesweite 5G-Ausbauprogramme vorantreiben. Diese Betreiber nutzen ihre finanziellen Ressourcen, um eine umfangreiche 5G-Infrastruktur aufzubauen und eine weitreichende Abdeckung sowie verbesserte Konnektivität sicherzustellen. Im Gegensatz dazu verzeichnen virtuelle Mobilfunknetzbetreiber eine robuste jährliche Wachstumsrate von 12,60 %. Virtuelle Mobilfunknetzbetreiber setzen auf anlagenleichte Modelle, die Cloud-basierte Richtlinien-Stacks nutzen, um schnell neue Marken oder Untermarken einzuführen, ohne erhebliche Kerninvestitionen zu erfordern. Unterdessen übernehmen Festnetz- und Breitbandanbieter ähnliche Richtlinienrahmen, während sie 5G-Festfunk-Zugangslösungen einführen. Diese Konvergenz verwischt zunehmend die Unterscheidung zwischen mobilen und häuslichen Breitbanddiensten und schafft eine stärker integrierte Konnektivitätslandschaft.

Der Erfolg virtueller Mobilfunknetzbetreiber hängt von mehreren kritischen Faktoren ab, darunter vorgefertigte Richtlinienvorlagen, benutzerfreundliche Self-Service-Portale und nahtlose Integration mit den Richtlinien-Engines des Gastnetzes. Diese Elemente ermöglichen es virtuellen Mobilfunknetzbetreibern, den Betrieb effizient zu verwalten und ihren Kunden qualitativ hochwertige Dienste zu liefern. Die Abhängigkeit von Cloud-Mikrodiensten steigert ihre betriebliche Agilität weiter und ermöglicht schnelle Skalierbarkeit und Innovation. Dieser Trend bietet auch eine sekundäre Wachstumschance für Anbieter, die ihre Angebote über Tier-1-Mobilfunkbetreiber hinaus diversifizieren möchten. Indem sie auf die spezifischen Bedürfnisse virtueller Mobilfunknetzbetreiber eingehen, können Anbieter ein wachsendes Marktsegment erschließen und ihre Präsenz im sich entwickelnden Telekommunikationsökosystem ausbauen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 28,20 % des Umsatzes im Markt für Richtlinienverwaltung in der Telekommunikationsbranche dank früher eigenständiger 5G-Bereitstellungen, robuster Hyperscaler-Ökosysteme und des Unternehmensinteresses an privaten Netzwerken. Betreiber nutzen Citizens-Broadband-Radio-Service-Regeln, um die Richtliniensteuerung in lokale Unternehmensnetzwerke einzubetten und die adressierbare Nachfrage über traditionelle Verbraucherbasis hinaus zu erweitern. KI-gestützte Orchestrierung durchläuft schnelle Pilot-zu-Produktions-Zyklen und stützt das Wachstum.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 15,80 % verzeichnen, die schnellste weltweit, da massive 5G-Teilnehmerzuwächse in China und richtliniengebundene Regierungsprogramme in Indien neue Ausbauprogramme vorantreiben. Die Erweiterung eigenständiger Kerne auf Hunderttausende von Basisstationen erzeugt beispiellose Volumina an Richtlinientransaktionen und zwingt Netzbetreiber zur Einführung elastischer, Cloud-nativer Steuerungsebenen. Die frühe Einführung absichtsbasierter Vernetzung in Japan und Südkorea festigt den Vorwärtsschwung der Region weiter.

Europa zeigt gemessenen Fortschritt, geprägt durch Mandate für Echtzeit-Roaming-Warnungen und strenge Datenschutzregime, die Architekturen in Richtung hybrider Clouds lenken. Betreiber im Nahen Osten investieren aggressiv in 6G-Forschung und Spektrumharmonisierung und positionieren den Golf-Kooperationsrat als Testfeld für Richtlinienarchitekturen der nächsten Generation. Subsahara-Afrika und Südamerika bleiben durch Kapitalbudgets eingeschränkt, doch verwaltete Servicemodelle, die an Umsatzbeteiligung statt an hohe Vorabgebühren geknüpft sind, eröffnen einen nachhaltigen Weg zur Modernisierung.

Wettbewerbslandschaft

Sechs Anbieter kontrollierten im Jahr 2025 rund 68 % des globalen Umsatzes mit Abrechnungsprodukten, was die zunehmende Marktkonzentration in diesem Segment verdeutlicht. Die Übernahme von MATRIXX durch Amdocs im Jahr 2026 verstärkte diesen Trend weiter und konsolidierte die Wettbewerbslandschaft. Anbieter priorisieren die Integration von künstlicher Intelligenz in die Richtlinienorchestrierung, um die betriebliche Effizienz zu steigern. Sie konzentrieren sich auch auf die Automatisierung des Scheiben-Lebenszyklusmanagements und stellen sicher, dass ihre Lösungen den sich weiterentwickelnden 3GPP-Releases entsprechen. Hyperscaler-Allianzen sind zu einem kritischen Bestandteil von Markteinführungsstrategien geworden und ermöglichen es Anbietern, vorintegrierte Richtlinien-Stacks über Cloud-Marktplätze bereitzustellen und Machbarkeitsnachweise zu beschleunigen.

Disruptoren, die ursprünglich auf Nischen virtueller Mobilfunknetzbetreiber abzielten, sehen sich nun mit der Notwendigkeit konfrontiert, ihre Aktivitäten zu skalieren, um wettbewerbsfähig zu bleiben. Viele entscheiden sich für Fusionen oder Übernahmen, um die für die Einhaltung dienstbasierter Architekturstandards erforderlichen Ressourcen zu sichern. Unterdessen stärken etablierte Anbieter ihre Portfolios durch die Einbindung komponierbarer Module, die den TM-Forum-Standards entsprechen. Dieser Ansatz ermöglicht es Betreibern, Best-of-Breed-Komponenten zu integrieren, ohne ihre bestehenden Systeme vollständig überarbeiten zu müssen. Der Wandel hin zur Modularität verändert die Wettbewerbsdynamik des Marktes und bietet Flexibilität und Innovationsmöglichkeiten.

Mit der Einführung von Release 17 hat sich der Umfang der Richtlinienrahmen auf nicht-terrestrische Netzwerke und RedCap-Geräte ausgeweitet. Diese Entwicklung hat die Nachfrage nach Ingenieurexpertise und Standardisierungsfähigkeiten erhöht, die nun entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils sind. Größere Akteure mit etablierten Ressourcen und Einfluss in Standardisierungsprozessen sind besser positioniert, um von diesen Veränderungen zu profitieren. Infolgedessen sind die Eintrittsbarrieren für kleinere Herausforderer gestiegen, was es für sie schwieriger macht, effektiv zu konkurrieren. Die sich entwickelnde Landschaft unterstreicht die Bedeutung von Anpassungsfähigkeit und Innovation bei der Bewältigung der Komplexität des Marktes.

Marktführer in der Telekommunikations-Richtlinienverwaltungsbranche

Amdocs Ltd.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Oracle Corporation

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Nokia stellte den 5G-Kern als Dienst auf Amazon Web Services für Citymesh bereit und ermöglichte damit die Bereitstellung privater Netzwerke ohne dedizierte Hardware.

- April 2026: Netcracker erweiterte seine Umsatzmanagement-Partnerschaft mit Netia und fügte automatisiertes Scheiben-Lebenszyklusmanagement im Rahmen eines mehrjährigen Vertrags für verwaltete Dienste hinzu.

- Januar 2026: Amdocs übernahm MATRIXX Software für 200 Millionen USD und schuf damit ein End-to-End-Portfolio, das Richtlinien, Abrechnung und Umsatzsicherung umfasst.

- Januar 2026: e and UAE rüstete den Emirates Internet Exchange auf 400 Gbps auf und erweiterte damit die Kapazität für die Durchsetzung von Fair-Use-Regeln in Spitzenlastzeiten.

Globaler Berichtsumfang des Marktes für Richtlinienverwaltung in der Telekommunikation

Der Markt für Richtlinienverwaltung in der Telekommunikation bezieht sich auf Lösungen und Plattformen, die von Telekommunikationsbetreibern verwendet werden, um Netzwerkrichtlinien zu definieren, zu steuern und durchzusetzen, die Datenverkehr, Benutzerzugang, Dienstqualität und Abrechnungsregeln regeln. Diese Systeme, die häufig auf Richtliniensteuerfunktionen (PCF/PCRF) basieren, ermöglichen Echtzeit-Entscheidungsfindung zur Verwaltung der Bandbreitenzuweisung, Priorisierung von Diensten und Sicherstellung der Einhaltung von Servicevereinbarungen (SLAs).

Der Branchenbericht zur Richtlinienverwaltung in der Telekommunikation ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodell (lokal und Cloud-basiert), Anwendung (Steuerung mobiler Datenrichtlinien, Sprach-/VoLTE- und IMS-Richtlinien, Roaming- und Zusammenschaltungsrichtlinien sowie Sicherheits-/Kinderschutz- und Inhaltsrichtlinien), Betreibertyp (Mobilfunknetzbetreiber, Festnetz-/Breitbandbetreiber und virtuelle Mobilfunknetzbetreiber) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Lokal |

| Cloud-basiert (öffentlich, privat, hybrid) |

| Steuerung mobiler Datenrichtlinien |

| Sprach-/VoLTE- und IMS-Richtlinien |

| Roaming- und Zusammenschaltungsrichtlinien |

| Sicherheits-/Kinderschutz- und Inhaltsrichtlinien |

| Mobilfunknetzbetreiber (MNO) |

| Festnetz-/Breitbandbetreiber |

| Virtuelle Mobilfunknetzbetreiber (MVNO) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Lokal | |

| Cloud-basiert (öffentlich, privat, hybrid) | ||

| Nach Anwendung | Steuerung mobiler Datenrichtlinien | |

| Sprach-/VoLTE- und IMS-Richtlinien | ||

| Roaming- und Zusammenschaltungsrichtlinien | ||

| Sicherheits-/Kinderschutz- und Inhaltsrichtlinien | ||

| Nach Betreibertyp | Mobilfunknetzbetreiber (MNO) | |

| Festnetz-/Breitbandbetreiber | ||

| Virtuelle Mobilfunknetzbetreiber (MVNO) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Richtlinienverwaltung in der Telekommunikationsbranche?

Die Marktgröße für Richtlinienverwaltung in der Telekommunikationsbranche betrug im Jahr 2026 2,66 Milliarden USD und wird laut Mordor Intelligence bis 2031 4,32 Milliarden USD erreichen.

Wie schnell werden Cloud-basierte Bereitstellungen in diesem Bereich wachsen?

Cloud-Implementierungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,80 % wachsen, da Betreiber elastische Skalierung und Kapitaleffizienz anstreben.

Welcher Anwendungsbereich entwickelt sich am schnellsten?

KI-gestützte dynamische Dienstqualitätsrichtlinien werden voraussichtlich mit 15,30 % jährlich wachsen, am schnellsten unter den Anwendungssegmenten.

Warum sind virtuelle Mobilfunknetzbetreiber für das zukünftige Wachstum wichtig?

Virtuelle Mobilfunknetzbetreiber skalieren mit 12,60 % pro Jahr, weil Cloud-Richtlinien-Stacks es ihnen ermöglichen, Angebote schnell einzuführen, ohne hohe Kernnetzinvestitionen zu tätigen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste regionale CAGR von 15,80 % verzeichnen, angetrieben durch groß angelegte 5G-Ausbauprogramme und unterstützende Industriepolitik.

Wer sind die führenden Marktteilnehmer nach der jüngsten Konsolidierung?

Huawei, Amdocs, Ericsson, Netcracker, Nokia und die neu integrierte MATRIXX-Einheit machen zusammen rund 70 % des globalen Umsatzes aus, basierend auf Mordor Intelligence-Forschung.

Seite zuletzt aktualisiert am: