Größe und Marktanteil des US-amerikanischen Factoring-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

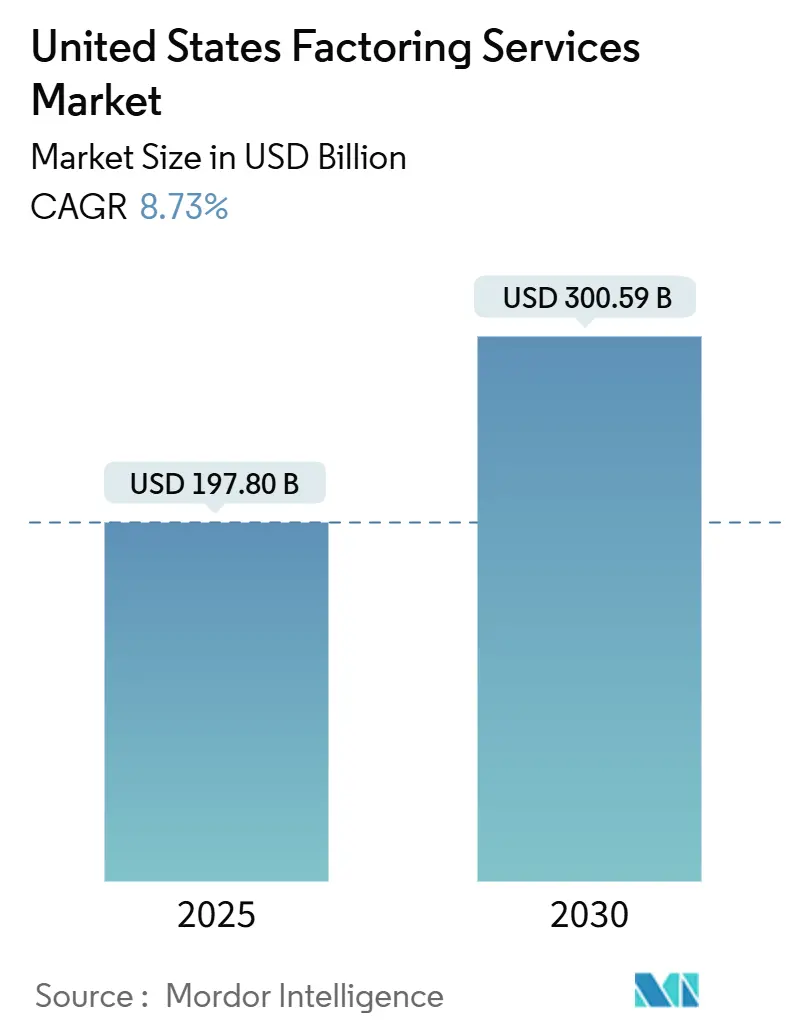

| Marktgröße (2025) | 197.80 Milliarden US-Dollar |

| Marktgröße (2030) | 300.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.73% CAGR |

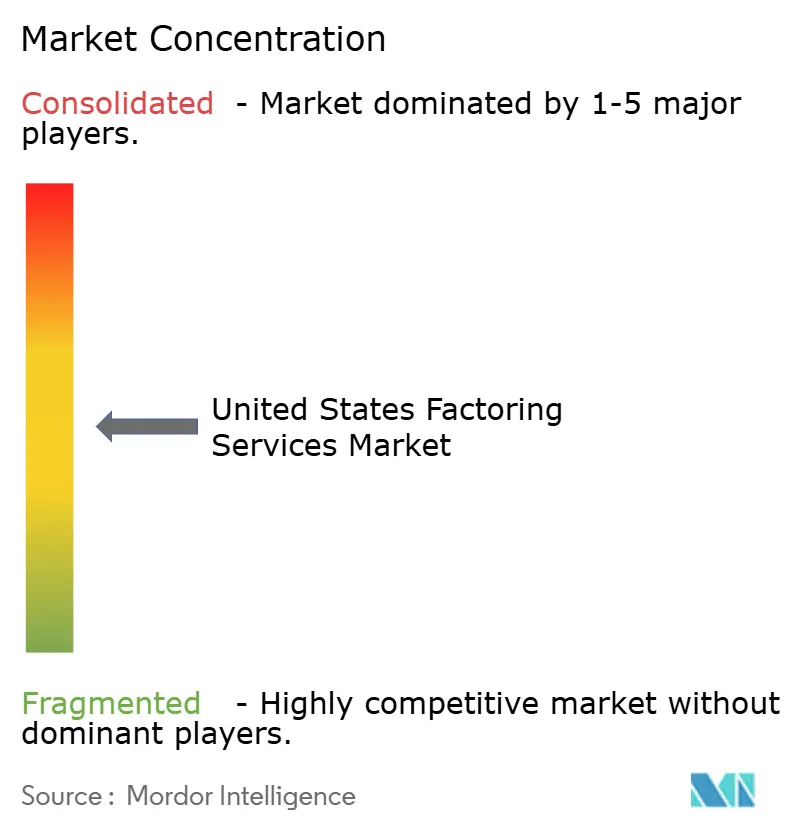

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Factoring-Dienstleistungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Factoring-Dienstleistungsmarktes betrug im Jahr 2025 197,80 Milliarden USD und wird voraussichtlich bis 2030 300,59 Milliarden USD erreichen, was einer CAGR von 8,73 % im Zeitraum 2025–2030 entspricht. Der Aufwärtstrend spiegelt einen grundlegenden Wandel in der Betriebskapitalstrategie wider, da die Bankkreditvergabe sich verschärft und kleine und mittlere Unternehmen (KMU) auf vermögensbasierte Finanzierung umsteigen. Kunden aus den Bereichen Transport, E-Commerce und Fertigung beschleunigen die Akzeptanz, da Factoring Forderungen mit 30- bis 90-tägigen Zahlungszielen in sofortige Liquidität umwandelt und damit Cashflow-Engpässe mindert. Technologieinvestitionen in digitales Onboarding und KI-gestützte Risikoanalysen verkürzen die Genehmigungszeiten, erweitern die Rechnungsanspruchsberechtigung und stärken die Betrugskontrolle, wodurch die adressierbare Kundenbasis ausgeweitet wird. Die Konsolidierung unter bankgebundenen und unabhängigen Akteuren schafft Skaleneffekte und senkt die Stückkosten, was eine Preisdisziplin ermöglicht, auch wenn die Servicegebühren über denen herkömmlicher Kreditlinien liegen.

Wichtigste Erkenntnisse des Berichts

- Nach Branchenvertikale führte Transport und Logistik mit einem Umsatzanteil von 33,47 % im Jahr 2024; Einzel- und E-Commerce-Handel wird voraussichtlich bis 2030 mit einer CAGR von 8,89 % wachsen.

- Nach Factoring-Kategorie entfielen 76,53 % der Größe des US-amerikanischen Factoring-Dienstleistungsmarktes im Jahr 2024 auf Regress-Produkte, während Nicht-Regress-Alternativen mit einer CAGR von 9,87 % zulegen.

- Nach Kundengröße entfielen 67,92 % der Größe des US-amerikanischen Factoring-Dienstleistungsmarktes im Jahr 2024 auf KMU, die voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 9,78 % wachsen werden.

- Nach Finanzierungsquelle repräsentierten bankgebundene Factoring-Gesellschaften 62,76 % des Marktanteils des US-amerikanischen Factoring-Dienstleistungsmarktes im Jahr 2024; unabhängige Factoring-Gesellschaften wachsen mit einer CAGR von 9,93 %.

Trends und Erkenntnisse im US-amerikanischen Factoring-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KMU-Kreditlücke infolge strengerer Bankkreditvergabe | +2.1% | National, konzentriert in den Fertigungsregionen des Mittleren Westens und des Südens | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce-Verkäufern mit Bedarf an Betriebskapital | +1.8% | National, mit frühen Gewinnen in Technologiezentren an der Westküste und städtischen Zentren im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Digitales Onboarding und E-Factoring-Plattformen | +1.4% | National, beschleunigte Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lieferkettenfinanzierung durch Großunternehmen | +1.2% | National, konzentriert in Industriekorridoren und wichtigen Häfen | Langfristig (≥ 4 Jahre) |

| KI-basierte Risikoanalysen zur Erweiterung der Rechnungsanspruchsberechtigung | +0.9% | National, angeführt von technologieorientierten Factoring-Gesellschaften | Mittelfristig (2–4 Jahre) |

| Überarbeitungen von UCC Artikel 9 zur Klärung der Forderungsfinanzierung | +0.7% | National, einheitliche Umsetzung in allen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KMU-Kreditlücke infolge strengerer Bankkreditvergabe

Leitzinserhöhungen von 3,5 % auf 8,5 % zwischen April 2022 und Juli 2023 dämpften die Kreditvergabebereitschaft der Banken und zwangen sie, Sicherheitenanforderungen und Kreditwürdigkeitsschwellen anzuheben. Eine Umfrage der Dallas Federal Reserve unter 71 Instituten im März 2023 bestätigte einen erheblichen Rückzug, der KMU in Richtung Factoring drängte, das Forderungen statt Bilanzen der Kreditnehmer als Grundlage nutzt. [1]Denim, "Frachtfactoring vs. Kreditlinie," denim.com Transportunternehmen, die ihre revolvierenden Kreditlinien nicht verlängern konnten, erhalten nun Vorschüsse innerhalb von 24 Stunden und sichern damit Kraftstoffkäufe und Lohnzahlungen. Regionale Unterschiede sind deutlich erkennbar: Fertigungszentren im Mittleren Westen und ausrüstungsintensive Betreiber im Süden verzeichnen die stärksten Volumenverschiebungen, was den Südanteil von 38,71 % erklärt. Die Kreditlücke fördert auch hybride Produkte, die Factoring mit Lagerfinanzierung verbinden, wodurch die durchschnittlichen Ticketgrößen steigen und die Kundenbindung verlängert wird.

Das Wachstum von E-Commerce-Verkäufern erfordert Betriebskapital.

Marktplatzhändler kämpfen mit 14- bis 30-tägigen Zahlungsverzögerungen der Plattformen, die mit ihren täglichen Lagerausgaben kollidieren. API-fähiges E-Factoring verbindet sich direkt mit Amazon- oder Shopify-Dashboards, gibt Mittel innerhalb von 24–48 Stunden frei und verkürzt die Betriebskapitalzyklen erheblich. Die frühe Akzeptanz konzentriert sich auf die Technologiekorridore Kaliforniens, Washingtons und New Yorks, wo Online-Händler schnell skalieren und eingebettete Finanzierungslösungen schätzen. [2]FCI, "Branchenbericht enthüllt wichtige Herausforderungen in der Rechnungsfinanzierung," fci.nl Mit wachsenden grenzüberschreitenden Paketströmen fügen Factoring-Gesellschaften Devisenmodule hinzu, um Verkäufer vor Währungsrisiken zu schützen, wodurch die Gebührenpools vertieft und die CAGR von 9,96 % im internationalen Factoring gestützt werden.

Digitales Onboarding und E-Factoring-Plattformen

Herkömmliche papierbasierte Arbeitsabläufe streckten das Onboarding historisch auf Wochen aus. Cloud-Portale automatisieren nun KYC, Pfandrechtsprüfungen und Schuldner-Bonitätsprüfungen, komprimieren die Einrichtungszeit auf Stunden und erhöhen den Kundendurchsatz. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 40 % der Befragten Systemintegrationsengpässe als Haupthindernis nannten; Plattform-Upgrades, die KI-Scoring mit Echtzeit-Kontoauszugsfeeds kombinieren, schließen diese Lücke. Triumph Financial meldete 144 Millionen USD Factoring-Umsatz im ersten Quartal 2025 und erwartet eine Verdoppelung dieser Zahl nach der Migration auf seine Prüfungsplattform der nächsten Generation. [3]Fintool, "TFIN Q1 2025 Ergebnisse," fintool.com Die digitale Abwicklung unterstützt auch Nischenstrategien, da unabhängige Factoring-Gesellschaften Mikro-KMU über mobile Apps ansprechen und damit ihre geografische Reichweite ohne Filialkosten ausweiten.

Lieferkettenfinanzierung zieht Nachfrage von Großunternehmen an.

Reverse-Factoring-Programme, die von OEMs und Großhändlern orchestriert werden, laden zugelassene Factoring-Gesellschaften ein, Lieferanten frühzeitig zu bezahlen, wodurch die Lieferantenresilienz gestärkt und gleichzeitig die Kreditwürdigkeit des Käufers genutzt wird. Branchen mit 60- bis 90-tägigen Verbindlichkeiten, wie Gesundheitswesen und Verteidigungsaufträge, erfahren den ausgeprägtesten Nachfrageeffekt. Die Integration mit Enterprise-Resource-Planning-Systemen automatisiert die Rechnungsgenehmigung und den Datentransfer und bettet Factoring nahtlos in die Unternehmens-Treasury-Workflows ein. Für Factoring-Gesellschaften liefert das Modell geringeres Ausfallrisiko, höhere Rechnungsgrößen und mehrstufige Cross-Selling-Möglichkeiten, was die langfristige CAGR-Expansion unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Servicegebühren im Vergleich zu Bankkreditlinien | -1.3% | National, ausgeprägter in wettbewerbsintensiven Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Betrugsrisiko durch doppelte Rechnungen | -0.8% | National, konzentriert in Regionen mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte digitale Dokumentation bei KMU | -0.6% | National, besonders betroffen sind ländliche und traditionelle Branchen | Mittelfristig (2–4 Jahre) |

| Bedrohung durch Zinsobergrenzen-Gesetzgebung auf Bundesstaatsebene | -0.4% | Regional, konzentriert auf Bundesstaaten mit Verbraucherschutzschwerpunkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Servicegebühren im Vergleich zu Bankkreditlinien

Selbst bei einem Zinssatz von 13 % kostet ein einmonatiger Bankvorschuss von 5.000 USD 47,88 USD, während eine Factoring-Gebühr von 2 % den Abfluss verdoppelt. Die Differenz vergrößert sich für kreditwürdige Mittelstandskreditnehmer, die für Vorzugszinsen qualifizieren, was preissensible Unternehmen dazu veranlasst, zwischen Fazilitäten zu wechseln. Gebündelte Rabatte, Überweisungsgebühren und Verwaltungsgebühren verschleiern die Gesamtkosten weiter, erhöhen die Kundenaufklärungskosten und verlängern die Verkaufszyklen. In Ballungsräumen mit zahlreichen Bankoptionen ist der Gebührenwiderstand ausgeprägt, was die Durchdringung bei etablierten Unternehmen dämpft.

Betrugsrisiko durch doppelte Rechnungen

Das Einreichen identischer Rechnungen bei mehreren Factoring-Gesellschaften erhöht die Verlustquoten und steigert die Sorgfaltspflichtkosten. Blockchain-Register und KI-gestützte Duplikaterkennungssysteme mindern das Risiko, aber die Akzeptanz bleibt uneinheitlich. Aufstrebende Akteure ohne robuste Verifizierung verzeichnen höhere Abschreibungen, was die Risikoprämien erhöht, die an die Kunden weitergegeben werden. Während UCC Artikel 9 rechtliche Handhabe bietet, erschweren bundesstaatenübergreifende Pfandrechtseintragungen die Durchsetzung, verlängern die Inkassozeiträume und schmälern die Margen. Anhaltender Betrugsdruck hemmt das Wachstum in Hochvolumenkorridoren wie den Logistikzentren in Südkalifornien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Factoring-Kategorie: Risikoübertragung treibt Premiumwachstum an.

Regress-Transaktionen hielten 2024 einen Anteil von 76,53 % am US-amerikanischen Factoring-Dienstleistungsmarkt; dennoch expandieren Nicht-Regress-Lösungen mit einer CAGR von 9,87 %, da Kunden eine vollständige Auslagerung des Kreditrisikos anstreben. Der durchschnittliche Nicht-Regress-Aufschlag von 0,5–1,5 Prozentpunkten signalisiert eine hohe Zahlungsbereitschaft angesichts wirtschaftlicher Unsicherheit. Gesundheitsdienstleister übernehmen Nicht-Regress-Strukturen, um komplexe Versicherungserstattungen auszugleichen, während unabhängige Factoring-Gesellschaften hybride Modelle entwickeln, die das Risiko auf Rechnungsebene bepreisen, um die Marge zu erhalten. Technologie ermöglicht eine granulare Bewertung und lässt Factoring-Gesellschaften automatisch zwischen Regress- und Nicht-Regress-Einstellungen wechseln, wodurch eine Skalierung ohne proportionales Personalwachstum möglich wird. Die zweigleisige Nachfrage stützt die Gesamtexpansion des US-amerikanischen Factoring-Dienstleistungsmarktes, indem sowohl risikoaverse als auch preissensible Kunden angesprochen werden.

Die Nachfragedynamik unterscheidet sich je nach Schuldnerprofil. Frachtmakler mit diversifizierten Verladerbasen bevorzugen weiterhin Regress-Geschäfte zur Minimierung der Gebühren, während Kliniken, die auf wenige Versicherer angewiesen sind, Nicht-Regress-Deckung wählen. Das Zusammenspiel stabilisiert die Portfoliorenditen und schützt Factoring-Gesellschaften vor branchenspezifischen Abschwüngen, was die Zeichnungsdiversifizierung und die Optimierung des regulatorischen Kapitals unterstützt.

Nach Typ: Internationales Wachstum übertrifft inländisches Wachstum

Inlandsgeschäfte machten 2024 87,64 % der Größe des US-amerikanischen Factoring-Dienstleistungsmarktes aus; internationale Transaktionen beschleunigen sich jedoch mit einer CAGR von 9,96 %, da Exporteure mit längeren Zahlungszyklen und Devisenvolatilität zu kämpfen haben. Grenzüberschreitende Geschäfte erzielen 1–2 Prozentpunkte höhere Gebühren, was die zusätzlichen Sorgfaltspflichtkosten ausgleicht und das Margenwachstum unterstützt. Factoring-Gesellschaften bündeln Dienstleistungen – Handelskredit-Versicherung, Devisensicherung und ausländisches Rechtsinkasso – für Hersteller, die nach Mexiko und Kanada liefern, und schaffen damit Mehrwert über die Liquidität hinaus. E-Commerce-Exporteure verstärken den Schwung durch digitale Plattformen, die ausländische Käufer vorab verifizieren und die Genehmigungszeiten verkürzen. Das Inlandsvolumen bleibt durch standardisierte UCC-Rahmenbedingungen und tiefe Maklerbeziehungen verankert, doch der Margenrückgang fördert die Kapitalumschichtung in internationale Nischen.

Die Betriebsmodelle divergieren: Bankgebundene Factoring-Gesellschaften stützen sich auf Korrespondenznetze für globale Abdeckung, während unabhängige Anbieter mit spezialisierten Agenten zusammenarbeiten und damit eine kapitalleichte Skalierbarkeit erhalten. Die regulatorische Harmonisierung im Rahmen des Übereinkommens der Vereinten Nationen über die Abtretung von Forderungen im internationalen Handel könnte die Dokumentation weiter vereinfachen und die internationalen Möglichkeiten erweitern.

Nach Branchenvertikale: Transport führt, während Einzelhandel beschleunigt

Transport und Logistik erfassten 2024 33,47 % des Marktanteils des US-amerikanischen Factoring-Dienstleistungsmarktes, was chronische Liquiditätsverzögerungen zwischen Frachtlieferung und Maklerzahlung widerspiegelt. Kraftstoffpreisschwankungen und Compliance-Kosten erhöhen die Betriebskapitalvolatilität und machen sofortige Vorschüsse unverzichtbar. Branchenspezialisierte Factoring-Gesellschaften bündeln Kraftstoffkartenrabatte und Frachtabrechnungsinkasso, vertiefen den Geldbeutelanteil und senken die Abwanderung. Einzel- und E-Commerce-Handel weist die schnellste CAGR von 8,89 % auf, gestützt durch schnelle Lagerzyklen und Zahlungsverzögerungen der Plattformen. Eingebettete Factoring-APIs in Marktplatz-Dashboards erleichtern die Akzeptanz und ermöglichen es selbst Mikroverkäufern, innerhalb von Stunden Liquidität freizusetzen.

Das verarbeitende Gewerbe verzeichnet eine stabile Nachfrage, da das Reshoring die inländischen Lieferketten belebt, während das Gesundheitswesen durch Nischen-Factoring-Gesellschaften wächst, einschließlich Expertise in HIPAA- und Medicaid-Abrechnungskomplexitäten. Die Akzeptanz im Bauwesen hängt von projektbasierten Meilensteinen und der Navigation im Pfandrecht ab; spezialisierte Rechtsteams innerhalb der Factoring-Gesellschaften mindern das Risiko und rechtfertigen Premiumpreise.

Nach Kundengröße: KMU-Dominanz beschleunigt das Wachstum.

KMU hielten 2024 67,92 % der Größe des US-amerikanischen Factoring-Dienstleistungsmarktes und wachsen mit einer CAGR von 9,78 %, da Bankkreditbewertungen dünne Akten und volatile Cashflows benachteiligen. Mobile Apps und digitales KYC senken die Onboarding-Kosten und ermöglichen es Factoring-Gesellschaften, Tickets ab 5.000 USD rentabel zu bedienen. Großunternehmen nutzen Factoring taktisch – etwa für saisonale SKU-Einführungen oder Bereichsausgliederungen – was das Volumenwachstum trotz umfangreicher Forderungsbestände begrenzt. Für KMU geht Factoring über Notfallliquidität hinaus und entwickelt sich zu einem dauerhaften Cashflow-Management-Tool, das in Buchhaltungssoftware integriert ist.

Zu den Einflussfaktoren gehören demografische Verschiebungen; minderheitengeführte Startups, die oft keinen ausreichenden Bankzugang haben, übernehmen Factoring frühzeitig und fördern inklusive Finanzierung. Da SaaS-Buchhaltungssuiten eingebettete Factoring-Optionen integrieren, wird eine weitere Zunahme der KMU-Durchdringung erwartet, was die Gesamtmarktresilienz stärkt.

Nach Finanzierungsquelle: Unabhängige Factoring-Gesellschaften gewinnen Wettbewerbsvorteile

Bankgebundene Einheiten kontrollieren kostengünstige Bilanzfinanzierung, die unabhängige Anbieter beim Preis unterbietet; regulatorische Kapitalbelastungen und Lücken in der Produktspezialisierung schränken jedoch ihre Agilität ein. Unabhängige Factoring-Gesellschaften, die mit einer CAGR von 9,93 % wachsen, nutzen Branchenexpertise und Echtzeit-Genehmigungen, um Anteile in Nischenvertikalen zu gewinnen. Private-Equity-Zusammenschlüsse injizieren institutionelles Kapital und ermöglichen eine bundesstaatenübergreifende Expansion bei gleichzeitiger Beibehaltung der Zeichnungsautonomie. Jüngste Übernahmen, wie der Erwerb des Webster-Bank-Portfolios durch SLR Investment für 115 Millionen USD, verdeutlichen die Konvergenz, da Nicht-Bank-Eigentümer bankstämmige Vermögenswerte für Renditeaufschläge absorbieren. Die Wettbewerbsdynamik dreht sich um Technologieausgaben; unabhängige Anbieter, die KI-Scoring und Blockchain-Verifizierung einsetzen, schließen die Finanzierungskostenlücke durch drastische Senkung von Ausfall- und Servicekosten.

Hybridpartnerschaften entstehen, da Banken digitale Plattformen von Fintech-Unternehmen unter eigenem Label anbieten und damit Gebühreneinnahmen erzielen, ohne Kreditrisiken zu übernehmen. Die Symbiose erweitert den Vertrieb und vertieft die Produkttiefe, was den Konsolidierungsschwung verstärkt.

Geografische Analyse

Der Süden erwirtschaftete 2024 38,71 % der Factoring-Umsätze, gestützt durch dichte Frachtkorridore und diversifizierte Fertigungscluster. Texas dominiert innerhalb der Region und verbindet petrochemische Exporte mit inländischen Konsumgüterströmen über den Interstate 35. Das Nearshoring mexikanischer Lieferketten fügt zweisprachige Dokumentationskomplexität hinzu und erhöht die Nachfrage nach spezialisierten Factoring-Gesellschaften. Staatliche Wirtschaftsanreize für kleine Flotten und Hafenerweiterungsprojekte steigern das Forderungsvolumen weiter.

Der Westen verzeichnet die schnellste CAGR von 9,43 %, angetrieben durch technologieorientierte KMU und transpazifischen Handel. Kalifornische E-Commerce-Händler verlassen sich auf Factoring für Lagerumschläge, während Hafenstaus Liegegelder verursacht, die Factoring-Gesellschaften nun als Nebenvorschüsse finanzieren. Venture-finanzierte Startups, die mit alternativer Finanzierung vertraut sind, normalisieren Factoring früher im Unternehmenslebenszyklus. Logistikdienstleister, die mit Amazons Fulfillment-Netzwerk in Washington und Oregon verbunden sind, übernehmen Kraftstoffvorschussprodukte und erweitern damit ihre regionale Reichweite.

Das Nordostvolumen bleibt stabil; eine ausgeprägte Finanzdienstleistungsinfrastruktur erzeugt wettbewerbsfähige Preise und hybride Angebote, die Lieferkettenfinanzierung mit Forderungsmanagement verbinden. Der Mittlere Westen profitiert von Automobil- und Agrarexporten, steht aber vor Werkverlagerungen in den Süden, was den Druck erhöht, die Kundenbasis zu diversifizieren. Dennoch stützt eingebettetes Factoring in OEM-Lieferantenportalen die Basisnachfrage. Regionsspezifische Besonderheiten des Bundesstaatsrechts, insbesondere in Bezug auf UCC-Eintragungen, prägen die Betriebsmodelle, behindern jedoch nationale Expansionspläne nicht wesentlich.

Wettbewerbslandschaft

Marktfragmentierung überwiegt, doch Compliance- und Technologieausgaben katalysieren die Konsolidierung. Drei Ebenen kristallisieren sich heraus: nationale bankgebundene Factoring-Gesellschaften, mittelständische unabhängige Anbieter und regionale Spezialisten. Skalenakteure nutzen Kerneinlagenfinanzierung und Cross-Selling von Treasury-Dienstleistungen; unabhängige Anbieter kontern mit Branchentiefe und KI-Zeichnung, die Kunden in Stunden genehmigt. Love's Travel Stops' Erwerb des REV Capital-Kundenstamms mit 500 Kunden im September 2025 integriert Kraftstoff und Finanzierung und sichert eingebettete Nachfrage innerhalb seines Lkw-Rastplatznetzwerks. SLR Investments Übernahme der Webster-Bank-Einheit für 115 Millionen USD unterstreicht das Kapitalmarktinteresse an hochverzinslichen Factoring-Vermögenswerten.

Weiße Flecken bestehen bei Lieferanten erneuerbarer Energien, im Vertrieb von Medizintechnologie und im grenzüberschreitenden E-Commerce, die alle Zahlungsverzögerungen und regulatorische Komplexität aufweisen, die spezialisiertes Wissen belohnen. Technologie dient als entscheidender Burggraben: Blockchain-Register-Pilotprojekte reduzieren Doppelrechnungsbetrug, während prädiktive Analysen die Vorschussquoten verfeinern. Factoring-Gesellschaften, die keine Modernisierungsfinanzierung aufbringen können, suchen Käufer und speisen damit eine Übernahme-Pipeline für Private-Equity-Sponsoren. Das Zusammenspiel erhält die Margenstabilität trotz Gebührendruck durch Bankwettbewerber.

Branchenführer im US-amerikanischen Factoring-Dienstleistungsmarkt

CIT Group Inc. (a division of First Citizens Bank)

Triumph Financial, Inc.

Bibby Financial Services, Inc.

altLINE – The Southern Bank Company

eCapital Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Love's Travel Stops erwarb das Factoring-Portfolio von REV Capital und fügte damit über 500 Lkw-Kunden hinzu und verband Kraftstoffrabatte mit Forderungsfinanzierung.

- August 2025: Porter Capital fusionierte mit Pay4Freight und kombinierte Factoring-Expertise und digitale Workflows zur Verbesserung der Kundenerfahrung im Transportbereich.

- Juli 2025: SLR Investment Corp erwarb das Portfolio der Webster Bank im Wert von 115 Millionen USD, was die anhaltende Konsolidierung bankgebundener Vermögenswerte signalisiert.

- Juni 2025: Culain Capital erwarb Quickpay Funding und erweiterte damit die Reichweite im Frachtfactoring im Mittleren Westen und Süden.

Berichtsumfang des US-amerikanischen Factoring-Dienstleistungsmarktes

| Regress |

| Nicht-Regress |

| Inlandsfactoring |

| Internationales Factoring |

| Transport und Logistik |

| Verarbeitendes Gewerbe |

| Einzel- und E-Commerce-Handel |

| Gesundheitswesen |

| Bauwesen |

| Sonstige Branchenvertikalen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Bankgebundene Factoring-Gesellschaften |

| Unabhängige Factoring-Gesellschaften |

| Nach Factoring-Kategorie | Regress |

| Nicht-Regress | |

| Nach Typ | Inlandsfactoring |

| Internationales Factoring | |

| Nach Branchenvertikale | Transport und Logistik |

| Verarbeitendes Gewerbe | |

| Einzel- und E-Commerce-Handel | |

| Gesundheitswesen | |

| Bauwesen | |

| Sonstige Branchenvertikalen | |

| Nach Kundengröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Finanzierungsquelle / Anbietertyp | Bankgebundene Factoring-Gesellschaften |

| Unabhängige Factoring-Gesellschaften |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Factoring-Dienstleistungsmarktes?

Der Markt wurde im Jahr 2025 auf 197,80 Milliarden USD bewertet.

Wie schnell wird der US-amerikanische Factoring-Dienstleistungsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 eine CAGR von 8,73 % verzeichnen wird.

Welche Branchenvertikale trägt den größten Anteil am Factoring-Volumen bei?

Transport und Logistik machten 2024 33,47 % des Umsatzes aus.

Warum sind KMU die dominante Kundengruppe für Factoring in den Vereinigten Staaten?

Strenge Bankkreditstandards und digitales Onboarding machen Factoring zur primären Betriebskapitalquelle für KMU, die 2024 67,92 % des Volumens auf sich vereinten.

Welche Region wächst im US-amerikanischen Factoring-Dienstleistungsmarkt am schnellsten?

Der Westen wird voraussichtlich bis 2030 mit einer CAGR von 9,43 % expandieren, angeführt durch E-Commerce- und Technologiesektornachfrage.

Wie vergleichen sich Factoring-Gebühren mit einer Bankkreditlinie?

Eine typische monatliche Factoring-Gebühr von 2 % auf einen Vorschuss von 5.000 USD kostet 100 USD, was ungefähr dem Doppelten der Zinsen auf eine Bankkreditlinie mit einem Jahreszinssatz von 13 % für denselben Zeitraum entspricht.

Seite zuletzt aktualisiert am: