Nordamerika IT-Dienstleistungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

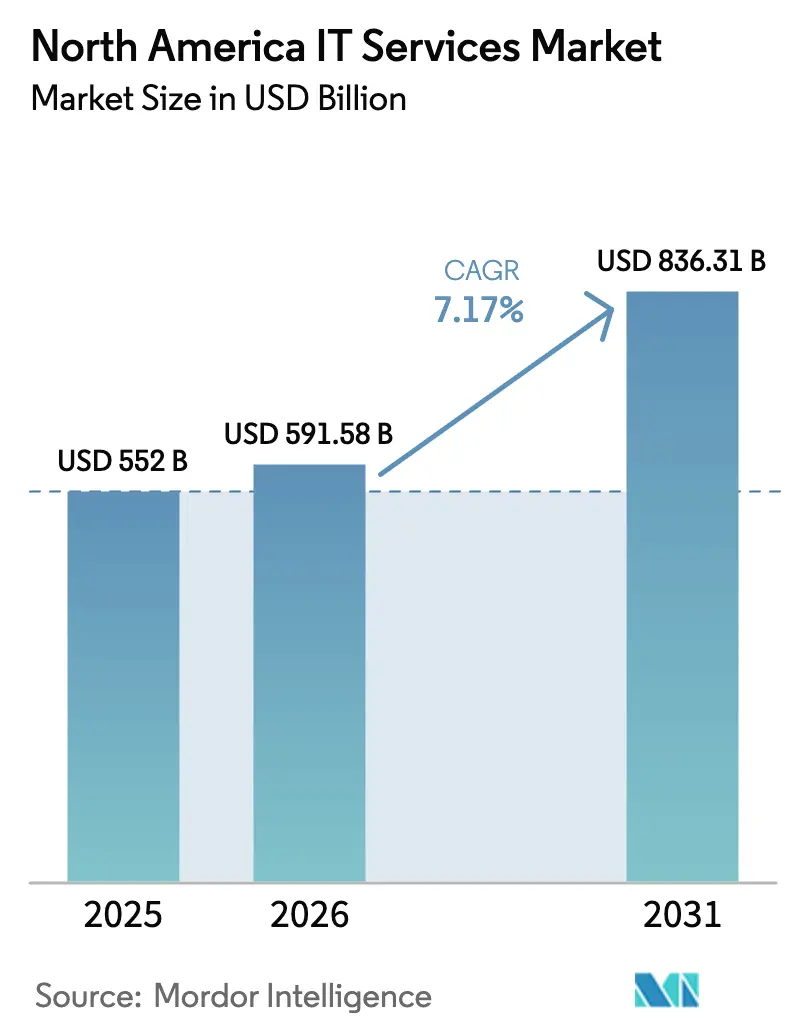

| Marktgröße im Basisjahr (2025) | 552 Milliarden US-Dollar |

| Marktgröße (2026) | 591.58 Milliarden US-Dollar |

| Marktgröße (2031) | 836.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

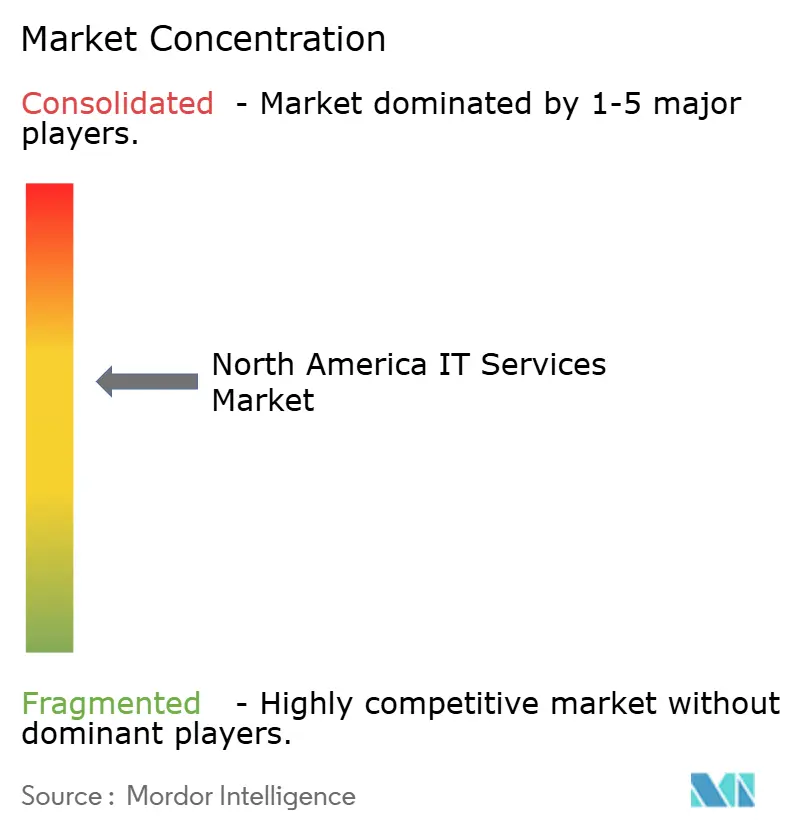

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika IT-Dienstleistungsmarkt Analyse von Mordor Intelligence

Das Marktvolumen des Nordamerika IT-Dienstleistungsmarktes wurde im Jahr 2025 auf 552 Milliarden USD geschätzt und wird voraussichtlich von 591,58 Milliarden USD im Jahr 2026 auf 836,31 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026–2031). Rekordausgaben von Unternehmen für groß angelegte Cloud-Migrationen, die zunehmende Einführung KI-gestützter Plattformen sowie weitreichende Zero-Trust-Einführungen stützen diesen Aufwärtstrend. Nordamerika entfällt auf 40 % der weltweiten IT-Ausgaben und verzeichnete 2025 einen Anstieg von 10,2 %, was die zentrale Bedeutung der Region für die weltweite digitale Transformation unterstreicht. Vorstände verlangen Technologieprojekte, die sich direkt in Umsatzsteigerungen oder Kosteneinsparungen umsetzen lassen, und lenken Verträge zu Anbietern, die technische Leistung mit messbaren Ergebnissen verbinden können. Nearshore-Talentstandorte in Lateinamerika, die gegenüber US-amerikanischen Tarifen Kosteneinsparungen von 25 % bis 40 % bieten, lindern den Fachkräftemangel und ermöglichen gleichzeitig eine Zusammenarbeit in Echtzeit. Verschärfte Cyber-Bedrohungen, sich entwickelnde Datensouveränitätsvorgaben und höhere Kapitalkosten schaffen Komplexität bei der Umsetzung, bieten jedoch gleichzeitig Beratungsmöglichkeiten für compliance-erfahrene Anbieter.

Wesentliche Erkenntnisse des Berichts

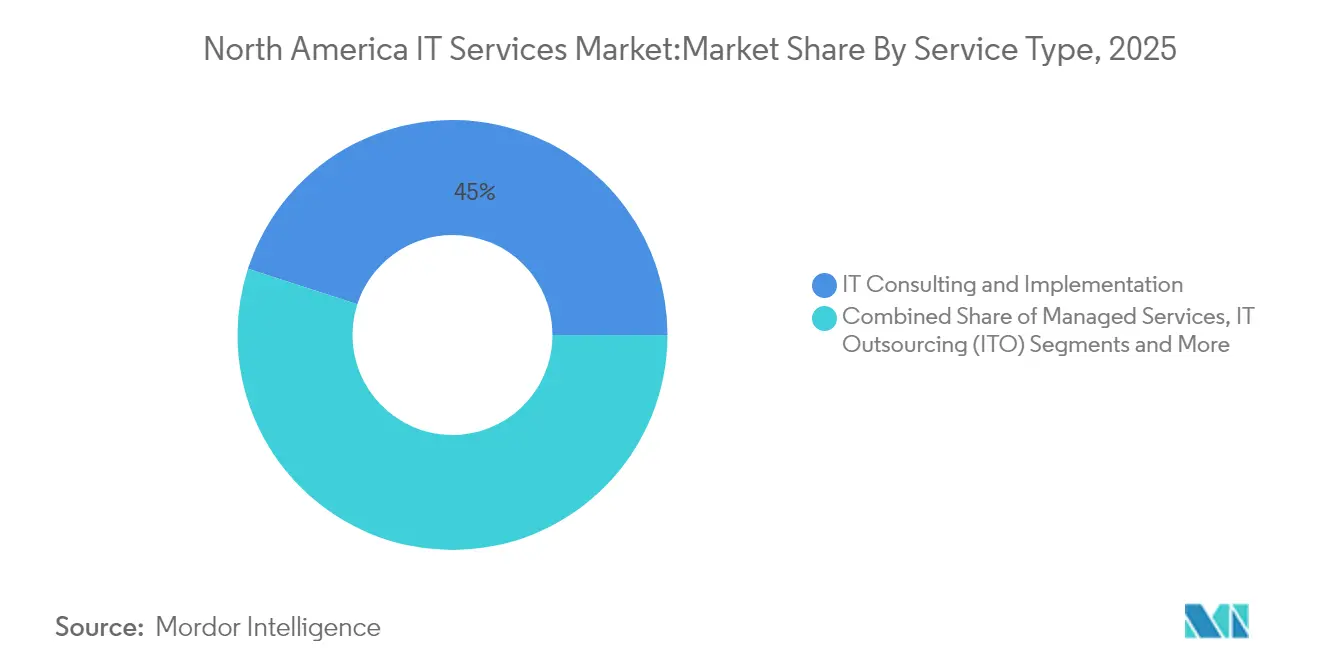

- Nach Servicetyp führte IT-Beratung und -Implementierung mit einem Anteil von 45,02 % am Nordamerika IT-Dienstleistungsmarkt im Jahr 2025, während Managed Services mit einer CAGR von 8,22 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodell entfielen 2025 67,12 % des Nordamerika IT-Dienstleistungsmarktes auf On-Premise-Lösungen, doch die Cloud-Bereitstellung schreitet mit einer CAGR von 8,71 % voran.

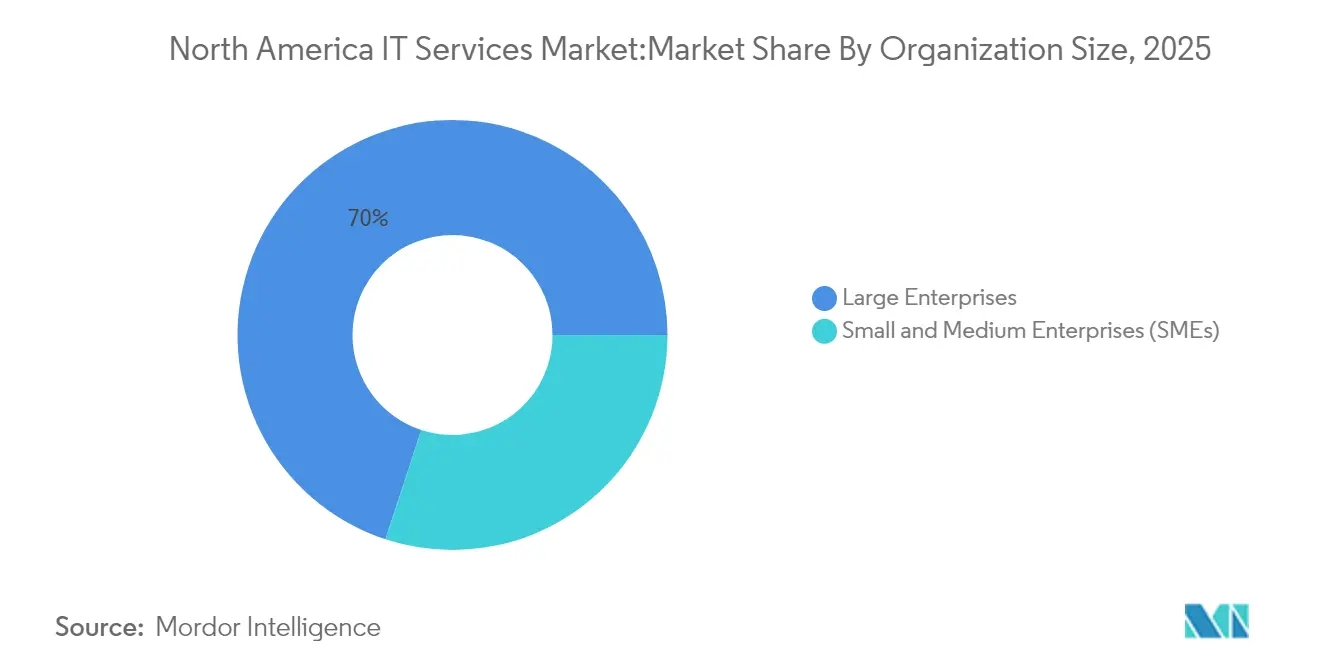

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 69,95 %, während KMU mit einer CAGR von 8,36 % bis 2031 wachsen sollen.

- Nach Endnutzerbranche entfielen 29,55 % des Nordamerika IT-Dienstleistungsmarktes im Jahr 2025 auf BFSI; Gesundheitswesen und Life Sciences verzeichnen bis 2031 die höchste CAGR von 7,42 %.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 40,60 % am Nordamerika IT-Dienstleistungsmarkt, während für Kanada bis 2031 eine CAGR von 7,86 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika IT-Dienstleistungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigung der unternehmensweiten digitalen Transformation | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Cloud- und Hybrid-Multi-Cloud-Migration | +1.8% | Global, frühe Gewinne in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyber-Sicherheit und Zero-Trust-Einführung | +1.4% | Nordamerika als Kernmarkt, Ausbreitung nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nearshore-Talentstandorte lindern den US-Fachkräftemangel | +0.9% | US-Lateinamerika-Korridor, Kanada-Mexiko | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierte Preisgestaltung erschließt Nachfrage im Mittelstand | +0.7% | Nordamerika, expandierendes Mexiko | Mittelfristig (2–4 Jahre) |

| Managed GenAI-Beschleuniger als Service | +1.2% | USA führend, Kanada folgt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der unternehmensweiten digitalen Transformation

72 % der digitalen Führungskräfte erwarten höhere Budgets für 2025, was signalisiert, dass Transformation sich zu einer vollständigen Neugestaltung von Geschäftsmodellen entwickelt hat. Nordamerikanische Unternehmen geben durchschnittlich 33 Millionen USD jährlich für IT aus, was auf höhere Adoptionsraten und Arbeitskosten zurückzuführen ist. Verträge beinhalten zunehmend KI-gestützte Entscheidungsunterstützung, autonome Abläufe und Echtzeit-Kundenbindungsplattformen, die Anbietern eine mehrjährige Umsatzperspektive bieten.

Schnelle Cloud- und Hybrid-Multi-Cloud-Migration

Hybride Architekturen balancieren Leistung, Compliance und Kosten über Hyperscaler hinweg; bis 2027 werden 75 % der IT-Workloads voraussichtlich in der Cloud ausgeführt. Unternehmen setzen auf Multi-Cloud-Strategien, um eine Abhängigkeit von einzelnen Anbietern zu vermeiden, was die Nachfrage nach Orchestrierungs- und Governance-Diensten antreibt. Die drei führenden Hyperscaler halten einen Marktanteil von 67 %, dennoch diversifizieren Anwender, um Konzentrationsrisiken zu reduzieren.

Zunehmende Cyber-Sicherheit und Zero-Trust-Einführung

90 % der cloud-migrierenden Organisationen setzen auf Zero-Trust, jedoch fühlen sich nur 22 % der IT-Führungskräfte in Bezug auf ihre Cloud-Sicherheitslage sicher[1]Zscaler, "Zero-Trust-Adoptionsstatus 2024," zscaler.com. Die US-amerikanische Executive Order 14028 des Bundes verpflichtet Behörden zur Implementierung von Zero-Trust und katalysiert damit die Einführung im privaten Sektor.

Nearshore-Talentstandorte lindern den US-Fachkräftemangel

Die USA sehen sich bis 2026 einem prognostizierten Mangel von 1,2 Millionen Entwicklern gegenüber, was Unternehmen dazu veranlasst, lateinamerikanische Standorte zu nutzen, in denen allein Mexiko 723.000 Software-Ingenieure beschäftigt. Nearshoring bietet Einsparungen von 25 % bis 40 % und stimmt Arbeitszeiten aufeinander ab, was ein jährliches Outsourcing-Wachstum von 20 % beschleunigt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datensouveränität und Compliance-Komplexität | -1.6% | US-EU-Korridore, global | Langfristig (≥ 4 Jahre) |

| Akuter Fachkräftemangel und Lohninflation | -2.3% | Nordamerika als Kernmarkt, Nearshore-Standorte | Mittelfristig (2–4 Jahre) |

| CO₂-Offenlegungsregeln behindern das Outsourcing von Rechenzentren | -0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Höhere zinssatzbedingte Risikoaversion bei Verträgen | -1.1% | Nordamerika, Ausbreitung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Compliance-Komplexität

Fragmentierte Datenschutzvorschriften zwingen Unternehmen, überlappende Rahmenwerke zu betreiben, die Kosten und architektonische Komplexität erhöhen. Regionsspezifische Vorgaben wie verschärfte KI-Transparenzregeln in der EU sowie Gesetze auf Bundesstaatsebene in Kalifornien, Oregon und Texas erfordern lokalisierte Verarbeitung und Echtzeit-Prüfbarkeit. Multi-Cloud-Umgebungen müssen Datenlokalisierungskontrollen integrieren, was den Orchestrierungsaufwand erhöht[2]Secure Privacy, "US-Datenschutz-Tracker auf Bundesstaatsebene," secureprivacy.ai. Spezialisierte Governance-Plattformen und rechtliche Beratungsdienste werden zunehmend in Transformationsgeschäfte eingebunden, was Projektzeitpläne und Preisgestaltung im Nordamerika IT-Dienstleistungsmarkt beeinflusst.

Akuter Fachkräftemangel und Lohninflation

Die mittleren IT-Löhne werden 2025 voraussichtlich um 3,3 % steigen, wobei die Prämien im Bereich KI und Software-Engineering 5 % übersteigen. Mangelbedingte Lohnsteigerungen belasten die Margen der Anbieter und erhöhen die Projektkosten für Kunden. Weiterbildungsprogramme, Low-Code-Automatisierung und akademische Allianzen mildern den Mangel, können den kurzfristigen Druck jedoch nicht vollständig ausgleichen. Der Fachkräftemangel bleibt die größte Einzelbremse für die Lieferkapazität in der gesamten Nordamerika IT-Dienstleistungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Beratung treibt Transformationskomplexität voran

IT-Beratung und -Implementierung hielt im Jahr 2025 einen Anteil von 45,02 % am Nordamerika IT-Dienstleistungsmarkt und unterstreicht damit den hohen Stellenwert strategischer Beratung und des Änderungsmanagements. Engagements umfassen nun KI-gestützte Neugestaltung von Geschäftsprozessen, regulatorische Ausrichtung und Daten-Governance-Konzepte. Managed Services, mit einer prognostizierten CAGR von 8,22 %, decken die Nachfrage nach vorhersehbaren, ergebnisorientierten Abläufen über hybride Umgebungen ab. Das Wachstum wird durch KI-gestützte Service-Desks, AIOps-Plattformen und proaktive Störungsprävention angetrieben. Das IT-Outsourcing-Segment bleibt widerstandsfähig und bietet Kostenoptimierung und Zugang zu raren Fachkenntnissen, während sich BPO in Richtung intelligenter Automatisierung entwickelt. Aufkommende Kategorien wie KI-als-Service und Quantenberatung signalisieren zukünftige Marktpotenziale, obwohl sie gemeinsam nur einen bescheidenen Anteil am aktuellen Nordamerika IT-Dienstleistungsmarkt ausmachen.

Anbieter gestalten Portfolios durch Fusionen und Übernahmen um und investieren jährlich rund 20 Milliarden USD, um Automatisierungs-, Cybersicherheits- und vertikale Domänenfähigkeiten zu ergänzen. Erfolgreiche Integratoren standardisieren Lieferrahmen frühzeitig, beschleunigen das Cross-Selling und binden einheitliche Service-Kataloge ein. Diejenigen, die bei der Post-Merger-Integration scheitern, überlassen den Wert wendigen Wettbewerbern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen gestalten Infrastruktur neu

On-Premise-Installationen machen nach wie vor 67,12 % des Umsatzes von 2025 aus, ihre Rolle hat sich jedoch zu Ankerpunkten innerhalb hochverteilter Netzwerke gewandelt. Das Cloud-Segment, das bis 2031 bei einer CAGR von 8,71 % Parität anstrebt, konzentriert sich auf Workload-Portabilität, datenschutzrechtliche Compliance und elastische Skalierung für KI-Training. Das Nordamerika IT-Dienstleistungsmarktvolumen für Cloud-Dienste wächst am schnellsten in regulierten Branchen, in denen souveräne Cloud-Varianten Compliance-Sicherheit bieten, ohne auf Hyperscale-Vorteile zu verzichten.

Marktführende Anbieter differenzieren sich durch durchgängige Beobachtbarkeit, Edge-to-Core-Datenintegration und plattformübergreifende Richtliniendurchsetzung. Die Nachfrage ist besonders stark für die Neuplattformierung von Legacy-Anwendungen auf Kubernetes, die Implementierung von Service-Mesh-Architekturen und die Einführung von FinOps-Praktiken, die Ausgaben gegenüber Wert-Benchmarks optimieren.

Nach Unternehmensgröße: KMU beschleunigen die digitale Adoption

Großunternehmen erzielten 2025 69,95 % des Umsatzes durch die Orchestrierung von Multi-Tower-Transformationsprogrammen, die Cloud-Modernisierung, KI-Analysen und Zero-Trust-Sicherheit umfassen. Dennoch sind KMU, angetrieben durch eine CAGR von 8,36 %, das am schnellsten wachsende Kundensegment, da Self-Service-Cloud-Portale und ergebnisbasierte Verträge gleiche Wettbewerbsbedingungen schaffen. Das Nordamerika IT-Dienstleistungsmarktvolumen für KMU-fokussierte Angebote wird durch gebündelte Managed Services gestützt, die Compliance und Cybersicherheit vereinfachen.

Anbieter, die auf dieses Segment abzielen, optimieren das Onboarding durch Automatisierung, standardisierte Vorlagen und branchenspezifische Best-Practice-Bibliotheken. Preistransparenz, modulare Add-ons und nutzungsabhängige Wachstumsoptionen sprechen kostenbewusste Eigentümer an und treiben die Durchdringung im verarbeitenden Gewerbe, bei professionellen Dienstleistungen und im digital-nativen Einzelhandel voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen führen digitale Investitionen an

BFSI trug 2025 mit 29,55 % zum Nordamerika IT-Dienstleistungsmarktvolumen bei, angetrieben durch den Auftrag zur Modernisierung von Zahlungssystemen, zur Betrugsbekämpfung und zur Einhaltung sich weiterentwickelnder Vorschriften. Banken integrieren KI in das Underwriting und KYC, setzen Blockchain für die Abwicklung ein und migrieren Kernplattformen in Cloud-Umgebungen, die für risikoreiche Workloads zertifiziert sind. Gesundheitswesen und Life Sciences verzeichnen mit einer CAGR von 7,42 % eine Beschleunigung bei digitalen Zugangsinitiativen, klinischer Entscheidungsunterstützung und datengetriebenem Forschungsbetrieb. Anbieter mit HIPAA-konformen Architekturen und FDA-konformen Validierungsdiensten gewinnen Marktanteile.

Regierungsprogramme priorisieren Bürgerservice-Portale, Cybersicherheitsverstärkung und Open-Data-Initiativen und sichern stabile Ausgaben trotz Budgetprüfung. Das verarbeitende Gewerbe investiert in Industrie 4.0 – IoT-Sensoren, digitale Zwillinge und vorausschauende Wartung –, während der Einzelhandel sich auf die Transparenz der Lieferkette und die Omnichannel-Personalisierung konzentriert. Branchenübergreifend konvergiert die Nachfrage auf KI-Governance, Datenvertrauensrahmen und Nachhaltigkeitsanalysen.

Geografische Analyse

Die Vereinigten Staaten verankern den Nordamerika IT-Dienstleistungsmarkt mit anhaltend starker Nachfrage aus Fortune-500-Modernisierungsprogrammen, Cloud-Migrationen im Mittelstand und Cyber-Mandaten für Bundesbehörden. Projektpipelines konzentrieren sich auf KI-gestützte DevOps, die Einführung von Low-Code-Plattformen und sichere Software-Lieferketten-Rahmenwerke. Staatliche Anreize für die Rückverlagerung der Halbleiterproduktion und die Absicherung kritischer Infrastrukturen verstärken die Ausgaben für Edge Computing und OT-Sicherheit.

Kanadas Wachstum übertrifft den regionalen Durchschnitt, da die Modernisierung des öffentlichen Sektors mit KI-Experimenten des privaten Sektors in den Bereichen Finanztechnologie, saubere Technologien und digitaler Handel zusammenfällt. Der kanadische Cybersicherheitsmarkt, der 2024 auf 12,96 Milliarden USD geschätzt wird, treibt Investitionen der Anbieter in SOC-als-Service und Zero-Trust-Beratung an. Die staatliche Förderung von Quantenforschungslaboren schafft Chancen der nächsten Generation, obwohl ein Rückgang von 3,2 % bei den föderalen Wissenschafts- und Technologiebudgets für 2024 kurzfristigen Finanzierungsdruck erzeugt.

Mexikos Dynamik resultiert aus seiner wachsenden Ingenieursbasis, stabilen makroökonomischen Rahmenbedingungen und der Nähe zu US-Nachfragezentren. Die Hybrid-Cloud-Adoptionsrate im Land wird voraussichtlich von 45 % im Jahr 2024 auf 58 % bis 2026 steigen und damit die Nachfrage nach Migrations-, Managed-Security- und latenzoptimierten Netzwerkdiensten ankurbeln. Hyperscaler-Verpflichtungen von Microsoft, Google und AWS machen die Region zu einem Rechenzentrumsstandort, obwohl die Energieversorgung und die Verfügbarkeit von Fachkräften weiterhin kritische Beobachtungspunkte bleiben. Da die KI-Ausgaben bis 2025 voraussichtlich um das 2,4-fache steigen werden, bietet Mexiko den Anbietern sowohl Lieferzentrumsnutzung als auch eine wachsende inländische Kundenbasis.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, ist jedoch strukturell differenziert. Globale Integratoren – IBM, Accenture und Microsoft – behalten Breite in den Bereichen Beratung, Cloud und Managed Services bei, erzielen Skaleneffizienzen und sichern Budgetanteile. Mittlere Herausforderer nutzen tiefes vertikales Fachwissen und plattformzentrierte Lieferung, um größere Konkurrenten in bestimmten Nischen zu überflügeln. Ein jährlicher Deal-Flow von rund 100 Akquisitionen im Wert von 20 Milliarden USD unterstreicht den Wettlauf um fortschrittliche Analysen, Cybersicherheit und Automatisierungsfähigkeiten.

Trotz des Volumens erschließen weniger als 20 % der Akquisitionen vollständig Cross-Selling-Synergien, was eine Öffnung für agile Unternehmen mit disziplinierten Integrationsstrategien schafft. Cloud-native Akteure nutzen Infrastruktur-als-Code, AIOps und DevSecOps-Pipelines, um schnellere, günstigere und transparentere Dienste zu liefern. Nearshore-Spezialisten kombinieren Kosteneffizienz mit abgestimmten Zeitzonen, während KI-native Beratungsunternehmen proprietäre Large-Language-Model-Rahmenwerke nutzen, um die Lieferung zu beschleunigen und geistiges Eigentum zu differenzieren.

Strategische Investitionen konzentrieren sich auf ergebnisbasierte Dienstleistungsrahmen, KI-gesteuerte Service-Kataloge und Nachhaltigkeits-Dashboards, die CO₂-Einsparungen quantifizieren. Anbieter, die Predictive Analytics in verwaltete Verträge einbetten, können Betriebszeit und Leistung garantieren und technische SLAs in Vorstandskennzahlen umwandeln. Aufkommende Wettbewerbsfelder umfassen Hybrid-Cloud-Datenfabrik-Orchestrierung, KI-Ethik und Compliance-Beratung sowie branchenspezifische digitale Zwillinge.

Branchenführer im Nordamerika IT-Dienstleistungsmarkt

IBM

Microsoft Corporation

TCS Limited

Wipro Limited

Amazon Web Services (AWS) Professional Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Shield Technology Partners hat über 100 Millionen USD aufgebracht, um sein US-Netzwerk und KI-gestützte Managed Services auszubauen und dabei zunächst mit vier regionalen Unternehmen zu kooperieren.

- Juni 2025: NWN Corporation übernahm InterVision Systems, um Angebote in den Bereichen Kundenerfahrung, Cybersicherheit und intelligente Infrastruktur zu stärken.

- April 2025: H.I.G. Capital fusionierte Converge Technology Solutions und Mainline Information Systems und gründete Pellera Technologies in einem Geschäft im Wert von 910 Millionen USD.

- März 2025: CGI erwarb Momentum Technologies und fügte 250 Analysten hinzu, um KI- und BI-Dienste zu stärken.

Berichtsumfang des Nordamerika IT-Dienstleistungsmarktes

IT-Dienstleistungen in Nordamerika nutzen Technologie- und Geschäftsexpertise, um Organisationen bei der Erstellung, Verwaltung und Optimierung von Informations- und Geschäftsprozessen zu unterstützen.

Der Nordamerika IT-Dienstleistungsmarkt ist segmentiert nach Typ (IT-Beratung & Implementierung, IT-Outsourcing, Business Process Outsourcing), Endnutzer (verarbeitendes Gewerbe, Regierung, BFSI, Gesundheitswesen, Einzel- & Konsumgüter, Logistik) und Land.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| IT-Beratung und -Implementierung |

| Managed Services |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Sonstige Servicetypen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Regierung und öffentlicher Sektor |

| Verarbeitendes Gewerbe |

| Gesundheitswesen und Life Sciences |

| Einzel- und Konsumgüter |

| Logistik und Transport |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Servicetyp | IT-Beratung und -Implementierung |

| Managed Services | |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Sonstige Servicetypen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Verarbeitendes Gewerbe | |

| Gesundheitswesen und Life Sciences | |

| Einzel- und Konsumgüter | |

| Logistik und Transport | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nordamerika IT-Dienstleistungsmarkt?

Der Markt erreichte 2026 591,58 Milliarden USD und wird voraussichtlich bis 2031 auf 836,31 Milliarden USD bei einer CAGR von 7,17 % wachsen.

Welcher Servicetyp hält den größten Anteil?

IT-Beratung und -Implementierung führt mit 45,02 % des Umsatzes von 2025 und spiegelt die Nachfrage nach strategischer Beratung in komplexen Transformationsprogrammen wider.

Warum wachsen Managed Services schneller als andere Segmente?

Ergebnisbasierte Preisgestaltung, KI-gestützte Service-Automatisierung und der Bedarf an einem 24/7-Hybrid-Cloud-Management treiben eine CAGR von 8,22 % bei Managed Services an.

Welches Land ist der am schnellsten wachsende Markt?

Für Kanada wird bis 2031 eine CAGR von 7,86 % prognostiziert, dank unterstützender staatlicher Digitalstrategien und wachsender Investitionen in Cybersicherheit.

Was ist das größte Hemmnis für das Marktwachstum?

Ein gravierender Fachkräftemangel treibt Löhne in die Höhe und begrenzt die Lieferkapazität, wodurch die CAGR-Prognose um geschätzte 2,3 % gemindert wird.

Wie differenzieren sich Anbieter in einem wettbewerbsintensiven Marktumfeld?

Führende Unternehmen betten KI in die Leistungserbringung ein, investieren in Nearshore-Talentstandorte und setzen auf ergebnisbasierte Verträge, die Honorare an die Geschäftsergebnisse der Kunden knüpfen.

Seite zuletzt aktualisiert am: