Marktgröße und Marktanteil für Seniorenwohnen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 72.11 Milliarden US-Dollar |

| Marktgröße (2026) | 76.39 Milliarden US-Dollar |

| Marktgröße (2031) | 101.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Seniorenwohnen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Seniorenwohnen in den Vereinigten Staaten wird im Jahr 2026 auf USD 76,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 72,11 Milliarden, mit Prognosen für 2031, die USD 101,86 Milliarden zeigen, was einem Wachstum von 5,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage einer alternden Bevölkerung, ein begrenztes Neubaupotenzial und anspruchsvolle Kapitalzuflüsse verbinden sich zu Preissetzungsmacht für Betreiber und unterstützen gleichzeitig stetige Belegungszuwächse. Die Integration des Gesundheitswesens vertieft Wettbewerbsvorteile, da Einrichtungen, die Primärversorgung und Rehabilitationsleistungen einbetten, höhere Margen erzielen, die Aufenthaltsdauer verlängern und Krankenhausverlegungen reduzieren. Die Flexibilität bei der Mietpreisgestaltung ermöglicht es Betreibern, schnell auf Lohninflation und Regulierungskosten zu reagieren und dabei die Betriebsmargen trotz Arbeitskräftedruck aufrechtzuerhalten. Institutionelle Investoren, insbesondere Gesundheits-REITs, erhalten Entwicklungs-Pipelines durch Joint Ventures und Sale-Leaseback-Transaktionen aufrecht und fördern die Konsolidierung, auch wenn die Zinssätze erhöht bleiben. Die Technologieübernahme, von elektronischen Krankenakten bis hin zu Predictive Analytics, verbessert darüber hinaus die Bewohnerergebnisse und die Kosteneffizienz.

Wesentliche Erkenntnisse des Berichts

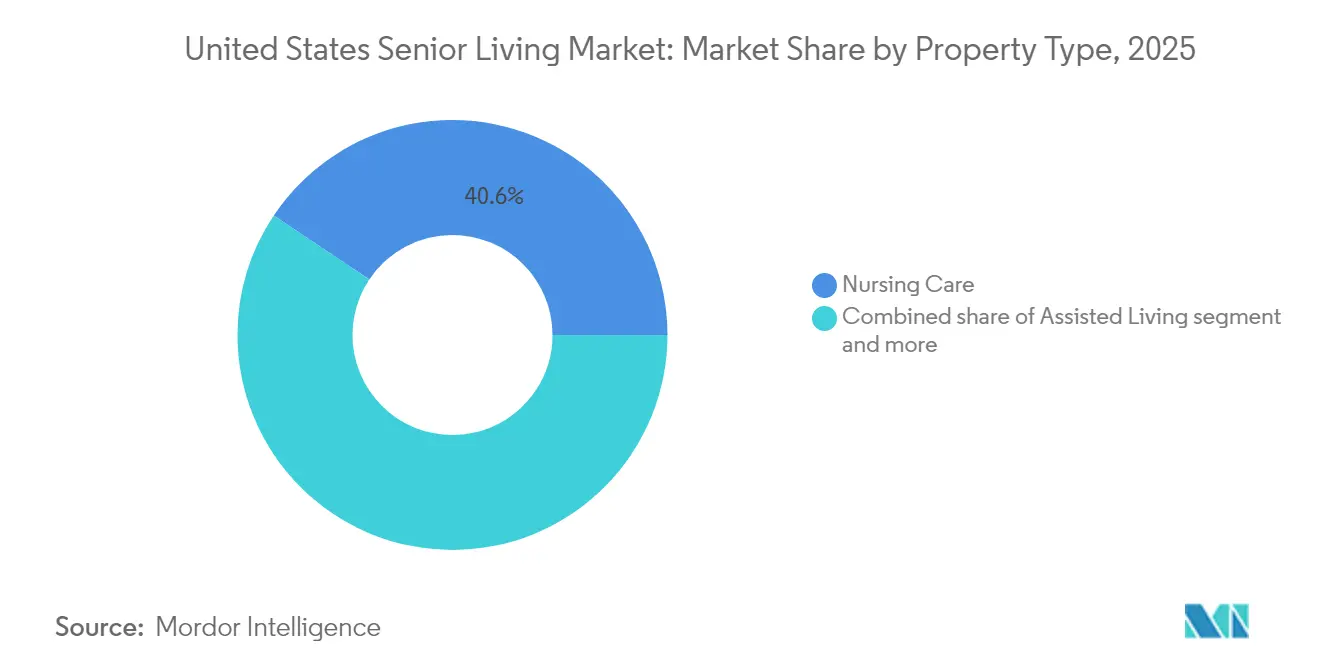

- Nach Immobilientyp erfassten Pflegeheime im Jahr 2025 einen Marktanteil von 40,62 % am Markt für Seniorenwohnen in den Vereinigten Staaten und führen das Wachstum mit einer CAGR von 6,29 % bis 2031 an.

- Nach Geschäftsmodell hielt das Langzeitmiete-/Mietvertragsformat im Jahr 2025 einen Marktanteil von 81,65 % am Markt für Seniorenwohnen in den Vereinigten Staaten, während das Hybrid-Modell (Kauf + Miete) die höchste prognostizierte CAGR von 6,45 % bis 2031 verzeichnet.

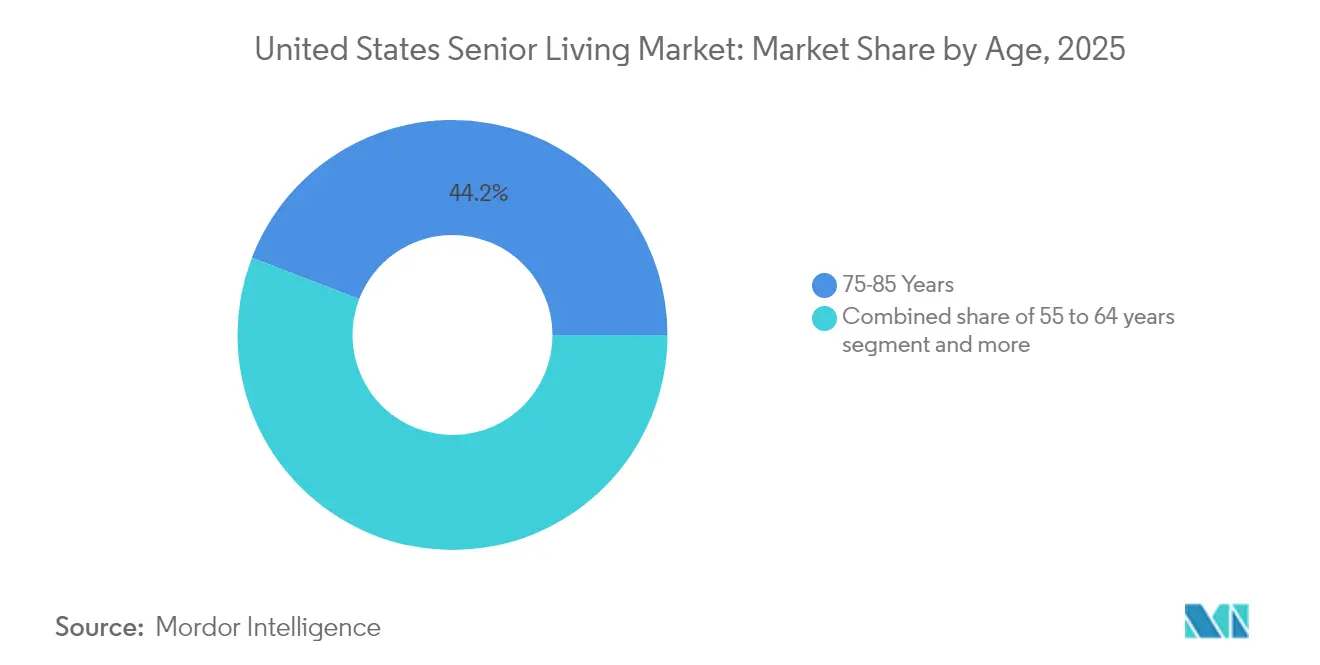

- Nach Alter entfielen im Jahr 2025 44,15 % der Nachfrage auf Bewohner im Alter von 75 bis 85 Jahren; Bewohner über 85 Jahre werden voraussichtlich mit einer CAGR von 6,63 % bis 2031 wachsen.

- Geografisch führte Kalifornien im Jahr 2025 mit einem Umsatzanteil von 12,05 %, während Texas mit einer CAGR von 6,88 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Seniorenwohnen in den Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Babyboomer-Kohorte treibt anhaltende Nachfrage über selbstständiges, betreutes und gedächtnispflegerisches Wohnen hinweg an | +2.1% | National; hohe Dichte in Kalifornien, Florida, Texas | Langfristig (≥ 4 Jahre) |

| Tiefe Kapitalmärkte und aktive Gesundheits-REITs unterstützen Entwicklung und Konsolidierung | +1.4% | National, primäre Ballungsräume | Mittelfristig (2–4 Jahre) |

| Übergang zu gesundheitsintegrierten Modellen, Steigerung des Wertangebots | +1.2% | National; frühe Übernahme in Kalifornien, dem Nordosten | Mittelfristig (2–4 Jahre) |

| Eigenheimverkaufserlöse und Altersvorsorgeersparnisse ermöglichen die Leistbarkeit für private Zahler | +0.9% | Einkommensstarke Ballungsräume: Kalifornien, Nordosten | Kurzfristig (≤ 2 Jahre) |

| Technologieübernahme steigert Pflegequalität und Effizienz | +0.4% | National; schneller in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Babyboomer-Kohorte treibt anhaltende Nachfrage über alle Pflegeniveaus hinweg an

Nahezu alle 69 Millionen Babyboomer werden bis 2033 70 Jahre oder älter sein und damit den Bewohnerpool für den Markt für Seniorenwohnen in den Vereinigten Staaten erheblich vergrößern. Höheres Wohneigentum und ein höheres Nettovermögen innerhalb dieser Kohorte unterstützen die Leistbarkeit für private Zahler, während die breitere Akzeptanz von Technologie den Komfort mit digital unterstützter Pflege erhöht. Die Bevölkerungsgruppe der über 85-Jährigen, die am ehesten qualifizierte Pflege und Gedächtnispflege benötigt, wird sich bis 2040 verdoppeln und damit die Nachfrage nach Hochversorgungsleistungen garantieren. Bundesstaaten, die Rentner durch günstige Steuern und Klima anziehen, wie Texas und Florida, werden ein besonders starkes Wachstum verzeichnen. Betreiber, die Annehmlichkeiten, Zahlungspläne und Marketing auf diese wohlhabendere, technisch versierte Generation zuschneiden, sind positioniert, um den Lebenszeitwert zu erfassen. Schätzungen von Green Street zeigen, dass mehr als 40 % der Senioren für Seniorenwohnungen bezahlen können, ohne Vermögenswerte zu liquidieren, was auf eine erhebliche latente Nachfrage hindeutet.

Tiefe Kapitalmärkte und aktive Gesundheits-REITs unterstützen Entwicklung und Konsolidierung

Gesundheits-REITs investieren Rekordsummen in Vermögenswerte des Marktes für Seniorenwohnen in den Vereinigten Staaten. Ventas erhöhte sein Investitionsziel für 2025 auf USD 1,5 Milliarden, nachdem im Jahr 2024 USD 2 Milliarden eingesetzt wurden, was langfristige Überzeugung von den Fundamentaldaten des Sektors signalisiert. Die Übernahme von Amica Senior Lifestyles durch Welltower im Wert von USD 3,2 Milliarden veranschaulicht das Ausmaß, in dem REITs Transaktionen abwickeln, um erstklassige Portfolios zu sichern. Fremdkapital bleibt reichlich vorhanden, wobei Walker & Dunlop im Jahr 2024 USD 600 Millionen an Seniorenwohnungsdarlehen arrangierte. Private-Equity-Schwergewichte wie Fortress fügen dem Wettbewerb um Vermögenswerte weiteren Druck hinzu, treiben Bewertungen nach oben und fördern betriebliche Upgrades. Starke Liquidität unterstützt Neubauten in unterversorgten Ballungsräumen und bietet regionalen Eigentümerbetreibern Ausstiegsmöglichkeiten, was die Konsolidierung und Professionalisierung im gesamten Ökosystem beschleunigt[1]Roberta Katz, "Investorenpräsentation 2025," Ventas Inc., ventasreit.com.

Übergang zu gesundheitsintegrierten Modellen zur Steigerung des Wertangebots und der Bewohnerergebnisse

Betreiber integrieren nun Primärversorgung, Programme für chronische Erkrankungen und Rehabilitationsleistungen direkt in die Einrichtungen und gestalten das Seniorenwohnen als Gesundheitsplattform um. Die HealthPlus-Bewohner von Brookdale verzeichneten im Vergleich zu Gleichaltrigen in traditionellen Einrichtungen 78 % weniger Notfallbesuche und 36 % weniger Krankenhausaufenthalte. Die Integration weitet die Einnahmequellen durch Partnerschaften mit Medicare Advantage und ergänzende Abrechnung aus und stärkt gleichzeitig die Bewohnertreue. Spezialisierte Gedächtnispflegebereiche, hauseigene Labore und Therapiegymnasien schaffen Komplettlösungen, die die Belastung für Familien verringern und Premiumpreise rechtfertigen. Elektronische Krankenakten und Telemedizin verbinden die klinischen Mitarbeiter vor Ort mit externen Leistungserbringern und gewährleisten eine nahtlose Pflegekoordination. Die regulatorische Unterstützung wächst, da Kostenträger nachweisliche Ergebnisverbesserungen honorieren.

Eigenheimverkaufserlöse und Altersvorsorgeersparnisse ermöglichen die Leistbarkeit für private Zahler

Die Wertsteigerung von Eigenheimen im letzten Jahrzehnt hat vielen Senioren erhebliche Eigenkapitalpuffer verschafft, die durch Verkäufe oder umgekehrte Hypotheken angezapft werden können, um Eintrittsgebühren oder monatliche Mieten zu finanzieren. Hohe Sparquoten unter Angestellten im Ruhestand stärken die Leistbarkeit weiter, insbesondere in Küsten- und einkommensstarken Ballungsräumen. Finanzberater empfehlen zunehmend Seniorenwohneinrichtungen als kostengünstige Alternativen zu verlängerter häuslicher Pflege und ermutigen zu früheren Einzügen. Betreiber reagieren mit Überbrückungsfinanzierungsprogrammen und rückerstattbaren Eintrittsgebühren, um wahrgenommene Einstiegshürden zu senken. Während makroökonomische Volatilität Hausverkäufe verzögern kann, deuten langfristige Trends auf ein stetiges Angebot qualifizierter Bewohner für den Markt für Seniorenwohnen in den Vereinigten Staaten hin.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Lohninflation belasten Margen und Serviceniveaus | −1.8% | National; akut in ländlichen und sekundären Märkten | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatsspezifische regulatorische Komplexität erhöht Compliance-Kosten und Zeitrahmen | −0.7% | National; am höchsten in Kalifornien, New York, Illinois | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücken und ungleichmäßige Belegungserholung in bestimmten sekundären Märkten | −0.5% | Sekundäre und ländliche Märkte; Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Lohninflation belasten Margen und Serviceniveaus

Schwerwiegender Personalmangel plagt nahezu jedes Pflegeniveau und zwingt Einrichtungen, Stundenlöhne zu erhöhen, Sozialleistungen auszubauen und stark auf Zeitarbeitskräfte zurückzugreifen. Neue CMS-Personalvorschriften für Pflegeheime, die 3,48 Pflegestunden pro Bewohner und Tag vorschreiben, strahlen durch den Wettbewerb um zugelassene Pflegekräfte auf betreutes und selbstständiges Wohnen aus. Nur 6 % der Pflegeheime erfüllen derzeit das 24/7-Mandate für examinierte Krankenpflegerinnen und Krankenpfleger, was sektorübergreifende Bieterwettbewerbe auslöst, die die Margen drücken. Lohnkampagnen für Pflegekräfte, wie Nevadas Anhebung von USD 16 auf USD 20 pro Stunde, verdeutlichen den Inflationsdruck. Das bevorstehende Verbot von Wettbewerbsverboten durch die FTC könnte die Fluktuation weiter erhöhen und die Kontinuität der Pflege gefährden. Betreiber in ländlichen Gebieten sehen sich mit den größten Hürden konfrontiert und schränken manchmal die Aufnahme ein, um die vorgeschriebenen Personalquoten einzuhalten[2]Chiquita Brooks-LaSure, "Mindestpersonalstandards für Langzeitpflegeeinrichtungen und Transparenzberichterstattung zu institutionellen Medicaid-Zahlungen," Zentren für Medicare & Medicaid-Dienste, cms.gov.

Bundesstaatsspezifische regulatorische Komplexität erhöht Compliance-Kosten und Entwicklungszeiträume

Das Fehlen einer einheitlichen Bundesaufsicht bedeutet, dass jeder Bundesstaat seine eigenen Lizenzierungs-, Inspektions- und Meldepflichten festlegt. Fünfzehn Bundesstaaten aktualisierten ihre Gesetze zum betreuten Wohnen zwischen Juli 2023 und Juli 2024, wobei 88 % nun Infektionsschutzauflagen vorschreiben. Das behördenübergreifende Genehmigungsverfahren Kaliforniens für Wohnpflegeeinrichtungen für ältere Menschen erfordert finanzielle, architektonische und pflegemodellbezogene Überprüfungen, was Zeiträume und Beratungsgebühren verlängert. Die neue CMS-Prüferanleitung, gültig ab März 2025, schichtet zusätzliche föderale Dokumentation für Aufnahmebeurteilungen und Richtlinien zur chemischen Freiheitsbeschränkung auf. Mehrstaatliche Betreiber müssen abweichende Richtlinienhandbücher, doppelte Schulungen und lokalisierte Prüfungsteams unterhalten, was Skaleneffekte schmälert[3]Karen Hoffman, "Staatliche Infektionsschutzanforderungen im betreuten Wohnen, Aktualisierung 2024," Nationales Zentrum für betreutes Wohnen, ncal.org..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Nachfrage nach Pflegeheimen spiegelt steigende Bedarfe nach Hochversorgung wider

Pflegeheime kontrollierten im Jahr 2025 40,62 % der Marktgröße für Seniorenwohnen in den Vereinigten Staaten und werden die schnellste CAGR von 6,29 % bis 2031 verzeichnen. Die Nachfrage geht von Bewohnern mit mehreren chronischen Erkrankungen aus, die es vorziehen, in einem Umfeld mit kontinuierlicher Versorgung zu altern, anstatt in Krankenhäuser verlegt zu werden. Betreutes Wohnen bleibt der gängige Einstiegspunkt, doch Betreiber bauen Bereiche für Gedächtnispflege oder subakute Leistungen um, um Bewohner zu halten und Mehrwert zu schaffen. Einrichtungen für selbstständiges Wohnen konzentrieren sich auf Lifestyle-Annehmlichkeiten, Fitnesszentren, gehobene Gastronomie und Kulturprogramme, die auf jüngere Senioren ausgerichtet sind, die Autonomie schätzen. Die Reifung von Gedächtnispflege-Einheiten, komplett mit gesicherten Grundrissen und demenzgeschultem Personal, veranschaulicht den Schwenk des Sektors hin zu höherer Versorgungsintensität bei gleichzeitiger Wahrung eines wohnlichen Ambientes. Einrichtungen für kontinuierliche Pflege im Ruhestand, obwohl ein Nischenangebot, gewinnen bei wohlhabenden Senioren an Bedeutung, die vertraglichen Zugang zu mehreren Pflegeniveaus anstreben.

Die Dominanz der Pflegeheime zwingt zu Kapitalinvestitionen in die Ausbildung von klinischem Personal, Unterdruckräume und hausinterne Therapiebereiche. Betreiber setzen elektronische Medikamentengabe-Protokolle und Hebelifter ein, um Sicherheit und Effizienz zu steigern. Steigende Versorgungsintensität zieht auch Versicherungspartnerschaften an, die auf die Reduzierung von Wiederaufnahmen abzielen, und fügt dem Markt für Seniorenwohnen in den Vereinigten Staaten kostenträgertriebene Einnahmen hinzu. Allerdings bleibt die regulatorische Überprüfung hinsichtlich Personalquoten, Infektionsschutz und Angemessenheit der Erstattung intensiv, was ausgefeilte Compliance-Infrastrukturen erfordert.

Nach Geschäftsmodell: Flexibilität der Miete überwiegt die Anschaffungskosten von Eigentumslösungen

Langzeitmiete- und Mieteinrichtungen machten 81,65 % des US-amerikanischen Marktes für Seniorenwohnen aus, angetrieben durch die Verbraucherpräferenz für flexible Monatsverträge und niedrige Vorabkosten. Betreiber profitieren von einem vorhersehbaren Cashflow und der Fähigkeit, Preise schnell anzupassen, um Lohn- oder Betriebskostensteigerungen zu kompensieren. Marketingmaßnahmen betonen Liquidität und sprechen Senioren an, die eine Kapitalbindung durch Eintrittsgebühren vermeiden möchten. Im Gegensatz dazu werden hybride Modelle, vorwiegend Einrichtungen für kontinuierliche Pflege im Ruhestand (CCRCs), voraussichtlich mit einer CAGR von 6,45 % wachsen. Diese Modelle ziehen vermögende Haushalte an, indem sie Immobilienwertsteigerung und vertragliche Pflegegarantien bieten. Eintrittsgebühren, die in der Regel zwischen USD 200.000 und 1 Million liegen, finanzieren Erweiterungen und Renovierungen ohne Fremdkapitaleinsatz und verbessern damit den Gemeinschaftsstandard und die Wiederverkaufswerte.

Neue hybride Verträge bieten teilweise Rückerstattungen auf Eintrittsgebühren oder Eigenkapitalanteile und kombinieren die Vorteile des Eigentums mit der Flexibilität der Miete. Die Verbriefung von Eintrittsgebührenforderungen ermöglicht es Betreibern, kostengünstige Finanzierungen zu erschließen und die Entwicklung von Resort-artigen Einrichtungen in wichtigen Ballungsräumen zu beschleunigen. Mieteinrichtungen übernehmen À-la-carte-Pflegepakete und abonnementbasierte Wellnessprogramme, um die Lebenszeitpflegegarantien von CCRCs nachzuahmen, jedoch ohne erhebliche Vorabkosten. Dieser Ansatz erleichtert eine breitere Marktdurchdringung im US-amerikanischen Sektor für Seniorenwohnen.

Nach Alter: Bewohner über 85 Jahre treiben hochmargige Leistungen voran

Bewohner im Alter von 75 bis 85 Jahren stellten im Jahr 2025 44,15 % der Belegung, doch die Kohorte der über 85-Jährigen wird mit einer CAGR von 6,63 % wachsen und einen wachsenden Anteil an Einheiten mit Premiumpreisen ausmachen. Einrichtungen gestalten barrierefreie Wohnungen mit breiteren Türen, schwellenlosen Duschen und sprachgesteuerten Systemen, um Gebrechlichkeit zu berücksichtigen, ohne auf Ästhetik zu verzichten. Ältere Bewohner generieren höhere Pro-Kopf-Einnahmen aufgrund eines höheren Pflegebedarfs, was Investitionen in 24/7-Pflegestationen, Gedächtnispflege-Curricula und Hospizpartnerschaften antreibt. Frührentner im Alter von 55 bis 64 Jahren hingegen tendieren zu aktiven Erwachsenengemeinschaften mit Pickleball-Plätzen und Co-Working-Bereichen und betrachten den Umzug als Lifestyle-Upgrade statt als gesundheitliche Notwendigkeit.

Die Programmgestaltung wird über alle Altersgruppen hinweg zunehmend personalisiert. Kognitive Fitnesskurse, Tele-Rehabilitationssitzungen und von Köchen begleitetes Ernährungscoaching sprechen präventive Gesundheit für jüngere Kohorten an, während Sturzpräventionssysteme und Kliniken für chronische Erkrankungen auf die ältesten Bewohner abzielen. Der Markt für Seniorenwohnen in den Vereinigten Staaten segmentiert sich damit nicht nur nach Alter, sondern auch nach Wellness-Zielen, was es Betreibern ermöglicht, Einnahmequellen zu diversifizieren und die Aufenthaltsdauer der Bewohner zu verlängern.

Geografische Analyse

Kalifornien beanspruchte im Jahr 2025 12,05 % des Umsatzes des Marktes für Seniorenwohnen in den Vereinigten Staaten, gestützt durch hohes Haushaltsvermögen, robustes Wohneigenkapital und strenge Lizenzvergabe, die neue Marktteilnehmer begrenzt. Betreiber nutzen dichte Gesundheitsnetzwerke und florierende Technologie-Ökosysteme, um Telemedizin-Plattformen, elektronische Krankenakten und umweltfreundliche Gebäudesanierungen zu erproben, die bei umweltbewussten Bewohnern Anklang finden. Erhöhte Land- und Arbeitskosten heben die monatlichen Gebühren an, doch eine wohlhabende Kundschaft sichert die Belegung und finanziert Premium-Annehmlichkeiten. Kaliforniens Waldbrand- und Erdbebenrisiko erfordert widerstandsfähige Bauweise und Investitionen in die Notfallvorsorge, was die Eintrittsbarrieren für kleinere Wettbewerber weiter erhöht.

Texas liefert die schnellste CAGR von 6,88 % bis 2031, gestützt durch unternehmensfreundliche Regulierungen, moderate Grundstückspreise und erhebliche Rentner-Zuwanderung. Vereinfachte Lizenzierungsverfahren ermöglichen schnellere Baugenehmigungen, und diversifizierte Großstadtwirtschaften in Dallas, Austin und Houston unterstützen sowohl einkommensstarke als auch Luxusprojekte. Das Arbeitskräfteangebot ist umfangreicher und die Lohnniveaus sind vergleichsweise moderat, was die Betriebsmargen verbessert. Die Mehrfachimmobilienakquisitionen der Ensign Group unterstreichen das Vertrauen in Texas als Sprungbrett für die Expansion des Marktes für Seniorenwohnen in den Vereinigten Staaten.

Florida, New York und Illinois repräsentieren reife, aber chancenreiche Bundesstaaten. Florida-Einrichtungen sehen sich mit Hurrikanrisiken und steigenden Versicherungskosten konfrontiert, was Investitionen in gehärtete Infrastruktur und Mikronetz-Energiesysteme erfordert. New York kämpft mit hohen Arbeitskosten und Gewerkschaftsdruck, profitiert jedoch von dichten Wohlstandsansammlungen und anspruchsvollen Gesundheitspartnerschaften. Illinois erlebt regulatorische Kontrolle über Personalausstattung und Rückerstattungsfristen für CCRCs, verzeichnet aber eine stabile Nachfrage in den wohlhabenden Vororten Chicagos. Aufstrebende Wachstumsstaaten wie North Carolina, Arizona und Colorado ziehen Entwickler dank günstiger Steuerklimata und des Wachstums im Gesundheitssystem an, was geografische Risiken für nationale Plattformen ausgleicht. Die Konsolidierung in sekundären Märkten beschleunigt sich, da regionale Ketten fusionieren, um Zugang zu Kapital und technologischer Skalierung zu erhalten.

Regulatorisches Umfeld

Die Regulierung des US-amerikanischen Marktes für betreutes Wohnen und Seniorenpflege ist aufgeteilt zwischen der Bundesaufsicht für qualifizierte Pflegeeinrichtungen (SNFs) und der bundesstaatlichen Zulassung für betreutes Wohnen. SNFs unterliegen den Teilnahmebedingungen der bundesstaatlichen Centers for Medicare & Medicaid Services (CMS), die an die Medicare- und Medicaid-Zertifizierung geknüpft sind, während betreutes Wohnen hauptsächlich durch bundesstaatliche Zulassungs- und Inspektionsregime überwacht wird. Im Dezember 2025 hob CMS die Mindestpersonalanforderungen für qualifizierte Pflege- und Langzeitpflegeeinrichtungen auf, nachdem das Public Law 119-21 ein Moratorium für diese Personalanforderungen bis zum 30. September 2034 verhängt hatte. In der Praxis verschob dies die kurzfristige Compliance zurück in Richtung bestehender Prüfungsdurchsetzung und bundesstaatenspezifischer Personalvorschriften, anstatt eine einheitliche neue bundesstaatliche Personaluntergrenze einzuführen.

Zahlungs- und Finanzierungsprogramme wirken sich ebenfalls auf das Verhalten der Betreiber und die Tragfähigkeit der Vermögenswerte aus. Für das Geschäftsjahr 2026 hat CMS eine Aktualisierung der SNF Prospective Payment System-Sätze um 3,2 % finalisiert, was die Umsatzkapazität für an Medicare teilnehmende Pflegebetreiber beeinflusst. Auf der Kapitalseite verwaltet das Office of Residential Care Facilities (ORCF) des HUD das FHA-Section-232-Hypothekenversicherungsprogramm für Pflegeheime und betreutes Wohnen, wobei die fortlaufende Einhaltung der ORCF-Regulierungsvereinbarungen und Berichtspflichten durch die Kreditnehmer für Transaktionen über diesen Kanal zentral bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für betreutes Wohnen und Seniorenpflege in den Vereinigten Staaten erstreckt sich vom Grunderwerb und der Baurechtsschaffung über Entwicklung und Bau, Kapitalbildung (Healthcare-REITs, Private Equity, Banken und staatlich unterstützte Kanäle wie HUD Section 232), Vermietungsphase und Marketing bis hin zum Tagesgeschäft und der klinischen Leistungserbringung. Die Koordination der Bewohnerversorgung mit externen Anbietern und Kostenträgern liegt über diesen Aktivitäten. Betreiber und Eigentümer sind auf ein mehrschichtiges Lieferantenökosystem angewiesen, das Personal und Schulung, Verpflegung, Gebäudeinstandhaltung, medizinische Verbrauchsmaterialien und Geräte, Gesundheits-IT (elektronische Patientenakten, Schwesternruf, Bewohnereinbindung) sowie externe Therapie- und Grundversorgungspartner in gesundheitlich integrierten Gemeinschaften umfasst.

Die Hauptengpässe zeigen sich vorgelagert bei Entwicklung und Bau, wo begrenzte Baubeginne und lange Bauzyklen das neue Angebot einschränken und die Aktivität in Richtung Akquisitionen und Renovierung verlagern. Belege im Bericht verweisen auf Arbeitskräftemangel im Bauwesen (wobei die gesamte Bauindustrie 2026 499.000 neue Arbeitskräfte anwerben muss) und verlängerte Zeitpläne (rund 29 Monate im Jahr 2025) sowie Kosteninflation bei Material und Arbeit. Da mehr als die Hälfte des bestehenden Bestands an Seniorenwohnanlagen älter als 25 Jahre ist, verläuft ein großer Teil der Wertschöpfung auch über Rekapitalisierungs- und Renovierungsprojekte, während politische und finanzielle Wege den Angebotsrhythmus über Interessenvertretung beeinflussen, wie etwa die Unterstützung der ASHA für den Housing for the 21st Century Act im Dezember 2025.

Wettbewerbslandschaft

Der Markt für Seniorenwohnen in den Vereinigten Staaten bleibt mäßig fragmentiert, wobei die fünf größten Betreiber knapp unter einem Drittel der Gesamteinheiten kontrollieren, während Hunderte lokaler Unternehmen Nischengeografien bedienen. Brookdale, Atria und Sunrise nutzen nationale Marken, Einkaufsmacht und Datenanalyse, um Preisgestaltung und Personalbesetzung über Portfolios hinweg zu optimieren. Gesundheits-REIT-Partner wie Ventas und Welltower stellen Akquisitionskapital und leistungsbasierte Mietstrukturen bereit, die operative Exzellenz anreizen. Private-Equity-Sponsoren kaufen leistungsschwache Einrichtungen, investieren in Technologie-Upgrades und setzen zentralisierte Ertragssteuerungssysteme ein, um die Wertsteigerung zu beschleunigen.

Wettbewerbsvorteile konzentrieren sich auf die Gesundheitsintegration. Betreiber, die Primärversorgung vor Ort, Therapieleistungen und fortgeschrittene Gedächtnispflegeprogramme anbieten, erhalten Überweisungen von Krankenhaussystemen, die auf die Reduzierung von Wiederaufnahmen abzielen. Technologie ist ein weiteres Schlachtfeld. Elektronische Krankenakten, prädiktive Personalbesetzungsalgorithmen und Apps zur Bewohnerbindung differenzieren größere Plattformen und sprechen erwachsene Kinder als Entscheidungsträger an. Kleinere Betreiber reagieren, indem sie Einkaufsallianzen beitreten und IT-Funktionen auslagern, um Kostenparität zu erreichen.

Regulatorische Compliance-Kapazität beeinflusst den Marktanteil, da CMS-Personalvorgaben strenger werden und Bundesstaaten Infektionsschutzprüfungen verschärfen. Unternehmen mit robusten klinischen Governance-Teams und Echtzeit-Reporting-Dashboards mindern das Zitationsrisiko und erhalten Fünf-Sterne-Qualitätsbewertungen, die direkt mit der Belegung korrelieren. Der Kapitalzugang rundet das Landschaftsbild ab: Organisationen mit REIT- oder Private-Equity-Partnern können Mehrimmobilien-Portfolios abwickeln, während eigenständige Betreiber zu Akquisitionszielen werden können, um die Nachfolgeplanung zu sichern oder Schuldenlast zu reduzieren.

Führende Unternehmen der Branche für Seniorenwohnen in den Vereinigten Staaten

Brookdale Senior Living Inc.

Atria Senior Living Inc.

LCS (Life Care Services)

Erickson Senior Living

Sunrise Senior Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Angebotsengpässe und alternder Gebäudebestand schaffen Freiräume für Betreiber und Kapitalpartner, die Einheiten durch Erweiterung, Neupositionierung und Akquisitionen hinzufügen können, anstatt sich auf Neubauten zu verlassen. Belege von NIC zeigen, dass die Auslastung in Primärmärkten zum zweiten Quartal 2026 nahe 90 % lag, das Bestandswachstum begrenzt blieb (0,4 %) und die Bau-Pipeline unter 16.000 Einheiten insgesamt blieb. Dieses Umfeld unterstützt Chancen bei gezielten Erweiterungen und der Renovierung älterer Einrichtungen (über 50 % des Bestands sind älter als 25 Jahre), um sich an die Nachfrage nach höherer Pflegeintensität und aktualisierte Ausstattungserwartungen anzupassen. Steigende Entwicklungskosten, die in den Belegen mit etwa 388.830 USD pro Ertragseinheit (364 USD pro Quadratfuß) für den Zeitraum Q3 2023 bis Q2 2026 angegeben werden, verbessern zudem die relative Attraktivität des Kaufs und der Aufwertung bestehender Vermögenswerte.

Die betriebliche Differenzierung konzentriert sich weiterhin auf Gesundheitsintegration und technologiegestützte Effizienz. Im Jahr 2026 stuften Führungskräfte im Bereich Seniorenwohnen Risiküberwachung und prädiktive Wellness-Erkenntnisse als oberste Technologiepriorität ein, neben CRM- sowie Sicherheits- und Wellness-Berichtstools, während der Smartphone-Besitz bei Erwachsenen über 50 Jahren 2025 90 % erreichte, was die adressierbare Basis für digitale Einbindung und Remote-Überwachungsabläufe erweitert. Auf der Compliance-Seite beginnt der landesweite risikobasierte Prüfansatz von CMS für Pflegeheime am 8. September 2026, und NCAL berichtete, dass 18 Bundesstaaten 2025 ihre Vorschriften für betreutes Wohnen aktualisiert haben. Zusammen unterstützen diese Punkte länderübergreifende Plattformen, die auf standardisiertem Training, Dokumentation und Qualitätssystemen aufbauen und über Portfolios hinweg skalierbar sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Brookdale Senior Living schloss die Übernahme der 244-Einheiten-Gemeinschaft Brookdale Galleria in Houston, Texas, für 23,4 Millionen USD ab und wandelte eine zuvor verwaltete Immobilie in Eigentum um. Der Schritt vergrößert Brookdales Basis an eigenen Vermögenswerten und kann die Ertragswirtschaft durch straffere Kontrolle über Kapitalplanung und Betriebsentscheidungen in einem wachstumsstarken Bundesstaat stärken.

- März 2026: Atria Senior Living übernahm zwei Einrichtungen für betreutes Wohnen auf Long Island und deren Management in Partnerschaft mit Fundamental Advisors und Scribner Capital LLC und benannte sie in Atria Levittown und Atria Patchogue um. Die Transaktion erweitert Atrias Präsenz im Großraum New York und spiegelt die fortgesetzte Nutzung von Kapitalpartnerschaften wider, um in regulierten Teilmärkten mit hohen Eintrittsbarrieren zu skalieren.

- März 2025: Welltower gab eine Vereinbarung zur Übernahme von Amica Senior Lifestyles für etwa 3,2 Milliarden USD bekannt, wodurch 47 Immobilien und Entwicklungsgrundstücke zu seinem Seniorenwohnportfolio hinzukamen. Der Deal zeigt, wie Bilanzen von Healthcare-REITs genutzt werden, um erstklassige Vermögenswerte im Bereich Seniorenwohnen zu konsolidieren und Betriebsplattformen durch Portfoliogröße zu gestalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der US-amerikanische Markt für betreutes Wohnen und Seniorenpflege kostenpflichtige Wohngemeinschaften und Einrichtungen, die älteren Erwachsenen Wohnraum und tägliche Unterstützung bieten, zusammen mit den jeweils anwendbaren Pflegestufen, sowie den damit verbundenen Serviceumsatz, der auf Einrichtungsebene erfasst wird.

Ausschlüsse aus dem Geltungsbereich: Wir erfassen keine informelle Familienpflege, nicht-residenzielle häusliche Pflegebesuche in Privathaushalten oder allgemeine Umsätze aus der stationären Akutversorgung in Krankenhäusern.

Übersicht der Segmentierung

- Nach Immobilientyp

- Betreutes Wohnen

- Selbstständiges Wohnen

- Gedächtnispflege

- Pflegeheim

- Nach Geschäftsmodell

- Direktkauf (Volleigentum)

- Langzeitmiete / Mietvertrag

- Hybrid (Kauf + Miete)

- Nach Alter

- 55 bis 64 Jahre

- 65 bis 74 Jahre

- 75 bis 85 Jahre

- Über 85 Jahre

- Nach Bundesstaaten

- Texas

- Kalifornien

- Florida

- New York

- Illinois

- Rest der USA

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Quellen, die helfen, den Nachfragepool und die Angebotsbasis für betreutes Wohnen zu erklären. Wir bezogen uns auf Quellen wie das U.S. Census Bureau für Trends bei der älteren Bevölkerung, die CDC für Gesundheits- und Alterungsindikatoren sowie CMS für Referenzstatistiken zur Pflege- und Langzeitversorgung. Wir nutzten außerdem bundesstaatliche Gesundheits- und Zulassungsportale (soweit verfügbar), um Einrichtungsdefinitionen sowie das Bett- oder Einheitenangebot zu verstehen, was hilft, den Geltungsbereich konsistent zu halten.

Um Nachfragesignale mit Zahlen zu verknüpfen, überprüften wir öffentliche Einreichungen und Investorenpräsentationen börsennotierter Betreiber und Immobilieneigentümer sowie seriöse Presse- und Verbandsmitteilungen wie die von AHCA/NCAL. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank, um Technologieübernahmethemen zu erfassen, die Personal- und Betriebskostenannahmen verändern können. Die hier genannten spezifischen Quellen dienen nur als Beispiele, und viele weitere öffentliche Datensätze und Dokumente wurden verwendet, um Eingaben zu sammeln, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Primärgespräche und Umfragen wurden genutzt, um zu bestätigen, was tatsächlich als Umsatz für betreutes Wohnen abgerechnet und erfasst wird, und wie Preisänderungen über Pflegestufen und Regionen hinweg angewendet werden. Wir sprachen mit Betreibern, Einrichtungsleitern, Immobilien- und Entwicklungsakteuren sowie Pflegeleitern, die Tarife, Belegungspläne und den Servicemix in den wichtigsten US-Regionen beeinflussen. Wo Schreibtischdaten Lücken aufwiesen, wurden diese durch strukturierte Fragen zu Belegungsnormalisierung, monatlichen Tarifspannen, personalbedingter Kostenweitergabe und dem Tempo neuer Angebotsergänzungen geschlossen.

Verteilung der Befragten in der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 21 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Akteure: 21 % | Manager: 55 % |

Marktdimensionierung & Prognose

Die Dimensionierung nutzte eine Kombination aus Top-down- und Bottom-up-Prüfungen, wobei der Hauptaufbau aus einer Nachfragepool-Betrachtung stammt, die Senioren nach Altersgruppe mit dem Anteil verknüpft, der wahrscheinlich in betreutem Wohnen leben wird, und dies dann in belegte Einheiten und Umsatz umrechnet. Um die Zahlen realistisch zu gestalten, modellierten wir Belegungsraten, Einheiten- oder Bettenbestand und durchschnittliche Monatstarife nach Pflegestufe und passten dann für den Kostenträgermix und die typischen Zusatzleistungen an, die innerhalb von Einrichtungen abgerechnet werden.

Die Modelleingaben wurden durch praktische Marktmerkmale geleitet, einschließlich Ein- und Auszugsmustern, Zeitplänen der Bau-Pipeline, Auswirkungen der Personalverfügbarkeit auf die nutzbare Kapazität und Verhalten bei Tarifanpassungen (jährliche Erhöhungen und untermjährige Anpassungen). Für die Prognose nutzten wir Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung bei Belegung und Tarifwachstum, und testeten diese Pfade anschließend mit Primärfeedback dazu, wie schnell Rabatte auslaufen und wie sich die Nachfrage mit der lokalen Erschwinglichkeit verändert. Wo Einrichtungszahlen oder Bestände in öffentlichen Quellen für bestimmte Bundesstaaten nicht sichtbar waren, füllten wir Lücken mithilfe von stichprobenartigen Betreiberfußabdrücken und bundesstaatlichen Zulassungsspannen und glichen die Gesamtsummen dann neu aus, damit das nationale Bild konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie das Wachstum der Seniorenbevölkerung, öffentlich diskutierte Belegungstrends und gemeldete Preisänderungsspannen geprüft, und Abweichungen wurden vor der Freigabe untersucht. Wir führten außerdem Abweichungsprüfungen über Bundesstaaten und Pflegestufen hinweg durch, damit kein Segment auf eine Weise wächst, die der Angebots-, Personal- oder demografischen Realität widerspricht.

Eine zweite Analystenprüfung wurde auf zentrale Annahmen wie Belegungsnormalisierung und Tarifwachstum angewendet, und eine Nachfassanfrage wurde ausgelöst, wenn eine Annahme außerhalb der in Interviews gehörten Spanne lag. Berichte werden jährlich aktualisiert, und wir führen auch Zwischenaktualisierungen durch, wenn wesentliche Ereignisse auftreten, wie größere Politikänderungen oder starke Verschiebungen bei Belegung oder Arbeitsbedingungen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit der Datensatz die neuesten verfügbaren Jahres- und Quartalsinformationen widerspiegelt.

Vergleich der Marktgröße für betreutes Wohnen und Seniorenpflege in den Vereinigten Staaten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für betreutes Wohnen und Seniorenpflege zu sehen, da Publisher nicht immer dieselben Pflegeumgebungen erfassen und möglicherweise unterschiedliche Preis- und Belegungslogiken anwenden. Auch die zeitliche Erfassung spielt eine Rolle, da ein auf Kalenderjahresbasis gemessener Markt anders aussehen kann als einer, der an einem Geschäftsjahresstichtag ausgerichtet ist, insbesondere wenn Tarife zurückgesetzt werden und sich die Belegung noch normalisiert.

Die Spanne wird in der Regel durch einige praktische Faktoren bestimmt, darunter ob Pflegeleistungen vollständig einbezogen sind, ob nur Umsätze aus privater Zahlung erfasst werden und wie durchschnittliche Monatstarife in Jahresumsatz für jede Pflegestufe umgerechnet werden. Auch der Aktualisierungsrhythmus kann die Ergebnisse verändern, da ein Modell, das nach größeren Mieterhöhungen oder nach einer Änderung der gemeldeten Belegung aktualisiert wird, höher ausfällt, selbst wenn sich der zugrunde liegende Nachfragepool kaum verändert hat. Indem jährliche Tarifanpassungen an die aktuellsten beobachtbaren Preispunkte gebunden und Belegungsannahmen validiert werden, bevor die zeitliche Erfassung finalisiert wird, reduziert die von Mordor Intelligence verwendete Schätzung Abweichungen, die entstehen können, wenn ältere Preispunkte zu lange fortgeschrieben werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 72,11 Mrd. USD (2025) | |

| Branchenüberblick A | 97,85 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiteren Satz an bundesstaatlichen Umsätzen im Bereich betreutes Wohnen und Seniorenpflege einzubeziehen, was zusätzliche Einrichtungs- und Pflegeumsätze über einen vergleichbaren Preis- und Belegungspunkt für 2025 hinaus einbeziehen kann. |

| Politik- und Trendbericht B | 119,55 Mrd. USD (2025) | Der Hauptwert wird ohne klaren Bezug zu belegten Einheiten und Monatstarifen nach Pflegestufe dargestellt, sodass die Schätzung möglicherweise angrenzende Langzeitpflege- oder breitere Serviceumsätze einbezieht und eine schnellere ASP-Entwicklung anwendet. |

Über die drei Zahlen hinweg ist die Haupterkenntnis, dass Zeitpunkt und Erfassungsumfang, was als Umsatz im Bereich betreutes Wohnen und Seniorenpflege gilt, den Großteil der Lücke erklären. Wenn Tarifwachstum, Belegungsnormalisierung und einbezogene Pflegeumgebungen auf wiederholbare Weise definiert werden, wird die Marktsumme leichter mit der tatsächlichen Einrichtungswirtschaft und bundesstaatlichen Angebotssignalen in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Seniorenwohnen in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf USD 76,39 Milliarden geschätzt und soll bis 2031 USD 101,86 Milliarden erreichen.

Welcher Immobilientyp führt die Umsätze in Seniorenwohneinrichtungen an?

Pflegeheime machen 40,62 % des Umsatzes im Jahr 2025 aus und werden die schnellste CAGR von 6,29 % bis 2031 verzeichnen.

Warum investieren Gesundheits-REITs stark in Seniorenwohnen?

REITs betrachten integrierte Pflegemodelle und wachsende Nachfrage als dauerhaft stabile Einnahmequellen und veranlassen milliardenschwere Akquisitionen und Entwicklungs-Pipelines.

Wie unterscheidet sich Texas von Kalifornien hinsichtlich des Marktwachstums?

Kalifornien hält den größten Anteil von 12,05 %, während Texas der am schnellsten wachsende Bundesstaat mit einer CAGR von 6,88 % bis 2031 ist.

Seite zuletzt aktualisiert am: