Marktgröße und Marktanteil für Coworking-Büroflächen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

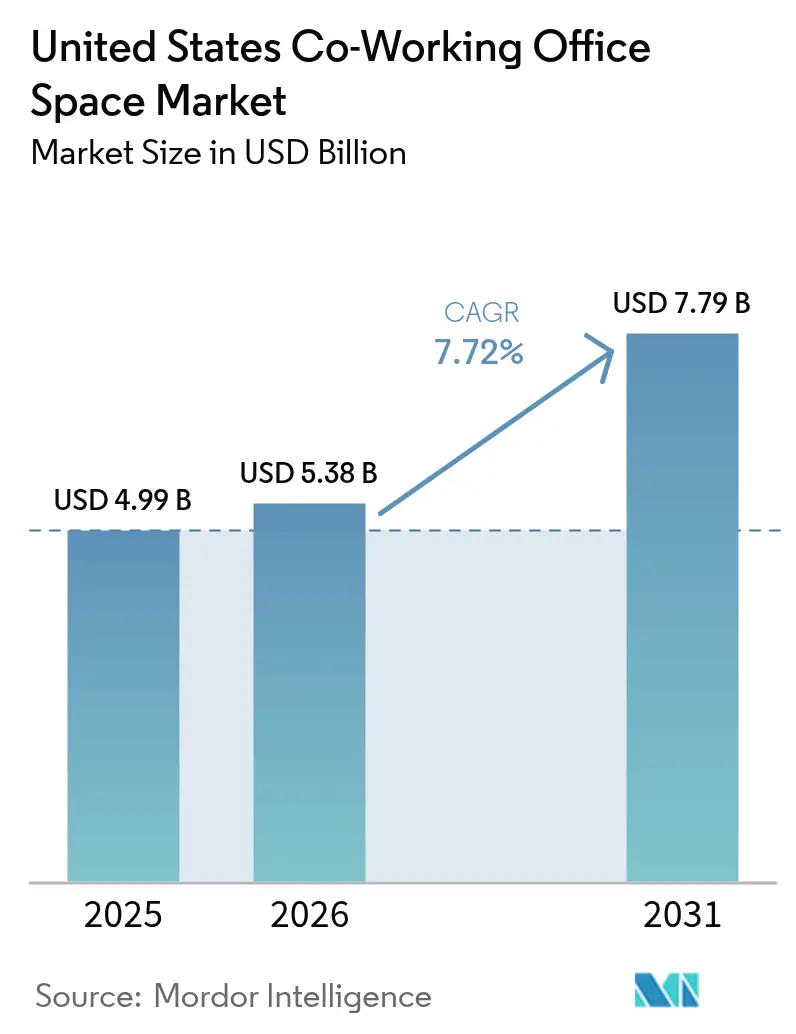

| Marktgröße im Basisjahr (2025) | 4.99 Milliarden US-Dollar |

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

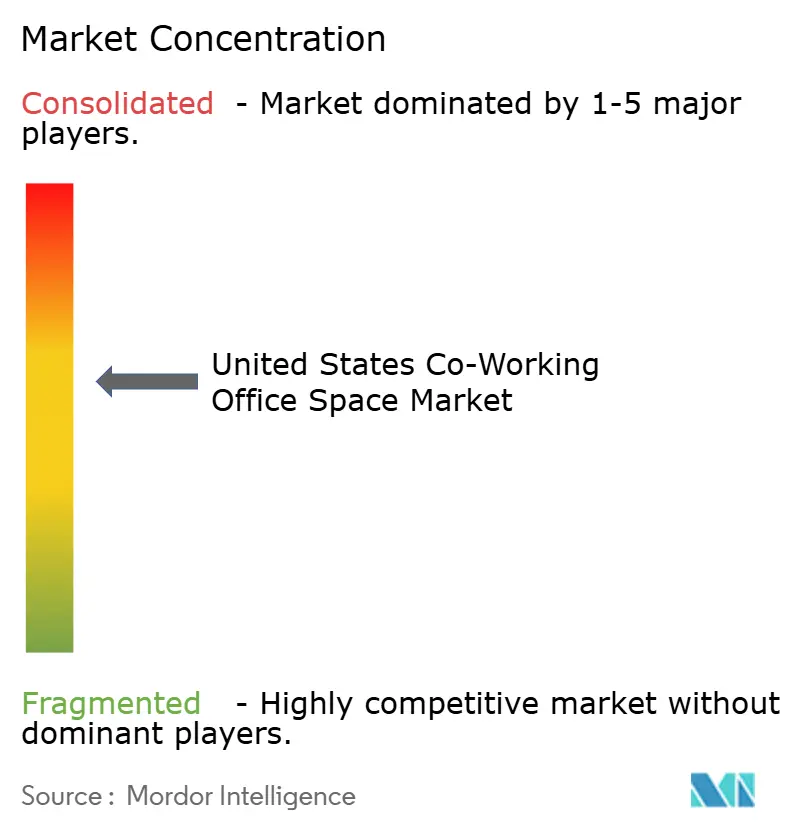

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Coworking-Büroflächen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Coworking-Büroflächen in den Vereinigten Staaten wird im Jahr 2026 auf 5,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,99 Milliarden USD, mit Prognosen für 2031 von 7,79 Milliarden USD, was einem CAGR von 7,72 % über den Zeitraum 2026–2031 entspricht. Die anhaltende Einführung hybrider Arbeitsstrategien, die Portfoliooptimierung durch Unternehmen sowie die beschleunigte Erneuerung städtischer Zentren haben gemeinsam die Nachfrage sowohl in Primär- als auch in Sekundärstädten gesteigert. Unternehmensnutzer betrachten Coworking-Büros als zentrales Portfolioinstrument, das schnelle Anpassungen der Mitarbeiterzahl, Markttests und projektbasierte Einsätze ohne Kapitalbindungsverpflichtungen ermöglicht[1]CBRE Research Team, "2024-25 US Office Occupier Sentiment Survey," CBRE, cbre.com. Gleichzeitig haben technologiegestützte Umsatzbeteiligungsvereinbarungen mit Vermietern die Eintrittsbarrieren für Betreiber gesenkt und fruchtbaren Boden für eine kapitalleichte Expansion geschaffen. Die Zahl der Freiberufler und unabhängigen Auftragnehmer wächst weiter und intensiviert die außerzyklische Nachfrage, selbst wenn die Unternehmensanmietungen nachlassen. Büroflächen im Premiumsegment behalten ihre Preissetzungsmacht in Metropolstädten, während Vorstadtteilmärkte nun eine schnellere Nettomietflächenabsorption verzeichnen, da hybride Arbeitnehmer kürzere Pendelwege suchen und Arbeitgeber Kostenvorteile anstreben.

Wesentliche Erkenntnisse des Berichts

- Nach Nutzer führten Unternehmen mit einem Umsatzanteil von 30,60 % im Jahr 2025; Start-ups und Sonstige werden bis 2031 voraussichtlich mit einer CAGR von 8,9 % wachsen.

- Nach Büroart entfiel auf Klasse A im Jahr 2025 ein Marktanteil von 61,30 % am US-amerikanischen Coworking-Büroflächen-Markt, während Klasse B bis 2031 voraussichtlich mit einer CAGR von 10,64 % zulegen wird.

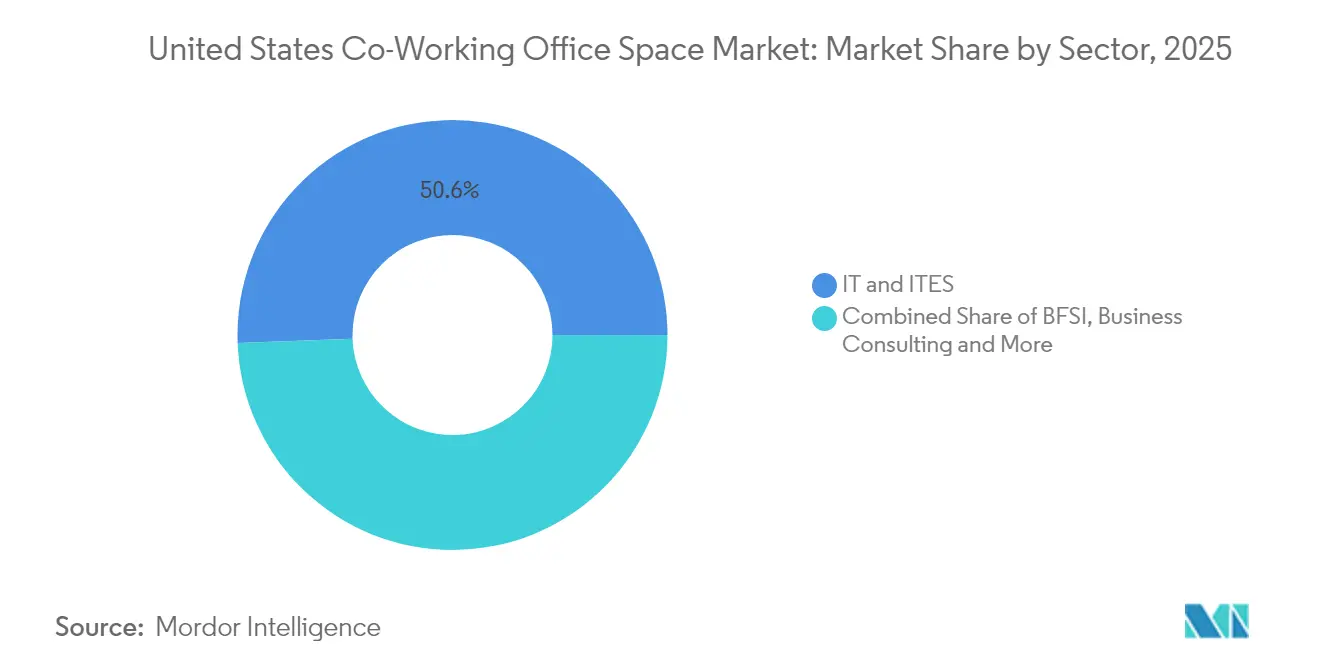

- Nach Sektor entfielen auf IT/ITES im Jahr 2025 ein Marktanteil von 50,60 % an der US-amerikanischen Coworking-Büroflächen-Marktgröße; Unternehmensberatung und professionelle Dienstleistungen expandieren bis 2031 mit einer CAGR von 9,3 %.

- Nach Region hielt der Nordosten im Jahr 2025 einen Anteil von 33,70 %; der Süden wird bis 2031 voraussichtlich die schnellste CAGR von 8,95 % verzeichnen.

- Drei Betreiber – IWG, WeWork und Industrious – hielten im Jahr 2025 gemeinsam einen Anteil von 41,50 %, was eine zunehmend konsolidierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Coworking-Büroflächen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung hybrider und ortsunabhängiger Arbeitsmodelle | +2.1% | Global, mit Konzentration in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Anstieg der Start-up- und Freiberuflerbevölkerung | +1.8% | National, mit frühen Gewinnen in Technologiezentren und Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Unternehmensbestreben zur Reduzierung langfristiger Mietverbindlichkeiten | +1.5% | Nordosten und Westküste vorrangig, mit nationaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Vorstadtnachfrage nach flexiblen Flächen | +1.2% | Süden und Mittlerer Westen führend, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Umsatzbeteiligungsvereinbarungen zwischen Vermieter und Betreiber | +0.9% | National, mit Konzentration in städtischen Kernlagen | Kurzfristig (≤ 2 Jahre) |

| Datengestützte Belegungsanalysen und dynamische Preisgestaltung | +0.7% | Zunächst Hauptmärkte, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorstadtnachfrage nach Coworking-Flächen

Im Zuge der sich wandelnden Pendelmuster zieht eine wachsende Bandbreite von Vorstadtteilmärkten sowohl Einzelpersonen als auch Unternehmen an. Regus prognostiziert, dass dezentralisiertes Coworking bis 2029 1,635 Millionen Arbeitsplätze und eine jährliche Bruttowertschöpfung von USD 197 Milliarden generieren könnte. Betreiber verwandeln Einzelhandelsflächen, Fitnesszentren und Stadtbibliotheken um und ermöglichen so Lebensstile im Sinne der 15-Minuten-Stadt, während sie höhere Margenspannen als an CBD-Standorten erzielen, bedingt durch niedrigere Mieten und Ausbaukosten.

Verbreitung hybrider und ortsunabhängiger Arbeitsmodelle

Zweiundneunzig Prozent der im Jahr 2024 befragten Unternehmensimmobilienverantwortlichen bestätigten, dass dauerhafte hybride Anwesenheitsrichtlinien bereits in Kraft sind, wobei sich das Drei-Tage-im-Büro-Modell als dominantes Muster herausstellt. Unternehmen benötigen folglich nur noch etwa zwei Drittel ihrer vorpandemischen Schreibtischanzahl, müssen jedoch während episodischer Kapazitätsspitzen für Kundentreffen, Schulungen oder Projektsprint-Phasen die Kapazität gewährleisten, was den US-amerikanischen Coworking-Büroflächen-Markt zu einem attraktiven Elastizitätsventil macht. Arbeitgeber aus dem Finanzdienstleistungsbereich – bei denen 98 % der Mitarbeiter weiterhin Remote-Optionen wünschen – sind zu frühen Vorreitern geworden und beschaffen On-Demand-Suiten, um die Zusammenarbeit aufrechtzuerhalten, ohne sich auf 10- bis 15-jährige Mietverträge festzulegen. Cushman & Wakefield verzeichnet Belegungskosteneinsparungen von über 5 %, wenn Coworking überlaufende Übergangsflächen ersetzt, was den wirtschaftlichen Nutzen belegt [2]Cushman & Wakefield Advisory, "Kosteneinsparungspotenzial der Flex-Integration," Cushman & Wakefield, cushmanwakefield.com.

Anstieg der Start-up- und unabhängigen Erwerbsbevölkerung

Eine rasche Expansion der unabhängigen Erwerbsbevölkerung verändert die Basisnachfrage nach agilen Büroflächen grundlegend. Staatliche Arbeitsdaten zeigen, dass Freiberufler inzwischen einen bedeutend größeren Anteil an der Gesamtbeschäftigung ausmachen als vor der Pandemie, und das Segment übertrifft weiterhin das Wachstum der Gesamtbeschäftigung. Tausende neu gegründeter Start-ups verlassen sich ebenfalls auf kurzfristige Lizenzen, um Ausgaben zu kontrollieren und während der Produkt-Markt-Anpassungszyklen schnell umschwenken zu können. Dieser demografische Wandel erhöht die Mitte-der-Woche-Auslastung in vielen Zentren, insbesondere in Technologiekorridoren zweiter Ordnung, wo Risikokapitalfinanzierungen am aktivsten waren. Coworking-Büroflächen-Betreiber reagieren darauf mit kleinflächigen privaten Studios, Tagespass-Paketen und digitalen Buchungstools, die den unregelmäßigen Zeitplänen der Gig Economy entsprechen.

Unternehmensbestreben zur Reduzierung langfristiger Mietverbindlichkeiten

Portfolio-Manager überdenken ihre Immobilienstrategien, um Fixkosten zu begrenzen und gleichzeitig selektives Wachstum zu ermöglichen. Eine CBRE-Kurzumfrage aus dem Jahr 2024 ergab, dass zwar 38 % der großen Mieter planen, in den nächsten zwei Jahren Flächen hinzuzufügen, jedoch 49 % deutlich kürzere Mietlaufzeiten bevorzugen, um pandemiebedingten Einschließungsrisiken zu entgehen. Unternehmen kombinieren nun zentrale Hauptstandorte mit abonnementbasierten Flex-Knoten, die in 30- bis 90-Tage-Zyklen vergrößert oder freigegeben werden können, sodass sie neue Märkte testen, Projektteams aufnehmen und temporäre Personalspitzen ohne Investitionsausgaben managen können. JLL-Untersuchungen berichten, dass 56 % der Organisationen hybride Arbeitsrichtlinien formalisieren, was die Neugestaltung von Portfolios auf Basis von Auslastungsanalysen anstelle von Personalprognosen antreibt. Das Ergebnis ist ein struktureller Rückenwind für die Coworking-Büroflächen-Nachfrage, da variable Laufzeitprodukte das Immobilienrisiko vom Mieter auf den Betreiber verlagern und gleichzeitig die operative Flexibilität erhalten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Volatilität mit Auswirkungen auf Belegungsquoten | -1.4% | National, mit städtischen Kernlagen als am stärksten betroffene Gebiete | Kurzfristig (≤ 2 Jahre) |

| Rentabilitätsherausforderungen und Betreiberkonsolidierung | -1.1% | National, mit überproportionalen Auswirkungen auf kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Steigende Bau- und Umbaukosten für Klasse-A-Flexflächen | -0.8% | Große Ballungsräume, insbesondere die Westküste | Mittelfristig (2–4 Jahre) |

| Kommunale Flächennutzungsbeschränkungen für adaptive Umnutzungen | -0.5% | Städtische Kernlagen mit restriktiver Flächennutzungsplanung, insbesondere Nordoststädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Volatilität mit Auswirkungen auf Belegungsquoten

Commercial Edge verzeichnete 2023 einen Rückgang des US-amerikanischen Bürotransaktionsvolumens um 60 % im Jahresvergleich auf USD 34 Milliarden, was eine breite Investorenvorsicht widerspiegelt. Wenn die Stimmung nachlässt, lösen Unternehmen oft flexible Mietplätze auf, bevor sie eigene Räumlichkeiten verkleinern, was einen raschen Umsatzdruck für Betreiber erzeugt. WeWorks Restrukturierung nach der Insolvenz unterstreicht die Empfindlichkeit gegenüber Makrozyklen, da umsatzbasierte Modelle das Abwärtsrisiko bei Nachfrageschocks verstärken. Höhere Zinssätze belasten darüber hinaus Expansionspläne, indem sie die Finanzierungskosten für den Innenausbau erhöhen und viele Anbieter zwingen, neue Eröffnungen zu verzögern.

Rentabilitätsherausforderungen und Betreiberkonsolidierung

Die anhaltende Abhängigkeit von Mietpreisarbitrage bedeutet, dass Betreiber eine hohe Auslastung aufrechterhalten müssen, um die Gewinnschwelle zu erreichen. Eine Forbes-Analyse ergab, dass weniger als ein Drittel der US-amerikanischen Coworking-Zentren im Jahr 2024 einen positiven freien Cashflow erwirtschaftete[3]Forbes Real Estate Council, "Warum Coworking-Margen schwer erreichbar bleiben," Forbes, forbes.com. Größere Plattformen reagieren mit Fusionen und Übernahmen: CBREs Übernahme von Industrious für USD 400 Millionen schuf eine hybride Immobiliendienstleistungseinheit, die Asset Management, Gebäudeerfahrung und Datenanalyse im großen Maßstab bündeln kann. Kleinskalige Unabhängige ohne Technologie- und Beschaffungsvorteile werden wahrscheinlich ausscheiden oder Franchise-Modelle übernehmen, was den Marktbereinigungsprozess beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzer: Unternehmen bilden das Fundament des Marktvolumens

Unternehmen kontrollierten im Jahr 2025 30,60 % des Umsatzes und festigten damit ihren Einfluss auf die Preis- und Ausstattungsstandards im US-amerikanischen Coworking-Büroflächen-Markt. Viele Fortune-1000-Unternehmen widmen mehr als 10 % ihrer Flächen Coworking-Lösungen, ein Anteil, der innerhalb von zwei Jahren auf 58 % ansteigen soll, wenn Hybridprogramme reifen. Die größten Konzerne handeln stadtübergreifende Pässe aus, die Mitarbeitern den Zugang zu einer landesweiten Infrastruktur ermöglichen und so Standortparität für Projektteams sicherstellen. Interne datengestützte Sitzplatzmanagementsysteme sind über Betreiber-API-Schnittstellen angebunden und geben täglich ungenutzte Schreibtischblöcke frei, was die Auslastung steigert. Dieses institutionelle Verhalten sorgt für wiederkehrende Einnahmen, die den gesamten US-amerikanischen Coworking-Büroflächen-Markt gegen kurzfristige Start-up-Fluktuation stabilisieren.

Start-ups und andere aufstrebende Nutzer stellen die am schnellsten wachsende Gruppe mit einer bis 2031 prognostizierten CAGR von 8,9 % dar und beleben lokale Gemeinschaften in Austin, Miami und Raleigh. Niedrigere Eintrittsbarrieren ermöglichen es Gründern, ohne langfristige Mietbelastung zu iterieren, während fernorientierte digitale Agenturen sich periodisch für Sprint-Zyklen zusammenfinden. Fluggesellschaften, Reisenetze und sogar Universitäten bündeln inzwischen On-Demand-Pässe, was die Reichweite verbreitert und die Marke des US-amerikanischen Coworking-Büroflächen-Marktes in unkonventionellen Kanälen verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Büroart: Premiumklasse behält Preissetzungsmacht

Klasse-A-Flächen hielten im Jahr 2025 einen Marktanteil von 61,30 % am US-amerikanischen Coworking-Büroflächen-Markt, da Unternehmen erstklassige Gebäude mit hoher Belüftung, Wellness-Akkreditierungen und kollaborativen Grundrissen bevorzugten. Die durchschnittlichen Klasse-A-Mieten stiegen trotz erhöhten Leerstands andernorts um 3,1 %, was einen Trend zur Qualitätsorientierung bestätigt. Betreiber in Vorzeigeobjekten differenzieren sich durch Serviceleistungen auf Hotelniveau und proprietäre Experience-Apps, die Buchungen, Community-Veranstaltungen und ESG-Reporting bündeln. Diese Premiumzentren sind Anker für die Markenwahrnehmung und ermöglichen es Anbietern, Designstandards auf nachgelagerte Portfolio-Ebenen zu übertragen.

Klasse-B-Standorte werden, obwohl weniger zentral, bis 2031 voraussichtlich eine CAGR von 10,64 % verzeichnen und damit das Gesamtwachstum des breiteren US-amerikanischen Coworking-Büroflächen-Marktes übertreffen. Die adaptive Umnutzung veralteter Vorstadtbüros und Einzelhandelszentren zu Coworking-Suiten reduziert den Investitionsaufwand im Vergleich zur Neuentwicklung. Mieter, die Ausbaueffizienz über Prestige stellen, akzeptieren moderate Designspezifikationen im Austausch gegen 20–30 % Mietrabatte. Schrittweise Aufrüstungen – wie modulare Telefonkabinen, intelligente Zugangskontrolle und LED-Nachrüstungen – helfen Betreibern, Mietaufschläge zu erzielen, ohne vollständige Kernsanierungen durchführen zu müssen.

Nach Sektor: Technologie führt, Dienstleistungen beschleunigen

Technologie- und IT-gestützte Dienstleistungen machten 50,60 % der Nachfrage im Jahr 2025 aus und bestätigten damit ihre langjährige Affinität zu agilen Flächen, die Produktentwicklungs-Sprints widerspiegeln. Hochdynamische Risikokapitalzyklen, häufige Teamgrößenanpassungen und verteilte Engineering-Squads schaffen eine natürliche Ausrichtung auf kurzfristige Lizenzierung statt auf langfristige Mietverträge, was das Gewicht des Sektors innerhalb des US-amerikanischen Coworking-Büroflächen-Marktes erklärt. Fortgeschrittene Nutzer setzen Belegungsanalyse-Dashboards ein, die mit Code-Deployment-Kalendern verknüpft sind, um die Platzzuteilungen nahezu in Echtzeit anzupassen.

Unternehmensberatungs- und professionelle Dienstleistungsunternehmen befinden sich auf Kurs für eine CAGR von 9,3 %, was die wachsende unabhängige Beratergemeinschaft und den Schwenk großer Beratungshäuser zu hybrider Dienstleistungserbringung widerspiegelt. Coworking-Flächen bieten kundenorientierte Besprechungsräume und Anlaufstellen in der Nähe von Gerichtsbezirken, Finanzzentren oder Life-Science-Korridoren und verbessern so die Servicereaktionsfähigkeit. Die BFSI-Akzeptanz bleibt stabil, da Banken die Mitarbeiterflexibilität fördern und die innerstädtische Präsenz aufrechterhalten, während rechtliche, Einzel- und Energieanwendungen stetige inkrementelle Zuwächse verzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Region: Nordosten dominiert, Süden erlebt Aufschwung

Der Nordosten behielt im Jahr 2025 einen Anteil von 33,70 % an der US-amerikanischen Coworking-Büroflächen-Marktgröße aufgrund der attraktiven Einheitswirtschaft in New York und Boston – der durchschnittliche Arbeitsstationspreis in Manhattan überschreitet USD 900 pro Monat, 30 % über dem nationalen Durchschnitt. Dichte Cluster von Investmentmanagern, Anwaltskanzleien und Mediengruppen sorgen für eine werktägliche Auslastung, selbst wenn die gesamten Mietflächen schrumpfen. Vorausbuchungsdaten zeigen eine steigende Nachfrage nach kurzfristigen Besprechungsräumen für Investorentage und vierteljährliche Außenveranstaltungen, wodurch der Umsatz pro verfügbarem Schreibtisch gestärkt wird.

Der Süden wird voraussichtlich mit einer CAGR von 8,95 % wachsen und damit alle anderen Regionen übertreffen, da kostenorientierte Unternehmen und Start-ups in Atlanta, Dallas und Tampa zusammenkommen. Niedrigere Löhne, unternehmensfreundliche Gesetzgebung und der Zugang zu Talenten aus regionalen Universitäten stützen die Verlagerungsdynamik. Vorstadtknoten innerhalb der Sunbelt-Metropolregionen fungieren nun als Testbetten für fahrtzielorientiertes Coworking, ein Format, das die Pendelzeiten reduziert und im Vergleich zu innerstädtischen Pendelmustern einen geringeren CO₂-Fußabdruck aufweist. Dieser strukturelle Wandel erhöht die Grundauslastung für Betreiber, die frühzeitig umschwenken.

Geografische Analyse

Der beherrschende Umsatzanteil des Nordostens von 33,70 % wird durch knappes Klasse-A-Angebot und erhöhte Nominalmieten untermauert, was Unternehmen dazu zwingt, langfristige Mietverträge durch nutzungsbasierte Suiten in renommierten Gebäuden zu ersetzen. Bank-, Rechts- und Medienmieter nutzen diese Standorte für periodische Kollaborationsschübe, während sie den Prestige des Hauptsitzes erhalten; 98 % der Mitarbeiter im Finanzdienstleistungsbereich erwarten weiterhin hybride Optionen, eine Zahl, die Coworking-Flächen als strategische Notwendigkeit festigt. Begrenztes Angebot gewährleistet, dass Betreiber Premium-Tagespreise aufrechterhalten können, während sie Belegungsanalysen zur Feinabstimmung der Inventarfreigabefenster einsetzen.

Die prognostizierte CAGR von 8,95 % für den Süden stellt die schnellste regionale Expansion innerhalb des US-amerikanischen Coworking-Büroflächen-Marktes dar. Unternehmensumzüge aus Hochsteuerstaaten kanalisieren kontinuierlich Beschäftigte in Coworking-Inventar, während die Verfügbarkeit von Risikokapital die Start-up-Gründung beflügelt. Betreiber wie TailoredSpace haben Einzelhandelsanker und Büroparks zur Umnutzung vorvermietet und profitieren dabei von niedrigeren Ausbaukosten und reichlich Parkplätzen. Große Unternehmensmieter haben dezentrale Büros im Blick, die es verteilten Mitarbeitern ermöglichen, sich zu treffen, ohne regiönübergreifende Reisekosten zu verursachen.

Mittlerer Westen und Westen weisen stabile einstellige Wachstumsprofile auf. Der Mittlere Westen profitiert von Vorstadtausrollungen fitnessintegrierter Coworking-Modelle, die untergenutzte Einkaufszentrenflächen monetarisieren. Westliche Märkte, obwohl weiterhin zu Premiumpreisen, haben durch Tech-Downsizing etwas Leerstand absorbiert; Amazons flexible Anmietung von 141.000 Quadratfuß in Santa Clara veranschaulicht jedoch den anhaltenden Appetit großer Technologieunternehmen auf variable Laufzeitflächen, selbst inmitten von Kostenoptimierungszyklen.

Wettbewerbslandschaft

Der US-amerikanische Coworking-Büroflächen-Markt ist nach wie vor moderat fragmentiert, doch der Konsolidierungstrend verstärkt sich. CBREs Erwerb von Industrious für USD 400 Millionen im Januar 2025 schuf die größte hybride Immobiliendienstleistungseinheit des Landes und verband Gebäudebetrieb, Mieterfahrung und On-Demand-Flächen in einem einzigen Profitcenter. IWG setzt seine Naben-und-Speichen-Expansion fort und konzentriert sich auf Vorstadtzentren, die Zeitersparnisse beim Pendeln bieten. WeWork, das sich nach der Restrukturierung erholt, hat auf ein Partnerschaftsmodell mit Vast Coworking Group umgeschwenkt und erweitert damit die Reichweite auf 75 zusätzliche Standorte ohne Investitionsausgaben.

Der Technologieeinsatz differenziert Skalenakteure: Arms IoT-basierte Raumanalyseplattform informiert prädiktive Reinigungspläne, Energiesteuerung und dynamische Preisgestaltung, was das EBITDA kollektiv um bis zu 300 Basispunkte in Pilotzentren erhöht. Kleinere Unabhängige verfügen nicht über die Datenarchitektur, um solche Effizienzen zu replizieren, und setzen daher auf Nischenpositionierung – von Kreativstudios bis hin zu Biotech-Nasslaboren – um Marktanteile zu verteidigen.

Vermieterbeziehungen drehen sich zunehmend um Verwaltungsverträge statt um Festmietverträge. CoworkIntel-Daten zeigen, dass 70 % der Zentren noch unter traditionellen Mietverträgen operieren, die Umsatzbeteiligungsgruppe jedoch am schnellsten wächst, da Gebäudeeigentümer an gemeinschaftlichen Ertragssteigerungen teilhaben möchten. Kapitalleichte Strukturen begrenzen die Investitionsausgaben der Betreiber und geben Vermietern gleichzeitig einen Anteil am Ertrag in Boom-Phasen. Strategische Allianzen mit Fluggesellschaften, Hotelketten und Immobilientechnologieunternehmen erweitern die Nachfragezuflüsse weiter und betten den US-amerikanischen Coworking-Büroflächen-Markt in angrenzende Dienstleistungsökosysteme ein.

Marktführer im Bereich Coworking-Büroflächen in den Vereinigten Staaten

-

Regus

-

WeWork

-

Spaces

-

Industrious Office

-

Office Evolution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: CBRE Group erwarb Industrious National Management Company für USD 400 Millionen und bildete das Segment Gebäudebetrieb und Erfahrung.

- Januar 2025: CBRE etablierte seinen globalen Finanzhauptsitz im Lever House und belegte 64.350 Quadratfuß, die von Industrious betrieben werden.

- Dezember 2024: Amazon schloss eines der größten Manhattaner Mietgeschäfte des Jahres 2024 innerhalb eines WeWork-Standorts ab, was den Appetit erstklassiger Unternehmen auf flexible Flächen unterstreicht.

- Dezember 2024: Regus erwarb einen ehemaligen WeWork-Standort in Miami Beach und setzte damit die Vermögensneuverteilung nach der Restrukturierung fort.

Berichtsumfang des Marktes für Coworking-Büroflächen in den Vereinigten Staaten

Eine Coworking-Bürofläche ist eine Vereinbarung, bei der Mitarbeiter verschiedener Unternehmen einen Büroraum teilen, was durch die Nutzung gemeinsamer Infrastruktur wie Ausstattung, Versorgungsleistungen, Empfangs- und Hausmeisterdienste sowie Erfrischungs- und Paketannahmeleistungen Kosteneinsparungen und Komfort ermöglicht. Der US-amerikanische Coworking-Büroflächen-Markt ist nach Endnutzer, Art und Anwendung segmentiert. Der Bericht bietet Marktgröße und -prognose in Wert (USD Milliarden) für alle oben genannten Segmente.

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Klasse A |

| Klasse B |

| Klasse C |

| Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Westen |

| Südwesten |

| Nach Nutzer | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Büroart | Klasse A |

| Klasse B | |

| Klasse C | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Südosten | |

| Westen | |

| Südwesten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Coworking-Büroflächen-Markt im Jahr 2026?

Die Größe des US-amerikanischen Coworking-Büroflächen-Marktes beläuft sich im Jahr 2026 auf USD 5,38 Milliarden und wird bis 2031 voraussichtlich auf USD 7,79 Milliarden bei einer CAGR von 7,72 % wachsen.

Welche Nutzergruppe hat den größten Anteil an der Nachfrage auf dem US-amerikanischen Coworking-Büroflächen-Markt?

Unternehmen führen mit einem Anteil von 30,60 %, was die tiefe unternehmensweite Integration von Coworking-Büroflächen zur Unterstützung hybrider Arbeit widerspiegelt.

Welche Region expandiert am schnellsten?

Der Süden ist der Vorreiter und wird bis 2031 voraussichtlich eine CAGR von 8,95 % verzeichnen, bedingt durch Kostenvorteile und lebendige Start-up-Ökosysteme.

Welcher Büroart kommt der höchste Marktanteil zu?

Klasse-A-Einrichtungen dominieren mit 61,30 % des US-amerikanischen Coworking-Büroflächen-Marktanteils, gestützt durch qualitätsorientierte Präferenzen.

Wie gehen Betreiber mit Rentabilitätsherausforderungen um?

Führende Anbieter wechseln zu Umsatzbeteiligungsverträgen, setzen Raumanalysetechnologie ein und engagieren sich in strategischen Fusionen und Übernahmen, um Skaleneffekte zu erzielen und die Kapitalintensität zu reduzieren.

Was treibt das Wachstum von Coworking im Vorstadtbereich an?

Hybride Pendelmuster, niedrigere Immobilienkosten und das Konzept der 15-Minuten-Stadt lenken sowohl Arbeitgeber als auch Unabhängige in Richtung Coworking-Flächenoptionen im Vorstadtbereich, was die Auslastung und die Betreibermargen steigert.

Seite zuletzt aktualisiert am: