Indien Seniorenwohnen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

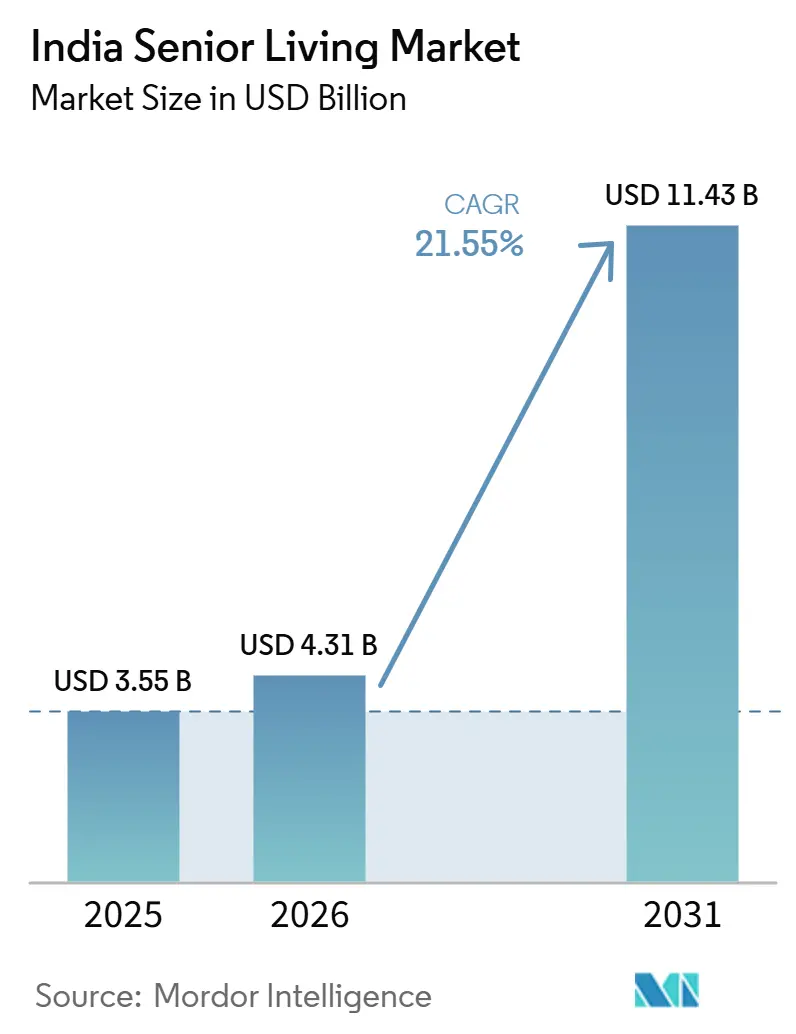

| Marktgröße im Basisjahr (2025) | 3.55 Milliarden US-Dollar |

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 11.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.55% CAGR |

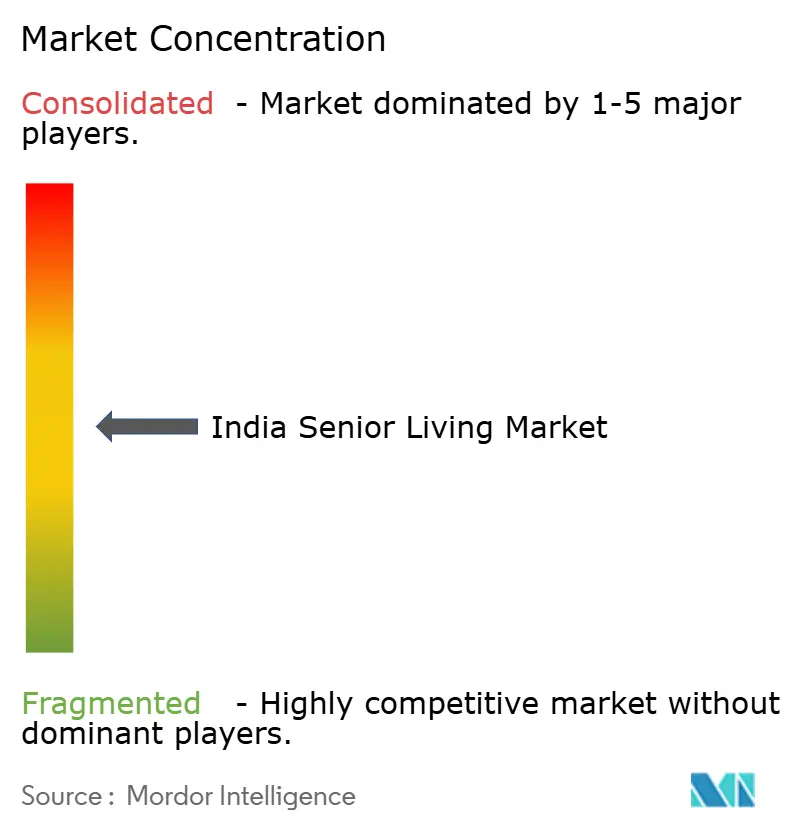

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Seniorenwohnen Marktanalyse von Mordor Intelligence

Die Größe des Indien Seniorenwohnen Marktes wird voraussichtlich von 3,55 Milliarden USD im Jahr 2025 auf 4,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 21,55 % über den Zeitraum 2026–2031 einen Wert von 11,43 Milliarden USD erreichen.

Die Nachfrage beschleunigt sich, da der Anteil der Bürger im Alter von ≥60 Jahren steigt und Mehrgenerationenhaushalte zurückgehen. Der wachsende Wohlstand der Mittelschicht erweitert den Zugang zu Premium-Rentengemeinschaften mit medizinischer Versorgung und Wellnessprogrammen vor Ort. Projektentwickler expandieren über ihre südlichen Hochburgen hinaus in nördliche und westliche Ballungsräume, begünstigt durch staatliche Anreize, die Transaktionskosten für ältere Käufer senken. Der Wettbewerb verlagert sich von kleinen lokalen Betreibern hin zu integrierten Immobilien- und Gesundheitsallianzen, die Präventivversorgung, Telemedizin und soziale Engagementdienste bündeln.

Wichtigste Berichtsergebnisse

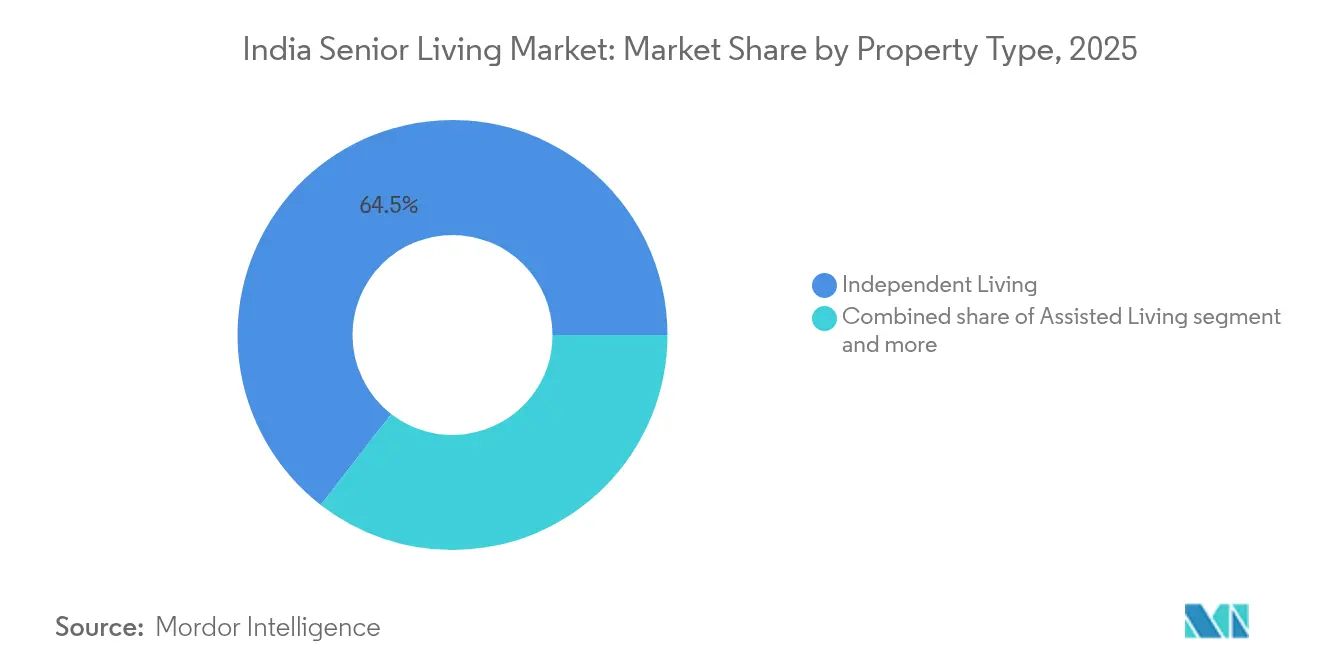

- Nach Immobilientyp führte betreutes Wohnen mit 64,50 % des Marktanteils im Indien Seniorenwohnen Markt im Jahr 2025, während Pflegewohnen voraussichtlich mit einem CAGR von 23,35 % bis 2031 expandieren wird.

- Nach Geschäftsmodell entfiel das Direktverkauf-Format (Volleigentum) auf 62,70 % des Indien Seniorenwohnen Marktes im Jahr 2025, während das Langzeitpacht-/Mietmodell im Zeitraum 2026–2031 mit einem CAGR von 22,62 % wächst.

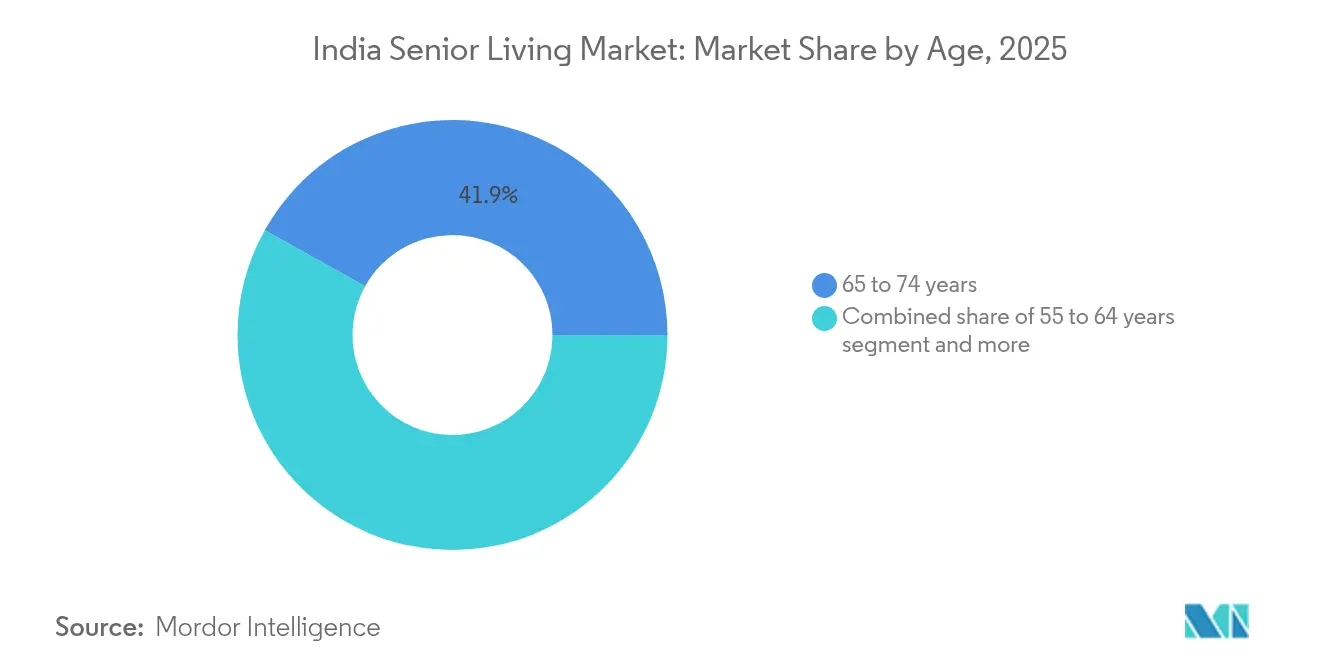

- Nach Altersgruppe entfielen auf Bewohner im Alter von 65–74 Jahren 41,90 % des Marktes im Jahr 2025; die Kohorte der 75–85-Jährigen soll mit einem CAGR von 22,84 % bis 2031 am schnellsten wachsen.

- Nach Stadt erfasste Bengaluru 19,20 % des Marktes im Jahr 2025; Hyderabad liegt auf Kurs für den höchsten CAGR von 22,99 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Seniorenwohnen Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasch alternde Bevölkerung, die eine steigende Nachfrage nach seniorengerechten Wohnlösungen erzeugt | 8.2% | National, mit Schwerpunkt in den südlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Kleinfamilienstrukturen, die den Bedarf an unabhängigen Seniorenwohngemeinschaften fördern | 6.8% | Städtische Zentren, insbesondere Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Wachsender Wohlstand der Mittelschicht, der die Erschwinglichkeit von hochwertigen Rentnerhäusern ermöglicht | 5.4% | Städte der ersten und zweiten Kategorie mit aufstrebenden wohlhabenden Segmenten | Mittelfristig (2–4 Jahre) |

| Integration der Gesundheitsversorgung und wellnessorientierte Annehmlichkeiten werden zu wichtigen Unterscheidungsmerkmalen | 4.1% | Ballungsräume mit fortgeschrittener Gesundheitsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beteiligung privater Entwickler und Gesundheitsdienstleister an Seniorenwohnprojekten | 3.2% | Wichtige Stadtmärkte mit regulatorischer Unterstützung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung erzeugt steigende Nachfrage nach seniorengerechten Wohnlösungen

Indiens demografische Kurve steilt sich ab. Bürger im Alter von ≥60 Jahren werden sich von 153 Millionen im Jahr 2020 auf 347 Millionen im Jahr 2050 mehr als verdoppeln und den Altersanteil der Bevölkerung von 11 % auf 21 % erhöhen. Die Altersabhängigkeitsquote wird gemäß nationaler Prognosen von 16 % im Jahr 2020 auf 34 % bis 2050 steigen. Die südlichen Bundesstaaten spüren den Wandel zuerst; Kerala verzeichnet bereits einen Seniorenanteil von 16,5 %, was eine unmittelbare Nachfrage nach zweckgebundenen Wohnhäusern schafft. Die aktuelle Durchdringung von Seniorenwohngemeinschaften liegt bei 1 %, gegenüber 11 % im Vereinigten Königreich, was auf ein erhebliches Wachstumspotenzial hinweist. Um die voraussichtliche Nachfrage zu decken, werden bis 2030 etwa 2,4 Millionen neue, für ältere Bewohner konzipierte Einheiten benötigt.

Zunehmende Kleinfamilienstrukturen fördern den Bedarf an unabhängigen Seniorenwohngemeinschaften

Die langfristige Urbanisierung zieht erwachsene Kinder von den Elternhäusern weg und untergräbt die traditionellen gemeinsamen Familienpflegesysteme. Die Longitudinale Altersstudie Indiens berichtet, dass 26,7 % der städtischen Älteren nun allein leben. Da Gesellschaft und tägliche Unterstützung innerhalb der Familiennetzwerke abnehmen, steigt das Interesse an gemeinschaftsorientierten Rentnerkomplexen. Viele Senioren nennen Möglichkeiten zur Begegnung mit Gleichaltrigen, Sicherheit und medizinische Überwachung vor Ort als entscheidende Faktoren. Begutachtete Studien bestätigen einen Zusammenhang zwischen dem Alleinleben und erhöhter geriatrischer Depression, was die Attraktivität strukturierter sozialer Umgebungen verstärkt. Der größte Schwung ist in Mumbai, Delhi NCR und Bengaluru sichtbar, wo Immobilienwerte und Mietkosten das Mehrgenerationenwohnen erschweren[1]Internationales Institut für Bevölkerungswissenschaften, "Longitudinale Altersstudie in Indien Welle 2 Informationsblatt," Ministerium für Gesundheit & Familienfürsorge, mohfw.gov.in.

Wachsender Wohlstand der Mittelschicht ermöglicht die Erschwinglichkeit hochwertiger Rentnerhäuser

Die verfügbaren Einkommen städtischer Haushalte stiegen 2024 um 9,7 %, was mehr Familien in die Lage versetzt, Vorauszahlungen für gehobene Seniorengemeinschaften zu leisten. Unternehmen wie Ashiana Housing erwarten, dass diese Kategorie innerhalb von drei Jahren bis zu 50 % des Gesamtumsatzes liefern wird. Die Kaufkraft steigt auch in Städten der zweiten Kategorie, wo Grundstückspreise moderat bleiben und Rentner größere Einheiten mit umfassenden Annehmlichkeiten erwerben können. Umkehrhypothekenprogramme haben politische Unterstützung gewonnen und ermöglichen es Hausbesitzern, Eigenkapital freizusetzen und die Erlöse für Mitgliedsbeiträge oder monatliche Mieten in altersgerechten Einrichtungen zu verwenden[2]Finanzministerium, "Schlüsselindikatoren für Haushaltseinkommen & Konsum 2024," finmin.gov.in.

Integration der Gesundheitsversorgung und wellnessorientierte Annehmlichkeiten werden zu wichtigen Unterscheidungsmerkmalen

Etwa 70 % der Inder im Alter von ≥60 Jahren leben mit mindestens einer chronischen Erkrankung. Rentnergemeinden, die mit Fachkliniken kooperieren oder betriebseigene Kliniken einrichten, können daher Premiumpreise verlangen und eine höhere Belegungsrate erzielen. Das Seniors-First-Programm von Apollo Hospitals in Bengaluru bietet 24/7-Helplines, Concierge-Dienste und Gebrechlichkeitsbeurteilungen und veranschaulicht das eingebettete Pflegemodell. Telemedizin-Portale und elektronische Gesundheitsakten ermöglichen eine kontinuierliche Überwachung von Vitalwerten und der Medikamenteneinhaltung. Entwickler integrieren auch Fitnessstudios, Meditationshallen und Ernährungsberaterunterstützung und verwandeln Campus-Anlagen in Ökosysteme der Präventivversorgung statt in passive Wohnstätten.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kulturelle Präferenz für familienbasierte Altenpflege verlangsamt die Akzeptanz | -4.3% | Ländliche Gebiete und traditionelle städtische Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit und soziale Akzeptanz des institutionellen Seniorenwohnens | -2.8% | Städte der zweiten und dritten Kategorie mit konservativen sozialen Normen | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungs- und Betriebskosten schränken die Erschwinglichkeit in bestimmten Segmenten ein | -1.9% | Premium-Segmente in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenz für familienbasierte Altenpflege verlangsamt die Akzeptanz

Die Ehrfurcht vor Eltern ist tief verwurzelt. Das Gesetz zur Unterhaltung und Fürsorge für Eltern und Senioren von 2007 verpflichtet erwachsene Kinder zur Finanzierung der elterlichen Lebenshaltungskosten und stärkt die Erwartung einer häuslichen Pflege. Für viele Familien fühlt es sich wie eine Aufgabe an, Ältere in organisierte Gemeinschaften zu verlegen. Das Stigma ist in ländlichen Gebieten und mittelgroßen Städten stärker ausgeprägt, wo Mehrgenerationenhaushalte noch überwiegen. Akademische Forschung zeigt, dass ältere Erwachsene, die eine geringe familiäre Unterstützung wahrnehmen, bei der Erwägung institutioneller Optionen höhere Ängste erleben. Während die demografische Realität diese Normen aushöhlt, verläuft der Übergang schrittweise und variiert je nach Bundesstaat[3]R. Gupta et al., "Familienunterstützung und Wohlbefinden Älterer in Indien," Indisches Journal für Gemeinschaftsmedizin, ijcm.org.

Begrenzte Bekanntheit und soziale Akzeptanz des institutionellen Seniorenwohnens

Jahrzehntelang implizierte der Begriff "Altenheim" karge Schlafsäle, begrenzte Privatsphäre und spärliche medizinische Betreuung. Das moderne, annehmlichkeitsreiche Gemeinschaftsmodell ist vielen Haushalten mittleren Einkommens noch unbekannt. Indien beherbergt derzeit schätzungsweise 18.000 organisierte Seniorenwohneinheiten, die sich auf südliche Ballungsräume konzentrieren, was das frühe Stadium der Angebotsausweitung unterstreicht. Kampagnen von Branchenverbänden und Besuchstage beginnen, Missverständnissen entgegenzuwirken. Demonstrationsprojekte, die Bewohnertestimonials und integrierte Kliniken präsentieren, haben sich in Chennai und Bengaluru als wirksam erwiesen. Da immer mehr börsennotierte Entwickler in den Markt eintreten, werden die Marketingbudgets steigen und die Verbraucheraufklärung beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Selbstständiges Wohnen dominiert, während die Pflegekapazität zunimmt

Betreutes Wohnen entfiel im Jahr 2025 auf 64,50 % des Marktanteils im Indien Seniorenwohnen Markt. Bewohner dieser Kategorie kaufen oder mieten Einheiten, die normalen Wohnungen ähneln, profitieren jedoch von Notrufsystemen, Haushaltsdienstleistungen und Freizeitprogrammen. Viele Projekte bündeln Clubhäuser, Bibliotheken und Wanderwege zur Unterstützung eines aktiven Lebensstils. Pflegewohnen ist zwar kleiner, weist jedoch einen CAGR von 23,35 % auf.

Projektentwickler schaffen nun Campusanlagen mit kontinuierlicher Versorgung, bei denen betreutes Wohnen, Pflegewohnen und Gedächtnispflegebereiche nebeneinander liegen. Diese Anordnung ermöglicht es Bewohnern, die Pflegestufe zu wechseln, ohne ihre vertraute Umgebung zu verlassen. Sie erhöht auch die Auslastungsquoten, da Wohnungen, die von Senioren geräumt werden, die in Pflegeeinrichtungen wechseln, schnell wieder belegt werden können. Partnerschaften mit Tertiärkrankenhäusern stellen Fachärzte für Besuche bereit, während Telediagnostik die Reaktionszeit bei medizinischen Ereignissen verkürzt. Der Einsatz von Technologie – Wearables, die Blutdruck- und Glukosewerte übertragen – verbessert das Risikomanagement und senkt die Prämien für Haftpflichtversicherungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Eigentum führt, aber Flexibilität gewinnt an Boden

Eigentum bleibt der bevorzugte Ansatz, wobei der Direktverkauf (Volleigentum) im Jahr 2025 einen Marktanteil von 62,70 % im Indien Seniorenwohnen Markt erzielte. Käufer betrachten die Einheit als wertsteigerungsfähiges Vermögensgut und planen häufig, sie zu vererben. Eigentum erschließt zudem Hypothekenfinanzierungen und ermöglicht Projektentwicklern vollständige Barauszahlungen, die Kapital für neue Standorte freisetzen. Dennoch wächst das Langzeitpacht-/Mietmodell jährlich um 22,62 %.

Bei einem Mietmodell behalten Betreiber das Eigentum an Gemeinschaftsflächen und können so eine standardisierte Servicequalität durchsetzen. Planbare monatliche Einnahmen helfen bei der Finanzierung von Mitarbeiterschulungen und der Aufwertung von Annehmlichkeiten. Einige Anbieter setzen hybride „Pacht-mit-Eigentums”-Modelle ein und bieten lebenslange Pachtverträge mit rückzahlbaren Kautionen an. Finanzplaner empfehlen solche Strukturen zunehmend Kunden, die Liquidität für medizinische Notfälle erhalten möchten. Steuerliche Anreize, die in der bevorstehenden nationalen Seniorenpolitik vorgeschlagen werden, könnten die Präferenz weiter in Richtung operativer Pachtverträge verschieben.

Nach Alter: Kernkohorten gestalten den Produktmix

Senioren im Alter von 65–74 Jahren tragen 41,90 % der Gesamtbelegung bei und treiben die frühe Akzeptanz voran, da sie körperlich aktiv sind und Geselligkeit schätzen. Projektentwickler gestalten Marketingbotschaften rund um Lifestyle-Aspirationen und bieten Hobby-Workshops, Reiseclubs und Freiwilligenprogramme an. Gleichzeitig verzeichnet das Segment der 75–85-Jährigen den stärksten CAGR von 22,84 %. Gemeinschaften fügen daher Übergangspflegesuiten hinzu, die mit Haltegriffen, Pflegenotrufstationen und Physiotherapieräumen ausgestattet sind.

Vorruheständler im Alter von 55–64 Jahren stellen ein aufstrebendes, aber einflussreiches Segment dar. Sie testen Mietaufenthalte, bewerten die Pflegekapazitäten vor Ort und sichern sich Einheiten Jahre vor dem tatsächlichen Bedarf. Produktplaner fügen Co-Working-Lounges und WLAN-fähige Besprechungsräume hinzu, um Teilzeit-Beratungstätigkeiten zu ermöglichen. Für Bewohner im Alter von >85 Jahren bilden Gedächtnispflegeeinheiten mit spezialisierten Personalquoten und sensorisch beruhigenden Grundrissen ein wichtiges Sicherheitsnetz. Eine ausgewogene Mietermischung über alle Altersgruppen hinweg verbessert die Lebendigkeit der Gemeinschaft und sichert eine stetige Nachfrage für jede Pflegestufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die südlichen Bundesstaaten stellen 62 % der organisierten Kapazitäten bereit, doch nur 7 der 20 größten Metropolen Indiens liegen im Süden – ein geografisches Defizit, das Investoren schließen möchten. Bengaluru, mit einem Anteil von 19,20 % am Indien Seniorenwohnen Markt im Jahr 2025, bietet gemäßigtes Klima, fortschrittliche Krankenhäuser und eine kosmopolitische Kultur, die das Stigma des Gemeinschaftswohnens verringert. Der prognostizierte CAGR von 22,99 % für Hyderabad zwischen 2026 und 2031 wird durch seine Pharmakorridor und vergleichsweise erschwingliche Grundstückspreise angetrieben.

Delhi NCR und Mumbai vereinen große, wohlhabende Bevölkerungen und tiefgreifende Tertiärversorgungsökosysteme, doch hohe Grundstücksbewertungen verlangsamen großflächige Campusentwicklungen. Projektentwickler bevorzugen daher Satellitenstädte wie Gurugram und Navi Mumbai, wo behördliche Genehmigungen schneller erteilt werden. Chennai und Pune schließen die Lücke mit robusten Gesundheitseinrichtungen, moderaten Grundstückspreisen und einem wachsenden Pool an Wissensarbeitern mit mittlerem Einkommen, die sich dem Rentenalter nähern.

Kolkata und Ahmedabad befinden sich in einem früheren Stadium. Kulturelle Zurückhaltung und mangelndes Bewusstsein dämpfen die Akzeptanz, doch demografische Prognosen signalisieren steigendes Potenzial. Staatliche Anreize analog zur Regelung Maharashtras mit einer pauschalen Stempelsteuer von 12 USD für seniorenorientierte Einheiten könnten Markteinführungen katalysieren. Die Association of Senior Living India setzt sich für einen einheitlichen nationalen Regulierungsstandard ein, um die Compliance-Kosten in mehreren Bundesstaaten zu senken und die Expansion in unterversorgte Regionen zu beschleunigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf führenden organisierten Akteure gemeinsam einen erheblichen Anteil des aktiven Bestands halten. Ashiana Housing strebt bis zum Geschäftsjahr 2029 einen Gewinn von USD 24 Millionen an, wobei das Seniorenwohnen voraussichtlich die Hälfte der Erträge beisteuern wird. Das Unternehmen bündelt Physiotherapiesuiten, Notfallreaktionssysteme und gemeinsame Mahlzeitenpläne, was die Bindungsraten auf über 90 % steigert. Primus Senior Living sicherte sich USD 20 Millionen an Startkapital, um eine app-basierte Plattform zu entwickeln, die Vitalwerte der Bewohner verfolgt, Veranstaltungen plant und Teleberatungen ermöglicht.

Die USD-516-Millionen-Fusion von Aster DM Healthcare mit Quality Care India schafft ein Netzwerk von 38 Krankenhäusern, auf das Seniorenwohngemeinschaften für tertiäre Überweisungen zurückgreifen können. Ähnlich pilotiert Apollo Hospitals den Seniors-First-Blueprint mit dem Ziel, Mikrokliniken in Partnercampus zu integrieren. Aufstrebende Betreiber in Städten der zweiten Kategorie differenzieren sich durch regionsspezifische Küche, volkssprachliche Unterhaltungsprogramme und mobile Gesundheitsfahrzeuge. Technologieunternehmen liefern Wearable-Geräte und KI-gestützte Sturz-Erkennungssensoren und eröffnen damit B2B-Einnahmequellen.

Investoren betrachten den Indien-Markt für Seniorenwohnen als eine defensive Anlageklasse mit geringer Korrelation zu makroökonomischen Zyklen. Die Belegung liegt in reifen Campus-Anlagen durchschnittlich bei 92 %, und jährliche Gebührenerhöhungen von 4–5 % gleichen die Inflation aus. Regulatorische Klarheit in Verbindung mit veränderten Verbrauchereinstellungen legt nahe, dass die Konsolidierung sich beschleunigen wird. Die kapitaleffizientesten Unternehmen werden Immobilienentwicklungsexpertise mit klinischen Allianzen und Datenanalyse verbinden.

Führende Unternehmen im Indien-Markt für Seniorenwohnen

Antara Senior Care

Columbia Pacific Communities

Ashiana Housing Ltd

Paranjape Schemes (Construction) Ltd

Covai Property Centre (I) Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Apollo Hospitals führte „Seniors First” in Bengaluru ein, eine umfassende Initiative, die 24/7-Helplines, Concierge-Dienste und Gebrechlichkeitsbeurteilungen anbietet und darauf abzielt, die spezifischen Bedürfnisse der älteren Bevölkerung zu erfüllen.

- Januar 2025: Geri Care Health Services sicherte sich eine Finanzierung von USD 1,32 Millionen von InvAscent, um vier Altenpflegezentren zu errichten und sein Netzwerk spezialisierter geriatrischer Kliniken auszubauen und so seine Position im Altenpflegemarkt zu stärken.

- November 2024: Aster DM Healthcare schloss eine USD-516-Millionen-Fusion mit Quality Care India ab und fügte seinem Portfolio 38 Krankenhäuser hinzu, was sein Überweisungsnetzwerk und seine Dienstleistungen für Seniorenwohngemeinschaften erheblich verbessert.

- Oktober 2024: Primus Senior Living erhielt eine Startfinanzierung von USD 20 Millionen von General Catalyst, um eine integrierte Technologieplattform zu entwickeln, die Gesundheits-, Wellness- und Sozialdienste kombiniert und auf den wachsenden Markt für Seniorenwohnen abzielt.

Berichtsumfang des Indien-Marktes für Seniorenwohnen

Seniorenwohnen bezieht sich auf eine breite Palette von Wohn- und Lebensoptionen, die für die Bedürfnisse einer alternden Bevölkerung geeignet sind. Der Bericht umfasst eine vollständige Hintergrundanalyse des indischen Marktes für Seniorenwohnen, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, der Marktgrößenschätzung für wichtige Segmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19.

Der indische Markt für Seniorenwohnen ist nach Immobilientyp segmentiert (Betreutes Wohnen, Selbstständiges Wohnen, Gedächtnispflege und Pflegeheim). Der Bericht bietet die Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Betreutes Wohnen |

| Selbstständiges Wohnen |

| Gedächtnispflege |

| Pflegeheim |

| Direktverkauf (Eigentum) |

| Langzeitmiete / Miete |

| Hybrid (Verkauf + Leasing) |

| 55 bis 64 Jahre |

| 65 bis 74 Jahre |

| 75 bis 85 Jahre |

| Über 85 Jahre |

| Metropolregion Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Nach Immobilientyp | Betreutes Wohnen |

| Selbstständiges Wohnen | |

| Gedächtnispflege | |

| Pflegeheim | |

| Nach Geschäftsmodell | Direktverkauf (Eigentum) |

| Langzeitmiete / Miete | |

| Hybrid (Verkauf + Leasing) | |

| Nach Alter | 55 bis 64 Jahre |

| 65 bis 74 Jahre | |

| 75 bis 85 Jahre | |

| Über 85 Jahre | |

| Nach Region | Metropolregion Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Markt für Seniorenwohnen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 4,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,43 Milliarden USD erreichen.

Was ist der erwartete CAGR für Seniorenwohngemeinschaften in Indien?

Der Gesamtmarkt soll im Zeitraum 2026–2031 mit einem CAGR von 21,55 % wachsen, wobei Pflegewohnen die Expansion anführt.

Welcher Immobilientyp hält den größten Anteil in organisierten Einrichtungen?

Selbstständige Wohngemeinschaften machen ab 2025 64,50 % der Einheiten aus, dank starker Nachfrage nach Autonomie in Verbindung mit Gemeinschaftsunterstützung.

Welche indische Stadt bietet das höchste Wachstumspotenzial für neue Projekte?

Hyderabad soll im Zeitraum 2026–2031 das stärkste Wachstum mit einem CAGR von 22,99 % verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und pharmazeutischen Wohlstand.

Seite zuletzt aktualisiert am: