Marktgröße und Marktanteil für vorgefertigte Gebäude in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

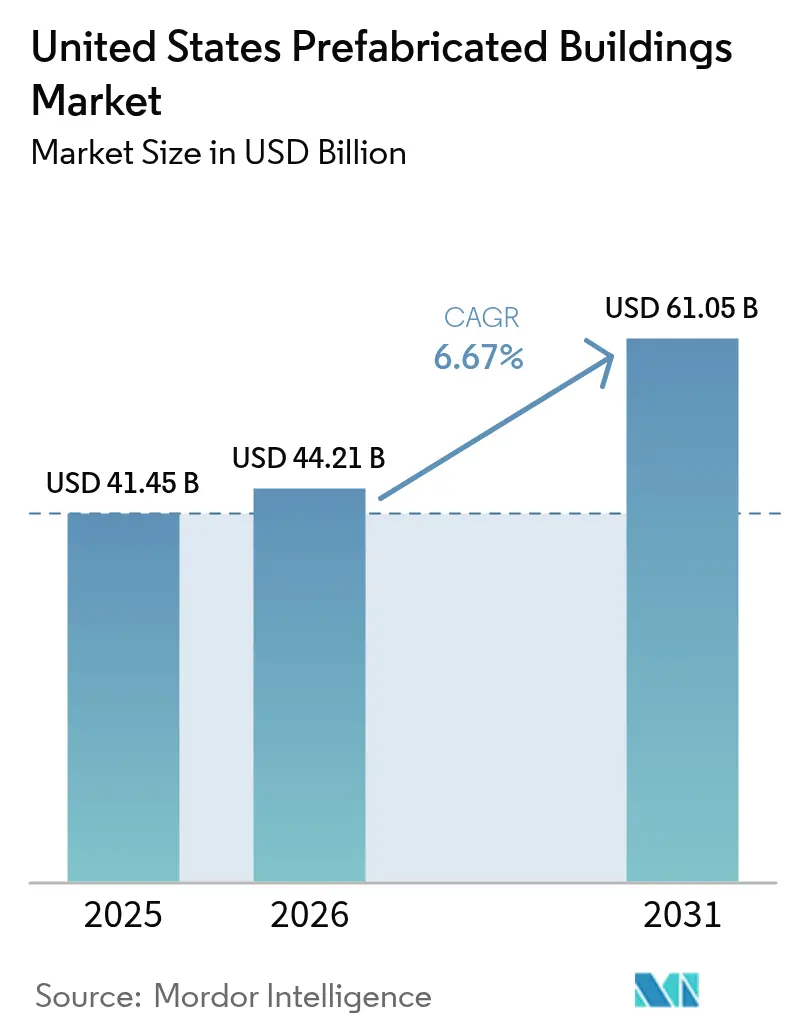

| Marktgröße im Basisjahr (2025) | 41.45 Milliarden US-Dollar |

| Marktgröße (2026) | 44.21 Milliarden US-Dollar |

| Marktgröße (2031) | 61.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorgefertigte Gebäude in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für vorgefertigte Gebäude in den Vereinigten Staaten wurde im Jahr 2025 auf USD 41,45 Milliarden geschätzt und wird voraussichtlich von USD 44,21 Milliarden im Jahr 2026 auf USD 61,05 Milliarden bis 2031 wachsen, mit einem CAGR von 6,67 % während des Prognosezeitraums (2026–2031). Robuste bundesweite Netto-Null-Vorschriften, akuter Fachkräftemangel und unternehmerische Nachhaltigkeitsvorgaben veranlassen Bauherren und Auftragnehmer, Budgets auf werkseitig gefertigte Lösungen zu verlagern, die Zeitpläne verkürzen und verkörperten Kohlenstoff reduzieren. Holz bleibt das dominierende Material, Bundesbehörden haben begonnen, Mittel aus dem Inflation Reduction Act für kohlenstoffarme Produkte zu reservieren, und Risikokapital fließt weiterhin in robotergestützte volumetrische Fabriken, die wiederholbare Qualität versprechen. Die Konsolidierung unter großen Leasinggebern und Herstellern verändert die Wettbewerbsdynamik, doch die Fragmentierung der Bauvorschriften auf Bundesstaatenebene behindert nach wie vor den länderübergreifenden Modultransport. Texas verankert die Nachfrage, Kalifornien führt das Wachstum an, und Wohngebäudeanwendungen halten einen pluralen Anteil, auch wenn gewerbliche Projekte an Fahrt aufnehmen.

Wichtigste Erkenntnisse des Berichts

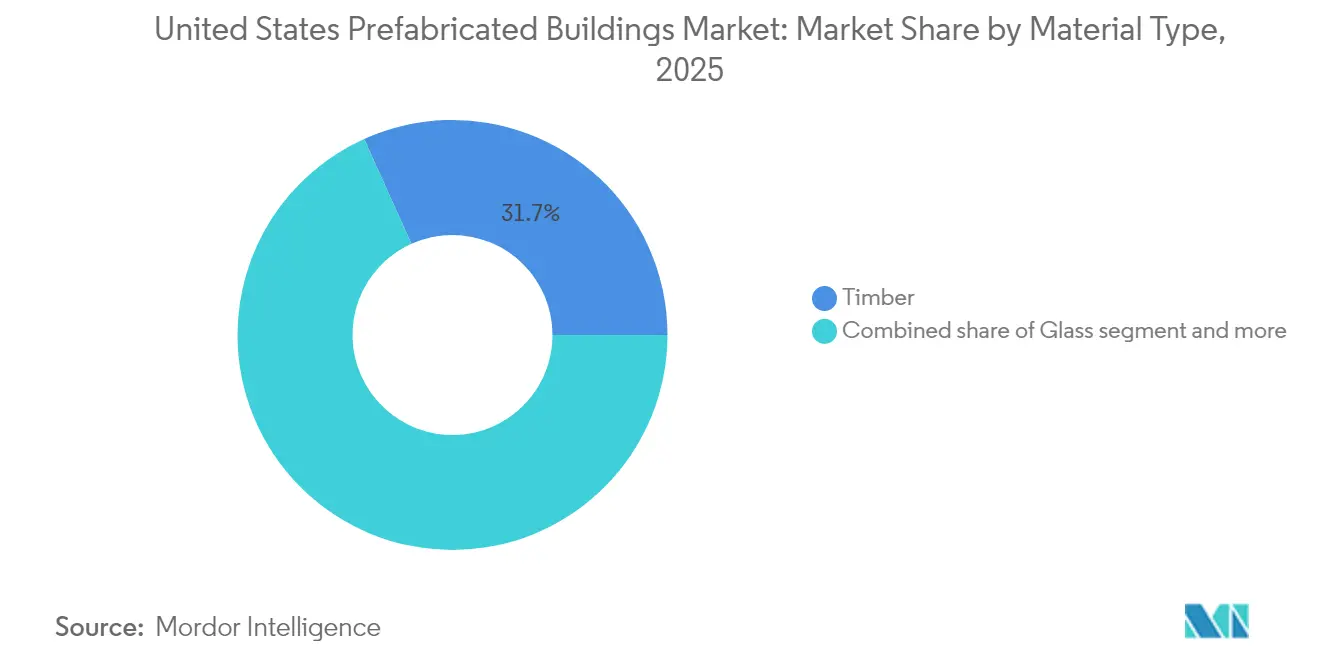

- Nach Material hatte Holz im Jahr 2025 einen Marktanteil von 31,74 % am Markt für vorgefertigte Gebäude in den USA, wobei dasselbe Materialsegment bis 2031 voraussichtlich mit einem CAGR von 7,5 % wachsen wird.

- Nach Anwendung entfiel auf Wohngebäude im Jahr 2025 ein Anteil von 42,45 % am Markt für vorgefertigte Gebäude in den USA, und der Gewerbebereich ist auf dem Weg, mit dem schnellsten CAGR von 7,18 % bis 2031 zu wachsen.

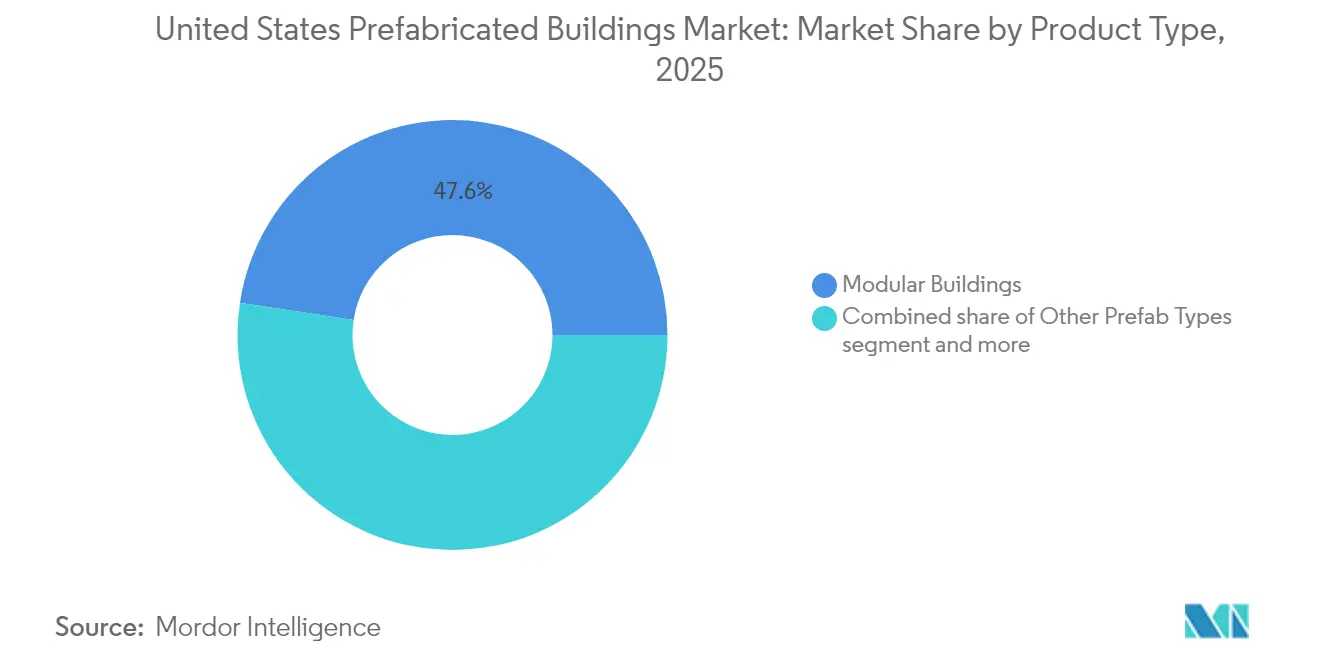

- Nach Produkttyp hielten Modulbauten im Jahr 2025 einen Anteil von 47,60 % am Markt für vorgefertigte Gebäude in den USA, während andere Fertigbauarten zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,41 % zulegen werden.

- Nach Geografie entfielen auf Texas im Jahr 2025 13,90 % des Marktanteils für vorgefertigte Gebäude in den USA, und für Kalifornien wird im gleichen Zeitraum der schnellste CAGR von 7,62 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für vorgefertigte Gebäude in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmender Fachkräftemangel im Baugewerbe beschleunigt die Akzeptanz werkseitig gefertigter Lösungen | +1.8% | Landesweit, akut in wachstumsstarken Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Netto-Null-Mandate ziehen die Nachfrage nach Modulbauten vor | +1.2% | Landesweit, konzentriert in Regionen mit hoher Dichte an Bundeseinrichtungen | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Ziele begünstigen abfallarme Off-Site-Konstruktion | +0.9% | Landesweit, angeführt von Kalifornien, New York, Illinois | Mittelfristig (2–4 Jahre) |

| „Made in America”-Anreize für im Inland bezogene Brettsperrholzplatten | +0.8% | Pazifischer Nordwesten, südöstliche Holzregionen | Mittelfristig (2–4 Jahre) |

| Katastrophenschutzmittel mit Zuweisung von FEMA-Fertighaus-Kits | +0.7% | Katastrophengefährdete Küsten- und Waldbrandregionen | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Risikokapital in robotergestützte volumetrische Fabriken | +0.6% | Kalifornien, Texas, konzentrierte Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Netto-Null-Mandate beschleunigen die Akzeptanz von Modulbauten

Washingtons Vorstoß für 90-prozentige Senkungen fossiler Brennstoffe in neuen Bundesgebäuden ab dem Haushaltsjahr 2025 setzt eine klare Präferenz für schlüsselfertige Hüllkonstruktionen und vorintegrierende Systeme, die einfacher in einem Werk als auf einer Baustelle zu realisieren sind. Aktualisierte Standards der General Services Administration setzen Grenzwerte für den verkörperten Kohlenstoff und leiten Mittel aus dem Inflation Reduction Act direkt an Lieferanten weiter, die in der Lage sind, emissionsarme Erzeugnisse zu verifizieren. Pilotfinanzierungen im Rahmen des Green Proving Ground testen 17 Off-Site-Technologien, und die für 2026 erwarteten Ergebnisse werden vorgefertigte Lösungen voraussichtlich als Standard für künftige öffentliche Aufträge kodifizieren. Zusammen formalisieren diese Maßnahmen eine Pipeline, die das Basisvolumen für Modulfabriken erhöht und gleichzeitig das Finanzierungsrisiko für private Bauträger reduziert, die auf Bundesvorgaben aufbauen[1]US-Energieministerium, „Abschlussregel zur sauberen Energie für neue Bundesgebäude”, US-Energieministerium, energy.gov.

Zunehmender Arbeitskräftemangel treibt werkseitig gefertigte Lösungen voran

Auftragnehmer betreten das Jahr 2025 mit einem Bedarf von 439.000 zusätzlichen Arbeitskräften, wobei die Defizite zunehmen, da ältere Fachkräfte in Rente gehen und immer weniger Nachwuchs eine Karriere im Baugewerbe wählt. Angespannte Arbeitsmärkte treiben Überstundenprämien in die Höhe und verlängern Zeitpläne, weshalb Projektteams auf Fließbandbetriebe setzen, in denen Automatisierung repetitive Aufgaben übernimmt. Bei einer Bauarbeitslosigkeit von 4,6 % und anhaltend hohen Stellenquoten werden Fabriken, die 30 % bis 50 % weniger qualifizierte Vor-Ort-Arbeitsstunden benötigen, zu einer Absicherung gegen Kostenüberschreitungen. Staatliche Arbeitskräfteprogramme werden helfen, aber die Ausbildungspipelines hinken der aktuellen Nachfrage hinterher, was den Markt für vorgefertigte Gebäude in den USA in eine günstige Position versetzt, um kurzfristige Baubeginne zu erfassen[2]Andrew J. Brown, „Update zum Arbeitskräftemangel im Baugewerbe 2025”, Associated Builders and Contractors, abc.org.

Unternehmerische ESG-Mandate begünstigen abfallarme Konstruktion

Börsennotierte Unternehmen reichen nun detaillierte Klimaberichte ein, und interne CO₂-Preisschwellen belohnen häufig Baumethoden, die nachweisliche Emissionsreduzierungen demonstrieren. Fabrikböden erzielen Materialausbeuten von über 90 %, weit vor typischen konventionell gebauten Projekten, und ermöglichen eine vollständige Rückverfolgbarkeit für Umweltproduktdeklarationen. Brettsperrholzsysteme binden Kohlenstoff, verbessern das biophile Design und ermöglichen es Eigentümern, Klimaverantwortung zu demonstrieren. Da Beschaffungsteams Lebenszyklusmetriken in die Angebotsbewertung einbeziehen, gewinnen Lieferanten, die abfallarme, recyclingintensive Baugruppen zertifizieren können, einen Wettbewerbsvorteil und treiben so die Dynamik im Markt für vorgefertigte Gebäude in den USA voran.

„Made in America”-Holzanreize stärken das heimische Angebot

Die Masse-Holz-Präferenz der Regierung wirkt als industriepolitisches Instrument, das mehr Volumen in inländische Sägewerke lenkt. USD 80 Millionen an Wood Innovation Grants und neue Untersuchungen gemäß Section 301 zu Nadelholzimporten stimulieren Kapazitätserweiterungen für Brettsperrholz innerhalb der Vereinigten Staaten. Durch die Sicherung der Bundesnachwachfrage nach heimischen Platten reduzieren die politischen Entscheidungsträger das Währungsschwankungsrisiko und verkürzen die Vorlaufzeiten, was Architekten dazu ermutigt, Ingenieurholz sowohl für öffentliche als auch für private Projekte zu spezifizieren. Das Ergebnis ist ein positiver Kreislauf, in dem steigende Kapazitäten auf wachsende Auftragsbücher treffen und den Markt für vorgefertigte Gebäude in den USA zu einer stärkeren Durchdringung durch Holz führen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Bankseitige Zeichnungsvorbehalte gegenüber nicht-traditionellen Sicherheiten | -1.1% | Landesweit, konzentriert in ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Flickenteppich aus Bundesstaatennormen, der den länderübergreifenden Modultransport einschränkt | -0.8% | Landesweit, akut an Bundesstaatengrenzen | Mittelfristig (2–4 Jahre) |

| Wahrnehmungslücke beim langfristigen Wiederverkaufswert von Fertighäusern | -0.7% | Wohnimmobilienmärkte landesweit | Langfristig (≥ 4 Jahre) |

| Mangel an Schwerlasttransportern für übergroße Küstensendungen | -0.4% | Küstenstaaten, große Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flickenteppich aus Bundesstaatennormen schafft Hindernisse im Bundesstaatenverkehr

Fünfzig unterschiedliche Modulbauvorschriften verursachen zusätzlichen Verwaltungsaufwand und Mehrfachprüfungen, wenn eine Fabrik ein Badezimmermodul über Bundesstaatengrenzen hinweg transportiert. Virginias Übernahme der ICC/MBI-Off-Site-Standards im Jahr 2024 bietet eine Vorlage, aber die meisten Gebietskörperschaften setzen nach wie vor eigene Planprüfungsverfahren durch, die Zeit kosten und Kosten in die Höhe treiben. Kreditgeber und Versicherer preisen diese Reibungsverluste in Prämien ein, und manche kleinen Werke entscheiden sich, nur lokale Landkreise zu beliefern, was Skalenvorteile begrenzt, die andernfalls die Stückpreise landesweit senken würden.

Bankseitige Zeichnungsvorbehalte schränken den Finanzierungszugang ein

Obwohl die Federal Housing Finance Agency die Unterstützung für Fertighäuser im Rahmen der Duty-to-Serve-Verpflichtung ausgeweitet hat, klassifizieren viele Kreditgeber werkseitig gebaute Wohngebäude als Mobiliareigentum und lenken Käufer zu höher verzinsten Chatteldarlehen. Gutachter fehlen Vergleichsobjekte, die Energie- und Qualitätsprämien erfassen, was den Bewertungsspielraum reduziert, und Freddie Mac schließt Mobiliarhypotheken weiterhin aus seinen Pools aus. Bis eine breitere Akzeptanz entsteht, bleiben die Kapitalkosten für viele Käufer höher – ein Gegenwind, den der Markt für vorgefertigte Gebäude in den USA durch Effizienzgewinne und politische Lobbyarbeit ausgleichen muss[3]US-Bundesbehörde für Wohnungsbaufinanzierung, „Duty-to-Serve-Plan für Fertighäuser 2025–2027”, Federal Housing Finance Agency, fhfa.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Holz gewinnt Anteile durch Nachhaltigkeitsvorteile

Holz hielt im Jahr 2025 einen Marktanteil von 31,74 % am Markt für vorgefertigte Gebäude in den USA und war damit in Dollar gemessen der größte Materialblock. Brettsperrholz und Brettschichtholzträger bilden heute die Grundlage für Militärkasernen, Hochschulwohnheime und mehrgeschossige Büros, begünstigt durch bundesweite Beschaffungspräferenzen, die inländisch produziertes Massivholz gegenüber kohlenstoffintensivem Stahl bevorzugen. Der CAGR des Segments von 7,5 % resultiert aus Kapazitätserweiterungen in Oregon, Arkansas und Alabama, wo integrierte Sägewerk-zu-Panel-Werke die Logistikkilometer verkürzen und ländliche Arbeitsplätze schaffen. Moderate Preisrückgänge, die von diesen neuen Produktionslinien erwartet werden, sollten Auftragnehmer gegen Rohstoffschwankungen absichern und die Nutzung auf preissensible Mehrfamilienprojekte ausweiten.

Das Wachstum bei Metallen und Beton bleibt stabil, aber diese etablierten Materialien sehen sich strengeren Grenzwerten für den verkörperten Kohlenstoff im Rahmen der aktualisierten GSA-Materialvorschriften gegenüber. Spezialisierte Betonmischungen mit Schlacke und Flugasche reduzieren Emissionen und halten das Material wettbewerbsfähig, während kaltgeformte Stahlrahmenkonstruktionen in hurrikan-gefährdeten Regionen beliebt sind. Glas und Verbundwerkstoffe befinden sich in einer kleineren Nische, profitieren jedoch von ultraleistungsstarken Fassaden, die von Technologiemietern gefordert werden. Die regulatorische Gewissheit rund um Holzanreize veranlasst Architekten, Holztragwerke mit Hybridkernen zu kombinieren – ein Trend, der das Volumenwachstum für Ingenieurholzplatten weit über den Prognosezeitraum hinaus aufrechterhält.

Nach Anwendung: Gewerbliche Dynamik baut auf ESG-Zielen auf

Wohngebäude machten im Jahr 2025 42,45 % des Marktes für vorgefertigte Gebäude in den USA aus, aber gewerbliche Projekte werden voraussichtlich mit dem schnelleren CAGR von 7,18 % bis 2031 wachsen. Unternehmensmieter streben nach geringeren Betriebsemissionen und verkürzen die Bauzyklen für Büros, Rechenzentren und Einzelhandelshüllen, wodurch werkseitig fertiggestellte Module sowohl für Kosten- als auch für Nachhaltigkeitszwecke attraktiv werden. Bundesbehörden, geführt durch den Green Proving Ground, leiten zudem IRA-Mittel in vorgefertigte Sanierungen von Altbeständen um und sichern eine mehrjährige Nachfrage für gewerbliche Lieferanten.

Auf der Wohnseite bettet FEMA nun Moduleinheiten in sein Direct Housing Program ein und lieferte zuletzt 167 langlebige Häuser in Lahaina, Hawaii, innerhalb von acht Monaten nach dem Waldbrand – ein Beweis für Schnelligkeit und Langlebigkeit. Innovative Bauherren integrieren Solarenergie, Batteriespeicher und Wärmepumpensysteme im Werk, um Zero Energy Ready-Spezifikationen zu erreichen, und verbreitern die Anziehungskraft unter klimabewussten Käufern. Studentenwohnheime, Gesundheitseinrichtungen und leichtindustrielle Nutzer bevölkern das „Sonstige”-Segment und nutzen jeweils die Fabrikpräzision, um strenge Infektionsschutz- oder Reinraumstandards zu erfüllen.

Nach Produkttyp: Modulbauten behalten die Führung, während Hybridsysteme skalieren

Modulbauten machten im Jahr 2025 47,60 % des Marktes für vorgefertigte Gebäude in den USA aus und behielten ihre Führungsposition dank ausgereifter Lieferketten und breiter Normakzeptanz. Standardboxabmessungen entsprechen den Autobahn- und Bahnstreckenbeschränkungen und ermöglichen eine bundesweite Distribution ohne übermäßige Begleitkosten. Gleichzeitig zeigen Hybridsysteme, die volumetrische Module mit paneelisierten Fassaden kombinieren, einen CAGR von 7,41 %, beflügelt durch Robotik, die eine komponentenbasierte Individualisierung im großen Maßstab ermöglicht.

Mikrofabriken, die in Kalifornien entwickelt wurden, fahren eine auf einem Anhänger montierte Produktionslinie auf Baustellen und drucken tragende Wände innerhalb eines 80-Kilometer-Serviceradius, was Transportemissionen drastisch reduziert. Etablierte Auftragnehmer eröffnen interne Modulfabriken, wie die Bildt-Marke von Boldt, um proprietäre Kapazitäten zu sichern und Design-for-Manufacture-Prinzipien vorgelagert zu verankern. Komponentenlieferanten bieten zunehmend Plug-and-Play-Haustechnikgestelle und Badezimmermodule an, die sich nahtlos in volumetrische und Panelprojekte integrieren lassen, und treiben den Markt für vorgefertigte Gebäude in den USA in Richtung einer Baukastenzukunft.

Geografische Analyse

Texas hielt im Jahr 2025 13,90 % der nationalen Nachfrage, verankert durch reichlich Fläche, wenig Regulierung und robuste Ausgaben für die Katastrophenbewältigung. Großzügige Transportvorschriften senken die Kosten für den Versand von Überbreittransporten, und eine aktive Industriepipeline, insbesondere in der Fertigung von erneuerbaren Energien, zieht zusätzliches Volumen in werkseitig gebaute Büros und Lagerhallen. Förderungspakete auf Bundes- und Kommunalebene locken weitere Produzenten dazu, Werke nahe dem Interstate 35 zu eröffnen und so eine Zwei-Tages-Lieferung in Märkte so weit nördlich wie Kansas oder so weit östlich wie Georgia zu ermöglichen.

Kaliforniens CAGR von 7,62 % bis 2031 führt alle Bundesstaaten an. Waldbrand-Wiederaufbau, aggressive Title-24-Energievorschriften und erhebliche Risikokapitalzuflüsse konvergieren und belohnen fortschrittliche Off-Site-Methoden. Robotergestützte Mikrofabriken im Los Angeles County demonstrieren 70-prozentige Zeitplaneinsparungen und 30-prozentige Kosteneinsparungen, was die Tragfähigkeit in einer Region belegt, in der Arbeits- und Genehmigungskosten zu den höchsten des Landes zählen. Darüber hinaus schaffen bundesstaatliche Null-Netto-Energie-Mandate für neue Gewerbegebäude nach 2030 eine Pipeline von Projekten, die sich von Natur aus auf werkseitig vormontierten Gebäudehüllen und Energiesystemen ausrichten.

Florida, New York und Illinois vervollständigen die fünf größten Märkte. Das hurrikanexponierte Florida schätzt werkseitig installierte Hurrikanhalterungen und Verbundglasverglasungen, die strenge Windlastnormen erfüllen. New Yorks Dichte veranlasst Auftragnehmer dazu, vollständig fertige Module über Nacht hochzuheben und Lärmbelastung zu minimieren. Illinois profitiert von zentralen LKW-Korridoren und zuverlässiger Netzstromversorgung, die klimatisierte Werke unterstützt. Andernorts signalisiert Virginias Übernahme der ICC/MBI-Standards den ersten bedeutsamen Schritt in Richtung bundesweiter Normgegenseitigkeit – eine Verschiebung, die den länderübergreifenden Handel ausweiten und kleinstaatliche Volumina mittelfristig steigern könnte.

Wettbewerbslandschaft

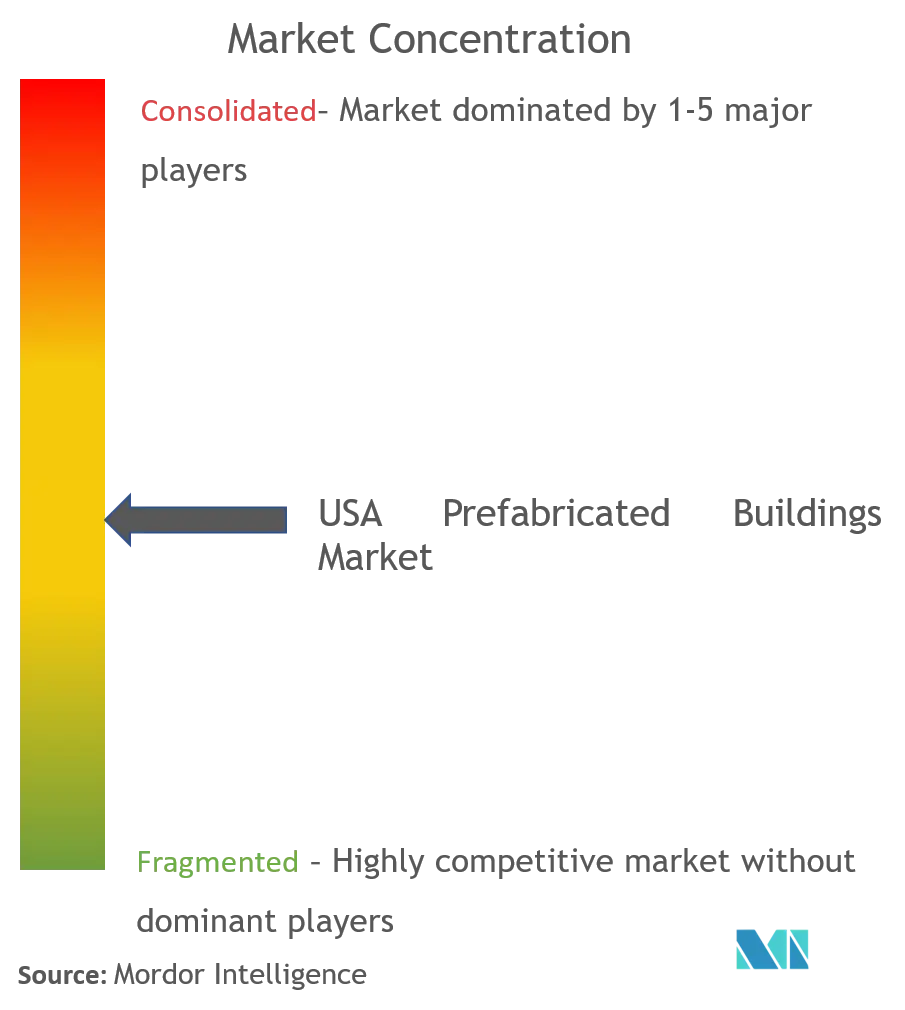

Die Branche ist mäßig fragmentiert, konsolidiert sich jedoch zunehmend aufgrund intensivierter Skalenvorteile. Im Jahr 2024 übernahm WillScot Mobile Mini die McGrath RentCorp für USD 3,8 Milliarden und fügte über 130.000 Einheiten hinzu, was die geografische Reichweite des Fuhrparks erweitert. Dieser Schritt unterstreicht die Prämie, die auf Mietbeständen und nationalen Servicenetzwerken liegt. Ebenso stärkte Wells seine Hüll-zu-Tragwerk-Integration durch die Übernahme von GATE Precast und verfügt nun über 20 Werke und eine Belegschaft von 2.200 Mitarbeitern in verschiedenen Klimazonen. In einem strategischen Schritt fusionierte Safe & Green Holdings mit Olenox und Machfu und integrierte erneuerbare Energie und IoT-Überwachung in die Modulfertigung, was die zentrale Rolle von Daten bei der Verbesserung der Anlagenleistung unterstreicht.

Technologische Fortschritte schaffen ausgeprägte Unterschiede zwischen etablierten Marktteilnehmern und Neueinsteigern. Anlagen, die Sechs-Achs-Roboter einsetzen, erreichen millimetergenaue Präzision beim Schweißen, Schneiden und Veredeln, was zu weniger Nacharbeiten und reduzierten Garantieansprüchen führt. Der Einsatz digitaler Zwillinge erleichtert Fernqualitätsprüfungen und beschleunigt Genehmigungen und Zahlungszyklen. Gleichzeitig finden kleinere regionale Unternehmen Erfolg in Nischenbereichen wie Spezialplatten, Massivholzhüllen und Katastrophenschutzeinheiten. Im Markt für vorgefertigte Gebäude in den USA priorisieren Käufer Referenzen, Bürgschaftskapazitäten und Expertise bei der Navigation mehrstaatlicher Normen, was erfahrene Anbieter bevorzugt.

Marktführer der Industrie für vorgefertigte Gebäude in den Vereinigten Staaten

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Katerra Inc. (Vermögenswerte unter Volumetric Building Companies)

Entekra LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Safe & Green Holdings Corp. stimmte einer Fusion mit New Asia Holdings zu und fügte Olenox Corp. und Machfu.com hinzu, um nachhaltige Energie und industrielle IoT-Fähigkeiten in sein Modulportfolio zu integrieren.

- Februar 2025: FEMA fertigstellte 167 Modulhäuser in Lahaina für Waldbrandopfer – der erste Einsatz langlebiger vorgefertigter Einheiten, die nach den Normen des International Building Code gebaut wurden.

- Januar 2025: LMC fügte seiner Moduleinheit Franklin Homes hinzu und erweiterte damit die bundesweite Fabrikkapazität und stärkte den Vertrieb an unabhängige Einzelhändler.

- Januar 2025: Die Boldt Group lancierte Bildt als eigenständiges Fertigungs- und Modulunternehmen, was den Wandel traditioneller Auftragnehmer hin zur vertikalen Integration von Off-Site-Fähigkeiten widerspiegelt.

Berichtsumfang des Marktes für vorgefertigte Gebäude in den Vereinigten Staaten

Der Markt für vorgefertigte Gebäude in den USA umfasst die wachsenden Trends und Projekte in Fertigbaumärkten wie gewerblichen Bauprojekten, Wohnungsbauprojekten und Industriebauprojekten. Der Bericht deckt auch die Branche sowie die Art der verwendeten Materialien ab, wie Beton, Holz, Glas, Metall und andere. Neben dem Berichtsumfang analysiert er auch die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft im Markt für vorgefertigte Gebäude in den USA. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Die Industrie für vorgefertigte Gebäude in den Vereinigten Staaten ist nach Materialart (Beton, Glas, Metall, Holz und andere Materialarten) und nach Anwendung (Wohngebäude, Gewerbe und andere Anwendungen (Infrastruktur und Industrie)) segmentiert. Der Bericht bietet die Marktgröße für vorgefertigte Gebäude in den Vereinigten Staaten sowie Prognosen in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohngebäude |

| Gewerbe |

| Sonstiges |

| Modulbauten |

| Paneelierte und komponentisierte Systeme |

| Andere Fertigbauarten |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Rest der USA |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Sonstiges | |

| Nach Produkttyp | Modulbauten |

| Paneelierte und komponentisierte Systeme | |

| Andere Fertigbauarten | |

| Nach Bundesstaaten | Texas |

| Kalifornien | |

| Florida | |

| New York | |

| Illinois | |

| Rest der USA |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vorgefertigte Gebäude in den USA heute?

Im Jahr 2025 belief er sich auf USD 41,45 Milliarden und wird voraussichtlich im Jahr 2026 USD 44,21 Milliarden überschreiten, auf dem Weg zu USD 61,05 Milliarden bis 2031.

Welcher CAGR wird für die Umsätze im Bereich vorgefertigter Gebäude in den USA bis 2031 prognostiziert?

Es wird erwartet, dass der Sektor zwischen 2026 und 2031 einen CAGR von 6,67 % verzeichnet.

Welcher Bundesstaat bietet den größten Umsatzpool?

Texas führte mit einem Anteil von 13,90 % am Umsatz 2025 aufgrund unternehmensfreundlicher Regelungen und robuster Ausgaben für die Katastrophenbewältigung.

Welches Anwendungssegment wächst am schnellsten?

Gewerbliche Projekte, angetrieben durch unternehmerische ESG-Ziele und bundesweite Dekarbonisierungsmittel, sind auf dem Weg zu einem CAGR von 7,18 %.

Seite zuletzt aktualisiert am: