US-Büroimmobilienmarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

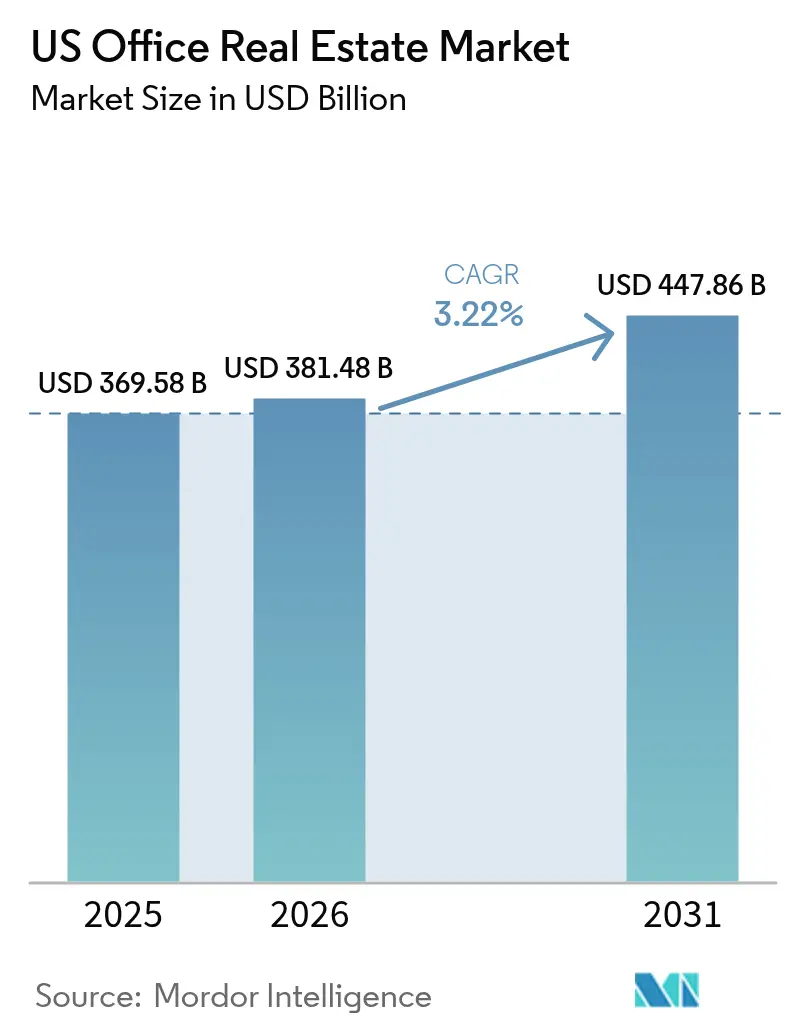

| Marktgröße im Basisjahr (2025) | 369.58 Milliarden US-Dollar |

| Marktgröße (2026) | 381.48 Milliarden US-Dollar |

| Marktgröße (2031) | 447.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

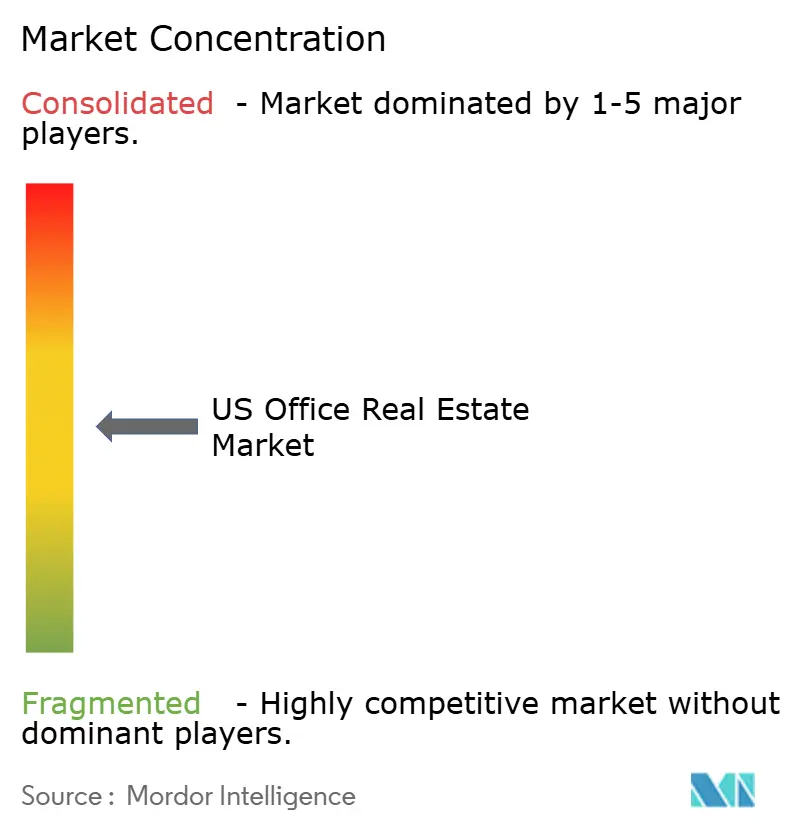

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

US-Büroimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des US-Büroimmobilienmarkts wurde im Jahr 2025 auf 369,58 Milliarden USD geschätzt und soll von 381,48 Milliarden USD im Jahr 2026 auf 447,86 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,22 % während des Prognosezeitraums (2026–2031). Die Verlagerung der Mieter hin zu Qualitätsimmobilien ("Flight-to-Quality") gestaltet die Nachfrage weiterhin um, da erstklassige, nachhaltige Gebäude Flächen absorbieren, während sekundäre Objekte Schwierigkeiten haben, Mieter zu halten. Klasse-A-Immobilien beanspruchen bereits 58 % des belegten Bestands und vereinnahmen nahezu die gesamte positive Netto-Absorption, was einen entscheidenden Schwenk von der Kosteneffizienz hin zur Arbeitserfahrung unterstreicht. Flexible Mietverträge, eine resiliente Nachfrage aus wissensintensiven Branchen und Infrastrukturverbesserungen in an den öffentlichen Nahverkehr angebundenen Stadtvierteln stärken den US-Büroimmobilienmarkt trotz erhöhter Finanzierungskosten weiter. Gleichzeitig vergrößert sich die Spaltung zwischen erstklassigen und veralteten Flächen, da Nachhaltigkeitsvorschriften den Sanierungsbedarf beschleunigen und hybrides Arbeiten die Nachfrage nach veralteten Vorstadtbüros dämpft.

Wesentliche Erkenntnisse des Berichts

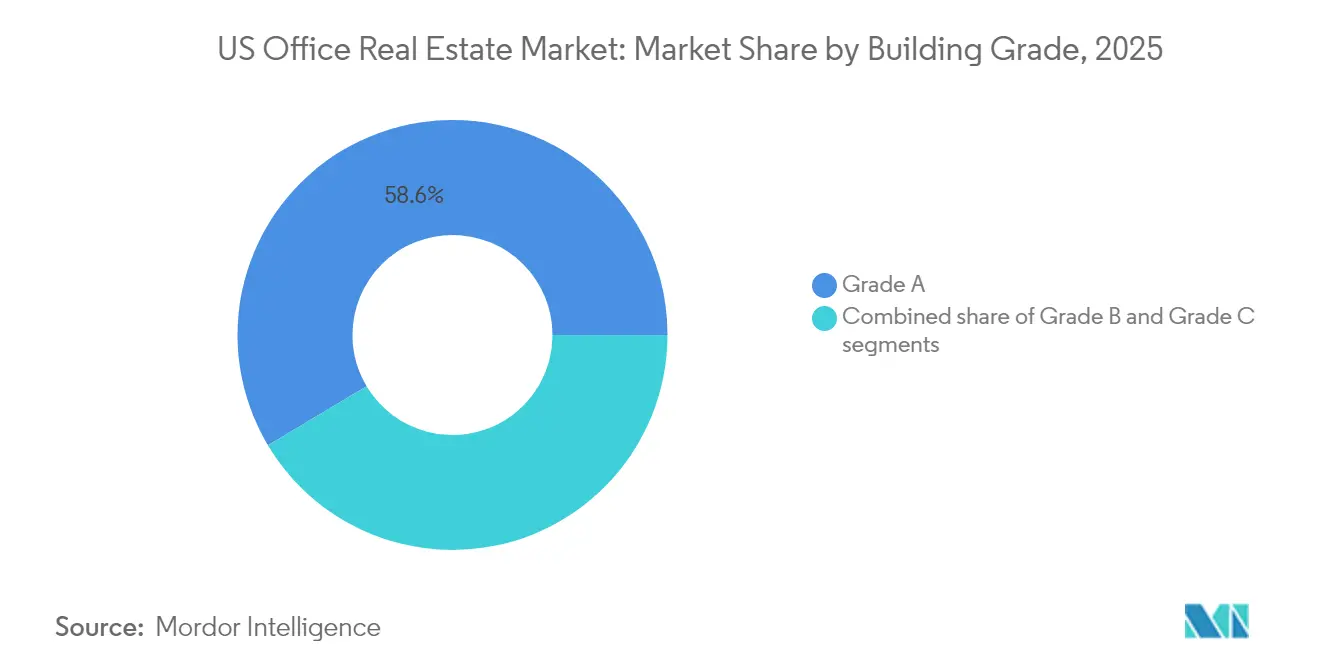

- Nach Gebäudeklasse hielt Klasse-A-Bestand 58,56 % des Marktanteils am US-Büroimmobilienmarkt im Jahr 2025, während Klasse-A-Flächen voraussichtlich mit einem CAGR von 3,76 % bis 2031 expandieren werden.

- Nach Transaktionsart entfiel auf das Mietsegment im Jahr 2025 ein Umsatzanteil von 68,21 %; Verkaufstransaktionen verzeichneten mit einem CAGR von 3,66 % bis 2031 das stärkste Wachstum.

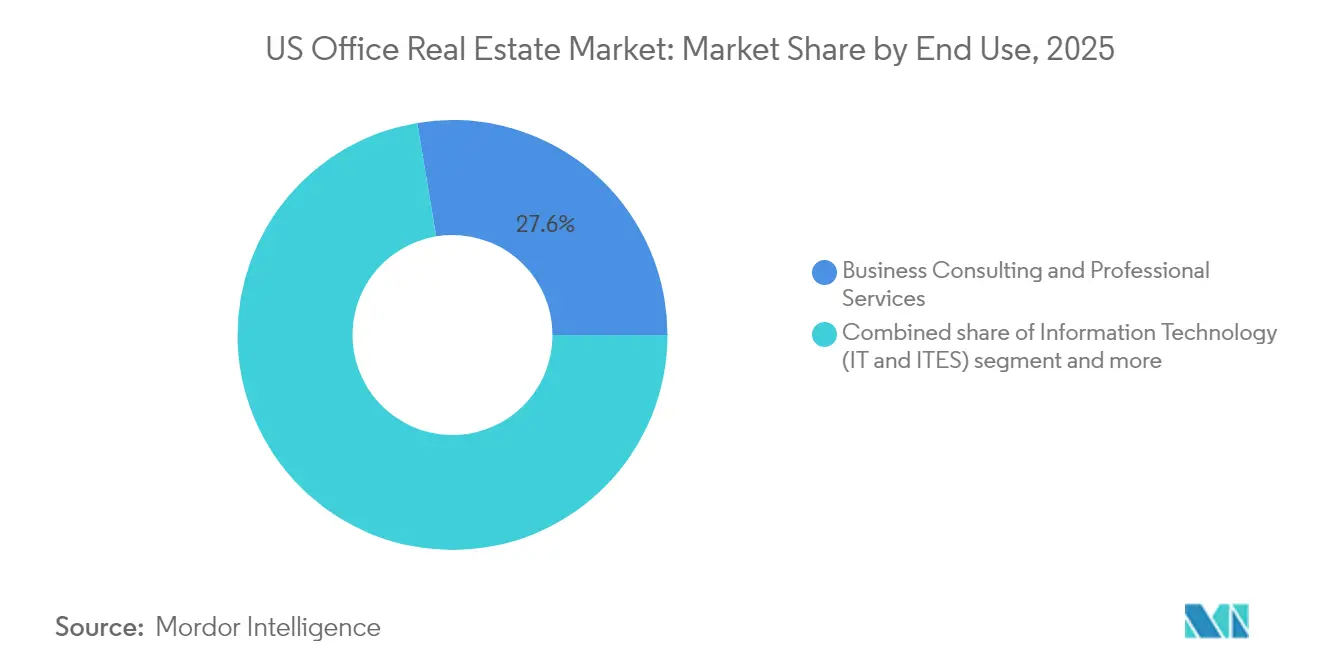

- Nach Nutzungsart entfielen auf Unternehmensberatung & professionelle Dienstleistungen 27,62 % des Marktanteils am US-Büroimmobilienmarkt im Jahr 2025, während Informationstechnologie zwischen 2026 und 2031 mit einem CAGR von 3,88 % wächst.

- Nach Bundesstaat führte New York im Jahr 2025 mit einem Anteil von 23,65 %, während Texas mit einem CAGR von 4,15 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Büroimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mieterpräferenz für Klasse-A- und nachhaltige Gebäude | +0.8% | National, stark in New York, San Francisco, Austin | Mittelfristig (2–4 Jahre) |

| Vermietungsnachfrage aus Technologie-, Gesundheits- und Finanzbranche | +0.7% | Große Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften und grüne Sanierungen | +0.6% | Bundesvermögen gibt den Ton landesweit an | Langfristig (≥ 4 Jahre) |

| Wachstum flexibler und kurzfristiger Mietverträge | +0.5% | Sekundärmärkte zeigen höhere Akzeptanz | Mittelfristig (2–4 Jahre) |

| Städtische Infrastrukturverbesserungen | +0.4% | Nahverkehrsangebundene Zentralgeschäftsbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mieterpräferenz für Klasse-A- und nachhaltige Gebäude

Erstklassige Büros dienen heute als Recruiting-Instrumente, die die Produktivität steigern, und veranlassen Mieter dazu, die Gebäudequalität über Mieteinsparungen zu stellen. Die Anforderung der General Services Administration an eine LEED-Gold-Zertifizierung bei neuen Bundesprojekten signalisiert einen marktweiten Qualitäts- und Nachhaltigkeitsstandard. Eigentümer zertifizierter Objekte erzielen stärkeres Mietwachstum, da Mieter Umweltzertifikate als integralen Bestandteil ihrer Corporate-ESG-Ziele betrachten. Erstklassige Stadtgebäude mit energieeffizienten Systemen und guter Nahverkehrsanbindung verzeichnen höhere Auslastung und sichern sich längere Mietbindungen. Veraltete Objekte, denen diese Merkmale fehlen, unterliegen einer Wertminderung, was die Spaltung innerhalb des US-Büroimmobilienmarkts verstärkt.

Durch resiliente Sektoren gestützte Vermietungsnachfrage

Technologie, Gesundheitswesen und Finanzbranche trieben gemeinsam mehr als die Hälfte der Vermietungsaktivität im Jahr 2024 an und widerlegten Befürchtungen eines strukturellen Zusammenbruchs der Büronachfrage. Amazons Anmietung von 141.000 Quadratfuß bei WeWork im Silicon Valley unterstreicht die selektive Technologieexpansion in erstklassige Flächen. Finanzinstitute unterhalten physische Standorte, um regulatorische und kundenorientierte Anforderungen zu erfüllen. Gesundheitsdienstleister benötigen spezialisierte Bürolayouts, um Telegesundheit mit persönlichen Diensten zu integrieren, was die Nachfrage auch dann aufrechterhält, wenn andere Sektoren verkleinern. Der US-Büroimmobilienmarkt profitiert somit von einem resilienten Kern von Branchen, die weiterhin hochwertige Flächen anmieten.

Zunehmende Nutzung flexibler und kurzfristiger Mietvertragsstrukturen

Leiter von Unternehmensimmobilien suchen nach Agilität und ersetzen jahrzehntelange Mietverträge durch Konditionen, die Einschränkungs- und Erweiterungsklauseln beinhalten. Im Jahr 2024 integrierten 42 % der Mieter flexible Flächen in ihre Portfolios – ein struktureller Wandel statt einer pandemiebedingten Anomalie. Vermieter, die schlüsselfertige Bürosuiten und sofort nutzbare Etagen anbieten, erzielen höhere Auslastung und können Mietprämien für Flexibilität verlangen. Der Trend ist besonders ausgeprägt in Sekundärmärkten, wo Mieter Flexibilität schätzen, um mit wachsenden lokalen Arbeitskräftepools zu skalieren. Diese Vermietungsinnovation unterstützt stabile Cashflows für anpassungsfähige Vermieter auf dem gesamten US-Büroimmobilienmarkt.

Infrastrukturverbesserungen zur Steigerung der Bürozugänglichkeit

Nahverkehrsinvestitionen in New York, Chicago und Austin verbessern die letzte Meile der Konnektivität und erhöhen die Attraktivität benachbarter Bürogebäude. Barrierefreiheit ist in einem hybriden Arbeitsumfeld von größter Bedeutung, in dem Mitarbeiter an weniger Tagen pendeln, aber Bequemlichkeit erwarten, wenn sie es tun. Stadtteile, die an aufgerüstete U-Bahn-Stationen oder Schnellbusstrecken angebunden sind, verzeichnen spürbar schnelleres Mietwachstum und eine höhere Absorption als pkw-abhängige Teilmärkte. Stadtverwaltungen bündeln zunehmend Baugenehmigungen mit Mobilitätsverbesserungen und richten öffentliches und privates Kapital auf die Revitalisierung von Innenstädten aus. Diese Synergien stärken Lageprämien auf dem US-Büroimmobilienmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhter Leerstand bei veralteten und vorstädtischen Objekten | -0.9% | Vorstädtische und sekundäre Zentralgeschäftsbezirke | Mittelfristig (2–4 Jahre) |

| Hohe Zinsen und enge Finanzierungsbedingungen | -0.8% | National, fremdfinanzierte Geschäfte | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Durchsetzung der Rückkehr ins Büro | -0.6% | Gateway-Städte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Leerstandsquoten bei veralteten und vorstädtischen Büros

Die funktionale Obsoleszenz beschleunigt sich bei Gebäuden mit ineffizienten Grundrissen, begrenzter Technologieinfrastruktur oder mangelhaften ESG-Merkmalen. Der nationale Leerstand erreichte Anfang 2025 Rekordhöhen, wobei vorstädtische Klasse-C-Parks zweistellige Leerstandsprämien gegenüber innerstädtischen Klasse-A-Beständen verzeichneten. Der rückläufige tägliche Pendelverkehr schwächt die Besucherfrequenz, die einst vorstädtische Einzelhandelseinrichtungen unterstützte, und dämpft die Mietnachfrage weiter. Vermieter stehen vor schwierigen Investitionsentscheidungen: teure Sanierungen durchführen oder sinkende Cashflows akzeptieren. Der Ballast veralteter Flächen bremst das Gesamtwachstum auf dem US-Büroimmobilienmarkt[1]Lawrence Yun, „Gewerbliche Immobilienmarkt-Einblicke Januar 2025”, Nationaler Verband der Immobilienmakler, nar.realtor.

Verzögerte Rückkehr-ins-Büro-Trends hemmen die Flächenabsorption

Nur 17 % der Unternehmen setzen Anwesenheitsregeln durch, obwohl 80 % formelle Richtlinien haben, wodurch die durchschnittliche physische Auslastung unter 50 % bleibt. Diese „Schattenvakanz” verzögert Mietvertragsneustrukturierungen, da Mieter zögern, langfristige Flächenverpflichtungen einzugehen[2]Thomas Bisacquino, „Büroflächennachfrageprognose Q2 2025”, NAIOP-Forschungsstiftung, naiop.org. Vermieter müssen ihre Umsatzprognosen neu kalibrieren und die Amortisationszeiten für Investitionsprojekte verlängern. Die Unsicherheit belastet auch die Anlegerstimmung und verbreitert die Geld-Brief-Spannen bei Transaktionen. Diese Dynamiken hemmen den kurzfristigen Schwung auf dem US-Büroimmobilienmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Erstklassige Objekte festigen ihre Dominanz

Klasse-A-Gebäude repräsentierten 2025 58,56 % des belegten Bestands und unterstrichen damit ihre Dominanz auf dem US-Büroimmobilienmarkt. Erstklassige Objekte verzeichneten einen prognostizierten CAGR von 3,76 % bis 2031 – deutlich über dem breiteren Markt – aufgrund einer entscheidenden Verlagerung der Mieter hin zu Qualitätsimmobilien. Die positive Netto-Absorption für Klasse-A-Flächen überstieg im Q1 2025 2 Millionen Quadratfuß, selbst als die Gesamtmarktabsorption stagnierte. Die Marktgröße des US-Büroimmobilienmarkts für Klasse-A-Objekte ist daher über den Prognosezeitraum hinweg positioniert, um schneller zu wachsen als jede andere Gebäudeklassenkategorie.

Überlegene HLK-Systeme, berührungslose Technologien und Wellness-Ausstattungen verwandeln erstklassige Arbeitsplätze in strategische Instrumente zur Mitarbeiterbindung. Öffentliche Sektor-Standards wie die LEED-Gold-Anforderung der GSA konvergieren mit ESG-Zielen des Privatsektors, um Klasse-A-Merkmale als Standardspezifikation für Großmieter zu etablieren. Investoren nutzen diese Dynamik und lenken Kapital in Vorzeigeobjekte und Core-Plus-Sanierungen, während sich die Preisabschläge für Sekundärobjekte ausweiten. Folglich dürfte der erstklassige Bestand einen größeren Marktanteil am US-Büroimmobilienmarkt gewinnen, da veraltete Gebäude aus dem Wettbewerbsbestand ausscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Transaktionsart: Dominanz des Mietsegments bleibt bestehen

Mietverträge kontrollierten im Jahr 2025 68,21 % des Transaktionswerts und bestätigten ihre Vorrangstellung auf dem US-Büroimmobilienmarkt. Trotz dieser Dominanz weisen Kauftransaktionen bis 2031 einen stärkeren CAGR von 3,66 % auf, da opportunistische Investoren auf Wertsuche gehen. Die dem US-Büroimmobilienmarkt zuzurechnende Marktgröße bei Mietverträgen wächst stetig, da die Flexibilität der Unternehmensbilanzen in einem volatilen wirtschaftlichen Umfeld den Reiz des Eigentums überwiegt.

Große Verlängerungsgeschäfte – 68 der 100 größten Transaktionen im Jahr 2024 – veranschaulichen die Mieterpräferenz für bekannte Gebäude, verbesserte Ausstattung und Vermieterkonzessionen gegenüber dem Risiko eines Umzugs. Gleichzeitig emittieren gut kapitalisierte Immobilien-Investment-Trusts ungesicherte Schuldverschreibungen, wie BXPs Anleihe über 850 Millionen USD, um Akquisitionen während Preisdislokationen zu finanzieren. Das Nebeneinander von dominanten Mietverträgen und beschleunigten Verkäufen verdeutlicht einen reifenden US-Büroimmobilienmarkt, auf dem Vermietung und Investition komplementären strategischen Zwecken dienen.

Nach Nutzungsart: Professionelle Dienstleistungen als Anker der Nachfrage

Unternehmensberatung & professionelle Dienstleistungen hielten 2025 den größten Anteil von 27,62 % und unterstrichen damit die zentrale Rolle des Sektors auf dem US-Büroimmobilienmarkt. Informationstechnologie, das am schnellsten wachsende Endnutzersegment, soll bis 2031 mit einem CAGR von 3,88 % expandieren, da Technologieriesen selektiv erstklassige Flächen in Innovationszentren hinzufügen. Die dem US-Büroimmobilienmarkt zuzurechnende Marktgröße für professionelle Dienstleistungen bleibt stabil, da diese Unternehmen auf kundenorientierte Zusammenarbeit angewiesen sind, die zentrale Standorte bevorzugt.

Mieter aus professionellen Dienstleistungsbranchen optimieren Grundrisse durch Integration flexibler Besprechungsbereiche und digitaler Kollaborationsbereiche und halten Flächengrößen schlank, aber hochwertig. Technologieunternehmen hingegen konsolidieren Sekundärstandorte und expandieren gleichzeitig in innerstädtischen Zentren, wie Googles Verlagerung von One Market Plaza zu 345 Spear Street zeigt. Banken, Versicherungen und Vermögensverwaltungsgesellschaften halten ihre Vermietungsaktivität aufgrund von Compliance-Anforderungen und Kundeninteraktionen stabil. Zusammen bilden diese wissensbasierten Branchen die Einnahmenstabilität für Vermieter auf dem US-Büroimmobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

New York behielt 2025 einen maßgeblichen Anteil von 23,65 % und spiegelt damit seine Anziehungskraft als globales Finanz- und Medienzentrum wider. Vierundzwanzig der 100 größten Bürovermietungen des vergangenen Jahres fanden in Manhattan statt, was den anhaltenden Appetit auf zentral gelegene, nahverkehrsreiche Flächen unterstreicht, auch wenn hybrides Arbeiten anhält. Erstklassige Gebäude in der Nähe des Penn Station und des Grand Central verzeichnen die höchsten Mieten, da Mitarbeiter kurze Pendelzeiten und reichhaltige Nachbarschaftsangebote schätzen. Dennoch veranlassen erhöhte Betriebskosten und Steuerlast einige Unternehmen dazu, kostengünstigere Alternativen zu erkunden, was New Yorker Vermieter unter Druck setzt, aggressiv in Ausstattung und ESG-Verbesserungen zu investieren.

Texas verzeichnet mit einem CAGR von 4,15 % bis 2031 das schnellste Wachstum, angetrieben durch Unternehmensansiedlungen in Austin, Dallas und Houston. Günstige Steuerstrukturen, bezahlbarer Wohnraum und große Reservoirs an Ingenieurstalenten ziehen sowohl Finanzdienstleistungs- als auch Technologieunternehmen an, die effizient skalieren möchten. Infrastrukturinvestitionen wie Austins Stadtbahnprojekt „Project Connect” steigern die Büronachfrage weiter, indem sie den Zugang zu aufstrebenden Stadtvierteln verbessern. Infolgedessen dürfte der US-Büroimmobilienmarkt in Texas einen Teil des Marktanteilsrückstands gegenüber den Küstenmetropolen im Prognosezeitraum aufholen.

Kalifornien bleibt ein Schwergewicht, dessen Performance eng mit den Technologiesektorgeschicken im Silicon Valley und der Medienexpansion in Los Angeles verknüpft ist. Obwohl mehrere Technologieunternehmen überschüssige Vorstadtcampusse reduzierten, hält die Nachfrage nach erstklassigen Kollaborationszentren in der Innenstadt von San Francisco und in Sunnyvale an. Florida nutzt günstige Steuerpolitik und Miamis Status als lateinamerikanisches Finanzgateway, um neue Investitionen anzuziehen, während Illinois Chicagos Logistiknetzwerk und diversifizierte Wirtschaft nutzt, um Mieter zu halten. Zusammengenommen deuten diese Dynamiken auf eine geografische Neuausrichtung hin, bei der das Wachstum im Sun Belt die anhaltende Attraktivität der etablierten Küstenzentren ergänzt und einen stärker polyzentrischen US-Büroimmobilienmarkt prägt.

Regulatorisches Umfeld

Bundesweite Standards für Arbeitsplätze und Gebäude prägen zunehmend die Mieteranforderungen und Kapitalpläne für Büroimmobilien, insbesondere dort, wo die Regierung Nutzer ist oder wo Bundesvorschriften breitere Marktnormen setzen. Die General Services Administration (GSA) verankert weiterhin Design- und Leistungserwartungen über ihre Facilities Standards for the Public Buildings Service (P100) und die überarbeiteten PBS Interim Core Building Standards (aktualisiert im April 2025). Diese Standards gelten für Bundesprojekte, die sich in der Planungsphase befinden oder deren Fertigstellung unter 50 % liegt, und konzentrieren sich auf Energieeffizienz und Kostenergebnisse. Separat hat das Department of Energy (DOE) das Compliance-Datum für Bestimmungen seiner Clean Energy Rule für neue Bundesgebäude (10 CFR Part 433) bis zum 1. Mai 2026 ausgesetzt, was eine definierte kurzfristige Pause bei einigen Zeitplänen für die Energie-Compliance des Bundes schafft, während die Überprüfung der Richtlinie andauert.

Auch die Richtlinien zur Raumnutzung werden für Bundesbüroportfolios verschärft, was sich darauf auswirkt, wie Behörden Verlängerungen planen und wie Vermieter Bundesmietverhältnisse bewerten. Der USE IT Act (im Januar 2025 unterzeichnet) verlangt eine Überwachung der Nutzung für erfasste Behörden und veranlasst die GSA, nach zwei aufeinanderfolgenden Jahren mit einer Nutzung unter 60 % Flächenreduzierungen vorzunehmen, während das OMB Memorandum M-25-25 (April 2025) zusätzliche Umsetzungsvorgaben macht, einschließlich eines Gestaltungsstandards von 150 Quadratfuß pro Person für neue Büroerwerbe des Bundes. Im Juni 2026 verstärkte die GSA Order OAS 7005.1B interne Ziele mit einem Nutzungsziel von 80 %, was die Einführung von Belegungssensorik und entsprechenden Berichtsabläufen vorantreibt, die sich auch auf betriebliche Praktiken und Leasingangebote im Privatsektor übertragen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für US-Büroimmobilien reicht vom Grundstückserwerb und der Baurechtsschaffung über Entwicklung oder größere Renovierung, Vermietung und laufenden Anlagenbetrieb bis hin zur Umsetzung an den Kapitalmärkten (Refinanzierung, Rekapitalisierung und Verkauf). Entwickler und Eigentümer setzen typischerweise Architekten und Ingenieure ein, um Mieteranforderungen (HVAC, Wellness, digitale Infrastruktur und ESG-Dokumentation) in Grundbau- und Mieterausbau-Leistungsumfänge umzusetzen, während Generalunternehmer und Fachgewerke die sanierungsintensiven Projekte ausführen, die derzeit die Investitionsentscheidungen dominieren. Bau und Inbetriebnahme fließen dann in Vermittlung und Vermietung, Immobilienverwaltung und Facility-Betrieb ein, wo gemessene Leistung (Energie, Raumluftqualität und Nutzung) die Mieterbindung und Berichtspflichten unterstützt.

Auch die Marktbedingungen verändern sich hinsichtlich der Frage, wo entlang der Kette Wert entsteht. Da die Baubeginne im Bürosegment 2024 auf etwa 9,8 Millionen Quadratfuß zurückgingen und die Fertigstellungen 2024 bei rund 43,2 Millionen Quadratfuß lagen (im Jahresvergleich deutlich rückläufig), hat sich die Pipeline verkleinert. Die Aktivität konzentriert sich auf Repositionierung, selektive Class-A-Aufwertungen und Umnutzungen veralteter Bestände. Diese Veränderung erhöht die Rolle von Kapitalgebern und Restrukturierungsspezialisten, da die Bürowerte in den letzten Jahren erheblich gesunken sind, und steigert zugleich die Abhängigkeit von erstklassigen Generalunternehmern für komplexe Arbeiten an belegten Gebäuden, einschließlich Unternehmen wie Turner Construction, Bechtel, Kiewit, Whiting-Turner und STO Building Group. Auf der Nachfrageseite verstärken der Flächenabbau der Nutzer und kürzere Vertragslaufzeiten von Maklern geführte Flexibilitätslösungen und eigenbetriebene Turnkey-Suiten und stärken damit die Verbindung zwischen Flächenprodukt und Cashflow-Stabilität.

Wettbewerbslandschaft

Der US-Büroimmobilienmarkt ist mäßig konzentriert, mit einer Mischung aus nationalen REITs, regionalen Entwicklern und Private-Equity-Fonds, die durch Ausstattungsverbesserungen und Nachhaltigkeitsnachweise um Mieter konkurrieren. Große börsennotierte Vermieter wie BXP, SL Green und Vornado dominieren die wichtigsten Küstenmärkte, während regional fokussierte Betreiber in schnell wachsenden Sun-Belt-Städten Vorteile behalten. Die Differenzierung hängt weniger von der Ausgangsmiete ab und mehr von der Mietererfahrung – von Smart-Building-Technologien bis hin zu Hospitality-Dienstleistungen, die Mitarbeiter wieder an den Arbeitsplatz locken.

Eine klare „Flight-to-Quality”-Strategie prägt Portfoliomaßnahmen: BXPs Emission ungesicherter Schuldverschreibungen über 850 Millionen USD finanziert Core-Akquisitionen, während Veräußerungen auf nicht zum Kernportfolio gehörende Vorstadtobjekte abzielen. Blackstones vollständig in bar abgewickelter Kauf von ROIC im Wert von 4 Milliarden USD veranschaulicht das institutionelle Interesse an der Umpositionierung von Stadtrandobjekten zu gemischt genutzten Komplexen. Unterdessen gehen Anbieter flexibler Arbeitsflächen Partnerschaften mit Eigentümern ein, um schlüsselfertige Etagen zu betreiben, und ermöglichen es Vermietern, die Agilitätsanforderungen der Mieter zu erfüllen, ohne langfristige Mietverträge zu kannibalisieren.

Technologie ist nun ein entscheidendes Wettbewerbsfeld. Sensoren, die Luftqualität, Schreibtischbelegung und Energieverbrauch überwachen, liefern datengesteuerte Optimierung und ESG-Reporting und verschaffen technologisch fortschrittlichen Gebäuden einen Marketingvorteil. Nachhaltigkeitssanierungen beeinflussen auch Refinanzierungskonditionen; Office Properties Income Trust verhandelte Schuldverschreibungen über 340 Millionen USD teilweise durch den Nachweis seines Grüne-Gebäude-Fahrplans neu. Da Kapital in erstklassige, zukunftssichere Objekte fließt, stehen schwächere Eigentümer veralteter Bestände vor strategischen Weichenstellungen – entweder kapitalintensive Modernisierungen durchführen oder mit Abschlägen verkaufen – und verstärken damit eine zweigeteilte Wettbewerbsstruktur auf dem gesamten US-Büroimmobilienmarkt.

Marktführer im US-Büroimmobilienbereich

BXP, Inc.

SL Green Realty Corp.

Brookfield Properties

Vornado Realty Trust

Kilroy Realty Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das Set an Marktchancen wird von zwei beobachtbaren Verschiebungen geprägt: strengere Standards hinsichtlich der Gebäudeleistung und ein deutlicherer Vorstoß in Richtung Nutzung und Effizienz bei großen Portfolios. Bundesmaßnahmen bieten kurzfristig Struktur und Transparenz. Der USE IT Act (unterzeichnet Januar 2025) und OMB M-25-25 (April 2025) verpflichten Behörden zur Überwachung der Nutzung und führen einen Gestaltungsstandard von 150 Quadratfuß pro Person für neue Büroerwerbe des Bundes ein; die GSA Order OAS 7005.1B (Juni 2026) fügt ein internes Nutzungsziel von 80 % hinzu. Zusammen erweitern diese Maßnahmen die Nachfrage nach Gebäudesystemen und Betriebsmodellen, die die tatsächliche Nutzung dokumentieren können, einschließlich Belegungssensorik, Zugangskontroll-Analysen und Berichterstattung auf Anlagenebene. Das schafft einen klareren Weg für Vermieter und Dienstleister, konforme, messbare Büroumgebungen für Regierungs- und regierungsnahe Nutzer zu bündeln.

Eine zweite Chance ergibt sich aus der wachsenden Leistungslücke zwischen erstklassigen und sekundären Immobilien, zusammen mit einer schrumpfenden Neubaupipeline. Branchendaten deuten auf eine Stabilisierung der landesweiten Leerstandsquote Anfang 2026 hin, während erstklassige Teilmärkte weiterhin am oberen Ende der Mieten gehandelt werden, einschließlich Midtown Manhattan mit sehr niedrigem Leerstand bei Spitzenimmobilien (2,9 %) und über 4 Millionen Quadratfuß Vermietung im ersten Quartal 2026 bei Mieten über 100 USD pro Quadratfuß. Gleichzeitig verändern der Bauabschwung und die Bestandsreduzierung durch Umnutzung und Umwandlung das Wettbewerbsangebot. Dieses Umfeld begünstigt Eigentümer mit gut gelegenen Grade-A-Gebäuden und jene, die gezielte Aufwertungen (HVAC, Wellness und Digitales) im Einklang mit der Flucht der Mieter in Qualität umsetzen können. Bei schwächeren Immobilien ist der Leerstands- und Preisdruck zunehmend mit Repositionierung und alternativen Nutzungen verbunden, die veraltete Bestände aus dem wettbewerbsfähigen Büroinventar entfernen und so klarere Preis- und Vermietungsnarrative für den verbleibenden stabilisierten Bürobestand unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: SL Green gab eine Vereinbarung zur Erweiterung des immersiven SUMMIT-Beobachtungserlebnisses nach Tokio bekannt und dehnt damit die SUMMIT-Plattform über New York hinaus aus. Obwohl es sich nicht um eine klassische Vermietungstransaktion handelt, erweitert dies einen stark sichtbaren Einnahmestrom, der an Flaggschiff-Objekte wie One Vanderbilt gebunden ist, und untermauert den Eigentümer-Betreiber-Ansatz zur Monetarisierung erstklassiger Standorte.

- Juni 2026: BXP berichtete über den Abschluss eines Mietvertrags über 150.000 Quadratfuß mit McDermott Will & Schulte in der 343 Madison Avenue in New York. Der Abschluss unterstreicht die anhaltende Nachfrage nach gut gelegenen, ausstattungsstarken Flächen bei Mietern aus dem Bereich Professional Services und unterstützt die breitere Dynamik der Flucht in Qualität in den führenden CBD-Korridoren.

- Januar 2025: BXP schloss eine 20-jährige Verlängerung und Erweiterung über 246.000 Quadratfuß mit der KnitWell Group am 7 Times Square in New York ab. Das langfristige Engagement unterstreicht den Wert aufgewerteter, verkehrsgünstig gelegener Class-A-Gebäude bei der Bindung großer Mieter und der Stabilisierung von Cashflows angesichts erhöhter Leerstände bei minderwertigen Beständen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt als den jährlichen USD-Wert im Zusammenhang mit fertiggestellten, einkommensgenerierenden Bürogebäuden in den Vereinigten Staaten, die im Jahresverlauf vermietet, neu vermietet oder verkauft werden, basierend auf beobachtbarer Transaktions- und Vermietungsaktivität.

Ausschlüsse des Geltungsbereichs: Die Größenbestimmung schließt Büros im Bau, eigengenutzte Hauptsitze, medizinische Büroflächen oder Life-Science-Büroflächen sowie bereits in Wohnraum umgewandelte Objekte aus.

Übersicht der Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Miete

- Verkauf

- Nach Nutzungsart

- Informationstechnologie (IT & ITES)

- BFSI (Banken, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen)

- Nach Bundesstaaten

- Texas

- Kalifornien

- Florida

- New York

- Illinois

- Übriges US-Gebiet

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Leitplanken des Marktes festzulegen und eine konsistente Nachfrage- und Preisgeschichte aufzubauen, bevor die Modellierung begann. Wir stützten uns auf öffentliche Marktindikatoren, einschließlich des US Bureau of Labor Statistics (bürobezogene Beschäftigung), Bau- und Wirtschaftsreihen des US Census Bureau sowie des Bureau of Economic Analysis für makroökonomische Variablen und Preisdeflatoren, die die Dollar-Reihe über die Jahre vergleichbar halten. Für Impulse zum Immobilienmarkt haben wir auf offene Veröffentlichungen von Gruppen wie Nareit und öffentliche Materialien der Federal Reserve (Zins- und Kreditbedingungen) verwiesen, da Bürowerte und Vermietungsentscheidungen empfindlich auf Finanzierungskosten reagieren.

Um Aktivität in Marktwert zu übersetzen, überprüften wir Unternehmensberichte, ergänzende REIT-Unterlagen, Investorenpräsentationen und seriöse Presseberichte zu offengelegten Vermietungsspannen, Belegungsveränderungen, Kommentaren zu Kapitalisierungssätzen und Preisspannen bei Verkäufen. Wir nutzten außerdem kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Datenbank auf Sendungsebene für Import-Export, jedoch nur dann, wenn Handelsströme für Innenausbau und Renovierung als richtungsweisende Kontrolle nützlich waren. Diese Schreibtischquellen sind beispielhaft, und es wurden auch viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Prüfung von Annahmen, die Schreibtischquellen nicht klar klären können, insbesondere dort, wo Mietkonditionen und effektive Mieten von den ausgewiesenen Mieten abweichen. Wir sprachen mit einer Mischung aus Vermögensverwaltern, Maklern, Beratern auf Nutzerseite und Immobilienbetreibern in großen US-Metropolen, damit unsere Eingaben zu Leerstand, Absorption, Konzessionen und Preisgestaltung tatsächlich das widerspiegelten, was in Transaktionen zu sehen war. Nachbereitungen wurden durchgeführt, wenn Modellergebnisse für ein bestimmtes Jahr außerhalb der üblichen Bandbreiten lagen, was half, die endgültige Dimensionierung zu schärfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 20 % | |

| Mittleres Segment: 40 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 21 % | Manager: 45 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Aktivität des US-Bürobestands anhand von Vermietungs- und Verkaufssignalen rekonstruiert und anschließend anhand von Mietniveaus, typischen Mietvertragsstrukturen und beobachteten Preisbenchmarks in einen jährlichen Marktwert umgewandelt wird. Anschließend bestätigen wir das Ergebnis mit selektiven Bottom-up-Näherungen, etwa durch Stichproben offengelegter REIT-Vermietungsvolumina und Veräußerungen sowie Kanalprüfungen auf Metropolenebene, und passen die Summen an, falls die beiden Sichtweisen zu stark voneinander abweichen.

Zu den wichtigsten als Entscheidungstreiber behandelten Eingaben gehören die Richtung der Nettoabsorption, die Leerstandsentwicklung, die Veränderung der effektiven Miete (einschließlich Konzessionen), die Richtung der Kapitalisierungssätze, der Refinanzierungsdruck durch Zinssätze und das Tempo der Vermietung im Rahmen der Flucht in Qualität in bessere Gebäude. Für die Prognose wurde eine Szenarioanalyse verwendet, damit sich das Modell an unterschiedliche Annahmen zur Normalisierung hybrider Arbeit, zum Wachstum der bürobezogenen Beschäftigung und zum Zeitpunkt der Zinserleichterung anpassen konnte, was auch in Primärgesprächen erörtert wurde. Wo Bottom-up-Offenlegungen fehlten, wurden Lücken mittels Proxy-Kennzahlen aus ähnlichen Immobilienprofilen und durch konservative Interpolation über die Jahre behandelt, statt eine vollständige Aufrollung zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Marktsignalen abgeglichen, sodass offensichtliche Unstimmigkeiten frühzeitig erkannt werden, einschließlich der Frage, ob die modellierte Wertrichtung mit den Narrativen zu Leerstand, Absorption, Mietentwicklung und Transaktionsvolumen für denselben Zeitraum übereinstimmt. Anomalieprüfungen werden in mehreren Schritten durchgeführt, gefolgt von einer internen Überprüfung, bei der Annahmen einem Stresstest unterzogen und zentrale Berechnungen vor der Freigabe erneut durchgeführt werden.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Verschiebungen auftreten, etwa starke Zinsbewegungen, größere Erholungen bei der Vermietung oder plötzliche Transaktionsstillstände. Vor der Auslieferung führen wir einen neuen Durchgang der aktuellsten öffentlichen Veröffentlichungen und jüngsten Primärnotizen durch, damit Kunden eine aktualisierte Sicht statt eines veralteten Momentaufnahmezustands erhalten.

Größe des US-Büroimmobilienmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößenangaben können bei Büroimmobilien weit voneinander abweichen, da Autoren nicht immer denselben Dollarpool zählen und auch der Zeitpunkt der Aktualisierung von Mieten und Preisen unterschiedlich sein kann. In unserer Arbeit ist der Markt an messbare Vermietungs- und Verkaufsaktivität gebunden, was es einfacher macht, die Logik von Jahr zu Jahr zu überprüfen.

Die Hauptlücke ergibt sich daraus, ob eine Studie die Entwicklungspipeline und den Wert eigengenutzter Büroflächen mitzählt. Hier behandelt Mordor Intelligence den Markt als fertiggestellte, einkommensgenerierende Bürogebäude, die an Vermietungs-, Neuvermietungs- oder Verkaufsaktivität gebunden sind, und lässt Flächen im Bau sowie eigengenutzte Hauptsitze außen vor. Unterschiede zeigen sich auch, wenn effektive Mieten nicht um Konzessionen bereinigt werden, wenn Annahmen zu Kapitalisierungssätzen aus einer engen Auswahl von Gateway-Städten übernommen werden oder wenn Währungszeitpunkte und die Behandlung der Inflation über die Zeitreihe nicht konsistent gestaltet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 369,58 Mrd. USD (2025) | |

| Globale Maklerforschung A | 510,00 Mrd. USD (2025) | Die Schätzung scheint einen breiteren Bürowertpool einzubeziehen, der eigengenutzte Objekte und Entwicklungswert umfassen kann, und stützt sich möglicherweise stärker auf eine gutachterähnliche Bestandsbewertung als auf aktivitätsbezogenen Vermietungs- und Verkaufswert für das jeweilige Jahr. |

| Branchendaten-Publisher B | 300,00 Mrd. USD (2025) | Die Zahl stützt sich wahrscheinlich auf eine engere, ausschließlich transaktionsbezogene Perspektive, die vermietungsgetriebenen Wert in schwächeren Verkaufsjahren unterzählen kann, und verwendet möglicherweise nominale Angebotsmieten, ohne konsistent um Konzessionen und effektive Mietveränderungen zu bereinigen. |

Die Spanne zwischen den drei Werten lässt sich am besten dadurch erklären, was gezählt wird und wann Preiseingaben aktualisiert werden, nicht durch geringe Rechenunterschiede. Indem der Geltungsbereich auf fertiggestellte, einkommensgenerierende Büroaktivität verankert und dann mit Vermietungs- und Preissignalen abgeglichen wird, bleibt die Endzahl nachvollziehbar auf Eingaben zurückführbar, die ein Kunde verstehen und nachbilden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Büroimmobilienmarkt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 381,48 Milliarden USD und soll bis 2031 auf 447,86 Milliarden USD anwachsen.

Welche Gebäudeklasse verzeichnet die höchste Nachfrage?

Klasse-A-Gebäude halten 58,56 % des Marktanteils und sollen bis 2031 mit einem CAGR von 3,76 % wachsen, was die anhaltende Verlagerung der Mieter hin zu Qualitätsimmobilien unterstreicht.

Welcher Bundesstaat ist der am schnellsten wachsende Büromarkt?

Texas führt mit einem prognostizierten CAGR von 4,15 % bis 2031, angetrieben durch Unternehmensansiedlungen in Austin, Dallas und Houston.

Wie beeinflussen flexible Mietverträge die Strategien der Vermieter?

42 % der Mieter nutzen mittlerweile flexible Flächen, was Vermieter dazu veranlasst, kürzere Laufzeiten, Erweiterungsrechte und schlüsselfertige Bürosuiten anzubieten, um die Nachfrage zu bedienen.

Welche Rolle spielen Nachhaltigkeitsvorschriften bei der Büronachfrage?

Bundes- und unternehmensweite ESG-Anforderungen beschleunigen grüne Sanierungen und konzentrieren die Nachfrage auf zertifizierte Gebäude, was die Preisgestaltungsmacht für Eigentümer nachhaltiger Objekte stärkt.

Wirken sich hohe Zinsen auf Investitionen hemmend aus?

Das Transaktionsvolumen ging bei engeren Finanzierungsbedingungen zurück, doch gut kapitalisierte REITs und Private-Equity-Fonds erwerben und repositionieren weiterhin hochwertige Objekte während der Marktdislokaltion.

Seite zuletzt aktualisiert am: