Marktgröße und Marktanteil für ultraenergiearme Mikrocontroller

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

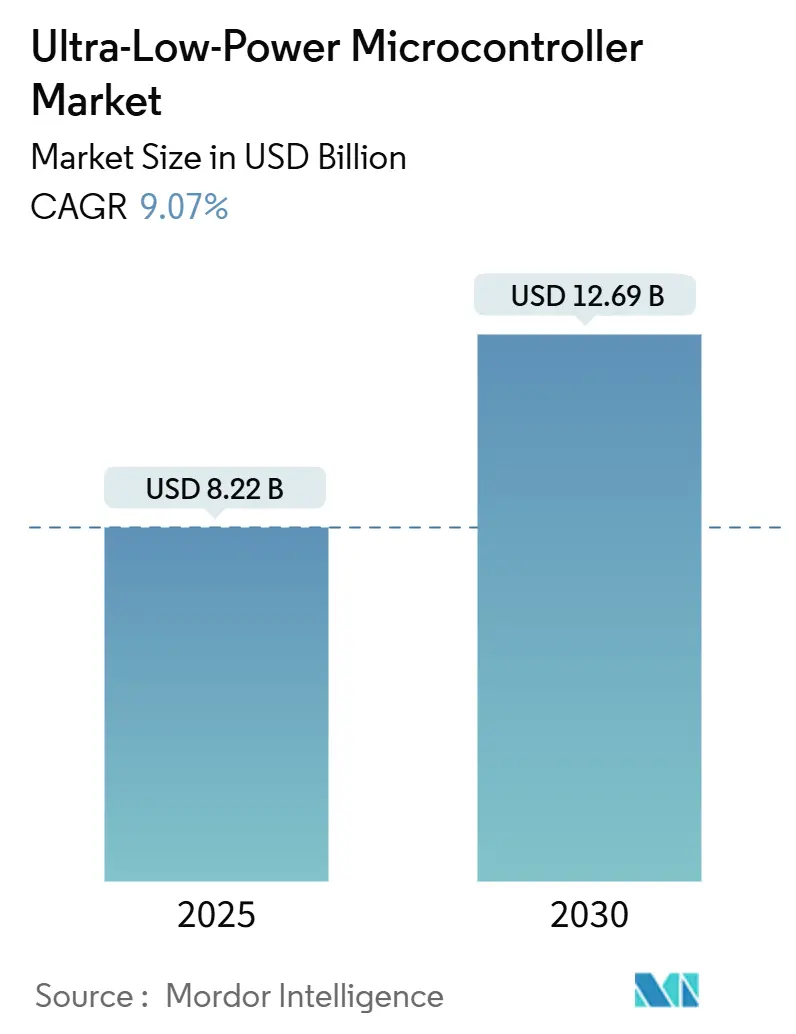

| Marktgröße (2025) | 8.22 Milliarden US-Dollar |

| Marktgröße (2030) | 12.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.07% CAGR |

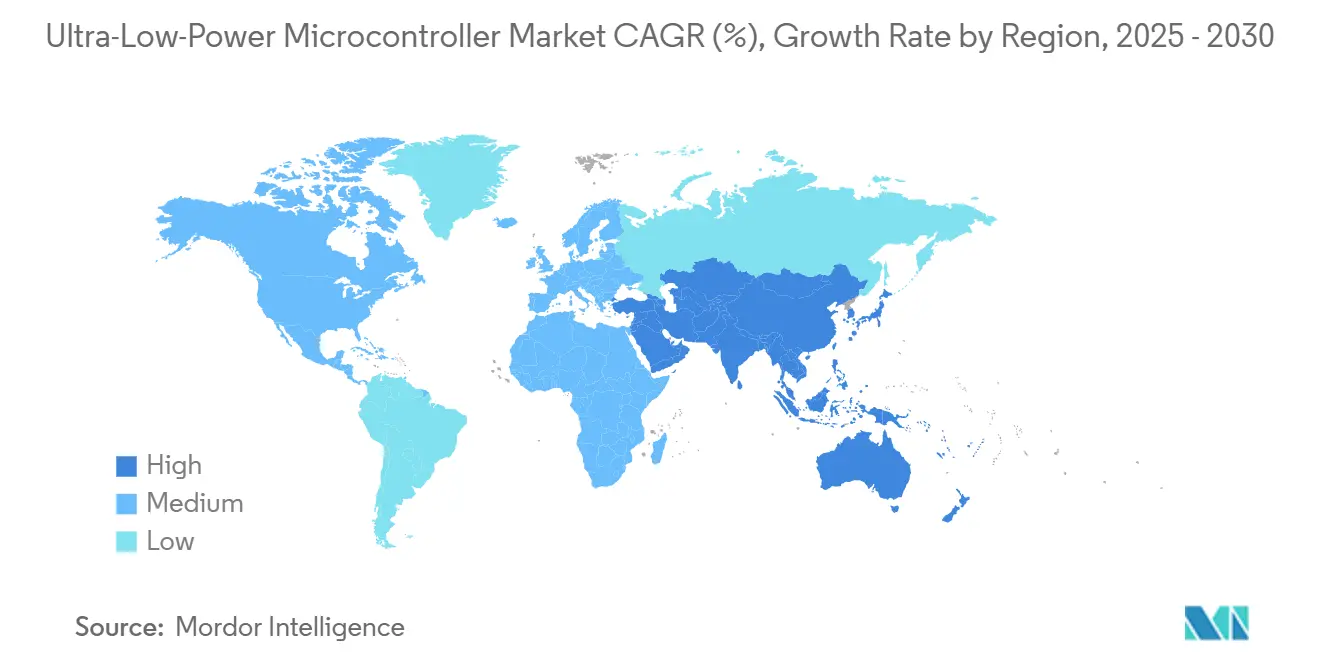

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ultraenergiearme Mikrocontroller von Mordor Intelligence

Die Marktgröße für ultraenergiearme Mikrocontroller wird im Jahr 2025 auf 8,22 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,69 Milliarden USD erreichen, bei einem CAGR von 9,07 % während des Prognosezeitraums (2025–2030).

Der zunehmende Einsatz batteriebetriebener IoT-Knoten, energiegewinnender Architekturen und verschärfte Vorschriften zur Energieeffizienz treiben die Nachfrage nach Geräten mit einer aktiven Leistungsaufnahme von unter 10 µA/MHz weiter an. Nordamerika behauptet seinen Vorteil als früher Marktteilnehmer durch den Ausbau intelligenter Stromnetze und ausgereifte regulatorische Rahmenbedingungen, während die Fertigungskapazitäten im asiatisch-pazifischen Raum die Akzeptanz in den Bereichen Verbraucher, Industrie und Medizin beschleunigen. Der Fokus der Erstausrüster hat sich von bloßen Reduzierungen des Schlafstromverbrauchs hin zu ganzheitlichen Energiebudgets verschoben, die End-to-End-Erfassung, -Verarbeitung und -Konnektivität abdecken, was einen Designwettbewerb hin zu Unterschwellenwert-Silizium, integrierten KI-Engines und dynamischen Leistungsabschaltungsverfahren ausgelöst hat. Die Wettbewerbspositionierung hängt nun davon ab, eine jahrzehntelange Batterielebensdauer nachzuweisen, ohne den für geräteseitiges Lernen und sichere Kommunikation erforderlichen Rechenspielraum zu opfern.

Wichtigste Erkenntnisse des Berichts

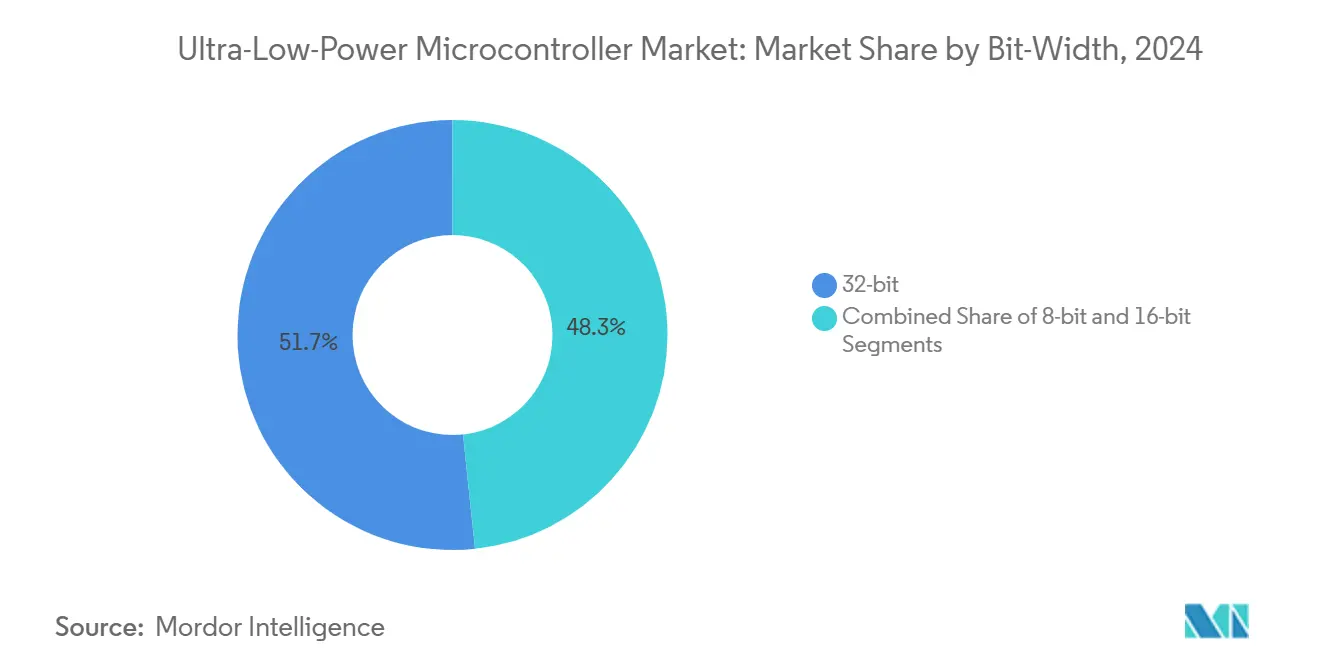

- Nach Bitbreite erfassten 32-Bit-Architekturen im Jahr 2024 einen Umsatzanteil von 51,67 % und werden voraussichtlich bis 2030 mit einem CAGR von 9,71 % wachsen.

- Nach Peripheriegerätetyp entfielen auf analogzentrierte Mikrocontroller 59,78 % des Umsatzes im Jahr 2024, während für digitalzentrierte Varianten ein CAGR von 10,67 % bis 2030 prognostiziert wird.

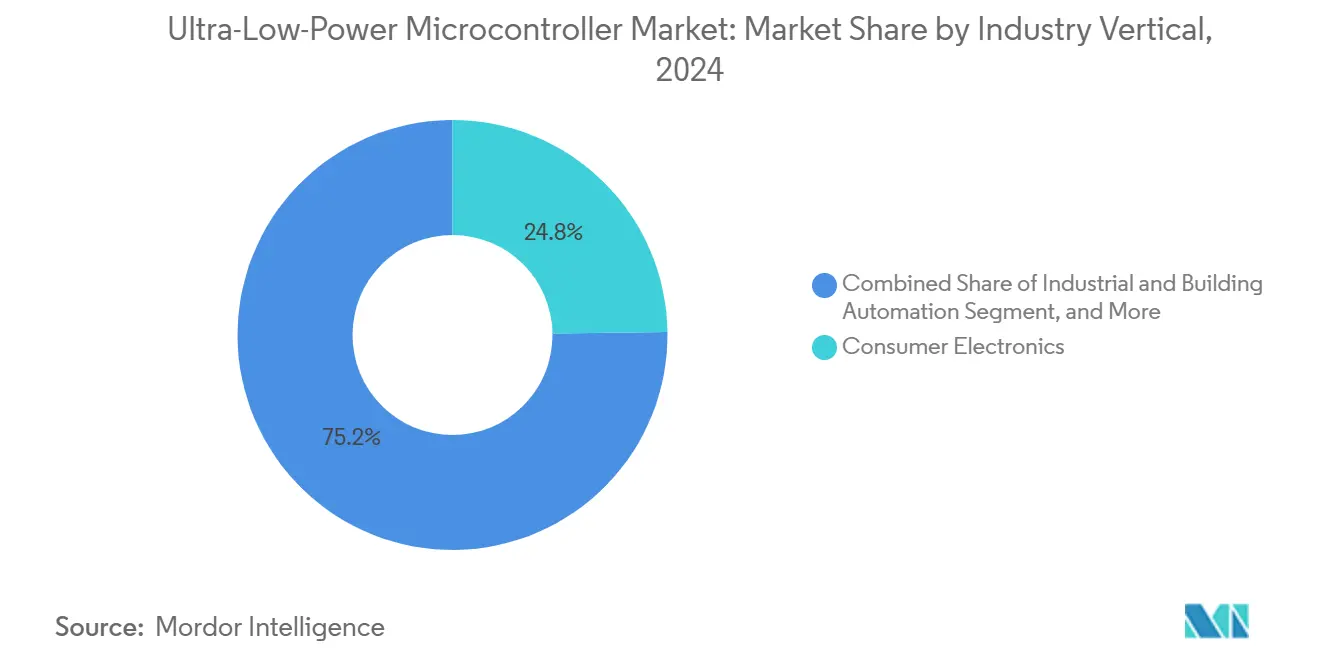

- Nach Branchenvertikale dominierte die Unterhaltungselektronik mit einem Anteil von 24,78 % im Jahr 2024; für Gesundheitswesen und Medizingeräte wird der schnellste CAGR von 9,29 % über den Prognosezeitraum erwartet.

- Nach Anwendung hielten intelligente Heimsteuerungen 23,86 % des Gesamtmarktes im Jahr 2024, während tragbare und implantierbare Medizingeräte bis 2030 einen CAGR von 9,33 % verzeichnen dürften.

- Nach Geographie führte Nordamerika mit einem Marktanteil von 33,76 % im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 mit einem CAGR von 10,24 % wachsen wird.

Globale Markttrends und Erkenntnisse für ultraenergiearme Mikrocontroller

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum batteriebetriebener IoT-Endpunkte und Wearables | +2.8% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion intelligenter Zähler und intelligenter Heimlösungen | +2.1% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Industrielle IoT-Sensoren mit Bedarf an energiegewinnenden ultraenergiearmen Mikrocontrollern | +1.9% | Globale Industriezentren, konzentriert in Deutschland, China und den USA | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für elektronische Geräte | +1.4% | EU-Funkanlagenrichtlinie, US Energy Star, China RoHS | Langfristig (≥ 4 Jahre) |

| On-Chip-KI/ML-Beschleuniger zur Ermöglichung dynamischer Leistungsabschaltung | +1.2% | Global, mit früher Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unterschwellenwert-RISC-V-Kerne für Implantate und medizinische Pflaster | +0.8% | Nordamerika, EU-Märkte mit regulatorischer Zulassung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum batteriebetriebener IoT-Endpunkte und Wearables

Wearables und Sensorknoten werden heute in Milliardenstückzahlen ausgeliefert, wobei jedes Gerät erwartet wird, mehrere Erfassungs- und Drahtlosarbeitslasten für mehr als eine Woche auf Knopfzellen zu betreiben. Ambiq's Apollo-SOC verzeichnet einen aktiven Stromverbrauch von 6 µA/MHz, sodass Smartwatches biometrische Daten wochenlang statt tagelang streamen können. [1]Ambiq Micro, "Apollo ultraenergiearme Mikrocontroller," ambiq.com Mit zunehmender Skalierung der Einsätze kombinieren Gerätehersteller photovoltaische, thermoelektrische und kinetische Energiegewinner unter überwachenden Energieverwaltungseinheiten, die nur wenige Nanoampere verbrauchen und so wartungsfreie Betriebszeiten zu einem Kaufstandard machen. Erstausrüster im asiatisch-pazifischen Raum führen bei der Kostendisziplin, während nordamerikanische Marken ihre Datenblätter auf Always-on-Sprach- und Bildverarbeitungsfunktionen ausrichten. Der daraus resultierende Bedarf an recheneffizienten Befehlen intensiviert den Einsatz benutzerdefinierter DSP-Blöcke und feinkörniger Taktdomänen, um jeden Mikrowatt einzusparen.

Expansion intelligenter Zähler und intelligenter Heimlösungen

Versorgungsunternehmen in Europa und Nordamerika schreiben Betriebszeiten von 15 Jahren mit Schlafströmen unter 1 µA vor, was LoRaWAN-fähige Zähler antreibt, die rauen Außenklimata standhalten und gleichzeitig firmware-aktualisierbar bleiben. [2]Silicon Labs, "LoRaWAN Drahtloslösungen," silabs.com Die Nachfrage im Wohnbereich verlagert sich hin zu sprachgesteuerten Hubs und gestengesteuerten Reglern, die eine Leerlaufleistung unter 30 µW benötigen, aber in Inferenzmodi mit mehreren hundert MHz wechseln können. Anbieter differenzieren sich durch eine Vielzahl von Tiefschlafzuständen, integrierte Sicherheits-IP und modulare HF-Frontends, die Designzyklen um Wochen verkürzen. Kostensenkungsfahrpläne hängen vom Wechsel zu 55-nm-FD-SOI ab, obwohl die Kapazitäten der Halbleiterfertiger weiterhin knapp sind.

Industrielle IoT-Sensoren mit Bedarf an Energiegewinnung

Fabriken rüsten Knoten für rotierende Anlagen nach, die mit ≥ 10 kHz abtasten; Algorithmen müssen lokal ausgeführt werden, um Latenz- und Bandbreitenkosten zu vermeiden. Ultraenergiearme Mikrocontroller mit 128-Bit-DSPs und adaptiver Abtast-Firmware senken den mittleren Stromverbrauch auf unter 20 µA, sodass Vibrationssensoren vollständig aus piezoelektrischen Energiegewinnern gespeist werden können. [3]Zhang L. et al., "Energiegewinnung für industrielle IoT-Sensoren," IEEE Sensors Journal, ieeexplore.ieee.org Deutsche und chinesische Anlagen bevorzugen schlüsselfertige Module, die PMIC, Mikrocontroller und MEMS-Wandler bündeln, was die Stückliste reduziert und gleichzeitig die IEC-Ex-Sicherheitsstandards erfüllt. Da der Nutzen der vorausschauenden Wartung den ROI belegt, erzielen Lieferanten trotz des allgemeinen Chippreisrückgangs Premium-Durchschnittsverkaufspreise.

Energieeffizienzvorschriften für elektronische Geräte

Die EU-Funkanlagenrichtlinie und parallele US-Energy-Star-Profile legen nun Obergrenzen für die aktive Leistungsaufnahme fest und verpflichten Marken, Einsparungen bei Audits nachzuweisen. Die Konformität erstreckt sich über den Bereitschaftsbetrieb hinaus auf die Recheneffizienz, sodass Erstausrüster eine dynamische Spannungs-/Frequenzskalierung einsetzen, die an Echtzeit-Arbeitslastmonitore gekoppelt ist. Zertifizierungskosten und Vorlaufzeiten fördern die Auswahl von Silizium, das unter SESIP Level 3 oder höher vorqualifiziert ist. Langfristig planen asiatische Regulierungsbehörden harmonisierte Ökodesign-Gesetze, was den adressierbaren Markt für Kerne der nächsten Generation mit ultraniedriger Leistungsaufnahme erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Designkomplexität und höhere Kosten für nicht wiederkehrende Entwicklungsaufwendungen | -1.8% | Global, mit besonderer Auswirkung auf kleinere Erstausrüster | Kurzfristig (≤ 2 Jahre) |

| Preisverfall infolge intensiven Wettbewerbs unter Anbietern | -1.5% | Global, mit dem asiatisch-pazifischen Raum als preissensibelstem Markt | Mittelfristig (2–4 Jahre) |

| Begrenzte Rechen-/Speicherkapazität schränkt High-End-Anwendungen ein | -1.2% | Global, mit Auswirkungen auf KI/ML-Edge-Anwendungen | Mittelfristig (2–4 Jahre) |

| Fragile Versorgung mit leckstromarmen FD-SOI- und anderen Spezialknoten | -0.9% | Global, konzentriert in fortgeschrittenen Halbleiterfertigungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Designkomplexität und höhere Kosten für nicht wiederkehrende Entwicklungsaufwendungen

Das Erreichen des Unterschwellenwertbetriebs unter 0,5 V erfordert eine rigorose PVT-Charakterisierung, erweiterte ESD-Strukturen und eine ausgefeilte Leistungsdomänenisolierung, was Maskensätze und Verifikationsstunden verteuert. Kleine Erstausrüster ohne Analogkompetenz stehen vor Millionen-Dollar-Hürden vor dem ersten Silizium und werden dadurch zu vorgefertigten Modulen trotz höherer Stückpreise gedrängt. Die Firmware muss Schlaf-Wach-Latenzen unter 3 µs orchestrieren, was RTOS-Abstimmungszyklen hinzufügt, die Projektzeitpläne verlängern. Werkzeuglieferanten bündeln nun Energieprofilierungsinstrumentierung, doch steile Lernkurven bleiben bestehen.

Preisverfall infolge intensiven Wettbewerbs unter Anbietern

Chinesische Neueinsteiger liefern vergleichbare 32-Bit-Geräte zu 20–30 % niedrigeren Durchschnittsverkaufspreisen, was etablierte Marktführer dazu zwingt, Bluetooth Low Energy oder Sensor-Hubs zur Differenzierung zu bündeln. Die angekündigten Wafer-Preiserhöhungen von TSMC um 10–20 % bei 28-nm- und Spezialknoten komprimieren die Margen weiter. Anbieter begegnen dem mit langfristigen Lieferverträgen und Ökosystem-Bindungen, aber Kunden in den Märkten für Haushaltsgeräte und Beleuchtung bleiben preisgetrieben, was das volumengewichtete Umsatzwachstum trotz Stückzahlexpansion dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bitbreite: 32-Bit-Architekturen treiben Edge-Intelligenz voran

Die 32-Bit-Klasse verzeichnete im Jahr 2024 einen Marktanteil von 51,67 % am Markt für ultraenergiearme Mikrocontroller, und die Marktgröße für ultraenergiearme Mikrocontroller in dieser Gruppe wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 9,71 % wachsen. Die Nachfrage resultiert aus KI-Inferenz-, Gleitkommaberechnungs- und sicheren Boot-Anforderungen, die 8-Bit- und 16-Bit-Kerne nicht erfüllen können. ARM Cortex-M0+, Cortex-M23 und ein wachsendes RISC-V-IP-Angebot senken die aktive Leistungsaufnahme auf unter 80 µA/MHz, während die Tool-Chain-Parität mit leistungsstärkeren Mikrocontrollern erhalten bleibt. Die Wiederverwendung von Software zwischen Cloud und Edge senkt die Entwicklungskosten und stärkt den 32-Bit-Schwung. Unterdessen bleiben 8-Bit-Geräte in kostenempfindlichen Einzelfunktionssensoren unverzichtbar, bei denen die Codegröße selten 4 KB überschreitet. Neue einmalig programmierbare Flash-Optionen verkleinern die Chipfläche und ermöglichen es 8-Bit, für intelligente Beleuchtung, Spielzeug und einfache Zähler relevant zu bleiben, auch wenn 16-Bit-Stückzahlen abnehmen.

Das Architekturrennen dreht sich nun um integrierte KI-Beschleuniger, die 0,5–1 TOPS/W liefern, und positioniert 32-Bit fest an der Spitze des Marktes für ultraenergiearme Mikrocontroller. Hybride Rechenpipelines lagern MAC-intensive Schichten aus, sodass Kerntakte während der Inferenz auf unter 10 MHz abgesenkt werden können, was die Batterielebensdauer verlängert. Anbieter nutzen auch bitbreitenagnostische Designabläufe, um ausgereifte Peripherie-IP von Legacy-Knoten zu portieren, was das Risiko bei der Migration zu FD-SOI senkt. Kunden-Roadmaps spezifizieren zunehmend flashlose 32-Bit-Mikrocontroller, die Code aus externem FRAM streamen, und tauschen marginalen Bereitschaftsstrom gegen Stücklisteneinsparungen und Over-the-Air-Feldaktualisierbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Peripheriegerätetyp: Analogzentrierte Lösungen behaupten ihre Dominanz

Analogreiche Mikrocontroller trugen 59,78 % des Umsatzes im Jahr 2024 bei, was die Prämie für integrierte ADCs, PGAs und Sensorbias-Generatoren widerspiegelt, die für die rauscharme Datenerfassung entscheidend sind. Diese Bauteile reduzieren die Stücklistenanzahl durch den Ersatz externer Verstärker, verbessern die Signalintegrität und senken den gesamten Ruhestrom auf Mikroampere-Niveau. Die präzise Biosignalerfassung für EKG-, SpO₂- und EEG-Überwachung basiert auf Offsetspannungen unter 1 µV und Eingangsvorspannungen im Pikoampere-Bereich – Vorteile, die durch diskrete Frontends unter engen Leistungsbudgets schwer zu replizieren sind.

Digitalzentrierte Geräte, obwohl heute kleiner im Mix, wachsen am schnellsten mit einem CAGR von 10,67 %, da Edge-KI-, protokollintensive und Secure-Element-Anwendungen skalieren. Hier liegt der Mehrwert der Mikrocontroller in integrierten Beschleunigern: Krypto-Engines, Sprach-DSPs und neuronale Kerne treiben paketierte Arbeitslasten an und bevorzugen hochdichte Logik gegenüber analoger Präzision. Roadmaps zeigen auf konvergierte Architekturen, bei denen Designer On-Die-Analog in der Maskenoptionsphase konfigurieren können, um einen einzigen Basis-Die auf mehrere SKUs für Verbraucher-, Industrie- und Medizin-SKUs zuzuschneiden. Diese Vielseitigkeit unterstützt Anbieterstrategien, die darauf abzielen, das Bestandsrisiko gegen die explodierende Anwendungsvielfalt im Markt für ultraenergiearme Mikrocontroller abzuwägen.

Nach Branchenvertikale: Gesundheitswesen überholt Konsumgüter

Die Unterhaltungselektronik machte 24,78 % des Umsatzes im Jahr 2024 aus, dank Wearables, Hearables und intelligenten Heimhubs, die Always-on-Erfassung erfordern. Dennoch wird das Segment Gesundheitswesen und Medizingeräte voraussichtlich den schnellsten CAGR von 9,29 % verzeichnen, da Regulierungsbehörden Langzeit-Implantationsmonitore und Biosensoren im Pflasterformat genehmigen, die einen durchschnittlichen Strom von <10 µA für eine mehrjährige Lebensdauer benötigen. Kontinuierliche Glukosemonitore, Herzrhythmusmanagement und geschlossene Medikamentenabgabepumpen lenken die Beschaffung auf Mikrocontroller, die nach IEC 60601 zertifiziert sind.

Industrie- und Gebäudeautomation halten stabile CAGRs im mittleren einstelligen Bereich, da vorausschauende Wartung und belegungsgesteuerte Klimasteuerung eine unternehmensweite ROI-Sichtbarkeit erreichen. Die Automobilakzeptanz beschleunigt sich mit ADAS-Bereitschaftsmodulen, TPMS und schlüssellosen Zugangssystemen, die Temperaturextreme von −40 °C bis +125 °C aushalten müssen, was Lieferanten dazu veranlasst, FD-SOI-Geräte nach AEC-Q100 Klasse 0 zu qualifizieren. Smart-City- und Versorgungsunternehmensprojekte, obwohl heute umsatzmäßig kleiner, katalysieren Volumenbestellungen aufgrund von 15–20-jährigen Batteriemandaten und LoRa/NB-IoT-Backhaul-Anforderungen, was das mittelfristige Wachstum für den Markt für ultraenergiearme Mikrocontroller aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizingeräte führen zukünftiges Aufwärtspotenzial an

Intelligente Heimsteuerungen hielten im Jahr 2024 einen Anteil von 23,86 %, gestützt durch sprachgesteuerte Beleuchtung, HLK- und Sicherheitsknoten, die rund um die Uhr Cloud-Dienste abfragen. Tragbare und implantierbare Medizingeräte werden jedoch alle Segmente mit einem CAGR von 9,33 % übertreffen, was demografische Verschiebungen und Erstattungsmodelle widerspiegelt, die kontinuierliche Patientendaten begünstigen. Die Marktgröße für ultraenergiearme Mikrocontroller in diesen medizinischen Anwendungen wird bis 2030 voraussichtlich 3 Milliarden USD überschreiten, angetrieben durch Unterschwellenwert-RISC-V-Kerne, die eine Always-on-EKG-Klassifizierung bei einer durchschnittlichen Leistungsaufnahme von <20 µW ermöglichen.

Wearables migrieren von Fitness- zu medizinischen Metriken wie Blutdruck- und Schlafapnoe-Erkennung, was die Anforderungen an Sensorfusion und Edge-basierte ML-Inferenz erhöht. Drahtlose Sensorknoten bilden das Rückgrat von Industrie 4.0 und bündeln Vibrations- und Temperaturdaten in verschlüsselte Pakete für die Gateway-seitige Vorverarbeitung. Intelligente Zählereinheiten setzen ultraenergiearme Mikrocontroller mit Einzelzyklus-Multiplikation und AES-128-Engines ein, um eine sichere Abrechnung für Wasser-, Gas- und Stromnetze weltweit zu ermöglichen. Industrielle Edge-Controller integrieren neue TSN-fähige Ethernet-MACs, um deterministische Steuerungsschleifen unter einer Millisekunde zu erfüllen und gleichzeitig 1-mA/MHz-Ziele einzuhalten, die die Wärmeabgabe im Gehäuse begrenzen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 33,76 % des globalen Umsatzes, gestützt durch ausgereifte Infrastruktur für intelligente Stromnetze, FDA-zugelassene medizinische Wearables und ein etabliertes Ökosystem für Designdienstleistungen. US-Versorgungsunternehmen schließen mehrjährige Verträge ab, die eine 15-jährige Batterielebensdauer vorschreiben, was die Nachfrage nach integrierten Energieverwaltungseinheiten und authentifizierten Drahtlos-Stacks stärkt. Kanadas Bauvorschriften für Wohngebäude mit Netto-Null-Energiebilanz und Mexikos Expansion in der Automobilfertigung fügen inkrementelles Volumen für regionale Lieferanten hinzu.

Der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 10,24 % verzeichnen, angetrieben durch Chinas industrielle IoT-Investitionen, die bis 2030 voraussichtlich 150 Milliarden USD erreichen werden. Staatliche Anreize beschleunigen inländische Mikrocontroller-Designhäuser, doch globale Akteure dominieren weiterhin das Premium-Unterschwellenwert-Silizium. Japan und Südkorea führen bei der Miniaturisierung von Unterhaltungselektronik und setzen Flip-Chip-WLCSP-Gehäuse mit einer Größe von nur 1,8 × 1,8 mm für Ohrhörer und intelligente Ringe ein. Indiens Smart-Cities-Mission setzt stadtweite LoRaWAN-basierte Umweltmonitore ein und setzt auf kostengünstige Lösungen des Marktes für ultraenergiearme Mikrocontroller zur Reduzierung des Wartungsaufwands. Australiens Bergbauautomatisierung erfordert robuste Bauteile, die −40 °C aushalten und eine hohe ESD-Immunität aufweisen, was Nischen-, aber profitable Möglichkeiten bietet.

Europa betont Nachhaltigkeit durch die Funkanlagenrichtlinie und Kreislaufwirtschaftsmaßnahmen, was Erstausrüster dazu veranlasst, den Energieverbrauch sorgfältig zu benchmarken. Deutschlands Industrie-4.0-Leuchtturmfabriken spezifizieren energiegewinnende Sensorkits mit einem Fünf-Jahres-Return-on-Investment. Der britische Rollout intelligenter Zähler generiert weiterhin Volumenbestellungen für 32-Bit-Mikrocontroller mit zellulärem NB-IoT-Fallback. Frankreich und die Niederlande treiben die integrierte Gebäudeautomation voran und legen Wert auf SESIP-Level-3-Cybersicherheit zur Einhaltung der DSGVO. Osteuropäische EMS-Anbieter ziehen Verlagerungsprojekte an und sichern sich neue Designgewinne für leckstromarme FD-SOI-Geräte.

Wettbewerbslandschaft

Der Markt für ultraenergiearme Mikrocontroller bleibt mäßig fragmentiert; die fünf führenden Anbieter machten zusammen etwa 55 % des Umsatzes im Jahr 2024 aus, was ausreichend Raum für Nischeninnovatoren lässt. Texas Instruments, STMicroelectronics und Microchip Technology nutzen umfangreiche Analogkataloge und breite Entwicklungstools-Ökosysteme und bündeln Bluetooth Low Energy, Sub-1-GHz- und LP-WLAN-Konnektivität in Einzelgehäuse-Angeboten, die das Platinendesign vereinfachen. Ambiq Micro und Nordic Semiconductor differenzieren sich durch extreme aktive Energieeffizienz bzw. protokolloptimierte Funkstacks und erzielen Premium-Durchschnittsverkaufspreise in Wearables und Asset-Tracking.

Strategische Aktivitäten konzentrieren sich auf die vertikale Softwareintegration: Nordic liefert schlüsselfertige Referenzanwendungen von Fitness-Tracking bis hin zu medizinischer Pflaster-Firmware und reduziert so den Entwicklungsaufwand der Kunden. STMicroelectronics hat seine Patentbestände rund um die Unterschwellenwert-Spannungssteuerung erweitert und schützt so seine FD-SOI-Roadmap vor Kommodifizierungsbedrohungen. Anbieter schließen auch Halbleiterfertigungs-Allianzen ab, um FD-SOI- und 22ULL-Wafer-Zuteilungen zu sichern und das Versorgungsrisiko zu mindern, das durch die angespannte Kapazität im Jahr 2024 aufgezeigt wurde.

Die Fusions- und Übernahmedynamik zielt auf komplementäre IP-Blöcke ab – Microchips gemutmaßtes Interesse an Atmosic könnte energiegewinnende PMICs mit seinem PIC-Portfolio kombinieren. Unterdessen unterbieten chinesische Lieferanten die Preise in Commodity-8-Bit-Segmenten, was den Rückgang der Durchschnittsverkaufspreise beschleunigt, aber die Akzeptanz auf Einstiegsniveau verbreitert. Die Ökosystembindung über cloud-verknüpfte integrierte Entwicklungsumgebungen und Over-the-Air-Serviceplattformen wird zu einem defensiven Burggraben, da die Hardwaremargen im gesamten Markt für ultraenergiearme Mikrocontroller enger werden.

Marktführer der Branche für ultraenergiearme Mikrocontroller

Texas Instruments Incorporated

Silicon Laboratories Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nordic Semiconductor stellte den nPM2100 PMIC vor, der die Lebensdauer von Primärzellen durch einen Ruhestrom von 100 nA und Unterstützung für Energiegewinnung aus mehreren Quellen auf über 15 Jahre verlängert.

- Dezember 2024: STMicroelectronics veröffentlichte die STM32WBA5-Serie mit Bluetooth Low Energy 5.4 und SESIP-Level-3-Zertifizierung für ultraenergiearme Smart-Home-Knoten.

- November 2024: Ambiq Micro ging eine Partnerschaft mit Marken für intelligente Ringe und OTC-Hörgeräte ein und integrierte Apollo-Mikrocontroller für wochenlange biometrische Überwachung.

- Oktober 2024: Silicon Labs stellte BG29-Mikrocontroller vor, die 24-Bit-Σ-Δ-ADCs und 2,6 × 2,8 mm WLCSPs für medizinische Sensoren unter 10 µA bieten.

Berichtsumfang des globalen Marktes für ultraenergiearme Mikrocontroller

| 8-Bit |

| 16-Bit |

| 32-Bit |

| Analogzentriert |

| Digitalzentriert |

| Unterhaltungselektronik |

| Industrie- und Gebäudeautomation |

| Automobil und Transport |

| Gesundheitswesen und Medizingeräte |

| Smart Cities und Versorgungsunternehmen |

| Luft- und Raumfahrt sowie Verteidigung |

| Wearables und Hearables |

| Drahtlose Sensorknoten |

| Intelligente Zähler |

| Tragbare und implantierbare Medizingeräte |

| Intelligente Heimsteuerungen |

| Industrielle Edge-Controller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bitbreite | 8-Bit | ||

| 16-Bit | |||

| 32-Bit | |||

| Nach Peripheriegerätetyp | Analogzentriert | ||

| Digitalzentriert | |||

| Nach Branchenvertikale | Unterhaltungselektronik | ||

| Industrie- und Gebäudeautomation | |||

| Automobil und Transport | |||

| Gesundheitswesen und Medizingeräte | |||

| Smart Cities und Versorgungsunternehmen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Anwendung | Wearables und Hearables | ||

| Drahtlose Sensorknoten | |||

| Intelligente Zähler | |||

| Tragbare und implantierbare Medizingeräte | |||

| Intelligente Heimsteuerungen | |||

| Industrielle Edge-Controller | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ultraenergiearme Mikrocontroller im Jahr 2025?

Er beläuft sich auf 8,22 Milliarden USD und wird voraussichtlich bis 2030 12,69 Milliarden USD erreichen, mit einem CAGR von 9,07 %.

Welche Region wächst am schnellsten bei ultraenergiearmen Mikrocontrollern?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 10,24 %, angetrieben durch Chinas expandierendes industrielles IoT und die Produktion von Unterhaltungselektronik.

Welche Bitbreiten-Architektur dominiert die Auslieferungen?

32-Bit-Kerne halten einen Marktanteil von 51,67 % und treiben den höchsten CAGR von 9,71 % aufgrund von Edge-KI- und Sicherheitsanforderungen an.

Warum sind Medizingeräte für die zukünftige Nachfrage wichtig?

Tragbare und implantierbare Medizingeräte erfordern eine mehrjährige Batterielebensdauer, was die Akzeptanz von Unterschwellenwert-Mikrocontrollern fördert und einen vertikalen CAGR von 9,29 % antreibt.

Welcher technologische Trend prägt die nächste Generation ultraenergiearmer Mikrocontroller?

Die Integration von KI/ML-Beschleunigern zusammen mit energiegewinnenden Energieverwaltungseinheiten ermöglicht Inferenz bei <1 mW und maximiert die Batterielebensdauer.

Wie beeinflusst der Preisdruck die Anbieter?

Zunehmender chinesischer Wettbewerb und steigende Wafer-Kosten komprimieren die Durchschnittsverkaufspreise und zwingen etablierte Akteure dazu, Konnektivität, Sicherheit und Software-Ökosysteme zur Differenzierung zu bündeln.

Seite zuletzt aktualisiert am: