Marktgröße und Marktanteil des Marktes für digitale Signalprozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

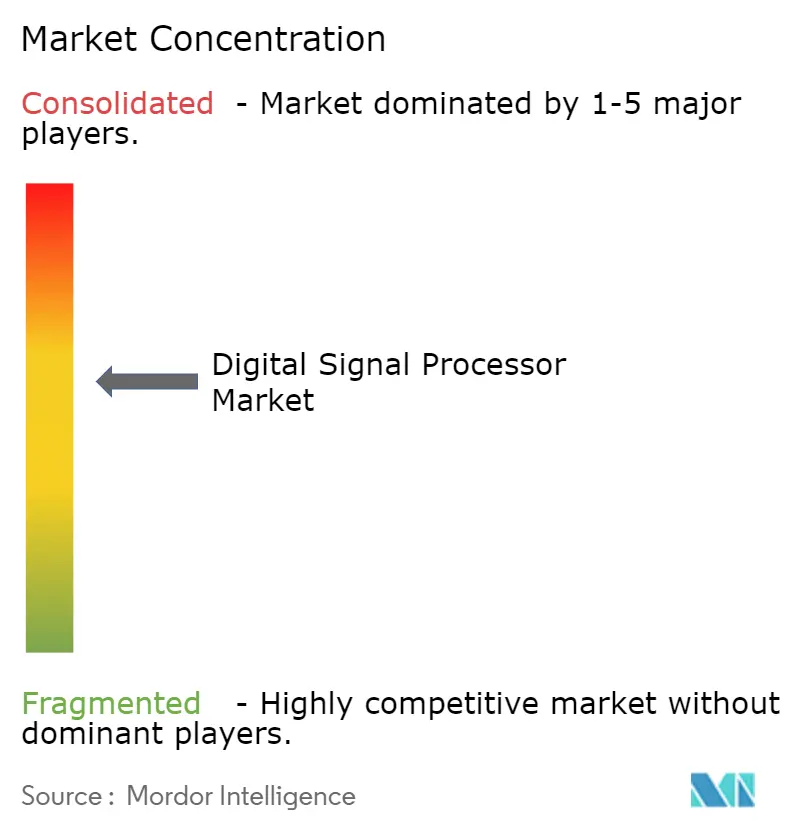

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Signalprozessoren von Mordor Intelligence

Der Markt für digitale Signalprozessoren wird voraussichtlich von USD 2,69 Milliarden im Jahr 2025 auf USD 2,77 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,10 % über den Zeitraum 2026–2031 USD 3,23 Milliarden erreichen. Diese gleichmäßige Gesamtzahl verbirgt eine tiefgreifende architektonische Verschiebung von eigenständigen Chips hin zu hochintegrierten System-on-Chip (SoC)-Lösungen, die DSP, CPU und neuronale Engines für Edge-Workloads der künstlichen Intelligenz vereinen. Halbleiteranbieter priorisieren energieeffiziente Mehrkerndesigns, hybride numerische Formate und Software-Ökosysteme, die die Entwicklungszyklen verkürzen. 5G-Open-RAN-Einführungen, die Nachfrage nach Fahrerassistenzsystemen im Automobilbereich, aufkommende Cloud-native Funkzugangsnetze sowie Upgrades der maschinellen Bildverarbeitung in der Fabrikhalle erhalten das Mengenwachstum aufrecht, auch wenn sich die Stückpreise moderieren. Unterdessen hält die Lieferkettenvolatilität bei Prozessknoten unter 7 nm die Lieferzeiten schwankend, was Plattformen, die schnell zwischen reifen und fortschrittlichen Knoten migrieren können, einen Mehrwert verleiht.

Wichtigste Erkenntnisse des Berichts

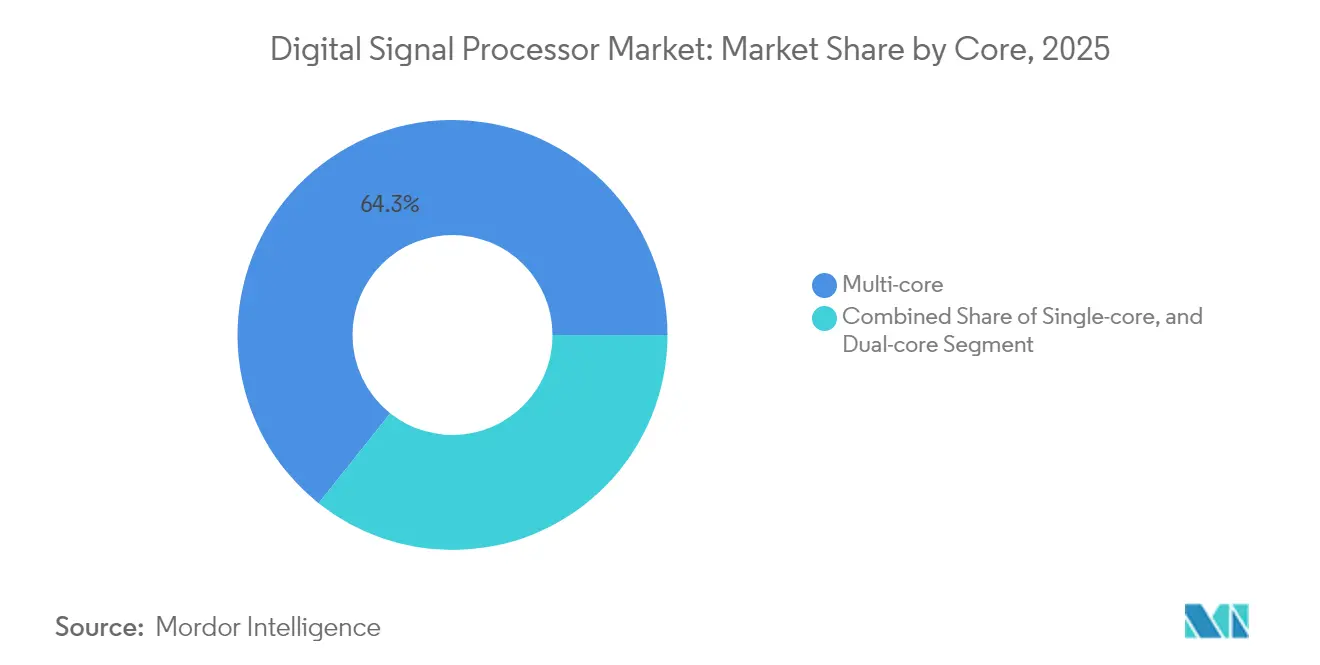

- Nach Kerntyp führten Mehrkerngeräte mit einem Marktanteil von 64,30 % im Markt für digitale Signalprozessoren im Jahr 2025; das Segment wird bis 2031 mit einer CAGR von 3,64 % wachsen.

- Nach Produkttyp erfassten anwendungsspezifische DSPs 47,60 % der Marktgröße des Marktes für digitale Signalprozessoren im Jahr 2025, während eingebettete DSP-IP-Kerne voraussichtlich mit einer CAGR von 4,02 % bis 2031 wachsen werden.

- Nach Architektur entfielen SIMD-Designs auf 51,85 % der Marktgröße des Marktes für digitale Signalprozessoren im Jahr 2025; VLIW-Kerne verzeichnen die schnellste CAGR von 4,21 % bis 2031.

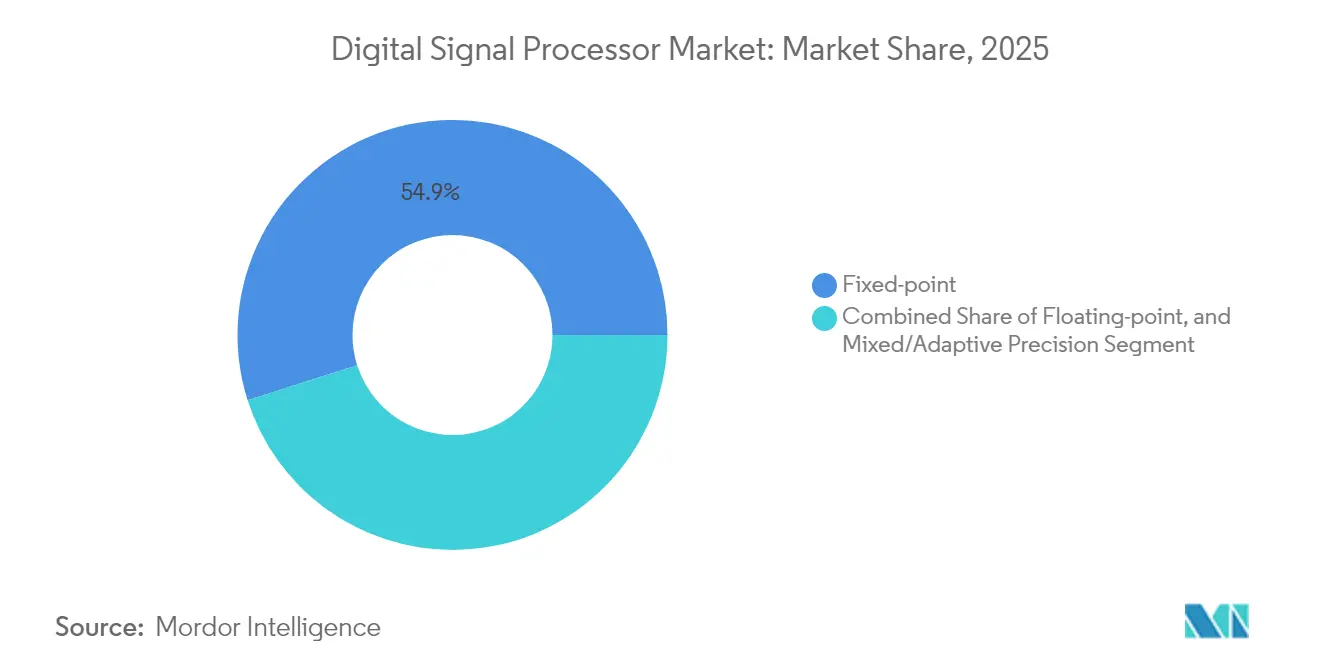

- Nach numerischem Format hielten Festkommaprozessoren 54,90 % der Einnahmen im Jahr 2025; Gleitkommaeinheiten verzeichnen eine CAGR von 4,62 %.

- Nach Endbenutzerbranche behielt die Kommunikation einen Umsatzanteil von 39,65 % an der Marktgröße des Marktes für digitale Signalprozessoren im Jahr 2025, während Automobilanwendungen mit einer CAGR von 5,29 % zunehmen.

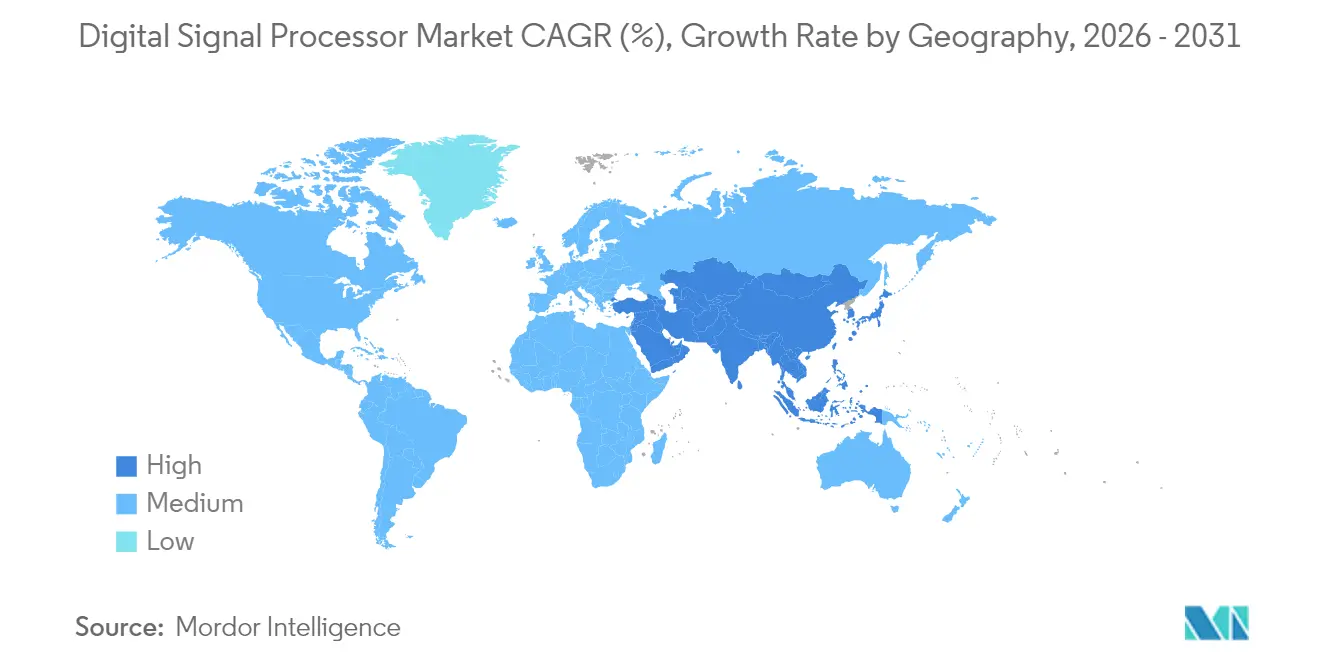

- Nach Geografie dominierte Asien-Pazifik mit 48,20 % der Einnahmen im Jahr 2025 und ist auf dem Weg zu einer CAGR von 3,74 % bis 2031.

- Texas Instruments, Analog Devices, Qualcomm, Intel und NXP verfügten im Jahr 2025 gemeinsam über einen Anteil von 64,20 % am weltweiten Umsatz.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Signalprozessoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Einführung von 5G Open RAN | +0.8% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Migration von ADAS auf DSP-zentrierte SoCs | +0.7% | Weltweit, stark in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Audio- und Sprachverarbeitung in Hearables | +0.5% | Nordamerika, Europa, städtisches Asien | Kurzfristig (≤ 2 Jahre) |

| Einführung von softwaredefinierten Radargeräten | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Edge-maschinelles Sehen für Qualität 4.0 | +0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Cloud-nativen RAN-Basisbandlösungen | +0.6% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung von 5G-Open-RAN-Einführungen in Asien

Open-RAN-Architekturen trennen Hardware- und Softwarefunktionen und ersetzen proprietäre Basisbandkarten durch programmierbare DSP-Plattformen, die per Software neu ausgerichtet werden können. Betreiber in China, Japan und Südkorea nutzen diese offenen Stacks, um die Abhängigkeit von einzelnen Anbietern zu reduzieren und Feature-Updates zu beschleunigen. Testbeds, die NVIDIA ARC GPUs mit hochleistungsfähigen DSP-Kernen kombinieren, haben unter Multi-User-Lasten eine Downlink-Rate von über 500 Mbit/s überschritten.[1]Davide Villa et al., „Ein offenes, programmierbares 5G O-RAN Testbed mit mehreren Anbietern”, Northeastern University, northeastern.edu Dieser Leistungsnachweis löst eine Beschaffungswelle für Mehrkern-Gleitkomma-fähige digitale Signalprozessoren aus, die Strahlformung, Kanalschätzung und Fronthaul-Komprimierung in Echtzeit ausführen. Der daraus resultierende Pull-Through-Effekt steigert die Aufträge sowohl für Merchant-Silicon als auch für lizenzierbare DSP-IPs in Asien-Pazifik und bei sekundären Einführungen in Nordamerika.

Migration von ADAS-Tier-1-Designs vom Mikrocontroller zu DSP-zentrierten SoCs im Automobilbereich

Da die Anzahl der Kameras, Radar- und LiDAR-Systeme pro Fahrzeug steigt, fehlt Mikrocontrollern der Durchsatz für die Echtzeit-Sensorfusion. Tier-1-Zulieferer wechseln daher zu heterogenen SoCs, die Mehrkern-DSP-Engines mit KI-Beschleunigern kombinieren. AMDs Zynq UltraScale+ XA MPSoC zeigt, wie ein eng gekoppeltes DSP-Gefüge Radar-Chirps verarbeitet, während benachbarte KI-Engines Objekte klassifizieren – alles innerhalb eines einzigen sicherheitszertifizierten Gehäuses.[2]Advanced Micro Devices, „Erweiterte Fahrerassistenzsysteme (ADAS)”, amd.com Die Automobilzulieferkette in Europa und Ostasien sichert sich Design-Wins bis 2027, was ein zweistelliges Stückzahlwachstum verankert, auch wenn die durchschnittlichen Verkaufspreise sinken.

KI-gestützte Audio- und Sprachverarbeitung in Hearables und Smart Speakern

Wearables verbinden heute klassische Audio-DSP-Funktionen – Rauschunterdrückung, Echokompensation – mit On-Device-KI, die das Frequenzprofil personalisiert und gesprochene Absichten erkennt. Spezialkerne müssen sowohl Festkomma-FIR-Pipelines als auch neuronale Netzwerkinferenz innerhalb von Milliwatt-Budgets ausführen. Im Jahr 2025 angekündigte Edge-KI-Audio-Chips integrieren On-Chip-SRAM, um DRAM-Zugriffe zu reduzieren und zweistellige Gewinne bei der Akkulaufzeit zu erzielen.[3]EE Times Europe Redaktion, „Die Zukunft der Audio-Chips mit KI neu definieren”, eetimes.eu Stückzahlen bei Ohrhörern und Sprachassistenten sichern einen attraktiven Long-Tail-Einnahmestrom für mittelständische DSP-Anbieter.

Einführung softwaredefinierten Radars in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Hauptauftragnehmer im Verteidigungsbereich re-architekturieren Radarplattformen, sodass Einsatzmodi von der Wetterbeobachtung bis hin zu elektronischen Unterstützungsmaßnahmen auf gemeinsamen, reprogrammierbaren DSP-Engines laufen. AMDs Versal AI Edge integriert DSP, KI und programmierbare Logik, um Pulskomprimierungs- oder Zielverfolgungskerne zwischen Einsätzen neu zu konfigurieren. Längere Programmlaufzeiten und die Nachfrage nach schnellen Feld-Upgrades stützen einen stetigen Ersatzmarkt für hochwertige Gleitkomma-DSPs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität bei fortschrittlichen Knotenpunkt-Gießereien | –0.6% | Weltweit, konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Abwägungen zwischen Festkomma und Gleitkomma bei batteriebetriebenen Geräten | –0.4% | Weltweit | Mittelfristig (2–4 Jahre) |

| Steigende Lizenzgebühren für lizenzierbare Kerne | –0.3% | Weltweit, höher in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen | –0.5% | China, Russland, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei fortschrittlichen Knotenpunkt- (≤ 7 nm) Gießereien

Ein begrenzter Pool an hochmodernen Gießereien in Taiwan und Südkorea ist periodischen geopolitischen und logistischen Störungen ausgesetzt. Wenn die Kapazitäten knapp werden, verlängern sich die Lieferzeiten für digitale Signalprozessoren auf über 40 Wochen, was Designer dazu zwingt, auf reifere Prozesse zurückzugreifen, die weder Leistungs- noch Performanceziele erfüllen. Chiphersteller mit Multi-Gießerei-Strategien und anpassungsfähigen physischen Design-Kits sind besser abgeschirmt als Wettbewerber, die auf Einzelquellen-Partnerschaften angewiesen sind.

Abwägungen zwischen Festkomma- und Gleitkommagenauigkeit bei batteriebetriebenen Geräten

Wearables, Hearables und IoT-Sensoren müssen zwischen energiesparenden Festkommamathematik und der höheren numerischen Genauigkeit von Gleitkomma abwägen. Akademische Arbeiten mit Polynomial-Chaos-Expansions-Modellen quantisieren Rauschen, um Wortlängen optimal zu bemessen, doch die Implementierung verlängert die Verifikationszeitpläne dennoch um Wochen.[4]M. Rao und N. N., „Schätzung von Wortlängen für Festkomma-DSP-Implementierungen”, MDPI Electronics, mdpi.com Da Algorithmen zunehmend KI-zentriert werden, stellen viele OEMs fest, dass sie Mixed-Precision-Pipelines benötigen, was die IP-Auswahl und Tool-Flows verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kerntyp: Mehrkern-Dominanz spiegelt steigende parallele Arbeitslasten wider

Mehrkerngeräte generierten 64,30 % des Umsatzes im Jahr 2025, was einem Anteil von USD 1,73 Milliarden an der Marktgröße des Marktes für digitale Signalprozessoren entspricht, und unterstreichen ihre wesentliche Rolle im 5G-Basisband, im Automobilradar und in der industriellen Bildverarbeitung. Der Markt für digitale Signalprozessoren bevorzugt diese Komponenten, da sich die Parallelität auf Aufgabenebene natürlich auf mehrere homogene Kerne abbilden lässt und eine deterministische Latenz unter Echtzeit-Bedingungen ermöglicht. Texas Instruments' C66x-Familie zeigt, wie acht Festkomma-/Gleitkomma-Kerne ein einheitliches Multicore-Navigator-Gefüge nutzen, um den Kopieraufwand zu eliminieren. Der Konfigurationsspielraum unterstützt Produktlinienvarianten, die von der medizinischen Bildgebung über die Motorsteuerung bis hin zu SATCOM-Terminals reichen.

Einzelkern- und Zweikernoptionen überleben in tief eingebetteten, preissensiblen Endknoten wie Smart-Metern, während heterogene Mehrkern-SoCs, die DSP, CPU und KI-Beschleuniger kombinieren, an Bedeutung gewinnen. Ein anhaltendes CAGR von 3,64 % bis 2031 lässt den Mehrkernanteil des Marktes für digitale Signalprozessoren schneller wachsen als die gesamten Brancheneinnahmen. Mit der Reifung von Open-Source-Toolchains sinken die Programmieraufwände für Mehrkernarchitekturen, was Anbieter-Roadmaps stärkt, die skalierbare kachelbasierte Gefüge, Scratch-Pad-Speicherhierarchien und Inter-Core-Nachrichtenübertragung priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Produkttyp: Anwendungsspezifische Lösungen beschleunigen die Differenzierung

Anwendungsspezifische DSPs erfassten 47,60 % des Umsatzes im Jahr 2025, d. h. USD 1,28 Milliarden der Marktgröße des Marktes für digitale Signalprozessoren, da eng ausgerichtete Befehlssätze und Beschleunigerblöcke eine watteffizienz-hohe Leistung in Smartphones, Basisstationen und Infotainment-Headunits liefern. Ihr Wachstum steht im Einklang mit dem OEM-Bedarf an Stücklisten-Einsparungen und Platinenplatzeinsparungen. Qualcomms Modem-integrierte DSP-Blöcke und Analog Devices' HF-optimierte Kerne veranschaulichen diesen zweckgerichteten Ansatz.

Die schnellste Expansion kommt jedoch von lizenzierbaren eingebetteten DSP-IPs, die in umfassendere SoC-Projekte eingebettet werden. Mit einer CAGR von 4,02 % erhöht dieser Vektor den gesamten adressierbaren Anteil für EDA-Anbieter und Soft-IP-Häuser. Allgemeine diskrete DSPs richten sich jetzt auf Militär-, Luft- und Raumfahrt- sowie Laborinstrumentierungsnischen aus, die lange Produktlebenszyklen schätzen. FPGA-basierte Hybride füllen Anpassungslücken, wo mittlere Stückzahlen eine Rekonfigurierbarkeit ohne ASIC-Risiko erfordern.

Nach Architektur: SIMD bleibt führend, während VLIW beim Wachstum vorne liegt

SIMD-Implementierungen lieferten 51,85 % des Umsatzes im Jahr 2025, was USD 1,39 Milliarden innerhalb des Marktes für digitale Signalprozessoren entspricht. Sie gedeihen bei Workloads wie Strahlformung und Audiofilterung, die eine Anweisung über lange Datenvektoren übertragen. Compiler-Reife, vorhersehbare Latenz und geringe Fläche pro MAC machen SIMD gegenüber neueren Ansätzen attraktiv.

VLIW-Geräte, obwohl in absoluten Zahlen kleiner, beschleunigen sich bei einer CAGR von 4,21 % aufgrund komplexer Mathematik in der Automobilwahrnehmung und in der industriellen Analytik. Synopsys' ARC VPX5 kombiniert VLIW-Steuerung mit SIMD-Datenpfaden und erreicht 512-Bit-Vektoroperationen für Gleitkomma-lineare Algebra. Der Ansatz extrahiert Parallelität auf Befehlsebene ohne den Kontrollfluss-Overhead, dem superskalare CPUs ausgesetzt sind. Aufkommende SIMT- und heterogene Befehlsformate erscheinen in Forschungsprototypen, haben aber noch keine Auswirkungen auf die Umsatzkennzahlen.

Nach numerischem Format: Festkomma-Effizienz bleibt bestehen, Gleitkomma-Genauigkeit steigt

Festkommaprozessoren dominierten 2025 mit einem Anteil von 54,90 %, was ungefähr USD 1,48 Milliarden des Umsatzes im Markt für digitale Signalprozessoren entspricht. Ihre verlustarmen Multiplizierer und schmalen Datenpfade halten Wärmebudgets für Ohrhörer, Tablets und IoT-Gateways im Rahmen. Toolchains automatisieren jetzt die Sättigungsarithmetik und Skalierung und erleichtern so die Entwicklerlasten, die einst einzigartig für die Festkomma-Programmierung waren.

Gleitkomma-SKUs hingegen verzeichnen eine schnellere CAGR von 4,62 %. Die IEEE-754-Konformität eliminiert Überlaufschutzgrenzen und steigert die Produktivität in Matlab-zu-Silizium-Flows für vorausschauende Wartung und medizinischen Ultraschall. Synopsys bestätigt, dass eine optimierte VLIW/SIMD-Fusion einen Einzelgenauigkeitsdurchsatz bei unter 0,5 mW/MFLOP liefern kann. Eine hybride Zukunft zeichnet sich ab, in der adaptive Präzisions-Engines das Format pro Kernel wechseln und es Endprodukten ermöglichen, je nach Anwendungsfall zwischen Energiesparmodus und Genauigkeit umzuschalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endbenutzerbranche: Kommunikation bleibt Kernsegment, Automobilbereich wächst am schnellsten

Kommunikationssysteme verbrauchten 39,65 % der Lieferungen im Jahr 2025, was USD 1,07 Milliarden der Marktgröße des Marktes für digitale Signalprozessoren entspricht. Massive-MIMO-Antennen, Fronthaul-Komprimierung und Open-Interface-Virtual-DU-Stacks sind stark auf multithreaded DSP-Arrays angewiesen, um Sub-Millisekunden-Scheduling-Deadlines einzuhalten. Da Betreiber 5G-Picozellen verdichten und 6G-Terahertz-Tests durchführen, verkürzen sich die Plattform-Aktualisierungszyklen auf Drei-Jahres-Fenster, was die wiederkehrende Silizium-Nachfrage festigt.

Die Automobilumsätze verzeichnen mit einer CAGR von 5,29 % das stärkste Wachstum, da Level-2+-Autonomie zunimmt. Radar- und Kamera-Anbauquoten übersteigen nun acht Sensoren pro Premiumfahrzeug, wobei jeder Daten zu DSP-beschleunigten Fusions-Hubs streamt. Die Branche der digitalen Signalprozessoren spielt hier eine entscheidende Rolle, wobei europäische und japanische OEMs 32-TOPS heterogene SoCs für die Modelljahre 2027 in Auftrag geben. Unterhaltungselektronik, industrielle Automatisierung, Luft- und Raumfahrt sowie das Gesundheitswesen runden die Nachfragekarte ab, wobei jeder Bereich auf unterschiedliche Kombinationen aus Durchsatz, Leistung und Zertifizierung setzt.

Geografische Analyse

Asien-Pazifik generierte 48,20 % der weltweiten Einnahmen im Jahr 2025, knapp unter der Hälfte des globalen Marktes für digitale Signalprozessoren. China allein treibt mehr als ein Viertel der Wafer-Nachfrage an, da seine Telekommunikationsbetreiber ultradichte 5G-Netze aufbauen und Hersteller von Elektrofahrzeugen ihre Fahrzeuge mit Radar- und Infotainment-Prozessoren ausstatten. Südkorea und Japan leisten durch ihre fortschrittlichen Speicher-, Sensor- und Automobilzulieferketten weiteren Auftrieb. Eine CAGR von 3,74 % hält die Region an der Spitze des Wachstumsrankings, und die installierte Gießereikapazität sichert einen Versorgungsvorteil, wenn Allokationen für fortschrittliche Knoten knapper werden.

Nordamerika belegt den zweiten Platz sowohl in Bezug auf Einnahmen als auch auf F&E-Tiefe. Start-ups im Silicon Valley und in Austin ansässige etablierte Unternehmen treiben führende Mehrkernarchitekturen und neuronale DSP-Hybride voran, während US-Verteidigungsprojekte einen stetigen Markt für strahlungsgehärtete Gleitkommakomponenten garantieren. Bundesanreize im Rahmen des CHIPS and Science Act katalysieren inländische Gießerei-Erweiterungen, die bis 2027 in Betrieb genommen werden sollen und die Knotenknappheit für lokale DSP-Häuser verringern versprechen.

Europa vervollständigt das Trio mit einer robusten Nachfrage von deutschen und französischen Automobilherstellern sowie einer wachsenden Gemeinschaft von Maschinenbildverarbeitungs-Integratoren. Regionale Initiativen wie IPCEI Mikroelektronik unterstützen Pilotlinien für 12-Zoll-Wafer und verringern den Produktionsrückstand gegenüber Asien. Unterdessen leisten Südamerika sowie der Nahe Osten und Afrika einen aufkommenden Nachfolgebeitrag, der weitgehend an Telekommunikationsinfrastruktur-Einführungen und satellitengestützte Breitband-Gateways gebunden ist, die auf hochdurchsatzfähigen DSP-basierten Modems basieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Texas Instruments, Analog Devices, Qualcomm, Intel und NXP – kontrollierten im Jahr 2024 rund 65 % des weltweiten Umsatzes, was auf eine mäßig konzentrierte Struktur hinweist. Texas Instruments und Analog Devices verstärken weiterhin domänenspezifische Portfolios und liefern Referenz-Software sowie analoge Front-Ends, die Automobil- und Industriekunden über jahrzehntelange Lebenszyklen binden. Qualcomm nutzt seine Modem-Expertise, um DSP-Subsysteme in Smartphone-Basisbänder zu integrieren, während Intel Signalverarbeitungskerne in heterogene x86-Plattformen für Telekommunikations-DUs bündelt.

Der Wettbewerb verschärft sich dort, wo KI-Inferenz die klassischen DSP-Grenzen verwischt. Cadence vermarktet lizenzierbare Tensilica-Kerne als einsteckfertige neuronale Beschleuniger und argumentiert, dass Soft-IP die Obsoleszenz in sich schnell weiterentwickelnden KI-Modellen verhindert. Start-ups wie Retym ziehen Risikokapital an, indem sie auf Ultra-Low-Power-Inferenz am Sensor-Edge abzielen und auf architektonische Innovationen außerhalb der x86/ARM-Hegemonie setzen. Unterscheidungsmerkmale konzentrieren sich heute auf Compiler-Toolchains, Modellkomprimierungsbibliotheken und End-to-End-Sicherheit, nicht auf rohe MAC-Zahlen.

Strategische Partnerschaften erstrecken sich auf optische DSP-Roadmaps – MaxLinear und Marvell haben beide 1,6-Tbit/s-PAM4-Geräte für KI-Rechenzentrumsverbindungen vorgestellt – sowie auf KI-Rechenarchitekturen im Automobilbereich, wo AMDs Versal AI Edge Gen 2 eine führende Position bei der Sensorfusion beansprucht. Anbieter bündeln auch verschlüsselte Over-the-Air-Update-Frameworks, um Firmware-Einnahmen zu sichern. Für Neueinsteiger bestehen Weiße-Flecken-Chancen in gemischten Signal-Sensor-Hubs und der medizinischen Bildgebung – Märkte, die von generalistischen Großkonzernen noch unzureichend bedient werden.

Branchenführer im Bereich digitale Signalprozessoren

Texas Instruments Inc.

Intel Corporation

Analog Devices Inc.

Infineon Technologies AG

NXP Semiconductors NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MaxLinear stellte den Rushmore-DSP vor, ein energiesparendes 1,6-T-PAM4-Gerät, das für KI/ML-optische Verbindungen optimiert ist, auf Samsung CMOS gefertigt wird und unter 25 W pro Modul betrieben wird.

- April 2025: Marvell Technology brachte den ersten 1,6-T-PAM4-DSP für aktive elektrische Kabel auf den Markt und kooperierte dabei mit 3M, Amphenol und Luxshare-Tech, um die Cloud-KI-Bandbreitennachfrage zu erfüllen.

- März 2025: Cadence stellte den Tensilica NeuroEdge 130 KI-Co-Prozessor vor, der mehr als 30 % Flächeneinsparungen und 20 % niedrigeren Energieverbrauch bietet und nahtlos mit NPUs zusammenarbeitet.

- März 2025: Ericsson veröffentlichte die Cat-B ULPI-Fronthaul-Schnittstellenspezifikation und verpflichtete sich, sein gesamtes RAN-Portfolio ab 2024 auf diesen Standard zu migrieren.

- Januar 2025: DSP plc erwarb den britischen Partner Acardia, um das auf Oracle ausgerichtete Infrastrukturangebot zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für digitale Signalprozessoren (DSP) als alle neu hergestellten integrierten Schaltkreise oder lizenzierbaren IP-Cores, deren interne Architektur speziell für die Ausführung von mathematischen Hochgeschwindigkeitsroutinen zur Aufbereitung, Komprimierung oder Analyse von realen Signalen in der Verbraucher-, Industrie-, Automobil-, Telekommunikations- und Verteidigungselektronik entwickelt wurde.

Ausschluss vom Geltungsbereich: Diskrete Grafikprozessoren und Allzweck-CPUs, die lediglich begrenzte DSP-Befehle einbetten, werden nicht mitgezählt.

Überblick über die Segmentierung

- Nach Kerntyp

- Einzelkern

- Zweikern

- Mehrkern

- Nach Produkttyp

- Allgemeine eigenständige DSPs

- Anwendungsspezifische DSPs (ASSP/ASIP)

- Eingebettete DSP-IP-Kerne

- FPGA/SoC-basierte Hybrid-DSPs

- Nach Architektur

- SIMD (Single Instruction Multiple Data)

- VLIW (Very-Long-Instruction-Word)

- SIMT/Vektor-DSPs

- MLIW und neuartige heterogene Designs

- Nach numerischem Format

- Festkomma

- Gleitkomma

- Gemischte/adaptive Präzision

- Nach Endbenutzerbranche

- Kommunikation

- Mobilfunkinfrastruktur (4G/5G, Open-RAN)

- Rechenzentrum und Cloud-Edge

- VoIP und IP-Video

- Automobil

- Fahrerassistenzsysteme und autonomes Fahren

- Fahrzeuginfotainment

- Unterhaltungselektronik

- Smartphones und Tablets

- Hearables/Wearables

- Smart-TVs und Set-Top-Boxen

- Industrie

- Motorsteuerung und Antriebe

- Maschinelles Sehen und Robotik

- Smart Grid und Energie

- Luft- und Raumfahrt sowie Verteidigung

- Radar- und elektronische Kampfführungssysteme

- Satelliten- und Weltraumelektronik

- Gesundheitswesen

- Medizinische Bildgebung

- Patientenüberwachung und Diagnostik

- Kommunikation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Gespräche mit Foundry Account Managern, Tier-1-Elektronikarchitekten für die Automobilbranche, Beschaffungsleitern von Smartphone-ODMs und regionalen Vertriebsleitern in Nordamerika, Europa, China und ASEAN. In diesen Gesprächen werden reale ASP-Bewegungen, Zeitpläne für die Migration von Knotenpunkten und Bestandsschwankungen geklärt und die aus der Schreibtischarbeit gewonnenen Annahmen validiert.

Desk Research

Wir beginnen mit öffentlich zugänglichen Benchmarks, Output-Tabellen der Semiconductor Industry Association, HS-Level-Sendungsdaten der United States International Trade Commission, OECD-Breitband- und 5G-Rollouts und Einreichungen auf EDGAR, ergänzt durch Branchenverbände wie die Japan Electronics and Information Technology Industries Association. Die technischen Erkenntnisse stammen aus IEEE Xplore-Veröffentlichungen über Multi-Core-DSP-Designs. Um die Aufteilung der Unternehmenseinnahmen zu verfeinern, fragen wir D&B Hoovers ab und durchsuchen Pressemitteilungen über Dow Jones Factiva. Diese Liste dient nur zur Veranschaulichung; jede der untersuchten Variablen wird durch viele zusätzliche Quellen ergänzt.

Marktgrößenbestimmung und -prognose

Ein produktions- und handelsgesteuertes Top-Down-Modell konvertiert globale Wafer-Starts in verpackte DSP-Einheiten, wendet regionsspezifische Erträge an und multipliziert sie mit aktuellen ASP-Kurven. Lieferanten-Roll-ups und stichprobenartig ermittelte Vertragspreise bieten eine Bottom-up-Querprüfung, bevor die Gesamtzahlen festgelegt werden. Zu den wichtigsten Eingaben gehören die DSP-Anbauraten für Smartphones, die Anzahl der gebauten 5G-Basisstationen, die ADAS-Steuergeräte-Durchdringung im Automobilbereich, die durchschnittlichen Schrumpfungsfaktoren für die Chipgröße und die Auslastung der Foundrys. Eine multivariate Regression in Verbindung mit einem ARIMA-Overlay projiziert jeden Treiber in die Zukunft, während eine Szenarioanalyse die positiven Auswirkungen von KI-Edge-Workloads testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Abweichungsprüfungen, Absegnung durch Peer-Analysten und ein leitendes Prüfungsgremium. Die Zahlen werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch Ausfälle von Materialfabriken, Änderungen der Richtlinien oder große Designgewinne ausgelöst werden, um sicherzustellen, dass die Kunden immer die neueste geprüfte Ansicht erhalten.

Warum Mordors digitaler Signalprozessor Baseline Commands zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produkttaxonomien wählen, unterschiedliche ASP-Leitern anwenden oder in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die diesen Markt beeinflussen, gehören die Frage, ob Lizenzgebühren für eingebettetes DSP-IP berücksichtigt werden, wie Sprachassistenzgeräte klassifiziert werden und die Aggressivität der in den Prognosen enthaltenen Kostensenkungen bei 3 nm. Durch die Verankerung auf verifizierten Produktionsdaten und die Aktualisierung alle zwölf Monate minimiert Mordor diese Fehlerquellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,69 MRD. USD (2025) | Mordor Intelligence | |

| USD 10,10 B (2024) | Globale Unternehmensberatung A | zählt generische Mikrocontroller mit DSP-Blöcken, ältere ASP-Benchmarks |

| USD 14,99 B (2024) | Fachzeitschrift B | einschließlich Lizenzgebühren aus alten Audiocodecs, unter der Annahme eines konstanten CAGR von 7,5 % ohne Verfall der Knotenpreise |

| USD 19,36 B (2024) | Industrieverband C | Mischung aus verpackten Chips und lizenziertem IP; keine Anpassung der Ausbeute für fortgeschrittene Knotenpunkte |

Zusammengenommen zeigt der Vergleich, dass Mordor eine ausgewogene, transparente Grundlage liefert, die auf messbaren Produktionsrealitäten und wiederholbaren Schritten beruht, wenn Umfang und Preiskürzungen entfernt werden.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das Wachstum im Markt für digitale Signalprozessoren zwischen 2026 und 2031 voran?

Die Nachfrage aus 5G-Open-RAN-Einführungen, dem Bedarf an ADAS-Sensorfusion im Automobilbereich, Cloud-nativen Funkzugangsnetzen sowie Edge-basierten Maschinenbildverarbeitungs-Upgrades sind die primären Kräfte, die den Markt für digitale Signalprozessoren mit einer CAGR von 3,10 % ausweiten.

Wie groß ist der Markt für digitale Signalprozessoren im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Der Markt für digitale Signalprozessoren wird im Jahr 2026 auf USD 2,77 Milliarden bewertet und soll bis 2031 USD 3,23 Milliarden erreichen.

Welche Region führt den Markt für digitale Signalprozessoren derzeit an?

Asien-Pazifik hält 48,20 % des weltweiten Umsatzes und verzeichnet die schnellste regionale CAGR von 3,74 %, was die Region fest an der Spitze des Marktes für digitale Signalprozessoren hält.

Warum sind Mehrkerngeräte im Markt für digitale Signalprozessoren so dominant?

Parallele Workloads in 5G-Basisband, Radar und industriellem maschinellen Sehen lassen sich effizient auf Mehrkernarchitekturen abbilden, was diesen Komponenten 64,30 % des Marktes für digitale Signalprozessoren und eine Wachstumsrate von 3,64 % sichert.

Wie wird die Übernahme von Gleitkommaverarbeitung den Markt für digitale Signalprozessoren beeinflussen?

Steigende KI- und hochpräzise Workloads treiben die Gleitkomma-Lieferungen mit einer CAGR von 4,62 % an und veranlassen Anbieter, Mixed-Precision-Engines hinzuzufügen, die adressierbare Chancen innerhalb des Marktes für digitale Signalprozessoren erweitern.

Wer sind die wichtigsten Akteure im Markt für digitale Signalprozessoren und wie konzentriert ist er?

Texas Instruments, Analog Devices, Qualcomm, Intel und NXP kontrollieren gemeinsam rund 64,20 % des Marktes für digitale Signalprozessoren, was auf eine mäßig konzentrierte Wettbewerbslandschaft hinweist.

Seite zuletzt aktualisiert am: