Hardware-Loop-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hardware-Loop-Marktanalyse von Mordor Intelligence

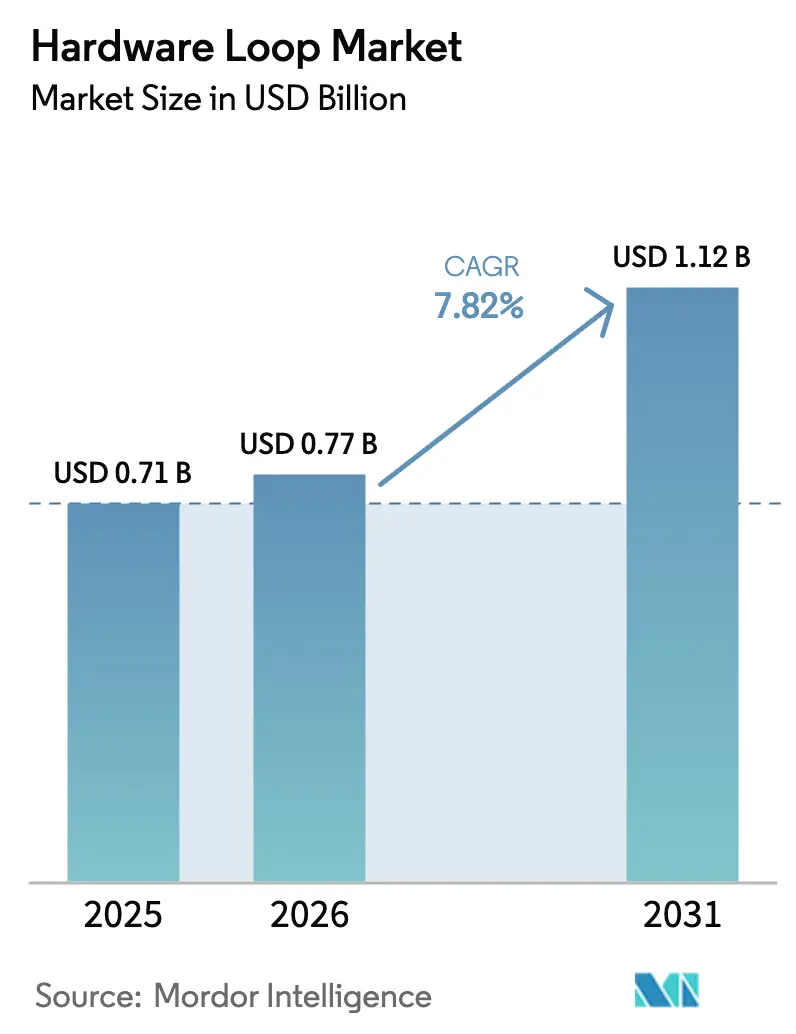

Die Hardware-Loop-Marktgröße wird im Jahr 2026 auf USD 0,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,71 Milliarden, mit Projektionen für 2031 von USD 1,12 Milliarden, was einem Wachstum von 7,82 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus verschärften funktionalen Sicherheitsanforderungen in der Automobilelektronik, dem Übergang zu Leistungsbauelementen mit breiter Bandlücke und dem Bedarf an der Validierung eingebetteter Echtzeitsysteme vor dem physischen Rollout.[1]National Instruments, "Automotive Hardware-in-the-Loop (HIL) Test," ni.com Das Fahrzeug-OEM- und Tier-1-Ökosystem Europas, Asiens Hochskalierung der Fertigung und der OTA-Compliance-Vorstoß Nordamerikas konvergieren, um die Akzeptanz zu verbreitern. Anbieter differenzieren sich durch hochpräzise Solver, cloud-basierte HIL-als-Dienstleistung und Middleware, die bisher isolierte Toolketten miteinander verknüpft. Der Dienstleistungsumsatz übertrifft die Hardware, da Integratoren, Schulungsanbieter und Anbieter verwalteter Tests den Mangel an Ingenieurtalenten ausgleichen. Die Kapitalintensität für MHz-Bereich-FPGA-Prüfstände und die Knappheit an Echtzeit-Prozessorspezialisten dämpfen den Schwung, haben jedoch nutzungsbasierte Modelle und kostengünstige Einstiegspakete katalysiert.

Wichtigste Erkenntnisse des Berichts

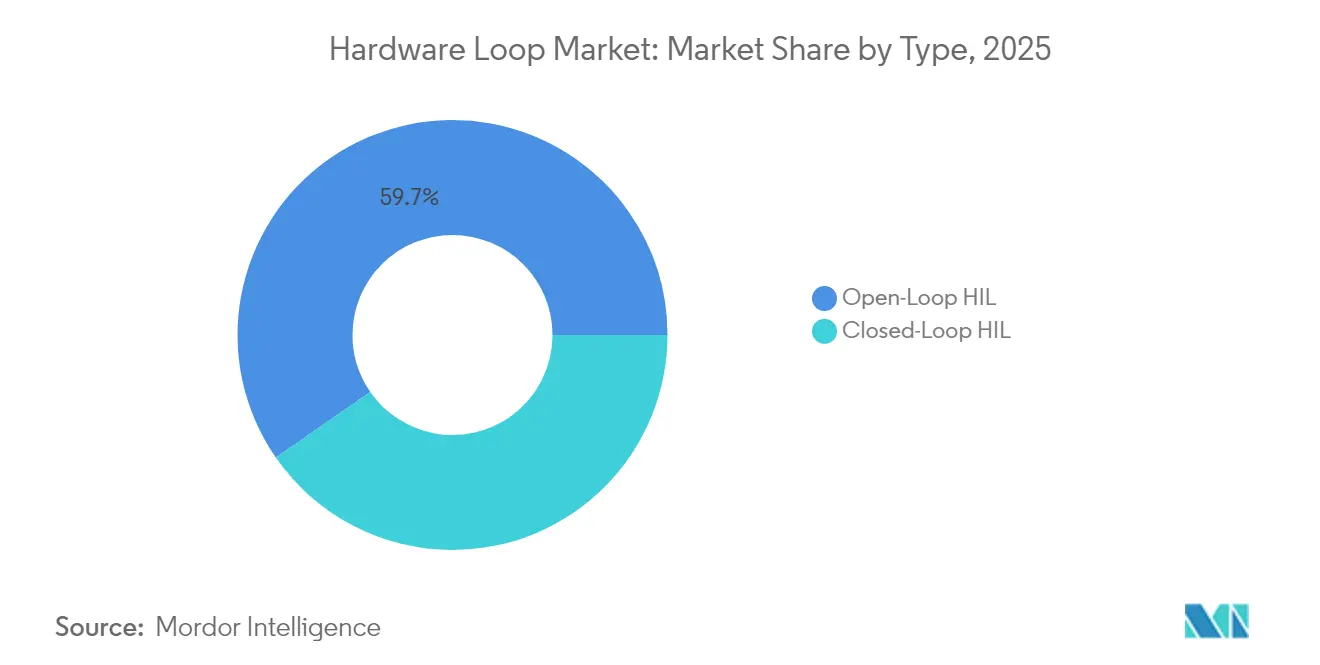

- Nach Typ hielten Open-Loop-Systeme im Jahr 2025 einen Marktanteil von 59,65 % am Hardware-Loop-Markt; Closed-Loop-Lösungen werden voraussichtlich bis 2031 mit einem CAGR von 8,04 % wachsen.

- Nach Komponente dominierte Hardware im Jahr 2025 mit 54,35 % der Hardware-Loop-Marktgröße, während Dienstleistungen mit dem schnellsten CAGR von 9,73 % bis 2031 wachsen.

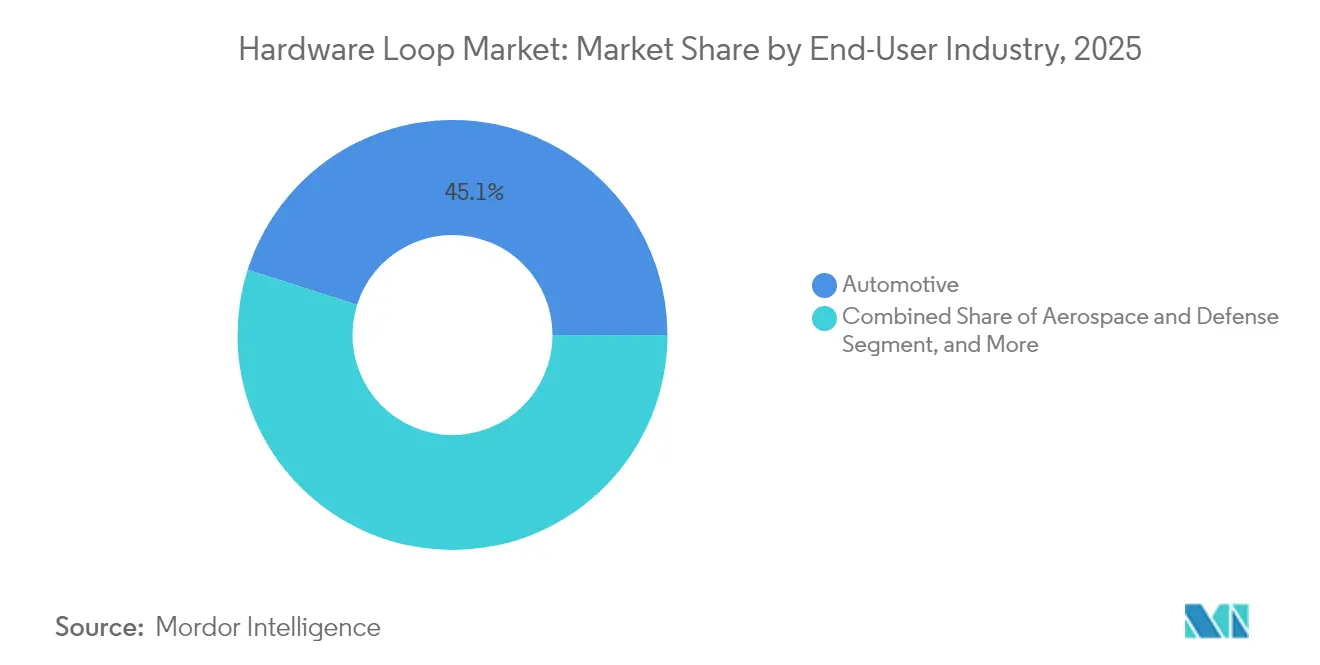

- Nach Endverbraucher führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 45,10 %; der Bereich Energie und Strom wird voraussichtlich bis 2031 jährlich um 9,28 % wachsen.

- Nach Modellkomplexität erfassten Prüfstände mittlerer Wiedergabetreue im Jahr 2025 einen Anteil von 48,25 %; Plattformen hoher Wiedergabetreue verzeichnen mit einem CAGR von 9,44 % bis 2031 das stärkste Wachstum.

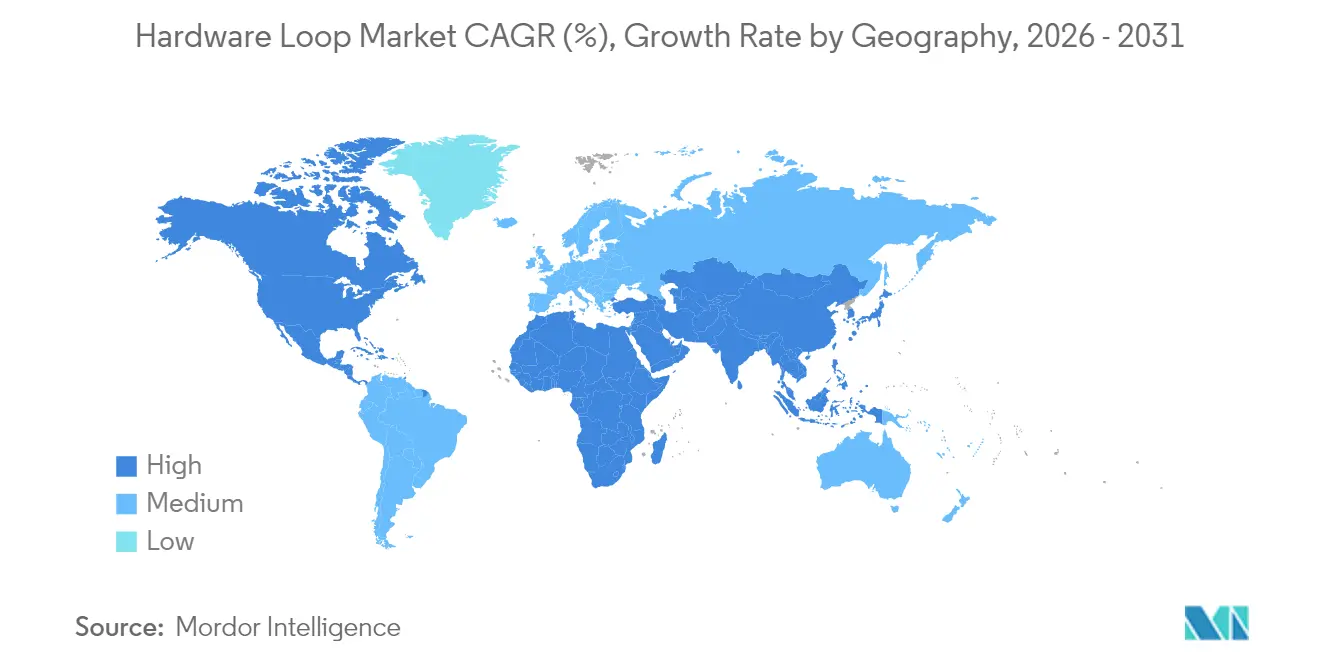

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 31,95 %, gestützt durch strenge Sicherheitsvorschriften und dichte OEM-Cluster.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hardware-Loop-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Validierungsbedarf für Hochvolt-Elektroantriebe in Elektrofahrzeugen | +2.1% | Europa, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der OTA-Software-Update-Compliance-Tests | +1.8% | Nordamerika, wachsend in Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitskritische regulatorische Mandate für ADAS/AD | +1.6% | Asien und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Leistungselektronik-SiC/GaN-Modulen | +1.4% | Global, zunächst Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg digitaler Zwillinge in Industrieanlagen | +1.2% | Nordics und DACH, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Optimierung von Erneuerbare-Energie-Mikronetz-Reglern | +0.9% | Naher Osten, wachsendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Validierungsbedarf für Hochvolt-Elektroantriebe in Elektrofahrzeugen

Premium-Elektrofahrzeugplattformen arbeiten zunehmend mit 800 V, was Legacy-Prüfstände Lichtbogen- und Wärmedurchgeh-Risiken aussetzt. Europäische OEMs setzen daher mehrkanalige HIL-Prüfstände ein, die Batterie-, Wechselrichter- und Motormodelle kombinieren, um Steuergeräte in Echtzeit mit Fehlerinjektion zu belasten. Nanosekunden-genaues Schalten und elektro-thermische Kopplung erfordern FPGA-beschleunigte Solver, eine Fähigkeit, die kleinere Anbieter nun kommerzialisieren, um Marktanteile zu gewinnen. Da sich E-Achsen-, Bordladegerät- und bidirektionale V2G-Funktionen verbreiten, wird der Hardware-Loop-Markt langfristig Volumen von Tier-1-Antriebsspezialisten sichern.

Anstieg der OTA-Software-Update-Compliance-Tests

Nordamerikanische Regulierungsmaßnahmen verpflichten Hersteller nachzuweisen, dass Fernaktualisierungen weder die Sicherheit beeinträchtigen noch Cybersicherheitslücken offenlegen. Valeos cloud-natives HILaaS ermöglicht es Softwareteams, Tausende von Update-Permutationen über virtualisierte Steuergeräte mit deterministischer Latenz zu wiederholen.[2]Valeo, "Valeo Partners with AWS to Transform Software-Defined Vehicle Development," stocktitan.net Dieser gehostete Ansatz reduziert Investitionsausgaben und hilft, den Mangel an FPGA-Programmierern auszugleichen. Europa baut ähnliche Konzepte auf, da sich die UNECE-Typgenehmigung weiterentwickelt, was die Testfallbreite erhöht und wiederkehrende Umsatzströme für Plattformanbieter antreibt.

Sicherheitskritische regulatorische Mandate für ADAS/AD

Die Globale Technische Regelung der Wirtschaftskommission der Vereinten Nationen für Europa zu automatisierten Fahrsystemen verwebt Simulations-, Teststreckenergebnisse und Ergebnisse auf öffentlichen Straßen in einen mehrschichtigen Validierungsrahmen.[3]United Nations Economic Commission for Europe, "Global Technical Regulation on Automated Driving System," unece.org HIL verankert den Rahmen, indem es Ingenieuren ermöglicht, synthetische Sensordaten einzuspeisen, GNSS-Daten zu manipulieren und Grenzfall-Physik zu modellieren, die im Straßenverkehr unsicher wäre. Die Implementierungskosten haben OEMs dazu veranlasst, mit domänenspezifischen Prüfhäusern zu kooperieren, was den Dienstleistungsanteil am Hardware-Loop-Markt vergrößert.

Schnelle Einführung von Leistungselektronik-SiC/GaN-Modulen

SiC-Traktionswechselrichter und GaN-Ladegeräte schalten im MHz-Bereich und überfordern Legacy-CPU-basierte Prüfstände. Anbieter wie Plexim haben 5-ns-Auflösungs-Solver eingeführt, die es Wandler-Startups ermöglichen, Regelkreise zu debuggen, ohne Bauelemente zu beschädigen. Die Nachfrage stammt aus dem Asien-Pazifik-Raum, wo Schnellladegeräte für Unterhaltungselektronik und Solarwechselrichter zuerst ihren Höhepunkt erreichen, bevor sie weltweit skalieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Echtzeit-Prozessortalenten für die HIL-Integration | -1.2% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapitalintensive FPGA-basierte Systeme für das Schalten im MHz-Bereich | -0.9% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken bei der Emulation von Ultrahochspannung (> 1 kV) | -0.7% | Global, mit besonderem Fokus auf Automobil- und Energiesektoren | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität der Anbieter-Toolketten | -0.5% | Global, mit stärkeren Auswirkungen in Multi-Anbieter-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Echtzeit-Prozessortalenten für die HIL-Integration

Vakanzen, die FPGA-Design, deterministisches Betriebssystem-Tuning und Multi-Domain-Modellierung erfordern, übersteigen die Talentpipeline. Anbieter integrieren Drag-and-Drop-GUIs und KI-gestützte automatische Codierung, um Lernkurven zu verflachen, aber komplexe Physikfälle erfordern nach wie vor tiefes Fachwissen. Universitäten kooperieren mit Anbietern, um Kompetenzen aufzubauen, doch die Lücke wird mittelfristig bestehen bleiben, was Projektanläufe verzögert und Verkaufszyklen im Hardware-Loop-Markt verlängert.

Kapitalintensive FPGA-basierte Systeme für das Schalten im MHz-Bereich

High-End-Prüfstände übersteigen USD 0,5 Millionen, sobald Verstärker, Racks und Lizenzen zusammenkommen, was KMU in Schwellenländern abschreckt. Pay-as-you-go-Cloud-Prüfstände erleichtern den Einstieg, aber Sicherheits- und Latenzfragen begrenzen deren Einsatz für Leistungsstufen-Hardware-Kopplungen. Kostensenkungsfahrpläne rund um handelsübliche SoC-FPGAs und modulare Verstärker könnten das Hemmnis in den nächsten zwei Jahren neutralisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Closed-Loop-HIL gewinnt an Dynamik

Open-Loop-Prüfstände kontrollierten im Jahr 2025 59,65 % des Hardware-Loop-Marktes dank ihrer Einfachheit und niedrigeren Einstiegskosten. Sie eignen sich für frühe Software-Plausibilitätsprüfungen, bei denen Rückkopplung nicht erforderlich ist. Closed-Loop-Plattformen sind zwar kleiner, expandieren jedoch mit einem CAGR von 8,04 %, da Projekte im Bereich autonomes Fahren, Luft- und Raumfahrt-Flugsteuerung und Hochfrequenz-Leistungselektronik bidirektionale Dynamik erfordern. Die dem Hardware-Loop-Markt zugeordnete Größe für Closed-Loop-Prüfstände wird voraussichtlich stetig steigen, da die Co-Simulation digitaler Zwillinge nun Anlagenzustandsdaten zurück in das Steuergerät einspeist und so den Realismus erhöht.

Eine breitere Akzeptanz ergibt sich aus der Reife der Toolketten und sinkenden FPGA-Kartenpreisen. Fallstudien zur Validierung des Energieflusses in Hybridfahrzeugen belegten eine Abweichung von ≤ 2 % gegenüber Streckendaten, was OEM-Qualitätsgremien davon überzeugte, von reiner Simulation auf Closed-Loop-Prüfstände umzusteigen. Da zonale Fahrzeugarchitekturen verschiedene Sensoren und Aktoren auf konsolidierte Steuergeräte zusammenführen, ermöglichen Closed-Loop-Prüfstände die gleichzeitige Validierung ganzer Teilnetzwerke und stärken so die funktionalen Sicherheitsdossiers.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungssektor verzeichnet schnelles Wachstum

Hardware – umfassend E/A, Signalaufbereitung und Recheneinheiten – hielt im Jahr 2025 54,35 % des Umsatzes. Hohe Investitionsausgaben für Multi-MHz-Verstärker festigen ihre Führungsposition. Dennoch wachsen Dienstleistungen mit 9,73 %, da Integratoren Prüfstände in DevOps-Pipelines, Cloud-Orchestrierung und Cybersicherheits-Workflows einbinden. Der Mangel an Domäneningenieuren treibt Unternehmen zu schlüsselfertigen HIL-als-Dienstleistung-Angeboten, wie dem von Valeo auf AWS gehosteten Labor, das Regressionsdurchläufe über Nacht auslagert.

Die Schulungsnachfrage steigt, wenn neue Solver eingeführt werden; Anbieter-Akademien bündeln nun Zertifizierungspfade, um das Onboarding zu verkürzen. Verwaltete Wartungsverträge garantieren deterministische Latenz über Software-Upgrades hinweg und wandeln einmalige Lizenzverkäufe in wiederkehrende Umsätze um. Folglich wird die dem Hardware-Loop-Markt zugeordnete Größe für Dienstleistungen das Wachstum physischer Geräte voraussichtlich nach 2027 übertreffen.

Nach Endverbraucherbranche: Energie- und Stromsektor auf dem Vormarsch

Die Automobilindustrie hielt im Jahr 2025 45,10 % des Hardware-Loop-Marktanteils aufgrund der Komplexität von ADAS und Elektrifizierung. Luft- und Raumfahrt sowie Verteidigung folgen mit Fly-by-Wire- und Radar-Validierungsaufgaben. Energie und Strom, obwohl kleiner, beschleunigt sich mit einem CAGR von 9,28 %, da Versorgungsunternehmen Umspannwerke digitalisieren und Mikronetze einführen. Die Intermittenz erneuerbarer Energien zwingt EMS-Algorithmen dazu, Photovoltaik, Wind und Speicher in Echtzeit zu koordinieren; HIL-Prüfstände testen diese Regler unter Netzcode-Eventualitäten, was das Inbetriebnahmerisiko reduziert.

Eine Studie, die durch die Optimierung der Mikronetz-Steuerung nach HIL-Validierung 58 % Sommer- und 50 % Winter-OPEX-Einsparungen nachwies, hat Budgets freigesetzt, um Projekte zu skalieren. In Verbindung mit politischen Anreizen lenkt dieses Ergebnis die Beschaffung hin zu hochpräzisen Prüfständen, die elektromagnetische Transientenmodelle verarbeiten. Die Hardware-Loop-Branche erschließt damit außerhalb der Automobilindustrie ein neues adressierbares Marktpotenzial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modellkomplexität: Hochpräzisionssysteme zeigen starkes Wachstum

Prüfstände mittlerer Wiedergabetreue, die Detail und Kosten ausbalancieren, verwalteten im Jahr 2025 48,25 % des Umsatzes. Sie entschlüsseln systemweite Interaktionen ausreichend für viele eingebettete Ziele. Prüfstände niedriger Wiedergabetreue bleiben für frühe Code-Inbetriebnahme bestehen. Plattformen hoher Wiedergabetreue verzeichnen jedoch den steilsten CAGR von 9,44 %, da SiC/GaN-Wandler, Megawatt-Antriebe und netzbildende Wechselrichter nanosekunden-genaue Transientenerfassung benötigen. Die dem Hardware-Loop-Markt zugeordnete Größe für anlagennahe Prüfstände wird sich daher ausweiten, obwohl CAPEX-Hürden bestehen bleiben.

Anbieter nutzen SoC-FPGAs und Echtzeit-Linux-Patches, um die Stückliste zu komprimieren und gleichzeitig die Solver-Zellanzahl zu erhöhen. Akademisch-industrielle Konsortien entwickeln Prototypen für MW-skalige Motor-Generator-Schnittstellen, die die Phasensynchronisation unter Laststufen innerhalb von 0,1° aufrechterhalten, Netzcode-Schwellenwerte erfüllen und den Wertbeitrag hoher Wiedergabetreue validieren.

Geografische Analyse

Europa behielt im Jahr 2025 31,95 % des globalen Umsatzes, gestützt durch Euro-NCAP-getriebene Sicherheitsverbesserungen, starke Tier-1-Cluster und EU-CCAM-Fahrpläne, die eine robuste Validierung vorschreiben. Nationale Fördermittel finanzieren Pilotlinien, die HIL mit Over-the-Air-Testabläufen integrieren, was Anbietern mit Hauptsitz in Deutschland und Frankreich zugute kommt. Die Hochvolt-Elektrofahrzeugakzeptanz sorgt für eine stetige Nachfrage nach Batterie-Thermik- und Wechselrichter-Prüfständen, während Luft- und Raumfahrt-Hauptauftragnehmer Bestellungen für Flugsteuerungssimulatoren aufgeben.

Nordamerika belegt den zweiten Platz. Bundesfinanzierungen in die Simulation vernetzter Fahrzeuge und strenge OTA-Cybersicherheitsregeln treiben die Prüfstandsauslastung voran. Cloud-Hyperscaler, bereits dominant in der Unternehmens-IT, entwickeln nun gemeinsam Niedriglatenz-Streaming-Protokolle für HIL und verstärken die Tendenz der Region zu dienstleistungsgetriebenem Konsum. Verteidigungshauptauftragnehmer erweitern die Anwendungsfälle auf die Validierung von Hyperschallsystemen und sichern mehrjährige Rahmenverträge, die die Anbietereinnahmen stabilisieren.

Asien-Pazifik verzeichnet den schnellsten CAGR von 8,12 %. Chinas Elektrofahrzeug-Exportboom, Japans Führungsrolle in der Robotik und Südkoreas Halbleitertiefe beleben die Nachfrage. Politische Entscheidungsträger unterstützen grenzüberschreitende AV-Pilotgebiete und verpflichten zu gemeinsamen Sicherheitsvalidierungs-Toolketten. Einheimische Anbieter wachsen schnell mit preisoptimierten FPGA-Karten, doch globale Marken behalten die Führung in Ultrahochpräzisions-Nischen. Aufstrebende südostasiatische Werke, die nach Industrie-4.0-Reife streben, übernehmen Einstiegs-HIL-Pakete mit Cloud-Dashboards, was die Kundenbasis über KMU-Ebenen hinweg erweitert.

Wettbewerbslandschaft

Das Segment ist mäßig konzentriert; dSPACE, National Instruments und MathWorks nehmen starke Positionen in Europa und Nordamerika ein, während OPAL-RT und RTDS in Energiesystem-Nischen hervorstechen. Strategische Allianzen prägen die Differenzierung: Rohde & Schwarz kooperierte mit IPG Automotive, um Radar-HIL in Szenariosimulatoren zu integrieren und so Eintrittsbarrieren zu erhöhen. Anbieter führen Orchestrierungs-Middleware ein, die SIL-, HIL- und PHIL-Stufen in eine einzige CI/CD-Pipeline integriert – ein entscheidendes Merkmal für softwaredefinierten Fahrzeugprogramme.

Cloud-Lieferung stört traditionelle Geräteverkäufe. Valeos AWS-Angebot und der PHIL-Prime-Service von OPAL-RT zeigen Abonnementökonomien, die Akzeptanzschwellen senken, Kunden jedoch an Anbieter-Ökosysteme binden. Talentmangel veranlasst Integratoren, schlüsselfertige Lieferung anzubieten, was den Wettbewerb von Hardware-Spezifikationsblättern auf Servicequalität verlagert.

Neue Marktteilnehmer setzen auf Nischenexzellenz: FPGA-Solver-Häuser kommerzialisieren 5-ns-Zeitschritte, der GNSS-Spezialist aiMotive kombiniert Satellitennavigations-Spoofing mit Antriebsstrang-HIL, und Plexims Nanostep erweitert die Designerreichweite. Konsolidierung bleibt plausibel, da größere Akteure Solver-IP oder Dienstleistungsunternehmen akquirieren, um Portfoliolücken zu schließen und Anteile am wachsenden Hardware-Loop-Markt zu sichern.

Hardware-Loop-Branchenführer

The MathWorks, Inc.

dSPACE GmbH

ETAS

Vector Informatik GmbH

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OPAL-RT Technologies stellte den PHIL-Prime-Prüfstand für Anwendungen im Bereich erneuerbarer Energien vor.

- April 2025: Rohde & Schwarz und IPG Automotive brachten eine integrierte Radar-HIL-Lösung auf den Markt.

- März 2025: Advantech debütierte mit einem NVIDIA-gestützten HIL-Server für Präzisionsnavigationssysteme.

- Januar 2025: Valeo und AWS führten HILaaS für softwaredefinierte Fahrzeuge ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Hardware-in-the-Loop-Markt als alle kommerziellen Plattformen, die Echtzeit-Simulationsrechner mit physischen Ein-/Ausgabeschnittstellen koppeln, um eingebettete Steuerungssoftware in den Bereichen Automobil, Luft- und Raumfahrt, Energie und Industriesysteme zu validieren. Das Modell umfasst Open-Loop- und Closed-Loop-Prüfstände, zugehörige Echtzeit-Prozessoren, Signalaufbereitungskarten und systemweite Integrationsdienstleistungen, die als gebündelte Lösung geliefert werden.

Ausschluss aus dem Umfang: Reine Software-only-Modell-in-the-Loop-Werkzeuge und generische Prüfstände ohne Echtzeit-Co-Simulationsfähigkeit wurden aus dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Open-Loop-HIL

- Closed-Loop-HIL

- Nach Komponente

- Hardware (Signalaufbereitung, Leistungsstufe, FPGA/CPU, E/A)

- Software (Echtzeit-Betriebssystem, Modellierungswerkzeuge, Visualisierung)

- Dienstleistungen (Integration, Schulung, Wartung)

- Nach Endverbraucherbranche

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Elektronik und Halbleiter

- Industrieanlagen und Robotik

- Energie und Strom (Erneuerbare Energien, Mikronetze)

- Forschung und Bildung

- Nach Modellkomplexität

- Niedrige Wiedergabetreue (Reglerebene)

- Mittlere Wiedergabetreue (Systemebene)

- Hohe Wiedergabetreue (Anlageebene mit Leistungsstufe)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit HIL-Prüfstandsingenieuren bei OEMs, Prüfsystemarchitekten bei Tier-1-Zulieferern und regionalen Instrumentierungsdistributoren lieferten Einblicke in durchschnittliche Kanalmargen, Kapazitätsauslastung und Beschaffungszyklen in Nordamerika, Europa und Asien-Pazifik. Nachfolgebefragungen mit Zertifizierungsberatern und akademischen Labors halfen uns, Annahmebereiche für die Migration der Modellkomplexität von mittlerer zu hoher Wiedergabetreue zu überprüfen.

Sekundärforschung

Mordor-Analysten begannen mit öffentlich zugänglichen Bausteinen wie den Versandcodes der Vereinten Nationen Comtrade für Echtzeit-Simulationschassis, SAE- und ISO-Normen für funktionale Sicherheitstests und Eurostat-Daten zur Elektrofahrzeugproduktion. Branchenrichtlinien von Gremien wie dem Internationalen Rat für Systemtechnik, nationalen Luftfahrtbehörden und der US-amerikanischen Energieinformationsverwaltung halfen uns, Endnutzungsintensitätstrends zu kartieren. Unternehmens-10-K-Berichte und Investorenunterlagen lieferten Hardware-Umsatzaufteilungen, während Nachrichtenarchive in Dow Jones Factiva und Komponentenrechnungen von D&B Hoovers Wettbewerbsfußabdrücke klärten.

Weißbücher von Handelsverbänden zur autonomen Mobilität, über Questel abgefragte Patentfamilien und Zolleinfuhrmanifeste von Volza schärften Volumenabschätzungen und Durchschnittspreiskorridore. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion stützte sich auf Produktionszahlen von Elektrofahrzeugen, Flugsteuerungsrechnern und Megawatt-Leistungswandlern, die dann durch HIL-Penetrationsraten aus Interviews gemäßigt wurden. Ausgewählte Bottom-up-Aggregationen von Chassis-Lieferungen führender Anbieter dienten als Plausibilitätsprüfungen, bevor die Gesamtwerte festgelegt wurden. Schlüsselvariablen wie durchschnittlicher Verkaufspreis pro Rack, jährliches Prüfstand-Erneuerungsintervall, regulatorische Homologationsvolumina, Adoptionsrate digitaler Zwillinge und Investitionsausgabenanteil an F&E-Budgets treiben unsere multivariate Regressionsvorhersage an. Wo Anbieterdaten unvollständig waren, füllte die Interpolation gegen gleitende Dreijahresdurchschnitte Lücken und wurde zur zusätzlichen Überprüfung markiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analysten-Peer-Review, gefolgt von einer Varianzprüfung gegen unabhängige Indikatoren wie Halbleiter-Echtzeituhr-Verkäufe und ISO-26262-Homologationsanmeldungen. Das Modell wird jährlich aktualisiert, und eine Zwischenaktualisierung wird ausgelöst, wenn wesentliche Ereignisse, wichtige Emissionsmandate oder bahnbrechende Prozessorstarts die Nachfragegrundlagen verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuelle validierte Sichtweise erhalten.

Warum Mordors Hardware-Loop-Basislinie Vertrauen verdient

Schätzungen, die von verschiedenen Forschungshäusern veröffentlicht werden, stimmen selten überein, da jeder Autor einzigartige Umfangsgrenzen, Währungsbasen und Aktualisierungsrhythmen wählt. Das Verständnis dieser Hebel ist unerlässlich, bevor man sich für die Investitionsplanung auf eine Zahl verlässt.

Wichtige Lückenursachen ergeben sich daraus, wie einige Studien generische Automatisierungsprüfstände bündeln, eine einheitliche Durchschnittspreisinflatierung anwenden oder das Wachstum auf historischen CAGR-Trendlinien projizieren, ohne Echtzeit-Akzeptanzsignale zu überprüfen. Unsere disziplinierte Einschlusslogik, jährliche Aktualisierung und Zwei-Wege-Validierung machen Mordors 2025-Wert von USD 0,71 Milliarden zum verlässlichen Mittelpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 0,71 Mrd. (2025) | ||

| USD 1,00 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt generische Prüfstände und Software-only-Werkzeuge |

| USD 0,95 Mrd. (2024) | Branchendatenunternehmen B | Verwendet statische 15 % Durchschnittspreiserhöhung über die Prognose, begrenzte Primärvalidierung |

| USD 0,74 Mrd. (2024) | Regionales Beratungsunternehmen C | Schließt Leistungselektronik-Prüfstände aus, extrapoliert nur aus der nordamerikanischen Stichprobe |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Mischung aus öffentlichen Statistiken, Experteneinblicken und iterativen Kreuzprüfungen Entscheidungsträgern eine transparente, reproduzierbare Grundlage bietet, die einer Prüfung standhält und auf Marktveränderungen reagiert, obwohl die Zahlen abweichen.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage im Hardware-Loop-Markt an?

Steigende funktionale Sicherheitsmandate, Hochvolt-Elektrofahrzeugsysteme, OTA-Update-Compliance und der Einsatz von SiC/GaN-Leistungsbauelementen erhöhen den Bedarf an Echtzeit-Validierung und treiben Unternehmen zu anspruchsvollen HIL-Prüfständen.

Welche Region führt derzeit bei der Hardware-Loop-Akzeptanz?

Europa hält 31,95 % des Umsatzes im Jahr 2025, gestützt durch strenge Fahrzeugsicherheitsvorschriften und ein dichtes Netzwerk von Automobil-OEMs und Tier-1-Zulieferern.

Warum wachsen Dienstleistungen schneller als Hardware-Verkäufe?

Integrationskomplexit und der Mangel an Echtzeit-Prozessorexperten steigern die Nachfrage nach Schulungen, verwaltetem Testen und Cloud-HIL-als-Dienstleistung, was zu einem CAGR von 9,73 % für das Dienstleistungskomponentensegment führt.

Wie beeinflussen Breitbandlücken-Halbleiter die HIL-Anforderungen?

SiC- und GaN-Bauelemente schalten mit MHz-Frequenzen und erfordern FPGA-basierte Prüfstände mit Nanosekunden-Auflösungs-Solvern, um das Hochgeschwindigkeits-Leistungselektronikverhalten präzise zu modellieren.

Was begrenzt eine breitere Hardware-Loop-Akzeptanz?

Kapitalintensive FPGA-Prüfstände und ein globaler Talentmangel im deterministischen Echtzeit-Systemdesign sind die primären Hemmnisse, insbesondere für KMU und Nutzer in Schwellenmärkten.

Welches Endverbrauchersegment bietet das schnellste Wachstum?

Der Energie- und Stromsektor expandiert jährlich um 9,28 %, da Mikronetz- und Erneuerbare-Energie-Integrationsprojekte auf HIL angewiesen sind, um komplexe Regler-Interaktionen vor dem Feldeinsatz zu validieren.

Was ist der Prognosewert für den Hardware-Loop-Markt im Jahr 2031?

Der Hardware-Loop-Markt wird voraussichtlich bis 2031 USD 1,12 Milliarden erreichen, was einem CAGR von 7,82 % entspricht.

Seite zuletzt aktualisiert am: