Micro Switch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

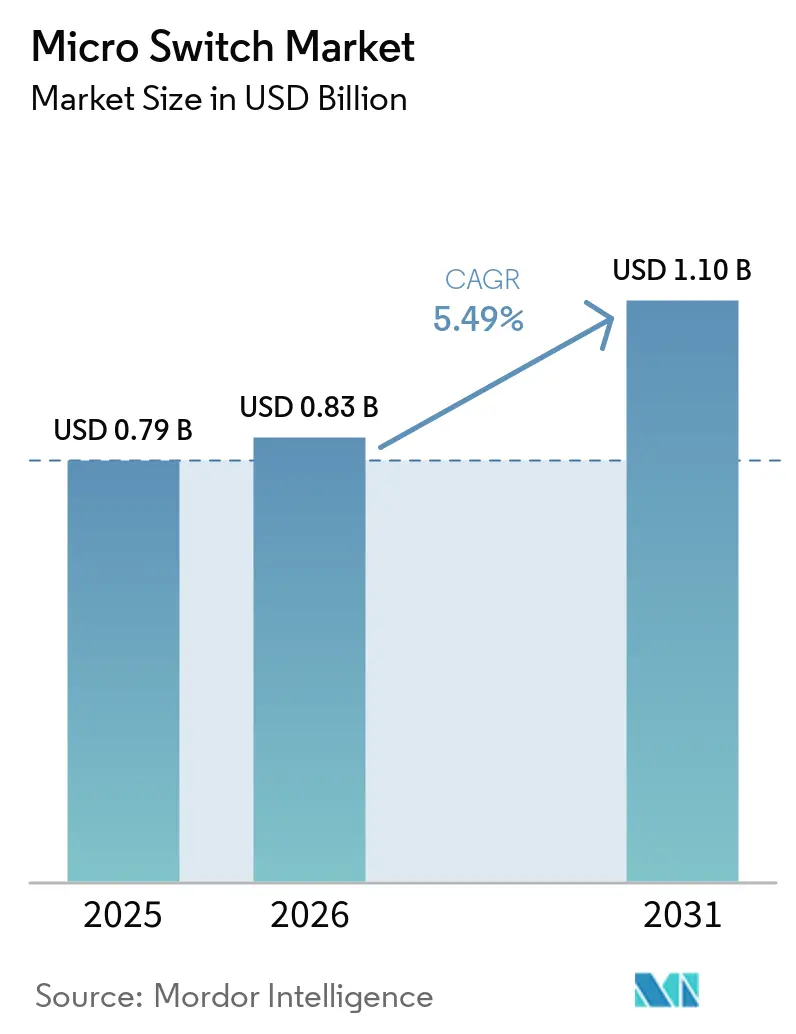

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Micro Switch Marktanalyse von Mordor Intelligence

Die Größe des Micro Switch Marktes wird voraussichtlich von 0,79 Milliarden USD im Jahr 2025 und 0,83 Milliarden USD im Jahr 2026 auf 1,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,49 % zwischen 2026 und 2031 entspricht. Die Dynamik beruht auf der Bestandstreue gegenüber elektromechanischen Designs, auch wenn Festkörper-Hall-Effekt- und Tunnelmagnetowiderstandssensoren um batteriebetriebene Geräte werben. Die Nachfrage nach IP67-abgedichteten Endschaltern in Windturbinenazimut-Systemen, Solartracker-Aktuatoren und Lebensmittelservice-Öfen veranlasst Lieferanten, die Kontaktbewertungsobergrenzen anzuheben und die Gehäuseintegrität zu verbessern. Asien-Pazifik-Haushaltsgeräte-OEMs fertigen Schalter nun intern, was die Kostenkurve für standardisierte 5-Ampere-Teile komprimiert, während nordamerikanische und europäische Käufer die Einhaltung von IEC 61058 und UL 60335 priorisieren, um eine nachvollziehbare Qualität zu gewährleisten. Das Zusammenspiel von Miniaturisierung, Sicherheitsvorschrifteneinhaltung und Inputkostenvolatilität wird darüber entscheiden, ob der Micro Switch Markt eine mittlere einstellige Expansion aufrechterhalten oder Volumen an kontaktlose Alternativen abgeben wird.

Wichtigste Erkenntnisse des Berichts

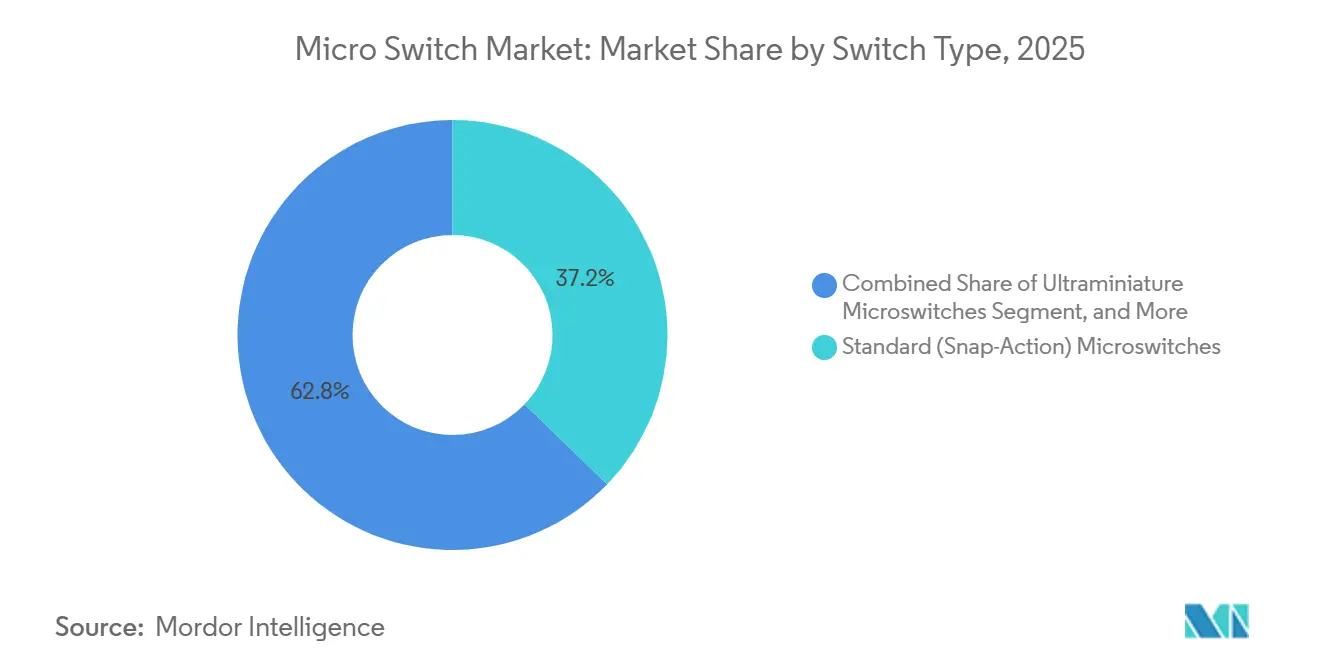

- Nach Schaltertyp führten Standard-Schnappschalter-Varianten mit 37,2 % des Mikroschalter-Marktes im Jahr 2025, während versiegelte und wasserdichte Ausführungen bis 2031 voraussichtlich mit einem CAGR von 6,9 % wachsen werden.

- Nach Aktuatortyp entfielen auf hebelgesteuerte Ausführungen 41,5 % des Mikroschalter-Marktes im Jahr 2025, während Rollenhebel-Konfigurationen im Prognosezeitraum voraussichtlich mit einem CAGR von 6,7 % wachsen werden.

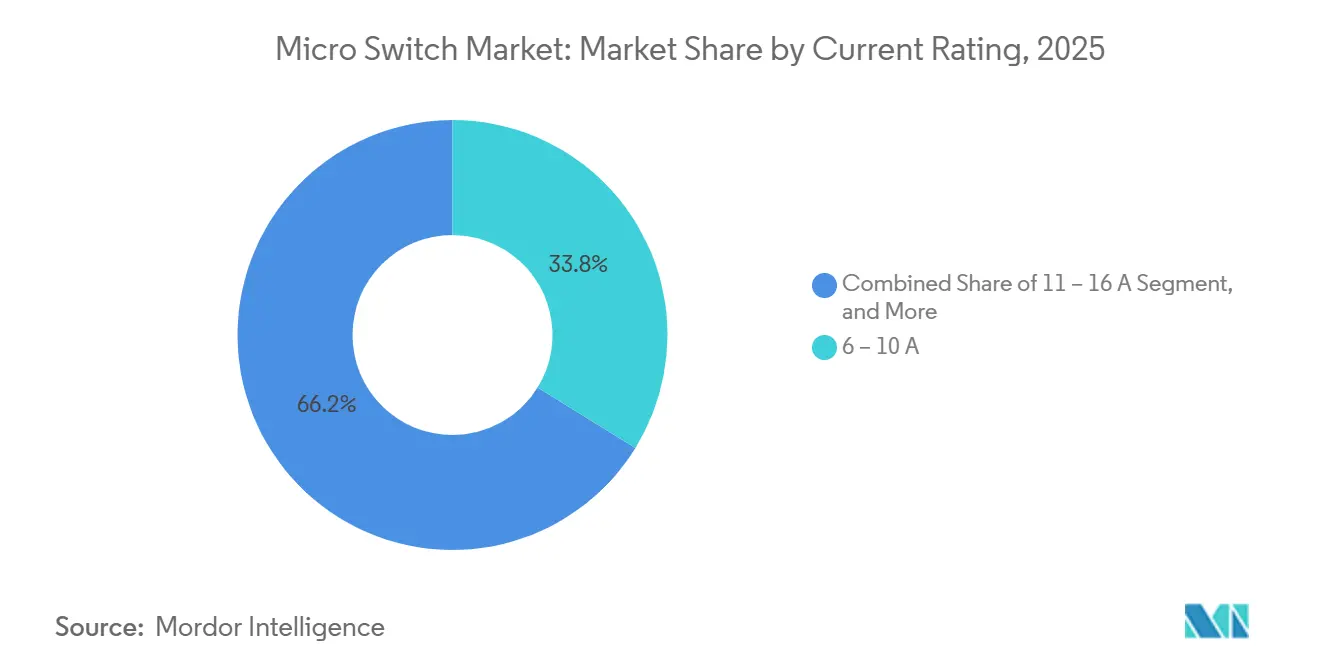

- Nach Stromstärke erfasste die Klasse von 6 bis 10 Ampere im Jahr 2025 einen Marktanteil von 33,8 % am Mikroschalter-Markt, während Geräte über 16 Ampere bis 2031 mit einem CAGR von 6,5 % voranschreiten.

- Nach Endverbraucherbranche hielten Haushaltsgeräte im Jahr 2025 einen Anteil von 26,9 % am Mikroschalter-Markt, und Medizingeräte sowie Messtechnik werden im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,4 % wachsen.

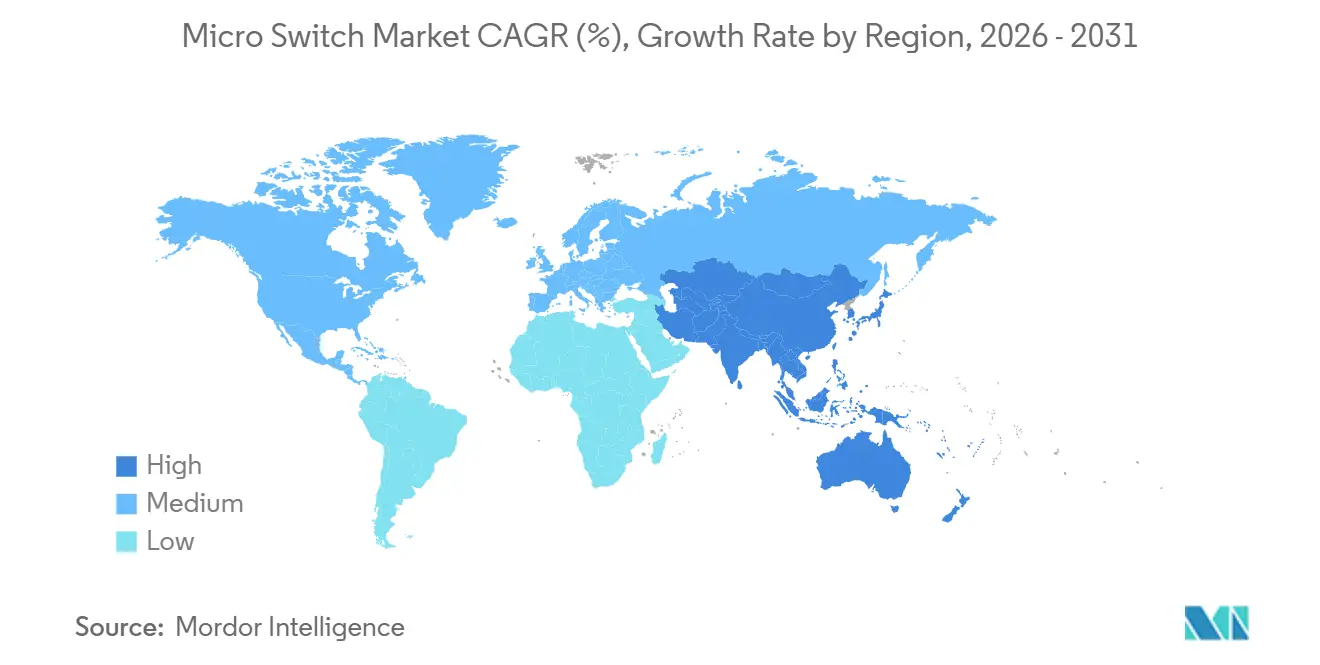

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 42,7 % den Mikroschalter-Markt und wird bis 2031 voraussichtlich einen CAGR von 6,1 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Micro Switch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration von Micro Switches in IoT-fähige Smart-Home-Geräte | +1.20% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Anforderungen an Fahrzeugsicherheit und ADAS-Sensorredundanz | +1.40% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachrüstungen in der Industrieautomation mit Bedarf an kompakten Endschalter-Alternativen | +1.10% | Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von abgedichteten IP67-Micro Switches in Außenanlagen für erneuerbare Energien | +1.00% | Europa und China Windkorridore, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion chinesischer Haushaltsgeräte-OEMs mit interner Schalterversorgung | +0.90% | Asien-Pazifik Kernregion | Kurzfristig (≤ 2 Jahre) |

| Einhaltung strengerer Hygienevorschriften für Schalter in gewerblichen Lebensmittelservice-Geräten | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Anforderungen an Fahrzeugsicherheit und ADAS-Sensorredundanz

Globale Automobilhersteller, die Level-3-Automatisierung und darüber hinaus entwickeln, müssen die ISO 26262 ASIL-D-Diagnoseabdeckung erfüllen, was Tier-1-Lieferanten dazu veranlasst, Hall-Sensoren mit Schnappschaltern als unabhängige Redundanzschichten zu kombinieren. Mechanische Kontakte führen Ausfallmodi ein, wie Verschweißen oder Oxidation, die statistisch nicht mit dem Drift von Magnetsensoren korreliert sind, sodass Sicherheitsarchitekten Dekompositionsregeln erfüllen können, ohne jede Komponente überzuspezifizieren. Rollenhebel-Aktuatoren werden bevorzugt, weil ihre Zwangsöffnungsgeometrie die Kontakttrennung bei definierten Kraftschwellenwerten gewährleistet und die Zertifizierung nach IEC 61058-1 erleichtert.[1]SAE International, "Sensorredundanz für automatisierte Fahrsysteme," sae.org Die Nachfrage nach Geräten in Subminiatur-Bauform, die für −40 bis 125 °C ausgelegt sind, steigt daher parallel zur Produktion von Elektrofahrzeugen. Lieferanten, die nach IATF 16949 zertifiziert sind und eine Lebensdauer von 1 Million Zyklen dokumentieren, verschaffen sich einen verteidigungsfähigen Vorteil in langfristigen Automobilprogrammen.

Zunehmende Integration von Micro Switches in IoT-fähige Smart-Home-Geräte

Matter-zertifizierte Kühlschränke, Öfen und Waschmaschinen integrieren Micro Switch-Verriegelungen, um die Sicherheit auf Hardwareebene aufrechtzuerhalten, wenn drahtlose Verbindungen ausfallen. Gerätekonstrukteure kombinieren einen Schalter für 0,15 USD mit einem System-on-Chip für 2,50 USD und erreichen so einen Dual-Mode-Betrieb, der UL 60335 erfüllt, ohne Blechgehäuse neu gestalten zu müssen.[2]Homewell Technology, "Matter-zertifizierte Smart-Home-Schalter," homewelltechnology.com Da die Smart-Home-Durchdringung in Nordamerika 40 % übersteigt, sichern sich OEMs mehrjährige Schalterverträge, um nachvollziehbare Qualität zu gewährleisten und sich gegen Versorgungsunterbrechungen abzusichern. Lieferanten mit ISO 9001-zertifizierten Werken und lokalen Anwendungsingenieuren werden gegenüber Spotmarkt-Anbietern bevorzugt. Das Ergebnis ist eine stabile, volumengetriebene Nachfrage, die die Margen stabilisiert, selbst wenn standardisierte Strombelastbarkeits-Segmente unter Preisdruck geraten.

Nachrüstungen in der Industrieautomation mit Bedarf an kompakten Endschalter-Alternativen

Fabrikbetreiber, die Förderanlagen und Roboterzellen modernisieren, müssen Schrankplatz für Ethernet-Switches und Sicherheitsrelais zurückgewinnen. Ultraminiatur-Micro Switches, oft unter 15 Millimeter, ersetzen sperrige nockengesteuerte Endschalter, ohne bestehende DIN-Schienen-Layouts zu verändern. IP67-Gehäuse und mechanische Bewertungen von 20 Millionen Zyklen erfüllen die Anforderungen an chemische Reinigung und Vibration, die in Lebensmittel-, Getränke- und Automobilwerken üblich sind.[3]Azbil Corporation, "Kompakte Endschalter mit IP67-Schutz," azbil.com Trotz der Einführung induktiver und magnetischer Näherungssensoren behalten mechanische Geräte ihren Marktanteil, da ihre Stückkosten ein Drittel betragen und sie elektromagnetische Interferenzprobleme in Gehäusen mit Frequenzumrichtern vermeiden. Nachrüstungsbudgets tendieren daher zu Subminiatur-Varianten, die Zuverlässigkeit mit Plug-and-Play-Austauschbarkeit verbinden.

Zunehmende Verbreitung von abgedichteten IP67-Micro Switches in Außenanlagen für erneuerbare Energien

Windturbinen-Gondeln und Solartracker-Getriebe ertragen Temperaturschwankungen von bis zu 80 °C und feuchtigkeitsreichen Salznebel, der unabgedichtete Schalter innerhalb von Monaten überfordert.[4]Crouzet, "V4S-8318 und V5S-8320 Endschalter für Windturbinen," crouzet.com Hermetisch abgedichtete Geräte, die für 10 Millionen Zyklen ausgelegt sind, schützen Erträge, indem sie ungeplante Turbinenstillstände verhindern. Nachrüstprogramme in Europa und China ersetzen ältere offene Schalter, um die Lebensdauer der Anlagen um 5–7 Jahre zu verlängern – eine Amortisation, die im Rahmen von Einspeisevergütungssystemen attraktiv ist. Preisaufschläge von 20–30 % gegenüber Standardvarianten werden durch vermiedene Wartungseinsätze ausgeglichen. Anbieter mit bewährten Dichtungsverbindungen und beschleunigten Lebensdauertestdaten besetzen eine Marktposition, die Niedrigpreisanbieter nur schwer überwinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Standardisierung und chinesische Niedrigkostenproduzenten | -1.30% | Asien-Pazifik und Naher Osten, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Festkörper-Hall-Effekt-Sensoren in kompakten Geräten | -1.10% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Ag-Legierungskontakten, die Kostenschwankungen verursacht | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung durch sich weiterentwickelnde RoHS- und REACH-Anforderungen für halogenfreie Produkte | -0.50% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Standardisierung und chinesische Niedrigkostenproduzenten

Auftragnehmer aus Shenzhen bieten jetzt 5-Ampere-Schnappschalter bei 10.000-Stück-Aufträgen zu 0,08 USD an und unterbieten japanische und europäische Marken um bis zu 50 %. Westliche Marktführer, die Margenerosion beobachten, ziehen sich aus Standardkategorien zurück und verlagern Forschung und Entwicklung in Luft- und Raumfahrt- sowie Medizinnischen, aber der Rückzug überlässt den Haushaltsgeräte- und Niedrigstrommarktanteil asiatischen Produzenten. Chinesische Hochvolumenfabriken nutzen IATF 16949-Zertifizierung und automatisierte Inspektion, um Automobil-Tier-2-Unternehmen über Kostenführerschaft zu gewinnen, was den Preiswettbewerb beschleunigt. Da Kostenführerschaft die Nachfragekurve neu gestaltet, können nur Lieferanten mit Automatisierung, interner Beschichtung und abgesicherten Silberverträgen die Rentabilität verteidigen. Kurzfristige regionale Hersteller sehen sich Konsolidierung oder Marktaustritt gegenüber.

Substitutionsrisiko durch Festkörper-Hall-Effekt-Sensoren in kompakten Geräten

Ultraniederleistungs-Hall-Effekt- und Tunnelmagnetowiderstandsschalter verbrauchen im Standby unter 1 µA und nehmen 1,6-mm-Stellflächen ein, was Designern von Wearables, IoT-Knoten und Hörgeräten einen Batterielebensdauervorteil bietet, den mechanische Teile nicht erreichen können. Magnetsensoren vermeiden Kontaktprellen und ermöglichen höhere Abtastraten und einfachere Entprellsoftware. Ihre Leckströme im ausgeschalteten Zustand und die Unfähigkeit, eine sichtbare Kontakttrennung bereitzustellen, hemmen jedoch die Durchdringung sicherheitskritischer Bereiche wie industrieller Notausschalter. Die gravierendsten Auswirkungen zeigen sich in der Unterhaltungselektronik, wo mechanische Tasten aus Smartphones und Tablets verschwinden. Da Volumina abwandern, verlieren elektromechanische Lieferanten Skaleneffekte, was zu höheren Werkzeugamortisierungskosten führt, die die Stückpreise in den verbleibenden Segmenten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaltertyp: Abgedichtete Varianten gewinnen in rauen Umgebungen an Bedeutung

Die Micro Switch Marktgröße, die abgedichteten und wasserdichten Geräten zuzurechnen ist, wächst schneller als ihre Standardgegenstücke, da Käufer aus dem Bereich erneuerbare Energien und Außengeräte IP67-Bewertungen für langlebigen Feldeinsatz vorschreiben. Standard-Schnappschalter-Modelle behielten im Jahr 2025 einen Anteil von 37,2 %, da sie in Haushaltsgeräten und leichten Maschinen fest verankert sind, doch ihre Aussichten werden durch die Einführung von Hall-Sensoren in tragbarer Elektronik und durch die vertikale Integration von Asien-Pazifik-OEMs gedämpft.

Abgedichtete Schalter erzielen einen Preisaufschlag von 20–30 %, senken jedoch die Wartungskosten für Einsätze in abgelegenen Windparks und Solaranlagen. Subminiatur-abgedichtete Bauformen adressieren insbesondere medizinische Pumpen und tragbare Diagnosegeräte, bei denen Umgebungsabdichtung und Miniaturisierung zusammentreffen. Endschalter-Bauformen verzeichnen eine stetige Nachfrage in Industrieautomationspanelen, die auf verteilte E/A-Strukturen migrieren. Anbieter, die hermetische Abdichtung, selbstreinigende Kontakte und beschleunigte Lebensdauertestergebnisse kombinieren, sind gut positioniert, um das Wachstumspotenzial von 6,9 % bis 2031 zu nutzen.

Nach Aktuatortyp: Rollenhebel-Designs dienen industriellen Nachrüstungen

Hebelgesteuerte Geräte hielten 41,5 % der Nachfrage im Jahr 2025 und bieten die Vielseitigkeit, die für Gerätedeckel, Sicherheitstore und Motorhaubenverriegelungssensoren benötigt wird. Rollenhebel-Produkte mit einer CAGR von 6,7 % ersetzen sperrige nockengesteuerte Endschalter bei der Fabrikmodernisierung dank Zwangsöffnungsmechanik, die die Einhaltung von IEC 61058-1 vereinfacht.

Stößelstile bleiben Standardkomponenten in Aufzugrufstationen und Drucktastenpanelen, wo lineare Bewegung dominiert. Kipp- und Sonderaktuatoren gedeihen in Flugzeugcockpits und chirurgischen Instrumenten, die taktile Bestätigung erfordern. Da kollaborative Roboter zunehmen, bevorzugen Designer Rollenhebel, die bis zu 40 % geringere Betätigungskraft bieten, was die Batterielebensdauer in autonomen Transportwagen und Handsteuergeräten schont. Diese Nachrüstungsdynamik hält das Rollenhebel-Wachstum deutlich über dem Micro Switch Marktdurchschnitt.

Nach Strombelastbarkeit: Hochstromschalter decken Anforderungen im Lebensmittelservice

Die Micro Switch Marktgröße für die Klasse 6–10 Ampere erreichte im Jahr 2025 mit 33,8 % den größten Umsatzanteil und deckt die meisten Haushalts- und leichten Industrielasten ab. Klassen über 16 Ampere befinden sich zwar auf einem kleineren Niveau, aber auf einem CAGR-Kurs von 6,5 %, da gewerbliche Öfen und Hochtemperatur-Geschirrspüler auf schnellere Heizelemente umrüsten, die mehr als 3.500 Watt verbrauchen.

Teile bis 5 Ampere stehen unter starkem Preiswettbewerb, wobei Angebote unter 0,10 USD die Margen komprimieren und westliche Anbieter zu Premiumangeboten drängen. Im Bereich 11 bis 16 Ampere bleiben Silber-Kadmiumoxid-Kontakte der Standard, um induktive Motorlasten zu bewältigen. Festkörperrelais nagen an einigen Hochstromnischen, doch Kühlkörperanforderungen und Leckströme begrenzen die Verdrängung in engen Lebensmittelservice-Gehäusen und halten mechanische Designs für spritzwassergeschützte und hygienevorschriftenkonforme Anwendungen relevant.

Nach Endverbraucherbranche: Erneuerbare Energien überholen traditionelle Haushaltsgeräte

Haushaltsgeräte lieferten im Jahr 2025 einen Anteil von 26,9 % der Lieferungen, doch das Wachstum flacht sich ab, da Haushaltsgeräte-OEMs Schalter intern fertigen und Hall-Sensoren für Türverriegelungen einsetzen. Medizingeräte und Messtechnik hingegen sollen mit einem CAGR von 6,4 % wachsen, da Windkraftanlagen-Nachrüstungen und Solartracker-Installationen versiegelte Endschalter erfordern, die für Millionen von Zyklen unter Vibrations- und Salznebelbelastung ausgelegt sind.

Automobilplattformen sichern das Volumen durch die Festlegung mechanischer Redundanz für die ASIL-D-Konformität bei Bremspedalen und Sicherheitsgurtschlössern. Die Industrieautomatisierung bleibt stabil, unterstützt durch IO-Link-fähige Ausführungen, die Betätigungszählungen für die vorausschauende Wartung übertragen. Medizingeräte liefern trotz geringer Stückzahlen überdurchschnittliche Margen, da die Qualifizierung nach UL 60601-1 und ISO 13485 Markteintrittsbarrieren schafft. Nischensegmente der Unterhaltungselektronik, wie Gaming-Peripheriegeräte, halten die Nachfrage nach Taktilschaltern aufrecht, trotz des allgemeinen Trends im Smartphone-Design hin zu haptischen Displays.

Geografische Analyse

Asien-Pazifik mit 42,7 % des Umsatzes im Jahr 2025 wird bis 2031 voraussichtlich eine CAGR von 6,1 % verzeichnen, angetrieben durch die chinesische Haushaltsgeräteproduktion und expandierende regionale Automobil-Elektroniklinien. Die Jahreskapazität von Dongnan Electronics von 300 Millionen Einheiten veranschaulicht Skaleneffekte, die die Importfähigkeit für Niedrigstrommodelle dämpfen. Vietnam und Indien zeigen aufstrebende Montagezentren, die lokale Schalterversorgung anstreben, um Zollvorteile zu sichern und produktionsgebundene Anreize zu erfüllen, obwohl inkonsistente Qualitätsdurchsetzung ein Hindernis bleibt. Japan und Südkorea konzentrieren sich auf hochzuverlässige Luft- und Raumfahrt- sowie Automobilnischen und lagern das Konsumentenvolumen schrittweise nach Südostasien aus.

Europa stabilisiert sich, da Windpark-Nachrüstungen und Industrie-4.0-Investitionen den Rückgang der inländischen Haushaltsgeräteproduktion ausgleichen. Deutsche und Schweizer Spezialisten bedienen SIL-3-Sicherheitsanwendungen und Anlagen für erneuerbare Energien und nutzen lokalen Ingenieurssupport und kurze Lieferzeiten. Die Zollreibung des Vereinigten Königreichs nach dem Brexit bietet einen leichten Rückenwind für regionale Distributoren, die Just-in-Time an Automobilwerke in Deutschland, Frankreich und der Tschechischen Republik liefern können. Baubooms im Nahen Osten steigern die Nachfrage nach HLK-Schaltern, aber die Region importiert noch immer den Großteil der Komponenten. Afrikas aufkeimende Haushaltsgerätecluster in Südafrika, Ägypten und Marokko eröffnen Greenfield-Möglichkeiten für Lieferanten, die bereit sind, Vertrieb und technische Schulungen aufzubauen.

Nordamerika behauptet seinen Anteil durch ADAS-Einführungen im Automobilbereich, FDA-regulierte Medizinprodukte und Hygiene-Upgrades im Lebensmittelservice, die UL-anerkannte Teile bevorzugen. US-amerikanische Fabriken fordern IP67-abgedichtete Schalter für Elektrofahrzeug-Batteriepakete und Restaurant-Förderöfen und unterstützen so Premiumpreise. Kanadische Automobilteilewerke integrieren hochzyklische Subminiaturgeräte in Batterietrennschalter, während mexikanische Haushaltsgerätelinien auf Vendor-Managed-Inventory-Programme setzen, um die Logistik zu optimieren. Südamerika bleibt ersatzgetrieben aufgrund makroökonomischer Gegenwinds, was neue Bauvolumina begrenzt. Insgesamt offenbaren diese Dynamiken eine zweigeteilte Landschaft: Asien-Pazifik treibt das Volumen an, während Nordamerika und Europa die Margen durch regulatorische und qualitätsbezogene Komplexität stützen.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Omron, Honeywell, Alps Alpine, TE Connectivity und Panasonic – vereinen zusammen rund 50 % des Umsatzes auf sich, was auf eine moderate Konzentration hinweist. Ihre Strategie konzentriert sich auf Miniaturisierung, hermetische Abdichtung und IEC 61058-Konformität, um sicherheitskritische Positionen zu halten.

Chinesische Hochvolumenanbieter wie Defond, Salecom und Zing Ear nutzen eine Kapazität von 300 Millionen Einheiten und IATF 16949-Zertifizierungen, um Haushaltsgeräte- und Automobil-Tier-2-Verträge über Kostenführerschaft zu gewinnen. Festkörper-Herausforderer, darunter Texas Instruments, Allegro MicroSystems und Littelfuse, drängen kontaktlose Hall- und Tunnelmagnetowiderstandsschalter in batteriebetriebene IoT-Geräte, verfügen jedoch nicht über die Zwangsöffnungsfunktion, die für industrielle Sicherheitskreise unerlässlich ist.

Fusionen und Übernahmen bleiben aktiv: Lagercrantz' Übernahme von Michael Smith Switchgear im April 2026 stärkt den britischen Vertrieb, während Nidec Copals frühere Übernahmen maßgeschneidertes Aktuator-Know-how für Luft- und Raumfahrt- sowie Medizinkunden hinzufügen. Die zukünftige Differenzierung könnte davon abhängen, ob IO-Link, RFID-Tagging oder diagnostische Selbsttestfunktionen integriert werden, die einen bisher passiven Verriegelungsschalter in einen aktiven Sensorknoten verwandeln.

Marktführer der Micro Switch Branche

Omron Corporation

Honeywell International Inc.

Alps Alpine Co., Ltd.

TE Connectivity Ltd.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Lagercrantz Group erwarb Michael Smith Switchgear für 10,1 Millionen USD und stärkte damit seinen britischen Industrieautomations-Fußabdruck.

- April 2026: Renesas Electronics stellte den TP65B110HRU 650-V-GaN-Schalter für Solar-Mikrowechselrichter vor und erreichte dabei einen Wirkungsgrad von 98 % bei 200 kHz.

- März 2026: Electro Switch erwarb E-MAX Instruments, um Expertise in der Überwachung des Versorgungssektors und bei Hochspannungstrennschaltern hinzuzufügen.

- Februar 2026: ZFs Cherry-Division gewann den Plus X Award für seinen 6,5-mm-WG-Sub-Subminiatur-Rollenhebel-Schalter, der auf Robotergreifer und medizinische Schnittstellen ausgerichtet ist.

Berichtsumfang des globalen Micro Switch Marktberichts

Der Micro Switch Marktbericht ist segmentiert nach Schaltertyp (Standard-Schnappschalter, Subminiatur, Ultraminiatur, Endschalter-Bauform, abgedichtet und wasserdicht), Aktuatortyp (Stößel, Hebel, Rollenhebel, Drucktaste, Kippschalter und Sonderausführungen), Strombelastbarkeit (bis 5 A, 6–10 A, 11–16 A, über 16 A), Endverbraucherbranche (Haushaltsgeräte, Automobil, Industrieautomation, Medizinprodukte, Unterhaltungselektronik, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Schnappschalter (Micro Switches) |

| Subminiatur-Micro Switches |

| Ultraminiatur-Micro Switches |

| Endschalter-Bauform-Micro Switches |

| Abgedichtete und wasserdichte Micro Switches |

| Stößelgesteuert |

| Hebelgesteuert (Scharnier, simulierter Rollenhebel) |

| Rollenhebel |

| Drucktaste |

| Kippschalter und Sonderaktuatoren |

| Bis 5 A |

| 6 – 10 A |

| 11 – 16 A |

| Über 16 A |

| Haushaltsgeräte |

| Automobil und Transport |

| Industrieautomation und Maschinenbau |

| Medizinprodukte und Messtechnik |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Schaltertyp | Standard-Schnappschalter (Micro Switches) | ||

| Subminiatur-Micro Switches | |||

| Ultraminiatur-Micro Switches | |||

| Endschalter-Bauform-Micro Switches | |||

| Abgedichtete und wasserdichte Micro Switches | |||

| Nach Aktuatortyp | Stößelgesteuert | ||

| Hebelgesteuert (Scharnier, simulierter Rollenhebel) | |||

| Rollenhebel | |||

| Drucktaste | |||

| Kippschalter und Sonderaktuatoren | |||

| Nach Strombelastbarkeit | Bis 5 A | ||

| 6 – 10 A | |||

| 11 – 16 A | |||

| Über 16 A | |||

| Nach Endverbraucherbranche | Haushaltsgeräte | ||

| Automobil und Transport | |||

| Industrieautomation und Maschinenbau | |||

| Medizinprodukte und Messtechnik | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Micro Switch Markt und wohin entwickelt er sich bis 2031?

Die Größe des Micro Switch Marktes beträgt im Jahr 2026 0,83 Milliarden USD und soll bis 2031 laut von Mordor Intelligence zusammengestellten Zahlen bei einer CAGR von 5,49 % einen Wert von 1,10 Milliarden USD erreichen.

Welcher Schaltertyp wächst bis 2031 am schnellsten?

Abgedichtete und wasserdichte Varianten wachsen laut Mordor Intelligence mit einer CAGR von 6,9 %, da Käufer aus dem Bereich erneuerbare Energien und Außengeräte IP67-Langlebigkeit anstreben.

Warum gewinnen Rollenhebel-Aktuatoren in Fabriken an Beliebtheit?

Industrielle Nachrüstungen bevorzugen Rollenhebel-Micro Switches, weil ihre Zwangsöffnungsfunktion sperrige Nocken-Endschalter ersetzt und gleichzeitig die IEC 61058-Zertifizierung vereinfacht und Schrankplatz spart.

Wie wirkt sich die Silberpreisvolatilität auf Micro Switch-Hersteller aus?

Silberkontakte machen mehr als 70 % der Materialkosten aus, und der Preisanstieg von 120 % im Jahr 2025 hat die Margen belastet und kleinere Hersteller dazu veranlasst, silberärmere Legierungen in Betracht zu ziehen, die die Lebensdauer der Schalter verkürzen könnten.

Welche Rolle spielen Micro Switches in Fahrzeugsicherheitsarchitekturen?

ISO 26262 ASIL-D-Systeme kombinieren mechanische Micro Switches mit Hall-Sensoren, um eine Fehlerdiagnoseabdeckung von über 90 % zu erreichen und Redundanz in Bremspedalen, Lenksäulen und Sicherheitsgurtschlössern sicherzustellen.

Welche Regionen bieten Lieferanten die höchsten Wachstumsaussichten?

Asien-Pazifik führt das Volumen mit einer prognostizierten CAGR von 6,1 % bis 2031 an, während Nordamerika und Europa aufgrund strenger UL- und IEC-Sicherheitsstandards höhere Margen erzielen.

Seite zuletzt aktualisiert am: