Marktgröße und Marktanteil für eingebettete Controller

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

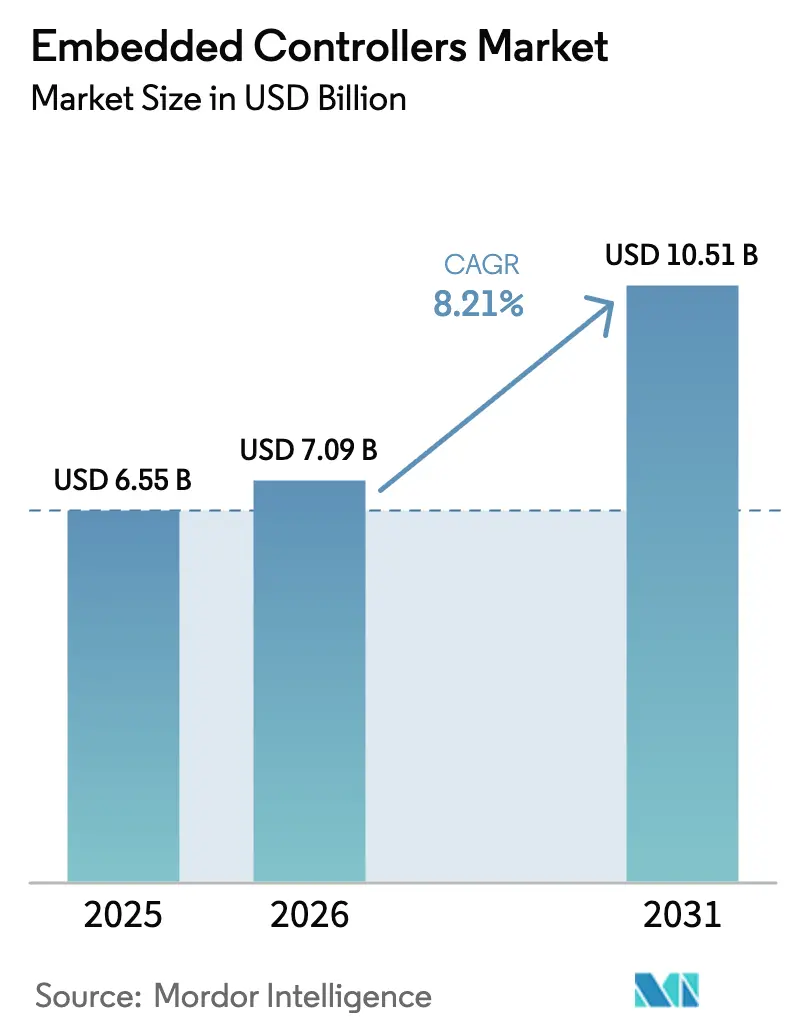

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 10.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

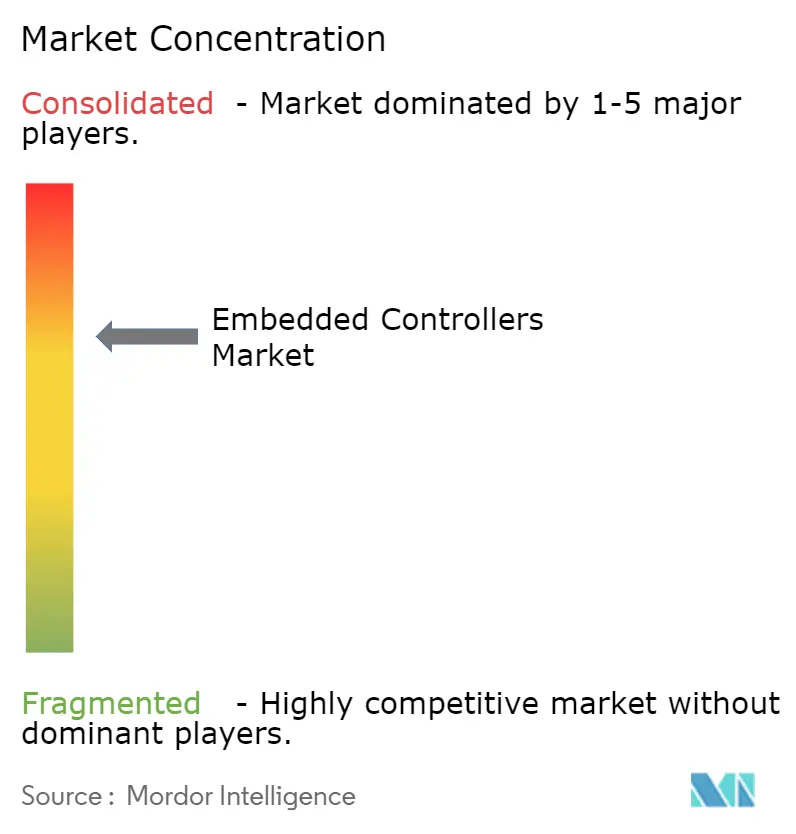

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete Controller von Mordor Intelligence

Die Marktgröße für eingebettete Controller wurde im Jahr 2025 auf 6,55 Milliarden USD geschätzt und soll von 7,09 Milliarden USD im Jahr 2026 auf 10,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,21 % während des Prognosezeitraums (2026–2031). Die zunehmende Nachfrage nach intelligenten Subsystemen in Fahrzeugen, Fabriken, Medizingeräten und intelligenten Gebäuden stützt diesen Aufwärtstrend. Lieferketten werden um flash-reichere, pinkompatible Bauteile neu strukturiert, damit OEMs Engpässe bei der 28-nm-Kapazität absichern und die Produktlebensdauer durch sichere Over-the-Air-Updates verlängern können. Asien-Pazifik behält die Führung mit einem Umsatzanteil von 45 %, da seine Cluster für Auftragselektronik, Anreizpakete und politisch geförderte Rollouts intelligenter Fabriken die lokalen Design-Win-Pipelines gefüllt halten. Regulatorische Initiativen wie Euro 7, US-amerikanische OBD-II-Upgrades und Indiens Smart Meter National Programme erhöhen unterdessen die durchschnittliche Anzahl von Controllern pro System und steigern die durchschnittlichen Verkaufspreise. Der Wettbewerbsfokus verlagert sich weg von reinen Taktfrequenzrennen hin zu Ökosystemtiefe, funktionalen Sicherheitszertifizierungen, Cyber-Resilienz und jahrzehntelangen Liefergarantien, die risikoaverse Industrie- und Automobilkunden beruhigen.

Wichtigste Erkenntnisse des Berichts

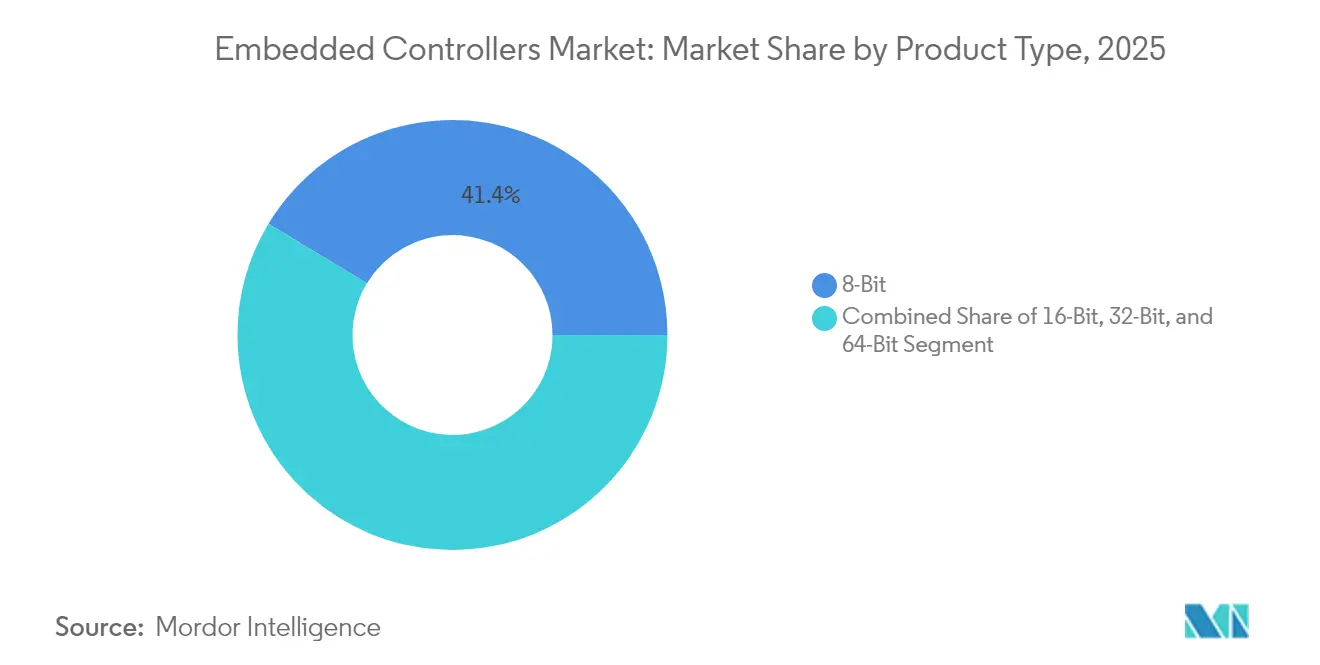

- Nach Produkttyp hielten 8-Bit-Geräte im Jahr 2025 einen Marktanteil von 41,35 % am Markt für eingebettete Controller, während 32-Bit-Mikrocontroller bis 2031 voraussichtlich mit einer CAGR von 10,28 % wachsen werden.

- Nach Gerätearchitektur führten einfache programmierbare Logikbausteine mit einem Umsatzanteil von 59,42 % im Jahr 2025; komplexe programmierbare Logikbausteine werden voraussichtlich das schnellste Wachstum über den Prognosehorizont verzeichnen.

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 29,60 % an der Marktgröße für eingebettete Controller, während Gesundheitsanwendungen auf dem Weg sind, zwischen 2026 und 2031 mit einer CAGR von 10,74 % zu wachsen.

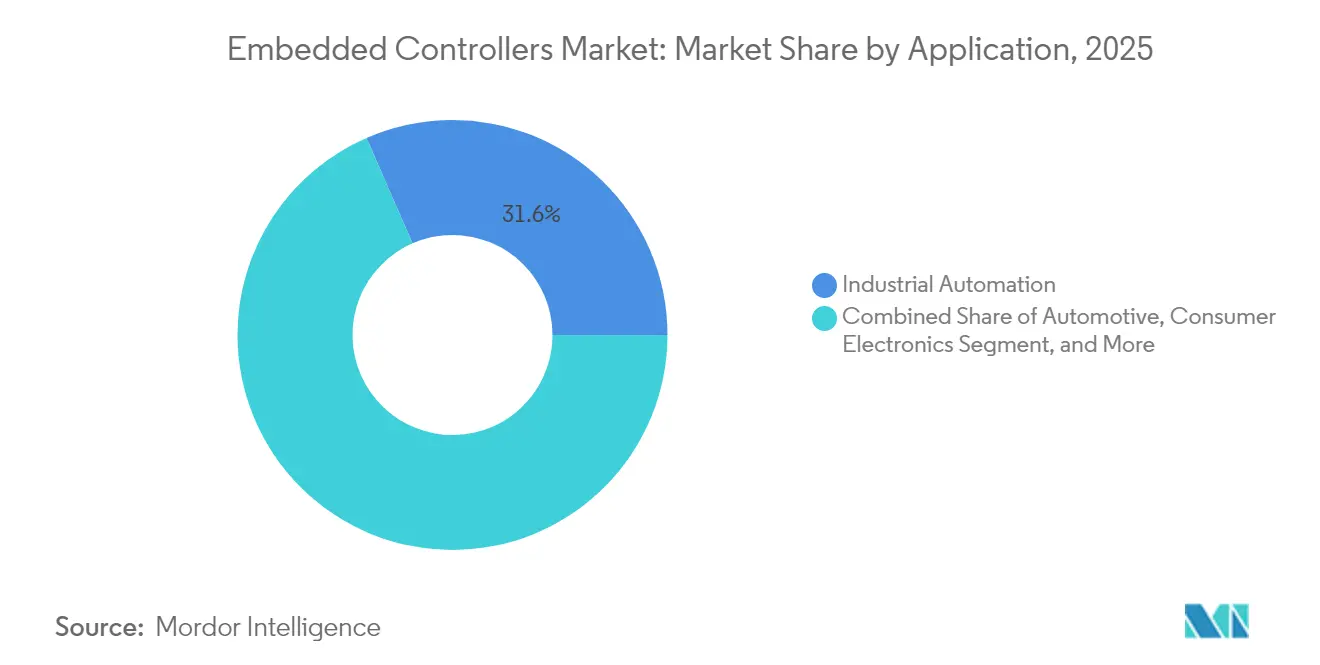

- Nach Endverbraucherbranche erzielte die Industrieautomatisierung im Jahr 2025 einen Umsatzanteil von 31,55 %, während Smart-Home- und Gebäudeautomatisierung bis 2031 voraussichtlich mit einer CAGR von 11,52 % expandieren wird.

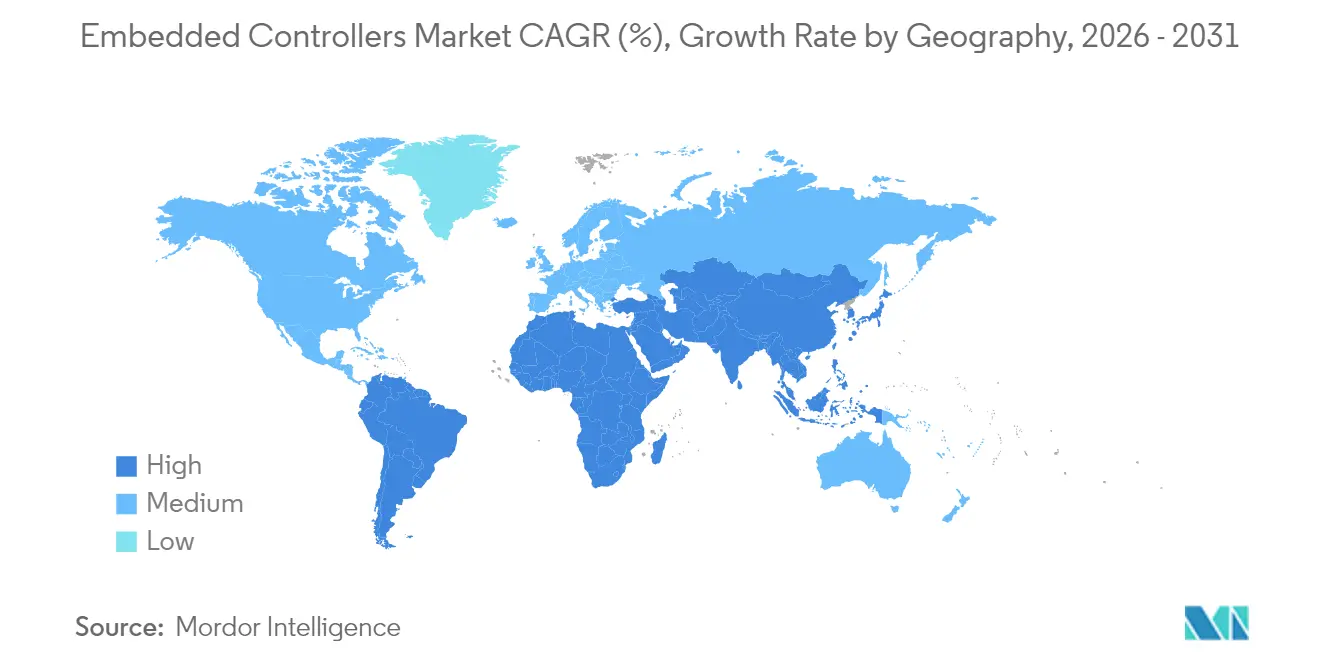

- Nach Geografie dominierte Asien-Pazifik mit 44,20 % des Umsatzes im Jahr 2025; die Region Naher Osten und Afrika wird voraussichtlich bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebettete Controller

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von 8-Bit- zu 32-Bit-MCUs für ADAS und EV-Antriebsstränge | +2.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Edge-KI-fähige industrielle IoT-Knoten in intelligenten Fabriken | +1.8% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-amerikanische OBD-II- und Euro-7-Vorschriften zur Erhöhung der Controller-Anzahl | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Sichere Ultra-Niedrigenergie-Controller in vernetzten Medizingeräten | +1.7% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Indiens Smart Meter National Programme | +0.9% | Asien-Pazifik (Indien) | Mittelfristig (2–4 Jahre) |

| OTA-Firmware-Dienste treiben hochflash-Controller an | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von 8-Bit- zu 32-Bit-MCUs für ADAS und EV-Antriebsstränge

Automobilentwickler migrieren rasch von 8-Bit- auf 32-Bit-Geräte, um Sensorfusionsschleifen, Motorsteuerungsroutinen und funktionale Sicherheitsdiagnosen innerhalb enger Echtzeit-Fenster schließen zu können. Ein einzelner 32-Bit-Controller RH850/U2B konsolidiert nun acht diskrete Blöcke innerhalb einer E-Achse und reduziert dabei Kabelmasse, Leiterplattenfläche und Software-Integrationsaufwand, während er weiterhin ASIL-D-Ziele erfüllt.[1]Renesas Electronics Corporation, "Renesas entwickelte gemeinsam den weltweit führenden '8-in-1'-Proof-of-Concept für E-Achsen-Systeme für Elektrofahrzeuge," renesas.com Euro 7s Echtzeit-Emissionsüberwachung beschleunigt diese Migration, da höhere Codedichte und deterministisches Interrupt-Handling obligatorisch sind. Da Plattformingenieure diesen Chip über mehrere Fahrzeuglinien hinweg wiederverwenden, profitiert der Markt für eingebettete Controller durch steigende durchschnittliche Verkaufspreise, tiefere Bindung an Software-Toolchains und mehrjährige Liefervereinbarungen, die Nachfragezyklen glätten.

Edge-KI-fähige industrielle IoT-Knoten in intelligenten Fabriken

In Montagebetrieben im asiatisch-pazifischen Raum verlassen sich Bediener auf Edge-basierte Controller, die lokal Bildverarbeitung, Schwingungsprofilierung oder Anomaliebewertung durchführen und dabei unzuverlässige WAN-Verbindungen umgehen und Cloud-Verkehrskosten senken. OEMs laden quantisierte neuronale Netze in den On-Chip-Flash vor und übertragen dann inkrementelle Modell-Updates während geplanter Wartungsfenster. Programme zur vorausschauenden Wartung, die diese KI-fähigen Controller einsetzen, berichten von zweistelligen Reduzierungen ungeplanter Ausfallzeiten und Energiekosten, was ein Schwungrad schafft, das weitere Controller-Upgrades finanziert. Tool-Anbieter bündeln jetzt No-Code-Modellübersetzer mit Echtzeit-Betriebssystemen und helfen Maschinenbauern, Inbetriebnahmezyklen zu verkürzen und die Bindung an ihre Controller-Lieferanten zu stärken.

US-amerikanische OBD-II- und Euro-7-Vorschriften erhöhen die Controller-Anzahl pro Fahrzeug

Regulierungsbehörden fordern Echtzeit-Überwachung von Emissionen, Klopfen und Partikeln sowie erweiterte Diagnosen in jedem neuen Antriebsstrang. Das Erreichen dieser Diagnosegranularität treibt die Anzahl der Steuergeräte in Mainstream-Personenkraftwagen auf über 100 Einheiten, wobei jedes mindestens einen Mikrocontroller enthält, der Automotive-Ethernet und CAN-FD spricht.[2]Semiconductor Engineering, "Transformation des industriellen IoT mit Edge-KI und AR," semiengineering.com Tier-1-Zulieferer positionieren Domänen-Controller als Gateway-Hubs, die Dutzende von Sensorknoten koordinieren, was den Siliziumgehalt und die pro Fahrzeug erfasste Marktgröße für eingebettete Controller erhöht. Da Homologationsfristen fest sind, sichern sich Automobilhersteller mehrjährige Wafer-Kapazitäten bei vertrauenswürdigen Fertigungsbetrieben und zahlen Aufschläge für Bauteile, die nach AEC-Q100 Klasse 0 vorqualifiziert sind.

Sichere Ultra-Niedrigenergie-Controller in vernetzten Medizingeräten

US-amerikanische und kanadische Medizintechnikunternehmen standardisieren auf Controller, die Sub-10-µA-Tiefschlafstrom, Hardware-AES-128, echte Zufallszahlengeneratoren und sicheres Booten kombinieren, um Patientendaten in Wearables zu schützen. Kontinuierliche Glukosemonitore und ambulante EKG-Pflaster übertragen verschlüsselte Telemetrie über Bluetooth LE an klinische Dashboards und erfüllen dabei HIPAA-Anforderungen bei maximaler Batterielaufzeit.[3]Winbond Electronics, "W77Q Secure Flash Memory - TrustME," winbond.com Beschaffungsteams in Krankenhäusern bewerten jetzt Penetrationstests neben IEC-60601-Sicherheitszulassungen und bevorzugen dabei Lieferanten mit dedizierten Cyber-Resilienz-Roadmaps. Diese Dynamiken verstärken den nordamerikanischen Umsatz für den Markt für eingebettete Controller, da Krankenhäuser zertifiziertes Silizium in Verbindung mit Cloud-Analyse-Abonnements kaufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 28-nm-MCU-Wafer-Engpässe bei taiwanesischen Auftragsfertigern | −1.5% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| IEC-62443-Cyber-Zertifizierungskosten für industrielle OEMs | −0.7% | Europa | Mittelfristig (2–4 Jahre) |

| RISC-V- vs. ARM-Ökosystem-Bifurkation | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen für 64-Bit-Controller in kompakten Wearables | −0.3% | Global | Langfristig |

| Quelle: Mordor Intelligence | |||

28-nm-MCU-Wafer-Engpässe bei taiwanesischen Auftragsfertigern

Anhaltende 28-nm-Engpässe haben die durchschnittlichen Lieferzeiten für Automotive-Qualität auf über 40 Wochen verlängert und zwingen OEMs dazu, Platinen um geometrisch dickere, pinkompatible Geräte neu zu gestalten oder aus teureren firmeneigenen Fertigungsbetrieben dual zu beziehen. Geopolitische Spannungen verstärken das Risiko, da Taiwan 38,9 % der weltweiten Halbleiter produziert, was jede Störung zu einer globalen Krise macht. Komponentenhändler berichten von Preisanstiegen von 25 % bei hochzuverlässigen i-Klasse-MCUs, was die Margen bei kostensensiblen Haushaltsgeräten drückt. Bis neue Kapazitäten in Japan und den USA hochgefahren werden, werden Zuteilungsrichtlinien hochwertige Medizin- und Industrielinien bevorzugen und die kurzfristige Verbrauchernachfrage im Markt für eingebettete Controller dämpfen.

IEC-62443-Cyber-Zertifizierungskosten für industrielle OEMs

Europäische Maschinenbauer budgetieren jetzt sechsstellige Summen für Audits, Penetrationstests und Lebenszyklusdokumentation, um die IEC-62443-4-2-Sicherheitsstufe-2-Zertifizierung zu erreichen.[4]Schneider Electric, "Erste in der Branche, die eine höhere Cybersicherheitszertifizierung für EcoStruxure IT DCIM-Lösungen erhält," se.com Die Compliance verbessert das Vertrauen in die Lieferkette, lenkt jedoch Ingenieurressourcen von der Funktionsinnovation ab und verlängert die Markteinführungszeiten. Kleinere Unternehmen lizenzieren häufig Referenzdesigns von größeren Anbietern oder verlassen hochsichere Ausschreibungen vollständig, was die Controller-Durchdringung in Nischenmärkten mit geringen Stückzahlen begrenzt. Langfristig sollte die breitere Verfügbarkeit vorzertifizierter Software-Stacks die Integrationskosten pro Einheit senken, doch kurzfristige Adoptionskurven für fortschrittliche Controller in Europa bleiben gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 32-Bit-MCUs definieren Leistungsgrenzen neu

32-Bit-Geräte liefern die schnellste Expansion mit einer CAGR von 10,28 % und ermöglichen eingebettete neuronale Netzwerkinferenz, sichere Kommunikation und deterministischen Motorsteuerung auf einem einzigen Chip. Automotive-Domänen-Controller, Fabrikroboter und medizinische Infusionspumpen spezifizieren zunehmend Dual-Bank-Flash, damit Ingenieure ausfallsichere OTA-Updates durchführen können, ohne missionskritischen Code zu unterbrechen. Gleichzeitig behalten 8-Bit-Einheiten die Dominanz in der Stückzahl, da sie Türöffnungssensoren, Haushaltsgeräte-Touchpanels und Einstiegsbeleuchtungsknoten antreiben und ihren Marktanteil von 41,35 % im Jahr 2025 für eingebettete Controller aufrechterhalten.

Die 16-Bit-Ebene bietet einen intermediären Upgrade-Pfad für Legacy-Platinen, denen das Leistungsbudget oder die Leiterplattenfläche für 32-Bit-Pakete fehlt. Frühe 64-Bit-Rollouts zielen auf Premium-Wearables und Augmented-Reality-Geräte ab, aber Designer drosseln die Taktfrequenzen aggressiv, um die Wärme pro Quadratmillimeter zu begrenzen. Lieferanten begegnen diesen Einschränkungen mit fortschrittlichem Power-Gating, DVFS-Frameworks und ultradünnen Gehäusesubstraten, die die thermische Last verteilen. Da die Flash-Dichte steigt und Prozesstechnologien unter 28 nm schrumpfen, steigen die durchschnittlichen Controller-Verkaufspreise, was die Marktgröße für eingebettete Controller bei Leistungsklassenprodukten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: CPLD-Flexibilität treibt industrielle Innovation voran

Einfache programmierbare Logikbausteine hielten im Jahr 2025 einen Umsatzanteil von 59,42 %, da sie Kleblogik-Aufgaben für wenige Cent pro I/O lösen und eine deterministische Reaktion auf Nanosekundenebene garantieren. Hersteller von Elektrowerkzeugen, Telecom-Basisband-Designer und Avionik-Integratoren schwenken jedoch jetzt auf CPLDs um, um Multi-Spannungsübersetzer, kryptografische MAC-Engines und Remote-Field-Upgrade-Logik in einem einzigen Chip einzubetten. Texas Instruments stellt fest, dass ein hochdichter CPLD 94 % der diskreten Gatter auf einer Legacy-Platine ersetzen kann, was die Leiterplattenfläche um 90 % reduziert und die Stücklistenzuverlässigkeit verbessert.

Der Markt für eingebettete Controller verzeichnet daher eine steigende Nachfrage nach CPLDs, die mit gehärteten I/O-Bänken und Differenzpaar-Unterstützung ausgeliefert werden, sodass Designer LVDS-Sensoren ohne Timing-Versatz mit kostengünstigen MCUs verbinden können. Hochwertige FPGAs bleiben unterdessen in Datenebenenbeschleunigungsrollen geparkt, wo vollständige Linux- oder RT-Linux-Stacks komplexe Protokolle steuern. Hybride SoC-Roadmaps positionieren jetzt Low-Leakage-CPLD-Blöcke neben Cortex-M-Kernen, sodass Unternehmen Designs zukunftssicher machen können, selbst wenn sich Schnittstellenstandards spät im Programm weiterentwickeln.

Nach Anwendung: Gesundheitsinnovationen beschleunigen die Adoption

Das Gesundheitswesen sicherte sich die schnellste Wachstumstrajektorie mit einer CAGR von 10,74 %, da Fernpatientenüberwachung, tragbarer Ultraschall und KI-gestützte Diagnostik zunehmen. In MCUs eingebettete Hardware-Sicherheitsmodule erzwingen Datenintegrität und stärken die HIPAA-Compliance, während sie gleichzeitig Tiefschlafströme von unter 10 µA für mehrtägige Batterieautonomie aufrechterhalten. Die dem Markt für eingebettete Controller zugewiesene Marktgröße für medizinische Elektronik übertrifft daher die Gesamtdurchschnitte, unterstützt durch Erstattungsverschiebungen hin zur Telemedizin.

Der Automobilbereich behält den größten Umsatzanteil von 29,60 %, da der Siliziumgehalt pro Fahrzeug jedes Modelljahr steigt: Zonenarchitekturen, Ethernet-Backbones und Batteriemanagementsysteme erfordern alle deterministische Steuerungsschleifen. Die Industrieautomatisierung liegt zwischen den beiden Extremen und pilotiert Echtzeit-Ethernet, Zustandsüberwachungs-Gateways und kollaborative Roboterarme, die Multi-Achsen-Controller beinhalten. Die Unterhaltungselektronik hält riesige Stückzahlen für Smart-Home-Sensoren und Wearables aufrecht, obwohl die Preissensibilität die durchschnittlichen Verkaufspreise dämpft; dennoch ist OTA-Aktualisierbarkeit jetzt obligatorisch und treibt die universelle Migration zu hochflash-Chips voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Intelligente Gebäude gestalten die Automatisierungslandschaft neu

Die Industrieautomatisierung behielt im Jahr 2025 ihren Anteil von 31,55 % und nutzte Algorithmen zur vorausschauenden Wartung, bildgeführtes Greifen und geschlossene Prozessregler, um Sensordatenströme in verwertbare Erkenntnisse umzuwandeln. Diese Einsätze kombinieren häufig sicherheitszertifizierte Firmware mit deterministischem Ethernet und gewährleisten so Sub-Millisekunden-Jitter über SPS-Netzwerke und festigen die Marktführerschaft bei eingebetteten Controllern.

Smart-Home- und Gebäudeautomatisierung tritt jedoch mit einer CAGR von 11,52 % bis 2031 in den Wachstumsmittelpunkt. KI-gestützte Controller orchestrieren dynamisch HLK, Beleuchtung und Zugangskontrolle, senken Energiekosten und reagieren in Echtzeit auf Belegungsmuster. Offene Standard-Thread- und Matter-Stacks fördern die Interoperabilität der Anbieter und überzeugen Bauherren, controller-reiche Hubs vorzuinstallieren, die Sprach-, Video- und Umgebungssensorik integrieren. Sicherheit bleibt von größter Bedeutung, daher betten Hersteller On-Chip-Schlüsselbereitstellung und sichere Boot-Abläufe ein, die 15-jährige Gebäudelebenszyklen überstehen. Automobil- und Gesundheitssektoren verfolgen weiterhin Elektrifizierungs- und Fernpatientenversorgungstrends, doch energieeffiziente Gebäude erweitern den adressierbaren Markt für eingebettete Controller auf jeden Wohnkomplex und Gewerbeturm und versprechen margenstarke Nachrüstzyklen, wenn Nachhaltigkeitsvorschriften verschärft werden.

Geografische Analyse

Asien-Pazifik erwirtschaftete 44,20 % des Umsatzes im Jahr 2025, da Chinas EMS-Korridore, Japans Präzisionsmechatronik-Kompetenz und Südkoreas Speicher-Ökosystem gemeinsam enorme Skaleneffekte verankern. Lokale Regierungen subventionieren 300-mm-Fab-Erweiterungen und gewähren Steuervergünstigungen für fortschrittliche Verpackungslinien, um inländische OEMs gegen globale Versorgungsschocks abzupuffern. Indiens Plan, 250 Millionen intelligente Stromzähler einzusetzen, schafft einen strukturell dauerhaften Nachfragestrom für 16- und 32-Bit-RF-Mesh-Controller, die rauen Außenumgebungen standhalten.

Nordamerika bleibt ein Schmelztiegel für softwaredefinierten Fahrzeuge, digitale Gesundheitsdurchbrüche und die Modernisierung des Verteidigungsministeriums, die alle eine vertrauenswürdige Siliziumversorgung priorisieren. Bundesanreize haben Greenfield-Fertigungsbetriebe in Arizona und Texas katalysiert, die versprechen, künftige Logistikketten zu verkürzen und die geopolitische Exposition zu dämpfen. Gesundheits-OEMs konzentrieren sich um Boston und Minneapolis, wo Firmware-Teams und ASIC-Prototyping-Labore zusammenarbeiten, um benutzerdefinierte Sicherheitsenklaven in Controller für FDA-regulierte Geräte zu integrieren.

Europas Anteil stützt sich stark auf Automobilplattformen, Industrieautomatisierung und strenge Cyber-Resilienz-Gesetze. IEC-62443-Zertifizierung, Euro-7-Emissionsvorschriften und der Vorstoß in Richtung CO₂-neutraler Fabriken stellen sicher, dass Einsätze eingebetteter Controller missionskritisch bleiben. Der Nahe Osten und Afrika sowie Lateinamerika liefern heute zusammen einen kleineren Anteil, doch staatliche Fonds der Golfstaaten finanzieren Smart-City-Pilotprojekte und brasilianische Automobilmonteure lokalisieren Elektronikinhalte, was Controller-Design-Wins nach oben treibt. In jeder Region hängt der nächste Wendepunkt des Marktes für eingebettete Controller von Edge-KI-Toolchains ab, die die Cloud-Abhängigkeit reduzieren, Reaktionszeiten beschleunigen und Datensouveränitätsgesetze einhalten.

Wettbewerbslandschaft

Der Markt für eingebettete Controller ist mäßig konzentriert: NXP Semiconductors, Microchip Technology, Renesas Electronics, STMicroelectronics und Infineon Technologies kontrollieren zusammen knapp über 80 % des weltweiten Umsatzes. Infineons Übernahme der Automotive-Ethernet-Sparte von Marvell für 2,5 Milliarden USD fügt Protokoll-Stacks hinzu, die für softwaredefinierte Fahrzeuge unerlässlich sind, und vertieft seinen Fußabdruck bei Design-Wins für Zonenarchitekturen. NXP erweiterte seine Edge-KI-Kompetenzen durch die Übernahme von Kinara für 307 Millionen USD und gewann neuronale Verarbeitungskerne, die in industrielle Bildverarbeitungs- und Fahrerüberwachungssubsysteme integriert werden.

Renesas nutzt seinen Besitz sowohl von MCUs als auch von Leistungsbauelementen, um System-in-Package-E-Achsen-Lösungen zu liefern, die Wechselrichtersteuerung, funktionale Sicherheitsbeschleuniger und Cybersicherheits-Firewall-Blöcke bündeln. STMicroelectronics erstellt Referenzplatinen für Zonen-Controller, die Gigabit-Switch-Fabrics und virtualisierungsfertige Firmware-Stacks kombinieren, sodass OEMs die ECU-Proliferation reduzieren können, ohne die funktionale Sicherheitskonformität zu gefährden. Microchip differenziert sich durch zertifizierte Langzeitlieferprogramme, die die Verfügbarkeit für zwei Jahrzehnte garantieren – ein entscheidender Faktor für Luft- und Raumfahrt- sowie Medizinverträge.

Nischenbereiche locken kleinere Akteure an: Ultra-Low-Leakage-RISC-V-Kerne zielen auf energiegewinnende Sensoren ab, während sichere Co-Prozessoren mit quantensicherer Kryptografie kritische Infrastruktur-Upgrades adressieren. Distributoren bemerken steigende Design-in-Aktivitäten rund um Open-Source-Toolchains, die lizenzgebührenfreie Befehlssätze versprechen, doch etablierte ARM-Ökosysteme behalten weiterhin überlegene Silizium-Support-Tiefe. Da Kunden ihre Beschaffungsstrategien diversifizieren, ersetzen strategische Partnerschaften und mehrjährige Wafer-Vereinbarungen Spotmarkt-Käufe und binden Controller-Lieferanten und OEMs in aufeinander abgestimmte Produkt-Roadmap-Rhythmen ein.

Marktführer der Branche für eingebettete Controller

OMRON Corporation

ABB Ltd.

Honeywell International Inc.

Robert Bosch GmbH

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Infineon Technologies übernahm das Automotive-Ethernet-Geschäft von Marvell Technology für 2,5 Milliarden USD und stärkte damit sein Portfolio für softwaredefinierte Fahrzeuge.

- April 2025: Global Payments stimmte der Übernahme von Worldpay zu und skalierte eingebettete Zahlungstechnologien, die jährlich 3,7 Billionen USD verarbeiten.

- April 2025: Qorvo stellte Ultra-Breitband-Ortungs-, Matter-Konnektivitäts- und Batteriemanagemenlösungen vor, die auf industrielle und Automobilsysteme abzielen.

- März 2025: Infineon führte die AURIX™-, TRAVEO™ T2G- und PSoC™-Automotive-Familien mit kostengünstigen Entwicklungs-Kits ein, um Automotive- und Industriedesigns zu beschleunigen.

- März 2025: NXP Semiconductors erwarb den Edge-KI-Pionier Kinara für 307 Millionen USD, um neuronale Verarbeitungseinheiten in seine Controller-Reihe zu integrieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für eingebettete Controller als alle eigenständigen integrierten Schaltkreise der Mikrocontroller-Klasse, die an Erstausrüster für dedizierte Steuerungsaufgaben in elektronischen Systemen verkauft werden, einschließlich 8-Bit-, 16-Bit- und 32-Bit-Geräten, die in Automotive-Steuergeräten, intelligenten Haushaltsgeräten, industriellen IoT-Knoten und ähnlicher Edge-Hardware verwendet werden.

Ausschluss vom Umfang: Einplatinen-Computer auf Platinenebene, diskrete Allzweckprozessoren und Controller, die ausschließlich in System-on-Chip-Paketen gebündelt sind, werden nicht gezählt.

Segmentierungsübersicht

- Nach Produkttyp

- 8-Bit

- 16-Bit

- 32-Bit

- 64-Bit

- Nach Typ

- Einfache programmierbare Logikbausteine (SPLD)

- Komplexe programmierbare Logikbausteine (CPLD)

- Nach Anwendung

- Industrieautomatisierung

- Automotive

- Unterhaltungselektronik

- IT und Telekommunikation

- Gesundheitswesen

- Smart-Home- und Gebäudeautomatisierung

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige

- Nach Endverbraucherbranche

- OEMs

- Auftragsfertiger (EMS)

- Systemintegratoren

- Halbleiter-Auftragsfertiger (Fabless/Fab-lite)

- Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Halbleiter-Marketingmanager, Tier-1-Automobil-Elektronik-Architekten in Asien und Europa sowie Auftragsfertiger in Shenzhen und Guadalajara, um Stücklieferungsmischungen, Automotive-Einbauraten und die aufkommende RISC-V-Adoption zu validieren. Strukturierte Umfragen mit OEMs für Smart-Home-Haushaltsgeräte und Integratoren für Industrieautomatisierung halfen dabei, Lebenszykluspreiserosionskurven und regionale Wachstumsannahmen zu verfeinern.

Sekundärforschung

Unsere Analysten kartierten zunächst Liefer- und Werttrends aus erstklassigen öffentlichen Quellen wie UN-Comtrade-Zollcodes für Mikrocontroller, monatliche Abrechnungen der World Semiconductor Trade Statistics, Automatisierungs-Dashboards des deutschen VDMA und Rollout-Protokolle für intelligente Stromzähler der US-amerikanischen Energieinformationsverwaltung. Jahresberichte (10-K) von Unternehmen, Investorenpräsentationen und Patentanmeldungen vertieften das Verständnis von Preisverschiebungen und Architektur-Roadmaps, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva unternehmensspezifische Umsatzaufteilungen und Nachrichten über Fab-Kapazitätserweiterungen lieferten. Diese Quellen veranschaulichen Nachfragepools und durchschnittliche Verkaufspreise, die das Basisjahr verankern. Die obige Liste ist illustrativ, und viele weitere Datenbanken und Fachzeitschriften wurden für Querprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit dem globalen Mikrocontroller-Umsatz, der von der WSTS gemeldet wird, der dann nach dem funktionalen Anteil gefiltert wird, der auf eingebettete Controller-Workloads zurückzuführen ist, bevor Geografie- und Vertikalsegmentierungen angewendet werden. Bottom-up-Stichprobenprüfungen, Lieferanten-Rollups für wichtige 32-Bit-Familien und stichprobenartige Prüfungen von durchschnittlichem Verkaufspreis × Volumen schließen Lücken und verfeinern Gesamtsummen. Modelltreiber umfassen die Produktion von Personenkraftwagen, die globale installierte IoT-Basis, den durchschnittlichen Controller-Inhalt pro Haushaltsgerät, Fertigungsknoten-Übergänge, die die Chipkosten beeinflussen, und regulatorische Sicherheitsvorschriften (z. B. Euro 7). Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um zyklische Automobilproduktionsraten und Halbleiterinventarschwankungen zu erfassen, und produzieren eine CAGR für 2025–2030, die mit dem Konsens unseres Expertengremiums übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen Importdaten, Fab-Auslastungsberichte und vierteljährliche Anbieteroffenlegungen unterzogen. Leitende Prüfer hinterfragen Anomalien, und wir aktualisieren alle zwölf Monate und geben Zwischenänderungen heraus, wenn Versorgungsschocks oder Regulierungsänderungen den Ausblick wesentlich verändern.

Warum unsere Ausgangsbasis für eingebettete Controller Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig ab, weil Unternehmen unterschiedliche Produktumfänge wählen, flache Preiskurven anwenden oder Prognosehorizonte strecken.

Wichtige Lückenursachen umfassen: Einige Studien falten SoC-eingebettete Kerne in Gesamtsummen ein und blähen den Wert auf. Andere nehmen linearen Preisverfall an und ignorieren die 28-nm-Versorgungsenge, die Mordor einbezieht. Die Aktualisierungsfrequenz variiert; unsere jährliche Aktualisierung erfasst die neuesten EV-Plattform-Hochläufe, während andere noch Daten aus der Zeit vor dem Chip-Engpass zitieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 6,55 Mrd. USD (2025) | ||

| 8,03 Mrd. USD (2025) | Regionale Beratung A | Umfasst nicht eigenständige SoC-Controller und wendet eine einheitliche Preiserosion von 10 % an |

| 6,00 Mrd. USD (2023) | Fachzeitschrift B | Verwendet ein älteres Basisjahr und lässt aufkommende RISC-V-Volumina aus |

| 7,12 Mrd. USD (2023) | Globale Beratung C | Stützt sich auf Produktionskapazitätsankündigungen ohne Lieferungsverifizierung |

Diese Kontraste zeigen, wie Mordors gemessener Umfang, duale Pfadvalidierung und zeitnahe Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie verfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für eingebettete Controller im Jahr 2026 und wie ist sein Wachstumsausblick?

Der Markt beläuft sich im Jahr 2026 auf 7,09 Milliarden USD und soll bis 2031 10,51 Milliarden USD erreichen, was einer CAGR von 8,21 % entspricht.

Welche geografische Region führt den Markt für eingebettete Controller an?

Asien-Pazifik entfällt auf 44,20 % des globalen Umsatzes, gestützt durch seine dichte Fertigungsbasis und beschleunigte Investitionen in intelligente Fabriken.

Warum überholen 32-Bit-Mikrocontroller die Adoption von 8-Bit-Geräten?

Sie liefern den Verarbeitungsspielraum, der für ADAS, Elektroantriebsstrangsteuerung und Edge-KI-Workloads benötigt wird, und treiben eine CAGR von 10,28 % bis 2031 voran.

Wie beeinflussen Euro-7- und OBD-II-Vorschriften die Controller-Nachfrage?

Strengere Echtzeit-Diagnose- und Emissionsüberwachungsvorschriften erhöhen die Anzahl der Controller pro Fahrzeug und steigern den Halbleitergehalt und den Marktumsatz.

Welches Endverbrauchersegment expandiert am schnellsten?

Smart-Home- und Gebäudeautomatisierung wächst mit einer CAGR von 11,52 %, da KI-fähige Controller HLK, Beleuchtung und Sicherheit für Energieeffizienz verwalten.

Was sind die wichtigsten Hemmnisse für die Branche?

28-nm-Wafer-Engpässe, steigende IEC-62443-Zertifizierungskosten und Ökosystem-Unsicherheit zwischen ARM- und RISC-V-Architekturen sind die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: