G.Fast Chipset Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.67 Milliarden US-Dollar |

| Marktgröße (2031) | 9.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

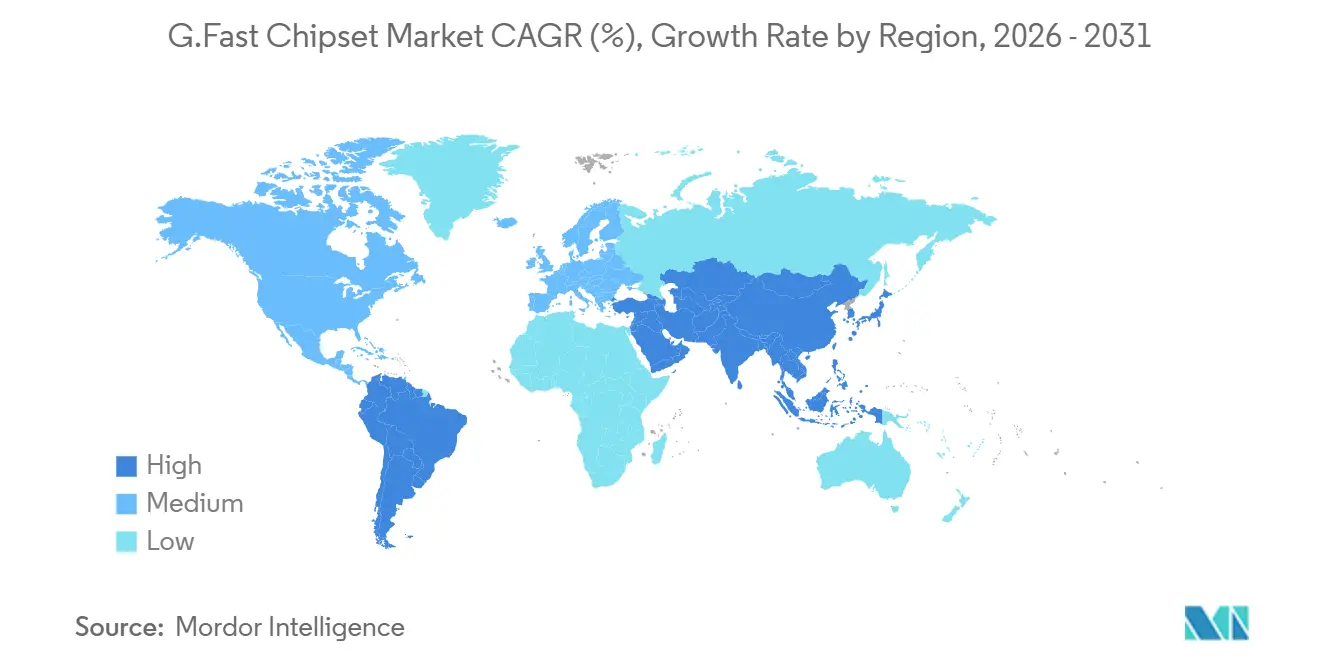

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

G.Fast Chipset Marktanalyse von Mordor Intelligence

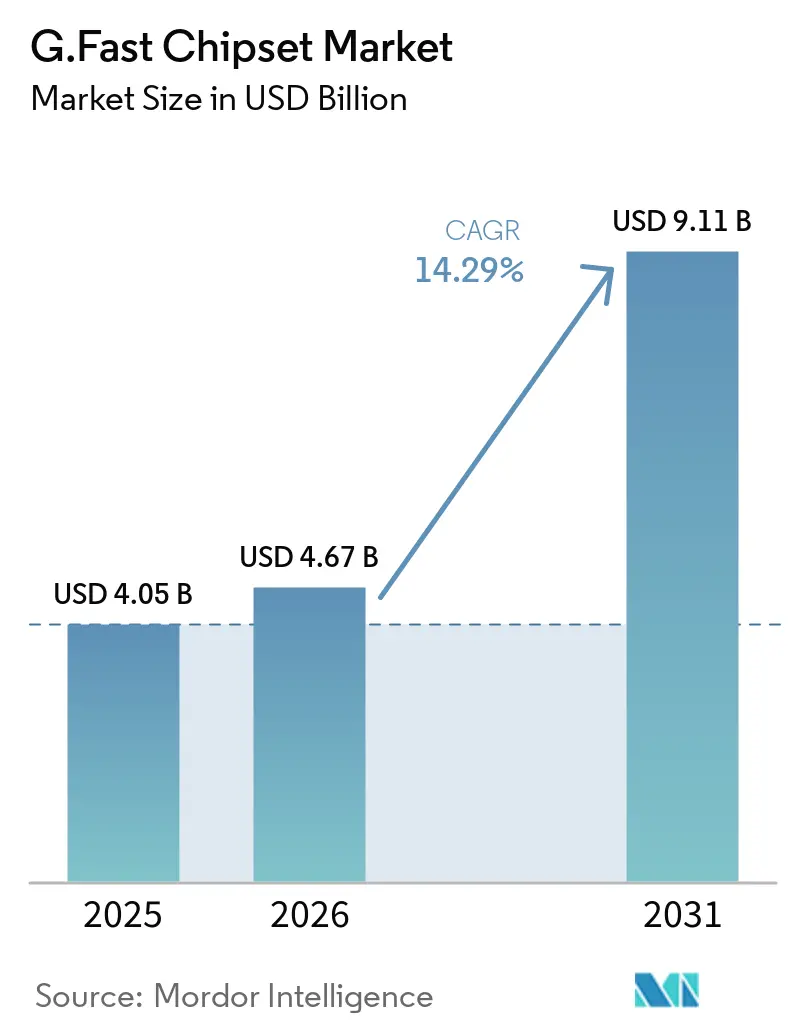

Die Größe des G.fast Chipset-Marktes wird voraussichtlich von 4,05 Milliarden USD im Jahr 2025 auf 4,67 Milliarden USD im Jahr 2026 steigen und bis 2031 9,11 Milliarden USD erreichen, mit einer CAGR von 14,29 % über den Zeitraum 2026–2031. Die ausgeprägte Bereitschaft der Netzbetreiber für hybride Glasfaser-Kupfer-Architekturen hält die Nachfrage robust, insbesondere dort, wo vorhandene Twisted-Pair-Anlagen noch monetarisiert werden können. Distribution Point Units dominieren die aktuellen Rollouts, da sie es Netzbetreibern ermöglichen, die Neuverkabelung von Teilnehmergebäuden zu vermeiden, während Siliziumfortschritte wie integrierte Vectoring-Engines und Reverse-Power-Feed-Controller die Gesamtbetriebskosten senken. Die Technologie profitiert zudem von öffentlichen Breitbandsubventionen, die eine schnelle Dienstaktivierung belohnen, sowie vom Aufkommen höherfrequenter 424-MHz-G.mgfast-Profile, die symmetrische Gigabit-Leistung über kurze Leitungsschleifen ermöglichen. Der Wettbewerbsdruck durch Glasfaser bis zum Haus und DOCSIS 4.0 zwingt Anbieter jedoch dazu, schnell auf 14- bis 10-Nanometer-Prozessknoten zu migrieren, um leistungsärmere, hochintegrierte Chipsets mit erweitertem Funktionsumfang zu liefern.

Wichtigste Erkenntnisse des Berichts

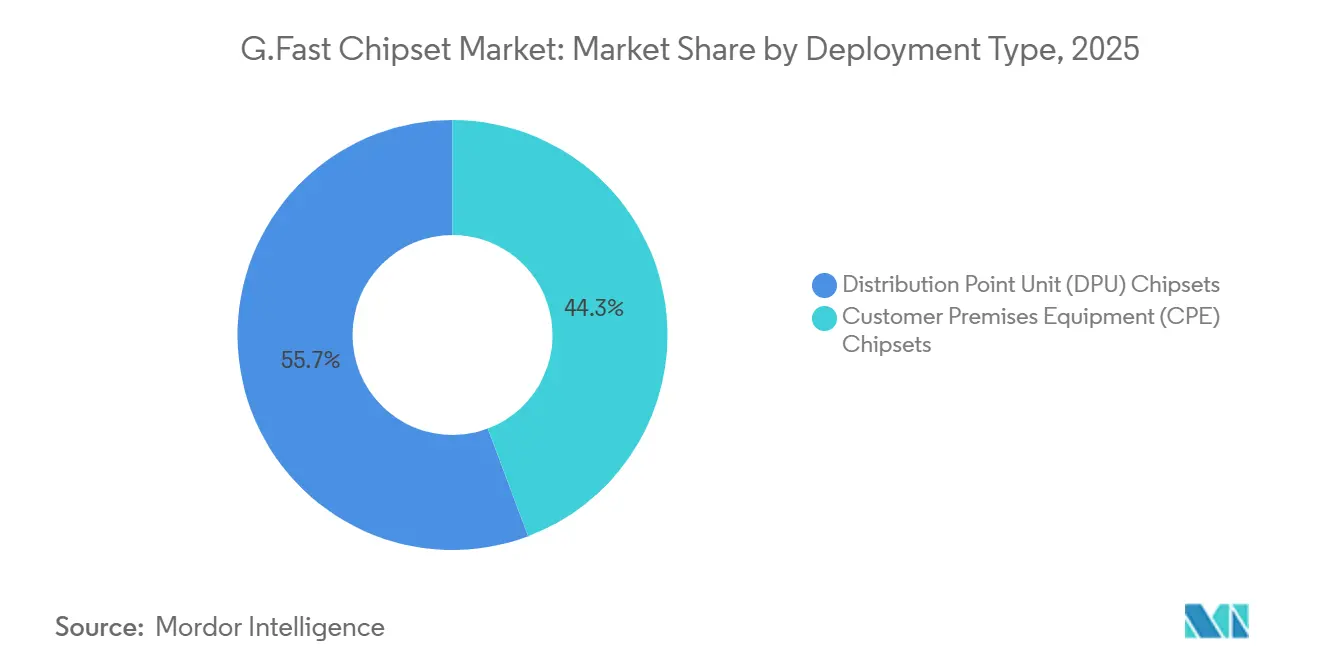

- Nach Bereitstellungstyp führten Distribution Point Unit Chipsets mit einem Marktanteil von 55,74 % am G.fast Chipset-Markt im Jahr 2025, während Customer Premises Equipment Chipsets bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen werden.

- Nach Frequenzprofil entfiel auf die 212-MHz-Variante ein Anteil von 46,29 % am Umsatz 2025, während das 424-MHz-G.mgfast-Profil bis 2031 das stärkste Wachstum mit einer CAGR von 14,67 % erzielen soll.

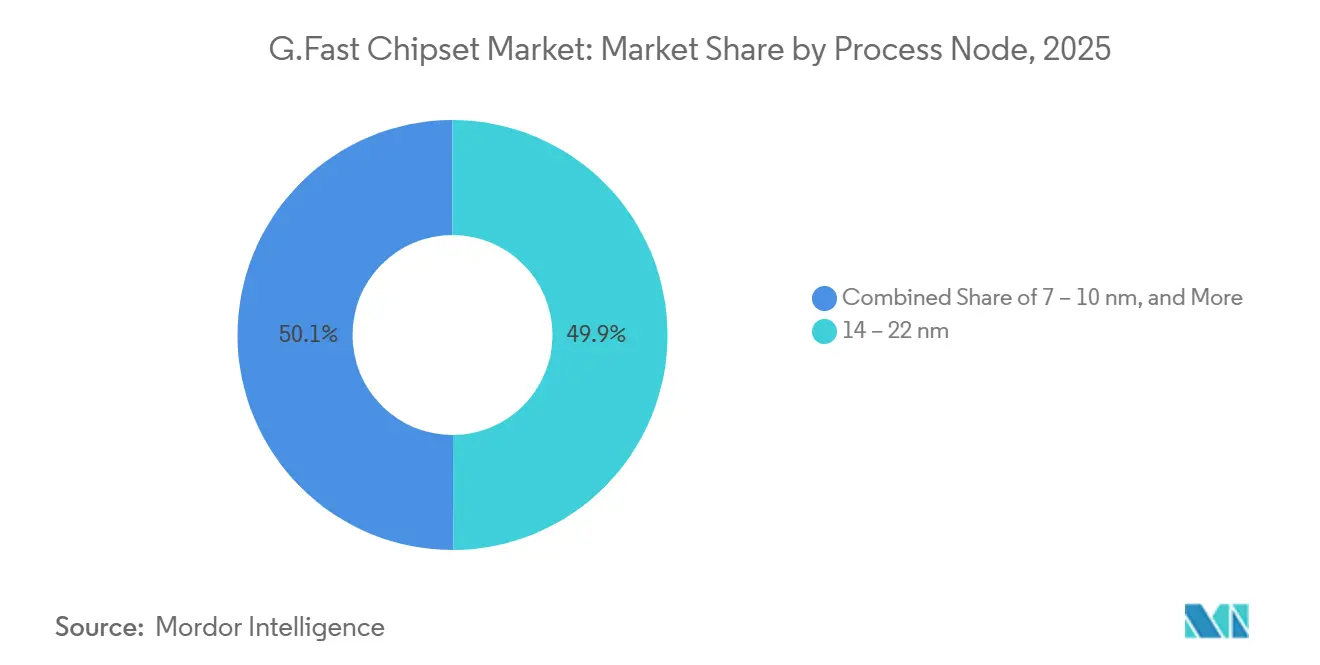

- Nach Prozessknoten hielten 14- bis 22-Nanometer-Designs einen Anteil von 49,94 % an der G.fast Chipset-Marktgröße im Jahr 2025, und 7- bis 10-Nanometer-Geräte werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 14,53 % verzeichnen.

- Nach Endanwendung entfiel auf Breitband für Mehrfamilienhäuser ein Anteil von 42,63 % am Umsatz 2025; Small-Cell- und Wi-Fi-Offload-Backhaul wird bis 2031 voraussichtlich eine CAGR von 14,91 % verzeichnen.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 34,11 % am globalen Umsatz, während die Region Naher Osten und Afrika bis 2026–2031 mit einer CAGR von 14,78 % die schnellste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des G.Fast-Chipsatz-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Glasfaser-bis-zum-Verteilungspunkt-Ausbauten (FTTdp) durch Tier-1-Betreiber | +3.2% | Europa; Ostasien | Mittelfristig (2–4 Jahre) |

| Nationale Gigabit-Breitbandsubventionsprogramme | +2.8% | Europa; Ostasien | Mittelfristig (2–4 Jahre) |

| Integration von Vectoring und Einzelleitungs-Leitungstests (SELT) auf Siliziumebene | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Reverse-Power-Feed-Designs zur Ermöglichung von Mikro-DPUs | +2.1% | Europa; Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von G.mgfast (424 MHz) Profilen | +2.0% | Asien-Pazifik; Naher Osten & Afrika; Europa | Mittelfristig (2–4 Jahre) |

| Übergang der ehemaligen Intel/Lantiq-Portfolios zu reinen Zugangssilizium-Anbietern | +1.7% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Glasfaser-bis-zum-Verteilungspunkt-Ausbauten durch Tier-1-Betreiber

Europäische und ostasiatische Incumbents intensivieren Glasfaser-bis-zum-Verteilungspunkt-Rollouts (FTTdp), um Gigabit-Dienste bereitzustellen, ohne Teilnehmergebäude betreten zu müssen. Deutschland budgetierte im Januar 2026 1,8 Milliarden EUR (1,98 Milliarden USD) für 536 Breitbandprojekte, die Glasfaser nur bis zu Straßenverteilern verlegen und für die letzten 100–300 Meter auf G.fast setzen.[1]Bundesministerium für Digitales und Verkehr, "Gigabit-Förderung: Neuer Förderaufruf über 1,8 Milliarden EUR," bundesregierung.de Das britische Projekt Gigabit umfasst Gutscheinzuschüsse von bis zu 4.500 GBP (5.625 USD) pro Gebäude und setzt Anreize für Betreiber, Mikro-Distribution-Point-Units in ländlichen Gebieten einzusetzen. Südkorea, mit einer Glasfaserdurchdringung von 89 %, behandelt 100 Mbit/s als Universaldienst und leitet 625 Milliarden KRW (0,47 Milliarden USD) in die 6G-Forschung, nutzt G.fast jedoch weiterhin in älteren Mehrfamilienhäusern, wo Neuverkabelungskosten prohibitiv sind. Vereinfachte Tiefbauvorschriften im Rahmen des Gigabit-Infrastrukturgesetzes der Europäischen Union, das seit November 2025 vollständig anwendbar ist, verkürzen die Bereitstellungszeiträume weiter. Diese politischen Signale verkürzen die Amortisationszeiten und machen G.fast Chipset-Investitionen als Übergangslösung für Kapazitäten attraktiv.

Nationale Gigabit-Breitbandsubventionen in Europa und Ostasien

Öffentliche Finanzierungsmechanismen beschleunigen hybride Glasfaser-Kupfer-Projekte, wenn die Wirtschaftlichkeit von Glasfaser bis zum Haus schwierig ist. Der Breitbandfonds der Europäischen Kommission für die Verbindung Europas stellte 420 Millionen EUR für den Zugang der nächsten Generation bereit und ergänzt nationale Programme wie die britischen Gutscheine und die kumulierten deutschen Breitbandausgaben von 21 Milliarden EUR (23,1 Milliarden USD) seit 2015. Japans Konzept der digitalen Gartenstadt zielt auf eine Glasfaserabdeckung von 99,9 % bis 2027 ab; dennoch hält das veraltete Kupfer in ländlichen Präfekturen die Nachfrage nach G.fast als Übergangstechnologie aufrecht. Diese Subventionen prämieren die Markteinführungsgeschwindigkeit und veranlassen Netzbetreiber, Distribution Point Units einzusetzen, die in Tagen statt Monaten installiert werden können.

Integration von Vectoring und Einzelleitungs-Leitungstests auf Siliziumebene

Anbieter integrieren nun Vectoring-Engines, Echokompensationsblöcke und Einzelleitungs-Leitungstests in monolithische System-on-Chip-Designs, die auf 14- bis 10-Nanometer-Knoten gefertigt werden. Broadcoms BCM65550-Vektorprozessor wird mit dem BCM63158-Customer-Premises-Equipment-SoC kombiniert, um symmetischen Gigabit-Durchsatz zu liefern und dabei den Stromverbrauch gegenüber diskreten Lösungen der Vorgeneration um etwa 25 % zu senken. Integrierte Diagnosefunktionen ermöglichen die Fernqualifizierung von Leitungsschleifen, reduzieren Technikerfahrten und unterstützen die vorausschauende Wartung, was wiederum die Lebensdauer der Kupferanlage verlängert, insbesondere in Europa, wo ein Großteil des Twisted-Pair-Netzes nach 2000 modernisiert wurde. Diese architektonischen Fortschritte stärken den Kostenvorteil des G.fast Chipset-Marktes in Szenarien, in denen vorhandene Leitungsschleifen eine geringe Dämpfung aufweisen.

Kosteneffiziente Reverse-Power-Feed-Designs zur Ermöglichung von Mikro-DPUs

Reverse-Power-Feed ermöglicht es Distribution Point Units, Energie aus Customer Premises Equipment zu beziehen, wodurch der Bedarf an Netzanschlüssen an Straßenverteilern entfällt. Silizium der dritten Generation senkt den Gesamtverbrauch auf unter 10 Watt und ermöglicht Installationen an Versorgungsmasten und in Gebäudekellern ohne Netzstromversorgung. [2]Internationale Fernmeldeunion, "Technischer Bericht zum Reverse-Power-Feed," itu.int Schnellere Aktivierungszeiten verschaffen Betreibern einen Umsatzvorteil, insbesondere in dicht besiedelten asiatischen Städten, wo die Einholung von Genehmigungen für elektrische Anlagen Projekte verzögern kann. Darüber hinaus unterstützt Reverse-Power-Feed modulare Feldaustauschdesigns, die die mittlere Reparaturzeit reduzieren und die Qualitätserlebnismetriken verbessern, die im Rahmen von Servicevereinbarungen verfolgt werden.

Hemmnisauswirkungsanalyse des G.Fast-Chipsatz-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von Glasfaser bis zum Haus (FTTH) in dichten Ballungsgebieten | −2.5% | Nordamerika; Europa; Tier-1-Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Niedrige Anschlussraten bei Customer Premises Equipment (CPE) | −1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Abnehmende Verfügbarkeit breitbandqualifizierter Kupferleitungspaare in neuen Wohngebieten | −1.5% | Global | Langfristig (≥ 4 Jahre) |

| Ungewisser Technologie-Fahrplan jenseits von 424 MHz im Kontext von 10-Gigabit-passiven optischen Netzen (10G-PON) | −1.3% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von Glasfaser bis zum Haus in dichten Ballungsgebieten

Nordamerikanische und europäische Betreiber investieren stark in passive optische Netze, die Kupfer vollständig umgehen. Verizon verpflichtete sich zwischen 2024 und 2027 zu 20 Milliarden USD, um weitere 3,4 Millionen Gebäude zu erschließen, und AT&T investiert jährlich 2 Milliarden USD, um bis Ende 2025 30 Millionen Glasfaserstandorte zu erreichen. Eine ähnliche Dynamik besteht im Vereinigten Königreich, wo die landesweite Gigabit-Abdeckung Mitte 2025 78 % erreichte. [3]Ofcom, "Project Gigabit Vouchers," ofcom.org.uk Da Betreiber Glasfaser-Investitionsausgaben über dichte Teilnehmerbasen amortisieren, wird G.fast weniger wettbewerbsfähig und die Chip-Nachfrage auf Übergangserweiterungen oder spezialisierte Backhaul-Anwendungen beschränkt. Ausrüstungsanbieter wie Nokia und Huawei liefern bereits 10-Gigabit-passive-optische-Netz-Systeme, was die Leistungserwartungen erhöht und kupferbasierte Wertversprechen untergräbt.

Niedrige Anschlussraten bei Customer Premises Equipment in Nordamerika

Verbraucher in den Vereinigten Staaten und Kanada bevorzugen häufig DOCSIS 3.1- oder Vollfaser-Pakete, die mit Video- und Mobilfunkdiensten gebündelt sind. Die Kabelbetreiber Charter Spectrum und Comcast Xfinity bedienen jeweils mehr als 32 Millionen Breitbandkunden und überschatten G.fast-basierte Angebote. MaxLinear meldete für das dritte Quartal 2025 einen Breitbandumsatz von 58 Millionen USD und stellte fest, dass Betreiber zunehmend passive optische Netz- und DOCSIS-Gateways gegenüber eigenständigen G.fast-Modems bevorzugen. Ohne attraktive Subventionsmodelle zögern Netzbetreiber, die Kosten für Customer Premises Equipment zu übernehmen, was die Anschlussraten niedrig hält und die Chipset-Volumina einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des G.Fast-Chipsatz-Markts

Nach Bereitstellungstyp:

Distribution Point Units sichern KapitaleffizienzDistribution Point Unit Silizium erzielte 2025 einen Umsatzanteil von 55,74 % und unterstreicht damit die Attraktivität der Zentralisierung aktiver Elektronik in Straßenverteilern, Kellern oder an Masten. Betreiber bevorzugen diese Architektur, weil Reverse-Power-Feed den Bedarf an lokaler Stromversorgung beseitigt, während integrierte Vectoring-Engines das Übersprechen über mehrere Teilnehmerleitungsschleifen minimieren. Dadurch verkürzen sich die Installationszeiten im Feld und der Netzbetrieb bleibt rationalisiert. Die Customer Premises Equipment Kategorie ist bis 2031 auf eine CAGR von 15,11 % ausgerichtet, angetrieben durch Upgrade-Zyklen von älteren DSL-Modems auf G.fast-Geräte und durch Migrationen von 212-MHz- auf 424-MHz-Profile, die neue Hardware erfordern. Führende System-on-Chip-Angebote wie Broadcoms BCM63158 integrieren Quad-Core-Verarbeitung mit Multi-Gigabit-Ethernet-Ports und senken die Stücklistenkosten für Originalgerätehersteller.

Betreiber betrachten Distribution Point Units als zukunftssicher, da Software-Updates höhere Frequenzen oder neue Diagnosefunktionen freischalten können, ohne die Straßenverteilerausrüstung zu ändern. Umgekehrt schafft die schleppende Akzeptanz von Customer Premises Equipment, insbesondere in Nordamerika, eine Bestandsverbindlichkeit, wenn Endnutzer Dienst-Upgrades ablehnen. Europäische und asiatische Netzbetreiber mindern dieses Risiko, indem sie Hardware mit Serviceverträgen bündeln, was die Anschlussraten erhöht. Insgesamt prägt das Gleichgewicht zwischen zentralisierter Intelligenz und gebäudeseitigen Erneuerungszyklen das kurzfristige Umsatzwachstum in beiden Segmenten des G.fast Chipset-Marktes.

Nach Frequenzprofil:

Reife des 212-MHz-Profils trifft auf den Ehrgeiz des 424-MHz-ProfilsMit einem Marktanteil von 46,29 % im Jahr 2025 bleibt das 212-MHz-Profil das Arbeitspferd für Tier-1-Incumbents, die seine bewährte Reichweite und etablierten Betriebswerkzeuge schätzen. Das 424-MHz-G.mgfast-Profil wird jedoch voraussichtlich eine CAGR von 14,67 % verzeichnen, da es das nutzbare Spektrum verdoppelt und symmetrische Gigabit-Stufen über kurze Kupferleitungen ermöglicht, was es für die Verteilung in Mehrfamilienhäusern und Small-Cell-Backhaul attraktiv macht. Anbieter wie Sckipio positionieren sich ausschließlich rund um 424-MHz-Silizium und zielen auf Greenfield-Bereitstellungen ab, bei denen Abwärtskompatibilität weniger kritisch ist.

Betreiber wählen weiterhin 212 MHz, wenn die Leitungsschleifen 150–200 Meter überschreiten oder wenn Dämpfungsrisiken die Qualitätserlebnisse gefährden. Silizium-Fahrpläne umfassen nun fortschrittliche Echokompensationsmodule, die die 424-MHz-Reichweite erweitern, die Leistungslücke verringern und adressierbare Szenarien verbreitern. Die regulatorische Klarheit nach der TR-507-Spezifikation des Broadband Forum gewährleistet Interoperabilität und beschleunigt die Einführung von Hochfrequenz-Chipsets weiter.

Nach Prozessknoten:

Migration zu fortschrittlichen Knoten beschleunigt sichChipsets, die auf 14- bis 22-Nanometer-Knoten produziert werden, machten 2025 49,94 % des Umsatzes aus und spiegeln den optimalen Punkt zwischen Leistung und Waferkosten wider. Halbleiterfabriken verlagern Kapazitäten auf 10- und 7-Nanometer-Prozesse, und die G.fast Chipset-Marktgröße für diese fortschrittlichen Knoten wird bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen. Kleinere Geometrien ermöglichen es Anbietern, neuronale Verarbeitungs-Engines, sicheres Booten und Hardware-Telemetrie in einem einzigen Die zu integrieren, was den Platinenplatzbedarf und den Stromverbrauch reduziert. Broadcoms Enthüllung seines BCM4918-Beschleunigungsverarbeitungsgeräts auf der CES 2026 unterstreicht diesen Integrationsschritt und vereint Armv8-Kerne, KI-Beschleuniger und kryptografische Engines auf einem Chip.

Ältere 28-Nanometer-Designs bestehen in kostenempfindlichen Regionen fort, sehen sich jedoch Versorgungsengpässen gegenüber, da Halbleiterfabriken Fertigungslinien auf margenstärkere Segmente umverteilen. Betreiber setzen in Beschaffungskriterien zunehmend Leistungs-pro-Bit-Schwellenwerte fest und zwingen Lieferanten damit effektiv zur Einführung fortschrittlicher Knoten. Der daraus resultierende Leistungsschub stärkt die Wettbewerbsposition von G.fast gegenüber DOCSIS- und passiven optischen Netz-Siliziumlösungen, die bereits Sub-10-Nanometer-Prozesse nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung:

Mehrfamilienhäuser dominieren, während 5G-Small-Cell-Backhaul an Bedeutung gewinntBereitstellungen in Mehrfamilienhäusern machten 2025 42,63 % des Umsatzes aus und nutzen vorhandene gebäudeinterne Verkabelung, um störende Glasfaser-bis-zur-Wohnung-Bauarbeiten zu vermeiden. Der Ansatz findet in hochhausdichten Märkten im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Teilen Europas Anklang, wo Gebäudeeigentümer schnelle, kostengünstige Breitband-Upgrades anstreben. Small-Cell- und Wi-Fi-Offload-Backhaul wird voraussichtlich mit einer CAGR von 14,91 % wachsen, angetrieben durch die 5G-Verdichtung, die Niedriglatenzverbindungen zwischen Makrostandorten und verteilten Antennen erfordert. Wo Kupferleitungspaare bereits Straßenlaternen oder Patchfelder in Versorgungsräumen erreichen, bietet G.fast Gigabit-Leistung zu einem Bruchteil der Kosten für Glasfasergrabungen.

Einfamilienhaus-Straßenverteiler-Bereitstellungen bleiben in ländlichen oder historischen Bezirken relevant, wo Tiefbaubeschränkungen Glasfaserprojekte behindern, aber das Wachstum ist langsamer, da Neubauten zunehmend glasfaserbereite Standards übernehmen. Industrielle Internet-der-Dinge-Anwendungsfälle bestehen fort, obwohl viele Versorgungsunternehmen private optische oder drahtlose Netze bevorzugen. Insgesamt verstärken zunehmende Urbanisierung und 5G-Verdichtung die Verlagerung hin zu Anwendungen, die kurze Kupferleitungsschleifen mit Hochdurchsatz-Silizium monetarisieren.

Geografische Analyse

APAC G.Fast-Chipsatz-Markt

Asien-Pazifik führte den Markt mit einem Umsatzanteil von 34,11 % im Jahr 2025 an. Südkoreas Glasfaserdurchdringung von 89 % schränkt die Nutzung von Kupfer hauptsächlich auf ältere Wohnblöcke ein, dennoch setzen Betreiber G.fast weiterhin in Kellern ein, um kostspielige Neuverkabelungen in den Wohneinheiten zu vermeiden. China fügte im Jahr 2025 mehr als 50 Millionen Glasfaser-bis-zum-Haus-Ports hinzu, doch Städte zweiter Ordnung mit veralteter Verkabelung benötigen weiterhin schrittweise Kapazitätserweiterungen, was die Stückzahlnachfrage aufrechterhält. Japan strebt bis 2027 eine nahezu universelle Glasfaserversorgung an, obwohl ländliche Präfekturen über ausreichende Kupfernetzqualität für vorübergehende G.fast-Bereitstellungen verfügen. Lokale Subventionsrahmen belohnen konsequent eine schnelle Dienstaktivierung, was die Technologie zu einer attraktiven Übergangslösung macht, bis Glasfaser jeden Haushalt erreicht.

Europa G.Fast-Chipsatz-Markt

Europa bleibt eine zentrale Region, begünstigt durch Deutschlands Breitbandzuweisung von 1,8 Milliarden EUR (1,98 Milliarden USD) im Januar 2026 und den britischen Project-Gigabit-Fonds in Höhe von 5 Milliarden GBP (6,25 Milliarden USD). Diese Programme fördern umfangreiche Glasfaser-bis-zum-Verteilpunkt-Installationen in ländlichen Gebieten, wo lange Tiefbau-Vorlaufzeiten die Gigabit-Ziele andernfalls behindern würden. Aggressive Glasfaser-bis-zum-Haus-Ausbauten in Großstädten schränken jedoch den adressierbaren städtischen Raum ein. Das Gigabit-Infrastrukturgesetz der Europäischen Union beschleunigt Genehmigungsverfahren und damit sowohl Glasfaser- als auch hybride Rollouts, was den langfristigen G.fast-Absatz in städtischen Kernbereichen unter Druck setzt.

Der Markt für G.Fast-Chipsätze in Amerika und MEA

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 14,78 % von 2026 bis 2031 das stärkste Wachstum verzeichnen. Betreiber im Golf-Kooperationsrat nutzen G.fast für schnelles Small-Cell-Backhaul und gemischte Glasfaser-Kupfer-Konnektivität während groß angelegter Rechenzentrumserweiterungen, einschließlich des 400-Gigabit-EMIX-Kernausbaus der VAE im Januar 2026. Mehrfamilienhäuser in schnell wachsenden Städten stimulieren die Nachfrage nach 424-MHz-Silizium zusätzlich. Nordamerika verzeichnet die ausgeprägtesten Gegenwindfaktoren: Erhebliche Glasfaser-Investitionsverpflichtungen bei Verizon und AT&T sowie DOCSIS-4.0-Upgrades durch Kabelnetzbetreiber schränken die G.fast-Nutzung auf Nischenanwendungen wie temporäre Dienstaktivierung und die Sanierung älterer Mehrfamilienhäuser ein. Südamerika und Afrika außerhalb der Golfstaaten bleiben aufgrund begrenzter qualifizierter Kupferinfrastruktur und der Beliebtheit von festem Drahtloszugang weitgehend unerschlossen.

Wettbewerbslandschaft

Broadcom, MaxLinear und Qualcomm kontrollieren gemeinsam den Großteil der Design-Wins und nutzen dabei 14- bis 10-Nanometer-System-on-Chip-Plattformen, die DSL-Modems, Vectoring-Engines, Reverse-Power-Feed-Controller und Anwendungsprozessoren zusammenführen. MaxLinears Übernahme der Home-Gateway-Plattform-Division von Intel im Jahr 2020 fügte mehr als 2.000 Breitbandpatente hinzu und vertiefte die Beziehungen zu europäischen und nordamerikanischen Incumbents, obwohl das Unternehmen für das dritte Quartal 2025 nur 58 Millionen USD Breitbandumsatz meldete, inmitten einer Verlagerung hin zu passiven optischen Netzen. Broadcoms BCM4918, auf der CES 2026 vorgestellt, integriert Armv8-CPU-Kerne, eine KI-Inferenz-Engine und kryptografische Beschleuniger und positioniert das Unternehmen für Edge-Computing-Anwendungsfälle, die gleichzeitigen kabelgebundenen und drahtlosen Datenverkehrs-Offload erfordern.

Sckipio konzentriert sich auf 424-MHz-G.mgfast-Silizium für Greenfield-Bereitstellungen in Schwellenmärkten und setzt darauf, dass Betreiber spektrale Effizienz gegenüber Abwärtskompatibilität priorisieren werden. MediaTek trat auf der MWC 2026 mit einem Customer-Premises-Equipment-Referenzdesign in den Markt ein, das ein 5G-A-Modul und einen Wi-Fi-8-Chip kombiniert, was auf eine potenzielle Konvergenz zwischen festem drahtlosen Zugang und G.fast-Gateways hindeutet. Die Wettbewerbsdifferenzierung hängt nun von tieferer Integration ab: Anbieter betten digitale Vorverzerrung, Hardware-Telemetrie und On-Device-KI ein, um Betriebskosten zu senken und vorausschauende Wartung zu verbessern. Die durch Broadband-Forum-Standards, insbesondere TR-507, getriebene Interoperabilität reduziert die Anbieterbindung und erhöht den Druck auf Lieferanten, rund um Energieeffizienz und Funktionsreichtum zu innovieren.

Small-Cell-Backhaul und gebäudeinterne Mehrmieterverteilung bieten Weißraum-Chancen, bei denen neue Marktteilnehmer Marktanteile gewinnen können, ohne etablierte passive optische oder Kabelplattformen zu verdrängen. Da Betreiber einheitliches Silizium fordern, das Kupfer, Glasfaser, Wi-Fi 8 und 5G-Terminierung auf einer Platine unterstützt, genießen Chipset-Häuser, die heterogenes Computing auf Sub-10-Nanometer-Knoten liefern können, einen strategischen Vorteil. Insgesamt weist der Markt eine moderate Konzentration auf, aber die laufende Prozessknoten-Migration und Anwendungsdiversifizierung bieten Raum für Gewinne von Herausforderern.

Führende Unternehmen der G.Fast Chipset Branche

Broadcom Inc.

MaxLinear, Inc.

MediaTek Inc.

Sckipio Technologies Ltd.

Triductor Technology (Suzhou) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im G.Fast-Chipsatz-Marktbericht erfasste Unternehmen

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology (Suzhou) Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

Jüngste Branchenentwicklungen im G.Fast-Chipsatz-Markt

- März 2026: MediaTek und Fibocom stellten eine Plattform für festen drahtlosen Zugang vor, die 5G-A und Wi-Fi 8 für hochdichte Gebäudeausrüstung kombiniert.

- März 2026: MediaTek und Fibocom stellten eine Plattform für festen drahtlosen Zugang vor, die 5G-A und Wi-Fi 8 für hochdichte Gebäudeausrüstung kombiniert.

- Februar 2026: Die Vereinigten Arabischen Emirate traten dem 700-Millionen-USD-WorldLink-Unterseekabelprojekt bei, das die Vereinigten Arabischen Emirate, den Irak und die Türkei verbindet und die regionale Datenübertragungsresilienz verbessert.

- Januar 2026: e& VAE aktualisierte seine EMIX-IP-Transit-Plattform auf 400 Gbit/s und integrierte KI-gesteuerte Netzwerkautomatisierung für schnellere Bereitstellung.

Umfang des globalen G.Fast Chipset Marktberichts

Der G.Fast Chipset-Markt bezieht sich auf das Branchensegment, das Halbleiterlösungen gewidmet ist, die G.Fast-Technologie, einen fortschrittlichen DSL-Standard, nutzen, um ultraschnellen Breitbandzugang über vorhandene Kupfer-Telefonleitungen zu ermöglichen. Diese Chipsets sind speziell darauf ausgelegt, Gigabit-Internetgeschwindigkeiten durch den Einsatz fortschrittlicher Modulationstechniken und dynamisches Spektrummanagement zu liefern. Dies macht sie zu einer kosteneffizienten Alternative zur Glasfaserbereitstellung für die letzte Meile der Konnektivität.

Der G.Fast Chipset-Marktbericht ist segmentiert nach Bereitstellungstyp (Distribution Point Unit (DPU) Chipsets und Customer Premises Equipment (CPE) Chipsets), Frequenzprofil (106-MHz-Profil, 212-MHz-Profil und 424-MHz-Profil (G.mgfast)), Prozessknoten (28 nm und darüber, 14–22 nm und 7–10 nm), Endanwendung (Breitband für Mehrfamilienhäuser, Einfamilienhaus-FTTC/FTTB, Small-Cell/Wi-Fi-Offload-Backhaul und industrielles Internet der Dinge/Smart-Grid-Backhaul) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Verteilungspunkt-Einheits-Chipsätze (DPU) |

| Kundenseitige Geräte-Chipsätze (CPE) |

| 106-MHz-Profil |

| 212-MHz-Profil |

| 424-MHz-Profil (G.mgfast) |

| 28 nm und darüber |

| 14–22 nm |

| 7–10 nm |

| Breitband für Mehrfamilienhäuser (MDU) |

| Einfamilienhaus FTTC/FTTB |

| Small-Cell- und WLAN-Offload-Backhaul |

| Industrielles IoT und Smart-Grid-Backhaul |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Bereitstellungstyp | Verteilungspunkt-Einheits-Chipsätze (DPU) | |

| Kundenseitige Geräte-Chipsätze (CPE) | ||

| Nach Frequenzprofil | 106-MHz-Profil | |

| 212-MHz-Profil | ||

| 424-MHz-Profil (G.mgfast) | ||

| Nach Prozessknoten | 28 nm und darüber | |

| 14–22 nm | ||

| 7–10 nm | ||

| Nach Endanwendung | Breitband für Mehrfamilienhäuser (MDU) | |

| Einfamilienhaus FTTC/FTTB | ||

| Small-Cell- und WLAN-Offload-Backhaul | ||

| Industrielles IoT und Smart-Grid-Backhaul | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des G.fast Chipset-Marktes?

Der G.fast Chipset-Markt wird im Jahr 2026 auf 4,67 Milliarden USD bewertet.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Marktumsatz wird bis 2031 voraussichtlich 9,11 Milliarden USD erreichen, was einer CAGR von 14,29 % im Zeitraum 2026–2031 entspricht.

Welches Bereitstellungssegment führt heute beim Umsatz?

Distribution Point Unit (DPU) Chipsets machen 55,74 % des Umsatzes 2025 aus, angetrieben durch den Fokus der Betreiber auf Straßenverteiler- und Kellerbereitstellungen.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Naher Osten & Afrika wird voraussichtlich am schnellsten wachsen und bis 2031 eine CAGR von 14,78 % verzeichnen.

Warum gewinnen 424-MHz-G.mgfast-Chipsets an Aufmerksamkeit?

Sie verdoppeln das verfügbare Spektrum und ermöglichen symmetrische Gigabit-Geschwindigkeiten für Mehrfamilienhäuser und Small-Cell-Backhaul über kurze Kupferleitungsschleifen.

Wie beeinflusst die Siliziumintegration die Wettbewerbsdynamik?

Die Migration auf 10-nm- und 7-nm-Prozessknoten ermöglicht die Integration von KI-Engines, sicherem Booten und Reverse-Power-Feed-Controllern, was den Stromverbrauch und die Platinenkosten senkt und gleichzeitig die Funktionsdichte erhöht.

Seite zuletzt aktualisiert am: