Marktgröße und Marktanteil für Mikro- und Nano-SPS

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

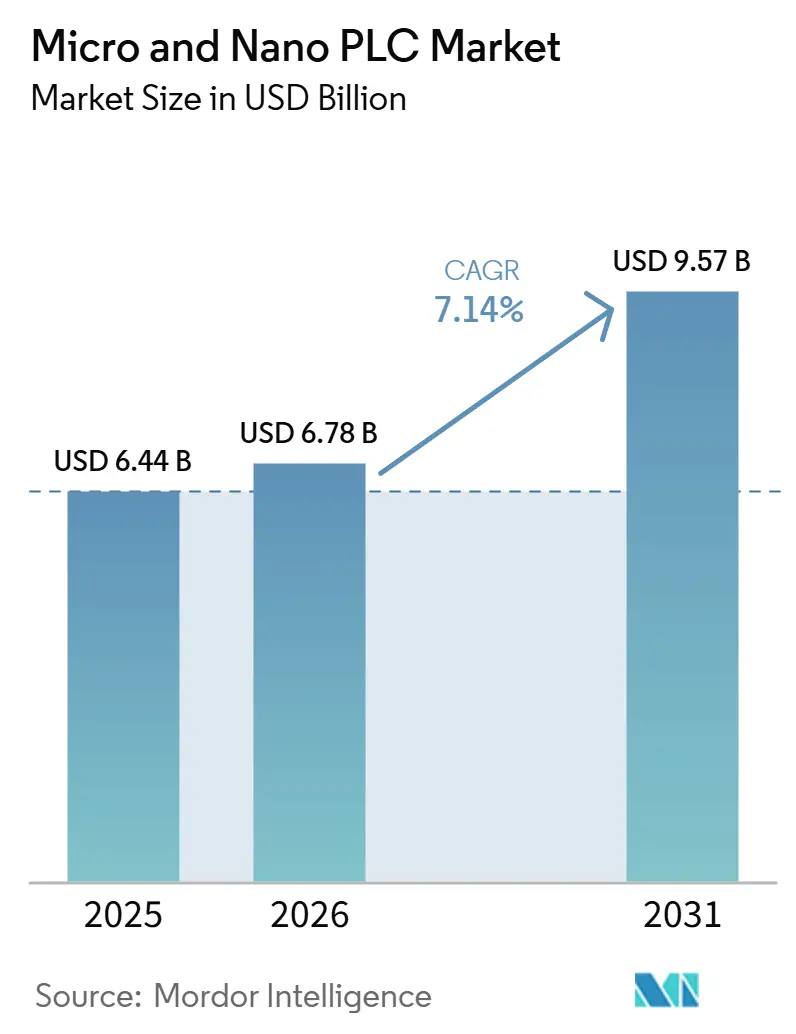

| Marktgröße (2026) | 6.78 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Mikro- und Nano-SPS von Mordor Intelligence

Die Marktgröße für Mikro- und Nano-SPS wird voraussichtlich von 6,44 Milliarden USD im Jahr 2025 auf 6,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,14 % über den Zeitraum 2026–2031 einen Wert von 9,57 Milliarden USD erreichen. Der Markt für Mikro- und Nano-SPS profitiert von einer stetigen Abkehr von relaisbasierter Steuerung in kleinen eigenständigen Maschinen, bei denen eine kompakte programmierbare Steuerung die Flexibilität verbessert, ohne die Schaltschrankomplexität wesentlich zu erhöhen. Dieselbe Hardware wird auch als Einstiegspunkt für die Anlagenvernetzung genutzt, was dem Markt für Mikro- und Nano-SPS eine breitere Rolle in Automatisierungsprojekten verleiht als die reine Maschinenlogik allein. Die Nachfrage bleibt am stärksten dort, wo der Maschinenfußabdruck gering ist, Ingenieurteams schlank aufgestellt sind und Anwender praktische Upgrades statt eines vollständigen Steuerungssystemaustauschs wünschen. Der Wettbewerbsdruck steigt, da erstklassige globale Marken Software- und Cybersicherheitsfunktionen ausbauen, während kostengünstigere Anbieter die Preise in Einstiegskonfigurationen weiter senken. Anbieter, die sichere Architekturen, offene Programmierumgebungen und eine einfachere Brownfield-Integration kombinieren, sind gut positioniert, um bis 2031 einen größeren Anteil am Markt für Mikro- und Nano-SPS zu gewinnen.

Wichtigste Erkenntnisse des Berichts

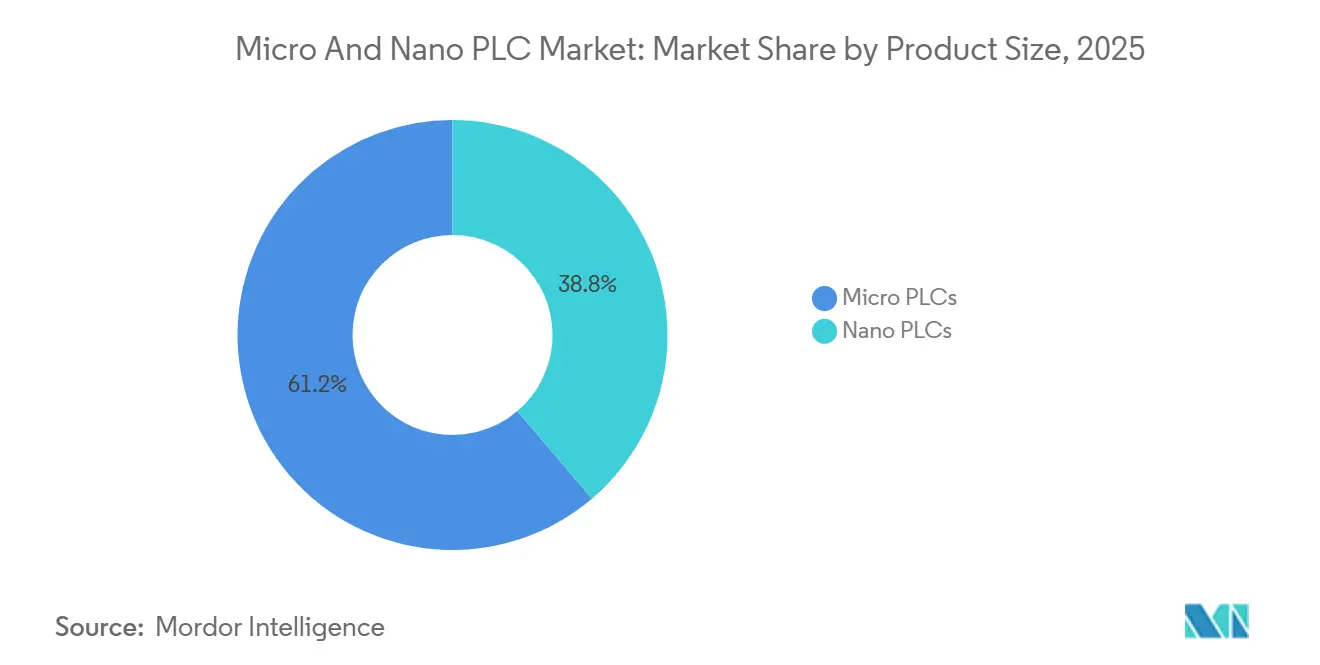

- Nach Produktgröße führten Mikro-SPS mit einem Umsatzanteil von 61,23 % am Markt für Mikro- und Nano-SPS im Jahr 2025, während Nano-SPS bis 2031 das schnellste Wachstum mit einer CAGR von 7,91 % verzeichnen sollen.

- Nach Angebot blieb Hardware mit einem Anteil von 69,38 % am Markt für Mikro- und Nano-SPS im Jahr 2025 das größte Segment, während Software bis 2031 mit einer CAGR von 7,87 % wachsen soll.

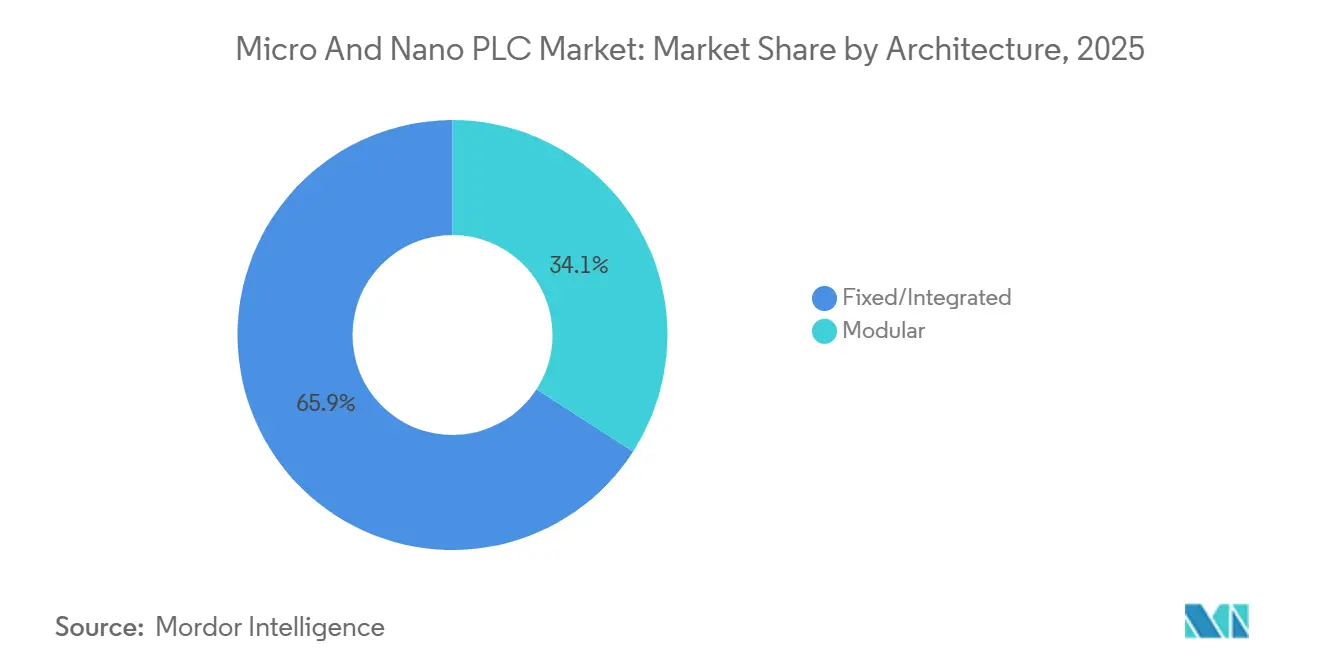

- Nach Architektur hielten Fest/Integrierte Plattformen im Jahr 2025 einen Anteil von 65,89 % am Markt für Mikro- und Nano-SPS, während modulare Architekturen bis 2031 mit einer CAGR von 8,12 % expandieren sollen.

- Nach Endverbraucherbranche entfielen auf Automobil und Transport im Jahr 2025 22,78 % der Umsätze, während das Segment Halbleiter und Elektronik mit einer CAGR von 7,96 % bis 2031 das schnellste Wachstum verzeichnen soll.

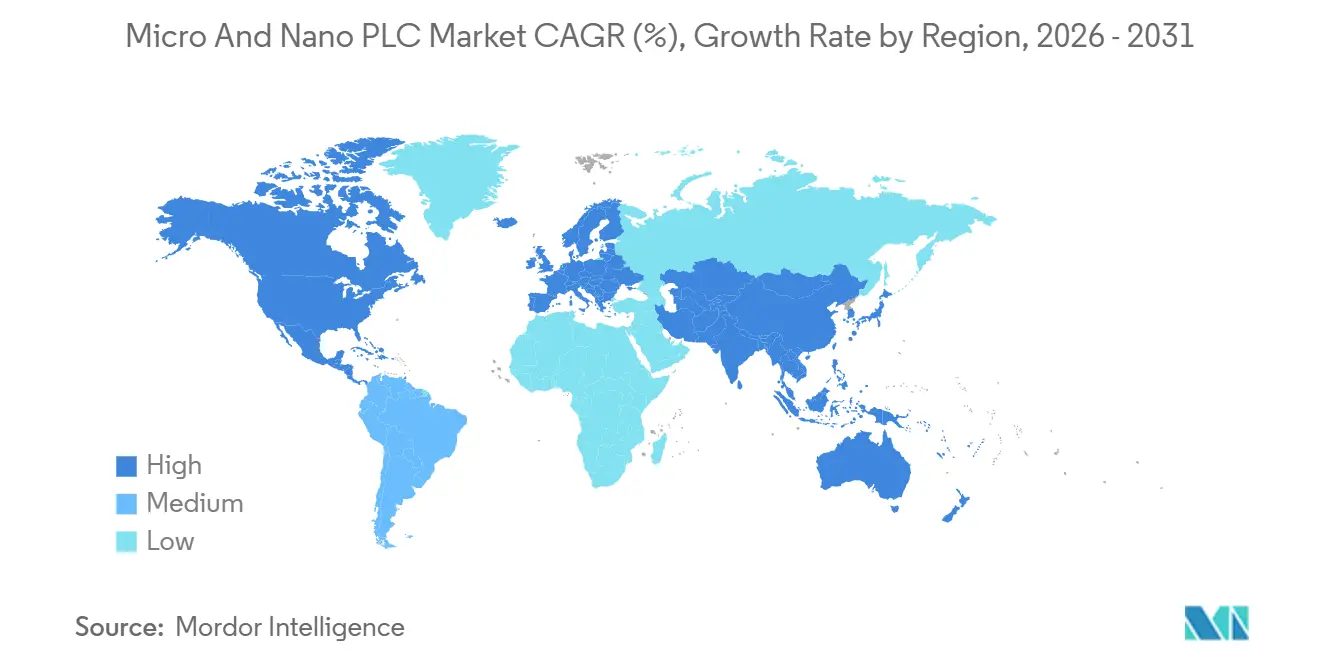

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 46,34 % der Gesamtumsätze des Marktes für Mikro- und Nano-SPS, und er soll auch das schnellste regionale Wachstum mit einer CAGR von 7,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikro- und Nano-SPS

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KMU-Fabrikautomatisierung im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| IIoT und Edge-Konnektivität in kompakten Steuerungen | +1.5% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach platzsparender integrierter Steuerung in OEM-Maschinen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in der Halbleiter- und Elektronikindustrie | +0.9% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zyklus zum Austausch cybersicherer Steuerungen in Europa | +0.7% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steuerungen für elektrifizierte mobile und geländegängige Geräte | +0.6% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Automatisierungsnachfrage bei KMU

Der asiatisch-pazifische Raum bleibt die stärkste Volumenquelle für den Markt für Mikro- und Nano-SPS, da sich die Automatisierungsnachfrage tiefer in kleinere Fabriken ausbreitet, anstatt auf große Industriestandorte konzentriert zu bleiben. Ein sichtbarer Teil dieses Wandels ist der verstärkte Einsatz kompakter Steuerungen durch kleine und mittelständische Maschinenbauer, die kostengünstige Logik, schnellere Inbetriebnahme und einfachere Bedienerausbildung benötigen. In Japan zeigen etablierte kompakte Steuerungslinien wie Keyence KV Nano und JTEKT TOYOPUC-Nano, wie eng verpackte Produkte für hochzyklische und präzisionsorientierte OEM-Umgebungen entwickelt werden, was weiterhin benachbarte asiatische Integratoren und Gerätehersteller beeinflusst.[1]Keyence Corporation, "KV Nano Series Programmable Controller," Keyence Corporation, keyence.co.jp. Die Anwenderumfrage von JEMA aus dem Jahr 2025 weist ebenfalls auf eine dauerhafte SPS-Akzeptanz in Präzisionsbearbeitungs- und Elektronikaustattungs-OEM-Anwendungen in Japan hin, was den breiteren regionalen Fall für Investitionen in kompakte Steuerungen unterstützt. Infolgedessen wird der Markt für Mikro- und Nano-SPS im asiatisch-pazifischen Raum zunehmend wettbewerbsfähiger in Bezug auf Software-Vertrautheit, Serviceunterstützung und Ökosystem-Kompatibilität – nicht nur beim Anschaffungspreis der Hardware.

Kosten- und Platzvorteil kompakter SPS

Der Markt für Mikro- und Nano-SPS profitiert von Steuerungen, die nun deterministische Maschinenlogik und lokale Datenbewegung in derselben kompakten Einheit verarbeiten. Dies reduziert die Stückliste, vereinfacht das Schaltschrankdesign und verkürzt die Installationszeit für Betreiber, die grundlegende Analysen wünschen, ohne ein separates Edge-Gateway hinzuzufügen. Omrons Sysmac-Edge DX1 Datenfluss-Steuerung, die im September 2025 weltweit eingeführt wurde, veranschaulicht diese Richtung, da sie eine codefreie Datenerfassung von mehreren SPS-Marken auf dem Shopfloor ermöglicht, ohne die Produktion zu unterbrechen.[2]Omron Corporation, "OMRON to Launch Sysmac-Edge DX1 Data Flow Controller, an Edge Controller That Accelerates On-Site Data Utilization," Omron Corporation, omron.com. NTT und Toshiba demonstrierten außerdem eine Cloud-SPS-Konfiguration über IOWN APN, die einen 20-ms-Steuerungszyklus über 300 km in einem Fertigungstest erreichte, was die Ansicht unterstützt, dass lokale kompakte Knoten und Remote-Softwarefunktionen zunehmend zusammenarbeiten werden. Dieser Wandel erhöht den Basis-Funktionsumfang im Markt für Mikro- und Nano-SPS, da Ethernet-Konnektivität, Protokollflexibilität und programmierbare Edge-Logik nicht mehr auf Premium-Konfigurationen beschränkt sind.

Konvergenz von SPS mit IIoT und Edge-Analytik

Der Platzdruck in Maschinenschränken unterstützt weiterhin den Markt für Mikro- und Nano-SPS, insbesondere dort, wo Hersteller Funktionalität hinzufügen möchten, ohne die Gehäusegröße zu vergrößern. Fest- und integrierte Plattformen bleiben attraktiv, weil sie die Verdrahtung zwischen Modulen reduzieren, die Installation einfach halten und OEMs helfen, schneller über wiederholte Maschinendesigns zu standardisieren. Siemens präsentierte LOGO! 9 im März 2026 mit 800 Funktionsbausteinen, einem Farb-Touchscreen, Secure Boot und Abwärtskompatibilität in einem kompakten Hutschienen-Design, was zeigt, wie viel Leistungsfähigkeit in die Basissteuerung selbst verlagert wird.[3]Siemens AG, "Siemens Presents LOGO! 9, the New Generation of Logic Controller," Siemens AG, siemens.com. Wenn HMI-Visualisierung, sichere Firmware und breitere E/A-Fähigkeit in derselben kompakten Plattform vereint sind, beginnt die historische Unterscheidung zwischen einer Nano-Steuerung und einem separaten Einstiegs-Panel zu verschwimmen. Dieser Trend unterstützt den Markt für Mikro- und Nano-SPS, da mehr Maschinenbauer höherwertige kompakte Einheiten anstelle mehrerer kostengünstiger Steuerungskomponenten rechtfertigen können.

Übergang zu offener, softwaredefinierter Steuerung

Der Markt für Mikro- und Nano-SPS wird auch durch die Halbleiter- und Elektronikfertigung unterstützt, wo kompakte deterministische Steuerung in eng konstruierten Produktionsumgebungen benötigt wird. Die Nachfrage in diesen Bereichen unterscheidet sich von der allgemeinen Fabrikautomatisierung, da Geräte in begrenzte Räume passen müssen, konsistente Zykluszeiten unterstützen und innerhalb strenger Kontaminations- und Betriebszeitanforderungen arbeiten müssen. JEMAs Umfrage aus dem Jahr 2025 bestätigt den anhaltenden SPS-Einsatz in Elektronikaustattungsanwendungen, was mit dem stärkeren Wachstumsausblick für Halbleiter und Elektronik als Endverbrauchergruppe übereinstimmt. NTT und Toshibas Cloud-SPS-Demonstration ist hier ebenfalls relevant, da Elektronikproduktionsumgebungen zu den wahrscheinlichsten gehören, die Architekturen einführen, die lokale Steuerung von übergeordneten digitalen Funktionen trennen. Dies hält den Markt für Mikro- und Nano-SPS während des Prognosezeitraums einem der investitionsorientiertesten Industriesektoren ausgesetzt, auch wenn die technischen Anforderungen anspruchsvoll bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsgrenze gegenüber mittelgroßen SPS | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Integration und Inbetriebnahmekosten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Substitution durch Edge-Steuerungen und industrielle MCU | -0.9% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Belastung durch CRA- und IEC 62443-Konformität für kleinere Anbieter | -0.8% | EU, an die EU angrenzende Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die deutlichste strukturelle Grenze des Marktes für Mikro- und Nano-SPS ist die Verarbeitungsgrenze, die auftritt, wenn Anwendungen in hochdichte E/A, synchronisierte Bewegungssteuerung oder komplexere Chargenumgebungen übergehen. Kompakte Steuerungen funktionieren gut in vielen eigenständigen Maschinen, verlieren jedoch noch immer an Boden, wenn Anwender einen größeren Steuerungsumfang, tiefere Bewegungsfähigkeit oder breitere native Prozessfunktionen benötigen. Rockwell Automations Fall Vreugdenhil Dairy Foods zeigt die Art von großmaßstäblicher, integrierter Produktionsumgebung, in der übergeordnete Steuerungsplattformen notwendig bleiben, weil die Anlagenkomplexität den praktischen Spielraum kompakter Geräte übersteigt.[4]Rockwell Automation, Inc., "Vreugdenhil Dairy Foods Automates and Controls Entire Milk Powder Plant With Rockwell Automation Integrated Architecture," Rockwell Automation, rockwellautomation.com. Dies ist im Markt für Mikro- und Nano-SPS relevant, da Einstiegs-Mittelklasse-Steuerungen leistungsfähiger werden und sich gleichzeitig im Preis den oberen Mikro-Tier-Produkten annähern. Wenn Anbieter Sicherheits-, Bewegungs- oder erweiterte Softwarefunktionen hinzufügen, um sich gegen Substitution zu schützen, riskieren sie, die Kosten zu erhöhen und den Größenvorteil zu schwächen, der kompakte Steuerungen ursprünglich attraktiv gemacht hat.

Zunehmende Cybersicherheitsschwachstellen

Die Brownfield-Migration verlangsamt weiterhin den Markt für Mikro- und Nano-SPS, da ein Großteil der globalen Fabrikausrüstung noch auf älteren Netzwerken und Steuerungslogikstrukturen läuft. Der Austausch einer kompakten Steuerung in diesen Umgebungen erfordert häufig Konverter, Adressneuzuordnung, Testzyklen und geplante Ausfallzeiten, die mehr kosten können als das Gerät selbst. Contec IAS dokumentierte ein SPS-Migrationsprojekt in der Lebensmittelproduktion, bei dem der Ingenieuraufwand rund um die Legacy-Integration einen erheblichen Teil des Arbeitsumfangs ausmachte, was zeigt, wie hartnäckig die Komplexität der installierten Basis sein kann. Rockwell Automation adressierte einen Teil dieses Problems, indem es PCCC-Funktionalität für die MicroLogix-Migrationsunterstützung in seinen Steuerungs- und Software-Updates hinzufügte, was zeigt, dass Anbieter versuchen, den Neugestaltungsaufwand für installierte Anwender zu reduzieren. Dennoch steht der Markt für Mikro- und Nano-SPS in Mehrlieferanten-Anlagen, wo spezialisiertes Inbetriebnahmewissen begrenzt ist und Ausfallzeitkosten schwer zu absorbieren sind, weiterhin vor einer dauerhaften Adoptionsbarriere.

Funktionale Grenzen gegenüber Mittelklasse-SPS

Trotz schnellerer CPUs stoßen Mikro-Steuerungen bei der Koordination von Mehrachsenbewegungen, Roboterkinematik oder Hochgeschwindigkeitsverpackungslinien noch an Grenzen. Ingenieure wechseln manchmal direkt zu teureren Mittelklasse-Plattformen, um Architekturaufteilungen zu vermeiden, was das Volumen des Marktes für Mikro- und Nano-SPS in leistungsintensiven Nischen mindert. Der Versuch, die Lücke durch das Hinzufügen von Optionskarten zu überbrücken, treibt die Stückliste oft über die anfänglichen Einsparungen hinaus und verwässert das Narrativ von kompakt und günstig. Dieser Kompromiss bleibt ein Hindernis in Greenfield-Anlagen, die auf maximalen Durchsatz ausgelegt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktgröße: Nano-SPS-Wachstum fordert die Vorherrschaft der Mikro-SPS heraus

Mikro-SPS hielten im Jahr 2025 einen Anteil von 61,23 % am globalen Markt für Mikro- und Nano-SPS und behielten damit ihre führende Position in der kompakten industriellen Steuerung. Ihr Vorteil resultierte aus einem ausgewogenen Funktionsumfang, der für Verpackungsmaschinen, Förderbänder, HLK-Schaltschränke, Pumpensysteme und kleine Werkzeugmaschinen geeignet ist, ohne Käufer in teurere modulare Plattformen zu drängen. Im Markt für Mikro- und Nano-SPS bleibt diese Mittelposition wertvoll, da viele OEMs mehr Logik und Konnektivität benötigen, als ein intelligentes Relais bieten kann, aber keine vollständige Mittelklasse-SPS-Architektur benötigen. Rockwell Automations Allen-Bradley Micro820 L20E, eingeführt im Oktober 2025, spiegelt diese Richtung mit EtherNet/IP Class 1 Messaging, einer USB-C-Inbetriebnahmeschnittstelle und Kompatibilität mit FactoryTalk Design Workbench wider. Die Position der Mikro-SPS wird auch durch praktische Anwendungstiefe unterstützt, einschließlich Rockwells Fallstudie zur Mikrodosierung von Pflanzenprotein, bei der kompakte Steuerung dazu beitrug, die Dosiergenauigkeit in servogetriebenen Lebensmittelverarbeitungsanlagen aufrechtzuerhalten.

Nano-SPS sollen bis 2031 mit einer CAGR von 7,91 % wachsen und sind damit der am schnellsten wachsende Teil des Marktes für Mikro- und Nano-SPS. Ihr Schwung ist am stärksten dort, wo der Schaltschrankplatz extrem begrenzt ist und wo Anwender noch deterministische Logik in eingebetteten oder hochlokalisierten Steuerungsaufgaben benötigen. Keyences KV Nano-Linie zeigt, wie sich dieses Wertversprechen ausweitet, da die Plattform ultraschnelle Verarbeitung mit integrierter Vernetzung in einem sehr kleinen Formfaktor kombiniert. JTEKTs TOYOPUC-Nano-Serie unterstützt weiterhin den Fall für kompakte, maschinenspezifische Steuerungsdesigns, die präzisionsorientierte OEM-Anforderungen ohne überdimensionierte Hardware erfüllen können. Dies bedeutet, dass der Markt für Mikro- und Nano-SPS eine echte Verringerung der historischen Leistungslücke zwischen Kleinformfaktor-Steuerungen und größeren kompakten SPS erlebt, obwohl Mikro-SPS noch immer die breitere installierte Basis halten.

Nach Angebot: Software-Monetarisierung verändert den hardwaregeführten Umsatzmix

Hardware erfasste im Jahr 2025 69,38 % der globalen Marktgröße für Mikro- und Nano-SPS, was zeigt, dass Steuerungsverkäufe weiterhin die Umsatzbasis verankern. Diese Position spiegelt den kapitalintensiven Charakter der Fabrikautomatisierung wider, bei der physische Geräte, E/A und zugehörige Steuerungshardware die erste Kaufentscheidung bleiben. Die Hardwareschicht bleibt auch im Markt für Mikro- und Nano-SPS zentral, da Käufer Haltbarkeit, Kommunikationsunterstützung und installierte Kompatibilität abwägen, bevor sie sich für ein Markenökosystem entscheiden. Rockwell Automation verstärkte dieses hardwaregeführte Modell im Oktober 2025 mit der Einführung des Micro820 L20E, das einer kompakten Steuerungsplattform stärkere Konnektivität und einfachere Inbetriebnahme hinzufügte. Dennoch wird der Hardware-Vorsprung allmählich unter Druck gesetzt, da Software und Dienstleistungen bei laufenden Maschinenlebenszyklus-Entscheidungen wichtiger werden.

Software soll bis 2031 mit einer CAGR von 7,87 % wachsen und ist damit die am schnellsten expandierende Angebotsschicht im Markt für Mikro- und Nano-SPS. Der Treiber ist nicht nur der Lizenzumsatz, sondern auch die Rolle von Programmierwerkzeugen, Fehlerbehebungsplattformen, Visualisierungsfunktionen und Engineering-Workflows bei der Bindung von Anwendern an ein Anbieterökosystem. Rockwell Automations Einführung von FactoryTalk Design Workbench im Oktober 2025 ist ein starkes Beispiel, da das Unternehmen eine kostenlose Programmier- und Fehlerbehebungsumgebung für Micro800-Anwender als Bindungs- und Benutzerfreundlichkeitswerkzeug positionierte, nicht als direktes Monetarisierungsprodukt. Beckhoffs TwinCAT PLC++ Auszeichnung im Jahr 2026 unterstreicht auch, wie Entwicklungsgeschwindigkeit, Kontinuität und moderne Software-Workflow-Ausrichtung Kaufentscheidungen über die Steuerungshardware hinaus prägen. Da sich dieses Muster vertieft, wird die Mikro- und Nano-SPS-Branche zunehmend Anbieter belohnen, die kompakte Steuerung einfacher zu entwickeln, zu aktualisieren und langfristig zu warten machen.

Nach Architektur: Modulare Erweiterung durch Skalierbarkeit und Nachrüstungsbedarf angetrieben

Fest/Integrierte Plattformen hielten im Jahr 2025 einen Anteil von 65,89 % am globalen Markt für Mikro- und Nano-SPS und lagen damit deutlich vor modularen Designs. Ihr Vorsprung resultierte aus Anwendungen, bei denen der Maschinenumfang bereits in der Entwurfsphase bekannt ist und bei denen Hersteller Verdrahtung, Schaltschranktiefe und Installationszeit reduzieren möchten. Im Markt für Mikro- und Nano-SPS ist das Entscheidende für wiederholte OEM-Plattformen, bei denen Einfachheit, geringere Materialkosten und schnellere Bauzyklen den zukünftigen Erweiterungsbedarf überwiegen. WAGOs Compact Controller 100 veranschaulicht, wie leistungsfähig dieses Format geworden ist, mit Echtzeit-Linux, CODESYS und Node-RED-Unterstützung sowie Protokollabdeckung, die sowohl industrielle als auch Gebäudeanwendungen erreicht. Diese Kombination erklärt, warum feste Architekturen noch immer einen Großteil der Einstiegs- und Mittelklasse-Kompaktsteuerungsbasis dominieren.

Modulare Architekturen sollen bis 2031 mit einer CAGR von 8,12 % wachsen, was ihnen die schnellste Wachstumsrate im Markt für Mikro- und Nano-SPS verleiht. Ihre Attraktivität ist am stärksten in Brownfield-Projekten und skalierbaren Maschinenlayouts, bei denen sich E/A-Anforderungen nach der Erstinstallation ändern können. Beckhoff erweiterte dieses Argument im Februar 2026 mit seinen ED-Serie EtherCAT-Klemmen, die werkzeugfreie Verdrahtung und erweiterte Analogfunktionalität hinzufügten und dabei die Kompatibilität mit vorhandener Hardware aufrechterhalten. Beckhoff veröffentlichte im Januar 2026 auch eine neue Generation hochdichter analoger EtherCAT-E/A-Klemmen mit bis zu 8 Kanälen und 16-Bit-Auflösung, was Anwendern einen effizienteren Upgrade-Pfad in platzbeschränkten modularen Steuerungsaufbauten bietet. Das Ergebnis ist ein Markt für Mikro- und Nano-SPS, bei dem modulares Wachstum zunehmend mit phasenweiser Modernisierung und Präzisionssignalanforderungen verbunden ist, nicht nur mit großmaßstäblichen Automatisierungsarchitekturen.

Nach Endverbraucherbranche: Automobil verankert Umsatz, während Halbleiter beschleunigt

Automobil und Transport entfielen im Jahr 2025 auf 22,78 % der globalen Marktgröße für Mikro- und Nano-SPS und waren damit das größte Endverbrauchersegment. Das Segment profitiert von wiederkehrender Nachfrage in der Montagesteuerung, dem Förderbandmanagement, der Lackierstraßenüberwachung und batteriebezogenen Prozessanlagen. Im Markt für Mikro- und Nano-SPS bleibt Automobil wichtig, da Produktionslinien deterministische Leistung, hohe Betriebszeit und flexible Änderungen auf Maschinenebene ohne vollständige Systemüberarbeitung benötigen. Rockwell Automation dokumentierte ein EV-Produktionslinien-Upgrade, bei dem seine Micro-Serie-Steuerungen dazu beitrugen, die Ingenieurzeit durch einen gemeinsamen EtherNet/IP-Ansatz zu verkürzen, was zeigt, wie kompakte Steuerung in den Bedarf an Linienausgleich in schnelllebigen Fahrzeugprogrammen passt. Diese Anwendungstiefe gibt Automobil eine dauerhafte Umsatzbasis, auch wenn andere Sektoren an Wachstumsmomentum gewinnen.

Halbleiter und Elektronik sollen bis 2031 mit einer CAGR von 7,96 % wachsen und sind damit die am schnellsten wachsende Endverbrauchergruppe im Markt für Mikro- und Nano-SPS. Das Wachstum ist mit Geräteerweiterungen, saubereren Produktionsumgebungen und dem Bedarf an kompakter Steuerung in Präzisionshandhabungs- und Prozessunterstützungssystemen verbunden. JEMAs Umfrage aus dem Jahr 2025 unterstützt die Stärke der elektronikbezogenen OEM-Nachfrage, insbesondere in Anwendungen, bei denen die Steuerungsintegration mit Präzisionsbewegung und Maschinensubsystemen wichtig ist. Derselbe Sektor passt auch gut zu sich entwickelnden Edge-Steuerungsmodellen, wie NTT und Toshibas Cloud-SPS-Demonstration für Fertigungsumgebungen zeigt. Lebensmittel und Getränke, Pharmazeutika, Wasser und Abwasser, Chemie sowie Metalle und Bergbau bleiben für den Markt für Mikro- und Nano-SPS wichtig, aber ihre Nutzungsmuster sind reifer und werden oft durch regulatorische, umweltbezogene oder standortbedingte Einschränkungen geprägt, anstatt durch schnelle Neugestaltungszyklen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 46,34 % der globalen Marktgröße für Mikro- und Nano-SPS und soll bis 2031 eine CAGR von 7,71 % verzeichnen, was ihm sowohl die größte als auch die am schnellsten wachsende regionale Position verleiht. Diese Doppelrolle ist in der industriellen Automatisierung ungewöhnlich und spiegelt eine Kombination aus dichter Fertigungsaktivität, steigender KMU-Automatisierung und breiter Nachfrage in den Bereichen Elektronik, Automobil und Maschinenproduktion wider. Der Markt für Mikro- und Nano-SPS im asiatisch-pazifischen Raum profitiert auch von einer breiten Palette lokaler und internationaler Anbieteroptionen, was Käufern hilft, Preis, Funktionen und Servicebedarf enger abzustimmen. Japan bleibt ein wichtiger Referenzmarkt, da JEMAs SPS-Anwenderumfrage aus dem Jahr 2025 eine anhaltende Akzeptanz in Präzisionsbearbeitungs- und Elektronikaustattungssegmenten zeigt, wo kompakte Steuerungen eng mit Bewegungs- und Bildverarbeitungssystemen integriert sind. Die Region ist auch gut für die nächste Phase softwareverknüpfter kompakter Automatisierung positioniert, da NTT und Toshibas Cloud-SPS-Test aus dem Jahr 2025 auf praktische Wege zur Kombination lokaler Steuerung und Remote-Digitalfunktionen hinwies.

Nordamerika und Europa bilden die zweite wichtige Nachfragebasis für den Markt für Mikro- und Nano-SPS, aber ihr Wachstumsmuster wird mehr durch Ersatz, Compliance und Modernisierung als durch Greenfield-Volumen allein geprägt. Nordamerika verlässt sich weiterhin auf kompakte Steuerung in der Lebensmittelverarbeitung, Automobil und Elektronikfertigung, wo Zuverlässigkeit auf Maschinenebene und einfachere Integration einen hohen Wert haben. Europa wird besonders wichtig beim Austausch sicherer Steuerungen, da der Cyber Resilience Act im Dezember 2024 in Kraft trat, wobei Meldepflichten für Schwachstellen ab September 2026 und breitere Produktanforderungen ab Dezember 2027 gelten. Dieser regulatorische Kalender unterstützt den Markt für Mikro- und Nano-SPS, indem er Upgrades von Legacy-Geräten fördert, denen Secure Boot, sichere Update-Pfade oder dokumentierte Sicherheitsprozesse fehlen. Die europäische Beschaffung legt auch größeres Gewicht auf IEC 62443-konforme Komponentensicherheit, was die Qualifikationsschwelle für Anbieter erhöht, die Industriekunden bedienen.

Südamerika, der Nahe Osten und Afrika bleiben in Bezug auf den Umsatz kleiner, bieten aber einen wichtigen Expansionspfad für den Markt für Mikro- und Nano-SPS. In Südamerika schaffen Lebensmittelverarbeitung, Agrarwirtschaft und Bergbau Nachfrage nach kompakter Steuerung, die in abgelegenen oder netzwerkbeschränkten Umgebungen zuverlässig betrieben werden kann. Der Nahe Osten fügt durch industrielle Diversifizierung und infrastrukturgebundene Fertigungsaktivitäten Greenfield-Automatisierungsnachfrage hinzu, während Afrika eine frühere Phase der kompakten Automatisierungseinführung in Bergbau, Lebensmittelverarbeitung und Leichtfertigung erlebt. Diese Regionen sind für den Markt für Mikro- und Nano-SPS besonders relevant, da feste und integrierte Plattformen oft nützliche Automatisierung ohne den Engineering-Aufwand liefern können, den komplexere Architekturen erfordern.

Wettbewerbslandschaft

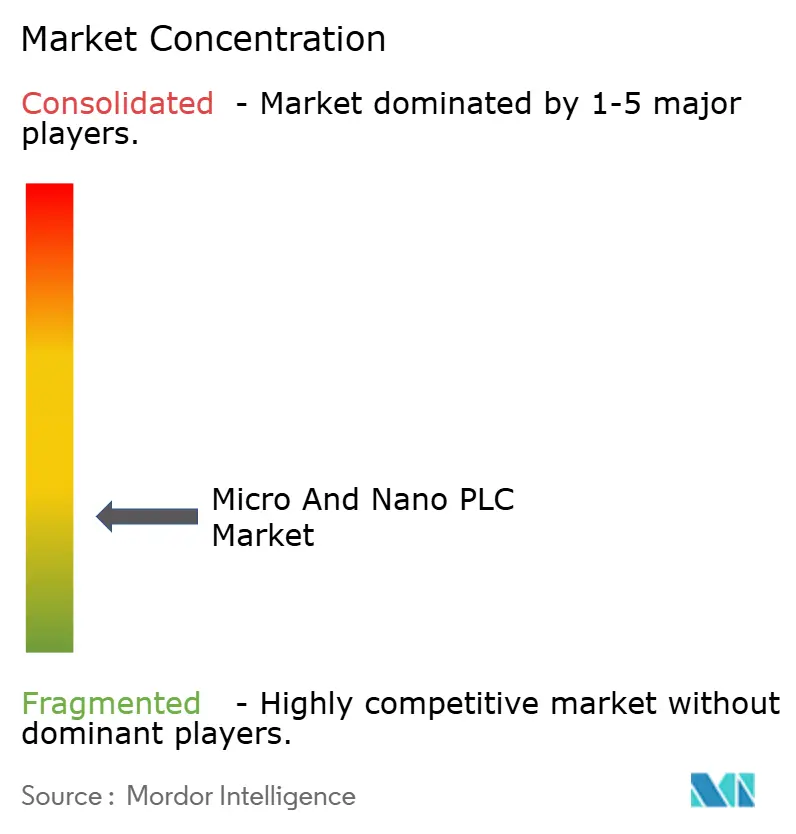

Der globale Markt für Mikro- und Nano-SPS zeigt eine moderate Fragmentierung, mit einer klaren Gruppe von Premium-Globalanbietern an der Spitze und einem breiten Feld regionaler Anbieter darunter. Siemens AG, Rockwell Automation, Omron Corporation, Mitsubishi Electric Corporation und Schneider Electric prägen einen Großteil des Premium-Fahrplans, während Delta Electronics, LS Electric, Fuji Electric und andere lokale Akteure Preis- und Kanaldruck im Einstiegsbereich ausüben. Diese Struktur hält den Markt für Mikro- und Nano-SPS sowohl auf Leistungsebenen als auch bei Kundentypen wettbewerbsfähig, insbesondere dort, wo OEMs die Software-Benutzerfreundlichkeit genauso genau vergleichen wie Hardware-Spezifikationen. Rockwell Automations Kombination aus dem Micro820 L20E Hardware-Launch und dem FactoryTalk Design Workbench Software-Rollout im Jahr 2025 zeigt, wie Anbieter die Verbindung zwischen der physischen Steuerung und der sie umgebenden Engineering-Umgebung enger gestalten.

Ein zweites Wettbewerbsthema im Markt für Mikro- und Nano-SPS ist der Übergang vom Funktionswettbewerb zur Ökosystembindung. Anbieter, die die Inbetriebnahme erleichtern, einfachere Updates ermöglichen und Engineering-Zyklen verkürzen können, schaffen eine stärkere langfristige Kundenbindung als Anbieter, die nur isolierte Hardwarefunktionen hinzufügen. Siemens' LOGO! 9-Einführung ist hier relevant, da es Secure Boot, größere Funktionskapazität und Abwärtskompatibilität in eine Einstiegs-Logiksteuerung verpackt, die einfacher in einer installierten Siemens-Umgebung zu halten ist. Beckhoffs TwinCAT PLC++ Auszeichnung im Jahr 2026 zeigt auch, dass Entwicklungskontinuität und Software-Workflow-Raffinesse nun Teil der Wettbewerbsbasis in der kompakten Automatisierung sind.

Cybersicherheit und Edge-Konnektivität schaffen den sichtbarsten weißen Fleck im Markt für Mikro- und Nano-SPS. Die Nachfrage nach Steuerungen, die strengere Sicherheitserwartungen erfüllen und gleichzeitig nativ mit breiteren Anlagendatenumgebungen verbunden werden können, steigt. Omrons Sysmac-Edge DX1-Einführung zeigt weiterhin, wie Anbieter versuchen, die Relevanz in Mehrmarken-Fabriken zu erweitern, indem sie den Aufwand für die Erfassung und Visualisierung von Daten aus mehreren SPS-Familien reduzieren. Der Wettbewerb wird daher im Markt für Mikro- und Nano-SPS voraussichtlich intensiv bleiben, da der Preisdruck am unteren Ende nun durch schnellere Software- und Compliance-Investitionen am oberen Ende ausgeglichen wird.

Marktführer in der Mikro- und Nano-SPS-Branche

-

Rockwell Automation, Inc.

-

Siemens AG

-

Omron Corporation

-

Schneider Electric SE

-

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: TwinCAT PLC++ von Beckhoff Automation wurde mit dem ersten Platz in der Kategorie Steuerung und Regelung bei den Produkten des Jahres 2026 der Zeitschrift Computer und Automation ausgezeichnet, in Anerkennung seiner DevOps-ausgerichteten Architektur, CI/CD-Framework-Integration und nahtlosen Abwärtskompatibilität mit bestehendem TwinCAT PLC-Code.

- April 2026: Siemens präsentierte LOGO! 9, die neue Generation seiner Logiksteuerungsplattform, auf der Messe Light and Building, ab dem 1. April 2026 verfügbar; das Produkt bietet verdoppelte Funktionsbausteinkapazität von bis zu 800, ein Farb-Touchscreen-Display mit 320 x 240 Pixeln, Secure Boot und verschlüsselte Firmware-Update-Fähigkeit – die erste Generationsänderung seit 11 Jahren.

- Februar 2026: Beckhoff Automation führte die ED-Serie EtherCAT-Klemmen mit werkzeugfreien Push-in-Verdrahtungsanschlüssen und erweiterter Analog-E/A-Funktionalität ein, wobei die vollständige Kompatibilität mit aller vorhandenen Beckhoff EtherCAT-Hardware erhalten bleibt und ein modernisierter Gehäusestandard mit App-basierter Diagnose über scannbaren Produkt-Datenmatrix eingeführt wird.

- Januar 2026: Beckhoff Automation veröffentlichte eine neue Generation hochdichter analoger EtherCAT-E/A-Klemmen, EL3072, EL3074, EL3078, EL4072, EL4074, EL4078, mit bis zu 8 Kanälen und 16-Bit-Auflösung, eine erhebliche Verbesserung gegenüber der vorherigen 12-Bit-Spezifikation, in kompakten hochdichten Gehäusen für platzbeschränkte modulare Steuerungsarchitekturen.

Berichtsumfang des globalen Marktes für Mikro- und Nano-SPS

Der Bericht zum Markt für Mikro- und Nano-SPS ist segmentiert nach Produktgröße (Nano-SPS und Mikro-SPS), Angebot (Hardware, Software und Dienstleistungen), Architektur (Fest/Integriert und Modular), Endverbraucherbranche (Automobil und Transport, Lebensmittel und Getränke, Öl und Gas, Energie und Stromversorgung, Chemie, Pharmazeutika, Metalle und Bergbau, Wasser und Abwasser, Halbleiter und Elektronik sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nano-SPS |

| Mikro-SPS |

| Hardware |

| Software |

| Dienstleistungen |

| Fest / Integriert |

| Modular |

| Automobil und Transport |

| Lebensmittel und Getränke |

| Öl und Gas |

| Energie und Strom |

| Chemikalien |

| Pharmazeutika |

| Metalle und Bergbau |

| Wasser und Abwasser |

| Halbleiter und Elektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Nano-SPS | ||

| Mikro-SPS | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Architektur | Fest / Integriert | ||

| Modular | |||

| Nach Endverbraucherbranche | Automobil und Transport | ||

| Lebensmittel und Getränke | |||

| Öl und Gas | |||

| Energie und Strom | |||

| Chemikalien | |||

| Pharmazeutika | |||

| Metalle und Bergbau | |||

| Wasser und Abwasser | |||

| Halbleiter und Elektronik | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Mikro- und Nano-SPS im Jahr 2026 und wie ist der Ausblick bis 2031?

Der globale Markt für Mikro- und Nano-SPS belief sich im Jahr 2026 auf 6,78 Milliarden USD und soll bis 2031 bei einer CAGR von 7,14 % einen Wert von 9,57 Milliarden USD erreichen.

Welche Region führt die weltweite Nachfrage nach kompakten SPS an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 46,34 % des Umsatzes und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,71 % bis 2031.

Welcher Produkttyp ist größer, Mikro-SPS oder Nano-SPS?

Mikro-SPS blieben im Jahr 2025 mit einem Anteil von 61,23 % größer, während Nano-SPS mit einer CAGR von 7,91 % bis 2031 schneller wachsen.

Warum sind feste und integrierte Steuerungen noch immer dominant?

Fest/Integrierte Plattformen hielten im Jahr 2025 einen Anteil von 65,89 %, da sie die Verdrahtung reduzieren, Schaltschrankplatz sparen und das OEM-Maschinendesign vereinfachen.

Welches Endverbrauchersegment schafft die stärkste Umsatzbasis?

Automobil und Transport führten im Jahr 2025 mit 22,78 % des Umsatzes, da kompakte Steuerungen in der Montage, bei Förderbändern und in der EV-Linienautomatisierung weit verbreitet sind.

Was verändert den Wettbewerb unter den führenden Anbietern?

Der Wettbewerb verlagert sich von reiner Hardware-Differenzierung hin zu Software-Ökosystemen, Cybersicherheitsbereitschaft und einfacherer Edge-Konnektivität in Mehrmarken-Fabrikumgebungen.

Seite zuletzt aktualisiert am: