IoT-Mikrocontroller-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

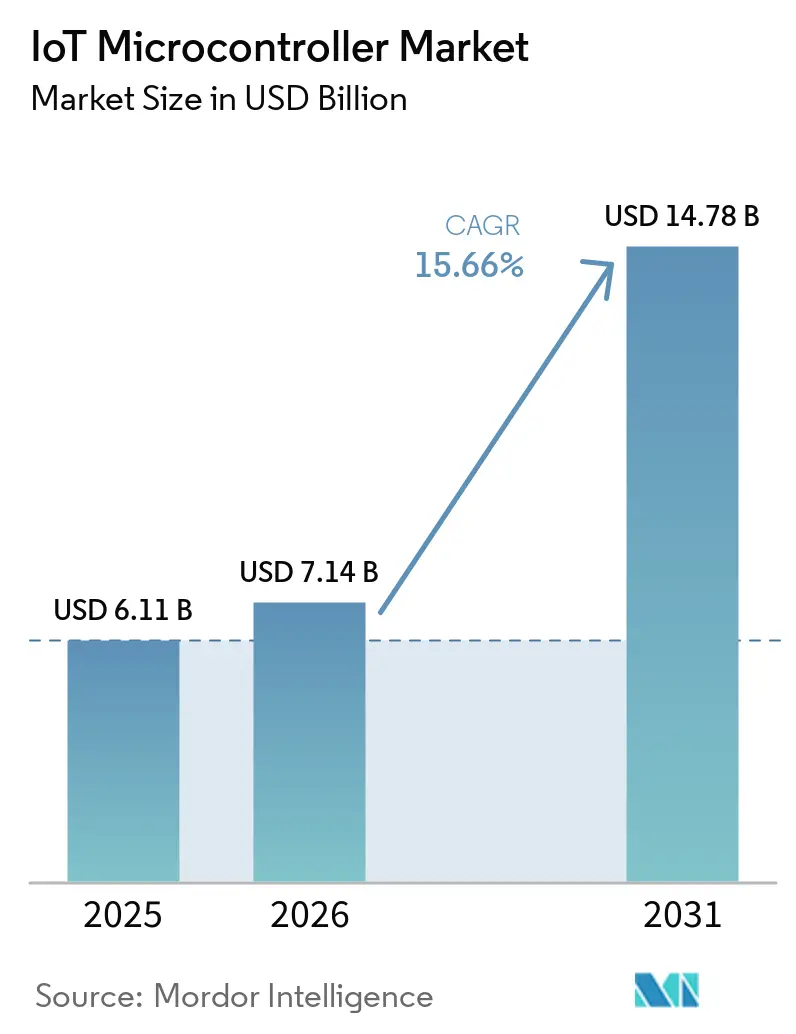

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 14.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.66% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Mikrocontroller-Marktanalyse von Mordor Intelligence

Die Größe des IoT-Mikrocontroller-Marktes wird voraussichtlich von 6,11 Milliarden USD im Jahr 2025 auf 7,14 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 14,78 Milliarden USD erreichen, mit einer CAGR von 15,66 % über den Zeitraum 2026–2031. Edge-optimiertes Silizium bewegt sich vom Proof-of-Concept in die Hochvolumenproduktion, da Hersteller Analysen nahe am Signalpfad wünschen, Regulierungsbehörden auf starke Gerätesicherheit bestehen und souveräne Halbleiterpolitiken die Waferkapazität in neue Regionen umlenken. Die Einführung von On-Device-KI-Beschleunigern reduziert die Latenz bei der Anomalieerkennung und bei Bildverarbeitungsaufgaben, während Budgets für die Fabrikautomatisierung neue Nachfrage nach robusten Bauteilen erschließen, die Echtzeitsteuerung mit maschinellem Lernen kombinieren. Regierungen halten den Schwung aufrecht: Indien und die Vereinigten Staaten finanzieren lokalisierte Fertigungsanlagen, die langfristige Lieferverpflichtungen garantieren. Gleichzeitig gestalten die Integration von Mehrprotokoll-Funkmodulen und der Aufstieg des Matter-Standards die Designfahrpläne neu und lenken Kaufentscheidungen hin zu Controllern, die mehrere drahtlose Protokollstapel verwalten können, ohne das Batteriebudget zu überschreiten.

Wichtigste Erkenntnisse des Berichts

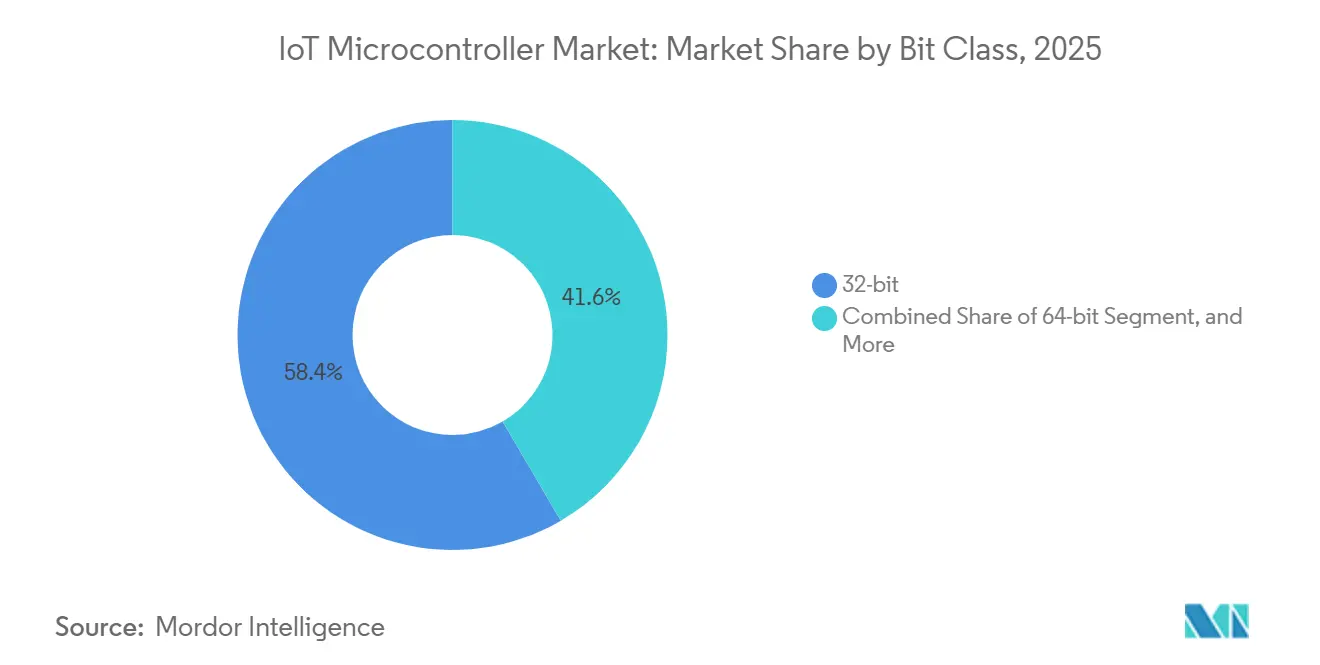

- Nach Bit-Klasse führten 32-Bit-Geräte mit einem Marktanteil von 58,39 % am IoT-Mikrocontroller-Markt im Jahr 2025, und 64-Bit-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 16,46 % wachsen.

- Nach Konnektivitätstyp erfassten Wi-Fi-Module im Jahr 2025 einen Umsatzanteil von 37,73 %, und Mobilfunklösungen auf Basis von NB-IoT und LTE-M werden voraussichtlich bis 2031 mit einer CAGR von 16,86 % wachsen.

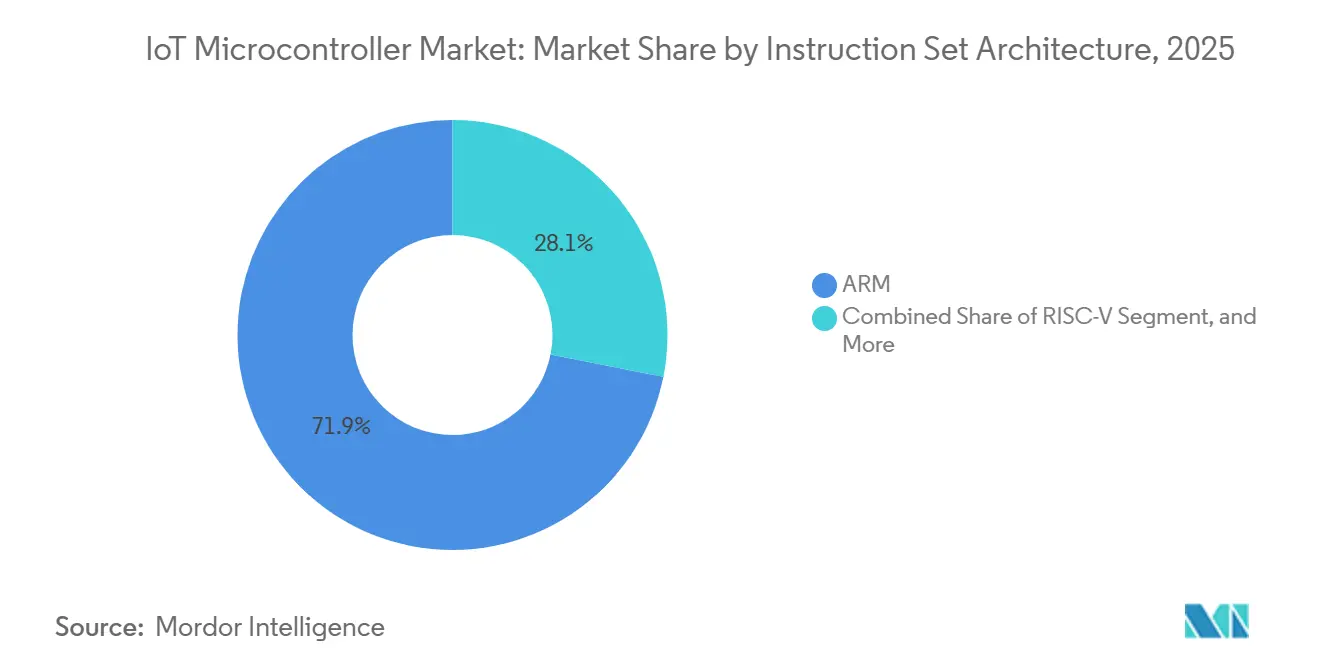

- Nach Befehlssatzarchitektur entfielen auf ARM-basierte MCUs im Jahr 2025 71,89 % der gesamten Auslieferungen, während RISC-V-Geräte bis 2031 mit einer CAGR von 16,41 % wachsen dürften.

- Nach Anwendung entfielen auf Industrieautomatisierung und IIoT im Jahr 2025 24,62 % des Segmentumsatzes; die Smart-City-Infrastruktur wird jedoch voraussichtlich im Zeitraum 2026–2031 eine CAGR von 16,66 % verzeichnen.

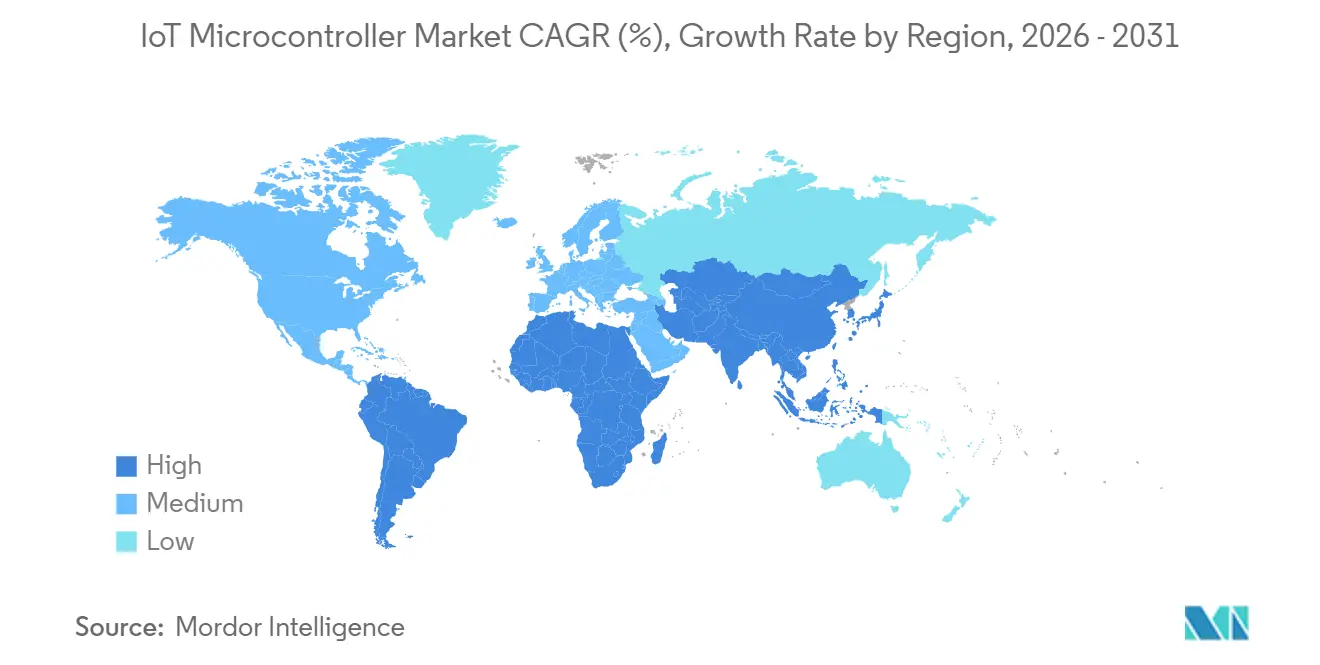

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 38,14 % des globalen Umsatzes, und der Nahe Osten wird über den Prognosezeitraum voraussichtlich eine CAGR von 16,53 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IoT-Mikrocontroller-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion vernetzter Industriesysteme | +3.8% | Globaler Fokus, insbesondere Fabriken im Asien-Pazifik-Raum und Automobilkorridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach von Grund auf sicheren MCUs in Edge-KI-Geräten | +3.2% | Nordamerika und Europäische Union, mit Ausstrahlungseffekten in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Mehrprotokoll-Funk-MCUs für Smart-Home-Ökosysteme | +2.9% | Nordamerika und EU-Verbrauchermärkte, aufkommende Nachfrage im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Anreize zur Halbleiterlokalisierung | +2.5% | Indien, Vietnam und Sekundäreffekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Open-Source-RISC-V zur Senkung von Lizenzkosten | +1.8% | Von China geführte Asien-Pazifik-Initiativen mit globalem kostenorientiertem Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Zunehmende Integration von KI-Beschleunigern in 32-Bit-MCUs | +1.6% | Weltweite Verbreitung in Industrie- und Automobilsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion vernetzter Industriesysteme

Budgets für die Fabrikdigitalisierung priorisieren nun verteilte Steuerung und Analysen, da Werksleiter ungeplante Ausfallzeiten reduzieren möchten. Jede Roboterzelle, jedes Fördermodul und jedes intelligente Werkzeug enthält mindestens einen Controller, der Sensorfusion mit deterministischer Vernetzung kombinieren muss. Anwendungsfälle der vorausschauenden Wartung erfordern analoge Frontend-Schaltkreise auf dem Chip sowie ausreichend Kapazität, um Schwingungs- und Wärmeinferenz ohne Cloud-Latenz auszuführen. Die PSOC-Edge-E8x-Familie von Infineon, die 2025 eingeführt wurde, veranschaulicht diesen Trend durch die Integration eines ARM-Cortex-M33-Kerns neben einer Ethos-U55-Neuronenverarbeitungseinheit, die eine On-Chip-Anomalieerkennung ohne Cloud-Latenz ermöglicht.[1]Infineon Technologies, "PSOC Edge E8x Produktkurzübersicht," infineon.com Neue Produktfamilien integrieren Hardware-Root-of-Trust-Komponenten zur Erfüllung der IEC-62443-Anforderungen, was bedeutet, dass Sicherheit nun neben der Signalintegrität in der Stückliste berücksichtigt wird.

Wachsende Nachfrage nach von Grund auf sicheren MCUs in Edge-KI-Geräten

Latenzkritische Systeme wie Serviceroboter und autonome Drohnen verlagern Inferenz-Workloads von der Cloud auf die Platine. Diese Änderung erhöht die Anforderungen an Hardware-Isolation, sicheres Booten und Manipulationsschutz, um die Extraktion von Modellgewichten zu verhindern. Zertifizierungsrahmen wie PSA Certified Level 2 ordnen Designentscheidungen klar definierten Bedrohungsmodellen zu, verlängern jedoch auch die Entwicklungszyklen um mehrere Monate. Hersteller akzeptieren die Zeitverzögerung, da der EU-Cyber-Resilience-Act und ähnliche US-amerikanische Richtlinien eine strenge Haftung für unsichere vernetzte Produkte vorschreiben.

Verbreitung von Mehrprotokoll-Funk-MCUs für Smart-Home-Ökosysteme

Die Matter-Einführung zwingt Designer dazu, Wi-Fi-, Thread-, Bluetooth-Low-Energy- und Zigbee-Protokollstapel auf einem einzigen Chip zu kombinieren. Der integrierte Funkweg reduziert die Komplexität der Leiterplatte und vereinfacht die Regulierungsprüfung, erhöht jedoch die Firmware-Größe und das Risiko von Protokollstapelinteraktionen. Intelligente Schlösser und Thermostate streben nun eine fünfjährige Knopfzellenlaufzeit an, sodass Funkanbieter sich durch Tiefschlaf-Leckstrom und adaptive Frequenzagilität differenzieren. Anbieter, die alle vier Protokollstapel vorzertifizieren und eine Over-the-Air-Update-Infrastruktur anbieten können, gewinnen Marktanteile gegenüber günstigeren diskreten Alternativen.

Staatlich geführte Anreize zur Halbleiterlokalisierung

Indien, Vietnam und die Vereinigten Staaten leiten öffentliche Mittel in Frontend-Fertigungsanlagen und fortschrittliche Montagelinien. Zuschüsse sind mit Schwellenwerten für lokale Inhalte und Klauseln zur Mitarbeiterausbildung verbunden, die sowohl Design als auch Produktion in aufstrebende Zentren verlagern. Der politische Mix zielt darauf ab, die geografische Konzentration zu verringern, kann jedoch auch technische Standards fragmentieren, da regionale Behörden einzigartige Compliance-Leitfäden erstellen. Langfristig verspricht lokalisierte Kapazität kürzere Logistikketten und bevorzugte Versorgung für inländische Originalgerätehersteller.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung des Software-Ökosystems für neue Befehlssatzarchitekturen | -1.4% | Weltweit, mit stärkerem Druck bei China-zentrierten RISC-V-Einführungen | Mittelfristig (2–4 Jahre) |

| Anhaltende Volatilität der Halbleiter-Lieferkette | -1.2% | Globale Exposition, am stärksten in Automobil- und Industriesegmenten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften für IoT-OEMs | -0.9% | Nordamerika- und EU-Vorschriften, die exportorientierte Asien-Pazifik-Produzenten betreffen | Kurzfristig (≤ 2 Jahre) |

| Leistungs-Energie-Kompromisse, die Verbesserungen der Batterielaufzeit begrenzen | -0.7% | Globale Auswirkungen auf batteriebetriebene Verbraucher- und Gewerbegeräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung des Software-Ökosystems für neue Befehlssatzarchitekturen

Die offene Lizenz von RISC-V senkt die Lizenzgebühren, aber uneingeschränkte benutzerdefinierte Erweiterungen haben ein Flickwerk von Toolchains ohne binäre Kompatibilität geschaffen. Entwickler pflegen häufig separate Codebasen für jede Siliziumvariante, was die nicht wiederkehrenden Engineering-Budgets aufbläht. Konsolidierungsbemühungen wie die RVA-Profile sind im Gange, doch die Einhaltung ist freiwillig und die Akzeptanz bleibt uneinheitlich. Die daraus resultierende Unsicherheit schreckt Automobil- und Medizingeräteentwickler ab, die eine 15-jährige Softwareunterstützung garantieren müssen.

Anhaltende Volatilität der Halbleiter-Lieferkette

Zusätzliche 300-mm-Linien, die durch Anreizprogramme finanziert werden, werden erst Ende 2027 nennenswerte Volumina produzieren. In der Zwischenzeit halten geopolitische Exportkontrollen und anhaltende Nachfragespitzen im Automobilbereich die Lieferzeiten für MCUs mit Industrietemperaturbereich über den historischen Normen. Kleinere Originalgerätehersteller verfügen nicht über die Einkaufsmacht, um langfristige Kapazitätsvereinbarungen zu sichern, sodass sie Sicherheitsbestände überlagern, was Betriebskapital bindet und Produkteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bit-Klasse: Leistungsmigration gestaltet Designentscheidungen neu

Die 32-Bit-Klasse erzielte 2025 58,39 % des Umsatzes und unterstreicht damit ihre Balance zwischen Rechenleistung und Kosten. Hochvolumen-Controller in diesem Segment dominieren intelligente Gateways und Fabrikantriebe, da sie Echtzeitbetriebssysteme neben kompakten Bibliotheken für maschinelles Lernen ausführen. Der IoT-Mikrocontroller-Markt entwickelt sich weiterhin hin zu Varianten mit Vektormathematikeinheiten und On-Chip-Sicherheitsblöcken, die deterministische Steuerung ohne Beeinträchtigung des Verschlüsselungsdurchsatzes ermöglichen. Der RP2350 von Raspberry Pi, der 2024 eingeführt wurde, bietet eine Dual-Core-Konfiguration, die entweder ARM-Cortex-M33- oder RISC-V-Hazard3-Anweisungen ausführen kann, und bietet Entwicklern architektonische Flexibilität sowie einen Migrationspfad von 32-Bit- zu 64-Bit-Workloads.[2]Raspberry Pi Foundation, "RP2350-Mikrocontroller-Ankündigung," raspberrypi.com

Die Nachfrage nach 64-Bit-Controllern steigt mit einer CAGR von 16,46 %, da hochauflösende Bildgebung und Multisensorfusion breitere Adressräume benötigen. Robotikmodule und Boards für fortschrittliche Fahrerassistenzsysteme überschreiten bereits 4 GB Arbeitsspeicher, was Ingenieure dazu zwingt, breitere Datenpfade trotz höherem Aktivstrom einzusetzen. Mit zunehmender Reife der Compiler-Unterstützung wird der Wechsel zu 64-Bit-Befehlssätzen über Premium-Designs hinaus in den Mainstream der Edge-Analytik vordringen.

Nach Konnektivitätstyp: Allgegenwärtige Funkmodule werden zum Plattformdifferenziator

Wi-Fi hielt 2025 einen Auslieferungsanteil von 37,73 %, da sich die meisten Gateways in Gebäuden mit vorhandener Access-Point-Abdeckung befinden. Smart-Home-Hubs, Einzelhandel-Handgeräte und kleine Industrieterminals profitieren von der Bandbreitenkapazität und Allgegenwart der Wi-Fi-Infrastruktur. Module unterstützen nun Energiesparmodi, die den durchschnittlichen Stromverbrauch auf unter 25 µA senken, was die Batterielaufzeit verlängert und Wi-Fi in tragbare Geräte drängt, die einst auf Bluetooth beschränkt waren.

Mobilfunkmodule auf Basis von NB-IoT und LTE-M expandieren mit einer CAGR von 16,86 %, da Zählerhersteller, Logistikanbieter und Agrartechnologieplattformen eine weiträumige Reichweite ohne eigenes privates Backhaul anstreben. Der Aufstieg von eSIM und globalen Roaming-Profilen bedeutet, dass eine einzige Teilenummer viele regulatorische Bereiche abdecken kann, was die Lagerhaltung vereinfacht. Über den Prognosehorizont hinaus wird der IoT-Mikrocontroller-Markt Anbieter belohnen, die zertifizierte Modem-Firmware und Datentarif-Management-Schnittstellen vorinstallieren und so die Bereitstellungszyklen für Flottenoperatoren verkürzen.

Nach Befehlssatzarchitektur: Etablierte Stellung versus Offenheit

ARM-Kerne entfielen 2025 auf 71,89 % der Auslieferungen, dank jahrzehntelanger Middleware-Investitionen und umfangreicher Debugger-Unterstützung. Der IoT-Mikrocontroller-Markt belohnt vorhersehbare Entwicklungsabläufe, und das ARM-Cortex-M-Toolkit bleibt der Maßstab für erstmalig fehlerfreies Silizium. Dennoch testen Boards, die auf niedrigere Stücklistenkosten abzielen, RISC-V-Controller, um Stücklizenzgebühren zu vermeiden, insbesondere in China, wo architektonische Souveränität eine politische Priorität ist.

RISC-V-Auslieferungen steigen mit einem Tempo von 16,41 %. Starter-Kits bündeln nun Toolchains von Segger und IAR, was die Benutzbarkeitslücke zu ARM-Plattformen verringert. Das Fragmentierungsrisiko bleibt jedoch bestehen, bis sich Ökosystemakteure auf verbindliche Vektor- und Sicherheitserweiterungen einigen. Folglich sperren viele medizinische und sicherheitskritische Geräte weiterhin ARM-basierte Controller für Zertifizierungssicherheit ein.

Nach Anwendung: Industrieller Kern, Smart-City-Potenzial

Industrieautomatisierung und IIoT entfielen 2025 auf 24,62 % des Anwendungsumsatzes, was die Bereitschaft der Fabriken unterstreicht, für Langlebigkeit und Echtzeit-Determinismus zu zahlen. Controller in diesem Bereich verfügen über funktionale Sicherheitszertifikate und galvanische Isolation und sind für den Einsatz in rauen Fabrikumgebungen ausgelegt. Algorithmen zur vorausschauenden Wartung finden bei Betriebsleitern Anklang, da sie Schwingungs- und Wärmedaten in direkte Kosteneinsparungen umwandeln.

Die Smart-City-Infrastruktur ist der am schnellsten wachsende Sektor mit einer CAGR von 16,66 %. Stadtplaner setzen vernetzte Beleuchtung, Abfallbehälter und Luftqualitätsmonitore ein, die monatelang schlafen, aber sofort für kritische Alarme aufwachen. Controller müssen einen Standby-Strom unter 1 µA und Hardware-Root-of-Trust-Funktionen bieten, damit ein einzelner kompromittierter Sensor keine kommunalen Netzwerke gefährdet. Da nationale Konjunkturpakete Megaprojekte in der Golfregion finanzieren, erweitern sich die Möglichkeiten für Mehrprotokoll-MCUs mit Temperaturhärtung.

Geografische Analyse

Asien-Pazifik erzielte 2025 38,14 % des globalen Umsatzes, gestützt durch Chinas Tiefe in der Auftragsfertigung, Japans Basis in der Präzisionsrobotik und Indiens Fiskalanreize, die die Importabhängigkeit verringern. Inländische Cloud-Anbieter in China empfehlen zunehmend RISC-V-Teile für Edge-Knoten, was lokale Lieferketten stärkt und das Lizenzgebührenrisiko senkt. Indiens Auszahlung von 15.554 Crore INR (ungefähr 1.648 Millionen USD) im Rahmen seines Produktionsanreizplans hat bereits mehrere Gehäuse- und Testbetriebe angezogen, die die Zeit vom Wafer zum fertigen Modul verkürzen.[3]Presseauskunftsbüro, "Unionshaushalt 2025–26: Indische Halbleitermission 2.0," pib.gov.in

Nordamerika profitiert von einer starken Nachfrage nach Automobilelektronik und anhaltenden Upgrades der Industrieautomatisierungsinfrastruktur. Der CHIPS- und Wissenschaftsakt leitet Zuschüsse in Milliardenhöhe an ausgereifte Knoten, die den IoT-Mikrocontroller-Markt bedienen, aber neue Fertigungsanlagen werden erst in der zweiten Hälfte des Jahrzehnts den Normalbetrieb erreichen. In der Zwischenzeit verlassen sich Originalgerätehersteller auf Multi-Sourcing-Strategien und genehmigte Alternativen, um Zuteilungsschocks zu bewältigen. Europa sieht sich höheren Energiepreisen gegenüber, die den Overhead der Waferfertigung erhöhen, bleibt jedoch für das Design sicherheitskritischer Controller unverzichtbar. Deutsche und französische Tier-1-Unternehmen treiben strenge ISO-26262-Dokumentation voran, die letztendlich zur globalen Best Practice wird und europäischen Anbietern einen Einfluss verleiht, der ihren Auslieferungsanteil übersteigt.

Der Nahe Osten ist heute zwar kleiner, wächst aber mit einer CAGR von 16,53 % schneller als jede andere Vergleichsregion, da Flaggschiff-Smart-City-Programme Sensornetzwerke erfordern, die Wüstenhitze und Sandeinwirkung standhalten. Südamerika und Afrika bleiben aufstrebende Chancen. Pilotprogramme in der Präzisionsbewässerung und im Solarenergieüberwachung heben weitreichende Mobilfunk-Controller hervor, die Infrastrukturlücken überbrücken. Mit sinkenden Datentarifen und Satelliten-Backhaul-Gebühren werden diese Regionen vom Proof-of-Concept zu skalierten Einsätzen übergehen und die langfristigen Stückvolumina für wertoptimierte 32-Bit-Teile steigern.

Wettbewerbslandschaft

Etwa die Hälfte des Umsatzes von 2025 ist mäßig fragmentiert auf STMicroelectronics, NXP, Texas Instruments, Microchip und Renesas verteilt, was jahrzehntelange Kanaltiefe und Außendienstunterstützung widerspiegelt. Jeder etablierte Anbieter baut Wertleitern rund um Softwarebibliotheken, Evaluierungsboards und Cloud-Gateways auf, die Kunden durch hohe Wechselkosten binden. Durchschnittliche Designzyklen in Industrie- und Automobilsektoren erstrecken sich über fünf bis sieben Jahre, was etablierte Anbieter schützt, auch wenn die Verkaufspreise in Verbraucherkategorien sinken.

Chinesische Neueinsteiger wie Espressif Systems und GigaDevice greifen das untere Ende des IoT-Mikrocontroller-Marktes mit aggressiv bepreisten Wi-Fi- und Bluetooth-SoCs an, die umfangreiche Entwicklungskits bündeln. Ihre Fähigkeit, Silizium in Zwölf-Monats-Zyklen zu entwickeln, zwingt westliche Anbieter dazu, Aktualisierungszyklen zu beschleunigen, die einst drei Jahre dauerten. Qorvos Patent von 2024 für Sub-1-µA-Schlafmodus-Schaltkreise in Mehrprotokoll-SoCs und Silicon Labs' Anmeldung von 2025 für adaptives Frequenzhopping in überfüllten 2,4-GHz-Umgebungen unterstreichen das Rennen um Differenzierung bei Energieeffizienz und Koexistenzleistung.[4]Qorvo, "Sub-1-µA-Schlafstrom-SoC-Datenblatt," qorvo.com Um die Marge zu schützen, bündeln etablierte Anbieter Sicherheitszertifikate, probabilistische Fehlererkennung und Over-the-Air-Bereitstellungstools, die Barrieren jenseits reiner Hardwarekosten errichten.

Strategische Lücken konzentrieren sich auf sichere Mehrprotokoll-Controller mit integrierten neuronalen Engines. Der Aufbau dieser Teile erfordert HF-Koexistenz-Expertise, digitale Bibliotheken mit geringem Leckstrom und langfristige Compiler-Wartung. Patentanmeldungen zeigen ein Rennen, den Schlafstrom unter einen Mikroampere zu senken und gleichzeitig die Unterstützung für mehrere Funkprotokollstapel aufrechtzuerhalten. Anbieter, die sowohl Hardware als auch Software beherrschen, werden Marktanteile in mehrjährige Serviceannuitäten umwandeln, da Firmware-Updates und Cloud-Dashboards zu gebündelten Umsatzquellen werden.

Marktführer im IoT-Mikrocontroller-Bereich

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Microchip Technology Inc.

Texas Instruments Inorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: STMicroelectronics bringt die STM32H9-Serie auf den Markt, die einen Cortex-M85-Kern mit Helium-Vektorerweiterungen und TrustZone-Sicherheit kombiniert und 64-Bit-Leistungshüllen für Gateways zur vorausschauenden Wartung und Industrieantriebe bietet.

- März 2026: Infineon Technologies beginnt mit der Hochvolumenproduktion seiner PSOC-Edge-E85-Familie auf einer 28-nm-Linie in Kulim, Malaysia. Die Geräte kombinieren einen Cortex-M33-Kern, eine Ethos-U55-Neuronenverarbeitungseinheit und integriertes Wi-Fi 6 für Fabrikboden-Analysen.

- Februar 2026: Nordic Semiconductor stellt den nRF91x3-Multimode-Mobilfunk-SiP vor und fügt 5G RedCap zu seinem LTE-M- und NB-IoT-Modem für Asset-Tracking- und Smart-Meter-Einsätze hinzu, die eine mehrjährige Batterieautonomie benötigen.

- Januar 2026: Texas Instruments beginnt mit Pilot-Wafer-Läufen in seiner erweiterten 300-mm-Anlage in Lehi, Utah, und produziert MCUs in Automobilqualität und mit Industrietemperaturbereich, um anhaltende Lieferzeitdruck für Tier-1-Zulieferer zu lindern.

Berichtsumfang des globalen IoT-Mikrocontroller-Marktes

Der IoT-Mikrocontroller-Markt bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Produktion und Vermarktung von Mikrocontroller-Einheiten (MCUs) konzentriert, die speziell für Anwendungen im Internet der Dinge (IoT) entwickelt wurden. Diese MCUs integrieren Verarbeitungskerne, Speicher, Kommunikationsschnittstellen und Peripheriefunktionen in kompakte Halbleitergeräte, die Sensorik, Konnektivität, Echtzeitsteuerung, Datenverarbeitung und energiearmen Betrieb in vernetzten Umgebungen ermöglichen. IoT-Mikrocontroller werden in intelligenten Verbrauchergeräten, Industriesystemen, Automobilelektronik, Gesundheitsgeräten und intelligenter Infrastruktur eingesetzt, um intelligente Automatisierung und Maschine-zu-Maschine-Kommunikation zu unterstützen.

Der IoT-Mikrocontroller-Marktbericht ist segmentiert nach Bit-Klasse (8-Bit, 16-Bit, 32-Bit und 64-Bit), Konnektivitätstyp (keine integrierte Konnektivität, Wi-Fi, Bluetooth/BLE, Zigbee/Thread, Mobilfunk NB-IoT/LTE-M und Mehrprotokoll-SoC), Befehlssatzarchitektur (ARM, RISC-V, x86 und proprietäre/andere), Anwendung (Smart Home und Wearables, Industrieautomatisierung und IIoT, Automobil und Transport, Gesundheitswesen und Medizingeräte sowie Smart-City-Infrastruktur) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 8-Bit |

| 16-Bit |

| 32-Bit |

| 64-Bit |

| Keine integrierte Konnektivität |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee / Thread |

| Mobilfunk NB-IoT / LTE-M |

| Mehrprotokoll-SoC |

| ARM |

| RISC-V |

| x86 |

| Proprietäre / andere Befehlssatzarchitekturen |

| Smart Home und Wearables |

| Industrieautomatisierung und IIoT |

| Automobil und Transport |

| Gesundheitswesen und Medizingeräte |

| Smart-City-Infrastruktur |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bit-Klasse | 8-Bit | ||

| 16-Bit | |||

| 32-Bit | |||

| 64-Bit | |||

| Nach Konnektivitätstyp | Keine integrierte Konnektivität | ||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee / Thread | |||

| Mobilfunk NB-IoT / LTE-M | |||

| Mehrprotokoll-SoC | |||

| Nach Befehlssatzarchitektur | ARM | ||

| RISC-V | |||

| x86 | |||

| Proprietäre / andere Befehlssatzarchitekturen | |||

| Nach Anwendung | Smart Home und Wearables | ||

| Industrieautomatisierung und IIoT | |||

| Automobil und Transport | |||

| Gesundheitswesen und Medizingeräte | |||

| Smart-City-Infrastruktur | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Mikrocontroller-Markt im Jahr 2026?

Die Größe des IoT-Mikrocontroller-Marktes wird laut Mordor Intelligence im Jahr 2026 auf 7,14 Milliarden USD geschätzt.

Welche Bit-Klasse hat den größten Umsatzanteil?

32-Bit-Geräte führten 2025 mit einem Anteil von 58,39 % und spiegeln damit ihre Balance aus Leistung und Kosten wider.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich bis 2031 eine CAGR von 16,53 % verzeichnen, bedingt durch umfangreiche Smart-City-Einführungen.

Wie schnell werden RISC-V-MCUs im Vergleich zu ARM-Teilen wachsen?

RISC-V-Auslieferungen werden voraussichtlich mit einer CAGR von 16,41 % wachsen und damit das Gesamtmarktwachstum übertreffen, während ARM die größte Basis behält.

Welches Segment treibt die Premiumpreisgestaltung an?

Industrieautomatisierung und IIoT bevorzugen robuste, langlebige MCUs mit funktionaler Sicherheitszertifizierung, was höhere durchschnittliche Verkaufspreise unterstützt.

Seite zuletzt aktualisiert am: