Marktgröße und Marktanteil des Mid Voltage MLCC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.33 Milliarden US-Dollar |

| Marktgröße (2031) | 16.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.09% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mid Voltage MLCC-Marktanalyse von Mordor Intelligence

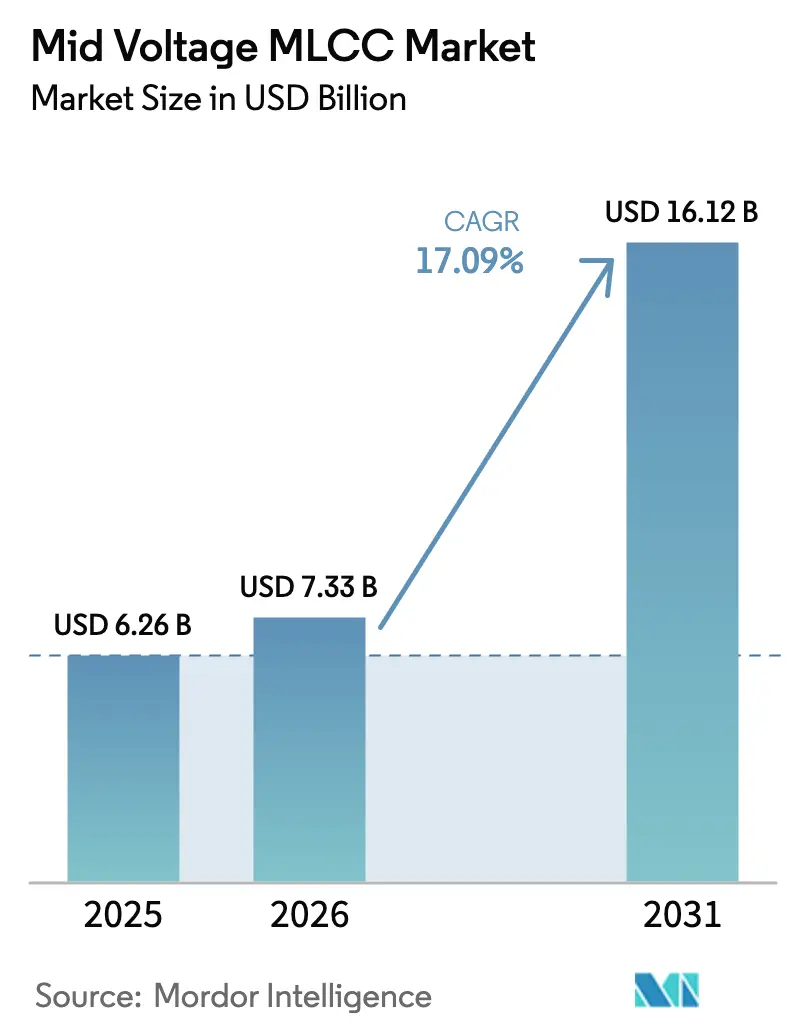

Die Marktgröße des Mid Voltage MLCC wurde im Jahr 2025 auf 6,26 Milliarden USD geschätzt und soll von 7,33 Milliarden USD im Jahr 2026 auf 16,12 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,09 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Elektrofahrzeugen (EV), die Migration von Server-Stromschienen in Richtung 48 V sowie der breitere Wandel hin zu KI-zentrierten Rechenzentrums-Architekturen erweitern gleichzeitig das Spannungsfenster und die Volumenanforderungen, die Mehrschicht-Keramikkondensatoren erfüllen müssen. Allein Automobilplattformen integrieren heute 12.000–18.000 MLCCs pro Fahrzeug, eine drei- bis vierfache Steigerung gegenüber Verbrennungsmotordesigns, und mehr als die Hälfte dieser Bauteile muss für 48-V-Mild-Hybrid-Subsysteme auf über 25 V ausgelegt sein. Rechenzentrumsbetreiber standardisieren ebenfalls auf 48-V-Verteilung, um I²R-Verluste zu reduzieren, was die Nachfrage nach Mittelspannungs-Entkopplungskondensatoren erhöht, die hohe Kapazität mit kompakten Abmessungen verbinden. Regionale Industriepolitiken verleihen zusätzlichen Schwung; die 25-prozentige Fertigungssteuerermäßigung des US-amerikanischen CHIPS Act schafft Anreize für neue nordamerikanische Kapazitäten, die Lieferketten verkürzen und die langfristige Versorgungsresilienz verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Dielektrikumstyp hielten Klasse-1-Bauteile im Jahr 2025 einen Anteil von 61,78 % an der Marktgröße des Mid Voltage MLCC und sollen im Prognosezeitraum mit einer CAGR von 18,18 % wachsen.

- Nach Gehäusegröße entfielen auf 201-Bauteile im Jahr 2025 55,05 % des Marktanteils im Mid Voltage MLCC-Markt; 402-Komponenten verzeichnen aufgrund einer besseren Balance zwischen Miniaturisierung und Ausbeute eine CAGR von 17,97 %.

- Nach Montageformat hielten oberflächenmontierte Bauteile im Jahr 2025 einen Anteil von 40,12 % am Mid Voltage MLCC-Markt, während Metallkappen-/Stapelvarianten mit einer CAGR von 17,88 % das schnellste Wachstum verzeichnen, dank überlegener Vibrationstoleranz.

- Nach Endverbraucheranwendung führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 50,72 % im Mid Voltage MLCC-Markt; der Automobilbereich soll bis 2031 mit einer CAGR von 18,62 % expandieren.

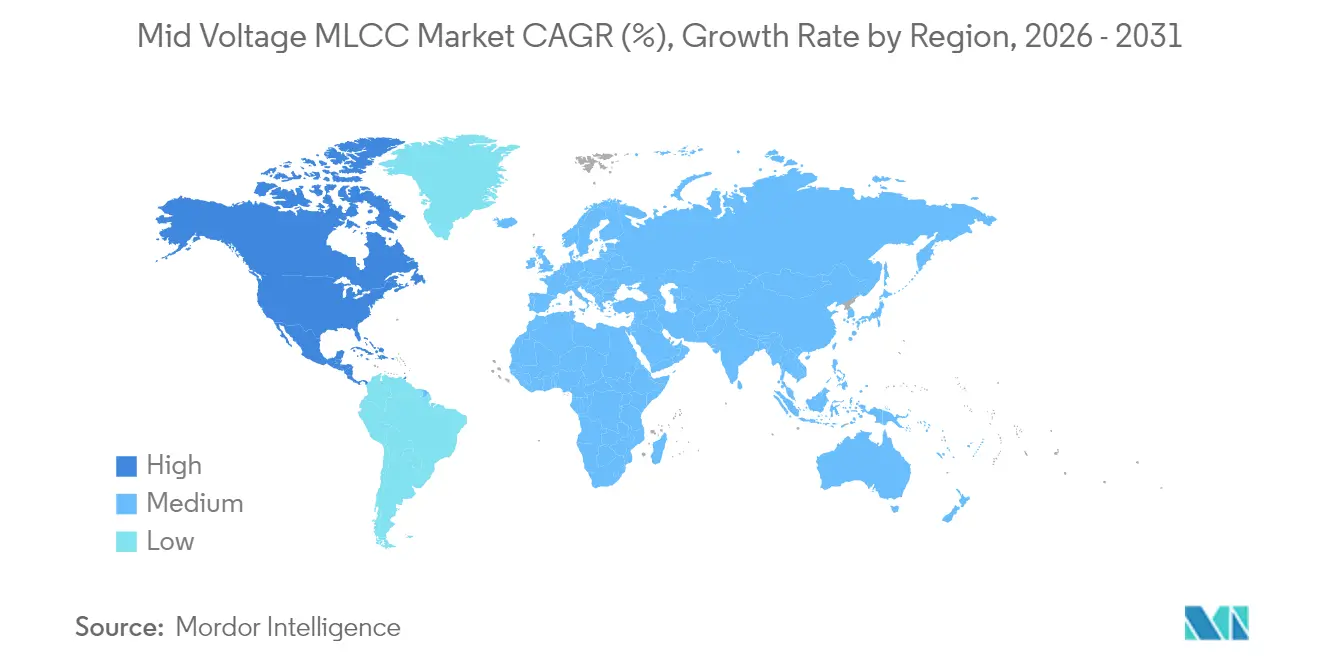

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 57,12 % am Mid Voltage MLCC-Markt, während Nordamerika mit einer regionalen CAGR von 17,95 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mid Voltage MLCC-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV- und xEV-Verbreitung erhöht den MLCC-Inhalt pro Fahrzeug | +4.2% | Global, asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| 48-V-Automobil-Subsysteme verlagern die Nachfrage auf 100-V-Klasse-Bauteile | +3.8% | Globale Automobilindustrie | Mittelfristig (2–4 Jahre) |

| 5G/KI-Server-DDR5-VRMs erfordern MLCCs mit über 25 V und hoher Kapazität | +3.1% | Rechenzentrumszentren | Kurzfristig (≤ 2 Jahre) |

| KI/Rechenzentrums-Stromschienen wechseln zu 48 V für Mittelspannungsentkopplung | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für regionales Reshoring passiver Komponenten | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Dünnschicht- und Abschirmelektrodentechnologie verbessert das CV/Größen-Verhältnis | +1.1% | Globale Technologieführer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV- und xEV-Verbreitung erhöht den MLCC-Inhalt pro Fahrzeug

Elektrifizierte Antriebsstränge benötigen 12.000–18.000 Kondensatoren, gegenüber 3.000–10.000 in Benzinfahrzeugen, was einen direkten Volumenmultiplikator für den Mid Voltage MLCC-Markt darstellt.[1]Samsung Electro-Mechanics, "Automobil- und Server-MLCC-Roadmap," samsungsem.com Hochdichte Batteriemanagementsysteme, Bordladegeräte und 48-V-DC-DC-Wandler arbeiten alle bei Betriebsspannungen, die ein herkömmlicher Niederspannungskondensator nicht standhalten kann. Die Nachfrage verlagert sich auch zunehmend auf AEC-Q200-qualifizierte Bauteile, die höhere Margen und strenge Zuverlässigkeitskennzahlen aufweisen. TDKs 100-V-, 10-µF-3225-MLCC zeigt, wie Lieferanten hohe Kapazität und hohe Spannung kombinieren, um die Komponentenanzahl pro Platine zu reduzieren.[2]TDK Corporation, "Pressemitteilung: 100-V-Automobil-MLCC," tdk.com Da die EV-Durchdringung in China, Europa und den USA zunimmt, treibt der Anstieg des Inhalts pro Fahrzeug sowohl das Stückzahlwachstum als auch die Expansion der durchschnittlichen Verkaufspreise voran.

48-V-Automobil-Subsysteme verlagern die Nachfrage auf 100-V-Klasse-Bauteile

Ein globaler Wechsel von 12-V- auf 48-V-Elektrik-Backbones ermöglicht leichtere Kabelbäume und höhere Energieeffizienz. Dies zwingt Konstrukteure jedoch auch dazu, Kondensatoren zu spezifizieren, die mindestens das Doppelte der Busspannung als Sicherheitsmarge aufweisen, was 50-V-100-V-MLCCs unverzichtbar macht. TDKs neue 100-V-Automobilserie verdoppelt die Kapazität im gleichen Gehäuse durch die Kombination optimierter Dielektrika mit einem neu gestalteten Elektrodenstapel. Luxuslimousinen, Pickups und sogar leichte Nutzfahrzeuge übernehmen den 48-V-Standard, was ein breites Feld adressierbarer Plattformen sicherstellt. Komponentenlieferanten, die bereits die Nickel-Elektroden-Chemie und die X7R-Stabilität beherrschen, profitieren davon, während Neueinsteiger mit mehrjährigen Qualifizierungshürden konfrontiert sind.

5G/KI-Server-DDR5-VRMs erfordern MLCCs mit über 25 V und hoher Kapazität

Die Migration zu DDR5-Speicher erhöht die Schienspannungen und Schaltfrequenzen, sodass Spannungsregelmodule Kondensatoren benötigen, die hohe Kapazität mit niedrigem ESL bei Nennspannungen über 25 V verbinden. Samsung Electro-Mechanics brachte eine maßgeschneiderte 25-V-Serie für die DDR5-Entkopplung auf den Markt und verwies auf die Notwendigkeit, Stromversorgungsrauschen in KI-Servern zu dämpfen. Diese Server verfügen auch über GPUs, die Stufenlasttransienten von über 800 A/µs erzeugen, was MLCCs zur ersten Verteidigungslinie gegen Spannungseinbrüche macht. Kontinuierliche Betriebszeiterwartungen in Cloud-Rechenzentren verschärfen zudem die Lebensdauer- und Ausfallratenspezifikationen, was den Wert automobiltauglicher Zuverlässigkeit im Rechenbereich verstärkt.

KI/Rechenzentrums-Stromschienen wechseln zu 48 V für Mittelspannungsentkopplung

Hyperscaler setzen jetzt 48-V-Verteilung auf Rack-Ebene ein, was das Kupfergewicht reduziert und die Effizienz steigert, aber jede platinenseitige Abwärtsstufe zwingt, einer höheren Eingangsspannung zu begegnen. Mittelspannungs-MLCCs, die nahe an CPU- und Beschleunigerpaketen positioniert sind, müssen Schalttransienten absorbieren, ohne induktive Nachteile hinzuzufügen. Dünnschicht-eingebettete Kondensatoren von TDK erreichen eine Dicke von unter 50 µm und minimales ESL, sodass Konstrukteure sie direkt unter ICs für eine Reaktion im Subnanosekundenbereich platzieren können. Der Ansatz erhält eine hohe Leistungsdichte aufrecht und erfüllt gleichzeitig thermische Budgets, die sich verschärft haben, da Silizium 700 W pro Gehäuse erreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Versorgungsengpässe und Lieferzeiten von über 30 Wochen | -2.8% | Global, insbesondere die Automobil-Lieferketten betreffend | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Ni, Pd, Ag) | -2.1% | Globale Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Ausbeuteverluste bei der Verdünnung des Dielektrikums auf unter 0,5 µm bei über 100 V | -1.4% | Fertigungszentren im asiatisch-pazifischen Raum, Technologieführer | Langfristig (≥ 4 Jahre) |

| Mikrorissrisiko in hochvibrationsbehafteten Zonen des Elektro-Antriebsstrangs | -0.9% | Globale Automobilmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Versorgungsengpässe und Lieferzeiten von über 30 Wochen

Mittelspannungs-MLCC-Linien laufen mit spezialisierten Pasten, längeren Sinterzyklen und erhöhten Prüfkriterien, sodass die Kapazität schwer schnell nach oben angepasst werden kann. Wenn AEC-Q200-Lose verzögert werden, können Automobilhersteller keine Drop-in-Alternativen qualifizieren, was zu Produktionsstopps führt, die sich durch OEM-Pipelines fortpflanzen. Die Bestandskorrektur von Samsung Electro-Mechanics im Dezember 2024 zeigte, wie schnell Nachfrageschwankungen Kapazitäten binden können, dennoch nannte das Unternehmen weiterhin eine Auftragsvisibilität von acht Monaten für 100-V-Automobilklassen. Da nur eine Handvoll globaler Anbieter für die hochzuverlässige Versorgung zertifiziert ist, müssen Kunden entweder frühzeitig Dual-Sourcing betreiben oder kostspielige Pufferbestände vorhalten.

Rohstoffpreisvolatilität (Ni, Pd, Ag)

Palladium erreichte Mehrjahreshochs, bevor es Mitte 2024 zurückging, aber jede Bewegung von 10 USD/Unze verschiebt die MLCC-Elektrodenkostenmodelle erheblich. Der World Platinum Investment Council prognostiziert 1.387 koz Palladium für die Elektronik im Jahr 2025 und warnt, dass jede Erholung die Margen belasten oder Preislistenzuschläge auslösen würde. Die Migration zu Nickel-Elektroden mindert das Edelmetallrisiko, erhöht jedoch die Oxidationskontrollkosten beim Sintern. Lieferanten zögern, vollständig abzusichern, sodass die durchschnittlichen Verkaufspreise teilweise an Spotmetalle indexiert bleiben, was langfristige Vereinbarungen in Automobil- und Telekommunikationsverträgen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse 1 dominiert durch Stabilitätsvorteile

Klasse-1-Bauteile repräsentierten im Jahr 2025 61,78 % des Mid Voltage MLCC-Marktes, verankert durch ihre C0G- und NP0-Temperaturkoeffizienten, die Kapazitätsdrift und dielektrische Verluste über Profile von –55 °C bis +125 °C begrenzen. Das Segment soll bis 2031 eine CAGR von 18,18 % verzeichnen, da EV-Wechselrichter und Lidar-Module Phasengenauigkeit und niedrigen ESR priorisieren. Die Marktgröße des Mid Voltage MLCC für Klasse-1-Kondensatoren soll zwischen 2026 und 2031 um 5,96 Milliarden USD zunehmen, was unterstreicht, wie Stabilität heute einen monetarisierbaren Wert trägt. Nächste-Generation-Bariumtitanat-Chemien, die mit Kalzium versetzt sind, erreichen Durchschlagsfestigkeiten von über 170 V/µm, während die Permittivität erhalten bleibt, was die realisierbare Schichtanzahl pro Chip erweitert.

Klasse-2-Bauteile werden weiterhin in großen Mengen für Bulk-Entkopplungsrollen geliefert, verlieren jedoch Marktanteile bei Design-Win-Zählungen, wo Toleranz und Alterung die Genauigkeit geschlossener Regelkreise untergraben. Hybridstapel, die Klasse 1 und Klasse 2 im gleichen Gehäuse kombinieren, entstehen als Abhilfemaßnahme und ermöglichen es OEMs, Gehäusegröße und Präzision ohne mehrfache Platzierungen zu optimieren. Anbieter, die in der Lage sind, ultradünne C0G-Schichten unter 0,8 µm in Massenproduktion herzustellen, haben einen differenzierenden Vorteil, da die Spannungsnennwerte über 100 V steigen.

Nach Gehäusegröße: Miniaturisierung treibt das Wachstum von 402 voran

Im Jahr 2025 machten 201-Chips noch 55,05 % der Lieferungen aus, da Smartphones und Wearables weiterhin die Stückzahlen dominieren. Der 402-Umriss verzeichnet jedoch bis 2031 eine CAGR von 17,97 % und gewinnt Designs, bei denen eine höhere Spannung oder Kapazität ein etwas größeres Pad rechtfertigt. Die Marktgröße des Mid Voltage MLCC für 402-Gehäuse soll bis 2031 2,48 Milliarden USD übersteigen, da Automobil-Karosserieelektronik und Gateway-ECUs den Formfaktor standardisieren. Muratas Massenproduktion eines 47-µF-0402-Kondensators demonstriert den anhaltenden Appetit auf extreme Miniaturisierung; die Ausbeute sinkt jedoch stark, wenn die Dielektrikumsdicke 0,5 µm annähert.

Konstruktionsingenieure setzen jetzt „richtig dimensionierte” Gehäuse ein, anstatt standardmäßig die kleinstmöglichen Pads zu verwenden, da Vibration, Lötstellenermüdung und Reflow-Verzug die Platinenflächen-Einsparungen in rauen Betriebsumgebungen überwiegen. Folglich bleiben 603- und 1210-Größen in DC-Link- und Snubber-Rollen verankert, wo 630-V-Nennwerte obligatorisch sind.

Nach Montagetyp: Oberflächenmontage führt trotz Metallkappenwachstum

Die Oberflächenmontagetechnologie (SMT) hält einen Anteil von 40,12 % am Lieferwert, da Pick-and-Place-Infrastruktur und panelisiertes Reflow die Kosteneffizienz steigern. Dennoch wachsen Metallkappen-/Stapelgehäuse mit einer CAGR von 17,88 %, da sie Wärme besser ableiten und Vibrationslasten absorbieren. Die Marktgröße des Mid Voltage MLCC für Metallkappenvarianten steigt von 848,7 Millionen USD im Jahr 2026 auf nahezu 1,93 Milliarden USD im Jahr 2031, da Motorraum-ECUs und Traktionswechselrichterplatinen massenhaft migrieren. Radialzuleitungen bleiben für Luft- und Raumfahrt-Kabelbäume bestehen, die zusätzliche Kriechstrecken vorschreiben, aber die Volumina sind im Vergleich zur SMT bescheiden.

Gehäuseinnovationen zielen jetzt auf Polymer-Endabschlussschichten ab, die das Risiko leitfähiger Filamente reduzieren, wenn Platinen sich biegen. Lieferanten, die solche robusten Abschlüsse gemäß AEC-Q200 Rev E zertifizieren können, sichern sich langfristige, jahrzehntelange Umsatzströme.

Nach Endverbraucheranwendung: Automobilwachstum übertrifft Unterhaltungselektronik

Die Unterhaltungselektronik erfasste 50,72 % des Wertes von 2025, doch ihre zukünftige CAGR liegt im einstelligen Bereich, da sich die Erneuerungszyklen für Mobiltelefone verlängern. Der Automobilbereich wächst um 18,62 % auf dem Rückenwind der EV-Akzeptanz und absorbiert schließlich einen BOM-Anteil von 80 USD des durchschnittlichen batterieelektrischen Fahrzeugs allein für MLCCs. Die Marktgröße des Mid Voltage MLCC für den Automobilbereich soll von 2,02 Milliarden USD im Jahr 2026 auf über 4,7 Milliarden USD bis 2031 anwachsen, da zonale Architekturen und Batteriemanagementsystem-Redundanz die Komponentenanzahl erhöhen. Industrieautomation und Wechselrichter für erneuerbare Energien sollen zusammen bis Mitte des Jahrzehnts 1 Milliarde USD übersteigen, unterstützt durch strenge Betriebszeitverträge, die hochzuverlässige Klassen bevorzugen.

Telekommunikations-Basisstationen und Edge-Knoten bauen Bestände wieder auf, da 5G-Rollouts reifen, und Strom- und Versorgungsunternehmen setzen mittelspannungsschaltanlagen ein, die weiterhin auf Keramikkondensatoren für Snubber-Netzwerke angewiesen sind.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 57,12 % des Mid Voltage MLCC-Marktumsatzes aufgrund eines dichten Lieferantenökosystems in Japan, Südkorea und China. Japanische Marktführer wie Murata und TDK schützen kritisches Know-how bei der Nickel-Elektroden-Verarbeitung und der Herstellung von nanoskaligem Bariumtitanat-Schlicker, was es ihnen ermöglicht, Bauteile mit Ausfallraten unter 0,5 ppm zu liefern. Südkorea nutzt seine Größe in der Unterhaltungselektronik und eine wachsende EV-Lieferkette, um die Nachfrage zu internalisieren, während Chinas staatliche Subventionen den Fabrikausbau beschleunigen, der darauf abzielt, die Importabhängigkeit bei Personen-EV-Plattformen zu reduzieren.

Nordamerika, obwohl mit nur 11,76 % der Lieferungen im Jahr 2025, verzeichnet bis 2031 die schnellste CAGR von 17,95 %. Die Steueranreize des CHIPS Act reduzieren die Kapitalrückzahlung bei neuen Passivkomponenten-Fabriken um etwa vier Jahre, was asiatische Marktführer dazu verleitet, lokalisierte Linien für Automobil- und Verteidigungskunden einzurichten. Detroiter Automobilhersteller schreiben nun ab den Modelljahren 2027 eine Mindestquote von 20 % nordamerikanischer Beschaffung für sicherheitskritische Kondensatoren vor, was die Dringlichkeit verstärkt. Rechenzentrums-Cluster in Virginia, Texas und Arizona unterstützen zusätzlich das Volumen, da jedes KI-Rack über 5.000 Mittelspannungskondensatoren beherbergen kann. Europa bleibt stabil, da deutsche, französische und nordische Automobilhersteller 800-V-Antriebsstränge verfolgen, die kleine, aber robuste Snubber-Kondensatoren über Wechselrichterzweige hinweg benötigen. Ausbauten erneuerbarer Energien, von Offshore-Wind bis hin zu Speicheranlagen im Versorgungsmaßstab, halten die Fabrikauslastung für X7R-Klassen mit 630-V-Nennwert hoch. Regionen im Rest der Welt – Südamerika, Naher Osten und Afrika – liegen beim Anteil zurück, gewinnen jedoch an Relevanz, da erstklassige Lieferanten After-Sales-Service-Hubs ausbauen, um Logistikkosten zu senken und Rücksendungen zu verkürzen.

Wettbewerbslandschaft

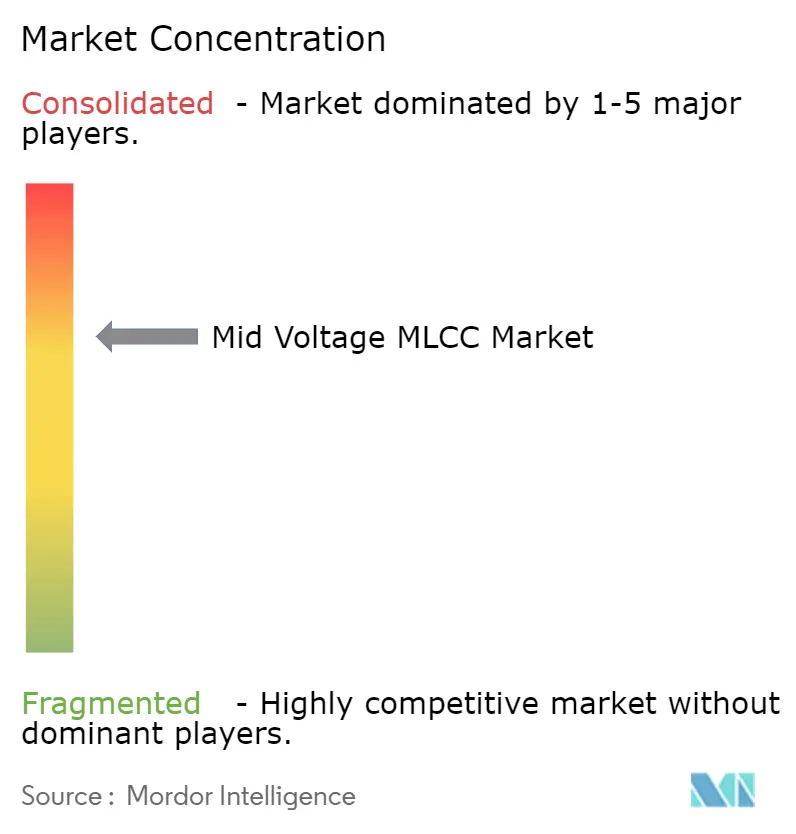

Der Mid Voltage MLCC-Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa 76 % des kombinierten Umsatzes von 2024 ausmachen, angeführt von Murata, TDK, Samsung Electro-Mechanics, Kyocera-AVX und Taiyo Yuden. Die Technologieführerschaft konzentriert sich auf Dielektrikumsformulierung, ultradünne Schichtung und automatisierte optische Inspektion; diese immateriellen Werte werden durch jahrelange implizite Kenntnisse und hohe Kapitalbarrieren geschützt. Muratas Sprung zur Massenproduktion eines 47-µF-0402-Chips im Juli 2025 reduzierte die Montagefläche um 60 % und erhöhte die Messlatte für volumetrische Effizienz. TDK reserviert 30 % seines dreijährigen Investitionsbudgets von 4,7 Milliarden USD für die Expansion passiver Komponenten, wobei die Hälfte auf Automobillinien entfällt. Samsung Electro-Mechanics nutzt KI-gesteuerte Prozesskontrolle, um die Ausbeute bei 100-V-Klasse-Bauteilen zu verbessern und die gemischten durchschnittlichen Verkaufspreise im Q4 2024 um mittlere einstellige Prozentsätze zu steigern, angetrieben durch einen reichhaltigeren Automobil-Mix.

Chinesische Neueinsteiger – Yageo, Fenghua und Sanan – skalieren ihre inländische Kapazität aggressiv, unterstützt durch Provinzzuschüsse, die bis zu 20 % der Ausrüstungskosten abdecken. Das Eindringen in sicherheitskritische Ebenen bleibt jedoch aufgrund verlängerter PPAP-Zyklen und Anforderungen an die Rückverfolgbarkeit von Feldausfällen eine Herausforderung. Nischenspezialisten, hauptsächlich in Europa und den USA, konzentrieren sich auf Luft- und Raumfahrt, implantierbare Medizin- und Öl-Downhole-Anwendungen, bei denen Losrückverfolgbarkeit und Strahlungsleistung die Stückkosten überwiegen.

Der Wettbewerbsschwerpunkt hat sich von reinem Preis hin zur Gehäusedifferenzierung verlagert, wie Metallkappen- und eingebettete Substratlösungen, die hohe Wellenstrombelastungen bewältigen und gleichzeitig Platinenbiegung mindern. Lieferanten, die Simulations-zu-Silizium-Workflows integrieren können, verkürzen Design-in-Zyklen und konsolidieren den Marktanteil weiter bei etablierten Anbietern.

Marktführer der Mid Voltage MLCC-Branche

Taiyo Yuden Co., Ltd

TDK Corporation

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Murata Manufacturing begann mit der weltweit ersten Massenproduktion eines 47-µF-MLCC im 0402-Zoll-Gehäuse, wodurch die Montagefläche im Vergleich zu einem gleichwertigen 0603-Bauteil um 60 % reduziert wurde, mit Fokus auf thermische Hüllkurven von KI-Servern.

- April 2025: TDK Corporation stellte einen 100-V-, 10-µF-Automobil-MLCC in der Größe 3225 mit AEC-Q200-Qualifizierung vor, der die Kapazität im Vergleich zur Vorgängergeneration verdoppelt und sich auf 48-V-Mild-Hybrid-Wandler konzentriert.

- Februar 2025: TDK bestätigte einen Nettoumsatz im Bereich passiver Komponenten von 565,6 Milliarden JPY für das Geschäftsjahr 2024 und reservierte 30 % seines dreijährigen Investitionsbudgets von 700 Milliarden JPY für die Erweiterung von MLCC-Linien für EV- und KI-Server-Nachfrage.

- Januar 2025: Samsung Electro-Mechanics meldete für Q4 2024 einen Umsatz der Komponentensparte von 1.081,8 Milliarden KRW, wobei die Automobil-MLCC-Lieferungen im Quartalsvergleich im hohen einstelligen Bereich wuchsen, unter Berufung auf Qualifizierungsprämien.

Umfang des globalen Mid Voltage MLCC-Marktberichts

Klasse 1 und Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. 201, 402, 603, 1005, 1210 und weitere sind als Segmente nach Gehäusegröße abgedeckt. Hoher Kapazitätsbereich, niedriger Kapazitätsbereich und mittlerer Kapazitätsbereich sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialleitung und Oberflächenmontage sind als Segmente nach MLCC-Montagetyp abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizingeräte, Strom und Versorgungsunternehmen, Telekommunikation und weitere sind als Segmente nach Endverbraucher abgedeckt. Asiatisch-pazifischer Raum, Europa und Nordamerika sind als Segmente nach Region abgedeckt.

| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Weitere Gehäusegrößen |

| Oberflächenmontage |

| Radialleitung |

| Metallkappe/Gestapelt |

| Automobil |

| Unterhaltungselektronik |

| Industrie |

| Telekommunikation |

| Strom und Versorgungsunternehmen |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte |

| Weitere Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Weitere Gehäusegrößen | ||

| Nach Montagetyp | Oberflächenmontage | |

| Radialleitung | ||

| Metallkappe/Gestapelt | ||

| Nach Endverbraucheranwendung | Automobil | |

| Unterhaltungselektronik | ||

| Industrie | ||

| Telekommunikation | ||

| Strom und Versorgungsunternehmen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizingeräte | ||

| Weitere Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsnennwert | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. In MLCCs werden häufig keramische Materialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrika eingesetzt. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der elektronischen Komponentenmontage, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Beanspruchung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, oft kategorisiert in niedrigen Spannungsbereich, mittleren Spannungsbereich und hohen Spannungsbereich, was unterschiedliche Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten Dielektrikumsmaterials, oft in Klasse 1 und Klasse 2 kategorisiert, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niedriger Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittlerer Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hoher Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedriger Kapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlerer Kapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Montage ermöglicht. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| RF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial vom Keramikkörper ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Absatz, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird, wodurch die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen in der MLCC-Fertigung, Automobilabsatzdaten, Absatzzahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose bestimmt und das Prognosemodell auf Basis dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt, der eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und Abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform