Leistungstransistor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

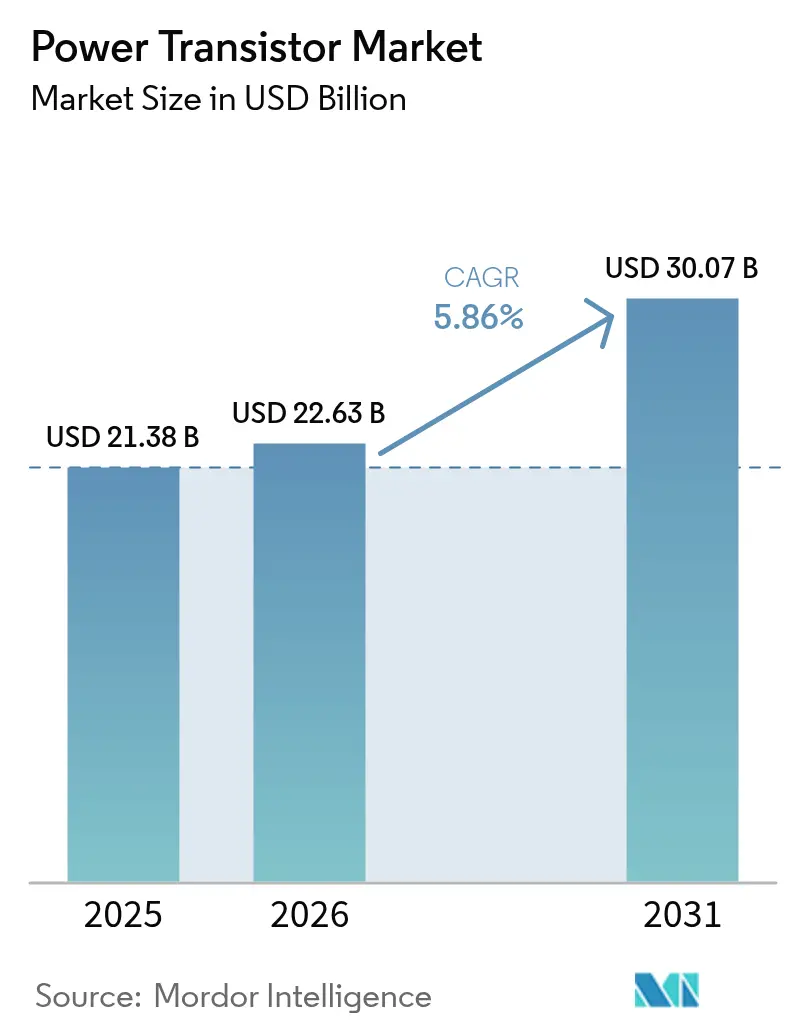

| Marktgröße (2026) | 22.63 Milliarden US-Dollar |

| Marktgröße (2031) | 30.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leistungstransistor-Marktanalyse von Mordor Intelligence

Die Größe des Leistungstransistor-Marktes wird voraussichtlich von 21,38 Milliarden USD im Jahr 2025 auf 22,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 30,07 Milliarden USD erreichen. Die beschleunigte Einführung von Breitbandlücken-Materialien (WBG) – hauptsächlich Siliziumkarbid (SiC) und Galliumnitrid (GaN) – gestaltet die Wettbewerbsdynamik neu und ermöglicht Bauelemente, die höhere Spannungen, höhere Schaltfrequenzen und hohe thermische Belastungen bewältigen, während sie den Systemplatzbedarf verringern. Traktionswechselrichter für Elektrofahrzeuge, 5G-Funkeinheiten und KI-gesteuerte Netzteile für Rechenzentren erweitern die Design-Win-Möglichkeiten, da OEMs einen Wandlerwirkungsgrad von mehr als 98 % anstreben. Lieferkettensicherheit und vertikale Integration bleiben vorrangige Strategien, was zu hochkarätigen Übernahmen, neuen Waferfabriken und langfristigen Materialbeschaffungsverträgen führt. Unterdessen dämpfen Materialengpässe – insbesondere bei SiC-Substraten – und Qualifizierungsverzögerungen für automobilgerechtes GaN die Wachstumsaussichten, treiben jedoch auch Kapazitätsinvestitionen und kollaborative Forschung und Entwicklung an.

Wichtigste Erkenntnisse aus dem Bericht

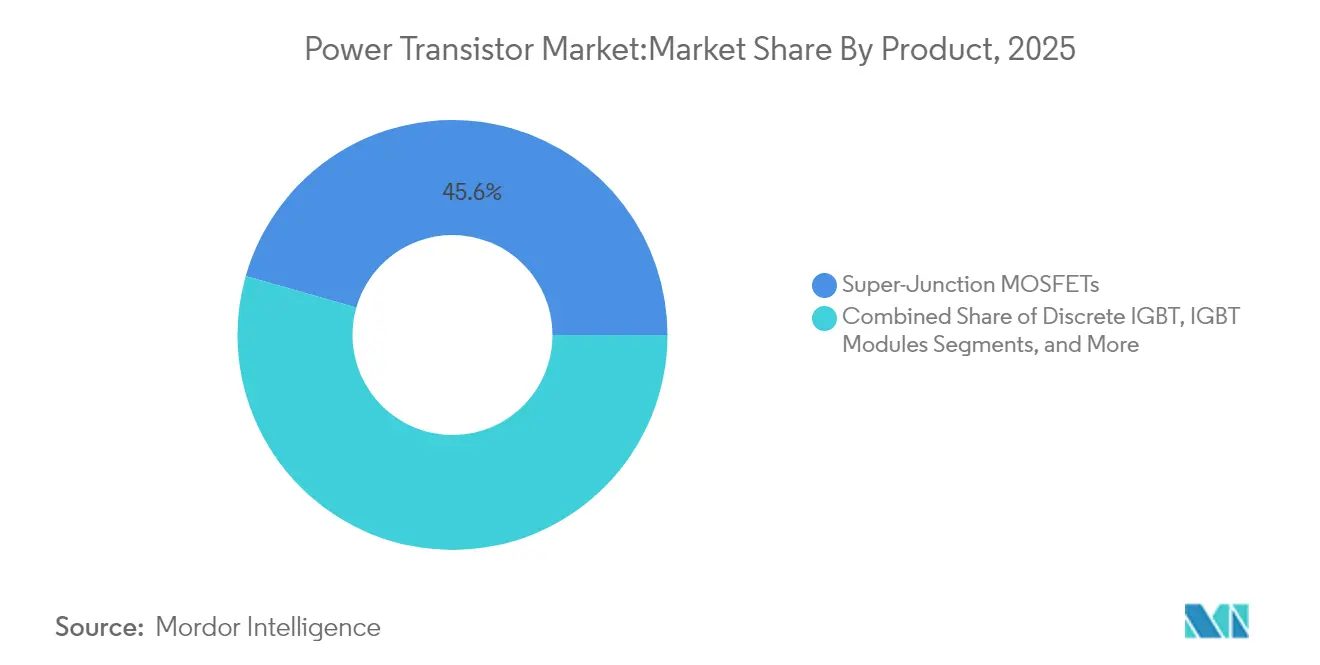

- Nach Produktkategorie führten MOSFETs im Jahr 2025 mit einem Umsatzanteil von 45,55 %, während Breitbandlücken-Leistungstransistoren bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

- Nach Material hielt Silizium im Jahr 2025 einen Anteil von 70,40 % am Leistungstransistor-Markt; GaN wird bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen.

- Nach Typ hatten Feldeffekttransistoren im Jahr 2025 einen Anteil von 61,30 % an der Leistungstransistor-Marktgröße; Heteroübergang-Bipolartransistoren verzeichnen die höchste CAGR von 6,05 % bis 2031.

- Nach Gehäuseform entfielen diskrete Bauelemente im Jahr 2025 auf 65,20 % des Umsatzes, während Leistungsmodule zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen werden.

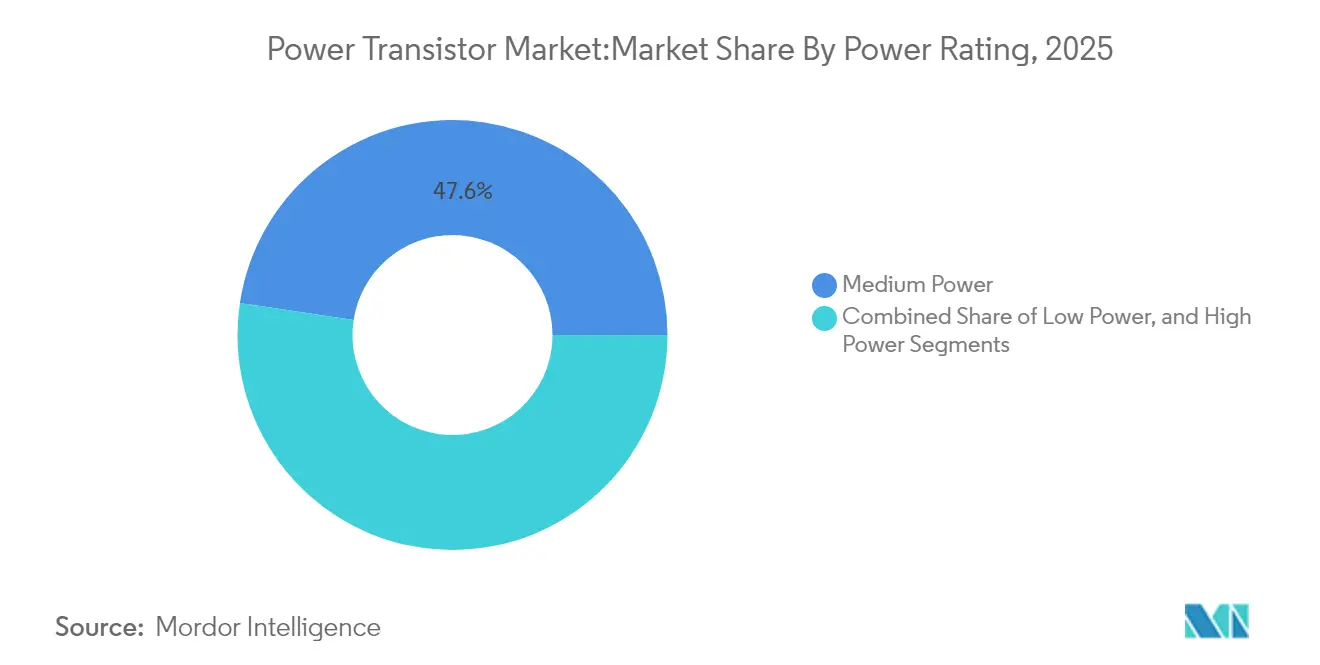

- Nach Leistungsklasse hielten Mittelleistungsbauelemente (40–600 V) im Jahr 2025 einen Anteil von 47,60 % an der Leistungstransistor-Marktgröße; Hochleistungsbauelemente (über 600 V) verzeichnen bis 2031 eine CAGR von 8,05 %.

- Nach Endverbraucher führten Automotive und EV/HEV im Jahr 2025 mit einem Anteil von 27,40 %, während Rechenzentren und HPC mit einer CAGR von 10,40 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Anwendung entfielen Wechselrichter und Wandler im Jahr 2025 auf 25,10 % des Leistungstransistor-Marktanteils; Batterieladung und BMS wächst mit einer CAGR von 10,95 % bis 2031.

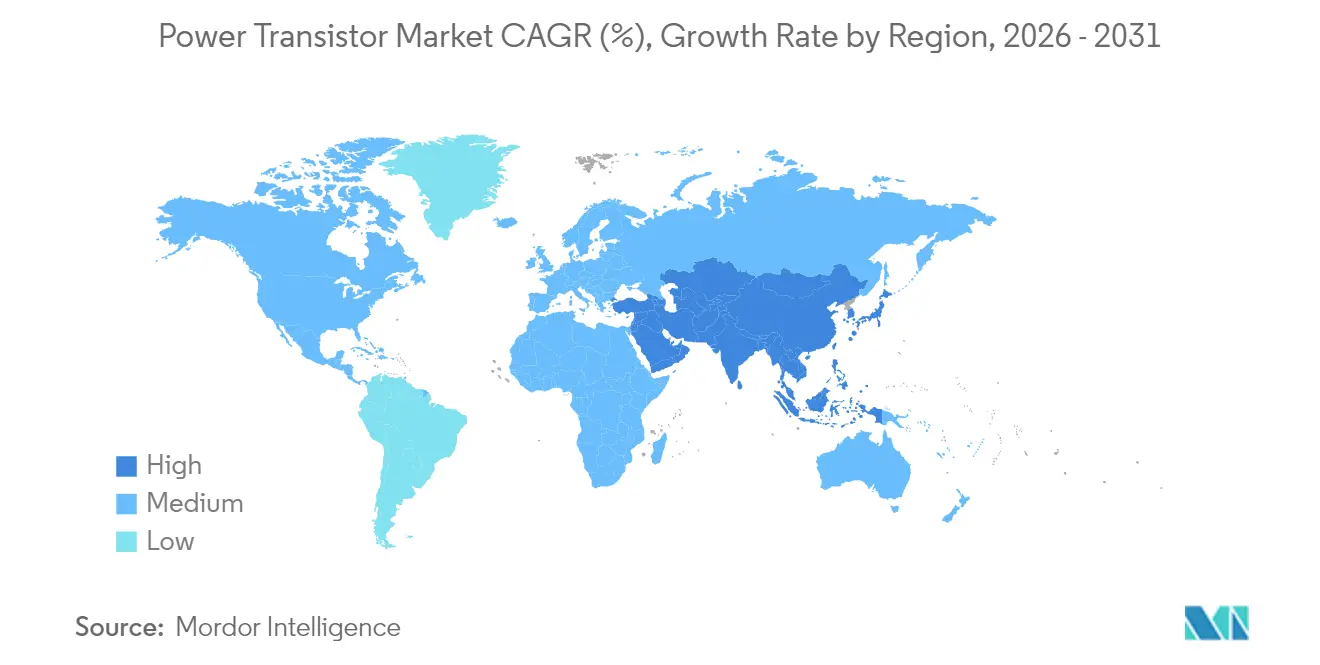

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 51,40 %; die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 8,45 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Leistungstransistor-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte EV-Nachfrage nach SiC-IGBT-Modulen mit ≥600 V | +1.5% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Schnelle 5G-Einführung steigert RF-GaN-Volumina | +1.3% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤2 Jahre) |

| PLI- und CHIPS-Anreize vergrößern die Fabrikationskapazität | +1.1% | Nordamerika, Indien | Mittelfristig (2–4 Jahre) |

| Wettbewerb um ≥98 % Netzteileffizienz in Rechenzentren | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Solar-Plus-Speicher-Wechselrichter mit 1,2-kV-SiC-Adoption | +0.8% | Europa, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Vertikale Integration von Modulen durch Automobil-OEMs | +0.5% | Japan, China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte EV-Nachfrage nach SiC-basierten IGBT-Modulen mit ≥600 V

SiC-MOSFETs verdrängen Silizium-IGBTs in 400-V- und 800-V-Traktionswechselrichtern, da sie um 40 % leichtere und 30 % kleinere Baugruppen ermöglichen und Schaltverluste reduzieren, was die Reichweite erhöht. STMicroelectronics plant, im Jahr 2025 SiC-MOSFETs der vierten Generation (STPOWER) zu vermarkten, die auf beide Spannungsklassen zugeschnitten sind.[1]STMicroelectronics, „ST stellt Siliziumkarbid-Leistungstechnologie der vierten Generation für Traktionswechselrichter der nächsten Generation in Elektrofahrzeugen vor," st.com Ein milliardenschwerer Liefervertrag zwischen ST und Semikron über SiC-eMPack-Module für einen deutschen Automobilhersteller ab 2025 sichert die langfristige Nachfrage. Chinesische, japanische und südkoreanische OEMs integrieren ebenfalls firmeneigene SiC-Module und festigen ihre Bindungen an Substrathersteller. Mit steigenden Produktionsvolumina gleichen Lernkurvenersparnisse die heutigen SiC-Waferaufschläge teilweise aus.

Schnelle 5G-Einführung steigert RF-GaN-Transistorvolumina

Die Einführungszeitpläne für 5G-Makro- und Small-Cell-Funkgeräte treiben den dringenden Bedarf an hocheffizienten RF-Front-Ends voran. GaN-Transistoren mit hoher Elektronenbeweglichkeit (HEMTs) bewältigen große Bandbreiten und hohe Drainspannungen ohne Kompromisse bei der Linearität, was sie in neuen Funkarchitekturen gegenüber LDMOS oder GaAs bevorzugt macht. Wolfspeeds 28-V-, 30-W-GaN-HEMT-Chip arbeitet bis zu 8 GHz und erfüllt Telekommunikations- und Satellitenspezifikationen sowie die NASA-Zuverlässigkeitsanforderungen.[2]Wolfspeed, „Wolfspeed veröffentlicht 28-V-30-W-GaN-HEMT-Chip," electronicspecifier.com Netzbetreiber im asiatisch-pazifischen Raum, insbesondere in China und Südkorea, bleiben die Volumenanker; Nordamerika folgt mit Mittelband-Deployments, die strenge Effizienzanforderungen zur Senkung des Stromverbrauchs auf Standortebene vorsehen. Angesichts bevorstehender Privat-Netzwerk- und Satelliten-Internet-Einführungen verbleibt RF-GaN auf einem Aufwärtskurs.

Staatliche PLI- und CHIPS-Anreize zur Steigerung der regionalen Fabrikationskapazität

Halbleiterindustriepolitiken verlagern Fertigungsstandorte in Richtung der Vereinigten Staaten und Indiens. Der CHIPS- und Wissenschaftsgesetz subventioniert angekündigte Fabrikations-, Forschungs- und Entwicklungs- sowie Verpackungsprojekte von mehr als 450 Milliarden USD, die die US-Kapazität bis 2032 verdreifachen könnten.[3]Quelle: Semiconductor Industry Association, „Zustand der US-Halbleiterindustrie 2024," semiconductors.org Die Strategie des Nationalen Halbleitertechnologiezentrums sieht bis 2030 zusätzliche 238.000 qualifizierte Stellen vor.[4]Natcast, „Strategischer Plan des Nationalen Halbleitertechnologiezentrums GJ 2025–2027," natcast.org Indiens produktionsgebundenes Anreizprogramm zielt auf lokale WBG-Kapazitäten für Mobilitäts- und Solarsegmente ab und fördert Gemeinschaftsunternehmen mit globalen integrierten Gerätehersteller. Diese Subventionen senken die Kapitalintensität, reduzieren das Risiko bei der Skalierung von 150-mm- und 200-mm-SiC-Linien und verkürzen die Lieferwege für inländische OEMs.

Wettbewerb der Rechenzentren um ≥98 % Netzteileffizienz löst Erneuerung von Superjunction-MOSFETs aus

KI-Inferenz- und Trainings-Cluster erhöhen die Rack-Leistungsdichte über 100 kW hinaus und veranlassen Hyperscaler zur Erneuerung der Netzteil-Topologien. onsemis T10 PowerTrench®-Bauelemente und EliteSiC 650-V-MOSFETs ermöglichen Architekturen, die jährliche Energieeinsparungen von nahezu 10 TWh versprechen. Navitas Semiconductors 8,5-kW-GaN-basiertes Netzteil erreicht 97 % Effizienz bei einem Formfaktor von 18 W/Zoll³. Europas Colocation-Standorte und Asiens neue Hyperscaler verfolgen ähnliche Erneuerungszyklen und beschleunigen die Nachfrage nach 600-V-Superjunction-MOSFETs und 650-V-GaN-Bauelementen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronischer SiC-Substratmangel | -0.8% | Global (am höchsten im asiatisch-pazifischen Raum, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der GaN-Automobilqualifizierung gemäß AEC-Q101 | -0.7% | Global | Kurzfristig (≤2 Jahre) |

| IGBT-Thermischer-Überlauf-Risiko über 175 °C | -0.5% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Multinationale Exportkontrollen für WBG-Bauelemente | -0.4% | Global (höchste Auswirkungen auf China) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer SiC-Substratmangel treibt Stücklisten-Kosten in die Höhe

Vierzehn seit 2024 angekündigte 200-mm-SiC-Fabriken reichen nicht aus, um das Waferdefizit bis zum Ende des Jahrzehnts zu beseitigen. Begrenzte Boule-Ausbeuten erhöhen die Preise für epitaktische Wafer und treiben die Stücklistenkosten für Leistungsmodule in die Höhe, was die Einführung in kostenempfindlichen Solar- und Industriewechselrichtern verlangsamt. STMicroelectronics investiert 5 Milliarden EUR in Catania, um einen vollständig integrierten SiC-Komplex zu schaffen, mit dem Ziel von 15.000 Wafern pro Woche bis 2033. Langjährige Wafer-Lieferverträge, wie der erweiterte Pakt zwischen Infineon und Wolfspeed, puffern die Verfügbarkeit teilweise ab, doch die Versorgungsknappheit bleibt bestehen, bis das 200-mm-Kristallwachstum ausgereift ist.

Verzögerung bei der GaN-Gerätezuverlässigkeitsqualifizierung gemäß AEC-Q101 für die Automobilindustrie

Obwohl GaN unter 400 V überlegene Schaltgeschwindigkeiten und geringere Verluste als SiC aufweist, wird die OEM-Einführung in Bordladegeräten und DC-DC-Wandlern durch strenge AEC-Q101-Zuverlässigkeitsanforderungen begrenzt. Spezifische Ausfallmechanismen – wie Hot-Elektronen-Einfang und dynamische RDS-Ein-Degradation – erfordern neue Testprotokolle und umfangreiche Felddaten. Der Fahrplan von Infineon hebt erweiterte Qualifizierungsläufe bis 2025 hervor. Navitas' GaNSafe-IC-Familie erfüllt die Anforderungen der Automobilindustrie an Überspannungs- und Kurzschlussschutz, doch großvolumige Fahrzeugmodell-Design-Ins bleiben auf Markteinführungen ab 2026 begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Breitbandlücken-Bauelemente definieren Leistungsgrenzen neu

MOSFETs trugen im Jahr 2025 45,55 % des Umsatzes bei und unterstreichen ihre Allgegenwärtigkeit von Smartphone-Ladegeräten bis hin zu Industrieantrieben. Die Leistungstransistor-Marktgröße für Breitbandlücken-Leistungstransistoren wird voraussichtlich von 8,53 Milliarden USD im Jahr 2026 auf 12,49 Milliarden USD bis 2031 steigen, was einer CAGR von 7,95 % entspricht. GaN erhält weiteren Schub durch Infineons CoolGaN-G5-Einführung, die eine Schottky-Diode integriert und dadurch Totzeit und elektromagnetische Verträglichkeitsstörungen reduziert.

Die Nachfrage nach IGBTs in Traktionswechselrichtern und Industrieantrieben steigt weiterhin, jedoch in moderaterem Tempo, da SiC-Optionen zunehmen. Superjunction-MOSFETs verteidigen mittelspannungsbasierte Server dank ausgereifter Lieferketten und Kostenstärke. RF- und Mikrowellentransistoren verzeichnen solide Zuwächse durch Telekommunikations- und Satelliten-Links, da GaN für höherleistungsfähige Dienste GaAs verdrängt.

Nach Material: GaN erschüttert die Dominanz von Silizium

Silizium machte im Jahr 2025 70,40 % der Lieferungen aus, doch der GaN-Umsatz wird voraussichtlich mit einer CAGR von 9,45 % wachsen – der steilsten über alle Materialien hinweg. Der Leistungstransistor-Marktanteil für GaN überstieg im Jahr 2025 7,25 % und ist auf dem Weg, bis 2031 einen niedrigen zweistelligen Prozentbereich zu erreichen. Schnellladegeräte für Verbraucher, Motorantriebe und 48-V-Rechenzentrumsschienen bilden den Nachfragepool der frühen Mehrheit.

Die Stärke von SiC liegt weiterhin in Anwendungen über 600 V in Elektrofahrzeugen, Solarenergie und Speichersystemen. Marktführer STMicroelectronics hielt im Jahr 2024 einen Anteil von 32,6 % am SiC-Geräteumsatz. Aufkommende Kandidaten wie Galliumoxid sind noch frühe Forschungsansätze, doch sie verdeutlichen die anhaltende Materialwissenschaftsinnovation.

Nach Typ: Feldeffekttransistoren führen die Innovationswelle an

Feldeffekt-Architekturen erzielten im Jahr 2025 61,30 % des Umsatzes, da Leistungs-MOSFETs effizient über Spannungsklassen skalieren. Die Leistungstransistor-Marktgröße für Feldeffekttransistoren wird voraussichtlich stetig wachsen, da Design-Ins auf WBG-Plattformen migrieren. Heteroübergang-Bipolartransistoren gewinnen, obwohl kleiner, an Bedeutung bei Millimeterwellen-5G- und Kleinsatelliten-Nutzlasten, die hochfrequente Effizienz priorisieren.

Bipolartransistoren bleiben in veralteten Industriesteuerungen bestehen, wo Robustheit gegenüber Schaltgeschwindigkeit überwiegt. Hybride Topologien, die GaN-Gate-Treiber mit SiC-MOSFET-Ausgangsstufen kombinieren, tauchen auf und signalisieren konvergente Designansätze, die systemzentrierte Optimierung begünstigen.

Nach Gehäuseform: Leistungsmodule ermöglichen Systemintegration

Diskrete Bauelemente hielten im Jahr 2025 einen Anteil von 65,20 %, doch die OEM-Präferenzen verlagern sich hin zu hochintegrierten Gehäusen, die thermische Belastungen reduzieren und Montageschritte einsparen. BorgWarners beidseitig gekühltes Wechselrichterleistungsmodul verbessert die volumetrische Leistungsdichte für Elektrofahrzeug-Antriebsstränge.

Leistungsmodule verzeichnen eine CAGR von 6,85 %, da Automobilhersteller schlüsselfertige Traktionswechselrichter anfordern. Doppelt gesinterte Kupfer- und bondrahtfreie Substrate verlängern Thermozyklen, während integrierte Gate-Treiber die Systemzertifizierung vereinfachen. Leistungs-ICs und integrierte Stufen gewinnen in Mobil- und Infotainmentanwendungen, wo die Platinenfläche begrenzt ist.

Nach Leistungsklasse: Hochleistungssegment beschleunigt sich mit EV-Adoption

Mittelleistungsbauelemente hielten im Jahr 2025 mit 47,60 % den größten Anteil und spiegeln ihre Rolle in der Industriebewegung und Telekommunikationsgleichrichtern wider. Hochleistungsbauelemente verzeichnen jedoch eine CAGR von 8,05 % – die höchste über alle Spannungsklassen hinweg – auf der Grundlage von Schnellladestationen und 350-kW-Solarwechselrichtern. Die Leistungstransistor-Marktgröße für Bauelemente über 600 V wird bis 2031 voraussichtlich 9,98 Milliarden USD erreichen.

Niedrigleistungs-GaN-FETs (weniger als 40 V) fordern herkömmliches Silizium bei der Synchrongleichrichtung und Point-of-Load-DC-DC-Modulen heraus, wie EPCs 40-V-GaN-Familie zeigt. Die rasche Elektrifizierung von Zweirädern und Elektrowerkzeugen in Asien stützt das Wachstum in diesem Segment.

Nach Endverbraucherbranche: Rechenzentren fordern die Dominanz der Automobilindustrie heraus

Automotive und EV/HEV absorbierten im Jahr 2025 27,40 % des Umsatzes und festigen ihre Führung mit SiC-Traktionswechselrichtern, Bordladegeräten und Batteriemanagement. Doch Hyperscale- und Unternehmens-Rechenzentrumsbetreiber, die zur Senkung der Stromkosten gezwungen sind, bilden das am schnellsten wachsende vertikale Segment mit einer CAGR von 10,40 %. Der Leistungstransistor-Marktanteil für Rechenzentren wird bis 2031 voraussichtlich 15,20 % überschreiten.

Unterhaltungselektronik bewahrt zweistellige Umsätze aufgrund von Smartphones und Notebook-Adaptern in hohem Volumen, verstärkt durch die Verbreitung von GaN-Schnellladegeräten. Die Industrieautomatisierung setzt auf Antriebe mit variabler Drehzahl, die SiC für effizientere Pumpen und Kompressoren integrieren. Energie- und Stromversorgungsunternehmen setzen 1,2-kV-SiC-MOSFET-Stacks für Solar- und Speichersysteme ein, während 5G-Netzwerke weiterhin ein dauerhafter RF-Transistor-Absatzkanal bleiben.

Nach Anwendung: Batteriesysteme treiben das Wachstum der Elektrifizierung voran

Wechselrichter und Wandler generierten im Jahr 2025 25,10 % des Umsatzes und bleiben unverzichtbar für Elektrofahrzeug-, Solar- und USV-Anwendungen. Batterielade- und BMS-Anwendungen verzeichnen eine CAGR von 10,95 %, da die Packkapazitäten über 100 kWh steigen und die Chemien sich diversifizieren. Infineons KI-gestützte Batteriealgorithmen in Kombination mit PSoC-Controllern unterstreichen systemische Maßnahmen zur Maximierung jeder Wattstunde.

Motorsteuerungsanwendungen profitieren von sinkenden SiC-MOSFET-Preisen, die effizientere Industriepumpen ermöglichen. Netzteile und Adapter wechseln zu GaN, um die DOE Level VI- und EU CoC Tier 3-Verbrauchsgrenzen zu erfüllen. RF-Leistungsverstärker expandieren im Bereich Satelliten-Breitband, während Beleuchtungstreiber kompakte FETs für dynamisches Dimmen und Kfz-Scheinwerferanordnungen einsetzen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 51,40 % des Leistungstransistor-Marktumsatzes und hält die unangefochtene Volumenführerschaft. Chinas Anstieg der Elektrofahrzeugproduktion in Kombination mit dem Ausbau inländischer SiC- und GaN-Fabriken festigt die Nachfrage entlang der gesamten Lieferkette. Japan und Südkorea tragen hochwertige Automotive- und Konsumgerät-Design-Ins bei, während Indien unter seiner Halbleitermission Foundry-Investitionen beschleunigt. Gemeinschaftsunternehmen wie STMicroelectronics-Sanan für die 200-mm-SiC-Produktion veranschaulichen das Bestreben der Region, WBG-Kapazitäten zu lokalisieren. Thailands 27-prozentiger Anstieg der Halbleiterimporte im Jahr 2024 signalisiert eine breitere regionale Integration.

Nordamerika und Europa machen zusammen etwa 40 % des Marktes aus, verankert in Automotive-Leistungselektronik, Rechenzentrumsinfrastruktur und Industrieautomatisierung. Die Anreize des US CHIPS Act untermauern eine neue Welle von SiC- und GaN-Fabriken, die Automotive- und Verteidigungslieferresilienz priorisieren. Das Gesetz über kritische Rohstoffe der Europäischen Union und Innovationsprogramme zielen auf DC-DC-Wandler, Festkörpertransformatoren und Batteriemodule ab und stärken die europäische Leistungselektronik-Wertschöpfungskette. Beide Regionen pflegen technische Partnerschaften, um das 200-mm-SiC-Kristallwachstum und fehlerfreie GaN-Epitaxie voranzutreiben.

Der Nahe Osten und Afrika sind ein kleines, aber am schnellsten wachsendes Segment mit einer bis 2031 prognostizierten CAGR von 8,45 %. Nationale Programme wie Saudi-Arabiens Vision 2030 und die G42-Halbleiterinitiative der Vereinigten Arabischen Emirate lenken Investitionen in Wechselrichter für erneuerbare Energien, Rechenzentrumscluster und EV-Ladekorridore. Reichhaltige Sonneneinstrahlung und günstige Stromtarife bieten einen natürlichen Anreiz für den Einsatz von Hochspannungs-SiC-Bauelementen, während lokale Design-Hubs diasporafähige Ingenieurtalente anziehen.

Wettbewerbslandschaft

Der Leistungstransistor-Markt ist mäßig konzentriert: Die fünf führenden Anbieter – Infineon Technologies, STMicroelectronics, onsemi, Wolfspeed und Texas Instruments – kontrollierten im Jahr 2024 rund 65 % des globalen Umsatzes. Infineons Erwerb von GaN Systems im Jahr 2024 für 830 Millionen USD erweiterte sein GaN-IP-Portfolio und beschleunigte den Zugang zu Verbraucher- und Telekommunikationskunden. onsemi folgte im Dezember 2024 mit der Übernahme von SiC-JFET-Technologie und unterbreitete im März 2025 ein Angebot von 4,9 Milliarden USD für Allegro MicroSystems und erweiterte damit seinen Fußabdruck in der intelligenten Leistungs- und Sensorik.

Vertikale Integration ist das dominierende strategische Thema. STMicroelectronics, Wolfspeed und Infineon investieren direkt in Kristallwachstum, Epitaxie, Bauelementefertigung und Modulbaugruppe, um Kunden vor Waferknappheit zu schützen. Langfristige Wafer-Take-or-Pay-Verträge laufen fünf bis zehn Jahre und signalisieren Vertrauen in die säkulare Nachfrage. Ausrüstungspartnerschaften konzentrieren sich auf 200-mm-WBG-Werkzeuge, während die Verpackungsforschung und -entwicklung auf beidseitige Direktbindungs-Kupfersubstrate und eingebettete Chips abzielt.

Nischenspezialisten, insbesondere Navitas Semiconductor und Cambridge GaN Devices, nutzen fabrikfreie Modelle und proprietäre GaN-IC-Architekturen, um Niedrig- und Mittelleistungsbereiche zu erschließen. Regionale Anbieter in China und Taiwan verfolgen Kostenwettbewerb durch hochdurchsatzfähige 150-mm-Linien. Die geografische Diversifizierung der Fabriken an Standorten wie Arizona, New York, Dresden, Catania und Gujarat mindert geopolitische Risiken und bringt Hersteller mit Anreizprogrammen in Einklang, die an lokale Einstellungsanforderungen und Nachhaltigkeitskennzahlen geknüpft sind.

Branchenführer im Leistungstransistor-Markt

NXP Semiconductors N.V

Texas Instruments Incorporated

STMicroelectronics N.V.

Mitsubishi Electric Corporation

Toshiba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon präsentierte CoolSiC-JFET- sowie neue CoolGaN- und CoolMOS-Lösungen für Mobilität und KI-Rechenzentren auf der PCIM Europe 2025.

- April 2025: Navitas stellte auf der PCIM 2025 bidirektionale 650-V-GaNFast-ICs, automobilqualifizierte GaNSafe-ICs und neue SiCPAK-Module vor.

- April 2025: BorgWarner stellte auf der JSAE 2025 ein beidseitig gekühltes Wechselrichterleistungsmodul vor, um die Effizienz von Elektrofahrzeugen zu steigern.

- März 2025: Sanken Electric übernahm POWDEC, um die GaN-Kommerzialisierung zu beschleunigen.

- März 2025: Wolfspeed ernannte Robert Feurle zum Vorstandsvorsitzenden, mit Wirkung ab Mai 2025.

Berichtsumfang des globalen Leistungstransistor-Marktberichts

Leistungstransistoren werden zur Verstärkung und Regelung von Signalen verwendet. Sie werden aus Hochleistungshalbleitermaterialien wie Germanium und Silizium hergestellt. Diese Transistoren können eine bestimmte Spannungsebene verstärken und regeln sowie spezifische Bereiche von Hoch- und Niederspannungsbewertungen bewältigen.

Der Leistungstransistor-Markt ist segmentiert nach Produkt (Niederspannungs-FETs, IGBT-Module, RF- und Mikrowellentransistoren, Hochspannungs-FETs, GBT-Transistoren), nach Typ (Bipolartransistor, Feldeffekttransistor, Heteroübergang-Bipolartransistor), nach Endverbraucher (Unterhaltungselektronik, Kommunikation und Technologie, Automotive, Fertigung, Energie und Strom) sowie nach Geografie.

| Niederspannungs-FETs |

| Hochspannungs-FETs |

| Diskrete IGBTs |

| IGBT-Module |

| Superjunction-MOSFETs |

| RF- und Mikrowellentransistoren |

| Breitbandlücken-Leistungstransistoren (SiC, GaN) |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Galliumarsenid (GaAs) |

| Sonstige |

| Bipolartransistor (BJT) |

| Feldeffekttransistor (MOSFET, JFET) |

| Heteroübergang-Bipolartransistor (HBT) |

| Diskrete Bauelemente |

| Leistungsmodule |

| Leistungs-ICs / Integrierte Leistungsstufen |

| Niedrigleistung (weniger als 40 V) |

| Mittelleistung (40–600 V) |

| Hochleistung (über 600 V) |

| Automotive und EV/HEV |

| Unterhaltungselektronik und Mobilgeräte |

| Industrieautomatisierung und Motorantriebe |

| Energie und Strom (Erneuerbare Energien, Intelligentes Stromnetz) |

| Rechenzentren und HPC |

| Telekommunikation und 5G-Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Wechselrichter und Wandler |

| Motorsteuerung und Antriebe |

| Netzteile und Adapter |

| Batterieladung und BMS |

| RF-Leistungsverstärker |

| Beleuchtungs- und Display-Treiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkt | Niederspannungs-FETs | |

| Hochspannungs-FETs | ||

| Diskrete IGBTs | ||

| IGBT-Module | ||

| Superjunction-MOSFETs | ||

| RF- und Mikrowellentransistoren | ||

| Breitbandlücken-Leistungstransistoren (SiC, GaN) | ||

| Nach Material | Silizium | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Galliumarsenid (GaAs) | ||

| Sonstige | ||

| Nach Typ | Bipolartransistor (BJT) | |

| Feldeffekttransistor (MOSFET, JFET) | ||

| Heteroübergang-Bipolartransistor (HBT) | ||

| Nach Gehäuseform | Diskrete Bauelemente | |

| Leistungsmodule | ||

| Leistungs-ICs / Integrierte Leistungsstufen | ||

| Nach Leistungsklasse | Niedrigleistung (weniger als 40 V) | |

| Mittelleistung (40–600 V) | ||

| Hochleistung (über 600 V) | ||

| Nach Endverbraucherbranche | Automotive und EV/HEV | |

| Unterhaltungselektronik und Mobilgeräte | ||

| Industrieautomatisierung und Motorantriebe | ||

| Energie und Strom (Erneuerbare Energien, Intelligentes Stromnetz) | ||

| Rechenzentren und HPC | ||

| Telekommunikation und 5G-Infrastruktur | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Anwendung | Wechselrichter und Wandler | |

| Motorsteuerung und Antriebe | ||

| Netzteile und Adapter | ||

| Batterieladung und BMS | ||

| RF-Leistungsverstärker | ||

| Beleuchtungs- und Display-Treiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Leistungstransistor-Markt?

Die Leistungstransistor-Marktgröße beläuft sich im Jahr 2026 auf 22,63 Milliarden USD und wird bis 2031 voraussichtlich 30,07 Milliarden USD erreichen.

Welches Segment wächst im Leistungstransistor-Markt am schnellsten?

Breitbandlücken-Leistungstransistoren, insbesondere GaN- und SiC-Bauelemente, weisen mit 7,95 % bis 2031 die höchste CAGR auf Produktebene auf.

Warum gewinnt GaN Marktanteile in der Leistungstransistor-Branche?

GaN bewältigt höhere Schaltfrequenzen mit geringeren Leitungsverlusten und ermöglicht kleinere, effizientere Ladegeräte, Telekommunikationsfunkgeräte und Rechenzentrumsnetzteile; es wird bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen.

Welcher Endverbrauchersektor wird den größten neuen Umsatz generieren?

Rechenzentren und Hochleistungsrechnen, angetrieben durch KI-Workloads und strenge Energieeffizienzziele, verzeichnen mit einer CAGR von 10,40 % bis 2031 das schnellste Wachstum.

Was ist das größte Lieferkettenrisiko für Leistungstransistor-Hersteller?

Chronische Engpässe bei SiC-Substraten schränken die Wafer-Verfügbarkeit ein, erhöhen die Stücklisten-Kosten und könnten den Hochleistungsmodul-Einsatz verlangsamen, bis neue 200-mm-Kapazitäten nach 2026 hochgefahren werden.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Anbieter kontrollieren rund 65 % des globalen Umsatzes und erzielen einen moderaten Konzentrationsgrad von 6, wobei Konsolidierung und vertikale Integration das Feld umgestalten.

Seite zuletzt aktualisiert am: