Marktgröße und Marktanteil für Trusted Platform Module (TPM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trusted Platform Module (TPM) von Mordor Intelligence

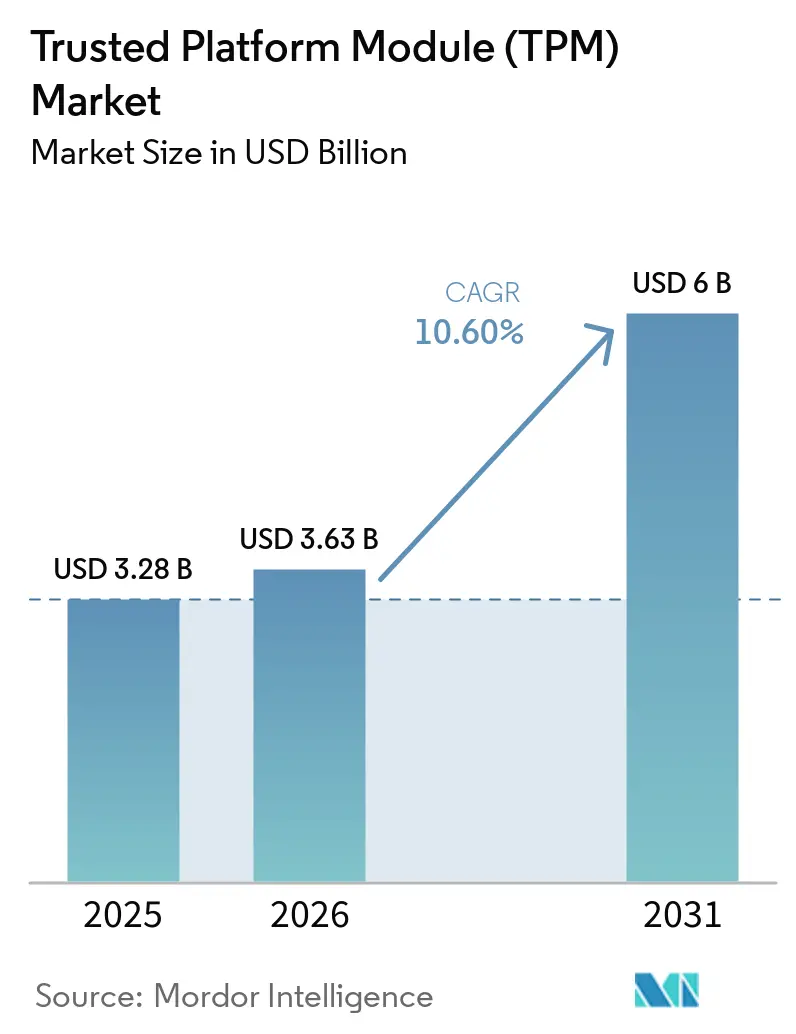

Die Marktgröße für Trusted Platform Module (TPM) wurde im Jahr 2025 auf 3,28 Milliarden USD geschätzt und soll von 3,63 Milliarden USD im Jahr 2026 auf 6,00 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,60 % während des Prognosezeitraums (2026–2031). Hardware-basiertes Vertrauen ist zu einem Bestandteil des grundlegenden Sicherheits-Stacks geworden, da Betriebssystemanbieter, Versicherer und Regulierungsbehörden zunehmend eine überprüfbare Geräteidentität auf Hardware-Ebene erwarten. Der Windows-10-End-of-Life-Meilenstein im Oktober 2025 machte die Windows-11-TPM-2.0-Anforderung zu einem direkten Hardware-Erneuerungsauslöser in Unternehmensflotten und kommerziellen Geräten. Vertrauliches Computing und Zero-Trust-Sicherheitsmodelle drängen die Vertrauensverifizierung ebenfalls näher an das Silizium heran und weiten die Nachfrage über Client-PCs hinaus auf Server, Edge-KI-Gateways und elektronische Steuergeräte in der Automobilindustrie aus. Der Post-Quanten-Übergang schafft einen zusätzlichen Erneuerungspfad für diskrete und firmware-basierte Sicherheitsarchitekturen, da sich Anbieter auf neue kryptografische Anforderungen vorbereiten. Gleichzeitig wird der Markt durch in Prozessoren eingebettete Sicherheit umgestaltet, die die Stücklistenkosten in einigen Einsatzszenarien senkt und gleichzeitig die Position großer Plattformanbieter stärkt.

Wichtigste Erkenntnisse des Berichts

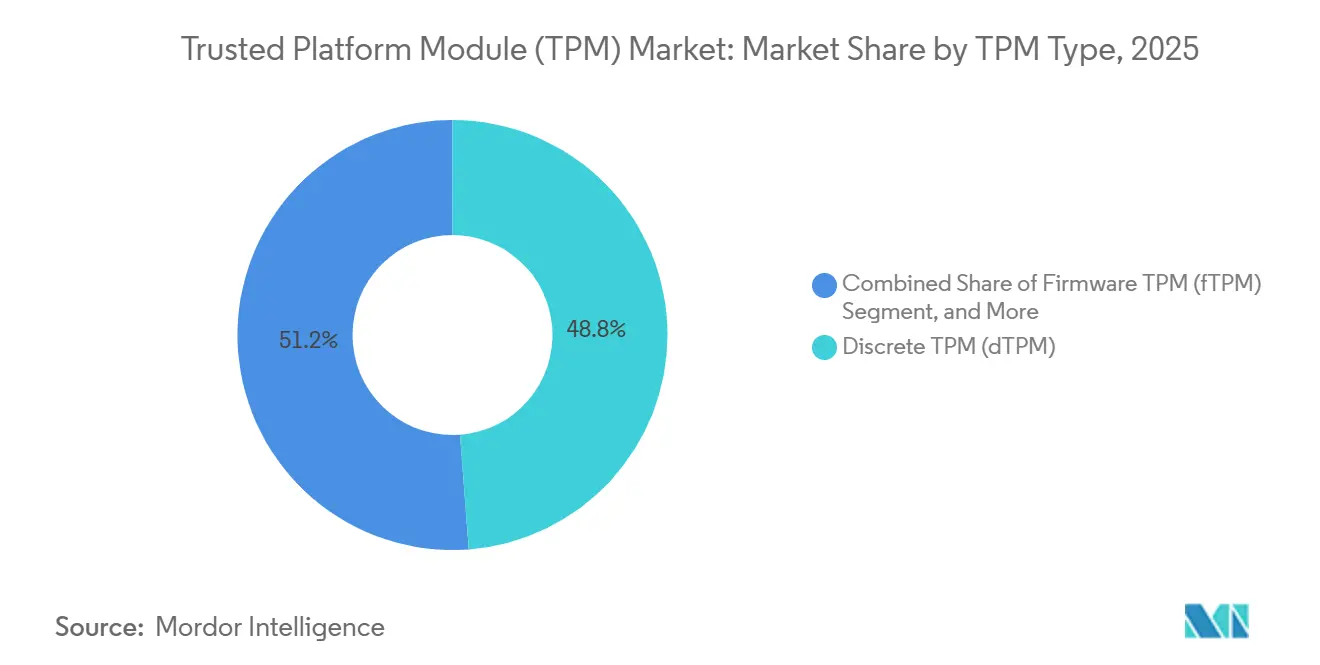

- Nach TPM-Typ führte das diskrete TPM im Jahr 2025 mit einem Anteil von 48,8 % im Markt für Trusted Platform Module (TPM), während das virtuelle TPM bis 2031 voraussichtlich mit einer CAGR von 12,8 % wachsen wird.

- Nach Host-Schnittstelle hielt SPI/eSPI im Jahr 2025 einen Anteil von 46,7 %, während PCIe/USB bis 2031 die höchste CAGR von 13,7 % verzeichnen soll.

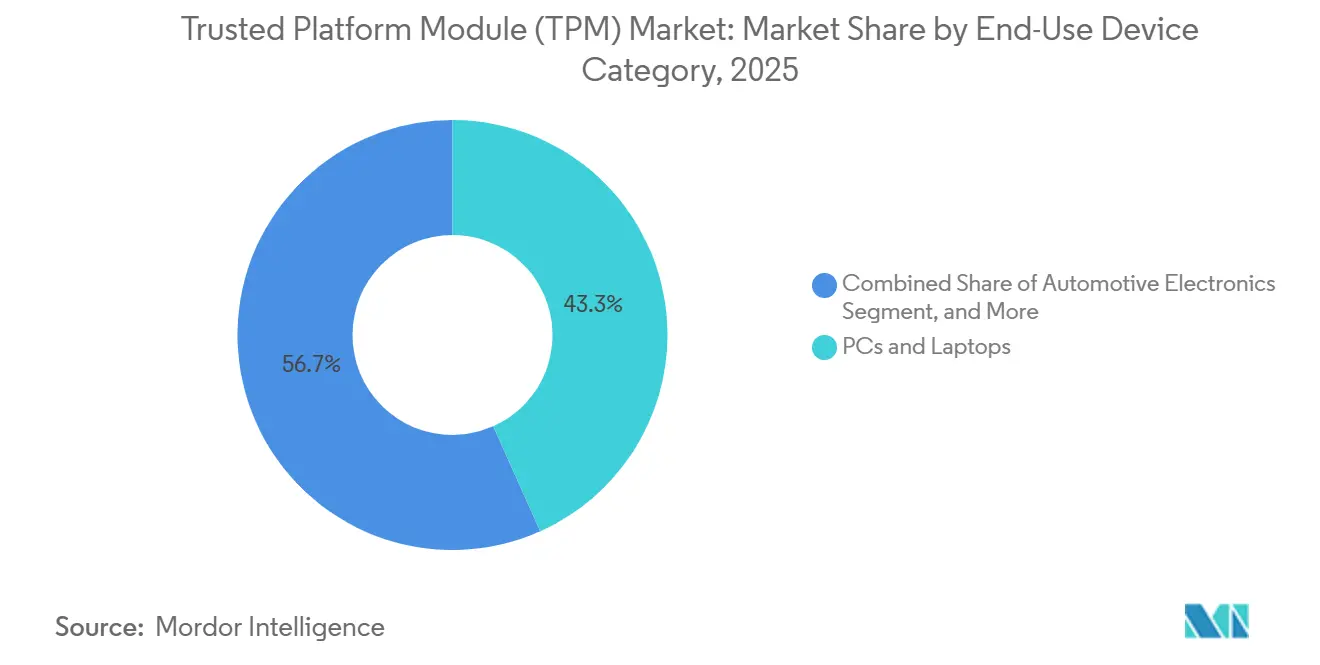

- Nach Endgerätekategorie entfielen im Jahr 2025 43,3 % des Marktes auf PCs und Laptops, während Automobilelektronik bis 2031 voraussichtlich mit einer CAGR von 13,03 % wachsen wird.

- Nach Branchenvertikale hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 30,4 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

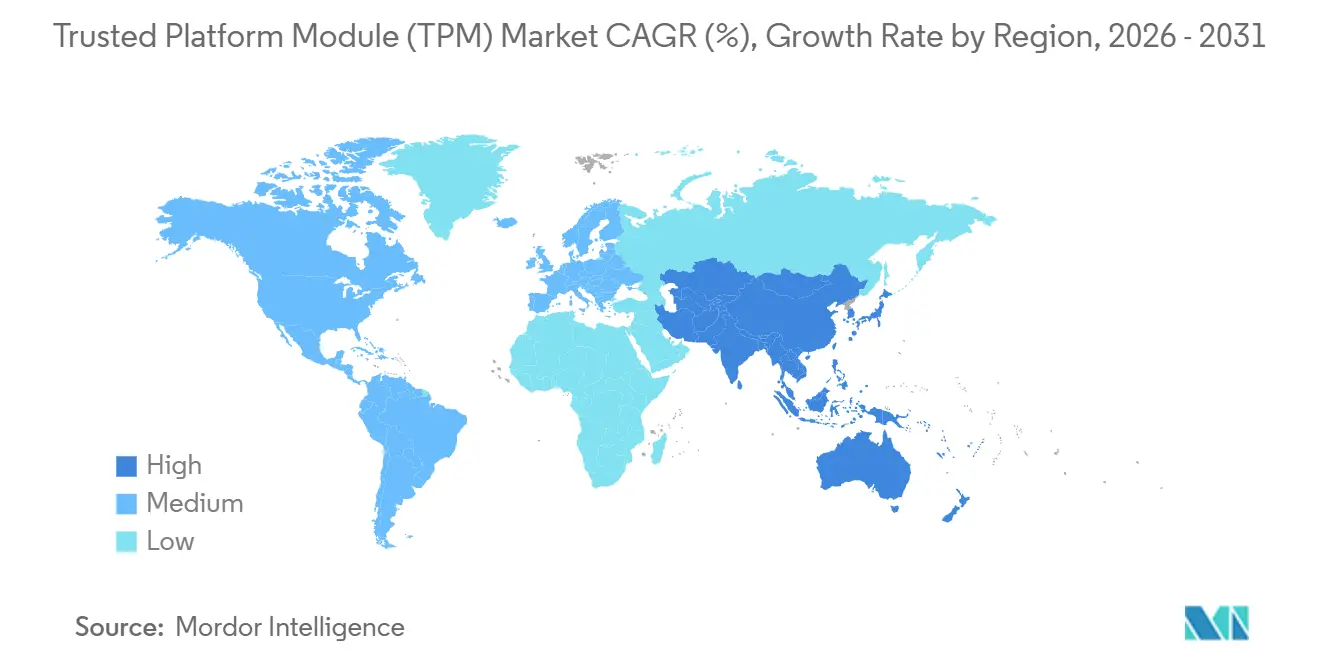

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,2 % im TPM-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Trusted Platform Module (TPM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von hardware-basiertem Vertrauensanker in PCs und Servern | +2.5% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische TPM-2.0-Anforderung für den Windows-11-Upgrade-Zyklus | +2.0% | Global, besonders stark in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherungsprämien treiben die Nachfrage nach zertifizierten sicheren Elementen | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automobilindustrie UNECE R155/R156-Konformität beschleunigt sichere Steuergeräte-Einführungen | +1.1% | Europa, Japan, Südkorea, Australien und China | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenzplattformen erfordern Hardware-Sicherheit für den Schutz von Modell-geistigem Eigentum | +0.7% | Global, mit Asien-Pazifik-Übertragung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quantenresistente Firmware-Initiativen fördern die Erneuerung der nächsten TPM-Generation | +0.5% | Global, mit frühester Einführung in Verteidigung und kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von hardware-basiertem Vertrauensanker in PCs und Servern

Die Nachfrage im Markt für Trusted Platform Module (TPM) hat sich verstärkt, da der hardware-basierte Vertrauensanker von einem optionalen Upgrade zu einer erforderlichen Sicherheitsschicht geworden ist. Microsoft stellt TPM 2.0 in den Mittelpunkt der Schutzmaßnahmen von Windows 11, einschließlich BitLocker, Windows Hello for Business und virtualisierungsbasierter Sicherheit.[1]Microsoft, "Windows 11 Sicherheitsbuch – Hardware-Vertrauensanker," Microsoft Learn, learn.microsoft.comDerselbe Vertrauensanker erstreckt sich nun auf neuere Client-Plattformen, die Microsoft Pluton in moderne Prozessorfamilien integrieren und die hardware-gestützte Identität tiefer in die Standard-Gerätearchitektur verlagern. Auch die Netzwerkinfrastruktur übernimmt dieses Muster, da IETF RFC 9683 Workflows zur Remote-Integritätsprüfung für Router, Switches und Firewalls formalisiert hat, die TPMs enthalten.[2]Guy C. Fedorkow, Eric Voit und Jessica Fitzgerald-McKay, "Remote-Integritätsprüfung von Netzwerkgeräten mit Trusted Platform Modules," Internet Engineering Task Force, datatracker.ietf.orgDies erweitert die bedienbare Basis des Marktes über traditionelle PCs hinaus auf Server, Netzwerkgeräte und Cloud-Infrastruktur.

Obligatorische TPM-2.0-Anforderung für den Windows-11-Upgrade-Zyklus

Die Windows-10-Support-Frist machte den TPM-Markt zu einem direkten Nutznießer der Betriebssystemmigration. Microsoft behandelt TPM 2.0 weiterhin als nicht verhandelbare Sicherheitsanforderung in Windows 11. Diese Grundlage zwingt Unternehmen dazu, ihre installierten Flotten früher als geplant zu bewerten, da Geräte, die die Anforderung nicht erfüllen können, über lange Servicezyklen hinweg schwerer zu halten sind. Dieselbe Erwartung stärkt einen breiteren Endpunkt-Sicherheits-Stack, der TPM 2.0 mit sicherem Start, UEFI, Geräteidentität und gemessenen Startprozessen verknüpft. Das Ergebnis ist, dass ein Software-Übergang nun wie ein Hardware-Beschaffungsereignis im gesamten Markt wirkt.

Steigende Cyber-Versicherungsprämien treiben die Nachfrage nach zertifizierten sicheren Elementen

Cyber-Underwriting macht die Geräteintegrität zu einem Beschaffungsthema im Markt für Trusted Platform Module (TPM). Hardware-gestützte Verschlüsselung und Attestierung bieten Unternehmen eine klarere Möglichkeit, geschützten Schlüsselspeicher und gemessenen Gerätezustand nachzuweisen, wenn sie Deckungsbedingungen und interne Kontrollstandards aushandeln. Dies wandelt TPM von einer technischen Präferenz in eine Beschaffungsanforderung für Laptops, Server und vernetzte Betriebsmittel in sicherheitssensiblen Umgebungen um. Die Trusted Computing Group hat auch hardware-basierte Cyber-Resilienz, Fernaktualisierungssteuerung und Diebstahlschutzfähigkeiten mit geringerer Anfälligkeit für Feldausfälle und Wiederherstellungskosten in Automobil- und Industrieeinsätzen verknüpft.[3]Trusted Computing Group, "Sicherstellung von Cyber-Resilienz von der Hardware aufwärts," Trusted Computing Group, trustedcomputinggroup.orgDies erweitert den adressierbaren Markt über seine historische Abhängigkeit von Unternehmens-PCs hinaus.

Automobilindustrie UNECE R155/R156-Konformität beschleunigt sichere Steuergeräte-Einführungen

Die Automobilkonformität wird zu einem strukturellen Wachstumsmotor für den Markt für Trusted Platform Module (TPM). UNECE R155 und R156 haben die Messlatte für Cybersicherheitsmanagement und Software-Update-Integrität bei elektronischen Fahrzeugsteuergeräten angehoben. Diese Verschiebung macht hardware-basierte Vertrauensanker für die Speicherung von Anmeldeinformationen, den Firmware-Schutz und die sichere Over-the-Air-Validierung in softwaredefinierten Fahrzeugen wertvoller. Infineons TEGRION-SLI22-Markteinführung im März 2026 zeigte, dass Zulieferer nun automotive-taugliche Sicherheitscontroller mit Post-Quanten-Bereitschaft und umfassender Fahrzeugplattformzertifizierung für Plattformen kombinieren, die über lange Produktlebenszyklen betrieben werden müssen. Die Konformitätslast erstreckt sich auch auf das Zulieferernetzwerk, was es für Tier-1-Anbieter schwieriger macht, zertifiziertes sicheres Silizium als optional zu behandeln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei 45-nm- und älteren vertrauenswürdigen Fertigungsknoten | -1.2% | Global, am stärksten in Nordamerika und Europa, wo Anforderungen an vertrauenswürdige Fertigungsstätten die Beschaffungsoptionen einschränken | Kurzfristig (≤ 2 Jahre) |

| Kostensensible IoT-Knoten entscheiden sich für leichtgewichtige Krypto-Alternativen | -0.9% | Asien-Pazifik als Kern, mit Übertragung auf aufstrebende IoT-Märkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Attestierungsstandards in Cloud-, Edge- und Automobildomänen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommende Zero-Trust-Architekturen verringern die Abhängigkeit von lokalen TPMs | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei 45-nm- und älteren vertrauenswürdigen Fertigungsknoten

Engpässe bei reifen Fertigungsknoten bleiben eine direkte Bremse für den TPM-Markt. Diskrete TPM-Designs sind auf 40–90-nm-Prozesse angewiesen, bei denen Manipulationsresistenz, Abschirmung und Seitenkanalschutz wichtiger sind als Dichtezuwächse. Produktfamilien in dieser Kategorie sind oft für lange Lebensdauer und raue Betriebsbedingungen ausgelegt, was die Geschwindigkeit begrenzt, mit der Anbieter zu neuen Fertigungspfaden wechseln können, ohne Qualifizierungs- und Lebenszykluszusagen zu beeinträchtigen. Sicherheitszertifizierungen und Validierungen auf Plattformebene verlangsamen auch Beschaffungsänderungen, was etablierten Anbietern mit umfangreicher Fertigungs- und Compliance-Erfahrung zugute kommt. Infolgedessen können Versorgungsunterbrechungen bei qualifizierten Knoten die kurzfristige Marktexpansion begrenzen, selbst wenn die Nachfrage stabil bleibt.

Kostensensible IoT-Knoten entscheiden sich für leichtgewichtige Krypto-Alternativen

Kostendruck bei kleinen Geräten hält einen Teil des Marktes für Trusted Platform Module (TPM) davon ab, die breite IoT-Basis zu erreichen. Der leichtgewichtige Kryptografiestandard des NIST bietet eingeschränkten Geräten eine glaubwürdige Möglichkeit, authentifizierte Verschlüsselung und Hashing ohne den vollen Overhead eines TPM-Stacks zu implementieren. DICE-basierte Designs bieten ebenfalls hardware-verwurzelte Identität und geschichtete Attestierung mit sehr geringem Boot-Overhead in eingebetteten Systemen. Diese Ansätze eignen sich gut für Consumer-IoT-Produkte und industrielle Sensorknoten, bei denen Platinenplatz, Stromaufnahme und Stückkosten eng kontrolliert werden. Sofern Firmware- und integrierte Sicherheitsoptionen die wirtschaftliche Lücke nicht schließen, wird die diskrete Einführung in diesem Teil des Marktes begrenzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach TPM-Typ: Virtuelle Einsätze fordern die Dominanz des diskreten Siliziums heraus

Diskretes TPM hielt im Jahr 2025 48,8 % des Marktanteils für Trusted Platform Module (TPM), was zeigt, dass Unternehmens- und Regierungskäufer weiterhin einen Aufpreis für physische Trennung bei der Schlüsselspeicherung und Vertrauensvalidierung zahlen. Seine Position bleibt am stärksten in Systemen, bei denen manipulationsresistente Verpackung, unabhängige Stromdomänen und Zertifizierungstiefe die Beschaffungsentscheidungen direkt beeinflussen. Integrierte TPM- und Firmware-TPM-Lösungen gewinnen weiterhin an Präsenz in PCs und mobilen Plattformen, da sie Sicherheitsfunktionen hinzufügen, ohne eine separate Komponente zu benötigen. Dies drängt diskrete Anbieter dazu, weniger über grundlegende Verfügbarkeit und mehr über Zertifizierungshistorie, Lieferkettenherkunft und langfristigen Lebenszyklussupport zu konkurrieren.

Virtuelles TPM soll von 2026 bis 2031 mit einer CAGR von 12,8 % wachsen und ist damit das am schnellsten wachsende Format im TPM-Markt. Die Branche beobachtet auch, wie vTPM und fTPM in Cloud-Umgebungen und Edge-KI-Systemen an Bedeutung gewinnen, wo softwareverwaltetes Vertrauen schneller skalieren kann als neue diskrete Hardware. Forschungen zu ARM-basierten eingebetteten Architekturen weisen bereits auf Post-Quanten-Attestierungspfade hin, die innerhalb firmware-basierter Vertrauensmodelle implementiert werden können. wolfSSLs Firmware-TPM-Veröffentlichung im Mai 2026 mit ML-DSA- und ML-KEM-Unterstützung zeigt, wie Anbieter auf diesen Bedarf reagieren, bevor natives PQC-Silizium weitgehend verfügbar wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Host-Schnittstelle: PCIe/USB-Wachstum signalisiert einen Wandel in der Plattformarchitektur

SPI/eSPI behielt im Jahr 2025 46,7 % des Marktes und spiegelt damit seine breite installierte Basis in kommerziellen PCs und eingebetteten Industriesystemen wider. Dieser Fußabdruck hält die Schnittstelle relevant, auch wenn neuere Plattformdesigns höherdurchsatzfähige Verbindungen bevorzugen. LPC unterstützt weiterhin eine bedeutende Legacy-Basis, aber seine Rolle verengt sich, da Server- und Rechenzentrumsarchitekturen sich von älteren Bus-Designs entfernen. Im Markt für Trusted Platform Module (TPM) beeinflusst die Auswahl der Host-Schnittstelle nun die Lieferantenwahl, den Qualifizierungsaufwand und den Upgrade-Zeitplan ebenso stark wie die reine Sicherheitsfähigkeit.

PCIe/USB soll von 2026 bis 2031 mit einer CAGR von 13,7 % wachsen, was auf einen breiteren Plattformwandel in modernen Server- und Infrastrukturdesigns hindeutet. Diese Veränderung ist bedeutsam, da die Schnittstellenmigration häufig eine Requalifizierung auf Systemebene erfordert und Beschaffungsfenster für Anbieter öffnet, die auf die neue Architektur ausgerichtet sind. I2C und I3C gewinnen auch in Automobil- und IoT-Anwendungsfällen Marktanteile, wo niedrigere Pin-Anzahlen wichtig sind, und I3C bietet höheren Durchsatz für Steuerungs- und Attestierungsworkloads der nächsten Generation. STMicroelectronics adressiert diese Anforderungen durch seine ST33KTPM-Familie mit SPI- oder I2C-Optionen, FIPS-140-3- und Common-Criteria-EAL4+-Zertifizierung sowie Industrievarianten, die von -40 °C bis 105 °C mit einer Produktlebensdauer von 20 Jahren ausgelegt sind.

Nach Endgerätekategorie: Automobilelektronik führt die nächste Wachstumswelle an

PCs und Laptops machten im Jahr 2025 43,3 % des Marktes für Trusted Platform Module (TPM) aus und halten das Endpunkt-Computing im Mittelpunkt der Umsatzgenerierung. Diese Position spiegelt weiterhin den direkten Zusammenhang zwischen kommerziellen PC-Erneuerungszyklen und der TPM-Sockel-Nachfrage wider. Server und Rechenzentrumsplattformen bilden die nächste wichtige Schicht, da vertrauliches Computing und Secured-Core-Anforderungen die Hardware-Attestierung tiefer in die Infrastruktur verlagern. IoT und eingebettete Systeme bleiben für das Gesamtbereitstellungsvolumen wichtig, aber niedrige Budgets pro Gerät begrenzen weiterhin die diskrete Durchdringung.

Automobilelektronik soll von 2026 bis 2031 mit einer CAGR von 13,03 % wachsen und ist damit die am schnellsten wachsende Endnutzungskategorie im Markt. Softwaredefinierte Fahrzeugplattformen erhöhen den Bedarf an authentifizierten Over-the-Air-Updates, geschützten Anmeldeinformationen und vertrauenswürdiger Ausführung über eine große Anzahl von Steuergeräten. Infineons OPTIGA-TPM-Portfolio und seine Demonstration im Jahr 2025 mit dem Fraunhofer SIT zeigten, wie TPM 2.0 Benutzerdaten, OEM-Daten und die Integrität von Remote-Firmware-Updates in Automobilumgebungen schützen kann. Industrielle Steuerungs- und Automatisierungssysteme gewinnen ebenfalls an Relevanz, da Betreiber Hardware-Vertrauensanker mit Programmen zum Schutz kritischer Infrastrukturen abstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswachstum beschleunigt sich inmitten von Sicherheitsmandaten

IT und Telekommunikation machten im Jahr 2025 30,4 % des Marktes aus, unterstützt durch eine breitere Einführung von Attestierung in Netzwerkgeräten und hyperscale Infrastruktur. Standards zur Remote-Integritätsprüfung erweitern die Rolle von TPMs in Routern, Switches und Firewalls, anstatt sie auf Client-Endpunkte zu beschränken. BFSI bleibt ein wichtiger Anwender, da sichere Identität, Zahlungsinfrastruktur und regulierte Workloads alle von hardware-gestütztem Vertrauen profitieren. Die Wallet-Sicherheitsarbeit der Europäischen Agentur für Cybersicherheit (ENISA) weist auch auf eine dauerhafte Nachfrage nach sicheren kryptografischen Geräten in digitalen Identitäts-Ökosystemen hin, was die weitere Einführung in Finanz- und öffentlichen Dienstleistungsumgebungen unterstützt.

Gesundheitswesen und Biowissenschaften sollen von 2026 bis 2031 mit einer CAGR von 12,5 % wachsen und sind damit die am schnellsten wachsende Vertikale im Markt für Trusted Platform Module (TPM). Krankenhäuser, vernetzte Medizingeräte und unterstützende Anbieter stehen vor einem größeren Bedarf, Geräteidentität und Software-Integrität nachzuweisen, da der Ransomware-Druck und die Erwartungen an die Produktsicherheit steigen. Der EU-Cyber-Resilienz-Akt verstärkt diese Verschiebung, indem er sichere Kryptoprozessoren als kritische Produkte einstuft, die einer Konformitätsbewertung und stärkeren Cybersicherheitsverpflichtungen unterliegen. Einzelhandel und Handel sollten die Nachfrage weiterhin durch Point-of-Sale-Upgrades und Zahlungssicherheitsanforderungen antreiben, obwohl das Wachstum dort langsamer bleibt als im Gesundheitswesen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,2 % des Marktanteils für Trusted Platform Module (TPM) und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten bleiben der Anker, da Erwartungen an die Bundesbeschaffung, Cloud-Sicherheitsanforderungen und Unternehmens-Sicherheits-Baselines zertifiziertes Silizium in stabiler Nachfrage halten. Eine dichte Konzentration von hyperscale Rechenzentren unterstützt auch eine stärkere serverseitige Bereitstellung im Markt für Trusted Platform Module (TPM). Kanada fügt eine kleinere, aber bedeutende Schicht durch digitale Regierungsprogramme und Sicherheitsanforderungen des Finanzsektors hinzu. Nordamerikas Präferenz für vertrauenswürdige Beschaffung hilft dabei, die Preissetzungsmacht für qualifizierte diskrete TPM-Anbieter zu erhalten.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 12,4 % wachsen und ist damit das am schnellsten wachsende regionale Segment des Marktes für Trusted Platform Module (TPM). Japan, Südkorea, China und Indien tragen alle zu dieser Beschleunigung durch stärkere Automobil-, Halbleiter- und vernetzter Geräteaktivität bei. Chinas GB-44495-Einführung weitet den Compliance-Sog für sichere Fahrzeugelektronik in der gesamten Region aus. Südkorea zeigt die Tiefe dieser Bewegung, mit Rambus-Sicherheits-IP, die in den Eagle-N-Automobil-KI-Beschleuniger von BOS Semiconductors auf Samsungs 5-nm-Prozess für authentifizierten Start und geschützte Over-the-Air-Updates integriert ist. Das Japan Regional Forum der Trusted Computing Group zeigt auch, dass das Standards-Engagement in Asien-Pazifik reif genug ist, um eine breitere Bereitstellung im gesamten Ökosystem zu unterstützen.

Europa ist der zweitgrößte regionale Markt, mit Deutschland, dem Vereinigten Königreich und Frankreich als wichtigsten Nachfragezentren. Windows-11-Migrationsanforderungen und der EU-Cyber-Resilienz-Akt stärken den Fall für zertifizierte hardware-basierte Vertrauensanker in Unternehmens- und Produktsicherheitsanwendungen. Südamerika, der Nahe Osten und Afrika bleiben Regionen in einem früheren Stadium, in denen die Einführung auf Regierungs-, Verteidigungs- und Telekommunikationsprojekte konzentriert ist, anstatt auf massenhafte Unternehmens-Erneuerungszyklen. Diese Regionen sind heute noch kleiner, aber die Digitalisierung der Infrastruktur und souveräne Cybersicherheitsinvestitionen sollten eine breitere Rolle für den Markt für Trusted Platform Module (TPM) im Laufe der Zeit unterstützen.

Wettbewerbslandschaft

Der Markt für Trusted Platform Module (TPM) bleibt im diskreten Silizium mäßig konzentriert, wobei Infineon Technologies AG eine strukturelle Führungsposition innehat und STMicroelectronics, Nuvoton Technology und Microchip Technology die wichtigste sekundäre Gruppe bilden. Diese Hierarchie wird durch Zertifizierungserfahrung, lange Produktlebenszyklen und die Fähigkeit unterstützt, Unternehmens-, Industrie- und Automobilanforderungen mit zuverlässiger Versorgung zu bedienen. Infineons Jahresbericht 2025 zeigte das Ausmaß dieses Vorteils mit 1.900 Patentanmeldungen im Jahr 2025 und einem Gesamtportfolio von 29.700 Patenten und Anmeldungen. Diese Tiefe an Forschung und Entwicklung ist wichtig, da Post-Quanten-Bereitschaft und Zertifizierungserneuerung bei der Lieferantenauswahl immer zentraler werden. Der Markt für Trusted Platform Module (TPM) belohnt daher weiterhin etablierte Anbieter, die sicheres Design mit langen Validierungsaufzeichnungen kombinieren.

Infineons Markteinführung des TEGRION SLI22 im März 2026 veranschaulicht, wie führende Anbieter Marktanteile durch Zertifizierungstiefe und Automobilspezialisierung verteidigen. Der Controller kombinierte automotive-tauglichen Schutz mit Post-Quanten-Sicherheit und stärkte Infineons Position in softwaredefinierten Fahrzeugprogrammen. wolfSSL schlug im Mai 2026 einen anderen Weg ein, indem es ein Firmware-TPM mit ML-DSA- und ML-KEM-Unterstützung für Plattformen veröffentlichte, auf denen diskretes PQC-fähiges Silizium noch nicht kommerziell verfügbar ist. Dieser Schritt setzt Hardware-only-Anbieter in Segmenten unter Druck, in denen Kunden Upgrade-Flexibilität mehr schätzen als physische Isolation. Im Markt für Trusted Platform Module (TPM) entsteht dadurch eine klarere Trennung zwischen hochsicherer diskreter Nachfrage und schnell skalierenden firmware-basierten Einsätzen.

Mittelständische und aufstrebende Anbieter positionieren sich auch rund um Fertigungseffizienz und Ökosystemzugang neu. Nuvotons Vereinbarung mit Tower Semiconductor im März 2026 zur Umstrukturierung von TPSCo zeigt, dass die Optimierung des Fußabdrucks nun Teil des Wettbewerbs-Playbooks ist. SecEdges Aufnahme in das NVIDIA Halos AI Systems Inspection Lab im März 2026 zeigt auch, wie firmware-basierte Vertrauensanbieter Robotik, industrielle Automatisierung, Automobil- und Medizinsysteme durch Ökosystem-Partnerschaften anvisieren. Diese Schritte halten den Markt für Trusted Platform Module (TPM) wettbewerbsfähig genug, um eine hohe Konzentration zu vermeiden, obwohl die Führung unter einer relativ kleinen Gruppe etablierter Sicherheitssilizium-Anbieter konzentriert bleibt.

Marktführer im Bereich Trusted Platform Module (TPM)

Infineon Technologies AG

STMicroelectronics N.V.

Nuvoton Technology Corporation

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: wolfSSL veröffentlichte eine eigenständige wolfTPM-Firmware-TPM-Implementierung (fwTPM) mit vollständiger Post-Quanten-Kryptografie-Unterstützung, einschließlich ML-DSA-44/65/87 und ML-KEM-512/768/1024 gemäß TCG-TPM-2.0-Bibliotheksspezifikation v1.85, für eingebettete Mikrocontroller, Automobil-Steuergeräte, Linux-Plattformen und RTOS-Umgebungen, in denen diskretes TPM-Silizium mit nativer PQC-Unterstützung noch nicht kommerziell verfügbar ist. Die Veröffentlichung führte TPM2_Encapsulate- und TPM2_Decapsulate-Befehle für ML-KEM sowie eine vollständige Signatur- und Verifizierungssequenz für ML-DSA mit PQC-Schlüsselpersistenz über TPM-Neustarts hinweg ein.

- März 2026: Infineon Technologies AG brachte den TEGRION SLI22 auf den Markt, einen 28-nm-Automobil-Sicherheitscontroller, der die Common-Criteria-EAL6+-Zertifizierung vom Deutschen Bundesamt für Sicherheit in der Informationstechnik (BSI) erhielt und Post-Quanten-Kryptografie integriert. Der Controller ist der weltweit erste automotive-taugliche Sicherheitscontroller, der dieses Zertifizierungsniveau erreicht, unterstützt hybride klassische und PQC-Kryptografie und zielt auf eSIM-, V2X- und Automobil-Zugangsanwendungen ab, die eine Datenspeicherung von 17 Jahren erfordern.

- März 2026: SecEdges SEC-TPM-Firmware wurde in das NVIDIA Halos AI Systems Inspection Lab aufgenommen, das erste ANAB-akkreditierte Inspektionslabor für KI-gesteuerte physische Systeme. Die Integration bietet einen siliziumverankerten Vertrauensanker, gemessenen Start, Geräteidentität und hardware-verankerten KI-Modellschutz für Robotik-, Industrieautomatisierungs-, Automobil- und Medizineinsätze und unterstützt die Ausrichtung an IEC 62443 und dem EU-Cyber-Resilienz-Akt.

- März 2026: Nuvoton Technology Corporation, Japan, und Tower Semiconductor gaben eine Rahmenvereinbarung zur Umstrukturierung von TPSCo bekannt, wonach Tower voraussichtlich das vollständige Eigentum und die Kontrolle über das 12-Zoll-Uozu-Fab-Geschäft von TPSCo übernehmen wird, während das 8-Zoll-Tonami-Fab-Geschäft eine vollständig im Besitz von Nuvoton befindliche Tochtergesellschaft wird. Nuvoton Japan soll Tower bei Abschluss 25 Millionen USD zahlen, wobei die Transaktion voraussichtlich am 1. April 2027 abgeschlossen wird, vorbehaltlich behördlicher Genehmigungen.

Globaler Berichtsumfang für den Markt für Trusted Platform Module (TPM)

Der Markt für Trusted Platform Module (TPM) bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Herstellung, Integration und Kommerzialisierung von hardware- und softwarebasierten Sicherheitsmodulen konzentriert, die kryptografische Funktionen, sichere Schlüsselspeicherung, Geräteauthentifizierung, Plattformintegritätsprüfung und vertrauenswürdige Computing-Fähigkeiten in vernetzten digitalen Systemen bereitstellen. TPM-Lösungen werden eingesetzt, um die Endpunkt-, Netzwerk- und Infrastruktursicherheit zu verbessern, indem Verschlüsselung, sicherer Start, Attestierung, Identitätsverwaltung und Schutz vor unbefugtem Zugriff und Cyber-Bedrohungen in Unternehmens-, Industrie-, Automobil- und Verbraucherumgebungen ermöglicht werden.

Der Markt für Trusted Platform Module (TPM) ist segmentiert nach TPM-Typ (Diskretes TPM (dTPM), Integriertes TPM (iTPM/Plattformvertrauenstechnologie), Firmware-TPM (fTPM) und Virtuelles TPM (vTPM/Software)), Host-Schnittstelle (SPI/eSPI, I2C/I3C, LPC und PCIe/USB), Endgerät (PCs und Laptops, Server und Rechenzentrumsplattformen, IoT und eingebettete Systeme, Automobilelektronik, industrielle Steuerung und Automatisierung, mobile und Verbrauchergeräte sowie sonstige Endgeräte), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Regierung und Verteidigung, Einzelhandel und Handel sowie sonstige Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskretes TPM (dTPM) |

| Integriertes TPM (iTPM/Plattformvertrauenstechnologie) |

| Firmware-TPM (fTPM) |

| Virtuelles TPM (vTPM/Software) |

| SPI/eSPI |

| I2C/I3C |

| LPC |

| PCIe/USB |

| PCs und Laptops |

| Server und Rechenzentrumsplattformen |

| IoT und eingebettete Systeme |

| Automobilelektronik |

| Industrielle Steuerung und Automatisierung |

| Mobile und Verbrauchergeräte |

| Sonstige Endgerätekategorien |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzelhandel und Handel |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach TPM-Typ | Diskretes TPM (dTPM) | |

| Integriertes TPM (iTPM/Plattformvertrauenstechnologie) | ||

| Firmware-TPM (fTPM) | ||

| Virtuelles TPM (vTPM/Software) | ||

| Nach Host-Schnittstelle | SPI/eSPI | |

| I2C/I3C | ||

| LPC | ||

| PCIe/USB | ||

| Nach Endgerätekategorie | PCs und Laptops | |

| Server und Rechenzentrumsplattformen | ||

| IoT und eingebettete Systeme | ||

| Automobilelektronik | ||

| Industrielle Steuerung und Automatisierung | ||

| Mobile und Verbrauchergeräte | ||

| Sonstige Endgerätekategorien | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| Einzelhandel und Handel | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Trusted Platform Module (TPM)?

Der Markt für Trusted Platform Module (TPM) wird im Jahr 2026 auf 3,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 10,60 % 6,00 Milliarden USD erreichen.

Welches TPM-Format wächst am schnellsten?

Virtuelles TPM ist der am schnellsten wachsende TPM-Typ mit einer prognostizierten CAGR von 12,8 % von 2026 bis 2031, unterstützt durch Cloud-, Virtualisierungs- und Edge-KI-Einsätze.

Warum ist Windows 11 für die TPM-Nachfrage wichtig?

Windows 11 behält TPM 2.0 als zentrale Sicherheitsanforderung bei, was die Betriebssystemmigration für viele Unternehmen in einen Hardware-Überprüfungs- und Erneuerungszyklus verwandelt.

Welches Endnutzungssegment treibt die nächste Wachstumsphase an?

Automobilelektronik ist das am schnellsten wachsende Endnutzungssegment und expandiert bis 2031 mit einer CAGR von 12,3 %, da sichere Steuergeräte und authentifizierte Software-Updates immer wichtiger werden.

Welche Region führt bei der globalen Einführung?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,2 %, während Asien-Pazifik die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,4 % bis 2031 ist.

Seite zuletzt aktualisiert am: