Roadm WSS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

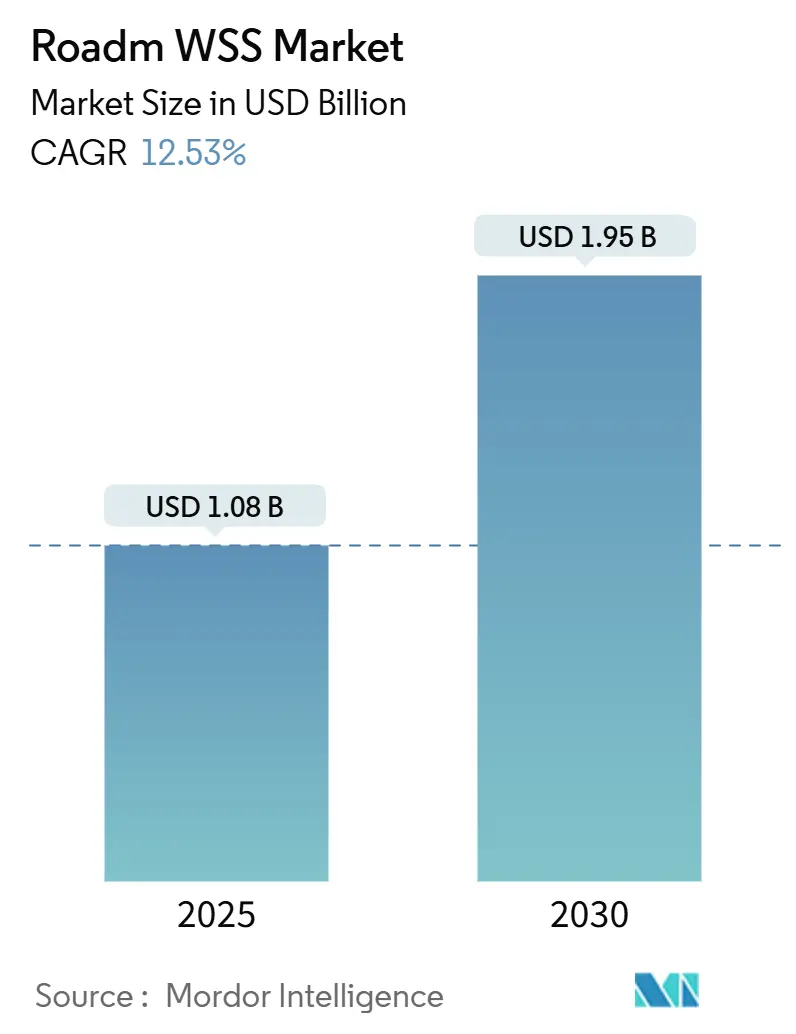

| Marktgröße (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2030) | 1.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.53% CAGR |

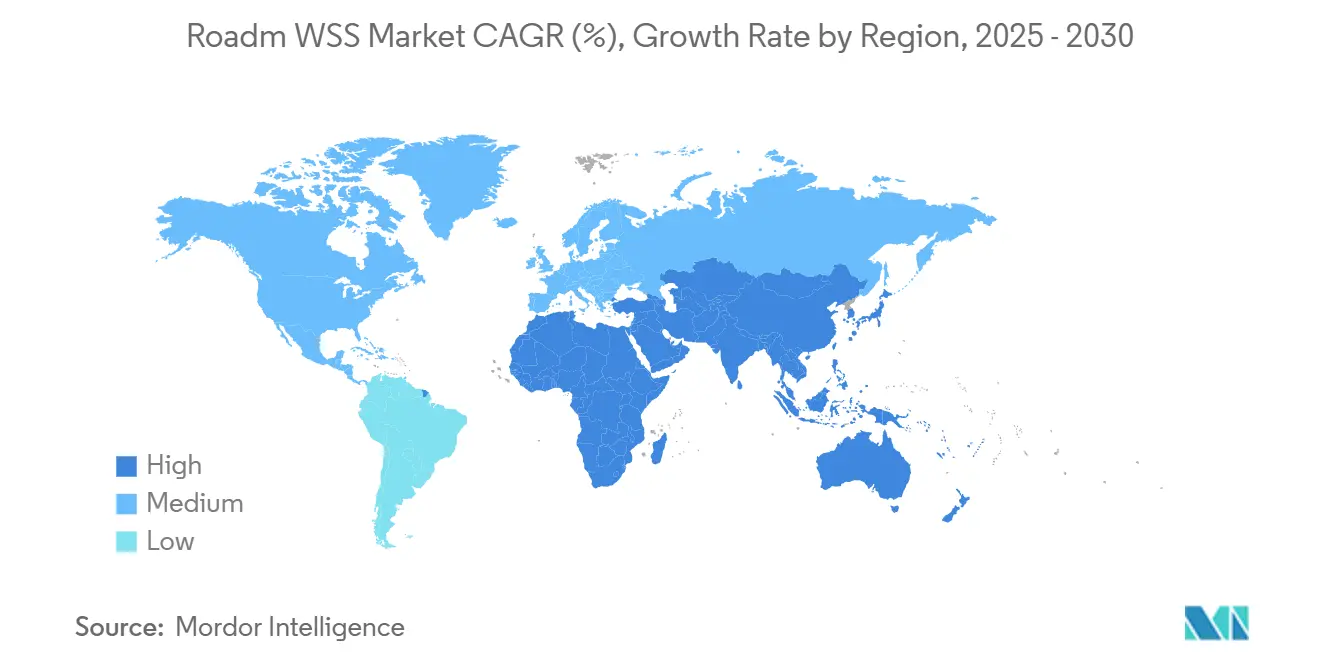

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Roadm WSS Marktanalyse von Mordor Intelligence

Die Roadm WSS Marktgröße beläuft sich im Jahr 2025 auf 1,08 Milliarden USD und wird bis 2030 voraussichtlich 1,95 Milliarden USD erreichen, was einer CAGR von 12,53 % entspricht und das allgemeine Wachstum optischer Komponenten übertrifft. Laufende 400-G/800-G-Kohärenz-Upgrades, die Verdichtung von 5G-Mid-Haul-Strecken und der Aufstieg von Edge-Cloud-KI-Workloads veranlassen Netzbetreiber, auf programmierbare Wellenlängen-Routing-Architekturen umzusteigen, die vorhandene Glasfaseranlagen optimal nutzen. Flüssigkristall-auf-Silizium (LCOS) Schalttechnik nimmt dank geringer Einfügedämpfung und überlegener Strahlsteuerungsgenauigkeit die Führungsposition ein, während Flexgitter-Designs an Dynamik gewinnen, da Betreiber eine granulare Spektrumskontrolle für Mischverkehr anstreben. Asien-Pazifik dominiert die Lieferungen aufgrund vertikal integrierter Lieferketten und starker Inlandsnachfrage, während Nordamerika und Europa die Bereitstellungen in disaggregierten, offenen optischen Netzen beschleunigen. Obwohl höhere anfängliche Investitionskosten kleine Betreiber herausfordern, stärken sinkende LCOS-Kosten und automatisierungsbedingte Betriebskosteneinsparungen die Investitionslogik weiterhin.

Wichtigste Erkenntnisse des Berichts

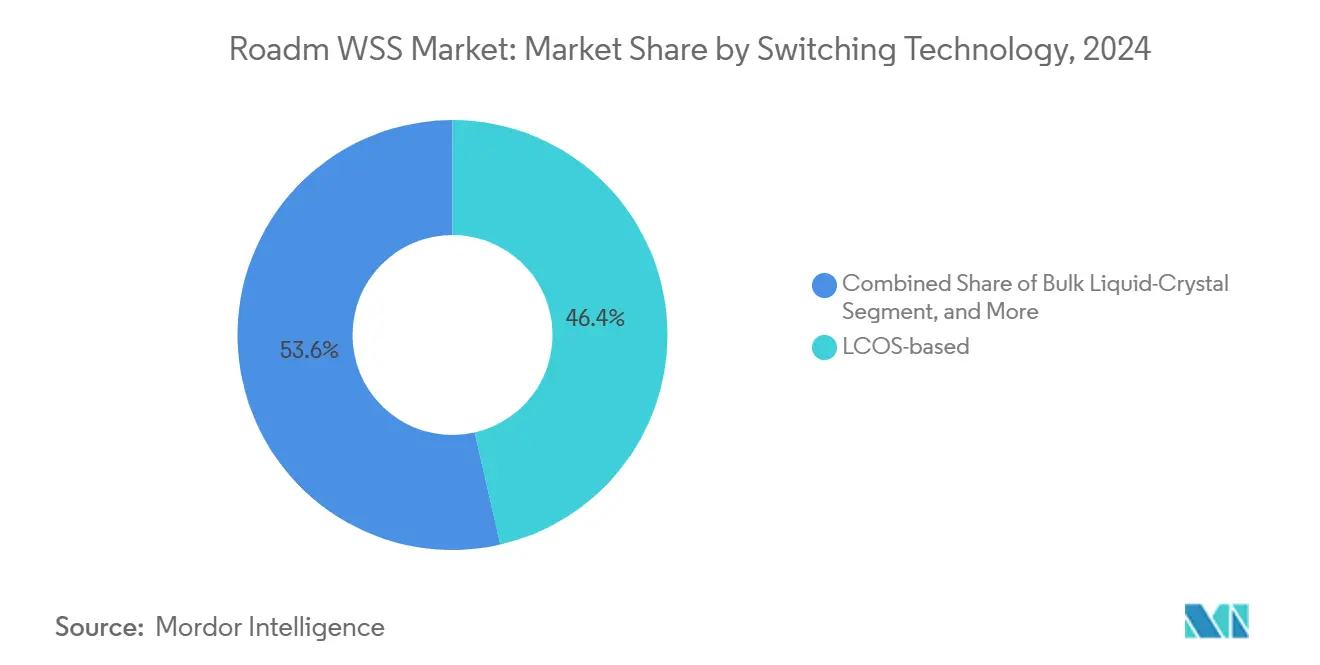

- Nach Schalttechnologie erfasste LCOS im Jahr 2024 einen Anteil von 46,43 % am Roadm WSS Markt, während hybride LCOS-MEMS-Lösungen bis 2030 mit einer CAGR von 18,9 % voranschreiten.

- Nach Kanalflexibilität hielten Festgitter-Systeme im Jahr 2024 einen Anteil von 64,21 %; Flexgitter-Varianten werden voraussichtlich bis 2030 mit einer CAGR von 14,23 % expandieren.

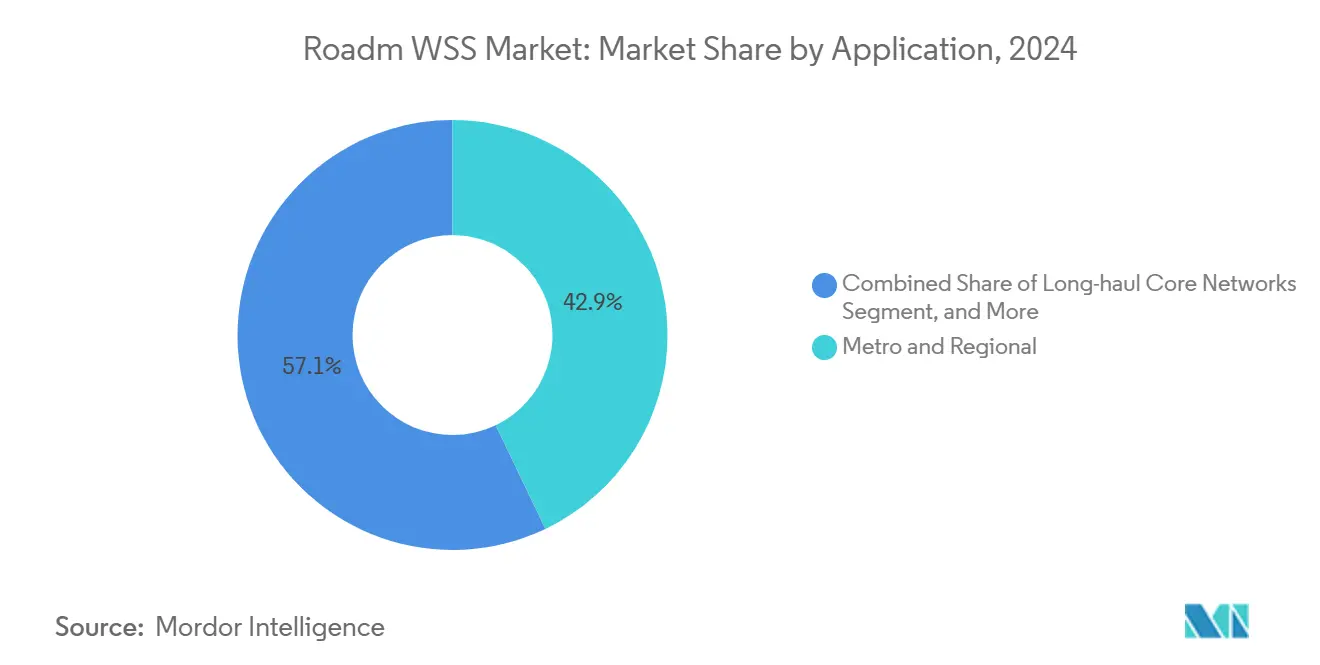

- Nach Anwendung führten Metro- und Regionalnetze im Jahr 2024 mit einem Anteil von 42,89 %, während die Datenzentrum-Verbindung (DCI) im Prognosezeitraum die schnellste CAGR von 15,6 % verzeichnen soll.

- Nach Endnutzer entfielen im Jahr 2024 55,93 % des Roadm WSS Marktanteils auf Telekommunikationsdienstleister; Cloud- und Hyperscale-Betreiber verzeichnen die höchste CAGR von 12,97 % bis 2030.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 38,72 % des Umsatzes und wächst bis 2030 mit einer CAGR von 12,81 %, getragen von Chinas 5G-Ausbau und Japans Führungsrolle in der Photonik-Forschung.

Globale Roadm WSS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der 400G/800G-Kohärenz-Upgrades | +3.2% | Global, mit Nordamerika und Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| 5G-Mid-Haul- und Backhaul-Verdichtung | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-skalierte DCI-Ausbauten | +2.1% | Global, konzentriert in Hyperscale-Regionen | Mittelfristig (2–4 Jahre) |

| Initiativen für offene optische Vernetzung | +1.7% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Edge-Cloud-KI-Datenverkehr | +1.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Trend zur Disaggregation von Unterseekabeln | +0.8% | Globale Untersee-Routen, Schwerpunkt Asien-Pazifik und Transatlantik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 400G/800G-Kohärenz-Upgrades

Globale Netzbetreiber wechseln von 100G auf 400G- und 800G-Leitungsraten, was einen ausgeprägten Aufwärtszyklus für LCOS-basierte WSS-Module schafft, die die Signalintegrität über breitere Kanalbandbreiten aufrechterhalten. NTT übertraf kürzlich 100 Tbit/s über 800 km mittels Ultra-Langwellenlängen-Bandkonvertierung, ein Meilenstein, der mehrstufige Wellenlängenvermittlung erfordert, um C+L-Bänder effizient zu nutzen. [1]NTT Corporation, „Weltweit erste optische Inline-verstärkte Langstreckenübertragung”, group.ntt Der australische Betreiber Telstra kooperierte mit Ciena, um 400G über sein Backbone-Netz einzusetzen, was veranschaulicht, wie softwaredefinierte WSS-Einheiten manuelle Patcharbeiten ersetzen und die Dienstbereitstellung beschleunigen. Die Preiskonvergenz zwischen der nächsten Generation kohärenter Optik und herkömmlichen 100G-Transceivern stärkt die Wirtschaftlichkeit zusätzlich. Infolgedessen profitiert der Roadm WSS Markt von einem positiven Kreislauf: Höhere Verkehrsdichte treibt WSS-Upgrades an, die wiederum zusätzliche Kapazität ohne neue Glasfaserverlegung erschließen.

5G-Mid-Haul- und Backhaul-Verdichtung

Verteilte RAN-Topologien erzeugen Bandbreitenspitzen zwischen zentralisierten und verteilten Einheiten, die statische Multiplexer-Demultiplexer-Paare nicht bewältigen können. Ericssons Transportlösungen zeigen eine Live-Bandbreitenneuverteilung über Mobilfunkstandorte hinweg durch farblose und richtungsunabhängige WSS-Einschübe, wodurch Technikerfahrten entfallen und elastische RAN-Slices ermöglicht werden. [2]Ericsson, „Optische Fronthaul-Lösungen”, ericsson.com Die Verdichtung fördert auch maschennetzbasierte Metro-Architekturen, bei denen mehrstufige ROADMs die Pfaddiversität für geschäftskritische Dienste verbessern. Betreiber in Asien-Pazifik, insbesondere China Mobile und NTT DOCOMO, setzen Flexgitter-WSS ein, um verschiedene 5G-, FTTH- und Unternehmensdienste auf gemeinsam genutzten Glasfasern zu bündeln. Das kurzfristige Wachstum wird durch aggressive Spektrumsgebühren beschleunigt, die Betreiber zwingen, mehr Wert pro Glasfaserpaar zu erzielen.

Cloud-skalierte DCI-Ausbauten

Hyperscaler verbinden verteilte Rechencluster mit Terabit-Verbindungen zur Unterstützung des KI-Modelltrainings. Nvidias Roadmap für 1,6-T-Port-Switches kombiniert co-verpackte Optik mit programmierbaren WSS-Knoten, die Wellenlängen basierend auf dem Workload-Bedarf steuern. [3]SPIE Europe, „Nvidia enthüllt Plan zur Skalierung von KI-Fabriken”, optics.org Alibaba und Meta setzen auf offene Leitungssysteme, bei denen erstklassige WSS-Einschübe über OpenConfig-APIs interoperieren, um die Bereitstellung zu automatisieren. Die Nachfrage nach 75-GHz- und 150-GHz-Superkanälen treibt die Flexgitter-Einführung voran, während Software-Schnittstellen es Netzplanern ermöglichen, Spektrum in nächtlichen Ruhephasen für Replikationsdatenverkehr umzuwidmen. Folglich profitiert der Roadm WSS Markt von kontinuierlichen Hyperscale-Investitionsausgaben, selbst wenn breitere Telekommunikationsausgabenzyklen nachlassen.

Initiativen für offene optische Vernetzung

Betreiber entkoppeln Leitungssysteme von Endgeräten, um Lieferanten zu diversifizieren und Kosten zu senken. AT&Ts offenes ROADM-Programm und NTTs Open-APN-Machbarkeitsnachweis bestätigen, dass LCOS-basierte WSS-Module verschiedener Anbieter im selben Einschub mit einheitlicher Verwaltungssemantik betrieben werden können. Diese Strategie ermutigt Nischenanbieter, bei Einfügedämpfung, Portanzahl und Reaktionszeit zu innovieren und dabei gemeinsame Steuerungsebenen zu nutzen. Langfristig reduziert diese Entwicklung die Anbieterabhängigkeit, erweitert die adressierbare Nachfrage und intensiviert den Wettbewerb, wodurch die durchschnittlichen Verkaufspreise sinken und die Akzeptanz bei kostensensiblen Betreibern steigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten gegenüber festen Multiplexern/Demultiplexern | -1.8% | Global, insbesondere kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Multi-Anbieter-Interoperabilität | -1.2% | Frühe Einführungsmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Polarisationsbedingter Leistungsabfall | -0.9% | Global, hochkapazitive Bereitstellungen betreffend | Langfristig (≥ 4 Jahre) |

| Lieferkettenkonzentrationsrisiko bei LCOS-Chips | -1.1% | Global, mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten gegenüber festen Multiplexern/Demultiplexern

Ein vollständig konfigurierter mehrstufiger ROADM-Knoten mit zwei WSS-Einschüben kann drei- bis fünfmal mehr kosten als ein passives Multiplexer-Chassis mit vergleichbarer Portanzahl. Der Aufpreis schreckt budgetbeschränkte Regionalnetzbetreiber ab, selbst wenn Lebenszyklusmodelle für Betriebskosten die Automatisierung begünstigen. Anbieter begegnen dieser Hürde mit nutzungsabhängigen Steckkarten und abonnementbasierter Softwarelizenzierung. In entwickelten Märkten, wo Feldarbeitslöhne 100 USD pro Stunde übersteigen, amortisieren sich die Investitionen schneller als in Regionen mit niedrigen Arbeitskosten. Da die LCOS-Fertigungsvolumina steigen und die Portdichten über 1×32 klettern, beginnen die Hardwarekostenkurven sich mit denen herkömmlicher passiver Geräte zu überschneiden, was den hemmenden Einfluss auf den Roadm WSS Markt abschwächt.

Komplexität der Multi-Anbieter-Interoperabilität

Disaggregierte optische Stacks ersetzen schlüsselfertige Systeme durch Komponenten mehrerer Anbieter und vervielfachen die Integrationspunkte. Feldversuche zeigen Kompatibilitätslücken zwischen eingebetteter WSS-Firmware und optischen Leitungssystemen von Drittanbietern, die Abnahmetests verlängern. Frühe Anwender wie Deutsche Telekom mindern das Risiko durch umfassende Laborzertifizierungen und Open-Source-YANG-Modelle, doch kleineren Betreibern fehlen vergleichbare Laborressourcen. Branchenforen verfeinern weiterhin Interoperabilitätsspezifikationen, doch praktische Bereitstellungen hängen oft von bilateraler Zusammenarbeit zwischen den Ingenieurteams der Anbieter ab. Obwohl die Lernkurve mit der Zeit flacher wird, bleibt die Integrationskomplexität in den nächsten zwei bis drei Jahren ein Gegenwind für eine breite Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schalttechnologie: LCOS-Präzision sichert Marktführerschaft

LCOS-basierte Designs führten den Roadm WSS Markt mit einem Anteil von 46,43 % im Jahr 2024 an und werden voraussichtlich während des gesamten Prognosezeitraums die Dominanz behalten, gestützt durch eine Einfügedämpfung unter 1 dB und Schaltgeschwindigkeiten unter 10 ms, die Metro-Latenzbudgets erfüllen. MEMS-Varianten liegen bei Hochportanzahl-Ausbauten zurück, behalten jedoch ihre Relevanz für kostensensible Verbindungen. Hybride LCOS-MEMS-Architekturen entstehen als Kompromissplattformen, die LCOS-Strahlsteuerung mit MEMS-Zuverlässigkeit kombinieren und die adressierbaren Anwendungen in kompakten Zugangsnetzknoten erweitern.

Das Substitutionsrisiko bleibt begrenzt, da auf Siliziumphotonik basierende planare Lichtwellenleiterschaltungen nach wie vor Schwierigkeiten haben, die LCOS-Leistung hinsichtlich Polarisationsunempfindlichkeit und Spektrumsneigungs-Steuerung zu erreichen. Komponentenspezialisten wie Santec und Coherent skalieren die Portanzahl über 1×48 hinaus und halten dabei die 25-GHz-Schutzband-Flachheit aufrecht, was die LCOS-Vorteile weiter festigt. Folglich konsolidiert sich der Roadm WSS Marktanteil von LCOS-Lösungen bei Anbietern mit eigener Flüssigkristallausrichtung und proprietären Treiber-ICs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanalflexibilität: Flexgitter gewinnt an Dynamik

Festgitter-Geräte machten im Jahr 2024 64,21 % der Roadm WSS Marktgröße aus, bedingt durch ihre etablierte Präsenz in herkömmlichen DWDM-Backbone-Netzen. Dennoch expandieren Flexgitter-Knoten mit einer CAGR von 14,23 %, da sie fremde Wellenlängen und 75-GHz-Superkanäle unterstützen, die von Cloud-Betreibern bevorzugt werden. Betreiber berichten von 35 % Spektrumsnutzungsgewinnen nach dem Wechsel von festem 100-GHz-Abstand auf 37,5-GHz-Flexkanäle, was den wirtschaftlichen Vorteil bestätigt.

NeoPhotonics demonstrierte 400ZR über 75-GHz-Kanäle und bewies damit, dass Flexgitter-Lösungen die Leistungsparität mit breiteren Festkanälen aufrechterhalten und gleichzeitig den Glasfaserdurchsatz verdoppeln. Da immer mehr 1,6-T-Transceiver in die Serienproduktion eintreten, wird die Nachfrage nach flexiblen Spektrumsscheiben zunehmen und den inkrementellen Roadm WSS Marktanteil von Flexgitter in den Folgejahren steigern.

Nach Anwendung: Metro-Netze bleiben das Arbeitspferd

Metro- und Regionalringe verbrauchten im Jahr 2024 42,89 % der Roadm WSS Marktgröße, was dichte städtische Netzabdrücke und häufige Dienstleistungswechsel widerspiegelt. Multi-Service-Betreiber nutzen farbloses, richtungsunabhängiges und konfliktfreies Schalten, um T-DM-, Unternehmens- und Mobilfunkdatenverkehr ohne störende Neuverdrahtung zu migrieren.

Die Datenzentrum-Verbindung ist zwar heute noch kleiner, aber das am schnellsten wachsende Segment dank KI-Cluster-Datenverkehr, der vorhersehbare niedrige Latenz und dynamisches Bandbreitenpooling erfordert. Coherents 800G-QSFP-DD-Leitungskarte zielt speziell auf Leaf-Spine-Fabrics ab, bei denen WSS-Module redundante Pfade optimieren. Untersee-Upgrades integrieren dreistufige ROADMs, die die Anzahl der Inline-Verstärker minimieren und die Anwendungsfälle weiter ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telekommunikationsunternehmen halten Mehrheit, Hyperscaler wachsen stark

Traditionelle Telekommunikationsdienstleister beherrschten im Jahr 2024 55,93 % des Roadm WSS Marktanteils, da sie landesweite Glasfasernetze betreiben, die automatisiertes Spektrumsmanagement benötigen. Kabel-MSOs und Regierungsnetze nehmen bescheidene Volumina auf, die auf sichere und gehärtete Geräte ausgerichtet sind.

Hyperscale-Betreiber verzeichnen jedoch die schnellste CAGR von 12,97 %, da sie regionale Campusse mit Terabit-Raten verbinden. Molex erwartet ein zweistelliges Stückzahlwachstum bei Hochgeschwindigkeitsoptik in Cloud-Rechenzentren, was parallele Zuwächse für disaggregierte WSS-Knoten an Peering-Kanten impliziert. Die Verlagerung hin zu KI-fähigen Fabrics und offenen Steuerungs-APIs lenkt neue Investitionen weiter in Richtung hyperscaler-freundlicher WSS-Designs.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 38,72 % des Umsatzes im Roadm WSS Markt und verzeichnet bis 2030 eine CAGR von 12,81 %. Regionale Incumbents wie China Mobile und NTT DOCOMO erweiterten die Backbone-Kapazität mit LCOS-ausgestatteten ROADMs, die farbloses Add-Drop an Provinzknotenpunkten ermöglichen. Vertikal integrierte Zulieferer wie Fujitsu Optical Components und O-Net skalieren die Produktion, verkürzen Lieferzeiten und senken die Gesamtkosten. Regionale Regierungen fördern inländische Siliziumphotonik-Fertigungsanlagen und schützen so Lieferketten vor Exportkontrollen und sichern langfristige Resilienz.

Nordamerika ist der zweitgrößte Beitragszahler, angetrieben durch Hyperscaler-Ausbauten und Investitionen in offene Leitungssysteme. Lumentums Übernahme von NeoPhotonics für 918 Millionen USD verschafft der Region einen konsolidierten Marktführer mit durchgängigem LCOS-Design, Treiber-ASICs und Transceiver-Portfolios. Mehrere Internetdienstanbieter übernehmen offene ROADM-Standards, die durch Streaming-Telemetrie orchestriert werden, und fördern so schnelle Software-Upgrades. Der U.S. CHIPS Act finanziert neue Photonik-Fertigungsanlagen, die die LCOS-Versorgung von einer einzigen Geografie diversifizieren.

Europa bevorzugt interoperable Rahmenwerke und Nachhaltigkeitsbenchmarks, die energieeffiziente ROADM-Knoten fördern. Betreiber wie Orange und Deutsche Telekom erproben WSS-Prototypen auf Basis von Lithiumniobat auf Isolator, die eine um 30 % geringere Einfügedämpfung als vergleichbare LCOS-Einschübe aufweisen. Politische Anreize für Multi-Anbieter-Ökosysteme öffnen Türen für mittelgroße Anbieter, die Produkte auf Green-Datacenter-Ziele ausrichten.

Wettbewerbslandschaft

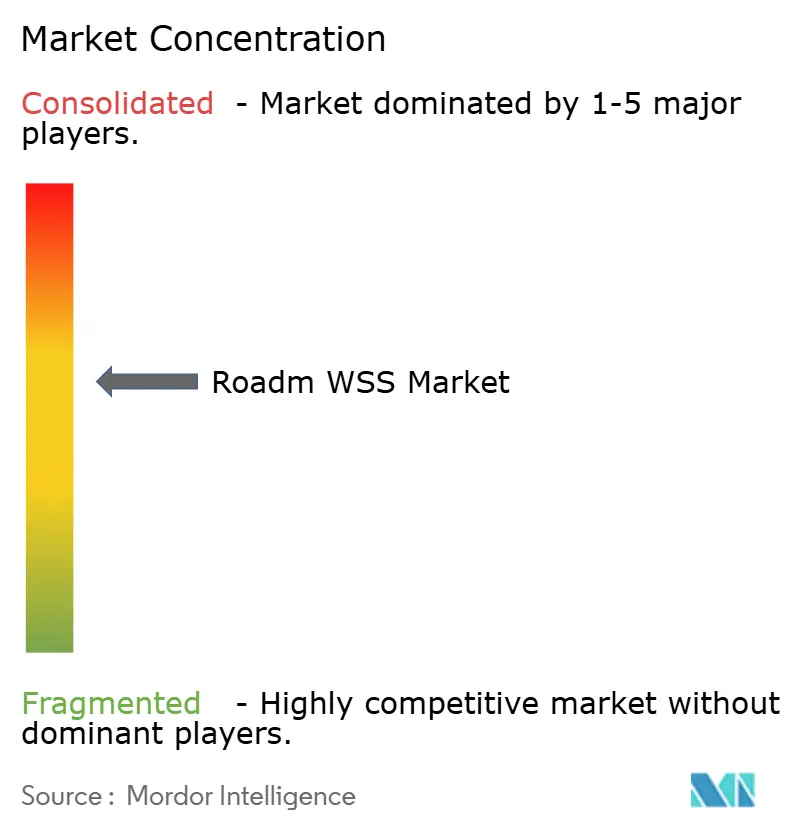

Der Roadm WSS Markt ist mäßig konsolidiert: Die fünf größten Anbieter kontrollieren schätzungsweise 66 % des Umsatzes im Jahr 2024, doch spezialisierte Herausforderer erodieren weiterhin Marktanteile durch Nischendifferenzierung. Lumentum steigerte die LCOS-Produktion nach der NeoPhotonics-Übernahme um 40 % und gewann damit Verhandlungsmacht gegenüber Hyperscalern. Coherent nutzt vertikal integriertes Epitaxiewachstum und Transceiver-Montage, um von KI-Rechenzentrumsoptik zu profitieren, und sichert sich mehrjährige Vereinbarungen mit US-amerikanischen Cloud-Anbietern.

Asiatische Anbieter wie Santec, Accelink und O-Net setzen auf aggressive Preisgestaltung und schnelle kundenspezifische Varianten, unterstützt durch inländisch bezogene Treiber-ICs. Europäische Akteure wie HUBER+SUHNER Cube Optics zeichnen sich durch ultrakompakte passive Multiplexierung aus, die disaggregierte WSS-Bereitstellungen ergänzt. Patentanmeldungen verlagern sich hin zu softwaredefinierter Wellenlängenorchestrierung, KI-basierter Beeinträchtigungsvorhersage und co-verpackter Integration statt herkömmlicher mechanischer Innovationen. Branchenbeobachter prognostizieren eine schrittweise Konsolidierung, da Anbieter breitere Portfolios anstreben, um durchgängige offene optische Strategien zu bedienen.

Aufstrebende Start-ups wie NewPhotonics und Eoptolink verfolgen Nischen rund um KI-Transportfabrics und präsentieren 1,6-T-steckbare Module und Mehrkern-Glasfaser-Transceiver, die eng mit nächsten WSS-Roadmaps gekoppelt sind. Das Versorgungsrisiko bei LCOS-Steuercontrollern fördert die Erkundung alternativer Schaltmechanismen wie Dünnfilm-Lithiumniobat und abstimmbarer wellenlängenselektiver Koppler. Die Wettbewerbsintensität bleibt daher trotz der schlagzeilenträchtigen Konsolidierung hoch.

Roadm WSS Branchenführer

Lumentum Holdings Inc.

Coherent Corp. (incl. II-VI Inc.)

Santec Corporation

Molex LLC

Accelink Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mouser begann mit der Lagerung von Molex Quasar OptiX Feldmontage-Steckverbindern für schnelle Glasfaserabschlüsse im Außenbereich.

- März 2025: Eoptolink Technology stellte auf der OFC 2025 den ersten 800G-optischen Transceiver für Mehrkern-Glasfaser vor und reduzierte damit die Glasfaseranzahl in KI-Clustern.

- März 2025: Furukawa Electric stellte einen S-Band-konzentrierten Raman-Verstärker vor, der über 70 nm eine Verstärkung von mehr als 30 dB liefert und die Spektrumsreichweite erweitert.

- Februar 2025: Molex prognostizierte eine beschleunigte Einführung von Hochgeschwindigkeitsoptik zur Verbesserung der Portdichte in Hyperscale-Rechenzentren.

Globaler Roadm WSS Marktbericht – Umfang

| MEMS-basiert |

| LCOS-basiert |

| Bulk-Flüssigkristall |

| Planare Lichtwellenleiterschaltung (PLC) |

| Festgitter-WSS (50/100 GHz) |

| Flexgitter-WSS (≤ 12,5 GHz) |

| Weitverkehrs-Kernnetze |

| Metro- und Regionalnetze |

| Datenzentrum-Verbindung (DCI) |

| Untersee-Kabelsysteme |

| Telekommunikationsdienstleister |

| Cloud- und Hyperscale-Betreiber |

| Kabel-MSOs |

| Regierung und Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Schalttechnologie | MEMS-basiert | ||

| LCOS-basiert | |||

| Bulk-Flüssigkristall | |||

| Planare Lichtwellenleiterschaltung (PLC) | |||

| Nach Kanalflexibilität | Festgitter-WSS (50/100 GHz) | ||

| Flexgitter-WSS (≤ 12,5 GHz) | |||

| Nach Anwendung | Weitverkehrs-Kernnetze | ||

| Metro- und Regionalnetze | |||

| Datenzentrum-Verbindung (DCI) | |||

| Untersee-Kabelsysteme | |||

| Nach Endnutzer | Telekommunikationsdienstleister | ||

| Cloud- und Hyperscale-Betreiber | |||

| Kabel-MSOs | |||

| Regierung und Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Roadm WSS Komponentenmarkts?

Der Markt wird im Jahr 2025 auf 1,08 Milliarden USD geschätzt.

Wie schnell wird der Roadm WSS Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer CAGR von 12,53 % expandiert.

Welche Schalttechnologie führt die globalen Lieferungen an?

LCOS-basierte WSS-Module hielten im Jahr 2024 einen Anteil von 46,43 % aufgrund geringer Einfügedämpfung und hoher Strahlsteuerungsgenauigkeit.

Warum gewinnen Flexgitter-ROADMs an Bedeutung?

Flexgitter-Designs ermöglichen es Betreibern, Dienste mit unterschiedlichen Raten in schmalere Spektrumsscheiben zu pressen, die Glasfaserauslastung zu steigern und 400G/800G-Kohärenzverbindungen zu unterstützen.

Welche Region dominiert den Umsatz?

Asien-Pazifik führt mit einem Anteil von 38,72 %, angetrieben durch 5G-Ausbauten und vertikal integrierte Photonik-Lieferketten.

Wer sind die wichtigsten Akteure, die die Wettbewerbslandschaft prägen?

Lumentum, Coherent, Santec, Accelink und O-Net dominieren den Markt, während Start-ups wie NewPhotonics und Eoptolink disruptive Komponenten einführen.

Seite zuletzt aktualisiert am: