Magneto-Resistiver RAM (MRAM)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

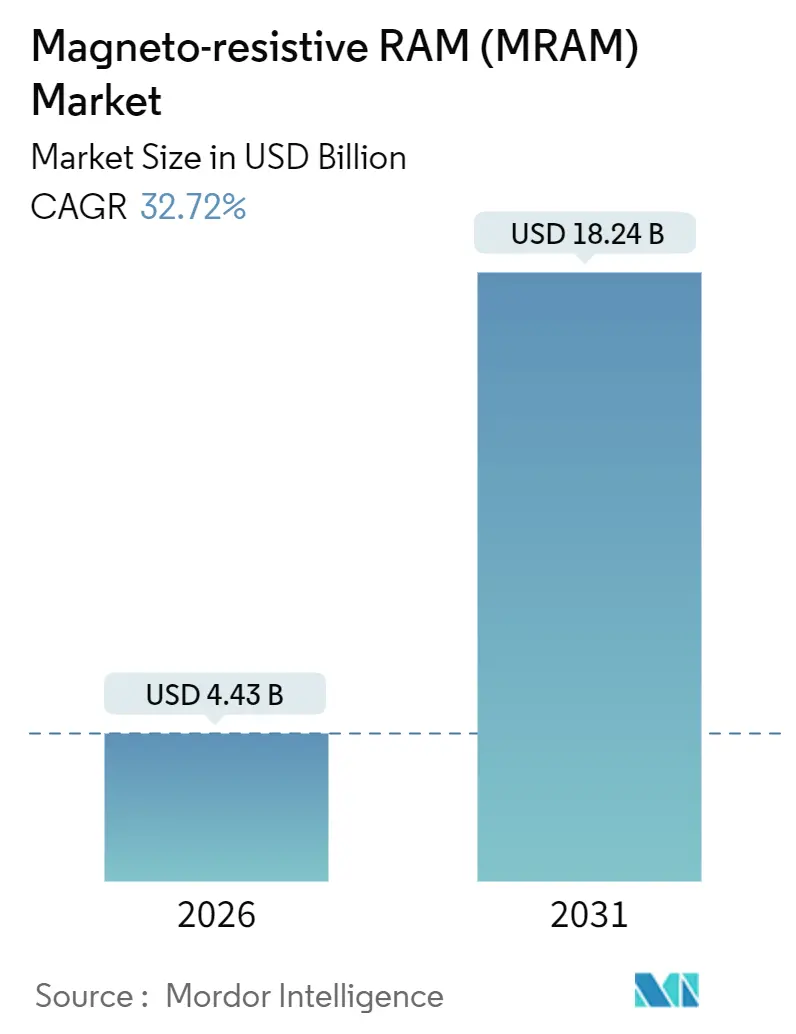

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 18.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.72% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

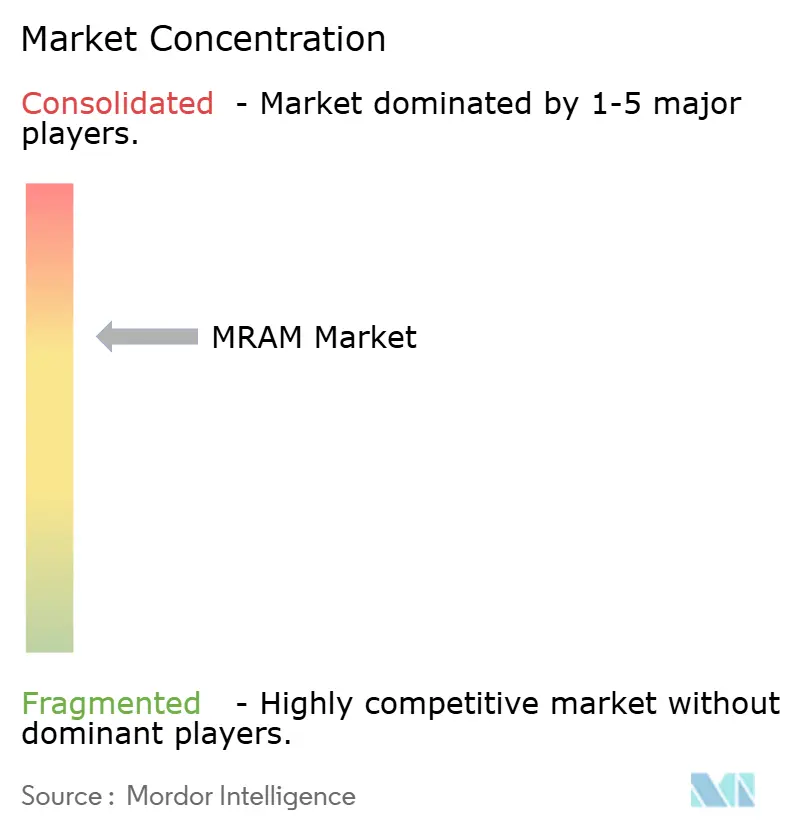

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magneto-Resistiver RAM (MRAM)-Marktanalyse von Mordor Intelligence

Die Marktgröße des Magneto-Resistiven RAM (MRAM) beläuft sich im Jahr 2026 auf 4,43 Milliarden USD und wird bis 2031 voraussichtlich 18,24 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 32,72 % über den Prognosezeitraum entspricht. Robuste Funktionssicherheitsvorschriften in der Automobilelektronik, die rasche Verbreitung batterieeingeschränkter IoT-Randknoten sowie der Aufstieg der geräteinternen KI-Inferenz, die von Compute-in-Memory-Architekturen profitiert, sind die primären Wachstumstreiber. Gießereien in der Asien-Pazifik-Region haben 22-nm- und 28-nm-eingebettete Prozesse qualifiziert, die MRAM-Zellen mit Logik bündeln, die Komponentenanzahl reduzieren und den Sofortbetrieb in sicherheitskritischen Steuergeräten ermöglichen. Parallel dazu kommerzialisieren Forschungslabore in Europa und Nordamerika spannungsgesteuerte Schaltvorgänge, die die Schreibenergie halbieren und die Endurance über 10¹⁵ Zyklen hinaus erhöhen. Die Wettbewerbsintensität verlagert sich daher vom reinen Hardware-Verkauf hin zu IP-Lizenzierung und Designdienstleistungen, die Prozess-Know-how, Controller-Firmware und endurance-orientierte Fehlerkorrekturverfahren monetarisieren.

Wichtigste Erkenntnisse des Berichts

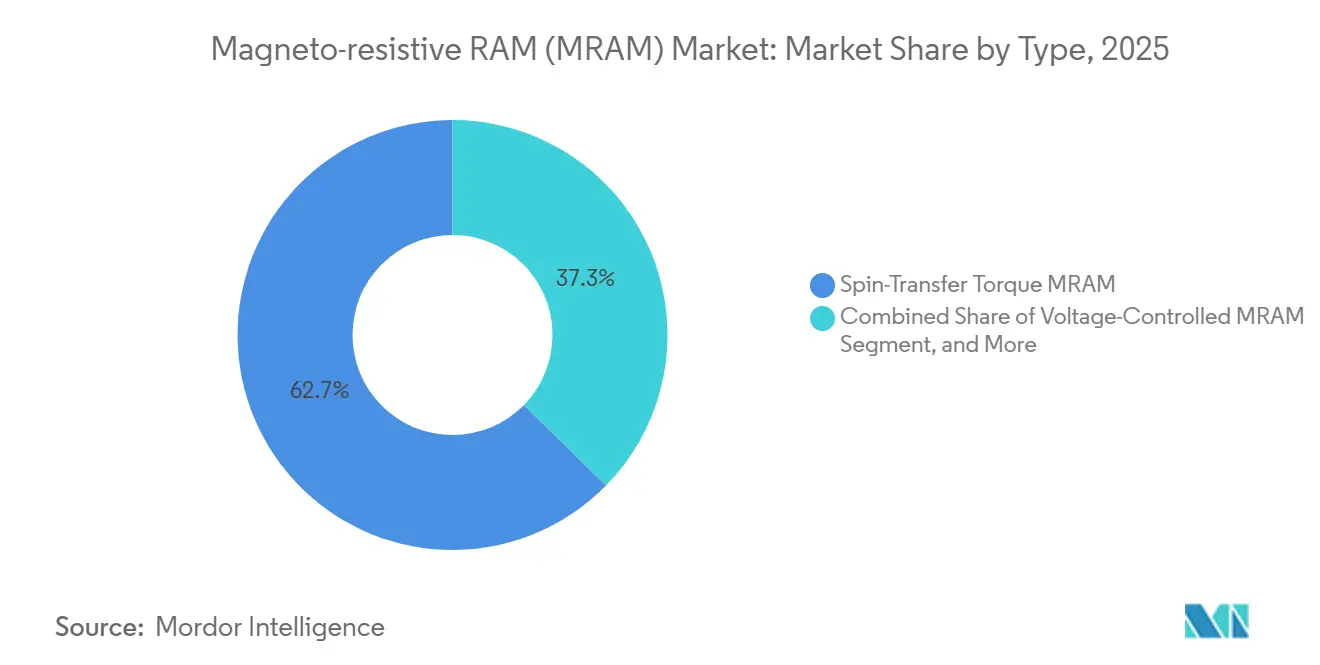

- Nach Typ erfasste Spin-Transfer-Torque im Jahr 2025 einen Marktanteil von 62,66 % am Magneto-Resistiven RAM (MRAM)-Markt. Für spannungsgesteuerten MRAM wird bis 2031 eine CAGR von 33,21 % prognostiziert.

- Nach Angebot hielten eingebettete Geräte im Jahr 2025 einen Marktanteil von 62,00 % am MRAM-Markt. IP-Kerne und Designdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 33,83 % wachsen.

- Nach Technologieknoten entfielen Prozesse bei oder unterhalb von 28 nm im Jahr 2025 auf 46,00 % der MRAM-Marktgröße und sind für eine CAGR von 34,02 % bis 2031 positioniert.

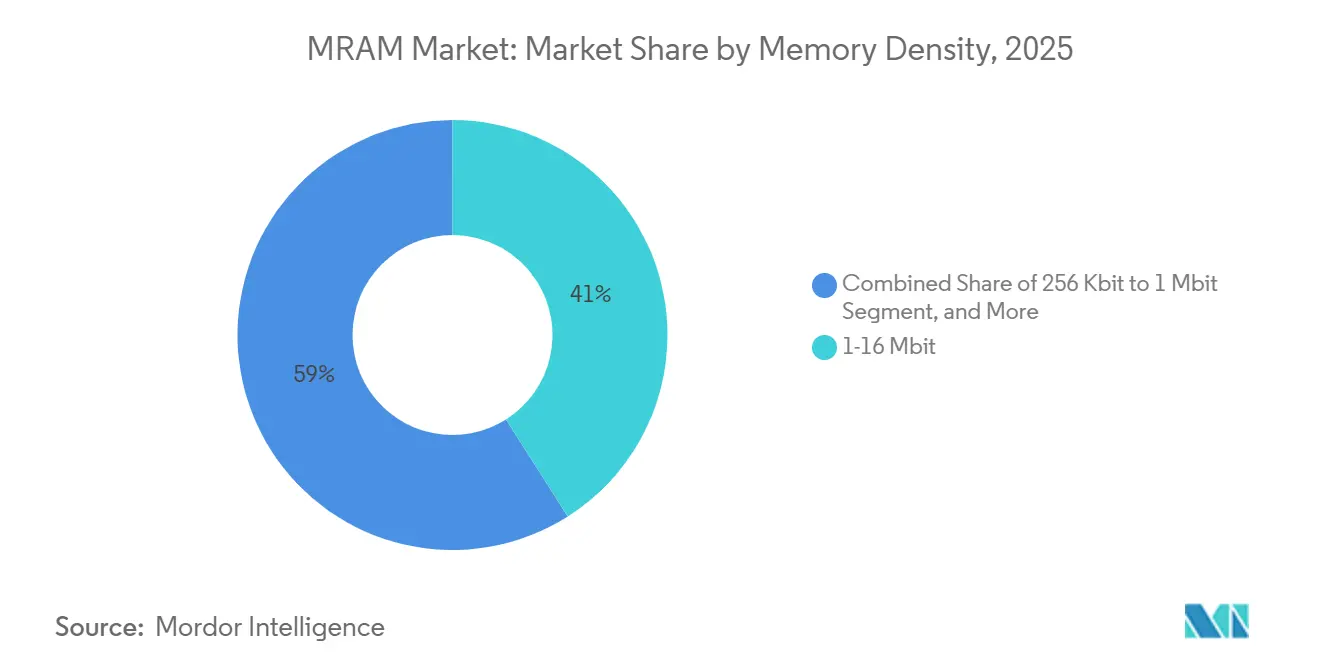

- Nach Speicherdichte entfiel der Bereich 1–16 Mbit im Jahr 2025 auf 41 % der MRAM-Marktgröße, und Sub-256-Kbit-Geräte werden voraussichtlich mit einer CAGR von 34,21 % bis 2031 wachsen.

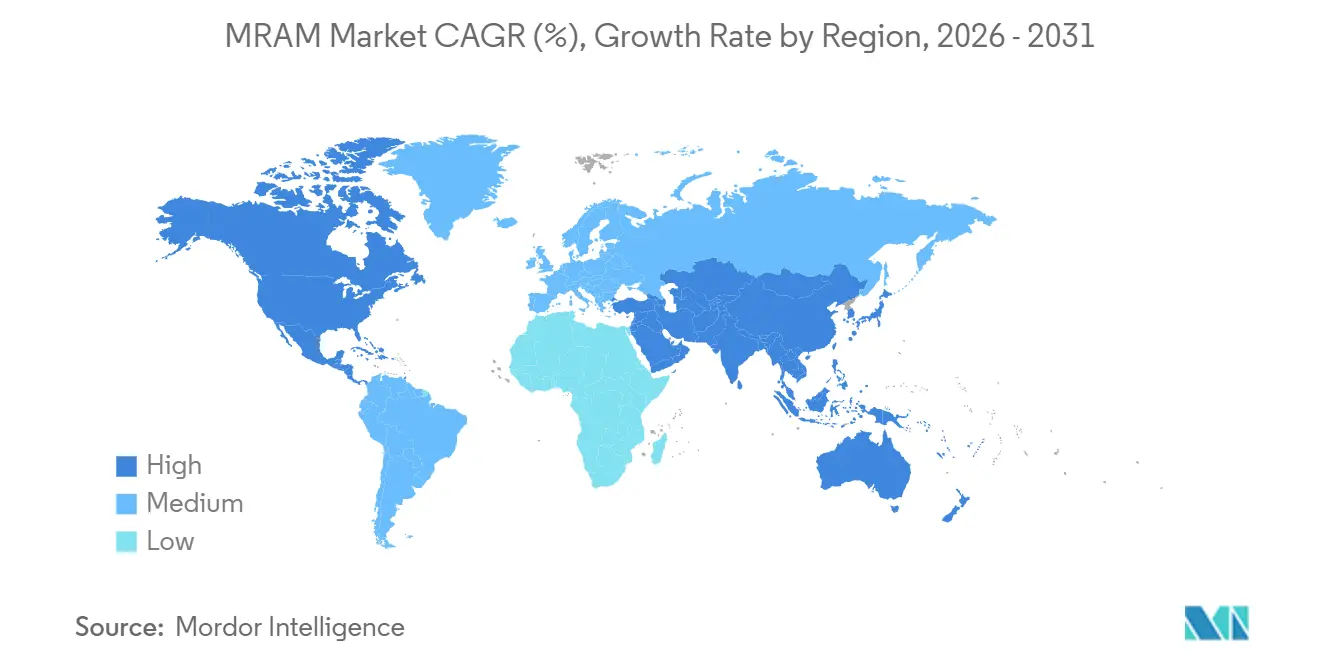

- Nach Geografie generierte die Asien-Pazifik-Region 48,00 % des Umsatzes im Jahr 2025, während der Nahe Osten zwischen 2026 und 2031 voraussichtlich eine CAGR von 34,52 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Magneto-Resistiven RAM (MRAM)-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT und Edge-Geräten | +6.50% | Global, mit führenden Implementierungen in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung in funktionssicherheitskritischen Automobilsystemen | +5.80% | APAC (Japan, Südkorea, China), Europa (Deutschland), Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Miniaturisierung in der Unterhaltungselektronik | +3.20% | APAC (China, Südkorea, Taiwan), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz als Speicherklassenspeicher in Rechenzentren | +4.10% | Nordamerika, Europa, APAC (Singapur, Hongkong) | Mittelfristig (2–4 Jahre) |

| Militärqualifizierte Strahlungshärte für satellitengestützte Edge-Computing-Anwendungen | +2.90% | Nordamerika, Europa, Naher Osten (Israel), APAC (Japan) | Langfristig (≥ 4 Jahre) |

| On-Chip-NVM-Scratchpads für KI-Beschleuniger | +3.80% | Global, mit führender KI-Chip-Entwicklung in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT und Edge-Geräten

Industrieautomatisierung, intelligente Zähler und tragbare Gesundheitsmonitore betten heute lokale Verarbeitung ein, um Latenz zu reduzieren und den Datenschutz zu gewährleisten. Magneto-Resistive RAM (MRAM)-Komponenten mit Oktal-Schnittstelle liefern einen Durchsatz von 400 MB/s, ersetzen batteriepuffergestützten SRAM und eliminieren Superkondensatoren. Mikrocontroller-Hersteller verweisen auf einen um 90 % niedrigeren Standby-Stromverbrauch im Vergleich zu Flash, was eine fünfjährige Batterielebensdauer für Zustandsüberwachungssensoren ermöglicht. Hohe Endurance bedeutet, dass Entwickler keine Wear-Levelling-Firmware mehr vorsehen müssen, was wertvolle ROM-Fläche spart. Da die Komponentenabmessungen schrumpfen, verwenden immer mehr Edge-Boards MRAM-Arrays, die die Versorgungsleitung mit Logikblöcken teilen, wodurch Spannungsumsetzer auf Platinenebene entfallen und die Stücklistenkosten gesenkt werden.[1]Everspin Technologies, "PERSYST xSPI STT-MRAM," everspin.com

Zunehmende Einführung in funktionssicherheitskritischen Automobilsystemen

Antriebsstrang- und ADAS-Steuergeräte müssen Kalibrierungsdaten über Zündungszyklen hinweg ohne Latenz oder Wear-Levelling-Aufwand speichern. Eingebetteter MRAM in 16-nm-FinFET-Mikrocontrollern unterstützt ISO-26262-ASIL-D-Sicherheitsziele bei einem Betrieb von -40 °C bis +125 °C. Unbegrenzte Schreibendurance vermeidet Feldausfälle, die kostspielige Rückrufe auslösen könnten. Batterieverwaltungseinheiten von Elektrofahrzeugen schreiben Ladezustandsprotokolle tausende Male pro Sekunde – ein Lastspiel, das herkömmlicher Flash nicht aufrechterhalten kann. Da automotive Halbleiter auf 22 nm und darunter übergehen, skalieren MRAM-Zellen im Gleichschritt und liefern Multi-Megabit-Dichten innerhalb eng begrenzter Die-Flächen.[2]NXP Semiconductors, "S32K5 MCU Einführung," nxp.com

Miniaturisierung in der Unterhaltungselektronik

Smartphones, Wearables und AR-Headsets benötigen Speicher mit geringer Leckleistung, um die Akkulaufzeit zu verlängern und gleichzeitig Firmware nach dem Tiefschlaf sofort zugänglich zu halten. Eingebetteter Magneto-Resistiver RAM (MRAM) in 14-nm-Anwendungsprozessoren eliminiert die Notwendigkeit separater NOR-Flash-Dies und gibt Platinenplatz für größere Akkus oder zusätzliche Sensoren frei. Aufwachzeiten unter 10 µs verbessern die Benutzererfahrung bei sprachaktivierten Ohrhörern und Gesundheitstrackern. Die Komponentenkonsolidierung reduziert die Gesamtgerätemasse und unterstützt leichtere Formfaktoren, die stilbewusste Verbraucher ansprechen.

On-Chip-NVM-Scratchpads für KI-Beschleuniger

Edge-Inferenz-Engines speichern Modellgewichte in MRAM, wodurch Compute-in-Memory-Operationen ermöglicht werden, die den Datentransferenergiebedarf um eine Größenordnung senken. Analoge Prototyp-Chips zeigen eine 10-fach niedrigere Leistungsaufnahme im Vergleich zu SRAM-basierten Designs und erhalten die Inferenz nach einem Stromausfall aufrecht – entscheidend für autonome Drohnen und Industrieroboter, die sicher neu starten müssen. Ingenieurdienstleistungsverträge belegen die kommerzielle Dynamik, wobei MRAM-Anbieter Controller-IP für Faltungsnetze und Transformer-Blöcke anpassen. Da Modellparameter zunehmen, liefern eingebettete MRAM-Arrays bei 16 nm und darunter Hunderte von Megabits ohne die bei eDRAM beobachteten Standby-Leckpenaltys.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungskosten des senkrechten MTJ-Prozesses | -2.40% | Global, mit stärkeren Auswirkungen in Regionen ohne fortschrittliche Gießereiinfrastruktur | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative NVM-Technologien | -2.10% | Global, mit führender ReRAM- und PCM-Entwicklung in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Variabilität bei Sub-28-nm-Knoten | -1.80% | APAC (Taiwan, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Werkzeuge | -1.30% | Global, mit Abhängigkeiten von Anbietern für Ionenstrahlätzen und Abscheideanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten des senkrechten MTJ-Prozesses

Senkrechte Magnetische-Tunnelübergangs-Stacks fügen bis zu 40 Back-End-of-Line-Schritte hinzu, einschließlich Ionenstrahlätzen und MgO-Abscheidung unter Ultrahochvakuum. Anlagensätze kosten Millionen von US-Dollar und erfordern eine Oberflächenkontrolle im Sub-Ångström-Bereich, was die Waferkosten auf etwa das Doppelte des eingebetteten Flash bei vergleichbaren Knoten treibt. Nur eine Handvoll Gießereien hat diese Module qualifiziert, was das Angebot begrenzt und die durchschnittlichen Verkaufspreise hoch hält. Bis Anlagenlieferanten die Verfügbarkeit erweitern und Zweitquellen-Kapazitäten entstehen, bleiben OEMs vorsichtig bei der Einzelquellenversorgung kritischer Speicher.

Wettbewerb durch alternative NVM-Technologien

Resistiver RAM und Phasenwechselspeicher versprechen niedrigere Bitkosten und ähnliche Endurance, insbesondere in Mikrocontrollern, die nicht die Strahlungshärte benötigen, die MRAM bietet. Eine führende Gießerei plant ab 2026 die Hochvolumenproduktion von ReRAM auf ihrer 22FDX+-Linie, was den Preisdruck für eingebettete nicht-flüchtige Optionen erhöht. Benchmark-Publikationen berichten über sub-10-ns-Schreibgeschwindigkeiten und 10⁹-Zyklen-Haltbarkeit für Phasenwechselzellen, was die Leistungslücke verringert. Sollten diese Technologien Parität bei Retention und Endurance erreichen, müssen Magneto-Resistiver RAM (MRAM)-Anbieter möglicherweise auf Luft- und Raumfahrt-, Verteidigungs- und KI-Compute-Nischen ausweichen, wo deterministische Latenz und Strahlungsimmunität weiterhin Differenzierungsmerkmale bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: STT-MRAM dominiert, VC-MRAM beschleunigt sich

Spin-Transfer-Torque-Geräte erfassten im Jahr 2025 einen MRAM-Marktanteil von 62,66 % auf der Grundlage qualifizierter 22-nm- und 28-nm-Prozesse, die automotive und industrielle Zuverlässigkeitsstandards erfüllen. Toggle-MRAM bleibt in Hochtemperatursystemen wie Ölfeld-Sensoren bestehen, da seine In-Plane-Geometrie Temperaturschwankungen von 200 °C toleriert. Spannungsgesteuertes Schalten reduziert den Schreibstrom um etwa 50 % – ein entscheidender Vorteil für Edge-KI-Beschleuniger – und wird bis 2031 voraussichtlich eine CAGR von 33,21 % erzielen. Spin-Orbit-Torque verbleibt im Forschungsbereich, aber seine entkoppelten Lese-Schreib-Pfade deuten auf eine Schreibendurance von über 10¹⁵ Zyklen hin, was ihn als langfristigen Nachfolger positioniert.

Die Adoptionsdynamik erweist sich als zweistufig. Mainstream-Controller bevorzugen ausgereiften STT-MRAM für kurzfristige Programme, während KI-Startups mit Forschungs-Fabs zusammenarbeiten, um spannungsgesteuerte Arrays zu prototypisieren, die Energie pro Inferenz drastisch reduzieren. Branchen-Roadmaps zeigen Pilot-VC-MRAM-Linien bei 14 nm bis 2028. Wenn die Ausbeute planmäßig hochgefahren wird, könnte der MRAM-Markt zu dieser Topologie für Hochvolumen-Consumer-Prozessoren migrieren, was den zweimal pro Jahrzehnt stattfindenden Architektur-Aktualisierungszyklus der Technologie stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Angebot: Eingebettet führt, IP-Lizenzierung wächst stark

Eingebettete Varianten entfielen im Jahr 2025 auf einen Anteil von 62,00 % am Magneto-Resistiven RAM (MRAM)-Markt, da sie sich direkt in Logik-Wafer integrieren lassen, externe Gehäuse eliminieren und die Systemzuverlässigkeit steigern. Eigenständige serielle Komponenten bedienen weiterhin industrielle Retrofit-Platinen, die einen pinkompatiblen Ersatz für parallelen SRAM benötigen. Die MRAM-Marktgröße für IP-Kerne und Designdienstleistungen wird jedoch voraussichtlich mit einer CAGR von 33,83 % expandieren, was die fabless Nachfrage nach der Lizenzierung gehärteter Speicher-Makros ohne eigene Masken widerspiegelt. Controller-IP-Unternehmen bündeln Fehlerkorrektur-Engines, die die Bitfehlerratendrift bei sub-28-nm mildern und die Qualifizierung für automotive ASIL-D-Ziele erleichtern.

Da immer mehr OEMs Chiplets und heterogene Integration annehmen, kann MRAM-Makro-IP auf fortschrittlichen Interposern in ein Retikel eingebettet werden, was die Entwicklungszyklen verkürzt. Anbieter wechseln daher von Komponentenumsätzen zu Lizenzgebühren nach Annuitätsprinzip, was den Wandel widerspiegelt, den ARM im Bereich der CPU-Kerne ausgelöst hat. Dieser strukturelle Wandel untermauert gesündere Bruttomarge trotz fallender Per-Bit-Preise bei Commodity-Dichten.

Nach Technologieknoten: Sub-28-nm skaliert, Legacy-Knoten bleiben bestehen

Knoten bei oder unterhalb von 28 nm generierten im Jahr 2025 46,00 % der Magneto-Resistiven RAM (MRAM)-Marktgröße und entwickeln sich in Richtung einer CAGR von 34,02 %, da führende Automobil- und KI-Chips höhere Dichte anstreben. Ein 16-nm-FinFET-Mikrocontroller packt heute über 8 MB nicht-flüchtigen Code-Speicher in denselben Die-Footprint, der bei 40 nm 2 MB hielt, was den Dichtevorteil beweist. Dennoch bleiben Legacy-55-nm- und 40-nm-Prozesse unverzichtbar für strahlungsgehärtete Satelliten und industrielle Laufwerke bei Extremtemperaturen, wo größere Geometrien die Robustheit verbessern.

Gießereien monetarisieren beide Enden des Spektrums. Premium-Wafer auf EUV-Knoten zielen auf Consumer-Flaggschiffe ab, während vollständig abgeschriebene 65-nm-Linien langfristige industrielle Programme mit 15-jährigen Lebenszyklen bedienen. Die Bifurkation unterstützt eine stabile gesamte Wafer-Nachfrage und federt den MRAM-Markt gegen zyklische Schwankungen in einem einzelnen Endverbrauchssektor ab.

Nach Speicherdichte: 1–16 Mbit als Anker, Sub-256-Kbit beschleunigt sich

Dichten zwischen 1 Mbit und 16 Mbit hielten im Jahr 2025 einen Anteil von 41,00 % am Magneto-Resistiven RAM (MRAM)-Markt und werden von automobilen Steuergeräten und speicherprogrammierbaren Steuerungen bevorzugt, die Kalibrierungsdaten protokollieren. Unterhalb von 256 Kbit ist das Wachstum am schnellsten und überschreitet eine CAGR von 34,21 %, da intelligente Tags, Reifendrucksensoren und Einweg-Medizinpflaster nur wenige Kilobytes Firmware benötigen, aber Standby-Leckage eliminieren müssen. Am anderen Extrem puffern 128-Mbit-Seriengeräte heute Unternehmens-SSD-Schreibvorgänge, während Gigabit-Klassen-Dies auf die Metadatenprotokollierung in Rechenzentren und satellitengestützte Edge-Computing-Plattformen abzielen.

Die Segmentierung bestätigt ein Hantelstangen-Nachfrageprofil. Ultraniedriger-Dichte-Teile verbreiten sich in Milliarden von Sensorknoten, während hochdichte Teile margenstärkere Speicher- und Luft- und Raumfahrt-Buchsen besetzen. Mitteldichte Komponenten bleiben das Arbeitspferd, das die Gießereiauslastungsraten aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Automobil führt, IoT wächst stark

Automobilelektronik trug im Jahr 2025 29,00 % des Umsatzes bei, verankert durch Stabilitätskontrolle und Batterieverwaltungsmodule. Design-Gewinne bei mehreren Tier-1-Lieferanten untermauern stabile Volumen über das Jahrzehnt hinweg, da Plattformlebenszeiten sieben Jahre überschreiten. IoT- und Edge-Computing-Geräte sollten jedoch eine CAGR von 33,57 % erzielen und alle anderen Segmente übertreffen. Intelligente Zähler werden jetzt mit MRAM geliefert, um kumulative Verbrauchsregister auch bei abrupter Stromabschaltung zu erhalten. Tragbare EKG-Pflaster nutzen MRAMs sofortige Erfassung hochfrequenter Datenpakete ohne Korruptionsrisiko bei Batterieentleerung.

Unternehmensspeicher, Medizinische Instrumente, Industrieroboter und Smartcard-Authentifizierung bilden zusammen eine ausgewogene zweite Nachfrageschicht. Jede Nische schätzt MRAMs einzigartigen Mix aus Endurance, Stoßtoleranz und Stromausfallsicherheit, was den Magneto-Resistiven RAM (MRAM)-Markt vor der Abhängigkeit von einem einzelnen vertikalen Markt schützt.

Geografische Analyse

MRAM-Markt in Nordamerika

Die Asien-Pazifik-Region generierte im Jahr 2025 48,00 % des Magneto-Resistiven RAM (MRAM)-Marktumsatzes, was die hohe Gießereikapazität in Taiwan und Südkorea sowie die steigende Nachfrage nach automobilen Halbleitern in China widerspiegelt. Staatliche Anreize, wie etwa Südkoreas USD-27-Millionen-Programm zur Förderung von 48 Speicherprojekten, beschleunigen Prozessoptimierungen und Masken-Neuauflagen. Die Zusammenarbeit zwischen einer führenden japanischen Universität und einer regionalen Gießerei bringt die Pilotproduktion von spannungsgesteuertem MRAM ins Inland und stärkt die Lieferkettensicherheit angesichts geopolitischer Unsicherheit.

Der Nahe Osten wird zwischen 2026 und 2031 voraussichtlich die höchste regionale CAGR von 34,52 % erzielen. Israels lebendiges fabless-Cluster verankert Designtalent, während Golfstaaten Staatsfonds in Halbleiterparks lenken, die Speicher-Startups anwerben. Verteidigungsqualifizierte Anforderungen für Satellitenkonstellation ergänzen MRAMs Strahlungstoleranz und schaffen eine stabile Nachfrage, selbst wenn sich die Kostenkurven verbessern.

Nordamerika bleibt für Luft- und Raumfahrt- sowie Rechenzentrums-Einsätze zentral. In Arizona ansässige Hersteller verzeichneten im Jahr 2025 ein zweistelliges Umsatzwachstum bei raumqualifizierten Teilen, und US-Bundesprogramme subventionieren Tests von Komponenten für den niedrigen Erdorbit. Europa nutzt seine Automobillieferkette in Deutschland und fortschrittliche F&E-Zentren in Belgien, um senkrechte MTJ-Stacks unterhalb von 20 nm zu erproben. Beide Regionen stellen gemeinsam sicher, dass die globale Beschaffung von MRAM-Geräten mindestens drei Kontinente umfasst, um Versorgungsschocks in einer einzelnen Region abzumildern.[3]Südkoreanisches Ministerium für Handel, Industrie und Energie, "Bekanntmachung der Speicher-F&E-Förderung," motie.go.kr

Wettbewerbslandschaft

Die fünf größten Anbieter beherrschen etwa 45 % des MRAM-Marktanteils, was auf eine moderate Konzentration hindeutet. Zwei Pure-Play-Anbieter konzentrieren sich auf diskrete und IP-Geschäftsmodelle, während drei globale Gießereien MRAM in Mainstream-Logikprozesse einbetten. Strategische Schritte im Jahr 2025 umfassten einen Ingenieurdienstleistungsvertrag im Wert von 4,1 Millionen USD zur Anpassung von Compute-in-Memory-Architekturen sowie eine 22FDX+-ReRAM-Ankündigung, die den technologieübergreifenden Wettbewerb intensiviert. Führende OEMs nennen Endurance und deterministische Latenz als Gründe für eine Dual-Source-Strategie bei MRAM trotz des Kostenvorteils von ReRAM.

Integrierte Gerätehersteller nutzen ihre Größenvorteile, um qualifizierte Knoten von 28 nm auf 16 nm zu verringern. Unterdessen sichern sich Startups Venture-Runden durch Spezialisierung auf spannungsgesteuerte oder Spin-Orbit-Torque-Physik, die radikale Energieeinsparungen versprechen. Patentanmeldungen im Bereich Spintronik-Stack-Engineering stiegen im Jahr 2025 stark an, was signalisiert, dass die Differenzierung nun auf Prozess-IP statt auf grundlegenden Zellstrukturen basiert.

Zukünftige Schlachtfelder umfassen KI-Edge-Beschleuniger, bei denen einheitliche MRAM-Scratchpads SRAM- und DRAM-Hierarchien zusammenführen können, sowie strahlungsgehärtete Verteidigungselektronik, bei der etablierte MRAM-Anbieter bereits über historische Qualifizierungsdaten verfügen.

Marktführer im Magneto-Resistiven RAM (MRAM)-Bereich

Honeywell International Inc.

Infineon Technologies AG

Intel Corporation

Avalanche Technology Inc.

Samsung Electronics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: NXP führte eine Series-A-Finanzierungsrunde in Höhe von 17,5 Millionen USD für das israelische Unternehmen RAAAM Memory an, das auf Spin-Orbit-Torque-MRAM ausgerichtet ist.

- Oktober 2025: Everspin schloss eine Partnerschaft mit Quintauris zur Ausweitung des europäischen Vertriebs von automobil-qualifizierten MRAM-Geräten.

- Oktober 2025: Renesas brachte RA8M2- und RA8D2-Mikrocontroller mit eingebettetem MRAM für Industrieautomatisierung und Unterhaltungselektronik auf den Markt.

- August 2025: GlobalFoundries stellte 22FDX+-ReRAM für die Hochvolumenproduktion ab 2026 vor.

Globaler Magneto-Resistiver RAM (MRAM)-Markt – Berichtsumfang

Magneto-Resistiver RAM (MRAM) ist eine nicht-flüchtige Methode zur Speicherung von Datenbits in einem Direktzugriffsspeicher mittels magnetischer Zustände anstelle elektrischer Ladungen, was sich von dynamischem Direktzugriffsspeicher (DRAM) und statischem Direktzugriffsspeicher (SRAM) unterscheidet, da diese Daten nur bei anliegender Spannung aufrechterhalten.

Der Magneto-Resistive RAM (MRAM)-Markt ist nach Typ (Toggle-MRAM und Spin-Transfer-Torque-MRAM), Anwendung (Unterhaltungselektronik, Robotik, Automobil, Unternehmensspeicher sowie Luft- und Raumfahrt und Verteidigung) und Geografie segmentiert.

Der MRAM-Marktbericht ist segmentiert nach Typ (Toggle-MRAM, Spin-Transfer-Torque-MRAM, spannungsgesteuerter MRAM, Spin-Orbit-Torque-MRAM), Angebot (Eigenständig, Eingebettet, IP-Kerne und Designdienstleistungen), Technologieknoten (≤28 nm, 28–40 nm, 40–65 nm, >65 nm), Speicherdichte (<256 Kbit, 256 Kbit–1 Mbit, 1–16 Mbit, >16 Mbit), Anwendung (Unterhaltungselektronik, Industrieautomatisierung und Robotik, Unternehmensspeicher, Automobilelektronik, Luft- und Raumfahrt und Verteidigung, Medizingeräte, IoT und Edge-Computing-Geräte, Smartcard und RFID) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Toggle-MRAM |

| Spin-Transfer-Torque-MRAM |

| Spannungsgesteuerter MRAM |

| Spin-Orbit-Torque-MRAM |

| Eigenständig |

| Eingebettet |

| IP-Kerne und Designdienstleistungen |

| Kleiner gleich 28 nm |

| 28–40 nm |

| 40–65 nm |

| Größer als 65 nm |

| Weniger als 256 Kbit |

| 256 Kbit–1 Mbit |

| 1–16 Mbit |

| Größer als 16 Mbit |

| Unterhaltungselektronik |

| Industrieautomatisierung und Robotik |

| Unternehmensspeicher |

| Automobilelektronik |

| Luft- und Raumfahrt und Verteidigung |

| Medizingeräte |

| IoT und Edge-Computing-Geräte |

| Smartcard und RFID |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Toggle-MRAM | |

| Spin-Transfer-Torque-MRAM | ||

| Spannungsgesteuerter MRAM | ||

| Spin-Orbit-Torque-MRAM | ||

| Nach Angebot | Eigenständig | |

| Eingebettet | ||

| IP-Kerne und Designdienstleistungen | ||

| Nach Technologieknoten | Kleiner gleich 28 nm | |

| 28–40 nm | ||

| 40–65 nm | ||

| Größer als 65 nm | ||

| Nach Speicherdichte | Weniger als 256 Kbit | |

| 256 Kbit–1 Mbit | ||

| 1–16 Mbit | ||

| Größer als 16 Mbit | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Industrieautomatisierung und Robotik | ||

| Unternehmensspeicher | ||

| Automobilelektronik | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Medizingeräte | ||

| IoT und Edge-Computing-Geräte | ||

| Smartcard und RFID | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den MRAM-Markt zwischen 2026 und 2031 prognostiziert?

Der MRAM-Markt wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 32,72 % wachsen.

Welche Region hat im Jahr 2025 den höchsten Umsatz erzielt?

Die Asien-Pazifik-Region generierte im Jahr 2025 48,00 % des weltweiten Umsatzes, getrieben durch hohe Gießereikapazität und Nachfrage aus der Automobilbranche.

Warum gewinnt MRAM in der Automobilelektronik an Bedeutung?

Eingebetteter MRAM erfüllt die ISO-26262-Funktionssicherheitsanforderungen, bietet Sofortbetrieb und liefert unbegrenzte Schreibendurance, die für Batterieverwaltungs- und ADAS-Steuergeräte entscheidend ist.

Wie verbessern spannungsgesteuerte MRAM-Geräte die Energieeffizienz?

VC-MRAM schaltet durch elektrische Feldmodulation anstelle von spinpolarisiertem Strom und reduziert die Schreibenergie um etwa 50 %, während sub-Nanosekunden-Geschwindigkeit erhalten bleibt.

Welche Wettbewerbsbedrohung stellen alternative Speichertechnologien dar?

Resistiver RAM und Phasenwechselspeicher zielen darauf ab, MRAM bei den Kosten zu unterbieten, liegen aber noch zurück bei deterministischer Latenz und Strahlungstoleranz, die in Luft- und Raumfahrt, Automobil und Edge-KI-Anwendungen geschätzt werden.

Welches Dichtesegment wächst am schnellsten?

Sub-256-Kbit-Geräte werden voraussichtlich die höchste CAGR erzielen, angetrieben durch ultra-energiearme IoT-Sensoren und intelligente Tags, die nur wenige Kilobytes nicht-flüchtigen Code-Speichers ohne Standby-Leckage benötigen.

Seite zuletzt aktualisiert am: