BYOD Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

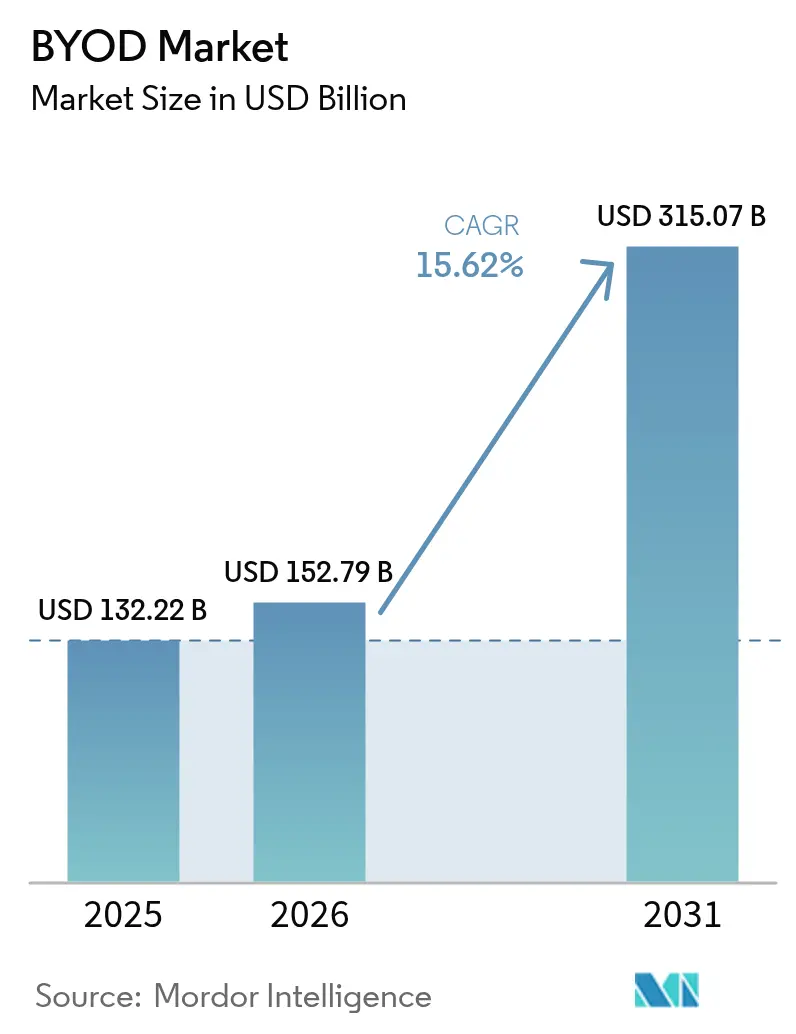

| Marktgröße (2026) | 152.79 Milliarden US-Dollar |

| Marktgröße (2031) | 315.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_Market.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BYOD Marktanalyse von Mordor Intelligence

Die Größe des BYOD Markts wurde im Jahr 2025 auf 132,22 Milliarden USD geschätzt und wird voraussichtlich von 152,79 Milliarden USD im Jahr 2026 auf 315,07 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 15,62 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da dauerhafte Hybridarbeitsrichtlinien Unternehmen dazu veranlassen, Geräte-CAPEX auszulagern und gleichzeitig Zero-Trust-Kontrollen zu verschärfen. Cloud-native UEM-Plattformen, die Smartphones, Tablets, Laptops und aufkommende Wearables von einer einzigen Konsole aus überwachen, ersetzen veraltete On-Premises-MDM-Bereitstellungen und ermöglichen Richtliniendurchsetzung in Echtzeit sowie KI-gestützte Bedrohungserkennung.[1]Microsoft, „Microsoft Intune-Neuigkeiten auf der Microsoft Ignite 2024,” MICROSOFT.COM Gleichzeitig schaffen kommerzielle 5G-Rollouts Bandbreite für datenintensive mobile Arbeitsabläufe, ermöglichen Edge-KI-Funktionen, die sensible Verarbeitungsprozesse auf persönlichen Geräten belassen, und mindern datenschutzbezogene Bedenken der Mitarbeitenden. Zusammen eröffnen diese Kräfte Anbietern wachsende Marktchancen, die identitätszentrierte Sicherheit, granulare Analysen und nutzungsabhängige Lizenzmodelle kombinieren können.

Wesentliche Berichtsergebnisse

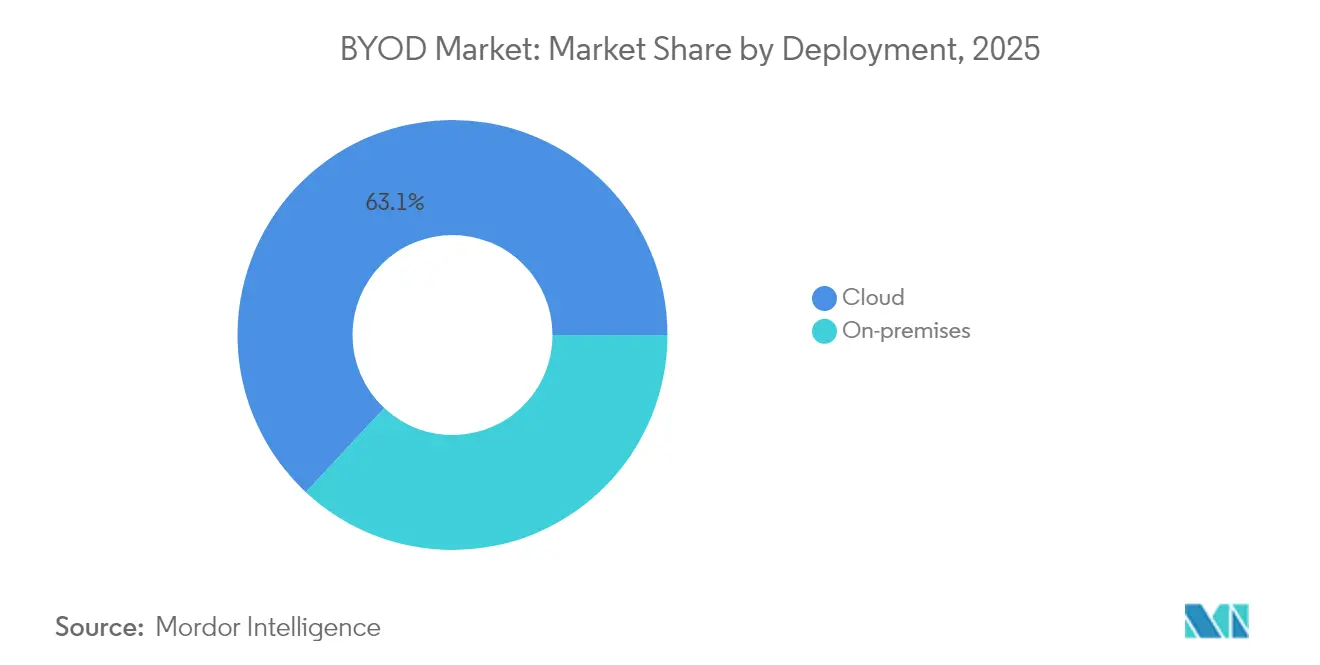

- Nach Bereitstellung entfiel 2025 ein BYOD Marktanteil von 63,05 % auf die Cloud, und das Segment wächst bis 2031 mit einer CAGR von 16,55 %.

- Nach Gerätetyp hielten Smartphones im Jahr 2025 einen BYOD Marktanteil von 48,02 %, während Wearables und sonstige Geräte voraussichtlich mit der höchsten CAGR von 16,12 % wachsen werden.

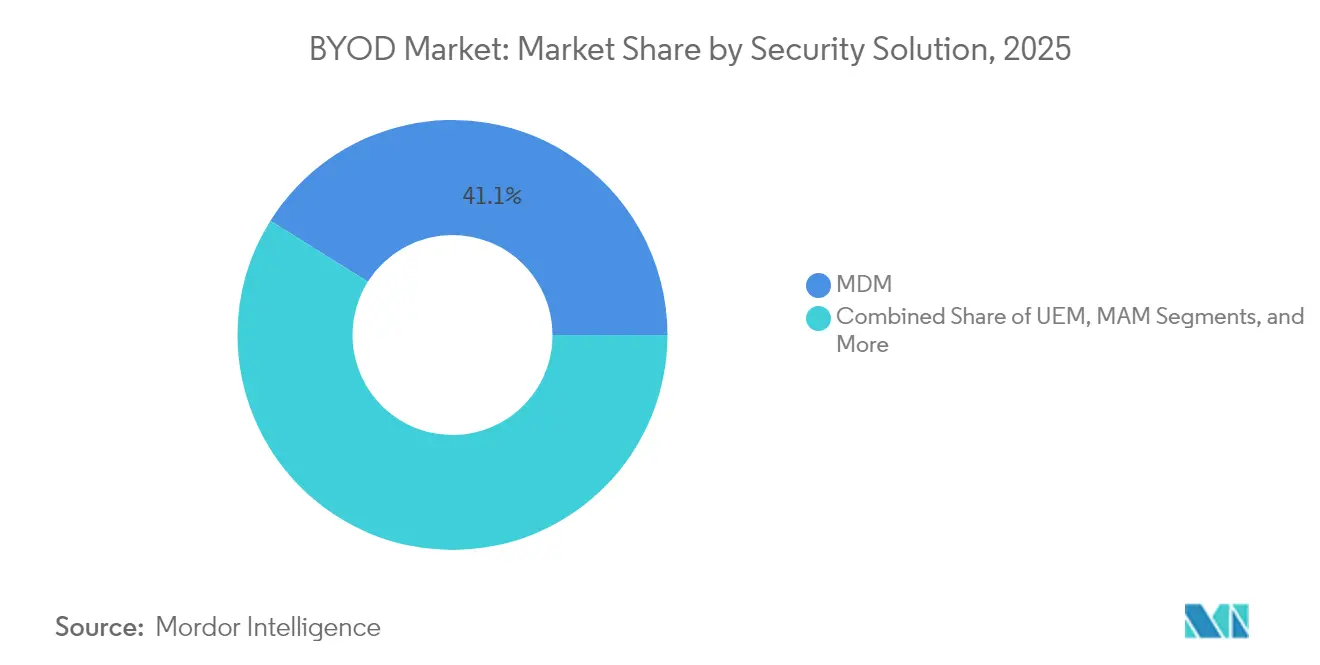

- Nach Sicherheitslösung hielt MDM im Jahr 2025 einen BYOD Marktanteil von 41,08 %, während UEM voraussichtlich mit der höchsten CAGR von 16,05 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen BYOD Marktanteil von 57,02 %, während KMU voraussichtlich mit der höchsten CAGR von 16,20 % wachsen werden.

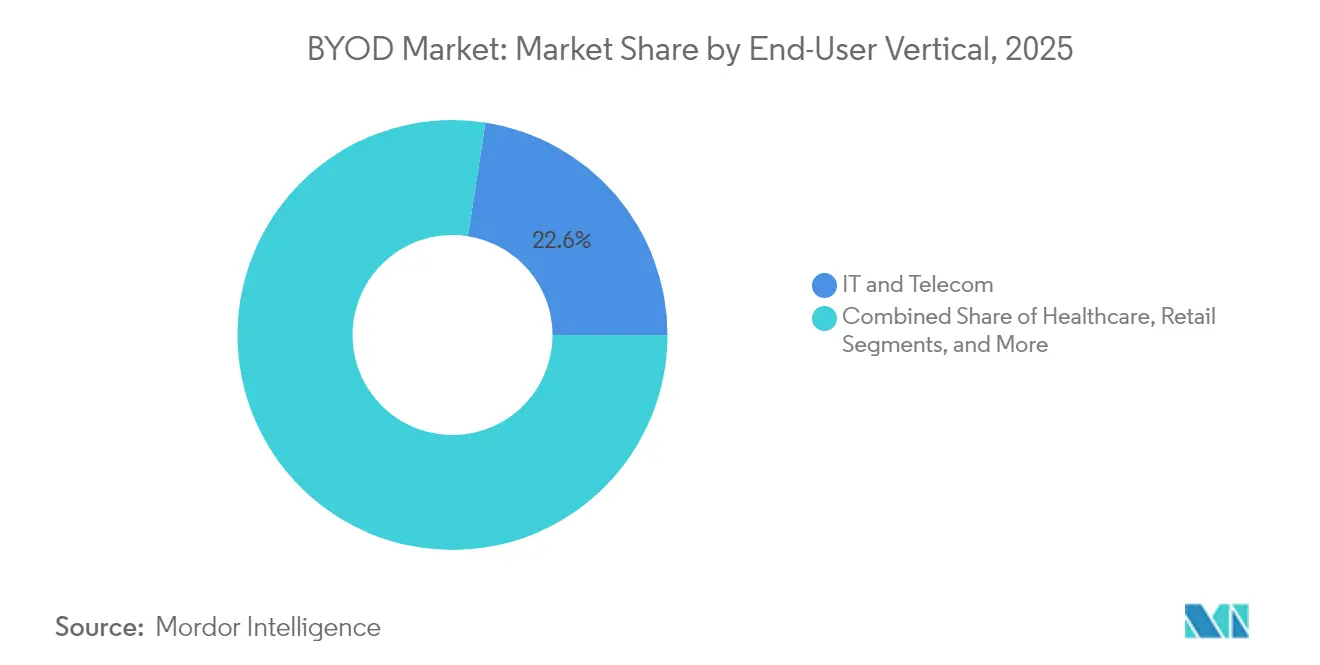

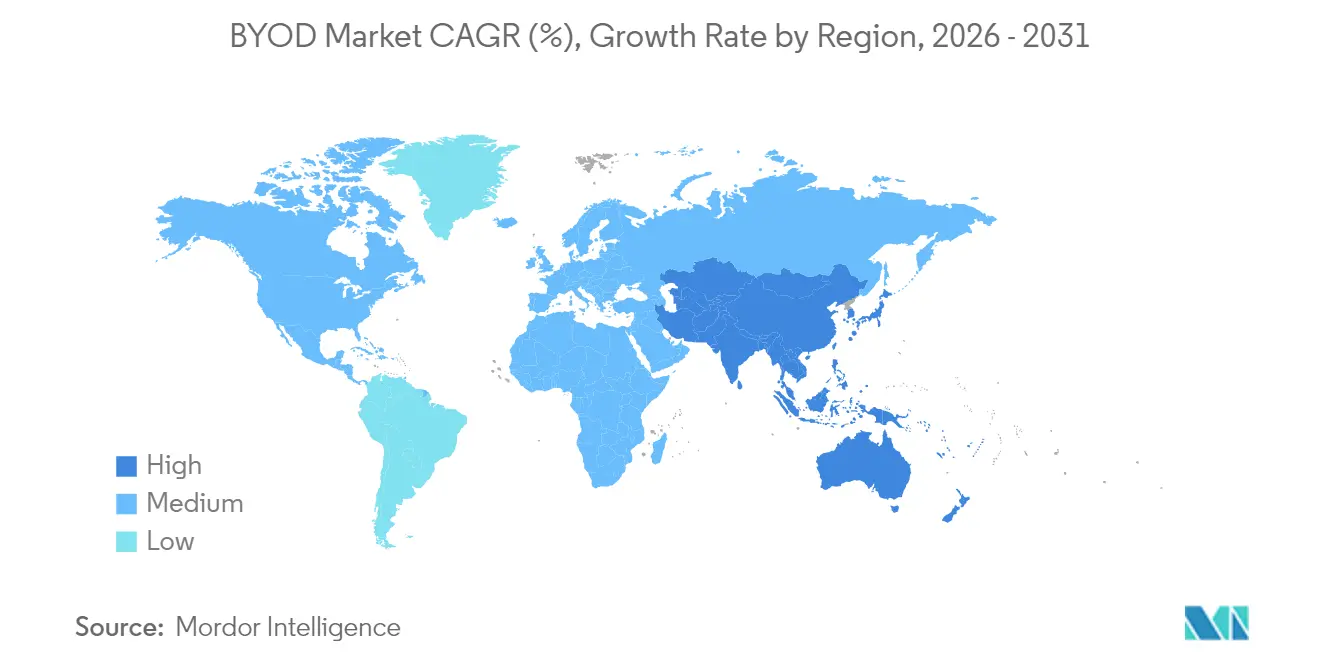

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,10 % an der BYOD Marktgröße, während der asiatisch-pazifische Raum voraussichtlich das stärkste Wachstum mit einer CAGR von 16,02 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale BYOD Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-fähigen Smart Devices | +3.2% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybridarbeitsrichtlinien werden dauerhaft | +4.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-native UEM ersetzt veraltetes MDM | +3.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Sicherheitsmandate in regulierten Sektoren | +2.9% | Global, konzentriert in BFSI, Gesundheitswesen, öffentlicher Verwaltung | Langfristig (≥ 4 Jahre) |

| Kostendämpfungsdruck in IT-Budgets (Auslagerung von Geräte-CAPEX) | +1.7% | Global, insbesondere KMU und kostenempfindliche Branchen | Kurzfristig (≤ 2 Jahre) |

| Edge-KI auf persönlichen Geräten ermöglicht sichere Offline-Arbeitsabläufe | +0.2% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung 5G-fähiger Smart Devices beschleunigt die Unternehmensadoption

Kommerzielle 5G-Standalone-Installationen in sieben asiatisch-pazifischen Ländern ermöglichen Fabrikautomatisierung mit niedriger Latenz, nahezu Echtzeit-Telemedizin und videobasierte Vor-Ort-Service-Workflows, die alle reibungslos auf mitarbeitereigenen Endpunkten laufen.[2]GSMA, „Mobile Economy Asia Pacific 2024,” GSMA.COM Die GSMA prognostiziert, dass 5G bis 2030 fast 130 Milliarden USD in die Wirtschaft des asiatisch-pazifischen Raums einbringen wird, ein Großteil davon gebunden an Smart-Factory- und Smart-Grid-Anwendungen, die auf Unified Endpoint Management angewiesen sind. Diese datenintensiven Aufgaben verstärken den Bedarf an KI-gestützter Richtlinienorchestrierung, die Bandbreite optimiert, sensiblen Datenverkehr automatisch klassifiziert und die Compliance in Echtzeit durchsetzt. Unternehmen, die private 5G-Netzwerke einsetzen, schreiben daher UEM-Lösungen vor, die funkbewusste Richtlinieneinstellungen mit Verhaltensanalysen kombinieren. Gerätehersteller integrieren gleichzeitig dedizierte KI-Inferenz-Engines, die Bedrohungserkennung und Datenverlustprävention lokal ausführen, was Cloud-Ausgangskosten senkt und persönliche Informationen auf dem Edge-Gerät behält.

Hybridarbeitsrichtlinien werden dauerhaft und treiben UEM-Investitionen an

Zwei Drittel der multinationalen Unternehmen in den USA und Europa haben Hybridarbeit nun als dauerhaftes Betriebsmodell festgeschrieben. Dieser Wandel zwingt IT-Teams dazu, nicht verwaltete Laptops, Tablets und Mobiltelefone weit außerhalb des Unternehmensnetzwerkperimeters zu überwachen. Cloud-native Intune-Mandanten wuchsen 2024 im zweistelligen Bereich, ein Trend, der durch Zero-Touch-Bereitstellung vorangetrieben wird, die Sicherheitsbaselines, Zertifikate und Anwendungssets vor der ersten Anmeldung überträgt. Echtzeitanalysen mithilfe der Kusto-Abfragesprache liefern Sicherheitsteams in Sekunden geräteübergreifende Telemetriedaten. KI-gestützte Copilot-Funktionen priorisieren Anomalien und empfehlen sofortige Abhilfemaßnahmen, was Reaktionszyklen auf Vorfälle verkürzt, selbst wenn Nutzer sich über private Breitbandverbindungen verbinden. Das Ergebnis ist eine messbare Reduzierung von Helpdesk-Tickets und eine niedrigere mittlere Reparaturzeit, was CIO-Mandate für schlankere Endpunktoperationen unterstützt.

Cloud-native UEM ersetzt veraltete MDM-Systeme

Unternehmen stellen On-Premises-MDM-Stacks ein, die Schwierigkeiten mit Patch-Rhythmus und Geräteheterogenität haben. Die Migration zu SaaS-bereitgestelltem UEM erschließt schnelle Funktionsveröffentlichungen, API-gesteuerte Automatisierung und elastische Skalierung während saisonaler Belegschaftsspitzen. Microsoft, VMware und IBM berichten jeweils über steigende Anhangsraten für Identitäts- und Analyse-Add-ons, was die Käuferpräferenz für konsolidierte Kontrollebenen unterstreicht. Moderne Plattformen sichern Windows-, Android-, iOS-, macOS- und Vision-OS-Geräte nebeneinander und bieten App-basiertes Mikro-Tunneling zur Isolierung von Unternehmensdatenströmen. Eine erweiterte VPP-API in Apple-Ökosystemen hat Lizenzzuweisungsanfragen von 25.000 auf 10 pro Massenoperation reduziert und die Bereitstellungszeiten verkürzt. Organisationen profitieren zudem von integrierten Compliance-Dashboards, die die Richtlinienkonformität auf ISO- und DSGVO-Prüfpunkte abbilden und den Aufwand für die Prüfungsvorbereitung reduzieren.

Zero-Trust-Sicherheitsmandate in regulierten Sektoren

Gesundheitssysteme in Nordamerika und Europa bestehen nun auf einer Beglaubigung auf Geräteebene, bevor der Zugang zu Portalen elektronischer Gesundheitsakten gewährt wird. Behörden verfolgen ähnliche Richtlinien, die Funktionen mit hohen Berechtigungen auf Endpunkte mit verifizierten Betriebssystem-Build-Nummern und aktiven Antimalware-Signaturen beschränken. Finanzinstitute erweitern die Multifaktor-Verifizierung durch die Einbeziehung von Verhaltensbiometrie, die Tipprhythmus und Navigationsmuster überwacht und Anomalien markiert, ohne die Produktivität zu unterbrechen. KI-infundierte Copilots prüfen Anfragen zur Berechtigungserweiterung und schlagen Genehmigungsregeln vor, die automatisch angewendet werden können, was die Verwaltungslast reduziert und gleichzeitig Prüfpfade aufrechthält. Solche Fortschritte veranschaulichen, wie Zero-Trust-Frameworks zur Grundlage groß angelegter BYOD-Rollouts geworden sind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cyberversicherungsprämien im Zusammenhang mit nicht verwalteten Endpunkten | -1.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Widerstand der Mitarbeitenden gegen aufdringliche Agenten aus Datenschutzgründen | -1.2% | Global, insbesondere in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Betriebssystem-/Firmware-Versionen in aufstrebenden Märkten | -0.9% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bevorstehende Anbieterkonsolidierung nach dem Broadcom–VMware-Deal | -0.7% | Global, mit frühen Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cyberversicherungsprämien im Zusammenhang mit nicht verwalteten Endpunkten

Versicherer prüfen die Hygiene mobiler Geräte genau, da Ransomware-Schäden in die Höhe schnellen. Organisationen mit unzureichender Endpunkttransparenz sehen sich mit Prämienerhöhungen von bis zu 20 % konfrontiert. Versicherer verlangen zunehmend den Nachweis kontinuierlicher Überwachung, richtlinienbasierter Verschlüsselung und nachweisbarer Backup-Routinen vor Vertragsabschluss. Anbieter reagieren darauf, indem sie maschinelles Lernen zur Anomalieerkennung und einheitliche Berichterstattung über mobile, Desktop- und virtuelle Maschinen integrieren. Automatisierte Playbooks isolieren oder löschen Hochrisikogeräte und schaffen versicherungsmathematische Belege für die Risikominderung. Compliance-Dashboards exportieren Bescheinigungsberichte direkt an Versicherer, reduzieren den manuellen Papierkram und verbessern die Verlängerungsergebnisse.

Widerstand der Mitarbeitenden gegen aufdringliche Agenten aus Datenschutzgründen

Europäische Betriebsräte lehnen häufig die Registrierung des gesamten Geräts ab, da dadurch persönliche Fotos, Nachrichten und Standortdaten offengelegt werden. Um die DSGVO einzuhalten und das Vertrauen der Mitarbeitenden zu wahren, setzen Unternehmen auf Schutz auf Anwendungsebene, der Unternehmensdaten in verschlüsselten Sandboxes trennt, ohne persönliche Telemetriedaten zu erfassen. Selektive Löschfunktionen löschen beim Ausscheiden nur Geschäftsinformationen und lassen persönliche Dateien unberührt. Edge-KI-Verarbeitung begrenzt die Datenübertragung außerhalb des Geräts weiter, indem sie lokal nach schädlichen Aktivitäten sucht. Klare Richtlinien und transparente Nutzerhinweise sind zu entscheidenden Adoptionshebeln geworden und belegen, dass datenschutzorientiertes Design mit strengen Sicherheitsmandaten koexistieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Schnelle Adoption von Cloud-Kontrollebenen

Das Cloud-Segment machte 2025 einen BYOD Marktanteil von 63,05 % aus und wird voraussichtlich mit einer CAGR von 16,55 % wachsen. Organisationen migrieren Workloads auf SaaS-UEM-Plattformen, die Echtzeitanalysen, automatisierte Behebung und Richtlinienvererbung für mitarbeitereigene Smartphones, Tablets und Laptops bieten. On-Premises-Implementierungen bestehen in luftspaltgeschützten Regierungslabors und bestimmten Verteidigungsanlagen weiter, doch Kapitalaufwand, Upgrade-Rhythmus und Anforderungen an qualifiziertes Personal hemmen das weitere Wachstum.

Cloud-native Ökosysteme bieten kontinuierliche Funktionsbereitstellung, integrierte SOC-Integrationen und granulare rollenbasierte Zugriffskontrollen, die die Aufgabentrennung erleichtern. Das Modul für erweiterte Analysen von Microsoft zeigt Geräte-Compliance-Trends auf und schlägt automatisch Regeln für bedingten Zugriff vor, was Zero-Trust-Posituren innerhalb von Stunden verschärft. Compliance-Toolkits ordnen Konfigurationen ISO-27001- und HIPAA-Prüfpunkten zu und erstellen auf Anfrage prüfungsgerechte Artefakte. Diese Vorteile untermauern die Dominanz des Bereitstellungssegments und verstärken die langfristige Entwicklung des BYOD Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Verschiedene Endpunkte erweitern die Angriffsfläche

Mobiltelefone, Tablets und Laptops bleiben der alltägliche Produktivitätskern, aber Wearables und XR-Headsets treten rasch in regulierte Arbeitsabläufe ein. Krankenhäuser erproben Smart Glasses für die freihändige Abfrage von Patientenakten, während Fabriken handgelenkgetragene Scanner einsetzen, um Bestandskontrollen zu optimieren. Obwohl noch keine einzelne Wearable-Kategorie einen zweistelligen BYOD Marktanteil überschreitet, ist das Wachstum nur hinter der Adoption von Cloud-Bereitstellung. UEM-Plattformen unterstützen nun die richtlinienbasierte Verwaltung von Sensoren, Kameras und Schnittstellen für räumliches Computing und spiegeln einen sich weitenden Perimeter wider, der dennoch in Zero-Trust-Frameworks passen muss.

Die Plattformabdeckung für Windows, Android, iOS, macOS und Vision-OS unterstreicht den Bedarf an geräteübergreifender Fehlerbehebung und Softwareverteilung. Echtzeit-Patch-Orchestrierung, Remote-Einfrieren und selektives Daten-Sharding halten Informationsflüsse konform, auch wenn Mitarbeitende zwischen Geräten wechseln. Mit der Reifung des räumlichen Computing sind erweiterte API-Hooks zu erwarten, die visuelle Felddaten klassifizieren und die Bildschirmaufnahme in regulierten Umgebungen einschränken.

Nach Sicherheitslösung: UEM verdrängt eigenständiges MDM

Mobile Device Management dominierte einst. Heute bündelt Unified Endpoint Management Geräte-, Anwendungs-, Identitäts- und Analyseebenen in einer einzigen Kontrollebene, was Tool-Wildwuchs und Lizenzierungsaufwand reduziert. Anbieter präsentieren KI-gestützte Einbruchsvorhersage, Verhaltensbiometrie für kontinuierliche Authentifizierung und Module zur Berechtigungsverwaltung, die zeitlich begrenzte Erweiterungen genehmigen. Die Integration mit Identitätsanbietern wie Azure Active Directory ermöglicht bedingten Zugriff basierend auf dem Geräterisikowert und der Nutzerrolle, was Entscheidungen automatisiert, die früher manuelle Eingriffe erforderten.

Während Mobile Application Management in datenschutzsensiblen EU-Märkten beliebt bleibt, sehen Unternehmen es zunehmend als Ergänzung und nicht als Ersatz. IAM-Hooks legen App-Anmeldesignale offen und ermöglichen kontextbewusste Richtlinienänderungen, die Token widerrufen, wenn das Gerät nicht konform wird. Das Nettoergebnis: eine mehrschichtige Verteidigungsstrategie, die sensible Daten gesichert hält, ohne die Nutzererfahrung zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Cloud ebnet das Spielfeld für KMU

Großunternehmen hielten 2025 einen BYOD Marktanteil von 57,02 %, aufgrund umfangreicher Geräteparks und ausgereifter Sicherheitsprogramme. Dennoch verzeichnen KMU eine höhere CAGR von 16,20 %, da SaaS-Abonnements den Bedarf an umfangreicher Infrastruktur entfallen lassen. Zero-Touch-Registrierung und Self-Service-Passwortzurücksetzungen entlasten IT-Service-Desks, während nutzungsbasierte Abrechnung mit schwankenden Mitarbeiterzahlen harmoniert. Intune-Mandanten können Geräte nun bereits bei der Registrierung gruppieren und rollenspezifische Anwendungen und Richtlinien automatisch zuweisen, was früher manuelle Skripterstellung erforderte.

KMU profitieren von integrierten Compliance-Vorlagen, die Datenverlustprävention und Multi-Faktor-Authentifizierung ohne dediziertes Sicherheitspersonal abdecken. Großunternehmen integrieren derweil Telemetrie in bestehende SIEMs und setzen maschinelles Lernen ein, um Missbrauch von Berechtigungen vorherzusagen. In beiden Gruppen ragen automatisierte Patch-Orchestrierung und KI-gestützte Erkenntnisse als kosteneffektive Investitionen heraus.

Nach Endnutzer-Vertikale: Regulierte Sektoren führen den Weg

Gesundheitsdienstleister verlangen HIPAA-konforme Kontrollen, die personenbezogene Gesundheitsdaten verschlüsseln, das Teilen von Zwischenablagen einschränken und strenge Kennwortrichtlinien durchsetzen. Krankenhäuser nutzen biometrischen Zugang plus Echtzeit-Risikobewertung, um die Identität von Klinikern zu verifizieren, bevor elektronische Gesundheitsakteneditierungen erlaubt werden. Finanzinstitute konzentrieren sich auf Verhaltensauthentifizierung und kontinuierliche Autorisierung und nutzen Modelle des maschinellen Lernens, um ungewöhnliche Aktivitäten zu erkennen. Behörden setzen Gerätebeglaubigung und Geo-Fencing ein, um den Zugriff auf sensible Bürgerdaten zu sichern.

Hersteller wenden 5G-gestützte Diagnose-Apps und IoT-Datenerfassung an, um Predictive Maintenance zu verfeinern und die Grenzen der Gerätediversität zu verschieben, da Wearables und AR-Headsets in der Fertigungshalle Einzug halten. Einzelhändler statten Mitarbeitende mit mobilen Point-of-Sale-Tablets aus, die an Lagersysteme angebunden sind und die Omnichannel-Auftragsabwicklung vereinfachen. Die branchenübergreifende Expansion unterstreicht die Widerstandsfähigkeit des BYOD Markts und seine wachsende Notwendigkeit in wissens- und operativen Workflows.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der BYOD Marktanteil Nordamerikas von 38,10 % ist auf die frühe Adoption von Zero-Trust-Mandaten und eine umfangreiche Cloud-Infrastruktur zurückzuführen. Unternehmen aus dem Finanzdienstleistungs- und Gesundheitssektor benötigen kontinuierliche Compliance-Nachweise, was die Nachfrage nach analysegesteuerten UEM-Plattformen beflügelt, die jede Gerätesitzung prüfen. Bundesbehördliche Direktiven mit Bezug auf NIST 800-207 haben Zero-Trust als Baseline weiter institutionalisiert und zwingen selbst mittelständische Unternehmen dazu, veraltetes MDM aufzurüsten.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und entwickelt sich mit einer CAGR von 16,02 %. Die GSMA prognostiziert, dass die regionale Mobilfunkwirtschaft bis 2030 auf der Grundlage 5G-fähiger Unternehmensanwendungen 1 Billion USD überschreiten wird. Singapurs Smart-Nation-Programm und Australiens Cyberresilienz-Richtlinien setzen Maßstäbe, die auf benachbarte Märkte ausstrahlen. Anbieter mit lokalisierten Rechenzentren und mehrsprachigem Support haben angesichts vielfältiger Datensouveränitätsregeln einen Vorteil.

Europa bewahrt eine stetige Dynamik, angetrieben durch DSGVO-bedingte Datenschutzanforderungen. Betriebsräte schränken häufig Geräteprüfrechte ein, was die Nachfrage nach anwendungszentrierter Verwaltung und Selektiv-Löschfunktionen beflügelt, die persönliche Daten respektieren. Der Nahe Osten und Afrika liegen beim Marktanteil zurück, zeigen aber wachsendes Interesse, da Regierungen öffentliche Dienste digitalisieren und die 5G-Abdeckung ausbauen. Über alle Regionen hinweg bleiben maßgeschneiderte Compliance-Toolkits und Datenhaltung im Inland entscheidende Verkaufsargumente.

Wettbewerbslandschaft

Der BYOD Markt bleibt mäßig fragmentiert, auch wenn die Konsolidierung zunimmt. Microsoft festigt seinen Marktanteil durch kontinuierliche Intune-Erweiterungen, darunter KI-Copilots, die Behebungsschritte und Berechtigungsregeln vorschlagen. VMwares bevorstehende EUC-Veräußerung an KKR schürt Unsicherheiten und veranlasst einige Workspace-ONE-Kunden, Anbieter-Roadmaps neu zu bewerten.[3]VMware, „VMware als Leader im Forrester Wave: Unified Endpoint Management, Q4 2023 ausgezeichnet,” VMWARE.COM IBM, Cisco und Samsung Knox investieren in identitätsorientierte Integrationen und hardwareverankerte Beglaubigung, um die Differenzierung zu vertiefen.

Strategische Fusionen und Übernahmen konzentrieren sich auf Identität und Analysen. Microsoft übernimmt Nischen-Sicherheits-Startups, um die Verhaltenserkennungs- und Compliance-Automatisierungsfunktionen zu erweitern. Wettbewerber reagieren mit offenen APIs und Marktplatz-Partnerschaften, die erweiterte Fähigkeiten in bestehende Stacks einbinden. Mit der zunehmenden Verbreitung von Wearables und XR-Endpunkten werden Anbieter, die eine konsistente Richtliniendurchsetzung über nicht-traditionelle Gerätearchitekturen hinweg bieten können, Prämien-Bewertungen erzielen.

BYOD-Branchenführer

VMware Inc.

IBM Corporation

SAP SE

Ivanti, Inc. (MobileIron)

Citrix Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Microsoft fügte die Copilot-gesteuerte Bewertung von Anfragen zur Berechtigungserweiterung in der Intune Endpoint Privilege Management hinzu und automatisiert damit die Regelerstellung für zukünftige Genehmigungen.

- Februar 2025: KKR schloss die Übernahme der End-User-Computing-Sparte von VMware ab und löste damit eine Plattformneubeurteilung bei Workspace-ONE-Kunden aus.

- November 2024: Microsoft führte Intune Advanced Analytics mit KQL-Unterstützung ein, sodass Administratoren Echtzeitabfragen ausführen und Remote-Aktionen aus den Ergebnissen heraus auslösen können.

- November 2024: Microsoft führte Anwendungsschutzunterstützung für Apple Vision Pro ein und kombinierte dabei Bedingten Zugriff mit Azure-Active-Directory-Authentifizierung.

Umfang des globalen BYOD Marktberichts

Bring Your Own Device (BYOD) ist ein aufkommender technologischer Trend, bei dem Mitarbeitende ermutigt werden, ihre eigenen Geräte für den Zugriff auf das Unternehmenssystem und die Unternehmensdaten zu nutzen. Heutzutage sehen sich viele Menschen und Organisationen mit geografischen Grenzen und der Herausforderung der Fernzusammenarbeit im Team konfrontiert. BYOD schafft es auf praktische Weise, diese zu verbinden und Zugang zu den erforderlichen Informationen zu ermöglichen. BYOD eröffnet Branchenakteuren neue Wege und wirkt sich daher positiv auf das Marktwachstum im Prognosezeitraum aus.

Der BYOD Markt ist nach Bereitstellung, Branchenvertikalen und Geografie segmentiert. Nach Bereitstellung ist der Markt in On-Premises und Cloud segmentiert. Nach Endnutzer-Vertikalen ist der Markt in Einzelhandel, Gesundheitswesen, öffentliche Verwaltung, Energie und Versorgung, Automobilwirtschaft und sonstige Endnutzer-Vertikalen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente als Wertangaben in USD bereitgestellt.

| On-Premises |

| Cloud |

| Smartphones |

| Tablets |

| Laptops |

| Wearables und sonstige Endpunkte |

| Mobile Device Management (MDM) |

| Unified Endpoint Management (UEM) |

| Mobile Application Management (MAM) |

| Identitäts- und Zugriffsmanagement (IAM) |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| IT und Telekommunikation |

| Gesundheitswesen |

| Öffentliche Verwaltung und öffentlicher Sektor |

| Einzelhandel |

| BFSI |

| Fertigung und Automobilwirtschaft |

| Sonstige Endnutzer-Vertikalen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Bereitstellung | On-Premises |

| Cloud | |

| Nach Gerätetyp | Smartphones |

| Tablets | |

| Laptops | |

| Wearables und sonstige Endpunkte | |

| Nach Sicherheitslösung | Mobile Device Management (MDM) |

| Unified Endpoint Management (UEM) | |

| Mobile Application Management (MAM) | |

| Identitäts- und Zugriffsmanagement (IAM) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Nach Endnutzer-Vertikale | IT und Telekommunikation |

| Gesundheitswesen | |

| Öffentliche Verwaltung und öffentlicher Sektor | |

| Einzelhandel | |

| BFSI | |

| Fertigung und Automobilwirtschaft | |

| Sonstige Endnutzer-Vertikalen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der BYOD Markt im Jahr 2026?

Die BYOD Marktgröße beläuft sich im Jahr 2026 auf 152,79 Milliarden USD.

Welche CAGR wird für BYOD zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 15,62 % wachsen.

Welches Bereitstellungsmodell führt beim Marktanteil?

Die Cloud-Bereitstellung führt mit einem Anteil von 63,05 % und spiegelt die Migration zu SaaS-basiertem UEM wider.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,02 % wachsen, begünstigt durch 5G und Digitalisierungsprogramme.

Was treibt die KMU-Adoption von BYOD-Lösungen an?

KMU bevorzugen abonnementbasierte UEM-Plattformen, die Vorabkosten reduzieren und die Sicherheit automatisieren.

Wie beeinflussen Versicherer die BYOD-Sicherheitspraktiken?

Höhere Cyberversicherungsprämien für nicht verwaltete Geräte veranlassen Unternehmen, kontinuierliche Endpunktüberwachung und automatisierte Behebung einzuführen.

Seite zuletzt aktualisiert am: