SOAR-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

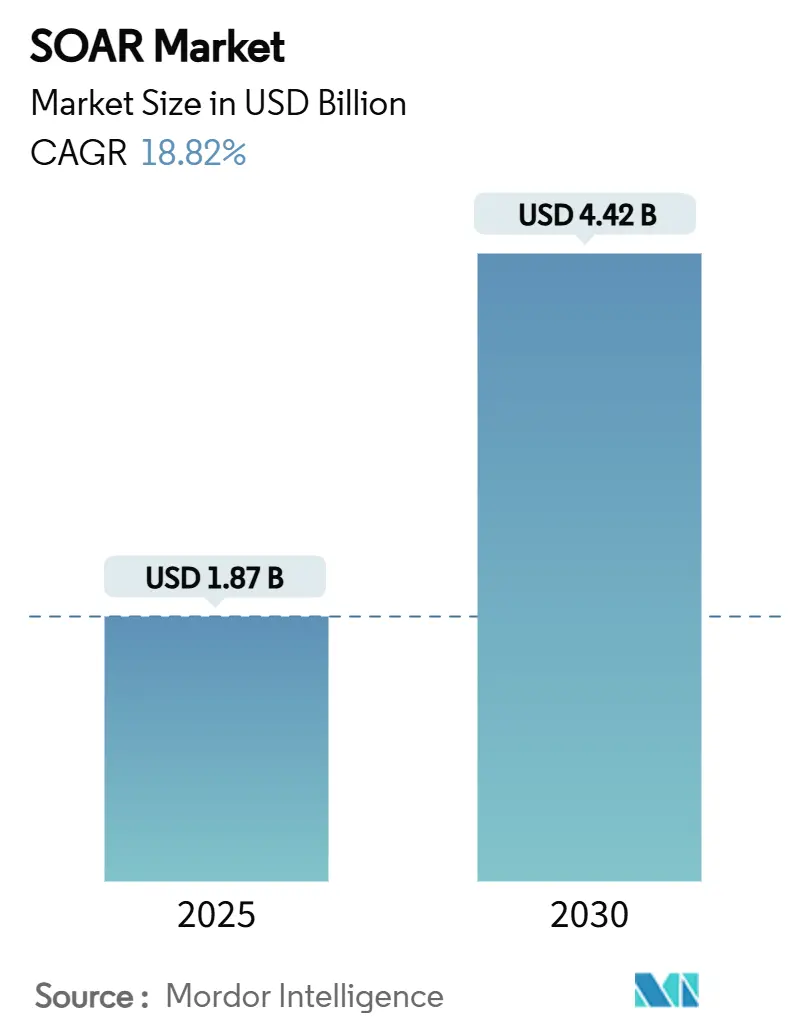

| Marktgröße (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2030) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SOAR-Marktanalyse von Mordor Intelligence

Die SOAR-Marktgröße beträgt im Jahr 2025 1,87 Milliarden USD und wird voraussichtlich bis 2030 auf 4,42 Milliarden USD anwachsen, was einer CAGR von 18,82 % entspricht. Steigende Cybervorfälle, sinkende Analystenzahlen und behördliche Vorschriften treiben Unternehmen zu automatisierten, KI-gestützten Abwehrplattformen, die Tausende von Warnmeldungen in Echtzeit priorisieren. Generative KI, Cloud-First-Architekturen und zusammensetzbare Security Operations Center (SOCs) beschleunigen die Einführung, während Anreize aus der Cyberversicherung und Zero-Trust-Frameworks die Automatisierung von einer optionalen Ausgabe zu einer unverzichtbaren Notwendigkeit machen. Marktführer verfolgen aggressiv Konsolidierungsstrategien – exemplarisch durch die Cisco-Splunk- und Palo Alto Networks-IBM-Transaktionen –, die die Werkzeugvielfalt vereinfachen und den ROI durch integrierte XDR-, SIEM- und SOAR-Funktionen steigern. Der asiatisch-pazifische Raum, begünstigt durch strenge Vorschriften und rasante digitale Transformation, verzeichnet das schnellste Wachstum, während Nordamerika aufgrund reifer Cyberversicherungs-Ökosysteme und staatlicher Förderprogramme die Führungsposition in Bezug auf Marktvolumen beibehält.

Wichtigste Erkenntnisse des Berichts

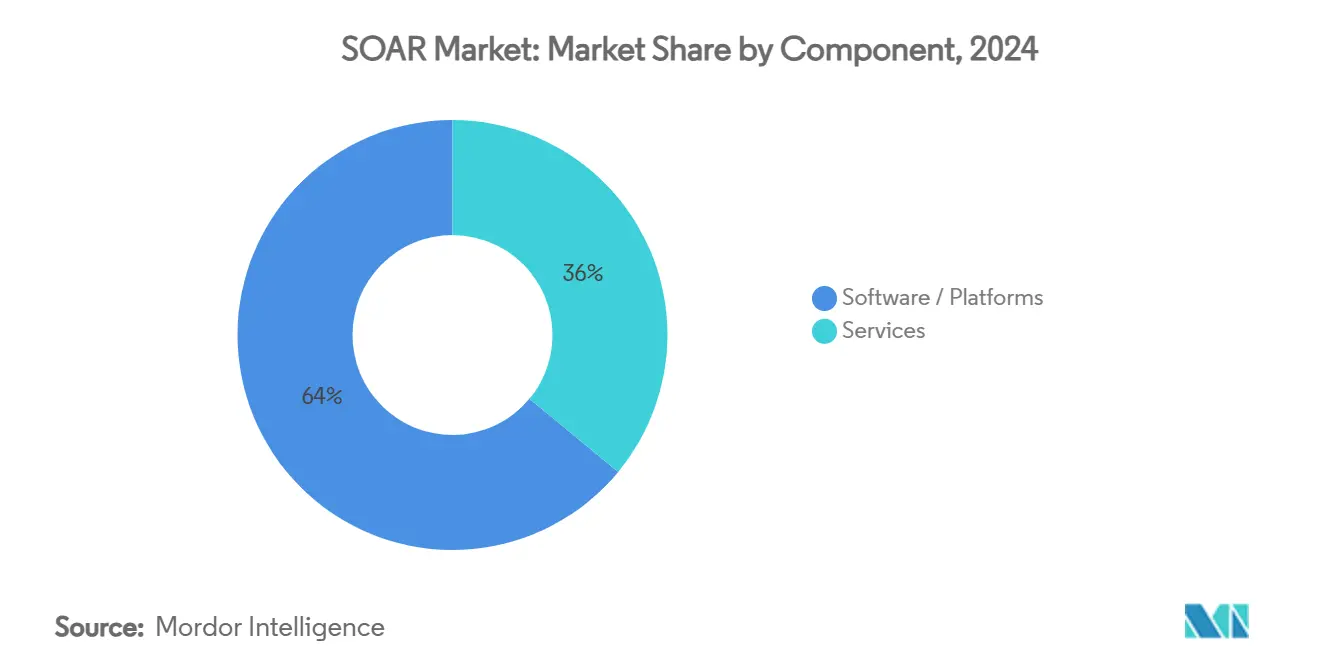

- Nach Komponente hielten Softwareplattformen im Jahr 2024 einen SOAR-Marktanteil von 64 %, während Dienstleistungen bis 2030 mit einer CAGR von 17,8 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-Bereitstellungen im Jahr 2024 71 % der SOAR-Marktgröße und wachsen zwischen 2025 und 2030 mit einer CAGR von 21,4 %.

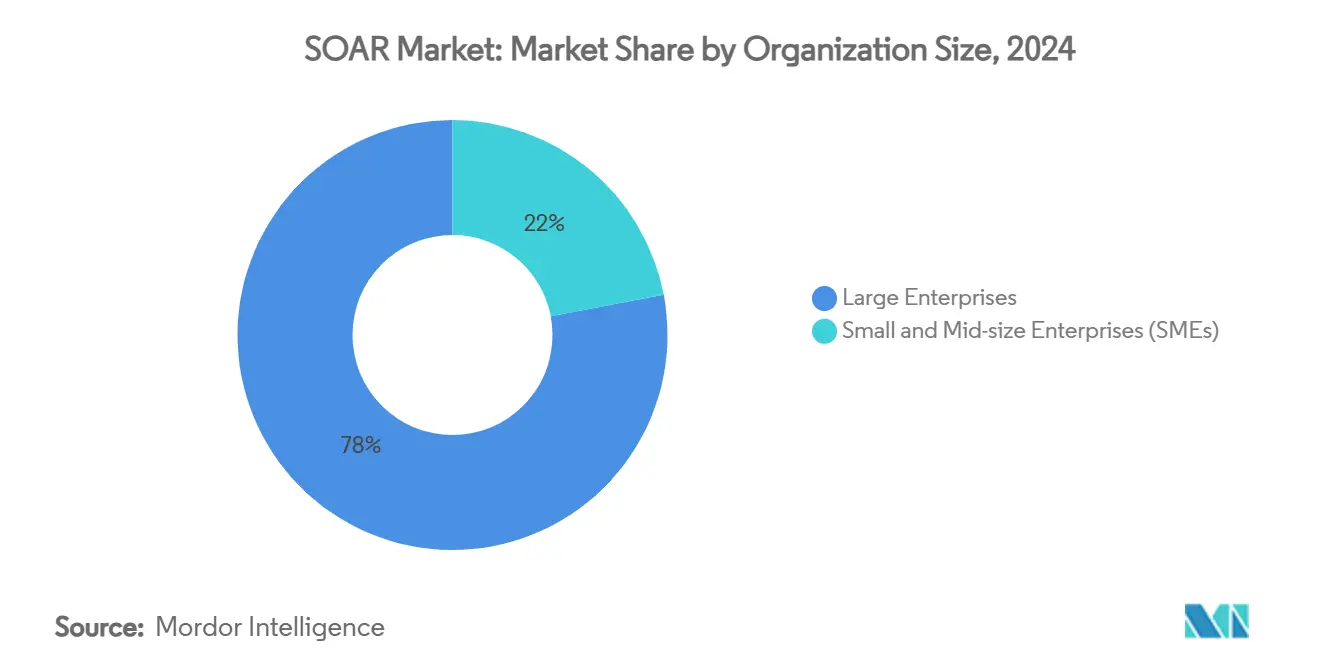

- Nach Unternehmensgröße verzeichnen KMU bis 2030 die höchste CAGR von 19,6 %, obwohl Großunternehmen im Jahr 2024 einen Umsatzanteil von 78 % behielten.

- Nach Branchenvertikale führte Banking, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2024 mit einem Umsatzanteil von 29 %; Gesundheitswesen und Biowissenschaften beschleunigt sich bis 2030 mit einer CAGR von 18,9 %.

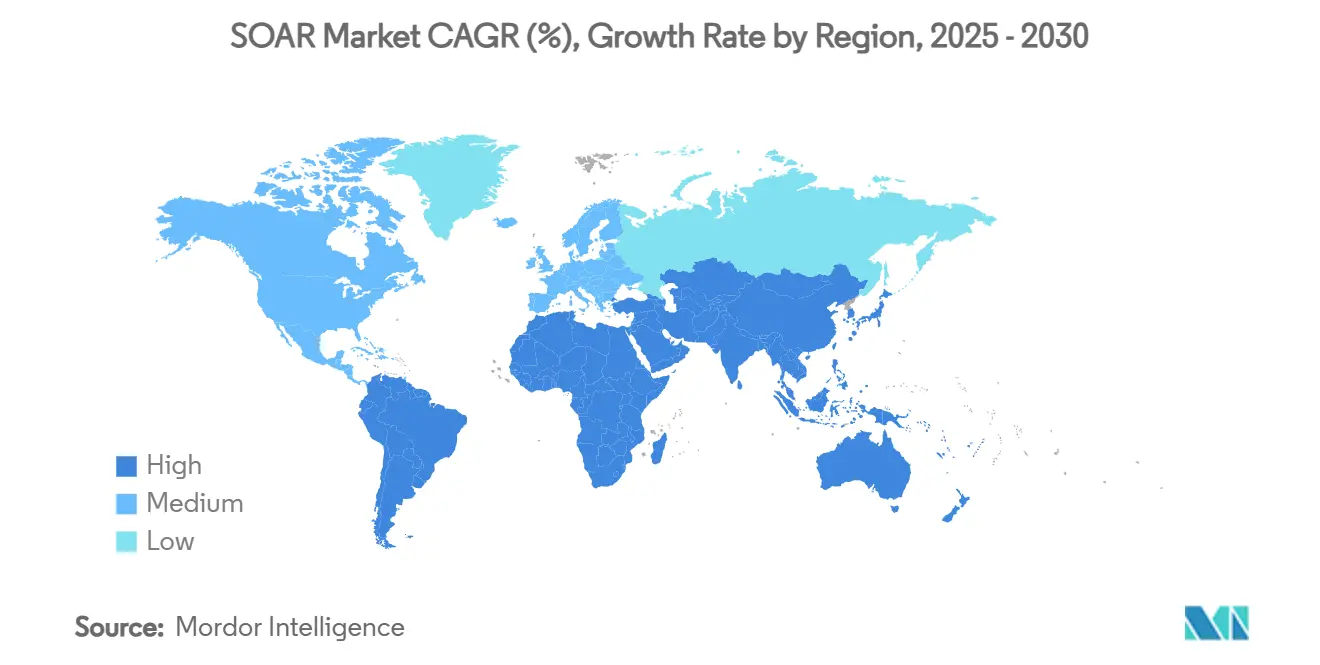

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 43 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 18,7 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale SOAR-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eskalierendes Warnmeldungsvolumen und zunehmende Komplexität | +4.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Compliance-getriebene Automatisierungsvorschriften | +3.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften | +3.10% | Global | Langfristig (≥ 4 Jahre) |

| Beschleunigung durch generative KI-Playbooks | +2.90% | Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Anreize durch Cyberversicherungsprämien | +1.70% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung des API-First-Konzepts für zusammensetzbare SOCs | +1.50% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Warnmeldungsvolumen und zunehmende Komplexität

Unternehmen sehen sich einer beispiellosen Flut von Sicherheitsereignissen gegenüber, wobei Multi-Vendor-Endpunkte und Microservices regelmäßig Millionen von Protokolleinträgen pro Tag erzeugen.[1]Swimlane, „SOC-ROI mit Kennzahlen und Dashboards messen,” swimlane.com Die manuelle Priorisierung überfordert Analysten, verschlimmert Burnout und verlängert die Verweildauer von Bedrohungen. SOAR-Implementierungen verkürzen Untersuchungszyklen um bis zu 75 % und bewirken eine Reduzierung ungeplanter Ausfallzeiten um 82 %, was Automatisierung für die Cyberresilienz unverzichtbar macht. Cloud-native Unternehmen, deren verteilte Workloads das Ereignisrauschen verstärken, profitieren überproportional von KI-gesteuerten Korrelations-Engines, die Warnmeldungen priorisieren. Fortgeschrittene Angreifer setzen zunehmend KI als Waffe ein, sodass defensive Sicherheitsstacks durch maschinell generierte Playbooks und autonome Reaktionsroutinen Schritt halten müssen. Da Unternehmen Microservices skalieren, bleibt das Wachstum des Warnmeldungsvolumens nicht-linear, was eine anhaltende Nachfrage nach Orchestrierungsplattformen sichert.

Compliance-getriebene Automatisierungsvorschriften

Regulierungsbehörden verankern Automatisierung in den Erwartungen an die Cybersicherheit. Im Rahmen der DSGVO ist der Nachweis einer schnellen Eindämmung von Datenschutzverletzungen mittlerweile unerlässlich, was die Ausgaben für identitätszentrierte Orchestrierung auf über 16 Milliarden USD jährlich treibt.[2]CSO Online, „DSGVO kurbelt Ausgaben für Identitäts- und Zugriffsmanagement an,” csoonline.com In den Vereinigten Staaten stellte der National Defense Authorization Act für das Haushaltsjahr 2022 25 Millionen USD für SOAR-Pilotprojekte des Verteidigungsministeriums bereit, was das staatliche Vertrauen in automatisierte Reaktionen signalisiert. PCI-DSS 4.0, HIPAA und Überarbeitungen des Gramm-Leach-Bliley Act kodifizieren gleichermaßen automatisierte Protokollierung und Vorfallverknüpfung. Prüfer fordern zunehmend Workflow-Nachweise an, wodurch plattformgenerierte Prüfpfade zur Voraussetzung für das Bestehen von Inspektionen werden. Der Cyber Resilience Act der Europäischen Union, der bis 2026 in Kraft treten soll, wird voraussichtlich die Automatisierung tiefer in die Bereiche Betriebstechnologie und kritische Infrastruktur treiben.

Mangel an Cybersicherheitsfachkräften

Weltweit bleiben 3,4 Millionen Stellen im Bereich Cybersicherheit unbesetzt – eine Lücke, die sich zwischen 2021 und 2022 um 26,2 % vergrößert hat. Überlastete Teams ignorieren routinemäßig Warnmeldungen niedrigerer Priorität und schaffen damit blinde Flecken, die Angreifer ausnutzen. SOAR-Plattformen automatisieren Tier-1-Aufgaben – Telemetrieerfassung, Ereignisanreicherung und Eindämmungsmaßnahmen –, sodass knappe Analysten sich auf proaktive Bedrohungssuche konzentrieren können. Torqs KI-natives autonomes SOC bearbeitet 95 % der Routinevorfälle ohne menschliches Eingreifen und unterstreicht damit den Multiplikatoreffekt bei der Arbeitseinsparung. Managed Security Service Provider (MSSPs) nutzen SOAR, um schlüsselfertige Betriebsleistungen anzubieten und Kunden so Personalengpässe zu ersparen. Anbieter integrieren konversationelle KI-Assistenten in ihre Konsolen, um die Lernkurve zu verkürzen und die Produktivität von Nachwuchsanalysten zu steigern.

Beschleunigung durch generative KI-Playbooks

Generative KI revolutioniert die Erstellung von Playbooks. Palo Alto Networks setzt Retrieval-Augmented Generation innerhalb von Cortex XSOAR ein, um kontextreiche Workflows in Minuten statt in Monaten zu entwickeln. Telefónica Tech verzeichnete nach der Integration großer Sprachmodelle in seine SOC-Pipeline eine Reduzierung der mittleren Untersuchungszeit um 48 % und eine Steigerung der automatisierten Lösungen um 60 %. Der KI-Assistent-Connector von FortiSOAR generiert automatisch Behebungsschritte und erleichtert so den Wartungsaufwand. Dynamische, selbstanpassende Runbooks reduzieren fehleranfällige, fest kodierte Integrationen und ermöglichen es SOCs, sich an die Weiterentwicklung der Angreifertaktiken anzupassen. Obwohl kritische Entscheidungsknoten in regulierten Sektoren weiterhin menschliche Genehmigung erfordern, verkürzt generative KI die Reaktionslatenz und die Kosten für die Playbook-Pflege erheblich.

Anreize durch Cyberversicherungsprämien

Versicherungsträger betten Automatisierungskriterien nun in die Risikoprüfung ein. Unternehmen, die eine schnelle Eindämmung und forensische Beweisketten nachweisen können, können Prämien um 10 %–15 % senken – eine Differenz, die die SOAR-Abonnementkosten überwiegt. In Sektoren wie dem Gesundheitswesen und dem Finanzwesen, wo die Selbstbeteiligungen bei Policen tendenziell steigen, wirken sich durch Automatisierung erzielte Einsparungen erheblich auf die Budgets aus. Versicherer nutzen auch SOAR-Telemetrie zur Schadensverifizierung und verkürzen so die Auszahlungszyklen. Diese gegenseitig vorteilhafte Wechselwirkung – geringeres Risiko für Versicherer, geringere Kosten für Versicherte – verstärkt den Einführungsschwung, insbesondere in den prozessfreudigen Märkten Nordamerikas und der EU.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Integrationsschulden durch veraltete Werkzeugsets | -2.80% | Global | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei kleinen und mittleren Unternehmen | -2.10% | Global, insbesondere APAC | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des Abflusses geistigen Eigentums durch generative KI | -1.40% | EU und regulierte Branchen | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch SIEM/XDR-Bündelung | -1.70% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsschulden durch veraltete Werkzeugsets

Jahrzehnte alte SIEM-Appliances verfügen häufig über keine modernen APIs und haben Schwierigkeiten mit Cloud-Telemetrie, was kostspielige benutzerdefinierte Konnektoren oder parallele Pipelines erzwingt. Die Migration zu datenseebasierten Architekturen erfordert die Umschulung von Mitarbeitern und die Überarbeitung von Erkennungsregeln – Ausgaben, die viele Unternehmen scheuen. Multi-SIEM-Umgebungen erschweren die Normalisierung zusätzlich, während proprietäre Protokollformate die Datenportabilität einschränken. Solange Anbieter keine schlüsselfertigen Konnektoren bündeln oder Migrationsanreize anbieten – wie etwa Palo Alto Networks' kostenlose QRadar-SaaS-Migrationsdienste –, verlangsamt sich der Upgrade-Zyklus und hemmt die weitreichende SOAR-Durchdringung.

Budgetbeschränkungen bei kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen machen über 90 % aller Unternehmen im asiatisch-pazifischen Raum aus, doch die Bankkreditvergabe an dieses Segment liegt bei nur 9 % des BIP, was den Spielraum für Cybersicherheitsausgaben begrenzt. SOAR-Abonnementgebühren, Integrationsprojekte und Mitarbeiterqualifizierung erhöhen die Gesamtbetriebskosten über das hinaus, was knappe Budgets rechtfertigen können. Versteckte Kosten – Leistungseinbußen, Werkzeugüberschneidungen und Compliance-Prüfungen – verschärfen die finanzielle Belastung. Anbieter begegnen dem mit SaaS-Preisstufen, vorlagenbasierten Playbooks und Managed-Services-Paketen, doch die Einführung hinkt in preissensiblen Märkten hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik

Dienstleistungen gewannen zunehmend Aufmerksamkeit, obwohl Software im Jahr 2024 mit einem Umsatzanteil von 64 % dominierte. Die SOAR-Marktgröße für Dienstleistungen wird voraussichtlich mit einer CAGR von 20,8 % wachsen, was die hohe Nachfrage nach spezialisierter Implementierung, Playbook-Anpassung und verwalteten SOC-Betriebsleistungen widerspiegelt. MSSPs wie Red Canary bündeln Cortex XSIAM nun in schlüsselfertige Angebote und veranschaulichen damit, wie Anbieter Automatisierungsexpertise monetarisieren.[3]Palo Alto Networks, „Red Canary-Partnerschaft für Cortex XSIAM,” paloaltonetworks.com Professionelle Dienstleistungen umfassen die Integration mit Ticketing-, CMDB- und DevOps-Pipelines – Bereiche, die interne Projekte häufig zum Stillstand bringen.

Verwaltete Dienste sprechen ressourcenbeschränkte KMU und compliance-getriebene Sektoren an, die eine 24/7-Abdeckung suchen. IBMs Wandel hin zum bevorzugten Status als verwalteter Anbieter für Palo Alto-Kunden veranschaulicht die Neuausrichtung von Anbietern von lizenzbasiertem Geschäft hin zu wiederkehrenden Serviceumsätzen. Da generative KI die Playbook-Komplexität beschleunigt, wird eine kontinuierliche Feinabstimmung unerlässlich, was die Abhängigkeit von externen Fachexperten verstärkt und Dienstleistungen tiefer in den Umsatzmix des SOAR-Marktes einbettet.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen kontrollierten im Jahr 2024 71 % des SOAR-Marktanteils, angetrieben durch API-First-Designs, die hybride Assets schnell synchronisieren. Die SOAR-Marktgröße für Cloud-Lösungen wächst bis 2030 mit einer CAGR von 24,4 %, da Unternehmen Zero-Trust-Modelle einführen, die eine dynamische, standortunabhängige Richtliniendurchsetzung erfordern. Kontinuierliche Anbieteraktualisierungen, elastisches Computing und native Bedrohungsintelligenz-Feeds verschaffen Cloud-First-Plattformen einen funktionalen Vorteil gegenüber On-Premises-Konkurrenten.

Regierungs-, Verteidigungs- und stark regulierte Versorgungsunternehmen bevorzugen weiterhin On-Premises- oder Sovereign-Cloud-Bereitstellungen, um die Datenkontrolle zu behalten. Hybride Modi entstehen, bei denen die Orchestrierungslogik in der Cloud liegt, während sensible Protokolle vor Ort verbleiben, um Compliance und Funktionalität in Einklang zu bringen. Föderale Cloud-Sicherheitsreferenzarchitekturen in den Vereinigten Staaten nennen ausdrücklich Automatisierungs- und Orchestrierungssäulen und normalisieren damit die Cloud-SOAR-Einführung in Behördenumgebungen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen machten im Jahr 2024 78 % des Umsatzes aus, doch KMU weisen bis 2030 die schnellste CAGR von 22,6 % auf und verringern damit den Funktionsunterschied zu großen Unternehmen. Cloud-SaaS hat den Zugang demokratisiert; Low-Code-Oberflächen und vorlagenbasierte Playbooks reduzieren die Einrichtungszeit von Monaten auf Wochen und machen den SOAR-Markt für kleinere Sicherheitsteams zugänglich.

Fachkräftemangel trifft KMU überproportional und erhebt Automatisierung von einer wünschenswerten Option zu einer existenziellen Notwendigkeit. Anbieter bündeln zunehmend MSP-Supportstunden in Basislizenzpakete und stellen so virtuelle Analysten bereit. Parallel dazu verfolgen Großunternehmen erweiterte Funktionen – mandantenübergreifende Orchestrierung, Datensee-Integrationen und KI-gesteuerte Bedrohungssuche –, die die Wechselkosten erhöhen und etablierte Plattformen festigen.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI behielt im Jahr 2024 einen Anteil von 29 %, getrieben durch strenge Compliance-Anforderungen und hohe Attraktivität der Vermögenswerte. Dennoch führt das Gesundheitswesen und die Biowissenschaften die Expansion mit einer CAGR von 21,9 % an, da vernetzte Geräte und Patientendatenvorschriften konvergieren. Die SOAR-Marktgröße für medizinische Umgebungen wächst parallel zur Einführung des Internets der medizinischen Dinge (IoMT), bei dem jede Infusionspumpe oder jedes MRT-Gerät zu einem potenziellen Angriffsvektor wird. Generative KI-basierte Geräteprofilierung von Anbietern wie Cynerio passt die Orchestrierung an klinische Workflows an und verkürzt die mittlere Eindämmungszeit bei Ransomware-Ereignissen erheblich.

Regierungs- und Verteidigungsbehörden implementieren SOAR im Rahmen von Zero-Trust-Roadmaps, während IT- und Telekommunikationsbetreiber auf Orchestrierung setzen, um mandantenfähige, hochvolumige Ticket-Streams zu verwalten. Einzelhandel, angetrieben durch Omnichannel-Betrugsrisiken, und Energieversorger, unter Druck durch Richtlinien für kritische Infrastrukturen, zeigen ebenfalls zweistelliges Einführungswachstum, wenn auch von kleineren Ausgangspunkten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 43 % des globalen Umsatzes dank staatlicher Cybersicherheitszuschüsse, fortgeschrittener Cyberversicherungsmärkte und eines tiefen Anbieter-Ökosystems. Die SIEM-SOAR-Leitlinien der CISA vom Mai 2025 institutionalisieren die Automatisierungserwartungen weiter und fordern Vorstandsgremien auf, Budgets für Orchestrierungsebenen einzuplanen.[4]CISA, „Neue Leitlinien für die SIEM- und SOAR-Implementierung,” cisa.gov Öffentlich-private Initiativen, darunter die Pilotprogramme des Johns Hopkins APL, verbreiten bewährte Verfahren in staatlichen und kommunalen SOCs und festigen die regionale Führungsposition.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die schnellste CAGR von 18,7 %, angetrieben durch beschleunigte Digitalisierung in Indien, Indonesien und den Philippinen sowie durch regulatorische Verschärfungen in Singapur, Japan und Australien. Die Einführung von Cyberversicherungen, die um fast 50 % pro Jahr wächst, schafft greifbare finanzielle Vorteile für automatisierte Reaktionen und bewegt Vorstände zur SOAR-Beschaffung. Anbieter vertiefen regionale Partnerschaften – ServiceNows Investitionen in inMorphis und Prodapt sind herausragende Beispiele –, um Playbooks zu lokalisieren und Anforderungen an den Datenstandort zu erfüllen.

Europa verzeichnet ein stetiges Wachstum im mittleren zweistelligen Bereich, verankert in der DSGVO und den bevorstehenden Anforderungen des Cyber Resilience Act. Bedenken hinsichtlich der Datensouveränität fördern das Interesse an hybriden Bereitstellungen und europäisch gehosteten Cloud-Regionen. Deutschlands Industrieautomatisierungssektor fordert SOAR-Integrationen mit Betriebstechnologie-Firewalls, während nordische Regierungen die Reaktion auf Vorfälle in Gesundheitssystemen automatisieren, um Bürgerdaten zu schützen. Der Brexit zwingt britische Unternehmen dazu, EU- und inländische Vorschriften gleichzeitig zu erfüllen, was den Wert von Workflow-Engines steigert, die die Compliance über heterogene Rahmenwerke hinweg nachweisen können.

Wettbewerbslandschaft

Die Marktkonzentration nimmt zu, bleibt jedoch moderat, da etablierte Anbieter mit KI-nativen Disruptoren konkurrieren. Palo Alto Networks, das im zweiten Quartal des Geschäftsjahres 2025 bereits 4,8 Milliarden USD an jährlich wiederkehrenden Umsätzen (ARR) im Bereich der Sicherheit der nächsten Generation erzielte, stärkt Cortex XSIAM durch seine Übernahme von QRadar SaaS für 500 Millionen USD und einen ausstehenden Protect AI-Deal im Wert von 650–700 Millionen USD. Ciscos 28-Milliarden-USD-Übernahme von Splunk vereint Telemetrie, Analytik und Orchestrierung auf Netzwerkebene und definiert damit die Wettbewerbsgrundlagen neu.

ServiceNows 2,85-Milliarden-USD-Übernahme von Moveworks bringt konversationelle KI in die Now Platform und zielt auf die Produktivitätsengpässe von SOC-Analysten ab. Microsoft, Google und AWS betten Orchestrierung in native Cloud-Sicherheitssuiten ein und nutzen dabei Hyperscale-Telemetrie zur Vortrainierung von Erkennungsmodellen. Dennoch differenzieren sich Spezialanbieter wie Torq und Swimlane durch No-Code-Workflow-Builder und branchenspezifische Inhaltspakete.

Investitionsthemen verlagern sich hin zu autonomen SOC-Werkzeugen, ROI-Nachweisen und sicherheitsorientierten KI-Designs. Rapid7s ROI-Validierung von 311 % dient als Marketinginstrument in kostenbewussten Beschaffungszyklen. Chancen in unerschlossenen Bereichen bestehen weiterhin bei KMU-Paketen, Betriebstechnologie-Integrationen und vertraulichem Computing-Hosting für regulierte Daten. Die nächste Wettbewerbsgrenze wird sich voraussichtlich auf Marktplatz-Ökosysteme konzentrieren, in denen Drittentwickler Playbooks monetarisieren, was die Innovation beschleunigt und Kunden gleichzeitig an Plattform-Marktplätze bindet.

SOAR-Branchenführer

IBM Corporation

Splunk Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ServiceNow und NVIDIA stellten das Apriel Nemotron 15B-Reasoning-Modell vor, um die Ausführung von Sicherheits-Workflows in Echtzeit zu unterstützen.

- Mai 2025: CISA veröffentlichte gemeinsam mit dem Australian Cyber Security Centre Implementierungsleitlinien für SIEM und SOAR.

- April 2025: Palo Alto Networks stimmte der Übernahme von Protect AI für bis zu 700 Millionen USD zu, um Sicherheitslücken im KI-Bereich zu schließen.

- März 2025: ServiceNow schloss die Übernahme von Moveworks für 2,85 Milliarden USD ab, um konversationelle KI in SOC-Workflows zu integrieren.

Umfang des globalen SOAR-Marktberichts

| Software / Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software / Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Branchenvertikale | Banking, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für SOAR bis 2030?

Der globale Umsatz wird voraussichtlich von 1,87 Milliarden USD im Jahr 2025 auf 4,42 Milliarden USD bis 2030 steigen, was einer CAGR von 18,82 % entspricht, angetrieben durch Warnmeldungsüberlastung, KI-Integration und Compliance-Vorschriften.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 21,4 %, da API-First-Designs und Zero-Trust-Frameworks die SaaS-Bereitstellung begünstigen.

Warum beschleunigen Gesundheitsorganisationen die Einführung?

HIPAA-Verpflichtungen, zunehmende Ransomware-Bedrohungen und die Explosion von IoMT-Geräten treiben Krankenhäuser zu automatisierten Playbooks, was eine CAGR von 18,9 % für diese Branchenvertikale erzeugt.

Was ist die größte Hürde für kleine und mittlere Unternehmen?

Die anfänglichen Implementierungs- und Personalkosten bleiben hoch und schränken die Budgets von KMU trotz SaaS-Preisgestaltung und Managed-Service-Optionen ein.

Wie verändert generative KI die SOAR-Bereitstellung?

Große Sprachmodelle reduzieren die Erstellungszeit von Playbooks von Monaten auf Minuten, ermöglichen dynamische Behebungsschritte und verkürzen die mittlere Untersuchungszeit in frühen Bereitstellungen um fast die Hälfte.

Welche Region zeigt das stärkste langfristige Potenzial?

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 18,7 %, da regulatorische Verschärfungen und die stark wachsende Einführung von Cyberversicherungen Investitionen in Automatisierung antreiben.

Seite zuletzt aktualisiert am: