Mainframe-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.65 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mainframe-Marktanalyse von Mordor Intelligence

Die Mainframe-Marktgröße wurde im Jahr 2025 auf 5,33 Milliarden USD geschätzt und soll von 5,65 Milliarden USD im Jahr 2026 auf 7,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Die Nachfrage bleibt stabil, da Großunternehmen weiterhin auf Mainframes für die Echtzeit-Zahlungsabwicklung, regulatorisches Reporting und die Verarbeitung großer Batch-Aufgaben angewiesen sind. Die Einführung quantensicherer Verschlüsselung auf der z16-Plattform und das bevorstehende z17-System stärken das Sicherheitsangebot der Technologie, während auf dem Chip integrierte KI-Inferenz-Engines die Latenz bei der Betrugserkennung reduzieren. Hybride Cloud-Strategien halten bestehende Mainframes im Einsatz und ergänzen sie gleichzeitig mit Cloud-Diensten für DevOps- und Test-Workloads. Der asiatisch-pazifische Raum wächst am schnellsten, da Banken und Regierungsbehörden Einrichtungen für das souveräne Hosting aufbauen, um lokale Datenschutzvorschriften und steigende digitale Zahlungsvolumina zu erfüllen.

Wichtigste Erkenntnisse des Berichts

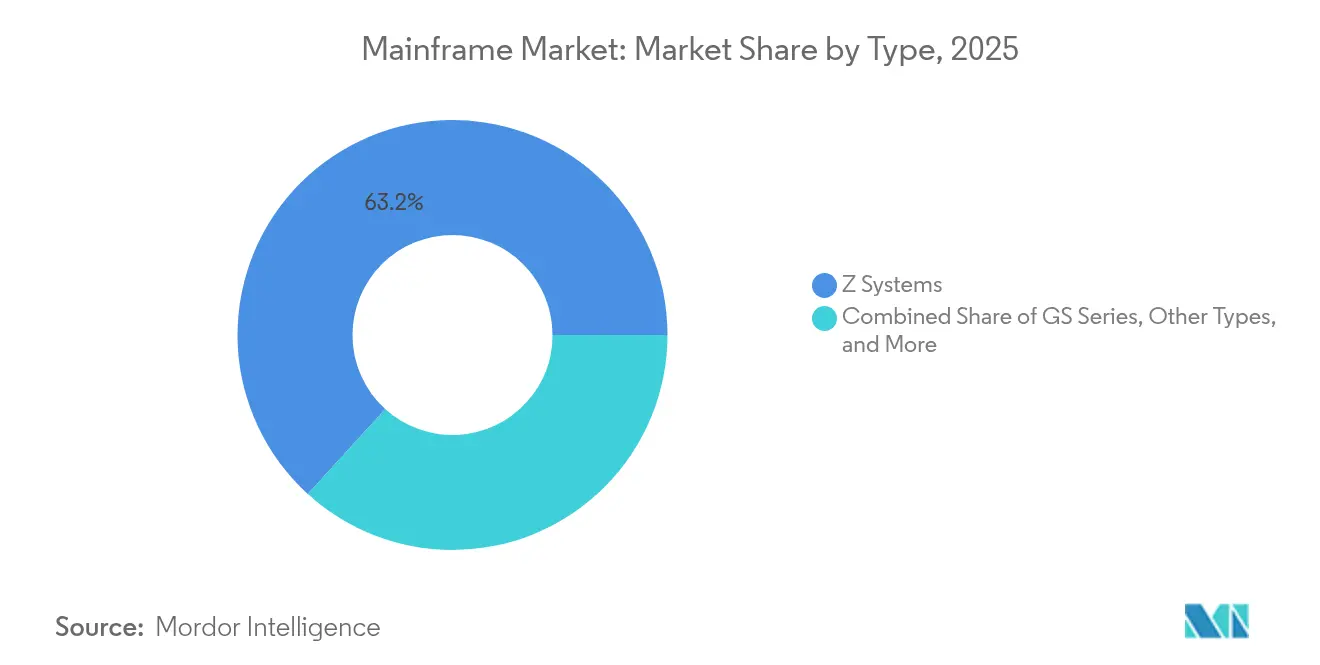

- Nach Typ führten Z Systems mit einem Mainframe-Marktanteil von 63,25 % im Jahr 2025, während die GS Series bis 2031 mit einer CAGR von 10,12 % wachsen soll.

- Nach Angebot entfiel auf Hardware im Jahr 2025 ein Anteil von 47,35 % an der Mainframe-Marktgröße; Dienstleistungen wachsen bis 2031 mit einer CAGR von 9,08 %.

- Nach Bereitstellung hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 70,20 % am Mainframe-Markt, während cloudbasiertes Mainframe als Dienstleistung mit einer CAGR von 11,65 % das am schnellsten wachsende Modell ist.

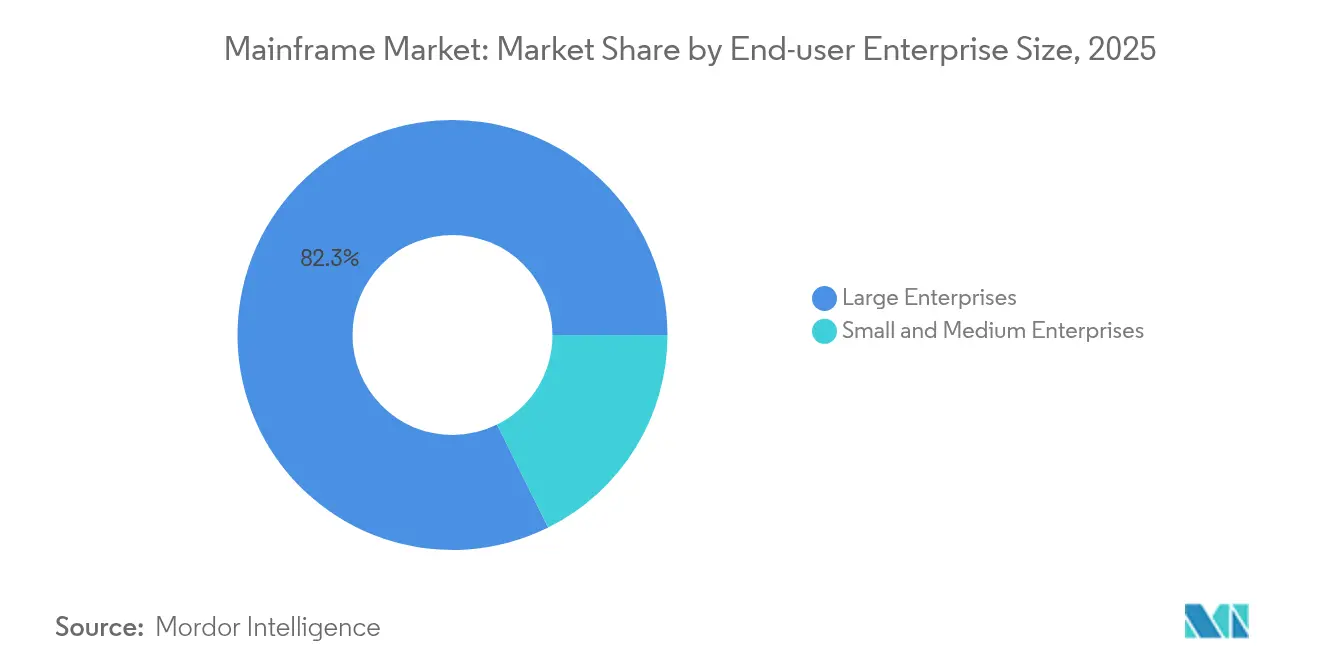

- Nach Endnutzer-Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 82,34 % des Mainframe-Marktes; das KMU-Segment wächst mit einer CAGR von 8,47 %.

- Nach Endnutzer-Branche erfasste BFSI im Jahr 2025 einen Mainframe-Marktanteil von 45,60 %, und Einzel- und E-Commerce wächst bis 2031 mit einer CAGR von 10,55 %.

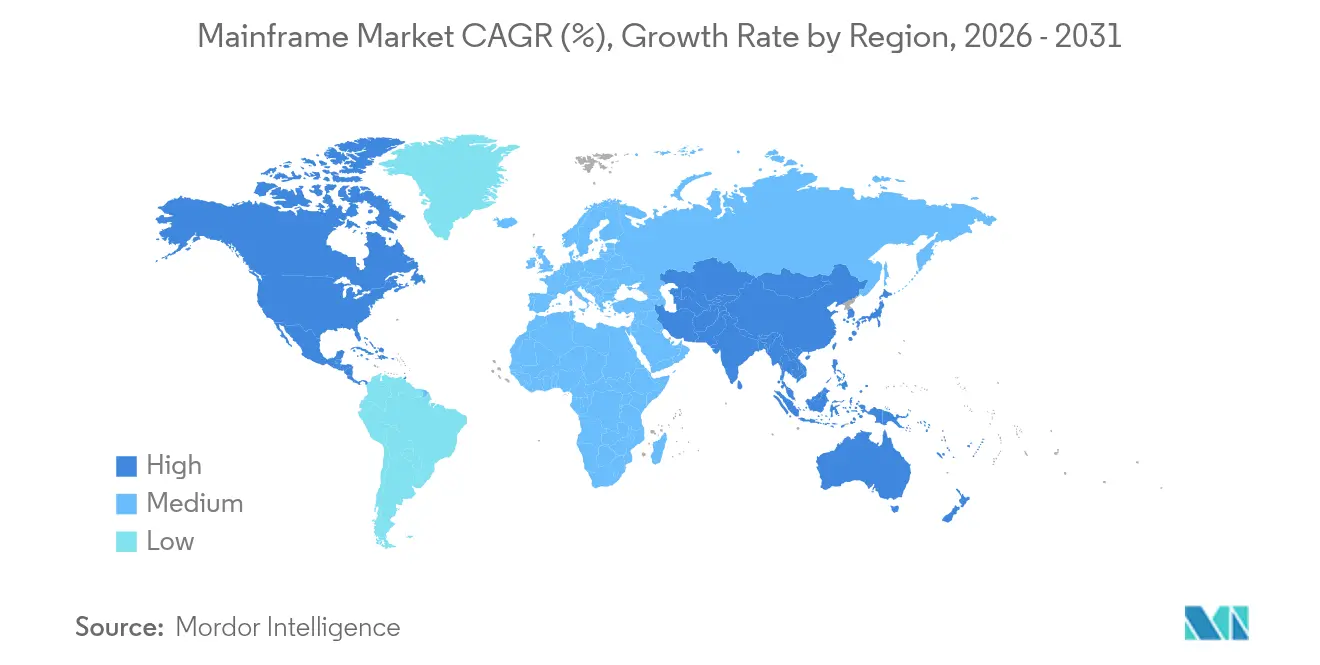

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,55 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,35 % das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mainframe-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierungsschub durch KI- und Hybrid-Cloud-Workloads | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosionsartiges Wachstum des Volumens digitaler Echtzeittransaktionen | +1.8% | Global, mit Konzentration im BFSI-Sektor | Kurzfristig (≤ 2 Jahre) |

| BFSI-Compliance-Anforderungen für ausfallsicheres Computing | +1.3% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sicheren Post-Quanten-Kryptografie-Engines | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mandate für souveränes Hosting in Schwellenländern | +0.7% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Big Data und Analytik | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsschub durch KI- und Hybrid-Cloud-Workloads

KI-Modelle laufen nun direkt auf Mainframes und ermöglichen es Banken, Transaktionen auf Betrugserkennung zu prüfen, ohne Daten exportieren zu müssen. Eine IBM-Umfrage ergab, dass 78 % der IT-Führungskräfte KI in Mainframe-Anwendungen integrieren [1]Tarquinio Tina, „KI treibt Mainframe-Innovation voran”, IBM, ibm.com. Der Telum-II-Prozessor im kommenden z17 kann 50 % mehr Inferenzoperationen als sein Vorgänger verarbeiten und unterstützt täglich 450 Milliarden Inferenzen. Unternehmen berichten von Effizienzgewinnen im Betrieb von nahezu 20 % nach der Konsolidierung von Analytik neben Transaktionsdaten. Der Ansatz verkürzt Prüfungszyklen und stärkt die Datenverwaltung. Diese Vorteile veranlassen Unternehmen, bestehende Mainframes aufzurüsten statt sie auszumustern, was den Mainframe-Markt stärkt.

Explosionsartiges Wachstum des Volumens digitaler Echtzeittransaktionen

Mainframes verarbeiten 90 % des weltweiten Kreditkartenverkehrs und bewältigen 1 Million Transaktionen pro Sekunde [2]Stowell Meredith, „Der moderne Mainframe: Ein Computing-Kraftwerk im KI-Zeitalter”, IBM, ibm.com. Da der B2B-E-Commerce voraussichtlich im Jahr 2027 die Marke von 20 Billionen USD überschreiten wird, steigt der Durchsatzbedarf rasant. Eine mitteleuropäische Bank erzielte mit einer hybriden Mainframe-Architektur eine Verfügbarkeit von 99,99 % und bestätigte damit die Belastbarkeit im großen Maßstab. Hohe Verfügbarkeit macht Mainframes kosteneffizient, sobald die Transaktionszahlen steigen, was sie für Zahlungsabwicklungs- und Clearinghäuser unverzichtbar macht. Der anhaltende Anstieg des digitalen Handels unterstützt die langfristige Nachfrage im gesamten Mainframe-Markt.

BFSI-Compliance-Anforderungen für ausfallsicheres Computing

Vorschriften wie der EU Digital Operational Resilience Act schreiben strenge Betriebszeiten und Prüfbarkeit vor. Mainframes unterstützen bereits mehr als die Hälfte der umsatzgenerierenden Workloads bei 67 % der befragten Unternehmen. Die finanziellen Strafen für Ausfallzeiten steigen, was Banken dazu veranlasst, auf der Plattform zu modernisieren statt die Plattform zu wechseln. Moderne Toolchains stellen nun REST-APIs und DevOps-Pipelines bereit, die schnellere Feature-Releases ermöglichen, ohne die Kernsicherheit zu beeinträchtigen. Da die Compliance-Intensität zunimmt, vertiefen risikoaverse Institute ihre Investitionen und stärken den Mainframe-Markt.

Steigende Nachfrage nach sicheren Post-Quanten-Kryptografie-Engines

Bedrohungsakteure sammeln verschlüsselten Datenverkehr, um ihn später mit Quantencomputern zu entschlüsseln. IBM hat Post-Quanten-Algorithmen in seinen z16 integriert und plant vollständige quantensichere Fähigkeiten für die z17-Version. Finanzregulatoren in Nordamerika drängen auf eine frühzeitige Migration zu quantensicheren Methoden. Unternehmen planen daher Firmware-Upgrades und Schlüsselrotationen, die mit Hardware-Erneuerungszyklen abgestimmt sind. Frühe Anwender senken ihr langfristiges Risikoexposure und setzen Maßstäbe für die Prüfungsbereitschaft, was die Premium-Nachfrage im Mainframe-Markt steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften mit Mainframe-Kenntnissen | -1.2% | Global, mit akuter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten gegenüber öffentlichen Cloud-x86-Alternativen | -0.9% | Global, mit stärkerer Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Wachsende CIO-Präferenz für cloudnative Versprechen zu umweltfreundlichem Computing | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit im Vergleich zur Cloud | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften mit Mainframe-Kenntnissen

Neunundachtzig Prozent der Unternehmen bezeichnen Mainframes als kritisch, haben jedoch Schwierigkeiten, Stellen für z/OS und COBOL zu besetzen [3]Van Pelt Allison, „Die Mainframe-Qualifikationslücke”, Kyndryl, kyndryl.com. Der Ruhestand erfahrener Mitarbeiter könnte bis 2030 30 % erreichen und die Talentlücke vergrößern. IBM, Broadcom und Universitäten haben den Mainframe Skills Council gegründet und bilden über das Z Skills Depot 440 neue Fachkräfte aus. Dienstleister reagieren mit Automatisierung, die täglich 10 Millionen Aufgaben im Auftrag von Kunden ausführt. Dennoch treibt der Fachkräftemangel einige Workloads in Richtung Cloud-Alternativen und dämpft das Wachstum im Mainframe-Markt.

Hohe Gesamtbetriebskosten gegenüber öffentlichen Cloud-x86-Alternativen

Anschaffungs- und Lizenzkosten bleiben erheblich, insbesondere für Erstkäufer. IBM-Analysen zeigen, dass Mainframes 72 % der Transaktionsarbeit bewältigen, aber nur 8 % der IT-Budgets verbrauchen; dennoch wirken die anfänglichen Kapitalkosten als Hürde. Mainframe-als-Dienstleistung-Angebote adressieren diese Hürde und wachsen jährlich um 5 %, da Unternehmen Kapazitäten mieten, ohne Hardware kaufen zu müssen. KMU nehmen weiterhin eine Preislücke gegenüber x86-Cloud wahr, was zur selektiven Migration nicht-kritischer Funktionen führt. Der Kostendruck begrenzt daher die kurzfristige Expansion, auch wenn unternehmenskritische Lasten weiterhin lokal betrieben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Z Systems durch GS-Wachstum herausgefordert

Z Systems hielten im Jahr 2025 einen Mainframe-Marktanteil von 63,25 % und bestätigten damit ihre Rolle als Standard für Hochdurchsatz-Banking und nationale Regierungs-Workloads. IBMs z16 führt Post-Quanten-Verschlüsselung aus und liefert höhere IOPS pro Watt, was die Plattform für datenintensive Anwendungen attraktiv hält. Die mit der GS Series verbundene Mainframe-Marktgröße soll dank eines günstigen Preis-Leistungs-Verhältnisses, das Einzelhändler und Hersteller anspricht, mit einer CAGR von 10,12 % wachsen.

GS-Series-Kunden nutzen konfigurierbare Kerne und niedrigere Einstiegspreise, um Reaktionszeiten unter einer Sekunde für die Logistikplanung zu erzielen. PCIe- und Datenverarbeitungseinheits-Verbesserungen, die sich über beide Produktfamilien erstrecken, vereinfachen die Hybrid-Cloud-Integration. Obwohl Nischen-Altsysteme in einigen Anlagen weiterhin in Betrieb sind, konvergieren Modernisierungs-Roadmaps zunehmend auf Z Systems oder GS Series, was die Anbieterfokussierung konzentriert und die Differenzierung im Mainframe-Markt schärft.

Nach Angebot: Dienstleistungen im Aufschwung, während Hardware die Grundlage bildet

Hardware lieferte im Jahr 2025 47,35 % der Mainframe-Marktgröße, was auf anhaltende Erneuerungszyklen zurückzuführen ist, da Unternehmen KI-fähige Chips installieren. IBM hat 30 Milliarden USD für die Weiterentwicklung der Mainframe- und Quanten-Hardware-Produktion bereitgestellt und signalisiert damit ein langfristiges Engagement.

Der Dienstleistungsumsatz wächst jährlich um 9,08 %, da Unternehmen Verwaltung und Modernisierung auslagern. DXC verwaltet 1,1 Millionen MIPS und setzt robotergestützte Prozessautomatisierung für Routineaufgaben ein, was den Fachkräftemangel abmildert. Software bleibt für DevOps-Plugins und Code-Konvertierungstools unverzichtbar, die die Cloud-Nähe vereinfachen. Diese schichtübergreifenden Upgrades positionieren den Mainframe-Markt als Full-Stack-Angebot statt als reine Hardware-Nische.

Nach Bereitstellung: On-Premise-Resilienz inmitten der Cloud-Beschleunigung

On-Premise-Installationen machten im Jahr 2025 70,20 % des Mainframe-Marktes aus, bedingt durch regulatorische Kontrolle über physische Vermögenswerte im Bank- und Verteidigungsbereich. Gesetze zur souveränen Datenhaltung im Nahen Osten und in Asien verstärken die lokale Datenhaltung weiter und führen zu neuen Standortbauten mit redundanter Strom- und Kühlversorgung.

Cloudbasiertes Mainframe als Dienstleistung wächst mit einer CAGR von 11,65 %, da Abonnementpakete den Kapitalaufwand senken und das Onboarding verkürzen. Sechsundneunzig Prozent der Unternehmen verfolgen hybride Modelle, halten 36 % der Workloads außerhalb des Hosts und behalten unternehmenskritische Kerne auf dem Mainframe. Cloud-Toolchains, die über sichere APIs angebunden sind, ermöglichen schnelle Testzyklen und schaffen einen schrittweisen Modernisierungspfad im gesamten Mainframe-Markt.

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen, während KMU beschleunigen

Großunternehmen erwirtschafteten im Jahr 2025 82,34 % des Umsatzes, was auf Transaktionsvolumina zurückzuführen ist, die einen anhaltenden Durchsatz und Latenzzeiten unter einer Sekunde erfordern. Für globale Banken verarbeiten Mainframes die Hälfte der jährlichen Umsatzströme und festigen damit ihren strategischen Stellenwert.

KMU wachsen mit einer CAGR von 8,47 %, unterstützt durch nutzungsbasierte Modelle und einfachere Verwaltungskonsolen. Einzelhändler und regionale Fintechs übernehmen maßgeschneiderte Mainframe-Pakete, die in engere Kapitalbudgets passen. Da Cybersicherheitsbedrohungen zunehmen, betrachten kleinere Unternehmen quantensichere Verschlüsselung als Differenzierungsmerkmal und treten früher als in früheren Zyklen in den Mainframe-Markt ein.

Nach Endnutzer-Branche: BFSI-Dominanz inmitten der digitalen Beschleunigung des Einzelhandels

BFSI kontrollierte im Jahr 2025 45,60 % des Mainframe-Marktes. Achtzig Prozent der Banken planen, bestehenden COBOL-Code durch KI-gestützte Refaktorierung zu modernisieren statt auf x86 auszulagern, was das Integrationsrisiko senkt.

Einzel- und E-Commerce-Aktivitäten wachsen jährlich um 10,55 %. Flash-Sales und Spitzenereignisse erzeugen Rechenspitzen, die Mainframes ohne Kapazitätsengpässe absorbieren. Regierungsstellen betreiben Bürgerdienste auf Mainframes für Renten-, Steuer- und Verteidigungssysteme, während das Gesundheitswesen sie für die Anspruchsbearbeitung und elektronische Gesundheitsakten nutzt. Fertigungs- und Telekommunikationssegmente runden die Nachfrage mit Lieferkettenplanung und Netzwerkinventarverwaltung ab und halten den Mainframe-Markt sektorübergreifend diversifiziert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,55 % am Mainframe-Markt, gestützt durch große Zahlungsnetzwerke und Bundesbehörden. IBMs inländische Investition von 150 Milliarden USD über fünf Jahre umfasst 30 Milliarden USD für Mainframe-Hardware und sichert damit die Lieferkettenkapazität und die nächste Generation von Forschung und Entwicklung. Regulatorische Klarheit rund um quantensichere Standards zieht weiterhin Plattformausgaben in Finanzdienstleistungen und Regierung an.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,35 % bis 2031 die am schnellsten wachsende Region. Japanische Großbanken rüsten auf z16-Plattformen auf, während australische Pensionsfonds Mainframe-Datensätze mit öffentlichen Cloud-Analysen integrieren. Indiens Roadmap für digitale öffentliche Infrastruktur und indonesische Open-Banking-Regeln verstärken beide die Transaktionszahlen und erweitern die adressierbare Mainframe-Marktgröße in Schwellenländern. Mandate für souveränes Hosting in Saudi-Arabien und dem weiteren Golf-Kooperationsrat treiben neue Rechenzentrumsbauten mit lokalen Mainframes voran, um Datenhaltungsgesetzen zu entsprechen.

Europa verzeichnet stetige Erneuerungen trotz makroökonomischer Gegenwinds. Banken in Deutschland und den nordischen Ländern migrieren zu hybriden Frameworks, die z/OS-Anwendungen mit Kubernetes-Clustern verknüpfen. Eine Qualifikationslücke von 28 % treibt die Abhängigkeit von Managed-Service-Anbietern mit Sitz in Frankreich, Spanien und dem Vereinigten Königreich. Der kontinentale Vorstoß für umweltfreundliches Computing begünstigt energieeffiziente Chips und veranlasst Nutzer, ältere Mainframes gegen z16-Modelle auszutauschen, die weniger Energie pro Transaktion verbrauchen.

Wettbewerbslandschaft

IBM bleibt der führende Anbieter, liefert z-Systems- und LinuxONE-Linien und integriert quantensichere Kryptografie. Sein mehrjähriger Ausgabenplan stärkt die Lieferresilienz und zeigt die Absicht, KI-Inferenz-Engines mit Transaktions-Pipelines zu verbinden. Broadcom vertieft Ökosystemverbindungen durch kostenfreien Enterprise-Support für Zowe, der DevOps auf dem Mainframe erleichtert.

Kyndryl, DXC Technology und Atos erweitern ihre Portfolios für verwaltete Dienste, um Qualifikationslücken zu schließen. DXC automatisiert täglich 10 Millionen Mainframe-Aufgaben und entlastet Mitarbeiter für Modernisierungsprojekte. Rocket Software veröffentlicht Code-Inspektionstools, die Legacy-Programme mit minimalem Aufwand in cloudnative Bibliotheken umwandeln.

Hyperscale-Clouds erzeugen Wettbewerbsdruck. Microsoft, AWS und Google positionieren Refaktorierungs-Suiten, die Workload-Muster auf x86 replizieren, und kooperieren gleichzeitig mit IBM für hybride Orchestrierung. Sicherheits-, Latenz- und Compliance-Anforderungen halten Kern-Workloads dennoch auf dem Mainframe und sichern eine anhaltende Nachfrage sowie stabile Preise im Mainframe-Markt.

Marktführer der Mainframe-Branche

IBM Corporation

Fujitsu Limited

BMC Software

Unisys Corporation

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IBM kündigte den bevorstehenden z17-Mainframe mit Telum-II-Prozessor und vollständigen quantensicheren Fähigkeiten an.

- April 2025: IBM verpflichtete sich zu 150 Milliarden USD für US-amerikanische Aktivitäten und reservierte 30 Milliarden USD für Mainframe- und Quanten-Hardware.

- März 2025: Kyndryl und Google Cloud starteten das Mainframe-Modernisierungsprogramm mit dem KI-Beschleuniger für generative KI, um die Anwendungsmigration zu vereinfachen.

- Januar 2025: BMC aktualisierte sein AMI-Portfolio und fügte KI-Funktionen hinzu, die die Leistungsoptimierung und den Workload-Ausgleich automatisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Mainframe-Markt als neu ausgelieferte Hochleistungscomputersysteme, die auf symmetrischer Mehrfachverarbeitung und sicherer logischer Partitionierung basieren und unternehmenskritische Transaktionslasten für Banken, den öffentlichen Sektor und große Einzelhandels-Rechenzentren aufrechterhalten. Der gemessene Wert umfasst das Kernchassis, das native Betriebssystem und die gebündelte Firmware, die bei der Erstinstallation verkauft werden.

Ausschluss aus dem Umfang: Dienstleistungen für die Legacy-Modernisierung, Mittelklasse-Server und x86-Virtualisierungsgeräte liegen außerhalb des vorliegenden Umfangs.

Segmentierungsübersicht

- Nach Typ

- Z Systems

- GS Series

- Andere Typen

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer-Branche

- BFSI

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Einzel- und E-Commerce

- Gesundheitswesen

- Fertigung

- Andere Endnutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Mainframe-Lösungsarchitekten, Beschaffungsleiter bei erstklassigen Banken und regionale Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Lieferschätzungen, durchschnittliche Verkaufspreise und aufkommende Verhältnisse von Mainframe-als-Dienstleistung-Abonnements und füllten Lücken bei Ausmusterungszyklen und Upgrade-Auslösern.

Sekundärforschung

Wir begannen mit öffentlichen Quellen wie den Handelsdaten des Statistikamts der Vereinigten Staaten, der Agentur zur Förderung der Informationstechnologie Japans, den Statistiken der Europäischen Bankenaufsichtsbehörde und globalen Zollaufzeichnungen, die Hardware-Ströme verfolgen. Branchenportale wie SHARE Inc. und begutachtete IEEE-Fachzeitschriften lieferten Workload-Trends, während Unternehmens-10-K-Berichte und Investorenpräsentationen die Segmentumsätze klärten. Ausgewählte kostenpflichtige Datensätze, insbesondere D&B Hoovers für finanzielle Aufschlüsselungen der Anbieter und Dow Jones Factiva für Deal-Nachrichten, verankerten angebotsseitige Signale. Diese Beispiele sind illustrativ; viele weitere Quellen flossen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Herstellerumsätze und Export-Import-Statistiken in Stücklieferungen um, die dann mit kalibrierten durchschnittlichen Verkaufspreisen multipliziert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Installationsbasis-Audits und Kanal-Bestandsüberprüfungen, verankern die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen gehören vierteljährlich gelieferte MIPS, Anteil der Mainframe-als-Dienstleistung-Verträge, regionale digitale Zahlungsvolumina, BFSI-Compliance-Ausgaben und Cloud-Migrationsraten. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen; Gleichungskoeffizienten werden mit dem Konsens aus der Primärforschung einem Stresstest unterzogen, um langfristige Abweichungen zu begrenzen. Wo Bottom-up-Lücken entstehen, folgt die Interpolation den nächsten verifizierten Benchmarks statt reinen Annahmen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, Varianzprüfungen anhand unabhängiger Kapazitätsindikatoren und eine zweistufige Peer-Review durch Analysten. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Anbieter-Launches oder regulatorische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden stets den aktuellsten Stand erhalten.

Warum Mordors Mainframe-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Preisdeflatoren und Aktualisierungsrhythmen wählen. Indem Mordor an physischen Systemlieferungen und verifizierten durchschnittlichen Verkaufspreisen ansetzt, bevor Modernisierungsumsätze einbezogen werden, werden versteckte Doppelzählungen minimiert.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien rechnen Modernisierungsdienstleistungen vollständig in den Hardware-Wert ein, andere ignorieren Mainframe-als-Dienstleistung-Abonnements, mehrere wenden statische Wechselkurse an, und viele aktualisieren seltener als Mordors jährlicher Rhythmus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 5,33 Mrd. USD (2025) | ||

| 8,39 Mrd. USD (2025) | Globales Beratungsunternehmen A | Kombiniert Modernisierungsdienstleistungen und Supportverträge mit Hardware-Gesamtwerten |

| 3,61 Mrd. USD (2025) | Fachzeitschrift B | Zählt nur physische Chassis-Verkäufe, schließt Mainframe als Dienstleistung und Upgrade-Lizenzen aus |

| 2,70 Mrd. USD (2024) | Branchendaten-Unternehmen C | Verwendet eine begrenzte Anbieterstichprobe und einjährige durchschnittliche Wechselkurse |

Zusammenfassend bieten Mordors disziplinierte Umfangsauswahl, duales Modellierungsverfahren und jährliche Aktualisierungen eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf beobachtbare Variablen zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Mainframe-Marktes zwischen 2026 und 2031?

Der Markt soll mit einer CAGR von 5,95 % wachsen und im Jahr 2031 einen Wert von 7,54 Milliarden USD erreichen.

Welche Region wird im Mainframe-Markt während des Prognosezeitraums am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,35 % wachsen, da Banken und Regierungen in Einrichtungen für souveränes Hosting investieren.

Warum behalten Unternehmen Mainframes statt vollständig in die Cloud zu wechseln?

Mainframes bieten unübertroffenen Transaktionsdurchsatz, quantensichere Sicherheit und eine Verfügbarkeit von 99,99 %, die auf herkömmlicher Cloud-Infrastruktur schwer zu replizieren sind.

Wie wird dem Fachkräftemangel im Mainframe-Betrieb begegnet?

Anbieter und Universitäten führen gezielte Schulungen durch, während Dienstleister wie DXC und Kyndryl Routineaufgaben automatisieren und verwaltete Mainframe-Dienste anbieten.

Welche Rolle spielt Post-Quanten-Kryptografie bei Mainframe-Upgrades?

Neue z-Series-Modelle integrieren quantensichere Algorithmen, die es Unternehmen ermöglichen, Daten gegen zukünftige quantengestützte Entschlüsselungsbedrohungen zu schützen.

Können kleine und mittlere Unternehmen sich Mainframe-Fähigkeiten leisten?

Ja, Mainframe-als-Dienstleistung-Abonnements ermöglichen es KMU, sichere Rechenkapazitäten ohne große anfängliche Hardware-Investitionen zu mieten und unterstützen Anwendungsfälle wie Spitzenlastzeiten im Einzelhandel und Fintech-Compliance.

Seite zuletzt aktualisiert am: