Marktgröße und Marktanteil der Verteidigungs-Bemannten-Unbemannten Teaming-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

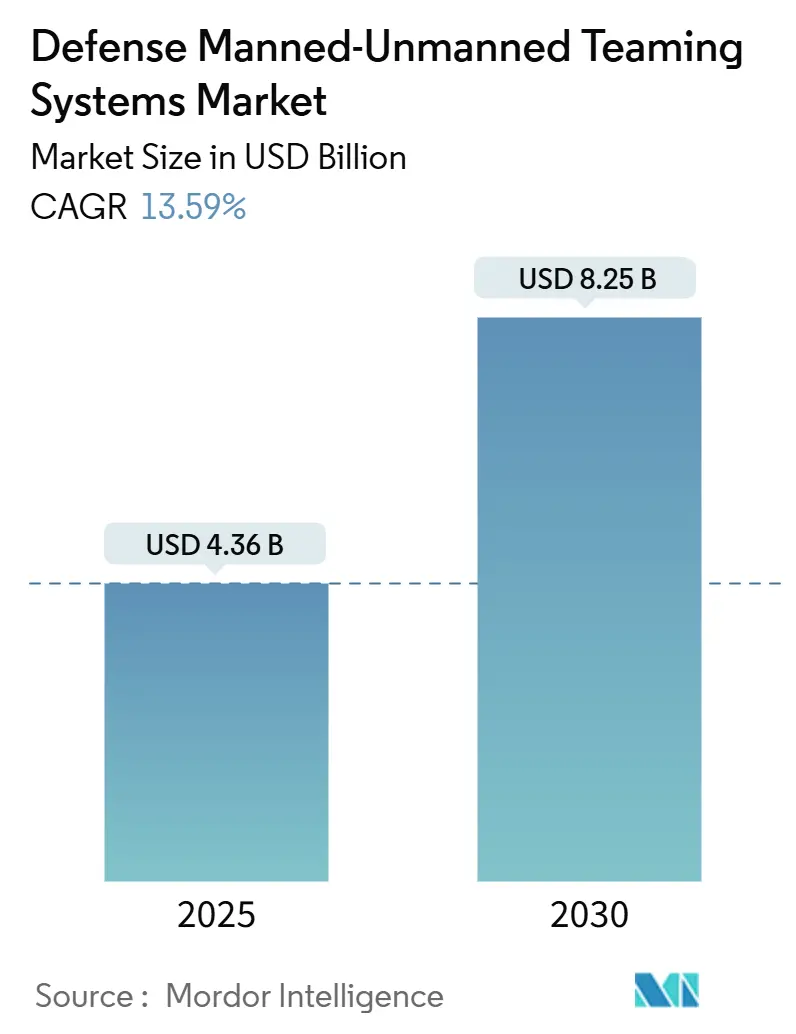

| Marktgröße (2025) | 4.36 Milliarden US-Dollar |

| Marktgröße (2030) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.59% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Verteidigungs-Bemannten-Unbemannten Teaming-Systeme von Mordor Intelligence

Die Marktgröße für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme (MUM-T) wird im Jahr 2025 auf 4,36 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,25 Milliarden USD erreichen, was einer CAGR von 13,59 % entspricht. Der Schwung resultiert aus doktrinären Veränderungen, die verteilte Mensch-Maschine-Operationen betonen, der rasanten Weiterentwicklung der künstlichen Intelligenz (KI) sowie sicherer Kommunikation mit geringer Latenz, die bemannte und autonome Plattformen über alle Kampfdomänen hinweg verbindet. Die beschleunigte Finanzierung der Pentagon-Architektur für gemeinsame domänenübergreifende Befehls- und Kontrolle (JADC2), NATO-Mandate zur Modernisierung von Drehflüglern und erfolgreiche Demonstrationen von Loyal-Wingman-Konzepten erweitern den adressierbaren Markt für Verteidigungs-MUM-T-Systeme über traditionelle Luft- und Raumfahrtprogramme hinaus in die Boden- und Seearena. Softwaredefinierte Upgrades bestimmen nun das Tempo der Fähigkeitsentwicklung, verkürzen die Zeit vom Konzept bis zur Einsatzbereitschaft und ermöglichen es Verteidigungsministerien, kommerzielle KI-Innovationszyklen innerhalb traditioneller Plattformlebensdauern zu nutzen. Gleichzeitig dämpfen Kosten für Cyber-Härtung und Zertifizierung gemischter Flotten die kurzfristige Akzeptanz und zwingen Anbieter dazu, modulare Sicherheitspakete zu entwickeln, die in umkämpften elektromagnetischen Umgebungen bestehen, ohne kleinere Verbündete aus dem Markt zu drängen.

Wichtigste Erkenntnisse des Berichts

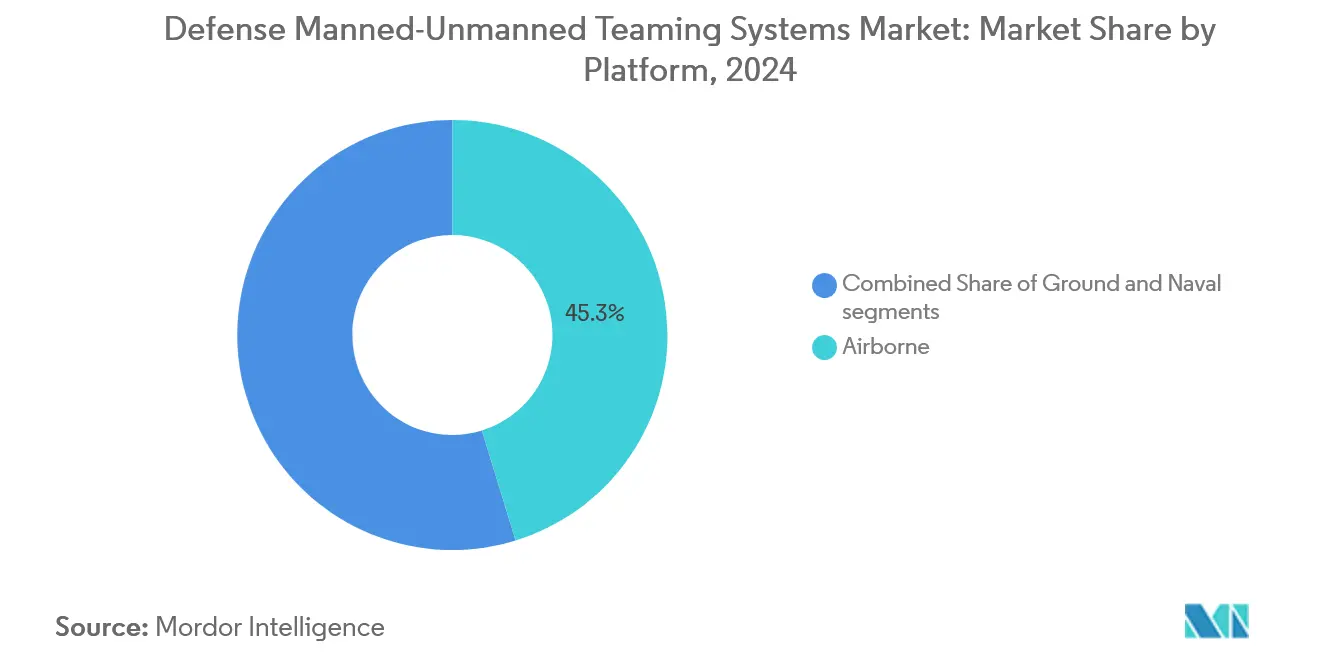

- Nach Plattform führten luftgestützte Systeme mit einem Anteil von 45,25 % am Markt für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme im Jahr 2024, während Marinelösungen die schnellste prognostizierte CAGR von 15,71 % bis 2030 verzeichneten.

- Nach Autonomiegrad erfasste kollaborative Autonomie (LOA 3) im Jahr 2024 einen Marktanteil von 42,75 % am Markt für Verteidigungs-MUM-T-Systeme; Schwarmautonomie (LOA 5) ist auf dem Weg zu einer CAGR von 15,71 % bis 2030.

- Nach Angebot entfiel auf Hardware im Jahr 2024 ein Anteil von 55,32 % an der Marktgröße der Verteidigungs-MUM-T-Systeme, während Softwarelösungen voraussichtlich mit einer CAGR von 14,91 % wachsen werden.

- Nach Anwendung dominierte Aufklärung, Überwachung und Erkundung (ISR) mit einem Umsatzanteil von 45,69 % im Jahr 2024; Kampfoperationen verzeichnen bis 2030 eine CAGR von 14,52 %.

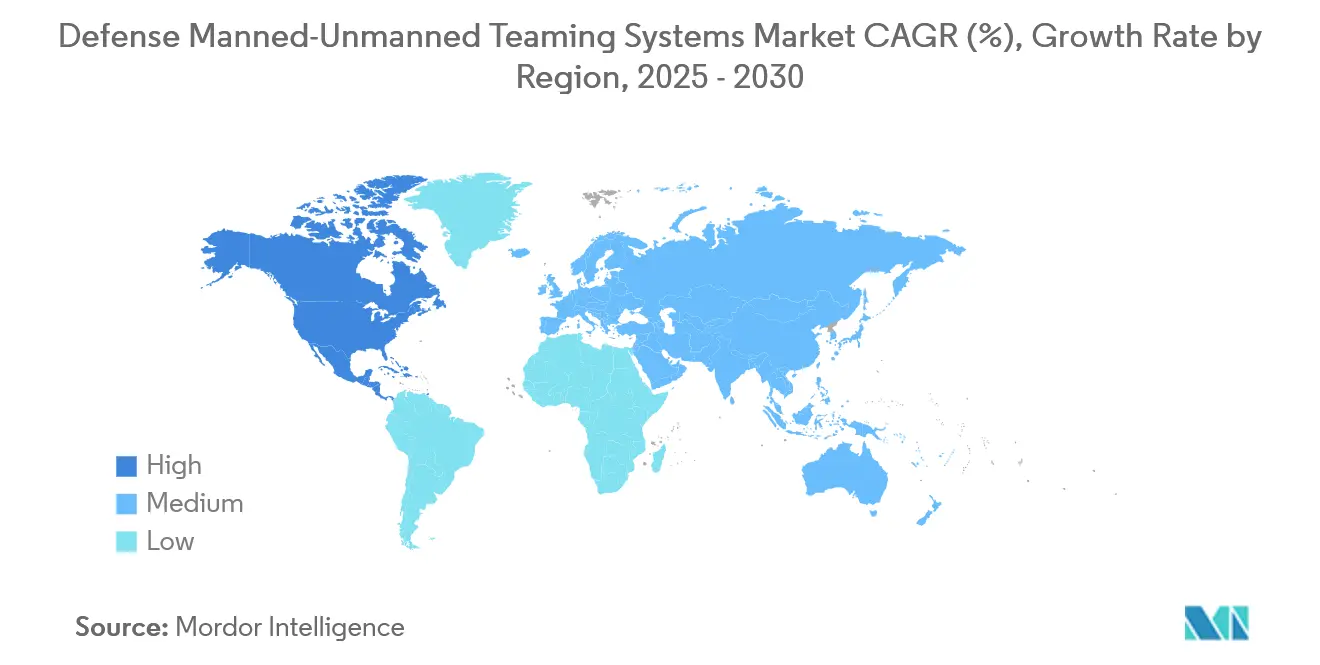

- Nach Geografie führte Nordamerika mit 38,22 % des globalen Umsatzes im Jahr 2024 und wird voraussichtlich die höchste regionale CAGR von 16,23 % über den Prognosezeitraum verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme

Analyse der Treiberwirkung*

| Treiber | (±) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung optional bemannter Kampfflugzeuge | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der DoD-JADC2-Finanzierung | +3.1% | Global, Schwerpunkt auf Nordamerika und dem Indopazifik | Langfristig (≥ 4 Jahre) |

| NATO-Integrationsvorgaben für Drehflügler der nächsten Generation (NGRC) | +2.9% | Europa und NATO-Verbündete, Partnernationen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schwarmalgorithmen zur Ermöglichung von Teaming mit geringer Latenz | +2.7% | Global, früh in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quad-finanzierte Abschreckungsprogramme im Indopazifik | +1.8% | Kern des asiatisch-pazifischen Raums, Verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach integrierten bemannten und unbemannten Kampfoperationen | +0,5 | Global, Schwerpunkt auf Nordamerika und dem Indopazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung optional bemannter Kampfflugzeuge

Die schnelle Einführung optional bemannter Kampfflugzeuge treibt den Markt für Verteidigungs-MUM-T-Systeme an, da Streitkräfte flexible Plattformen suchen, die zwischen bemannten und unbemannten Modi wechseln können. Die Vergabe des Auftrags für das Programm zur Erlangung der Luftüberlegenheit der nächsten Generation (NGAD) im Wert von 20 Milliarden USD untermauert den Schritt des Pentagons hin zu Flugzeugen, die zwischen bemannten und unbemannten Modi wechseln, Ausbildungskosten senken, die Missionsdauer verlängern und Piloten vor risikoreichen Penetrationsangriffen schützen.[1]Boeing, "Boeing erhält NGAD-Vertrag für das Programm zur Erlangung der Luftüberlegenheit der nächsten Generation," boeing.com Vergleichbare europäische Fahrpläne im Rahmen des Zukünftigen Kampfflugzeugsystems (FCAS) synchronisieren die Beschaffung und schaffen eine transatlantische Pipeline austauschbarer Loyal-Wingman-Einheiten, die die inkrementellen Stückkosten bei steigenden Stückzahlen senkt. Diese Fähigkeit verbessert die Missionsanpassungsfähigkeit, reduziert das Pilotenrisiko und beschleunigt die Integration unbemannter Teaming-Konzepte in bestehende Streitkräftestrukturen für operative Überlegenheit.

Anstieg der DoD-Finanzierung für gemeinsame domänenübergreifende Befehls- und Kontrolle

Der Anstieg der DoD-Finanzierung für JADC2 beschleunigt die Einführung von MUM-T-Systemen erheblich. JADC2 betont nahtlose Konnektivität, Datenfusion und schnelle Entscheidungsfindung über Luft-, Land-, See-, Weltraum- und Cyberdomänen hinweg. Erhöhte Finanzierung ermöglicht eine schnellere Entwicklung interoperabler Netzwerke, die es bemannten Flugzeugen, Bodensystemen und unbemannten Plattformen ermöglichen, in Echtzeit zu koordinieren. Die Zuweisung von 4,7 Milliarden USD für das Haushaltsjahr 2024 im Rahmen von JADC2 formalisiert eine Netzwerkschicht, in der Verteidigungs-MUM-T-Systeme als datenreiche Knoten fungieren und es Kommandeuren ermöglichen, Sensor-zu-Schütze-Zyklen zu verkürzen und Wirkungen schneller anzuwenden, als Gegner reagieren können.[2]US-Verteidigungsministerium, "Implementierungsstrategie für gemeinsame domänenübergreifende Befehls- und Kontrolle," defense.gov Offene Architekturvorgaben innerhalb von JADC2 ziehen nicht-traditionelle Softwareunternehmen an, beschleunigen die Algorithmenvielfalt und stören gleichzeitig langjährige Haupt-Unterauftragnehmer-Hierarchien. Durch die Verbesserung der Lageerfassung, die Beschleunigung von Reaktionszyklen und die Unterstützung präziser Zielerfassung steigert diese Investition direkt die Nachfrage nach fortschrittlichen MUM-T-Lösungen. Letztendlich stellt die JADC2-Finanzierung sicher, dass die MUM-T-Integration zum Kernbestandteil moderner Streitkräftestrukturen wird und überlegene Mehrdomänenoperationen sowie Schlachtfeldüberlegenheit ermöglicht.

NATO-Integrationsvorgaben für Drehflügler der nächsten Generation

Die NATO-Vorgaben zur Integration von Drehflüglern der nächsten Generation treiben den Markt für Verteidigungs-MUM-T-Systeme voran, da Verbündete Flotten vorbereiten, die nahtlos mit unbemannten Plattformen operieren können. Diese Anforderungen betonen Interoperabilität, digitale Konnektivität und fortschrittliche Missionsanpassungsfähigkeit, wodurch MUM-T zu einer Basisfähigkeit für zukünftige Drehflügler wird. Die Genehmigung der NGRC-Anforderungen durch das Bündnis im Jahr 2025 verpflichtet jede Mitgliedsnation, MUM-T-Fähigkeiten bis 2028 in Hubschrauberflotten einzubetten, gemeinsame Standards zu etablieren, die das Integrationsrisiko verringern und die europäische Nachfrage auf eine engere Auswahl konformer Plattformen konzentrieren.[3]NATO, "Anforderungen an die Fähigkeiten von Drehflüglern der nächsten Generation genehmigt," nato.int Diese Regeln wirken sich auf Partnerstaaten im Indopazifik aus und vervielfachen die Exportaussichten für Airbus, Leonardo und aufkommende US-amerikanische Wettbewerber. Durch die Förderung von Investitionen in gemeinsame Standards, modulare Architekturen und unbemannte Teaming-Technologien stellt die NATO sicher, dass Koalitionsstreitkräfte eine einheitliche Missionsausführung, verbesserte Lageerfassung und reduzierte operative Risiken erreichen können. Die Integrationsvorgaben beschleunigen die Nachfrage nach MUM-T-Lösungen, da Modernisierungsprogramme für Drehflügler in den Mitgliedstaaten die bemannte und unbemannte Zusammenarbeit als wichtigen Befähiger der Schlachtfeldeffektivität der nächsten Generation priorisieren.

KI-gestützte Schwarmalgorithmen

KI-gestützte Schwarmalgorithmen treiben den MUM-T-Markt an, indem sie koordiniertes, autonomes Verhalten unter unbemannten Einheiten ermöglichen, das Missionswirkungen vervielfacht. Die Schwarmtests der DARPA mit mehr als 100 Drohnen validierten Entscheidungsschleifen im Sekundenbruchteil, die es einem Bediener ermöglichen, viele Fahrzeuge zu kommandieren, den Personalaufwand zu reduzieren und kleinen Kräften zu ermöglichen, verteilte Masse in großem Maßstab zu erzielen.[4]DARPA, "Autonome Schwarmdemonstration validiert Mehrplattformkoordination," darpa.mil Kommerzielle KI-Spezialisten treten über Joint Ventures ein und bringen Iteration in Venture-Geschwindigkeit in Verteidigungsprogramme ein, ohne klassifizierte Datenketten zu gefährden. Fortschrittliche Schwarm-KI verbessert Skalierbarkeit, Resilienz und adaptive Taktiken und ermöglicht es bemannten Plattformen, eine große Anzahl kostengünstiger Drohnen für ISR, elektronische Kriegsführung, Täuschkörper und Präzisionsangriffe mit Bedienerlast zu orchestrieren.

Analyse der Hemmnisse*

| Hemmnis | (±) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Cyber-Härtung für das umkämpfte elektromagnetische Spektrum | -1.9% | Global, akut in Hochbedrohungstheatern | Kurzfristig (≤ 2 Jahre) |

| Ethische und rechtliche Unklarheit rund um letale Autonomie | -1.4% | Global, gemischte regionale Regelungen | Langfristig (≥ 4 Jahre) |

| Zertifizierungsverzögerungen für die Lufttüchtigkeit gemischter Flotten | -1.2% | Asiatisch-pazifischer Raum und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen und Interoperabilitätsherausforderungen | -1.5% | Global, gemischte regionale Regelungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Cyber-Härtung für das umkämpfte elektromagnetische Spektrum

Die hohen Kosten der Cyber-Härtung von Systemen, die in umkämpften elektromagnetischen Spektrumumgebungen operieren, sind ein wesentliches Hemmnis für den Markt für Verteidigungs-MUM-T-Systeme. Die Sicherstellung sicherer Kommunikationsverbindungen, widerstandsfähiger Datenleitungen und verschlüsselter Steuerkanäle zwischen bemannten und unbemannten Einheiten erfordert kontinuierliche Investitionen in fortschrittliche Cybersicherheitsmaßnahmen. Haushaltsplaner berichten, dass die Integration von Anti-Jamming-Wellenformen, verschlüsselten Verbindungen und autonomen Fallback-Modi die Stückkosten um 25–40 % erhöht und die Lieferpläne um 12–18 Monate verlängert, was die Beschaffungsvolumina für kleinere Verbündete ohne ergänzende Finanzierungslinien einschränkt. Steigende Bedrohungen durch Störsender, Spoofing und elektronische Kriegsführung zwingen Streitkräfte zur Einführung kostspieliger Schutztechnologien, was Programmbudgets und Lebenszykluskosten erhöht. Kleinere Verteidigungsakteure und Verbündete sehen sich häufig mit Finanzierungsengpässen konfrontiert, was die Einführung in großem Maßstab einschränkt. Diese steigenden Kosten für Cyber-Härtung verlangsamen Beschaffungszyklen und behindern den schnellen Einsatz von MUM-T-Lösungen in verschiedenen operativen Theatern.

Ethische und rechtliche Unklarheit rund um letale Autonomie

Ethische und rechtliche Unklarheit rund um letale Autonomie ist ein kritisches Hemmnis für den Markt für Verteidigungs-MUM-T-Systeme. Der Einsatz unbemannter Plattformen in offensiven Rollen wirft Fragen zur Rechenschaftspflicht, zur Einhaltung des humanitären Völkerrechts und zum verhältnismäßigen Einsatz von Gewalt auf. Divergierende Positionen zwischen der Leitlinie des Pentagons zur verantwortungsvollen KI und dem ausstehenden EU-KI-Gesetz zwingen Auftragnehmer dazu, mehrere Autonomiekonfigurationen zu entwickeln, was nicht wiederkehrende Entwicklungskosten erhöht und den zertifizierten Produktkatalog für Exportmärkte fragmentiert. Bedenken hinsichtlich der Übertragung von Leben-oder-Tod-Entscheidungen an KI-gesteuerte Systeme haben zu einer weitreichenden Debatte innerhalb der NATO, der UN und der Verteidigungsministerien geführt. Diese Unsicherheit verzögert häufig die Beschaffung und schränkt den vollständigen Einsatz ein, da Regierungen mit öffentlicher Kontrolle und potenziellen rechtlichen Herausforderungen konfrontiert sind. Das Fehlen klarer regulatorischer Rahmenbedingungen schafft Zögern bei den Beteiligten und verlangsamt Investitionen in fortschrittliche MUM-T-Fähigkeiten mit autonomen letalen Funktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luftgestützte Dominanz treibt Integration voran

Luftgestützte Systeme repräsentierten 45,25 % des Umsatzes im Jahr 2024 und unterstreichen die operativen Vorteile der Kombination bemannter Kampfflugzeuge mit Loyal-Wingman-UAVs, die die Sensorreichweite und Waffenladungen erweitern, ohne das Pilotenrisiko zu erhöhen. Die Marktgröße für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme für luftgestützte Lösungen soll jährlich um 15,71 % wachsen, da das US-amerikanische Collaborative Combat Aircraft und Europas FCAS vom Prototyp zur Geschwaderaufstellung übergehen.[6]Saab, "Integration des Centaur-KI-Agenten mit dem Gripen-E-Kampfflugzeug," saab.com Bodenfahrzeuge folgen, da Lektionen aus dem Stadtkampf den Nutzen von Roboterspähern bei unterirdischen und geländereichen Aufklärungsmissionen verdeutlichen. Gleichzeitig wächst die maritime Nachfrage rund um Minenabwehr und U-Boot-Abwehrpatrouillen, bei denen unbemannte Fahrzeuge dort operieren, wo bemannte Schiffe es nicht wagen. Die Integrationskomplexität variiert je nach Domäne: Flugzeuge nutzen etablierte Luftverkehrsrahmen, während Boden- und Marineeinheiten die Doktrin für gemischte Besatzungen unter unterbrochener Kommunikation neu schreiben müssen.

Nach Autonomiegrad: Kollaborative Systeme führen den Markt an

Kollaborative Autonomie (LOA 3) erzielte 42,75 % der Verkäufe im Jahr 2024, da Kommandeure Architekturen bevorzugen, die Menschen in der Entscheidungsschleife halten, aber Sensorik, Navigation und Zielerfassung an Maschinen auslagern. Schwarmautonomie (LOA 5) beschleunigt sich am schnellsten mit einer CAGR von 13,83 %, angetrieben durch validierte Algorithmen, die Verteidigungen durch unvorhersehbare Vektoren überwältigen. Verteidigungsministerien setzen gemischte Autonomiepakete ein, die LOA-5-Täuschkörper mit LOA-3-Schützen kombinieren, um rechtliche Risiken abzusichern und gleichzeitig Tempovorteile zu nutzen. Dieser Trend spiegelt ein pragmatisches Gleichgewicht zwischen operativer Effektivität und ethischer Aufsicht wider. Kollaborative Systeme beruhigen politische Entscheidungsträger, indem sie die menschliche Autorität über letale Handlungen sicherstellen und gleichzeitig die Maschineneffizienz in dynamischen Umgebungen nutzen. Gleichzeitig unterstreicht der Schwung hinter der Schwarmautonomie ihr disruptives Potenzial bei Sättigungsangriffen, elektronischer Kriegsführung und der Penetration umkämpften Luftraums. Zunehmende Investitionen in KI-fähige Missionsmanagement-Software und sichere Netzwerkarchitekturen stärken beide Segmente.

Nach Angebot: Softwareinnovation beschleunigt Wachstum

Hardware behielt 55,32 % der Ausgaben im Jahr 2024 bei, was das Kapitalgewicht von Sensoren, Prozessoren und sicheren Funkgeräten widerspiegelt, die in aktuelle Flotten eingebaut werden. Dennoch genießt Software eine CAGR von 14,91 % bis 2030, da KI-Modell-Nachschulung, Autonomie-Stacks und Cyber-Abwehr-Updates auf Abonnementzyklen übergehen, die das Verhalten von Waffensystemen so schnell aktualisieren, wie neue Code-Versionen akkreditiert werden können. Dienstleistungen – Training, Instandhaltung und Systemintegration – wachsen von der kleinsten Basis aus mit dem steilsten Anstieg, da Multirollen-Autonomie die Lebenszyklusunterstützung verkompliziert. Das wachsende Gewicht von Software spiegelt den Wandel von plattformzentrierter Beschaffung zu fähigkeitszentrierter Modernisierung wider. Verteidigungsbehörden betrachten Autonomie-Stacks, Schwarmkoordinationsalgorithmen und Cybersicherheitsmodule zunehmend als Kraftmultiplikatoren, die iterativ aufgerüstet werden können, ohne Hardware zu ersetzen. Diese Agilität ist entscheidend für die Bekämpfung sich schnell entwickelnder Bedrohungen durch elektronische Kriegsführung und gegnerische KI. Gleichzeitig profitiert das Dienstleistungssegment von der steigenden Nachfrage nach Bedienerschulung für Missionen mit gemischter Autonomie, der Integration mit veralteten Befehls- und Kontrollsystemen (C2) sowie der kontinuierlichen Instandhaltung bemannter und unbemannter Flotten. Diese Trends unterstreichen, wie softwaregetriebene Innovation und Lebenszyklusdienstleistungen Wertschöpfungsketten umgestalten, die einst ausschließlich von Hardwareinvestitionen dominiert wurden.

Nach Anwendung: ISR-Dominanz steht vor Wachstum im Kampfbereich

ISR erfasste 45,69 % der Nachfrage im Jahr 2024, da persistente unbemannte Sensoren in Verbindung mit menschlicher Mustererkennung hochwertige Informationen mit minimalem Risiko liefern. Kampfoperationen mit einer CAGR von 14,52 % steigen auf der Grundlage einer Doktrin, die KI-gestützte Zielerfassung nutzt, um Masseneffekte zu entfesseln und gleichzeitig Kollateralschäden zu begrenzen. Rollen in der elektronischen Kriegsführung expandieren, da schwärmende Täuschkörper feindliche Radaranlagen sättigen, und Logistikmissionen nutzen autonome Konvois, um die Verlustexposition bei Nachschubfahrten zu reduzieren. Die Dominanz von ISR spiegelt die anhaltende Zentralität der Informationsüberlegenheit in modernen Konflikten wider, wo zeitnahe Informationen sowohl Abschreckung als auch Präzisionsangriffswirksamkeit antreiben. Der rasche Aufstieg von Kampfanwendungen signalisiert jedoch einen doktrinären Wandel hin zum Einsatz von MUM-T als aktiven Kraftmultiplikator statt als passive Sensorschicht. Das Wachstum der elektronischen Kriegsführung unterstreicht die zunehmende Rolle unbemannter Plattformen bei der Gestaltung umkämpfter Spektrumkämpfe, indem gegnerische Verteidigungen in großem Maßstab geblendet oder getäuscht werden. Gleichzeitig demonstrieren Logistikmissionen die Vielseitigkeit der Autonomie durch die Reduzierung von Risiken in anfälligen Versorgungsketten. Zusammengenommen veranschaulichen diese Anwendungen, wie die MUM-T-Einführung über die Aufklärung hinaus auf vollspektrale Operationen ausgeweitet wird.

Geografische Analyse

Der Anteil Nordamerikas von 38,22 % ergibt sich aus robusten Budgets, klassifizierten Testgeländen und einem jahrzehntelangen Vorsprung bei der Einführung von UAVs der MQ-Klasse; es verzeichnet auch die schnellste CAGR von 16,23 % dank NGAD-, B-21- und JADC2-Finanzierung. Europa folgt, angetrieben durch NGRC und FCAS, aber gemäßigt durch regulatorische Vorsicht gegenüber letaler Autonomie.

Der asiatisch-pazifische Raum, gestützt durch Quad-Kooperation und indigene Programme in Japan, Südkorea und Australien, verzeichnet zweistellige Zuwächse, da Partner ihre Beschaffung an US-amerikanischen Datenlinkstandards ausrichten. Kunden aus dem Nahen Osten übernehmen MUM-T-Systeme, um Arbeitskräfteengpässe auszugleichen und in GPS-gesperrten Wüsten zu operieren, während aufkommende afrikanische Nutzer unbemannte Patrouillenfahrzeuge für die Küstensicherheit anstreben. Diese regionale Verteilung unterstreicht, wie strategische Imperative und industrielle Kapazitäten die MUM-T-Einführung prägen.

Nordamerika nutzt seine ausgereifte Verteidigungsindustriebasis, um Autonomie in Plattformen der nächsten Generation zu integrieren und schnell globale Maßstäbe zu setzen. Die kollaborativen Programme Europas unterstreichen den Drang nach Souveränität in der Hochtechnologieverteidigung, auch wenn ethische Debatten die Entwicklung letaler Anwendungen verlangsamen. Das Wachstum des asiatisch-pazifischen Raums spiegelt seinen doppelten Schwerpunkt auf indigener Forschung und Entwicklung sowie Interoperabilität mit US-geführten Architekturen wider und positioniert ihn als entscheidende Wachstumsarena. Gleichzeitig veranschaulicht die Übernahme im Nahen Osten und in Afrika, wie MUM-T-Systeme zunehmend als Befähiger für Kriegsführung auf hohem Niveau und als kosteneffektive Lösungen für Arbeitskräfte- und Sicherheitsdefizite angesehen werden.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert: The Boeing Company, Lockheed Martin Corporation, Northrop Grumman Corporation, Airbus SE, Leonardo S.p.A. und Saab AB verankern Plattformportfolios, arbeiten aber zunehmend mit KI-nativen Unternehmen wie Helsing zusammen, um Algorithmus-Releases zu beschleunigen. Hohe Markteintrittsbarrieren: ITAR-Konformität, Sicherheitsfreigaben und Zugang zu Testgeländen schützen etablierte Akteure, obwohl offene Architekturregelungen spezialisierten Softwareanbietern ermöglichen, über APIs in Endsystemstacks einzubinden.

Die Differenzierung verlagert sich von der Flugzeugzellenleistung zur Code-Geschwindigkeit, was Hauptauftragnehmer zwingt, agile DevSecOps-Pipelines einzuführen, damit Autonomiefunktionen vierteljährlich und nicht jährlich aktualisiert werden. Regionale Champions entstehen ebenfalls, wobei Hanwha Systems aus Südkorea und Israel Aerospace Industries indigene MUM-T-Plattformen vorantreiben, die auf lokale Doktrinen zugeschnitten sind. Diese Unternehmen nutzen Kostenwettbewerbsfähigkeit und schnelle Prototyping-Zyklen, um westliche Hauptauftragnehmer in Exportmärkten herauszufordern. Gleichzeitig gestalten große Technologieakteure wie Palantir, Anduril und Shield AI das Ökosystem um, indem sie KI-, Edge-Computing- und Schwarm-Lösungen als Plug-and-Play-Module anbieten. Diese Konvergenz von Verteidigungshauptauftragnehmern und softwarezentrierten Unternehmen schafft einen Markt mit zwei Geschwindigkeiten, bei dem etablierte Akteure langfristige Beschaffungsverträge sichern, während Disruptoren agile Upgrade-Zyklen erfassen. Strategische Allianzen, Joint Ventures und Akquisitionen intensivieren sich, da Beteiligte darum wetteifern, Autonomiestandards und Interoperabilitätsrahmen zu dominieren.

Branchenführer im Markt für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme

RTX Corporation

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BAE Systems und QinetiQ testen die Steuerung von UAVs durch den Eurofighter im Rahmen der Project-Hera-Versuche (bisher synthetisch) und validieren Konnektivität, Interoperabilität, Mensch-Maschine-Schnittstellen und zielbasierte Autonomie. Dies wird den Weg für reale bemannte und unbemannte Teaming-Operationen (MUM-T / CUC-T) ebnen.

- September 2025: Kratos und NCSIST enthüllen den Angriffs-UAV „Mighty Hornet IV”, eine aufgerüstete MQM-178-Zieldrohne mit Mach-0,8-Geschwindigkeit, hoher G-Manövrierfähigkeit und einer Gipfelhöhe von 35.000 Fuß, die für internationales Marketing und operative MUM-T-Rollen konzipiert ist.

- August 2025: Die Marine der Republik Korea (ROK) entwickelt eine MUM-T-Kampfgruppe, die auf einem Drohnenträger basiert. Das Schiff wird bemannte und unbemannte Luftfahrzeuge (UAVs) einsetzen, um amphibische Angriffsoperationen zu unterstützen.

Berichtsumfang des globalen Markts für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme

| Luftgestützt |

| Bodengestützt |

| Marine |

| Überwachte Autonomie (LOA 2) |

| Kollaborative Autonomie (LOA 3) |

| Autonomer Flügelmann / Loyal Wingman (LOA 4) |

| Schwarmautonomie (LOA 5) |

| Hardware |

| Software |

| Dienstleistungen |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Kampfoperationen |

| Elektronische Kriegsführung (EW) und Täuschung |

| Logistik und Nachschub |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattform | Luftgestützt | ||

| Bodengestützt | |||

| Marine | |||

| Nach Autonomiegrad | Überwachte Autonomie (LOA 2) | ||

| Kollaborative Autonomie (LOA 3) | |||

| Autonomer Flügelmann / Loyal Wingman (LOA 4) | |||

| Schwarmautonomie (LOA 5) | |||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Kampfoperationen | |||

| Elektronische Kriegsführung (EW) und Täuschung | |||

| Logistik und Nachschub | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Ausgaben für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme?

Die Marktgröße für Verteidigungs-Bemannte-Unbemannte Teaming-Systeme (MUM-T) beläuft sich im Jahr 2025 auf 4,36 Milliarden USD und soll bis 2030 einen Wert von 8,25 Milliarden USD erreichen, was einer CAGR von 13,59 % entspricht.

Welche militärische Domäne übernimmt MUM-T am schnellsten?

Luftgestützte Programme führen mit einem Umsatzanteil von 45,25 %, angetrieben durch Loyal-Wingman-Initiativen.

Warum übertrifft das Softwarewachstum in diesem Bereich die Hardware?

KI- und Autonomie-Updates können über Code-Aktualisierungen eingeführt werden, was eine CAGR von 14,91 % für Software antreibt und gleichzeitig den Bedarf an neuen Plattformen verringert.

Wie prägen NATO-Anforderungen die Nachfrage?

NGRC-Regeln verpflichten alle 30 Verbündeten, MUM-T in Drehflügler einzubetten, was bis 2028 eine synchronisierte Beschaffungswelle in Milliardenhöhe schafft.

Welche Herausforderungen verlangsamen die Beschaffung?

Cyber-Härtung erhöht die Stückkosten um bis zu 40 %, und ethische Unklarheit rund um letale Autonomie erschwert die Zertifizierung, was die Einführungsraten mäßigt.

Welche Region weist den höchsten Wachstumsausblick auf?

Nordamerika kombiniert eine Umsatzbasis von 38,22 % mit einer CAGR von 16,23 %, gestützt durch JADC2- und NGAD-Investitionen.

Seite zuletzt aktualisiert am: