Marktgröße und Marktanteil für die Behandlung von Transthyretin-Amyloidose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2031) | 14.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Transthyretin-Amyloidose von Mordor Intelligence

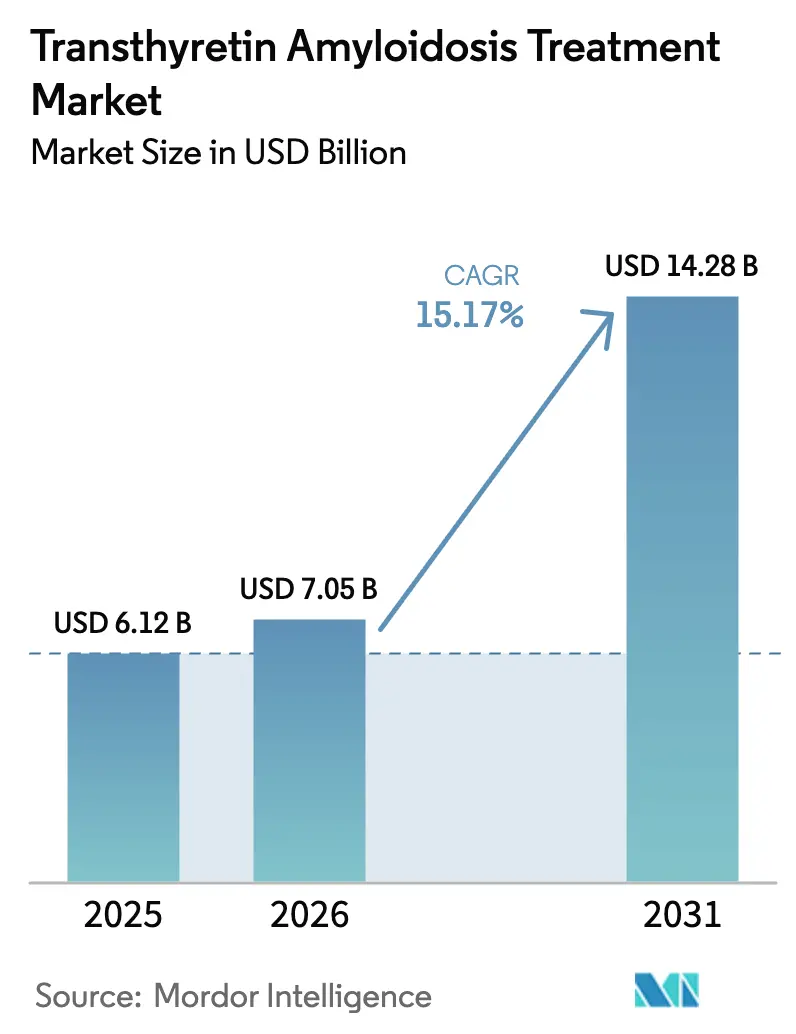

Die Marktgröße für die Behandlung von Transthyretin-Amyloidose soll von 6,12 Milliarden USD im Jahr 2025 auf 7,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,17 % über 2026–2031 voraussichtlich 14,28 Milliarden USD erreichen.

Dieses Wachstum spiegelt rasche behördliche Zulassungen für krankheitsmodifizierende Wirkstoffe, eine ausgeweitete Kostenträgerdeckung und eine frühzeitigere Erkennung durch KI-gestützte Screening-Plattformen wider. Neuartige Stabilisatoren wie Acoramidis und Silencer der nächsten Generation wie Vutrisiran reduzieren den kardiovaskulären Tod und Krankenhausaufenthalte, während Einzeldosis-CRISPR-Interventionen kuratives Potenzial versprechen. Eine alternde Bevölkerung mit Herzinsuffizienz mit erhaltener Ejektionsfraktion, kombiniert mit der Aufnahme von Amyloidose-Markern in kardiologische Leitlinien, erweitert den diagnostizierten Patientenpool weiter. Nordamerika führt bei der Einführung, aber der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da Japan, China und Australien Zulassungen und die inländische Fertigungskapazität beschleunigen.

Wichtigste Erkenntnisse des Berichts

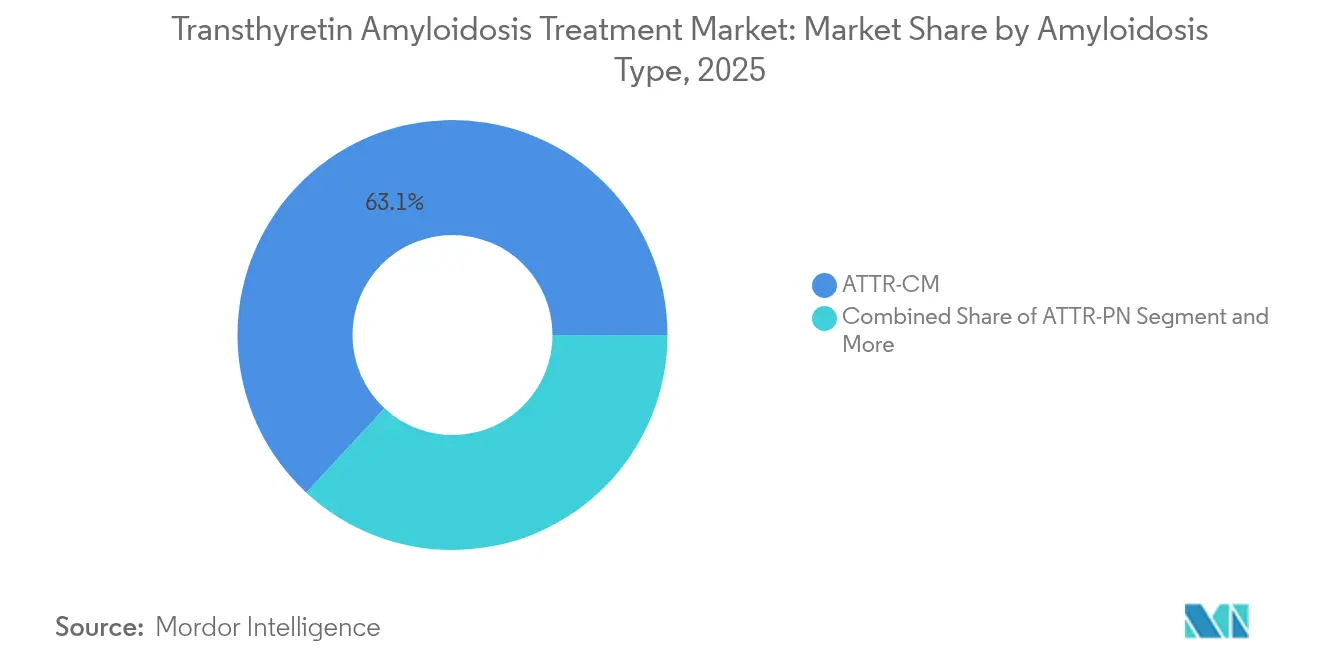

- Nach Amyloidose-Typ hielt die kardiale Manifestation (ATTR-CM) im Jahr 2025 einen Marktanteil von 63,10 % am Markt für die Behandlung von Transthyretin-Amyloidose, während Polyneuropathie-Varianten bis 2031 voraussichtlich mit einer CAGR von 28,12 % wachsen werden.

- Nach Therapieklasse entfielen im Jahr 2025 52,95 % der Marktgröße für die Behandlung von Transthyretin-Amyloidose auf Stabilisatoren, während Silencer bis 2031 mit einer CAGR von 29,60 % wachsen dürften.

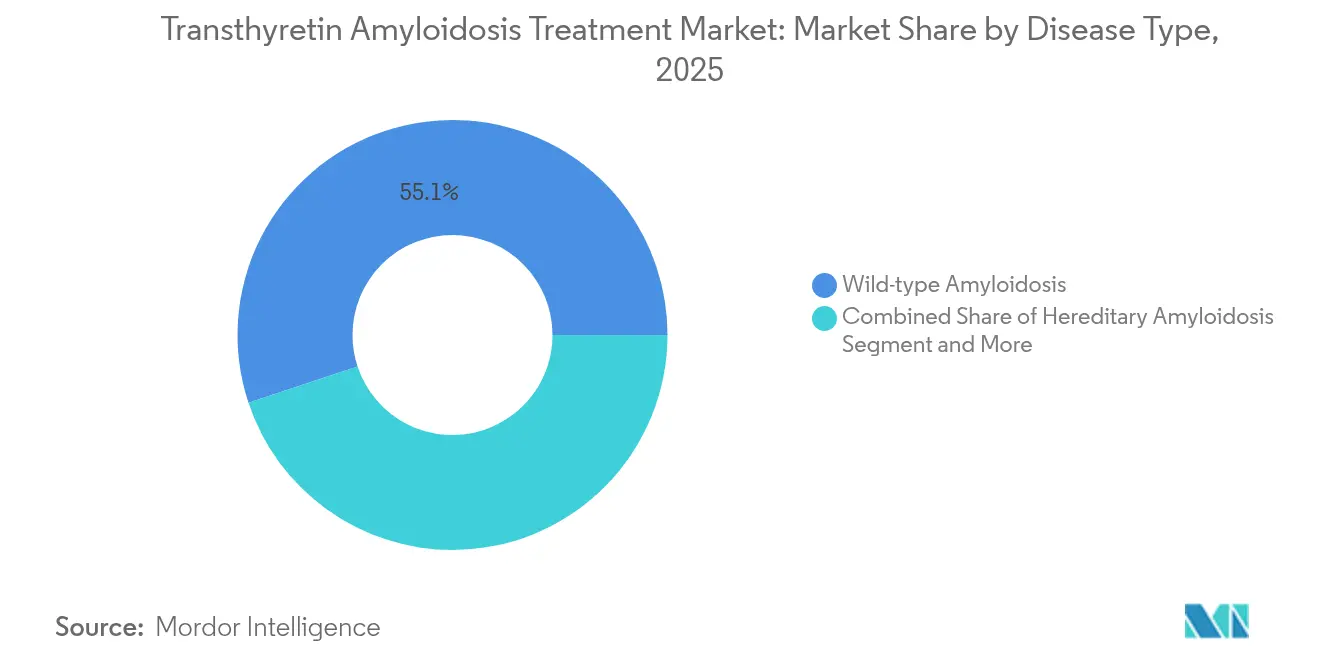

- Nach Krankheitstyp trugen Wildtyp-Präsentationen im Jahr 2025 55,10 % des Umsatzes bei; hereditäre Formen beschleunigen sich mit einer CAGR von 31,40 % aufgrund der zunehmenden Nutzung von Gentests.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 67,45 % des Umsatzes; Spezialkanäle entwickeln sich bis 2031 mit einer CAGR von 28,55 %.

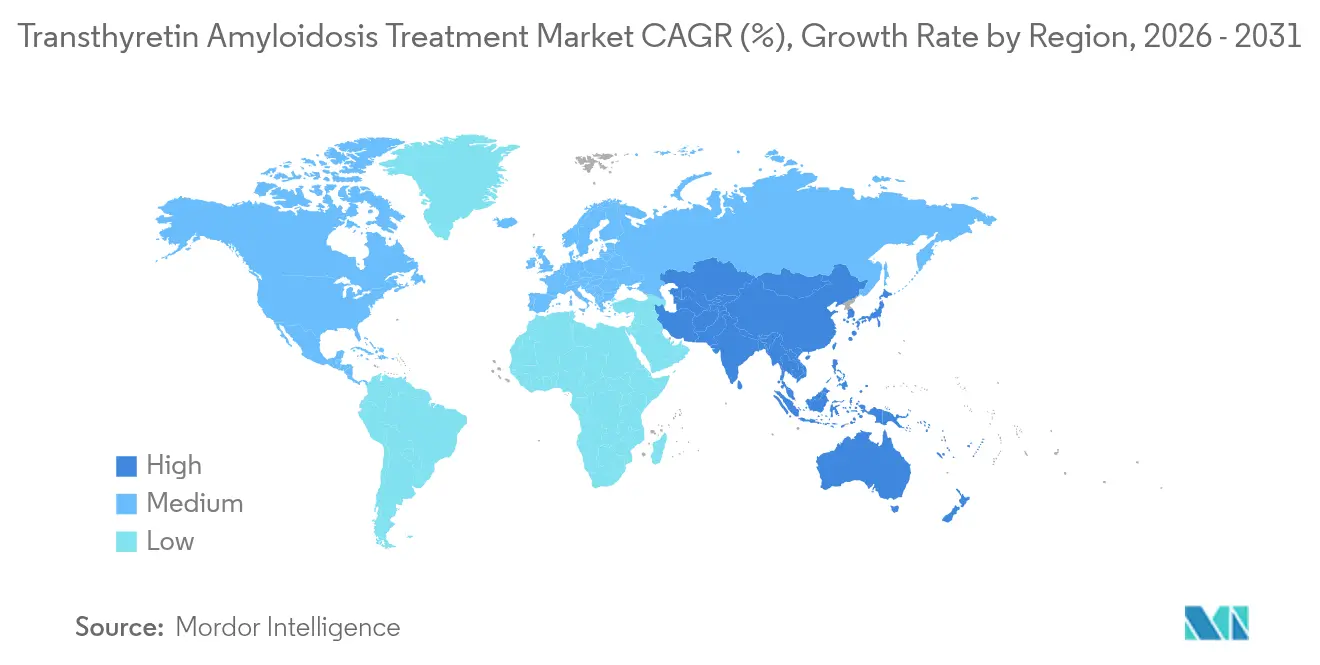

- Nach Geografie erfasste Nordamerika im Jahr 2025 47,20 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 18,20 % – der weltweit schnellsten – wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Transthyretin-Amyloidose

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Bevölkerung und Anstieg der HFpEF-Prävalenz | +3.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Behördliche Zulassungen krankheitsmodifizierender Arzneimittel | +4.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Intensivierung der klinischen Studienpipeline (RNA-Silencer, Genomeditierung) | +2.8% | Global, angeführt von US- und EU-Regulierungswegen | Langfristig (≥ 4 Jahre) |

| Wachsendes Krankheitsbewusstsein durch Zentren und Interessenvertretungsgruppen | +1.9% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte echokardiografische Screening-Tools | +1.5% | Nordamerika, Europa, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| ATTR-Marker in HF-Leitlinien/Erstattung aufgenommen | +2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Behördliche Zulassungen krankheitsmodifizierender Arzneimittel

Drei wegweisende Zulassungen in den Jahren 2024–2025 haben den Markt für die Behandlung von Transthyretin-Amyloidose neu definiert. Die FDA erteilte im November 2024 die Zulassung für Acoramidis, nachdem eine Phase-3-Studie 42 % weniger Todesfälle und Krankenhausaufenthalte im Vergleich zu Placebo gezeigt hatte[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Arzneimittel für Herzerkrankung, die durch Transthyretin-vermittelte Amyloidose verursacht wird," fda.gov. Vutrisiran folgte im März 2025 und reduzierte die Gesamtmortalität bei 655 Patienten um 36 %. Europa genehmigte Acoramidis im November 2025 und Japan im März 2025, wodurch nahezu gleichzeitig ein globaler Zugang geschaffen wurde. Diese Entscheidungen beenden das Tafamidis-Monopol, führen Preiswettbewerb ein und erweitern die mechanistische Vielfalt für verschiedene Krankheitsstadien.

Intensivierung der klinischen Studienpipeline (RNA-Silencer, Genomeditierung)

Die CRISPR-Innovation beschleunigte sich, als Intellias Einzeldosis-NTLA-2001 den mittleren Serum-TTR-Wert bei 72 Teilnehmern an Tag 28 um 91 % senkte. Alnylams Nucresiran erzielte mit halbjährlicher Dosierung eine Spitzenreduktion von 96 % und läutete damit länger wirkende Therapieschemata ein. Intellias Phase-3-Studie MAGNITUDE mit 765 Patienten markiert die erste wegweisende In-vivo-Genomeditierungsstudie, während Neurimmunes ALXN2220-Phase-3-Studie die Amyloid-Depletion einführt. Die Breite der Pipeline unterstützt präzise Behandlungsalgorithmen, die auf Krankheitsphänotyp, Mutation und Stadium abgestimmt sind.

Wachsendes Krankheitsbewusstsein durch Zentren und Interessenvertretungsgruppen

Internationale Register zeigten eine ATTR-CM-Prävalenz von 18 % in Hochrisiko-Herzinsuffizienz-Kohorten, gegenüber früheren Schätzungen. Die Mayo-Klinik entdeckte kardiale Amyloidose bei 1,25 % von mehr als 31.000 Echokardiogrammen[2]Amerikanisches Kollegium für Kardiologie, "Wirksamkeit und Sicherheit von Acoramidis," acc.org. Im Jahr 2024 veröffentlichte Konsensleitlinien empfehlen ein routinemäßiges Screening bei Patienten mit beidseitigem Karpaltunnelsyndrom, bei denen 13,4 % ATTR-CM aufwiesen. BridgeBios TRACE-AI-Netzwerk setzt maschinelle Lernwerkzeuge in Gesundheitssystemen ein und multipliziert die Fallfindung über Fachüberweisungen hinaus. Eine frühere Identifizierung vergrößert die behandelbare Patientenpopulation und stützt das Marktwachstum.

KI-gestützte echokardiografische Screening-Tools

KI-Modelle erkennen kardiale Amyloidose nun mit einer AUC von 91,1 % auf Routine-EKGs. Pfizers krankenhausbasierte Einsätze ermöglichen eine groß angelegte automatisierte Bildanalyse und kennzeichnen Kandidaten für Bestätigungsscans. Die PANES-HF-Studie dokumentierte, dass Echokardiografie durch Anfänger in Kombination mit KI eine Sensitivität von 84,6 % und eine Spezifität von 91,4 % erzielte. Multizentrische Algorithmen standardisieren die Interpretation der kardialen Szintigrafie und minimieren die Variabilität zwischen den Auswertern. Diese Fortschritte verkürzen die diagnostische Latenz von 8,6 Jahren auf Monate und erweitern den Markt für die Behandlung von Transthyretin-Amyloidose.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Therapiekosten | -2.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unterdiagnose aufgrund unspezifischer Symptome | -3.1% | Global, ausgeprägt in APAC und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Fertigungskapazität für RNA-Therapien | -1.9% | Global, Lieferkette konzentriert in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Vorabgenehmigung durch Kostenträger und Kostendämpfungsdruck | -2.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Therapiekosten

Die jährlichen Listenpreise übersteigen 225.000 USD für Tafamidis und 244.000 USD für Acoramidis, womit sie zu den kostspieligsten Herz-Kreislauf-Arzneimitteln gehören. Gesundheitssysteme, die wertbasierte Rahmenbedingungen einführen, verlangen reale Ergebnisdaten zur Rechtfertigung von Budgets, und Versicherer verhängen Stufentherapieregeln, bevor sie Premiumwirkstoffe abdecken. Diese wirtschaftlichen Rahmenbedingungen schränken die Einführung in einkommensschwächeren Regionen ein und könnten die allgemeine Marktdynamik dämpfen, sofern ausgehandelte Rabatte den Zugang nicht ausweiten.

Unterdiagnose aufgrund unspezifischer Symptome

Bis zu 80 % der Patienten weltweit bleiben unerkannt. Die Wildtyp-Erkrankung präsentiert sich häufig mit muskuloskelettalen oder autonomen Symptomen, die den Verdacht verzögern. Europäische Zentren erkennen eine Prävalenz von 24 % in Hochrisiko-Herzinsuffizienz-Kliniken im Vergleich zu 5 % in Nordamerika, was auf ein unterschiedliches Bewusstsein hinweist. In 5 % der biopsiebestätigten Fälle ist die Knochenszintigrafie negativ, was eine invasive Biopsie erforderlich macht[3]Orphanet Journal of Rare Diseases, "Einschränkungen der Knochenszintigrafie bei kardialer Aufnahme," ojrd.com. Aufklärung und KI-gestützte Diagnostik sollen diese Lücke schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Amyloidose-Typ: Kardiale Manifestationen treiben die Marktführerschaft voran

ATTR-CM erwirtschaftete 63,10 % des Umsatzes im Jahr 2025, gestützt durch validierte Szintigrafie- und Echokardiografie-Wege sowie robuste kardiologische Netzwerke. Die Marktgröße für die Behandlung von Transthyretin-Amyloidose für kardiale Phänotypen soll mit zweistelliger CAGR wachsen, gestärkt durch mortalitätssenkende Daten sowohl von Stabilisatoren als auch von Silencern. ATTR-PN ist zwar kleiner, befindet sich aber auf einem Wachstumspfad von 28,12 %, da Vutrisiran und Eplontersen breitere neurologische Indikationen erhalten.

Fälle mit gemischtem Phänotyp bilden eine wachsende klinische Untergruppe und erfordern kombinierte organgezielte Strategien. Belege aus dem THAOS-Register zeigen, dass hochdosiertes Tafamidis bei kardial dominanten Patienten neurologische Stabilität liefert, was eine maßgeschneiderte Dosierung veranschaulicht. Frühe Karpaltunnelzeichen, die bei 22 % der Herzpatienten während routinemäßiger orthopädischer Operationen festgestellt werden, dienen als phänotypübergreifender Screening-Auslöser. Die kontinuierliche Phänotypverfeinerung stützt die stratifizierte Nachfrage im Markt für die Behandlung von Transthyretin-Amyloidose.

Nach Therapie: Stabilisatoren behaupten Dominanz inmitten von Silencer-Innovationen

Stabilisatoren behielten im Jahr 2025 einen Umsatzanteil von 52,95 %, angeführt von einmal täglich oral einzunehmendem Tafamidis und Acoramidis, wobei letzteres eine Stabilisierung von ≥ 90 % erreichte. Die dem Markt für die Behandlung von Transthyretin-Amyloidose zugeschriebene Marktgröße für Stabilisatoren soll stetig steigen, jedoch Anteile an Silencer abgeben, da Mortalitätskurven die RNA-Interferenz begünstigen.

Silencer entwickeln sich jährlich um 29,60 %, unterstützt durch vierteljährliche subkutane Dosierung und duale kardial-neurologische Kennzeichnung. Die Genomeditierung droht, Grenzen neu zu ziehen; NTLAs-2001 91%iger Knockdown nach einer einzigen Infusion positioniert es als zukünftige Einmaltherapie. Depletierer-Antikörper wie ALXN2220 fügen weitere mechanistische Vielfalt hinzu und stellen sicher, dass multimodale Therapieschemata den Markt für die Behandlung von Transthyretin-Amyloidose charakterisieren werden.

Nach Krankheitstyp: Wildtyp-Prävalenz treibt hereditäre Innovationen voran

Die Wildtyp-Erkrankung, die 55,10 % des Umsatzes im Jahr 2025 ausmacht, dominiert in alternden westlichen Bevölkerungen. Die Prävalenz erreicht 16,8 % bei Herzinsuffizienzpatienten mit erhaltener Ejektionsfraktion und stärkt das Volumenwachstum. Hereditäre Varianten wachsen jährlich um 31,40 %, da Sequenzierungspanels zur Routine werden und ethnisch spezifische Mutationen gezielte Aufklärungsmaßnahmen erhalten. Der Marktanteil für die Behandlung von Transthyretin-Amyloidose für hereditäre Formen soll sich mit mutationsgesteuerten Registern und Neugeborenen-Screening-Pilotprojekten ausweiten.

Ethnische Häufungen prägen regionale Strategien: Val122Ile betrifft 3,4 % der Afroamerikaner, Ala97Ser ist in Ostasien verbreitet, und Val50Met bleibt in Portugal und Schweden endemisch. Präzisions-Screening in Kombination mit mutationsspezifischen Pipeline-Wirkstoffen positioniert hereditäre Segmente für einen überproportionalen Beitrag zur gesamten Expansion der Branche für die Behandlung von Transthyretin-Amyloidose.

Nach Vertriebskanal: Krankenhausnetzwerke dominieren das Spezialwachstum

Krankenhausapotheken kontrollierten im Jahr 2025 67,45 % der Ausgaben aufgrund der Infusionsinfrastruktur und der gemeinsamen Kardiologie-Neurologie-Verwaltung. Spezialapotheken skalieren jedoch mit 28,55 %, da häusliche RNA-Verabreichung und patientenorientierte Servicezentren der Hersteller zunehmen. Die von Spezialkanälen erfasste Marktgröße für die Behandlung von Transthyretin-Amyloidose soll nach der Neugestaltung von Medicare Teil D im Jahr 2025 weiter steigen, die die Eigenkosten auf 2.000 USD begrenzt – eine Politik, die wahrscheinlich auf andere fortgeschrittene Volkswirtschaften übertragen wird.

Einzelhandelsapotheken bleiben marginal, da Vorabgenehmigungsschritte und Kühlkettenanforderungen die Lagerhaltung abschrecken. Wenn Genomeditierungstherapien die Kommerzialisierung erreichen, wird die Einzeldosis-Krankenhausinfusion in Kombination mit lebenslanger hämatologischer Überwachung die Krankenhausdominanz stärken und gleichzeitig spezialisierte Nachsorgedienste ausweiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 47,20 % des Umsatzes, gestützt durch frühe FDA-Zulassungen, Medicare-Deckung und mehr als 1.300 spezialisierte Amyloidose-Kliniken. Daten der Mayo-Klinik zeigen eine Amyloidose-Prävalenz von 1,25 % in Echokardiografie-Kohorten und unterstreichen die starke Screening-Durchdringung. Die ab 2025 geltende Kostenobergrenze für Teil D verbessert die Erschwinglichkeit und dürfte das Verschreibungsvolumen für Premiumwirkstoffe erhöhen.

Europa profitiert von einheitlichen Regulierungsentscheidungen; die Acoramidis-Zulassung im November 2025 synchronisierte die Markteinführungen in 27 EU-Staaten. Die diagnostische Prävalenz beträgt 24 % in Hochrisiko-Herzinsuffizienz-Kliniken, höher als in anderen Regionen. Deutschland und Italien beherbergen robuste Amyloidose-Zentren, während die Bayer-BridgeBio-Allianz die kommerzielle Reichweite sicherstellt. Aufstrebende EU-Märkte nutzen grenzüberschreitende Behandlungsprogramme und weiten den Zugang aus, ohne doppelte Regulierungsverzögerungen.

Der asiatisch-pazifische Raum verzeichnet mit 18,20 % bis 2031 die schnellste CAGR. Japan genehmigte Acoramidis im März 2025 und etablierte erstklassigen Zugang und Erstattung in einem reifen kardiovaskulären Markt. Chinas EPIC-ATTR-Studie bewertet Eplontersen bei inländischen Patienten und unterstützt die eventuelle Aufnahme in die nationale Erstattungsarzneimittelliste. Australiens RNA-Blueprint stützt die regionale Produktion, während Koreas Prävalenz von 13,4 % in Kohorten mit erhaltener Ejektionsfraktion auf latente Nachfrage hinweist. Diese Dynamiken stärken gemeinsam den Markt für die Behandlung von Transthyretin-Amyloidose im gesamten asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration, jedoch eine zunehmende Rivalität. Pfizers Tafamidis-Franchise erzielte im Jahr 2024 1,5 Milliarden USD und nutzte dabei den First-Mover-Vorteil und eine globale Präsenz. BridgeBios Acoramidis erzielte im ersten Quartal 36,7 Millionen USD, übertraf die Prognosen bei weitem und signalisierte eine rasche Akzeptanz durch Ärzte. Alnylams TTR-Portfolio generierte 1,223 Milliarden USD und bestätigte Silencer als Mainstream-Alternativen.

Genomeditierungs-Disruptoren stehen bevor; Intellias Phase-3-MAGNITUDE-Studie mit 765 Teilnehmern könnte Einzeldosis-Heilungen einläuten und möglicherweise Umsatzmodelle für chronische Therapien komprimieren. Neurimmunes ALXN2220-Antikörper befasst sich mit der Entfernung von Amyloid-Plaques und ergänzt Stabilisatoren und Silencer. Diagnostikunternehmen wie Attralus, ausgestattet mit dem FDA-Breakthrough-Status für die 124I-Evuzamitid-PET-Bildgebung, zielen darauf ab, Erkennungslücken zu schließen, die derzeit die Erfassung geeigneter Patienten hemmen. Die Wettbewerbsdifferenzierung hängt nun von Zugangsprogrammen, KI-Screening-Allianzen und realen Belegen ab, die Überlebensgewinne in verschiedenen Bevölkerungsgruppen demonstrieren.

Marktführer in der Branche für die Behandlung von Transthyretin-Amyloidose

Pfizer Inc.

Alnylam Pharmaceuticals, Inc.

Intellia Therapeutics, Inc.

AstraZeneca PLC

BridgeBio Pharma Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alnylam erhielt die FDA-Zulassung für AMVUTTRA (Vutrisiran), den ersten RNAi-Wirkstoff zur Senkung des kardiovaskulären Todes, von Krankenhausaufenthalten und dringenden Herzinsuffizienz-Besuchen bei Erwachsenen mit ATTR-CM.

- März 2025: BridgeBio erhielt die japanische Zulassung für BEYONTTRA (Acoramidis) und erweiterte damit die nahezu vollständige TTR-Stabilisierung auf Asiens größten Arzneimittelmarkt

Berichtsumfang des globalen Marktes für die Behandlung von Transthyretin-Amyloidose

Gemäß dem Umfang des Berichts ist die Transthyretin-Amyloidose eine seltene Erkrankung, die durch die abnormale Ansammlung von fehlgefaltetem Transthyretin-Protein gekennzeichnet ist, das Amyloid-Ablagerungen in Geweben und Organen bildet. Die Behandlung kann helfen, Symptome zu bewältigen, das Fortschreiten der Erkrankung zu verlangsamen und die Lebensqualität zu verbessern.

Der Markt für die Behandlung von Transthyretin-Amyloidose ist nach Typ, Therapie, Krankheitstyp, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in ATTR-CM (Transthyretin-Amyloid-Kardiomyopathie) und ATTR-PN (Transthyretin-Amyloid-Polyneuropathie) segmentiert. Nach Therapie ist der Markt in zielgerichtete Therapie und unterstützende Therapie segmentiert. Nach Krankheitstyp ist der Markt in hereditäre Amyloidose, Wildtyp-Amyloidose und andere Krankheitstypen segmentiert. Andere Krankheitstypen umfassen AL-Amyloidose, AA-Amyloidose und lokalisierte Amyloidose. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und andere Vertriebskanäle segmentiert. Andere Vertriebskanäle umfassen Spezialapotheken und Online-Apotheken. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für die oben genannten Segmente.

| ATTR-CM |

| ATTR-PN |

| Sonstige |

| Stabilisatoren |

| Silencer |

| Depletierer / Transplantation |

| Wildtyp-Amyloidose |

| Hereditäre Amyloidose |

| Gemischter Phänotyp |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezialkanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Amyloidose-Typ | ATTR-CM | |

| ATTR-PN | ||

| Sonstige | ||

| Nach Therapie | Stabilisatoren | |

| Silencer | ||

| Depletierer / Transplantation | ||

| Nach Krankheitstyp | Wildtyp-Amyloidose | |

| Hereditäre Amyloidose | ||

| Gemischter Phänotyp | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Spezialkanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung von Transthyretin-Amyloidose?

Der Markt erzielte im Jahr 2026 7,05 Milliarden USD und soll bis 2031 14,28 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten?

RNA-Silencer entwickeln sich bis 2031 mit einer CAGR von 29,60 % aufgrund starker Überlebensvorteile und vierteljährlicher subkutaner Dosierung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche behördliche Zulassungen in Japan und der Ausbau der klinischen Infrastruktur in China und Australien treiben eine CAGR von 18,20 % für die Region an.

Wie wirken sich CRISPR-Genomeditierungsprogramme auf die zukünftige Behandlung aus?

Einzeldosis-Ansätze wie NTLA-2001 reduzieren den Serum-TTR-Wert um 91 % und könnten den Markt von chronischer Therapie hin zu kurativer Intervention verschieben.

Was schränkt den breiteren Patientenzugang zu neuen Arzneimitteln ein?

Extrem hohe jährliche Listenpreise von über 225.000 USD, Vorabgenehmigungsregeln und Unterdiagnose in der Primärversorgung bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: