Maize-Marktgröße und -Marktanteil

Maize-Marktanalyse von Mordor Intelligence

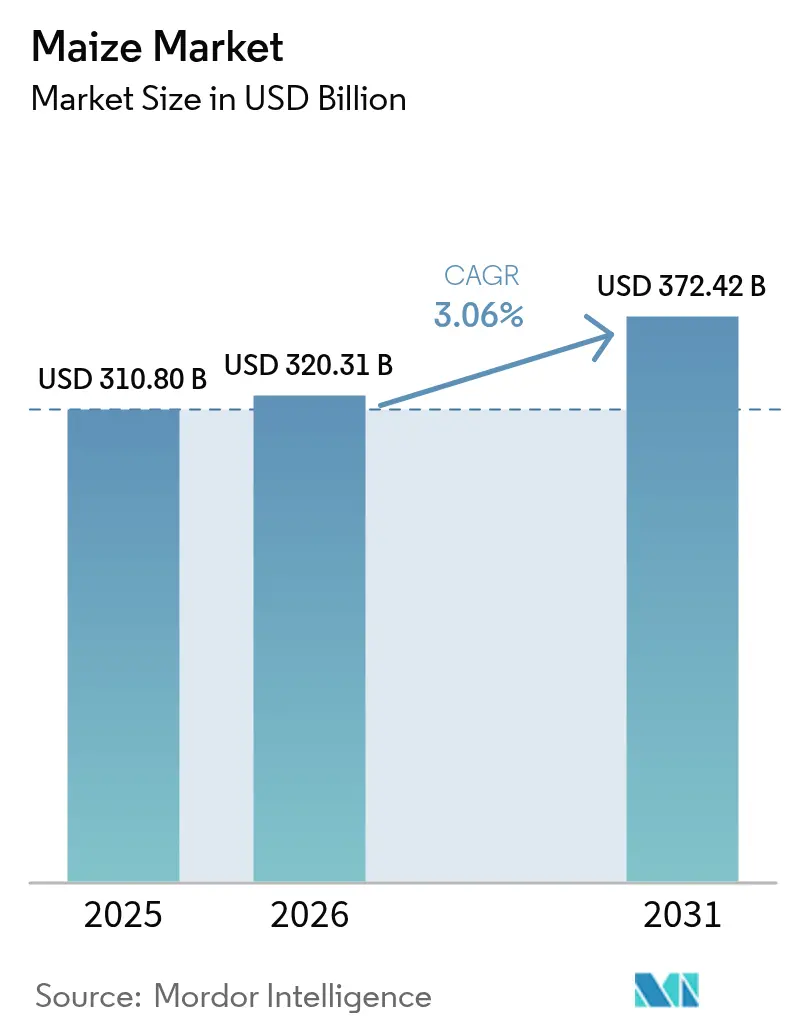

Die Größe des Maize-Marktes wird im Jahr 2026 auf 320,31 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 310,80 Milliarden USD, mit Prognosen für 2031 von 372,42 Milliarden USD, wachsend mit einer CAGR von 3,06 % über den Zeitraum 2026–2031. Eine anhaltende Nachfrage aus dem Bereich Tierfutter, Biokraftstoff-Beimischungsmandaten und stärkebasierten Industrieanwendungen stützt diesen Schwung, auch wenn Klimavolatilität und Handelsreibungen kurzfristige Preisschwankungen verursachen. Zu den strukturellen Rückenwinden zählen der weltweite Wandel hin zu proteinreicheren Ernährungsweisen, rasche Innovationen bei ertragstarken Hybriden und ein sich beschleunigender Ausbau der betrieblichen Getreidespeicherung, der die Vermarktungsflexibilität verbessert. Die Wettbewerbsintensität steigt, da führende Händler ihre Portfolios straffen und Saatgutunternehmen kurzwüchsige Hybriden vermarkten, die dichtere Bepflanzungen und mechanisierte Ernte unterstützen. Währenddessen unterstreichen politische Lösungen wie die Aufhebung des mexikanischen Importverbots für biotechnologischen Mais im Februar 2025 die entscheidende Rolle von Handelsrahmen für die Sicherstellung ununterbrochener Getreideströme.

Wichtigste Erkenntnisse des Berichts

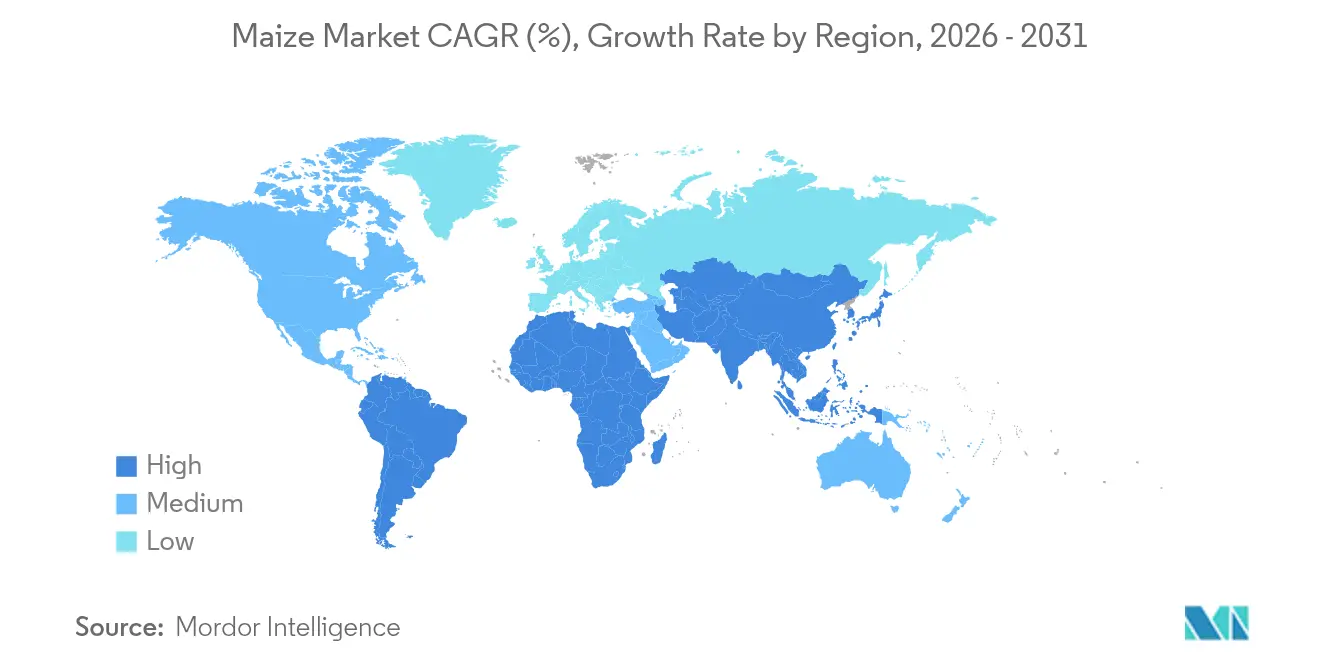

- Nordamerika hatte im Jahr 2025 einen Maize-Marktanteil von 35,05 %. Für den Asien-Pazifik-Raum wird das schnellste regionale Wachstum mit einer CAGR von 4,96 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Maize-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Tierfutter | +1.2% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Biokraftstoff-Beimischungsmandate | +0.8% | Nordamerika, Brasilien, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei ertragstarken gentechnisch veränderten Hybriden | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Günstige Handelspolitik und Zollsenkungen | +0.4% | Wichtige Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau hochkapazitiver Getreidespeicherinfrastruktur | +0.3% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Boomende Nachfrage nach maisbasierten Süßungsmitteln und Stärken | +0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Tierfutter

Der Konsum tierischer Proteine steigt in Schwellenländern stark an, und Viehfutter ist auf Mais als primäre Energiequelle angewiesen. Der inländische Maisverbrauch Brasiliens stieg im vergangenen Jahrzehnt um 53 %, da Fleischverarbeiter die Produktion ausbauten und allein im Wirtschaftsjahr 2024–2025 2,539 Milliarden Scheffel verbrauchten. Auch Aquakulturproduzenten in Asien setzen zunehmend auf maisbasierte Glutenmehlprodukte, die Formulierungskosten senken und die Pelletstabilität verbessern. Diese parallelen Nachfrageströme heben die Basislinie des Maize-Marktes an und puffern ihn gegen zyklische Schwächen in einzelnen Endverwendungen ab. Mit fortschreitender Urbanisierung und steigenden Einkommen wird der Maize-Markt weiteres Aufwärtspotenzial aus proteinzentrierten Ernährungsumstellungen schöpfen.

Wachsende Biokraftstoff-Beimischungsmandate

Verbindliche Beimischungsziele sichern einen beträchtlichen Anteil des jährlichen Maisabsatzes und schaffen eine relativ unelastische Nachfrage im Maize-Markt. Die Vereinigten Staaten halten die Ethanolproduktion bei nahezu 1,05 Millionen Barrel pro Tag, was im Rahmen des Renewable Fuel Standard einem Verbrauch von 5,5 Milliarden Scheffel Mais pro Vermarktungsjahr entspricht. Aufkommende Wege für nachhaltigen Flugkraftstoff versprechen zusätzliche strukturelle Nachfrage, da Produzenten Steuergutschriften aus dem Inflation Reduction Act durch Reduzierungen der Kohlenstoffintensität anstreben. Beimischungsmandate schützen daher Teile des Maize-Marktes vor kurzfristigen Preisschwankungen und katalysieren gleichzeitig Investitionen in Verarbeitungskapazitäten.

Günstige Handelspolitik und Zollsenkungen

Das Urteil zum Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) vom Februar 2025 veranlasste Mexiko, sein Importverbot für biotechnologischen Mais aufzuheben, wodurch ein bilateraler Handelskanal im Wert von 5,6 Milliarden USD erhalten und die Unsicherheit im Maize-Markt verringert wurde. Andernorts haben Zollliberalisierungen auf bestimmten Routen die Landekosten für Futtermittelmühlen gesenkt und eine geografisch diversifizierte Beschaffung gefördert. Dennoch verdeutlichen potenzielle Zollerhöhungen der Vereinigten Staaten und Zölle der Europäischen Union auf US-amerikanischen Mais, wie schnell politische Veränderungen globale Handelsströme umgestalten können. Erfolgreiche Händler sichern sich zunehmend durch Multi-Ursprungs-Beschaffungsstrategien und vertragliche Flexibilität ab. Das Nettoergebnis ist ein Maize-Markt, der Agilität und Echtzeit-Politiküberwachung belohnt.

Rascher Ausbau hochkapazitiver Getreidespeicherinfrastruktur

Zusätzliche Lagerkapazitäten geben Landwirten die Möglichkeit, Verkäufe bis zu günstigen Preiszeitpunkten zu verzögern, saisonale Überangebote zu glätten und den Maize-Markt zu stützen. Indien investiert in die Modernisierung seiner Getreidespeicherinfrastruktur, um Nachernteverluste zu reduzieren, die derzeit 25 % der Jahresproduktion ausmachen. Das Infrastrukturprogramm umfasst Stahlsilos, intelligente Lagerhäuser und mobile Lagereinheiten für Weizen, Reis und Mais. Auch nordafrikanische und nahöstliche Regierungen investieren in Silos, um die Abhängigkeit von volatilen Spotimporten zu verringern. Eine erweiterte Lagerinfrastruktur begrenzt nicht nur Nachernteverluste, sondern ermutigt Erzeuger auch, die Anbaufläche auszuweiten, was die Expansionsdynamik des Maize-Marktes verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimawandelbedingte Ertragsschwankungen | −0.9% | Subsahara-Afrika und Mittelamerika | Langfristig (≥ 4 Jahre) |

| Steigende Düngemittel- und Agrarmittelpreise | −0.6% | Global (höchster Druck auf Entwicklungsländer) | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportbeschränkungen und Quoten | −0.4% | Wichtige Exporteure wie Argentinien und Indien | Kurzfristig (≤ 2 Jahre) |

| Mykotoxin-Kontamination verschärft Sicherheitsvorschriften | −0.3% | Europäische Union und andere strenge Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Ertragsschwankungen

Hitzewellen und unregelmäßige Niederschläge stören bereits Pflanz- und Bestäubungsfenster und erhöhen die Ertragsvariabilität im Maize-Markt. Forschungsergebnisse zeigen, dass jeder Temperaturanstieg um 1 °C die globalen Maiserträge um 7,4 % verringern kann, während Modellierungen zeigen, dass sich die Wahrscheinlichkeit von Ernteschadenversicherungsansprüchen im US-amerikanischen Corn Belt bis zur Jahrhundertmitte verdoppeln könnte. Länder in Subsahara-Afrika sind noch größeren Risiken ausgesetzt. Burkina Faso könnte in Kernanbaugebieten unter Hochemissionsszenarien Ertragsverluste von 40 % verzeichnen. Produzenten setzen auf klimaschlaue Hybriden und verlagern Anbauflächen, doch Extremwetterereignisse bringen zusätzliche Kosten für Bewässerung, Ernteschadenversicherung und Neubepflanzung. Diese Volatilität dämpft die langfristige Kapitalplanung und bremst die Wachstumsdynamik des Maize-Marktes.

Mykotoxin-Kontamination verschärft Sicherheitsvorschriften

Strengere globale Grenzwerte für Aflatoxin und verwandte Mykotoxine erhöhen die Compliance-Kosten für Exporteure. Die Verordnung 2023/915 der Europäischen Union legt Höchstgehalte von 100 Mikrogramm pro Kilogramm für unverarbeiteten Mais fest, gültig ab Juli 2024. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schreibt nun akkreditierte Labortests für importierte Chargen vor, was Zeit und Kosten erhöht.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Laborakkreditierung für Mykotoxine," fda.gov FAO-Daten deuten darauf hin, dass bis zu einem Viertel der Getreideproduktion von Kontaminationsepisoden betroffen ist, was Händler dazu zwingt, fortschrittliche Überwachungs- und Sortiertechnologien einzusetzen. Für kleinere Erzeuger können Testgebühren unerschwinglich sein, was den Marktzugang effektiv einschränkt und den exportierbaren Überschuss des Maize-Marktes unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen beherrschenden Maize-Marktanteil von 35,05 %. Der Produktivitätsvorteil der Region ergibt sich aus der weit verbreiteten Einführung von Präzisionslandwirtschaft, genetisch fortschrittlichen Hybriden und gut kapitalisierten Betriebsstrukturen. Der Maize-Markt profitiert von koordinierter Logistik, die Getreide effizient von Farmen im Mittleren Westen zu Verladeterminals am Golf transportiert, während die politische Stabilität rund um die Ethanolbeimischung eine vorhersehbare Nachfragebasis bietet.

Südamerika bietet ein kontrastierendes Bild einer raschen Flächenexpansion verbunden mit dem Aufholen bei der Infrastruktur. Brasilien nimmt neue Mais-Ethanolwerke und zweigleisige Eisenbahnlinien in Betrieb, die die Reisezeiten von Mato Grosso zu Atlantikhäfen verkürzen, wodurch die Erzeugerpreise steigen und die Wettbewerbsfähigkeit der Region im Maize-Markt gestärkt wird. Brasiliens inländischer Maisverbrauch stieg im vergangenen Jahrzehnt um 53 %, gestützt durch boomende Fleisch- und Ethanolsektoren, die gemeinsam den wachsenden Einfluss Südamerikas untermauern. Für den Asien-Pazifik-Raum wird das schnellste regionale Wachstum mit einer CAGR von 4,96 % bis 2031 prognostiziert. Der Verbrauch im Asien-Pazifik-Raum übersteigt in mehreren bevölkerungsreichen Volkswirtschaften die lokale Produktion, was große Importprogramme und eine erhöhte Anfälligkeit gegenüber Fracht- und Basisschwankungen erfordert. Regierungen reagieren durch strategische Bevorratung und gezielte Unterstützung für inländische Hybridsaatgutindustrien. Indiens Entscheidung, die Beschaffungspreise für maisbasierten Ethanol um 29 % zu erhöhen, beschleunigt den lokalen Verbrauch und schafft Anreize für Flächenzuwächse. Währenddessen mindern Lagerinvestitionen in Nordafrika und dem Nahen Osten Importzeitrisiken und stabilisieren die inländischen Mahlmargen. Afrika, obwohl noch ein Nettoimporteur, verringert sein Defizit durch ertragsteigernde Initiativen und bessere Nachernte-Infrastruktur. Europa bleibt durch Umweltvorschriften angebotsbeschränkt, aber erweiterte Futtergetreideimporte helfen, die Proteinnachfrage zu decken, was die vernetzte Natur des Maize-Marktes unterstreicht.

Jüngste Branchenentwicklungen

- Juni 2025: Argentinien genehmigte fünf neue gentechnisch veränderte Maissorten mit Eigenschaften für reduzierte Pflanzenhöhe, Insektenresistenz und Glyphosattoleranz. Diese genetischen Modifikationen zielen darauf ab, die Kulturpflanzenstabilität und landwirtschaftliche Anpassungsfähigkeit zu verbessern und Argentiniens landwirtschaftliche Produktion und Exportkapazitäten zu unterstützen.

- August 2024: Himachal Pradesh etablierte sich als erster indischer Bundesstaat, der einen Mindestunterstützungspreis für natürlich angebauten Mais von 30 INR (0,34 USD) pro kg einführte. Diese Politik zielt darauf ab, Landwirten eine faire Vergütung zu bieten und gleichzeitig chemiefreie Anbaumethoden zu fördern.

- August 2024: Indien führte sechs neue Maissorten ein, darunter biofortifizierte und Popcorn-Hybriden, die für spezifische agroklimatische Zonen und Anbausaisons (Kharif und Rabi) entwickelt wurden. Diese Sorten weisen hohes Ertragspotenzial, Schädlingsresistenz, Provitamin-A-Anreicherung und verbesserte Popcorn-Eigenschaften auf und erfüllen sowohl ernährungsphysiologische als auch landwirtschaftliche Anforderungen.

Berichtsumfang des globalen Maize-Marktes

Mais ist eine Getreidepflanze, die für Futter- und Konsumzwecke angebaut wird. Er ist als die Königin der Getreidearten bekannt. Der für diesen Bericht untersuchte Markt umfasst sowohl inländisch als auch international gehandelten Mais. Er umfasst keine verarbeiteten Produkte, die aus Mais hergestellt werden. Der Maize-Markt ist nach Geografie segmentiert (Nordamerika, Südamerika, Europa, Asien-Pazifik und Afrika). Der Bericht analysiert Produktion (Volumen), Verbrauch (Wert und Volumen), Import (Wert und Volumen), Export (Wert und Volumen) und Preisentwicklungsanalyse von Mais weltweit. Der Bericht bietet Marktgröße und -prognose in Wert (USD) und Volumen (Metrische Tonnen) für die oben genannten Segmente.

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Spanien |

| Italien | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Asien-Pazifik | Indien |

| China | |

| Vietnam | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Afrika | Südafrika |

| Nigeria |

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Spanien | |

| Italien | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Asien-Pazifik | Indien | |

| China | ||

| Vietnam | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Afrika | Südafrika | |

| Nigeria | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Maize-Markt im Jahr 2026?

Der Maize-Markt erreichte im Jahr 2026 320,31 Milliarden USD und wird voraussichtlich bis 2031 auf 372,42 Milliarden USD steigen.

Welche Region wird den größten inkrementellen Futternachfragezuwachs für Mais verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich den größten Volumenzuwachs verzeichnen, da seine Geflügel- und Schweinefleischsektoren wachsen und die CAGR der Region von 4,96 % bis 2031 unterstützen.

Welche Technologie bietet den nächsten großen Ertragssprung im Maisanbau?

Kurzwüchsige Hybriden, die dichtere Bepflanzungen und bessere Lagerungsresistenz ermöglichen, erreichen nun kommerzielle Betriebe und bieten zweistellige Scheffelvorteile gegenüber herkömmlichen Sorten.

Wie wirken sich steigende Düngemittelpreise auf Anbausentscheidungen aus?

Erhöhte Nährstoffkosten fördern standortspezifische Ausbringung, diversifizierte Fruchtfolgen und die Einführung stickstoffeffizienter Hybriden, insbesondere bei kostensensiblen Erzeugern.

Seite zuletzt aktualisiert am: