Marktgröße und Marktanteil für Wohngebäude-Solarenergie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

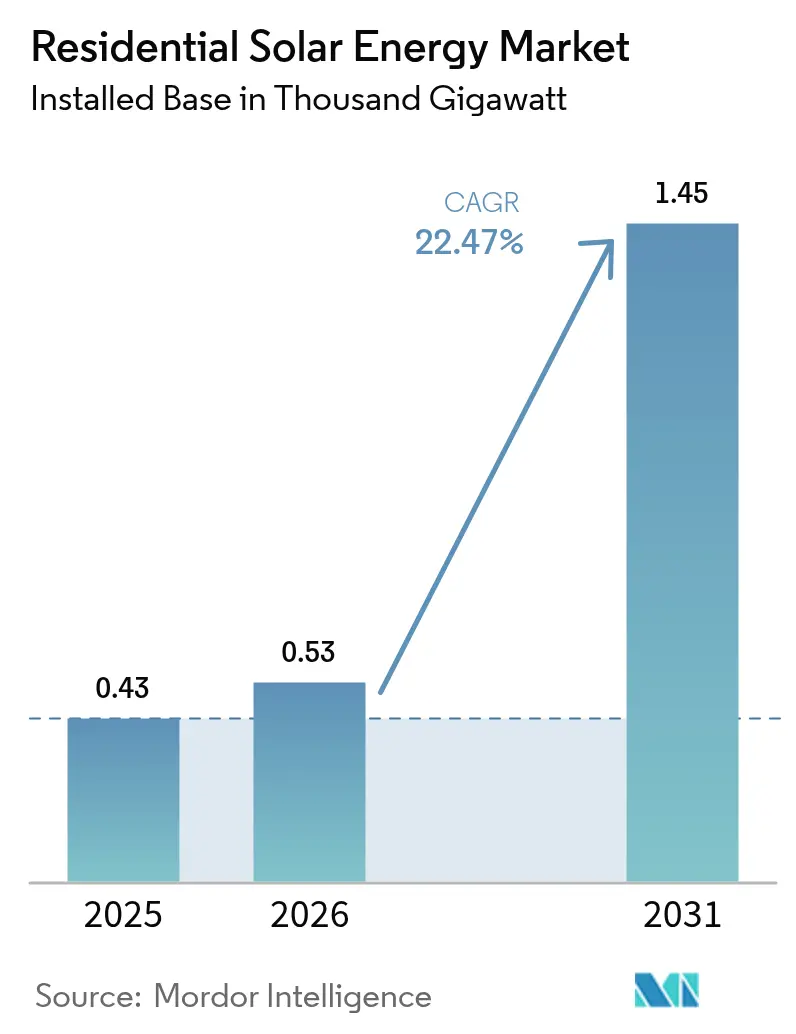

| Marktvolumen (2026) | 0.53 Tausend Gigawatt |

| Marktvolumen (2031) | 1.45 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 22.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wohngebäude-Solarenergie von Mordor Intelligence

Die Marktgröße für Wohngebäude-Solarenergie wurde im Jahr 2025 auf 0,43 Tausend Gigawatt bewertet und wird voraussichtlich von 0,53 Tausend Gigawatt im Jahr 2026 auf 1,45 Tausend Gigawatt bis 2031 wachsen, mit einer CAGR von 22,47 % während des Prognosezeitraums (2026-2031).

Das Wachstumsmomentum wird durch sinkende Technologiekosten, unterstützende politische Anreize und Haushalte angetrieben, die Energiesicherheit anstreben. N-Typ-TOPCon-Zellen haben im Labor Wirkungsgrade von 33,24 % erreicht, wodurch Wohngebäudesysteme in vielen Regionen kostenkonkurrenzfähig mit dem Einzelhandels-Strompreis sind. Finanzierungsinnovationen, insbesondere verbriefie Solarkredite, senken weiterhin die Kapitalkosten, während intelligente Heim-Ökosysteme, die Dachsolar mit Speicher und Elektrofahrzeug-Ladeinfrastruktur bündeln, die adressierbare Kundenbasis erweitern. Obwohl Zinserhöhungen und politische Unsicherheiten rund um Steuergutschriften kurzfristige Gegenwindfaktoren darstellen, sind die grundlegenden Wirtschaftlichkeitsfaktoren der privaten Eigenstromerzeugung nach wie vor günstig und stützen eine stetige Akzeptanz von Dachanlagen-Photovoltaik in allen wichtigen Märkten.

Wichtigste Erkenntnisse des Berichts

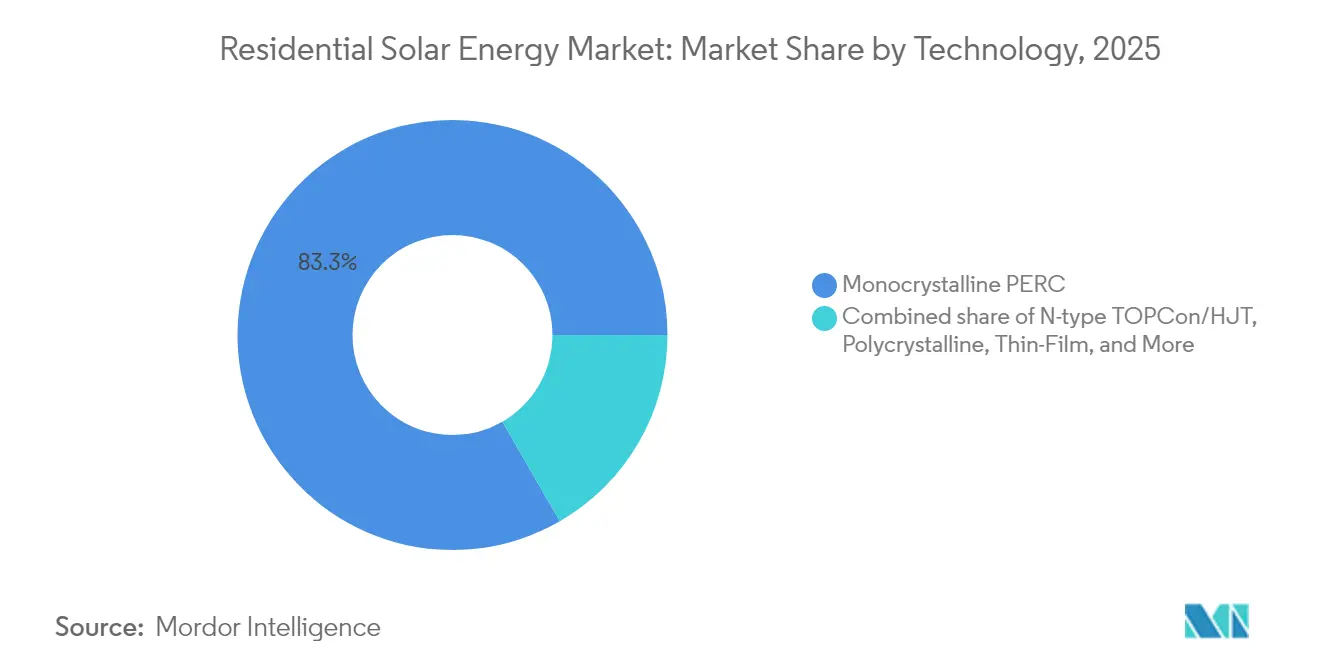

- Nach Technologie hielt monokristallines PERC im Jahr 2025 einen Marktanteil von 83,32 % am Markt für Wohngebäude-Solarenergie; N-Typ-TOPCon ist mit einer CAGR von 23,86 % bis 2031 auf die schnellste Expansion ausgerichtet.

- Nach Installationstyp hielten konventionelle Dachanlagen-Arrays im Jahr 2025 einen Anteil von 94,35 % an der Marktgröße für Wohngebäude-Solarenergie, während gebäudeintegrierte Solardachziegel bis 2031 mit einer CAGR von 24,95 % wachsen werden.

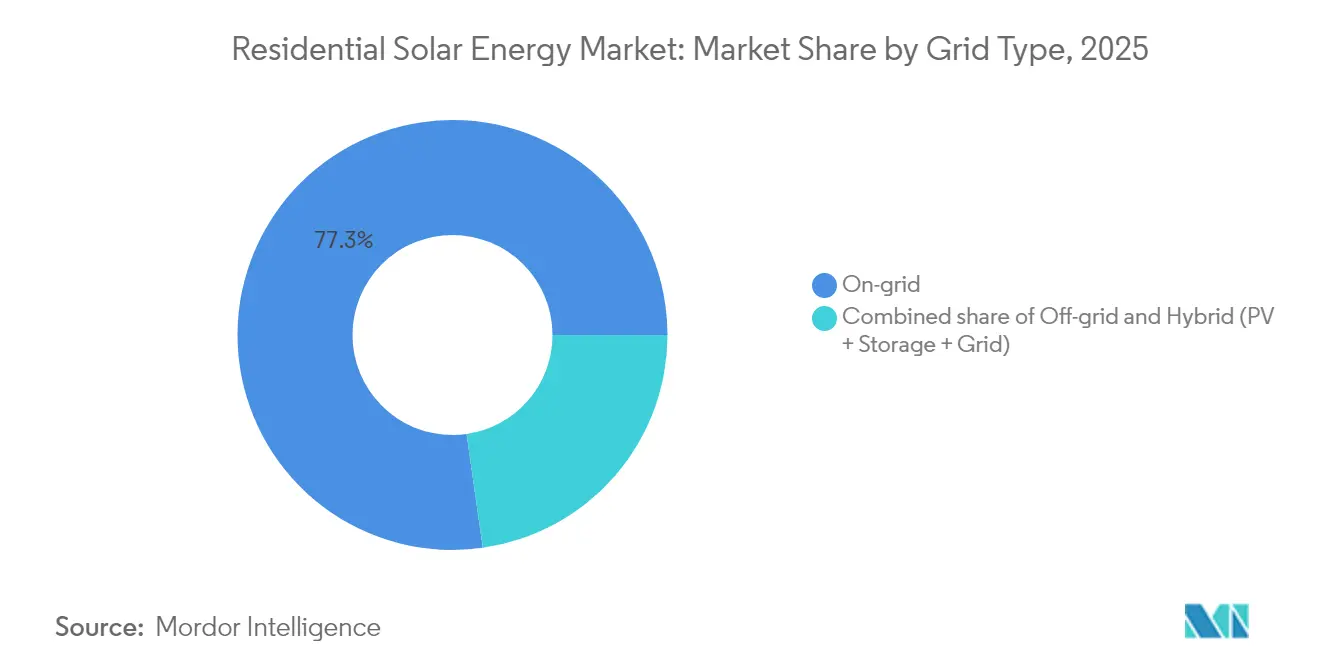

- Nach Netztyp dominierten netzgebundene Systeme im Jahr 2025 mit einem Marktanteil von 77,25 % am Markt für Wohngebäude-Solarenergie, während Hybrid-Photovoltaik-plus-Speicher-Systeme voraussichtlich mit einer CAGR von 25,84 % bis 2031 wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,62 %; der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 28,65 % bis 2031 erzielen.

- Sunrun, Tesla Energy und drei weitere führende Installateure hatten zusammen einen Anteil von 41,62 % an der Marktgröße für Wohngebäude-Solarenergie im Jahr 2025, was ein moderates Konsolidierungsniveau widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wohngebäude-Solarenergie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Modul- und Balance-of-System-Kosten | 4.2% | Global | Langfristig (≥ 4 Jahre) |

| Ausbreitung von Inflation Reduction Act-ähnlichen Anreizwellen über die USA hinaus | 3.8% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Anstieg der Einzelhandels-Strompreise und Angst vor Netzausfällen | 3.1% | Global, mit frühen Gewinnen in Kalifornien, Texas und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Heimenergie-Ökosysteme mit Elektrofahrzeug-Ladebereitschaft | 2.9% | Asien-Pazifik-Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Reife Plattformen zur Verbriefung von Wohngebäude-Solarkrediten | 2.4% | Nordamerika-Kernmarkt, Ausdehnung auf Australien und das Vereinigte Königreich | Mittelfristig (2-4 Jahre) |

| Pilotprojekte für Peer-to-Peer-Blockchain-Energiehandel | 1.1% | National, mit frühen Gewinnen in Arizona, Österreich und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Modul- und Balance-of-System-Kosten

Die Modulpreise fielen 2024 auf unter 0,20 USD pro Watt und steuern bis 2027 auf 0,15 USD pro Watt zu, gestützt durch Chinas anhaltende Fabrikerweiterungen, die Skaleneffekte erschließen. In Verbindung mit den nun in N-Typ-TOPCon-Linien möglichen Produktionswirkungsgraden von 26,5 % verkleinern leistungsstärkere Module die Anlagenfläche und reduzieren den Bedarf an Montagehalterungen und Arbeitsaufwand. Die Stückkosten für Wechselrichter sanken im vergangenen Jahr um weitere 15 %, während standardisierte Verkabelungssätze die Weichkosten senkten. Der kumulative Effekt senkt die Stromgestehungskosten unter die Haushaltstarife, die für mehr als 60 % der weltweiten Haushalte gelten, und macht die Dachanlagen-Photovoltaik von einem Premium-Zusatzprodukt zu einem Massenhaushaltsgut. Der erhöhte Wirkungsgrad verlängert zudem die Relevanz des Dachraumnutzung, ein entscheidender Vorteil für städtische Häuser mit begrenzter Dachfläche. JinkoSolars 56-GW-Anlage in Shanxi unterstreicht, wie großformatige Fertigung weiterhin die Preise drückt.[1]PV Magazine, "JinkoSolar macht den ersten Spatenstich für eine 56-GW-Modulfabrik in Shanxi", pv-magazine.com

Ausbreitung von Inflation Reduction Act-ähnlichen Anreizwellen über die USA hinaus

Die 30-prozentige Bundes-Investitionssteuergutschrift der Vereinigten Staaten katalysierte weltweit parallele Programme. Das europäische REPowerEU-Programm stellte 210 Milliarden EUR für erneuerbare Energien bereit, während Deutschland Einspeisevergütungen wieder einführte und die Mehrwertsteuer auf Solaranlagen abschaffte, um die Dachanlagen-Akzeptanz anzukurbeln. Japan bietet nun 70.000 JPY pro kW für mit Speicher kombinierte Anlagen, und Australiens Victoria Solar Homes-Rabatt gewährt 1.400 AUD pro Haushalt. Politische Entscheidungsträger gestalten diese Anreize so, dass sie parallel zu sinkenden Ausrüstungskosten auslaufen, und übernehmen dabei den US-amerikanischen Ansatz der schrittweisen Umwandlung von Subventionen in marktbasierte Wirtschaftlichkeit. Die synchronisierte politische Welle beschleunigt die Installationsvolumina heute und schafft künftigen Spielraum für nicht subventioniertes Wachstum, sobald die Netzparität erreicht ist. Mit der Ausbreitung der Anreize betreten Installateure neue Regionen mit bewährten Finanzierungs- und Lieferkettenmodellen und stärken Skalenvorteile, die wiederum zu Kostensenkungen beitragen.

Anstieg der Einzelhandels-Strompreise und Angst vor Netzausfällen

Die Haushaltsstromtarife sind seit 2022 um 25 % gestiegen und überschreiten in bestimmten zeitvariablen Nutzungsfenstern in Kalifornien 0,50 USD pro kWh. Hohe Volatilität, verstärkt durch Gaspreisschwankungen und Netzaufrüstungsgebühren, stärkt die Nachfrage der Hausbesitzer nach Kostenkontrolle. Gleichzeitig erhöhen wetterbedingte Ausfälle - der Blackout in Texas mit 4,2 Millionen betroffenen Kunden im Jahr 2024 und rollende Brownouts in Deutschland - den wahrgenommenen Wert der Eigenstromerzeugung mit Backup-Speicher. Umfragen zeigen, dass 73 % der Solarkäufer die Energiesicherheit über die Amortisationszeit stellen, was einen Verhaltensshift von rein wirtschaftlichen Treibern hin zur Resilienzplanung markiert. Nettomessungsreformen, die Einspeisevergütungen reduzieren, schaffen weitere Anreize für den Eigenverbrauch vor Ort und veranlassen Haushalte dazu, Batterien hinzuzufügen, die Nachfragespitzen glätten. Insgesamt bereiten Preisschmerz und Ausfallermüdung den Markt für Wohngebäude-Solarenergie auf Hybridsysteme vor, die Selbstversorgung in den Vordergrund stellen.

Heimenergie-Ökosysteme mit Elektrofahrzeug-Ladebereitschaft

Wohngebäude-Solaranlagen dienen zunehmend als Anker für integrierte Energiezentren, die bidirektionale Elektrofahrzeugladegeräte, intelligente Wechselrichter und Batterien bündeln. Enphases Übernahme von ClipperCreek beschleunigte den Einstieg in das bidirektionale Laden, während Tesla und Eaton an einheitlichen Energiemanagementsystemen zusammenarbeiten. Die Fahrzeug-zu-Haus-Funktionalität ermöglicht es Elektrofahrzeugen wie Fords F-150 Lightning, 131 kWh zurück ins Haus einzuspeisen, um mehrtägige Backup-Versorgung zu gewährleisten, und wandelt Fahrzeugbatterien in Netzrand-Assets um. Regulatorische Pilotprojekte in Kalifornien honorieren diese Flexibilität mit Frequenzregelungszahlungen und fügen eine Einnahmeschicht über den Rechnungseinsparungen hinzu. Diese Konvergenz von Transport und Strom erweitert den Zielmarkt über traditionelle Solarnutzer hinaus auf Elektrofahrzeugbesitzer, die ganzheitliche Energielösungen suchen, und stützt die langfristige Nachfrage nach Hochleistungs-Dachanlagensystemen und Premium-Wechselrichtern.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiles Zinsumfeld, das die Kundenakquisitionskosten erhöht | -2.8% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Plötzliche Rücknahmen der Nettomessung (z. B. CA NEM 3.0) | -2.1% | Nordamerika-Kernmarkt, aufkommend in Australien und Deutschland | Mittelfristig (2-4 Jahre) |

| Installations- und Genehmigungsengpässe in wichtigen Ballungsräumen | -1.9% | Nordamerika und EU, mit akuten Engpässen in Kalifornien, Texas und Deutschland | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung der Polysiliziumbeschaffung, die die Nachfrage im Premium-Segment einschränkt | -1.4% | Global, mit in China konzentrierter Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiles Zinsumfeld, das die Kundenakquisitionskosten erhöht

Die rasche geldpolitische Straffung ließ die Zinssätze für 30-jährige Solarkredite von 4,5 % im Jahr 2022 auf 7,8 % im Jahr 2024 steigen und höhlte das Verbraucherwertangebot für finanzierte Systeme aus. Kreditgeber reagierten mit höheren Anzahlungsanforderungen, strengeren Kreditfiltern, längeren Verkaufszyklen und einem Anstieg der Kundenakquisitionskosten um 35 %. Marktsegmente, die auf langfristige Darlehen angewiesen sind, einschließlich vieler Erstkäufer, verschoben ihre Käufe, insbesondere in Regionen mit moderaten Stromtarifen. Größere Installateure sichern sich über Verbriefungen günstigere Zinssätze, kleinere Auftragnehmer verfügen jedoch nicht über eine vergleichbare Finanzierungsbreite, was die Wettbewerbsvielfalt einschränkt. Bis die Zinsschwankungen nachlassen, gewinnen Barkäufe und Leasing vorübergehend an Attraktivität, was die Produktmixe verändert und das Betriebskapital der Händler belastet.

Plötzliche Rücknahmen der Nettomessung

Kaliforniens NEM 3.0 reduzierte die Einspeisevergütungen um 75 % und verlängerte die Amortisationszeiten für einspeisungsintensive Systeme von 7 Jahren auf über 12 Jahre. Illinois verabschiedete im Januar 2025 eine ähnliche Regelung, und mehrere australische Bundesstaaten signalisierten parallele Überprüfungen. Solche abrupten Änderungen schaffen Planungsunsicherheit für Installateure, Finanziers und Komponentenlieferanten. Verbraucher reagieren darauf, indem sie Batterien koppeln, um den Eigenverbrauch zu maximieren - Kaliforniens Speicheranschlussrate sprang innerhalb von 12 Monaten von 15 % auf 65 %. Dennoch verlangsamen höhere Vorabkosten das Gesamtvolumenwachstum und untergraben die Skaleneffekte, die die Ausrüstungspreise weiter sinken lassen. So bremsen politische Rücknahmen die ansonsten robuste Marktentwicklung im Bereich Wohngebäude-Solarenergie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: N-Typ-Übergang beschleunigt die Einführung von Premium-Produkten

Monokristalline PERC-Module dominierten den Markt für Wohngebäude-Solarenergie mit einem Marktanteil von 83,32 % im Jahr 2025, doch N-Typ-TOPCon-Lieferungen werden voraussichtlich bis 2031 eine CAGR von 23,86 % verzeichnen, da Effizienzgewinne in eine höhere Energiedichte auf Dachanlagenebene übersetzt werden. Dieser Wandel vergrößert die Marktgröße für Wohngebäude-Solarenergie bei Premium-Produkten, die eine erhöhte Stromerzeugung ohne Erweiterung der Anlagenfläche ermöglichen.

Hersteller wechseln zu TOPCon, um Margen in einem zunehmend kommoditisierten PERC-Umfeld zu verteidigen. Die Annäherung der Stückkosten - begünstigt durch höheren Durchsatz und bessere Wafer-Ausbeuten - erlaubt es TOPCon, sich dem PERC-Preisniveau anzunähern, während 1-2 Prozentpunkte mehr Wirkungsgrad die Amortisationszeiten in raumbeengten städtischen Wohnhäusern spürbar verkürzen. JinkoSolars Rekordergebnis von 33,24 % bei der Perowskit-Tandem-Zelle unterstreicht den Weg zu künftigen Gewinnen und festigt TOPCon als Mainstream-Plattform für Zellarchitekturen der nächsten Generation. Während Dünnschicht- und Polykristallinalternativen in Nischenrollen weiterhin existieren, bildet TOPCon nun die Premium-Tier und leitet die langfristigen Forschungs- und Entwicklungsfahrpläne für Modulhersteller.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Installationstyp: Gebäudeintegrierte Photovoltaik tritt als Treiber der architektonischen Integration auf

Dachanlagen-Arrays kontrollierten 94,35 % der Marktgröße für Wohngebäude-Solarenergie im Jahr 2025, doch gebäudeintegrierte Photovoltaik (BIPV) wird bis 2031 mit einer CAGR von 24,95 % wachsen, da Ästhetik und Vorschriften für Grünes Bauen die Nachfrage ankurbeln. Neue Haushersteller integrieren zunehmend vorinstallierte Solardachziegel, die gleichzeitig als wetterfeste Bedachung dienen, und umgehen damit nachträgliche Baugenehmigungsverfahren und optische Einwände, die in Denkmalbezirken üblich sind.

Gebäudeintegrierte Photovoltaik-Dachziegel der dritten Generation erreichen nun Kostenparität mit Premium-Dacheindeckungen zuzüglich Solarmodulen, was die Wertdiskussion von der Amortisationszeit hin zu Außenwirkung und Wiederverkaufspreis verschiebt. Gemeinden, die Baugenehmigungen an Netto-Null-Standards knüpfen, beschleunigen die Einführung gebäudeintegrierter Photovoltaik weiter, insbesondere dort, wo die Dachgeometrie herkömmliche Gestell-Montagewinkel einschränkt. Der Trend zur architektonischen Integration vergrößert daher den Markt für Wohngebäude-Solarenergie, indem er designbewusste Hausbesitzer anspricht, die bisher zögerten, sichtbare Module zu installieren.

Nach Netztyp: Hybridsysteme erfassen die Speicher-Wertprämie

Netzgebundene Anlagen führen weiterhin mit 77,25 % Marktanteil am Markt für Wohngebäude-Solarenergie im Jahr 2025, aber Hybrid-Photovoltaik-plus-Speicher-Konfigurationen wachsen mit einer CAGR von 25,84 %, da zeitvariable Tarife die Lastverlagerung belohnen. Kaliforniens NEM 3.0 senkte die Einspeisevergütungen drastisch und löste einen Anstieg der Batterieanschlüsse aus, der die Systemwirtschaftlichkeit am Eigenverbrauch ausrichtet.

Von Enphase und Tesla angebotene Mikrowechselrichter-Batterie-Pakete vereinfachen die Installation und ermöglichen es Auftragnehmern, einen vollständigen Hybrid-Stack in einem einzigen Vor-Ort-Besuch in Betrieb zu nehmen. Virtuelle Kraftwerks-Anmeldungen fügen Monetarisierungskanäle hinzu, indem Haushaltsbatterien zu Netzdienstleistungsflotten aggregiert werden, die Einnahmen generieren, die die Amortisationszeit um 1-2 Jahre verkürzen. Der doppelte Vorteil aus Rechnungseinsparungen und Resilienz festigt den Hybridstatus als bevorzugte Wahl in politischen Umgebungen, in denen die Einspeisevergütung überprüft wird, und vergrößert die Marktgröße für Wohngebäude-Solarenergie für Speicheranbieter und Wechselrichter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 34,62 % am globalen Umsatz im Markt für Wohngebäude-Solarenergie, gestützt durch ausgereifte Finanzierungsmechanismen und etablierte Installateurnetzwerke. Im vergangenen Jahr signalisierten Darlehensfahrzeuge im Gesamtvolumen von über 3 Milliarden USD das institutionelle Vertrauen in Dachanlagen-Cashflows. Dennoch schaffen die bevorstehende Abschaffung der Bundes-Steuergutschrift und die zunehmenden Nettomessungsreformen strategische Dringlichkeit für Haushalte, vor dem Auslaufen der Anreize zu installieren, was kurzfristige Volumina trotz politischer Unsicherheit aufrechterhalten wird.

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 28,65 % erzielen und die regionale Marktgröße für Wohngebäude-Solarenergie durch rasche Urbanisierung, steigende Stromtarife und proaktive Dekarbonisierungsziele ausbauen. China nutzt seine Dominanz in der heimischen Fertigung, um Hochdichte-Anlagen in erstklassigen Städten zu errichten, während Indiens vereinfachte Netzanschlussregeln Wohngebäudesegmente öffnen, die zuvor durch Bürokratie behindert wurden. Japan setzt auf mit Speicher kombinierte Dachanlagen, um die Erdbebenwiderstandsfähigkeit zu stärken, und fördert Hybridsysteme, die bei Netzunterbrechungen eine Notstromversorgung versprechen.

Die Aussichten für Europa bleiben robust, da REPowerEU-Mittel in Mitgliedsstaatenprogramme fließen, die die Mehrwertsteuer abschaffen und Einspeisevergütungen feinjustieren. Deutschlands politischer Neustart belebte die Haushaltsnachfrage, und Spaniens reichliche Sonneneinstrahlung paart sich mit regulatorischer Stabilität, um Installationen aufrechtzuerhalten. Nordische Länder, die mit winterlichen Einstrahlungseinbußen konfrontiert sind, sind frühe Anwender von saisonalen Speicherlösungen. Auf die gesamte Region bezogen erhöhen Rückverfolgbarkeitsvorgaben die Anforderungen an Lieferanten, die die Herkunft von Polysilizium aus Nicht-Xinjiang-Quellen nachweisen können, und formen Beschaffungsentscheidungen, die den Markt für Wohngebäude-Solarenergie in Richtung diversifizierter Lieferketten lenken.

Wettbewerbslandschaft

Der Marktanteil konsolidiert sich um eine Handvoll skalierungsfähiger Akteure, die Installation, Finanzierung und Aftersales-Service integrieren. Sunrun, Tesla Energy, von Enphase unterstützte Installateure und zwei regionale Spezialisten erfassten 42 % der Installationen im Jahr 2024. Die vertikale Integration verschafft ihnen Vorteile beim Masseneinkauf, niedrigere Kreditkosten und eine starke Markenbekanntheit, was schlüsselfertige Preise unter 3 USD pro Watt in Kernmärkten ermöglicht. Sunruns doppelte Verbriefungen im Volumen von 1,6 Milliarden USD veranschaulichen den verfügbaren Kapitalhebeleffekt in großem Maßstab, während SunPowers Insolvenz und die Übernahme durch Complete Solar den Margendrucken verdeutlichen, dem mittelgroße Akteure ausgesetzt sind.[3]Solar Power World, "First Solar verklagt JinkoSolar wegen TOPCon-Patenten", solarpowerworldonline.com

Technologieführerschaft ist ein aufkommendes Schlachtfeld. Patentstreitigkeiten - wie First Solars Verletzungsklagen gegen JinkoSolar bezüglich TOPCon - unterstreichen das strategische Gewicht von geistigem Eigentum in einer Arena, in der die Kommoditisierung der Module die Margen drückt. Installateure differenzieren sich mit integrierter Software, die Stromerzeugung, Speicherung und Elektrofahrzeugaufladung optimiert, und verlagern den Wettbewerb hin zu ganzheitlichen Energie-als-Dienstleistung-Angeboten anstelle von eigenständigen Modulverkäufen.

Regionale Wettbewerber nutzen lokales Wissen und agile Betriebsstrukturen, um in Sekundärmärkten zu gewinnen, wobei sie sich häufig auf Kunden in ländlichen Gebieten oder Gemeinschafts-Mikronetze konzentrieren, die von nationalen Marken übersehen werden. Digital-first-Neueinsteiger setzen prädiktive Analytik ein, um Standortbewertungen zu verkürzen und die Genehmigungserteilung zu automatisieren, was die Weichkosten senkt. Obwohl kein einzelnes Unternehmen den Markt vollständig dominiert, steigen die Markteintrittsbarrieren, da Skalierung, Technologie und Finanzierung bei der Erschließung des wachsenden Marktes für Wohngebäude-Solarenergie immer stärker miteinander verflochten werden.

Marktführer im Bereich Wohngebäude-Solarenergie

Sunrun Inc.

Tesla Energy

Enphase Energy

SunPower Corporation

SolarEdge Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Der Kongress stimmte für die Abschaffung der 30-prozentigen Wohngebäude-Investitionssteuergutschrift und wartet auf die Unterzeichnung durch den Präsidenten, was die Installationsnachfrage vor Auslaufen der Frist beschleunigt.

- Mai 2025: JinkoSolar erreichte mit einer Perowskit-Tandem-TOPCon-Zelle einen Umwandlungswirkungsgrad von 33,24 % und stellte damit einen neuen Laborrekord auf.

- März 2025: JinkoSolar lieferte im Jahr 2024 92,9 GW an Modulen aus, von denen 90 % N-Typ-TOPCon waren, und festigte damit seine globale Volumenführung.

- Februar 2025: First Solar reichte Patentverletzungsklagen gegen JinkoSolar ein, die TOPCon-Architekturen abdecken.

Berichtsumfang des globalen Marktes für Wohngebäude-Solarenergie

Wohngebäude-Photovoltaik besteht aus photovoltaischen Zellen und ist eine nicht-chemische Technologie, die Sonnenlicht in Energie umwandelt, um Haushaltsgeräte und -ausrüstungen zu versorgen. Es handelt sich um eine schnell wachsende Technologie für erneuerbare Energie, die eine entscheidende Rolle in der globalen Energietransformation spielt.

Der Markt für Wohngebäude-Solarenergie ist nach Geografie segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen über wichtige Regionen hinweg ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Monokristallines PERC |

| N-Typ TOPCon/HJT |

| Polykristallin |

| Dünnschicht (CdTe, CIGS) |

| Aufkommende Perowskit-Tandem-Technologien |

| Auf dem Dach montierte Photovoltaik |

| Gebäudeintegrierte Solardachziegel |

| Netzgebunden |

| Netzunabhängig |

| Hybrid (Photovoltaik + Speicher + Netz) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Monokristallines PERC | |

| N-Typ TOPCon/HJT | ||

| Polykristallin | ||

| Dünnschicht (CdTe, CIGS) | ||

| Aufkommende Perowskit-Tandem-Technologien | ||

| Nach Installationstyp | Auf dem Dach montierte Photovoltaik | |

| Gebäudeintegrierte Solardachziegel | ||

| Nach Netztyp | Netzgebunden | |

| Netzunabhängig | ||

| Hybrid (Photovoltaik + Speicher + Netz) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Marktes für Wohngebäude-Solarenergie bis 2031?

Der Markt für Wohngebäude-Solarenergie wird voraussichtlich von 526,62 GW im Jahr 2026 auf 1.450,68 GW im Jahr 2031 wachsen, was einer CAGR von 22,47 % entspricht.

Welche Region führt den Markt für Wohngebäude-Solarenergie an?

Nordamerika hielt 2025 den größten Anteil von 34,62 %, getragen durch ausgereifte Finanzierungsstrukturen und staatliche Anreize auf Bundesstaatenebene.

Warum gewinnt die N-Typ-TOPCon-Technologie an Bedeutung?

TOPCon bietet 1-2 Prozentpunkte höheren Wirkungsgrad als PERC bei nahezu vergleichbaren Herstellungskosten, was die Amortisationszeiten für raumbeengte Dachanlagen verkürzt.

Wie wird die Abschaffung der US-amerikanischen Bundes-Steuergutschrift die Einführung beeinflussen?

Kurzfristig wird eine Nachfragespitze erwartet, da Hausbesitzer eilen, Projekte vor dem Auslaufen der Gutschrift abzuschließen, gefolgt von einer moderaten Verlangsamung beim Auslaufen der Anreize.

Welche Rolle spielen Batterien in zukünftigen Dachanlagensystemen?

Hybrid-Photovoltaik-plus-Speicher-Konfigurationen werden voraussichtlich mit einer CAGR von 25,84 % wachsen, da sie den Eigenverbrauch bei sinkenden Nettomessungsraten maximieren und die Energiesicherheit bei Ausfällen erhöhen.

Sind gebäudeintegrierte Solardachziegel im Vergleich zu herkömmlichen Modulen kostenwettbewerbsfähig?

In Premium-Wohnsegmenten sind gebäudeintegrierte Photovoltaik-Dachziegel der dritten Generation bereits preislich mit hochwertigen Dacheindeckungen zuzüglich separaten Solaranlagen vergleichbar, was ästhetikgetriebene Einführung wirtschaftlich tragfähig macht.

Seite zuletzt aktualisiert am: