Größe und Marktanteil des Marktes für Gaming-Stühle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

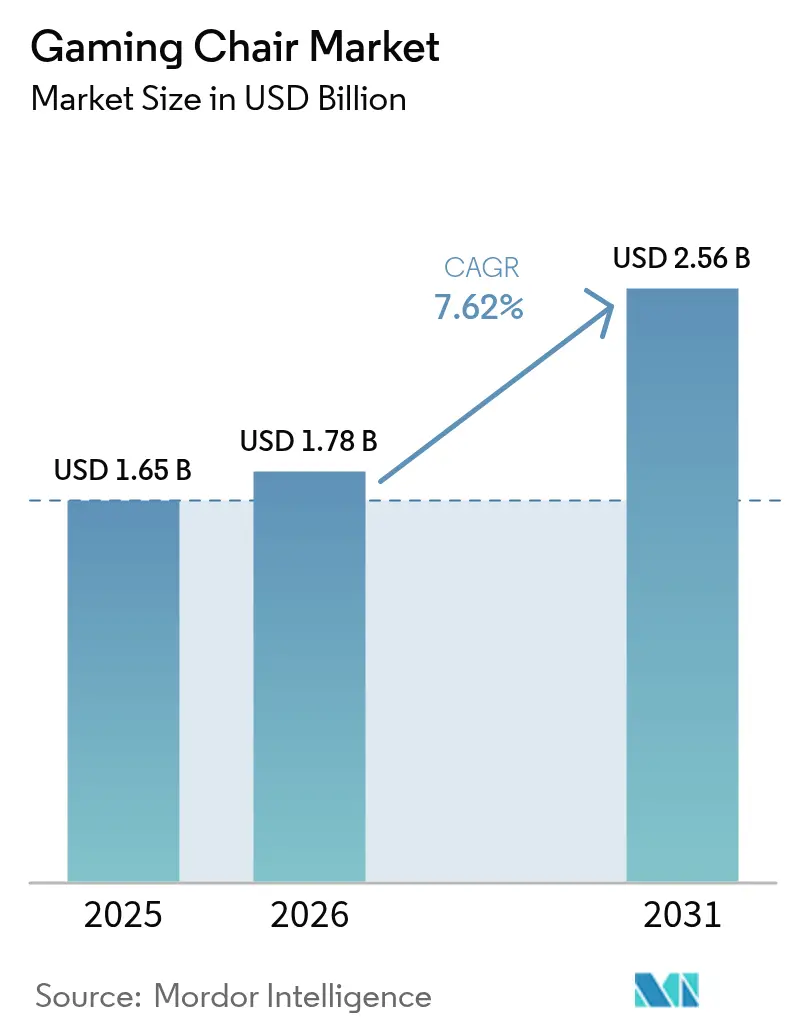

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

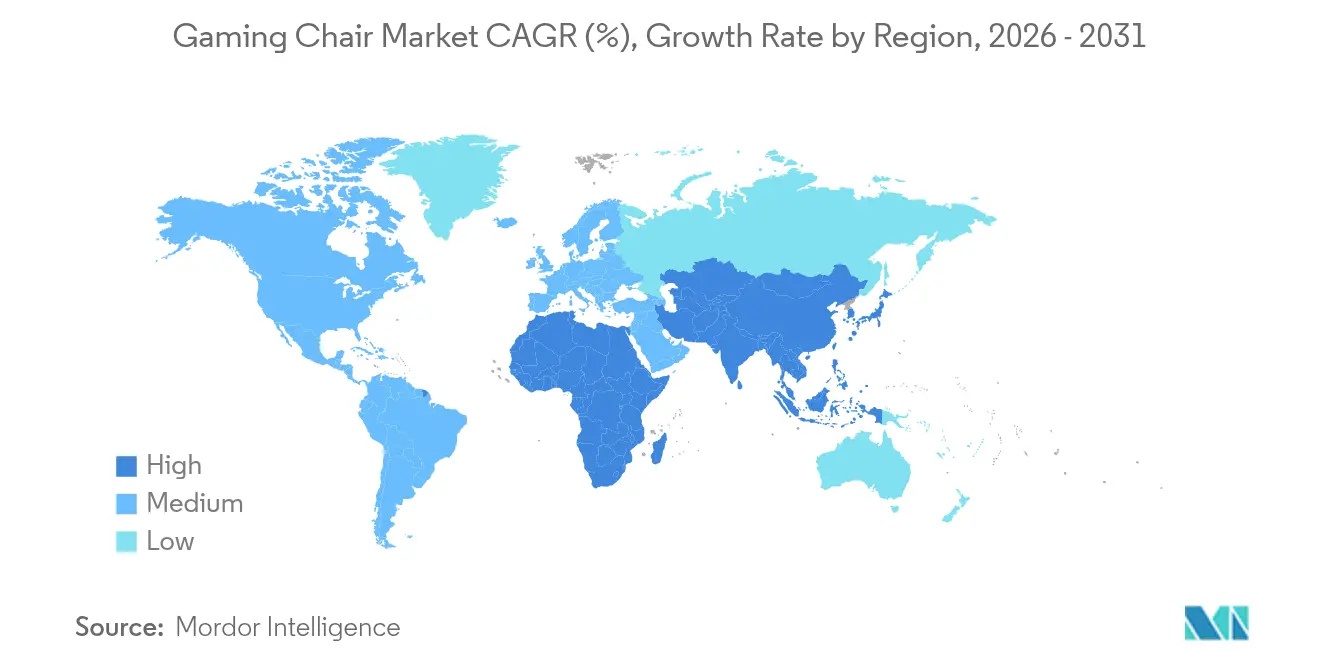

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

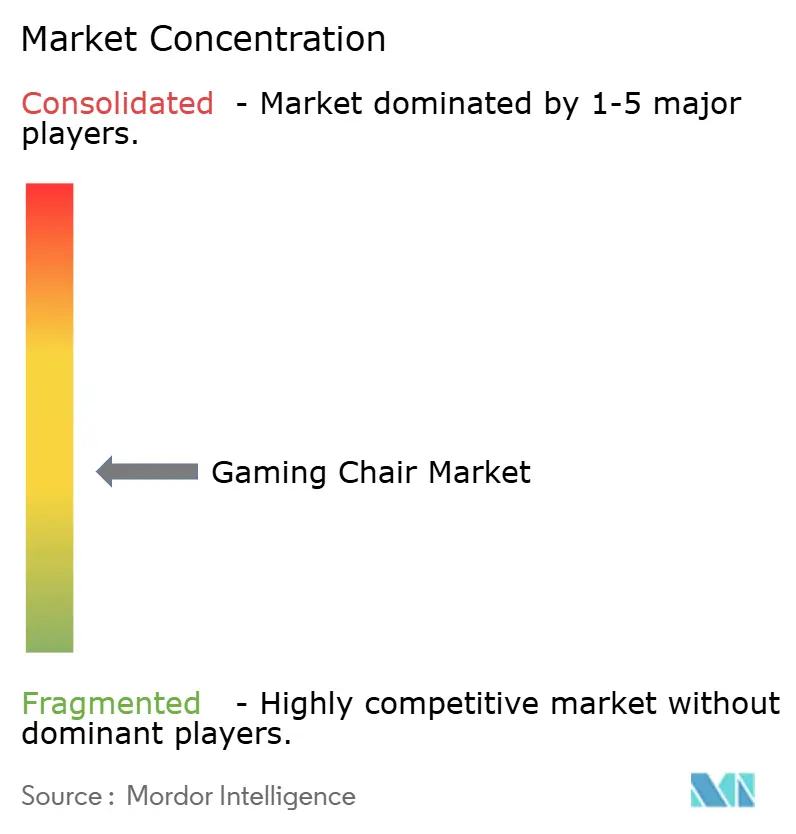

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gaming-Stühle von Mordor Intelligence

Die Größe des Marktes für Gaming-Stühle wird voraussichtlich von USD 1,65 Milliarden im Jahr 2025 auf USD 1,78 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,62 % über den Zeitraum 2026–2031 USD 2,56 Milliarden erreichen. Das robuste Wachstum steht im Einklang mit der Expansion des E-Sports, der Verbreitung hybrider Arbeitsmodelle und dem wachsenden ergonomischen Bewusstsein unter digital affinen Generationen. Professionelle Turniere behandeln hochwertiges Sitzgelegenheiten mittlerweile als unverzichtbare Ausrüstung, während Unternehmenskäufer Gaming-Stühle als Produktivitätswerte erkennen, die jüngeres Personal ansprechen. Großbestellungen aus Gaming-Cafés im asiatisch-pazifischen Raum und eine anhaltende Premiumisierung in Nordamerika erweitern die adressierbare Basis zusätzlich. Der Wettbewerbsdruck dreht sich um ergonomische Innovationen, die Integration intelligenter Funktionen und nachhaltige Materialien, wodurch sowohl Preis- als auch Premiummarken florieren können.

Wichtigste Erkenntnisse des Berichts

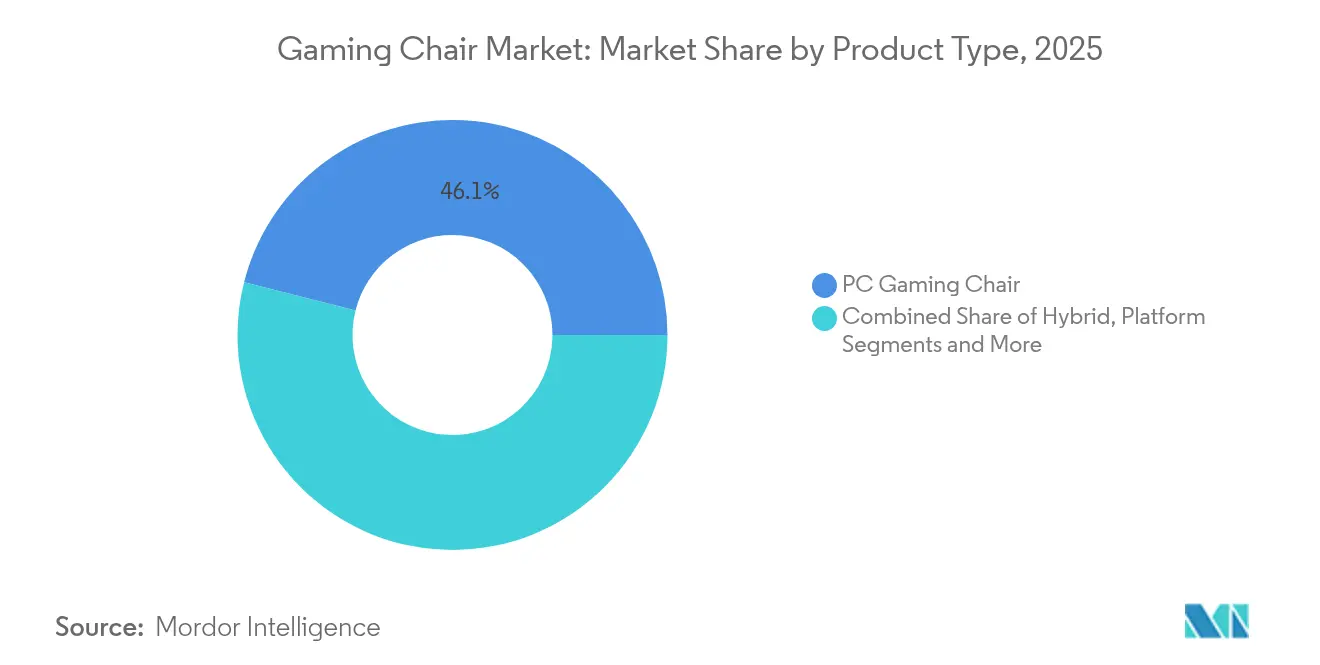

- Nach Produkttyp führte der PC-Gaming-Stuhl im Jahr 2025 mit einem Marktanteil von 46,05 % am Markt für Gaming-Stühle, während der Hybrid-Gaming-Stuhl bis 2031 voraussichtlich eine CAGR von 8,72 % verzeichnen wird.

- Nach Material dominierte PU-Leder im Jahr 2025 mit einem Anteil von 52,12 % an der Marktgröße für Gaming-Stühle; Stoff/Mesh ist positioniert, bis 2031 mit einer CAGR von 8,31 % zu wachsen.

- Nach Vertriebskanal hielten B2C-Outlets im Jahr 2025 einen Umsatzanteil von 71,35 %, während B2B-Kanäle voraussichtlich mit einer CAGR von 8,12 % bis 2031 steigen werden.

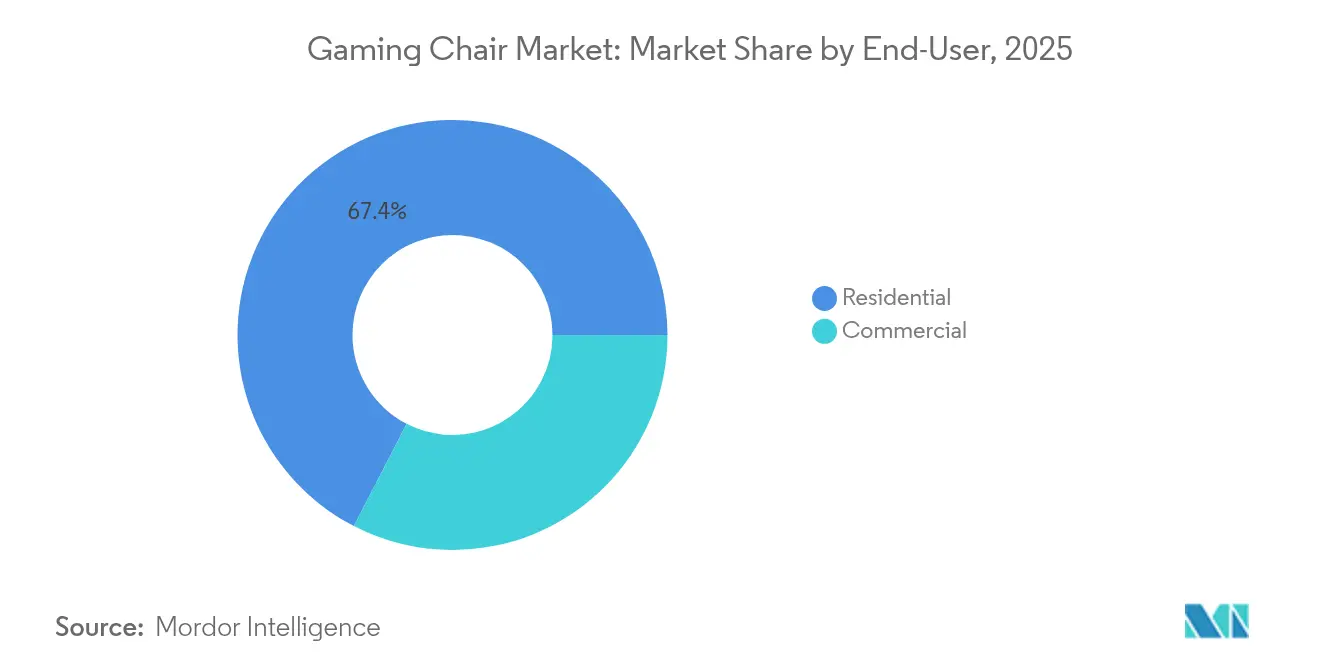

- Nach Endnutzer entfielen im Jahr 2025 67,42 % der Marktgröße für Gaming-Stühle auf private Anwendungen, während das gewerbliche Segment bis 2031 eine CAGR von 8,55 % verzeichnet.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,78 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,98 % beschleunigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Gaming-Stühle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Explosives Wachstum der globalen E-Sports-Preisgelder | +1.8% | Global, mit Konzentration in Nordamerika, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Anstieg der durchschnittlichen täglichen Spielstunden unter der Generation Z und Millennials | +1.5% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Kontinuierliche ergonomische Produktinnovation und Patentaktivität | +1.2% | Nordamerika und Europa führend bei Innovationen, asiatisch-pazifischer Raum bei der Fertigung | Mittelfristig (2–4 Jahre) |

| Unternehmensübernahme von Gaming-Stühlen in hybriden Büroumgebungen | +1.0% | Primär Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Livestream-zentrierte Nachfrage nach "Vorzeige"-Möbeln durch Influencer | +0.8% | Global, mit starkem Einfluss in Nordamerika und entwickelten asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Gaming-Cafés in Städten der Stufe 2/3 in Asien | +0.9% | Kernbereich asiatisch-pazifischer Raum, insbesondere Indien, Südostasien und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der globalen E-Sports-Preisgelder

Die Eskalation der Preisgelder hat Stühle von Zubehörteilen zu Leistungswerkzeugen umgewertet und die Nachfrage auf professionellen und anspruchsvollen Ebenen angekurbelt. Sponsoringdeals platzieren gebrandete Sitzgelegenheiten in globalen Übertragungen und verstärken die Wahrnehmung, dass erstklassige Ergonomie einen Wettbewerbsvorteil schafft. Amateurspiele ahmen Idole nach, die bei hochkarätigen Finals in einem gebrandeten Stuhl trainieren. Hersteller profitieren davon, indem sie Modelle an die Vorlieben von Teams anpassen und dann Verbraucherversionen mit identischen Spezifikationen auf den Markt bringen. Dieser Tugendkreislauf befeuert direkt Volumenzuwächse im Markt für Gaming-Stühle[1]Quelle: Jeffrey Rousseau, „Globaler Spielemarkt wuchs im Jahr 2024 auf USD 86,6 Milliarden”, gamesindustry.biz. Der Trend hat insbesondere in Regionen mit etablierter E-Sports-Infrastruktur Schwung, wo Gaming-Stühle zu Statussymbolen in Gaming-Gemeinschaften und zu Markierungen ernsthafter Wettbewerbsabsicht geworden sind. Die Korrelation zwischen dem Wachstum der Preisgelder und der Nachfrage nach Gaming-Stühlen spiegelt die umfassendere Legitimierung des Gamings als ernsthaftes Wettkampfvorhaben wider, das dedizierte Ausrüstungsinvestitionen erfordert. Dieser Trend hat insbesondere in Regionen mit etablierter E-Sports-Infrastruktur Schwung, wo Gaming-Stühle zu Statussymbolen in Gaming-Gemeinschaften und zu Markierungen ernsthafter Wettbewerbsabsicht geworden sind.

Anstieg der durchschnittlichen täglichen Spielstunden unter der Generation Z und Millennials

Das plattformübergreifende Engagement dehnt Spielsessions weit über herkömmliche Freizeitfenster hinaus aus und verstärkt den physischen Stress auf Rücken- und Nackenmuskulatur. Längere digitale Immersion hat die Erwartungen der Nutzer an einstellbare Lendenstützen, Mehrfachneigungsmechaniken und atmungsaktive Polsterbezüge erhöht. Ältere Gamer der Generation X mit höheren verfügbaren Budgets streben nun nach Premium-Sitzgelegenheiten, die Komfort mit einem reifen Erscheinungsbild verbinden. Erweiterte Nutzungsszenarien verlagern den Markt für Gaming-Stühle über Teenagerzimmer hinaus in gemeinsam genutzte Haushaltsbereiche. Anhaltende Spielzeiten halten Ersatzzyklen lebhaft und sorgen für einen stetigen Umsatzzufluss. Die Konvergenz längerer Gaming-Sitzungen und der demografischen Reifung hat Gaming-Stühle grundlegend von Teenagerzimmermöbeln zu Lifestyle-Produkten für Erwachsene verschoben, die anspruchsvolles Design und Premiummaterialien erfordern.

Kontinuierliche ergonomische Produktinnovation und Patentaktivität

Die Patentanmeldungen im Bereich der Gaming-Stuhl-Technologie haben sich deutlich beschleunigt, wobei die Innovationen weit über die traditionelle Ergonomie hinausgehen und biometrisches Monitoring, thermische Regulierung und intelligente Konnektivitätsfunktionen einschließen, die Gaming-Stühle als Gesundheits- und Leistungsoptimierungsplattformen positionieren[2]Quelle: Patentamt der Vereinigten Staaten für Patente und Marken, „Smart Sport Chair Patent US 11.488.118”, uspto.report. Bei der US-amerikanischen Lebens- und Arzneimittelbehörde registrierte Modelle wie der Anthros-Stuhl unterstreichen medizinische Bestrebungen und unterstützen Premium-Preispunkte. Die Zusammenarbeit zwischen Möbelingenieuren und universitären Biomechaniklabors liefert durch Fachgutachter validierte Belege, die Marketingaussagen stützen. Intelligente Funktionen differenzieren Angebote in einem überfüllten Markt für Gaming-Stühle und erhalten Margen trotz steigender Rohstoffkosten. Schnelle Prototyperstellung und die Fertigungskapazität des asiatisch-pazifischen Raums wandeln Laborkonzepte innerhalb einer einzigen Saison in Einzelhandelseinheiten um. Die Patentlandschaft betont zunehmend multifunktionale Fähigkeiten, die sowohl die Gaming-Leistung als auch allgemeine Gesundheitsergebnisse ansprechen und die Entwicklung des Marktes hin zu anspruchsvollen gesundheitsorientierten Möbeln statt einfacher Komfortverbesserung widerspiegeln.

Unternehmensübernahme von Gaming-Stühlen in hybriden Büroumgebungen

Technologieunternehmen und Designstudios statten Hot-Desking-Zonen mit Gaming-Stühlen aus, um Talente anzuziehen, die an E-Sports-Ästhetik gewöhnt sind. Beschaffungsteams verweisen auf geringere Abwesenheitsraten und höhere Programmierprodukivität, wenn ergonomische Anpassungen unterschiedlichen Körpertypen entsprechen. Farblich abgestimmte Varianten mit dezenter Markenführung fügen sich in Konferenzkulissen ein und erleichtern die Genehmigung durch Führungskräfte. Großbestellungen verkürzen die Amortisationszeiten für Hersteller und heben den Markt für Gaming-Stühle im B2B-Kanal an. Die Validierung am Arbeitsplatz normalisiert Gaming-Designs für den Massenmarkt. Die ästhetische Weiterentwicklung von Gaming-Stühlen hin zu professionelleren Erscheinungsbildern hat die Unternehmensakzeptanz erleichtert, wobei Hersteller Modelle entwickeln, die ergonomische Gaming-Funktionen beibehalten und gleichzeitig gedämpfte Farbschemata und verfeinerte Designs annehmen, die für Videokonferenzen geeignet sind. Dieser Unternehmensakzeptanztrend hat insbesondere in Technologieunternehmen und kreativen Branchen Schwung, wo Gaming-Kultur sich mit professioneller Identität schneidet und neue Marktsegmente und Vertriebskanäle schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Premium- preise gegenüber herkömmlichen Bürostühlen | -1.1% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Mittel- fristig (2–4 Jahre) |

| Hoher Zustrom von kostengünstigen Fälschungsprodukten | -0.9% | Fertigungsregionen im asiatisch-pazifischen Raum, globale Auswirkungen auf den Vertrieb | Kurz- fristig (≤ 2 Jahre) |

| Strengere Ökomaterialstandards erhöhen PU-Kosten | -0.7% | Europa und Nordamerika primär, Ausweitung auf den asiatisch-pazifischen Raum | Mittel- fristig (2–4 Jahre) |

| Geringes ergonomisches Bewusstsein in preissensiblen Volkswirtschaften | -0.8% | Schwellen- märkte in Asien-Pazifik, Afrika und Lateinamerika | Lang- fristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber herkömmlichen Bürostühlen

Ein authentischer Gaming-Stuhl kann dreimal so viel kosten wie ein einfacher Arbeitsstuhl, was die Erstanschaffung für budgetbewusste Käufer einschränkt. Die Preissensibilität ist in Schwellenmärkten am stärksten ausgeprägt, wo der Verbraucherfokus weiterhin auf der Kern-PC-Hardware liegt. Unternehmensfinanzteams hinterfragen häufig zusätzliche Ausgaben, sofern kein ROI durch gesundheitsbezogene Kennzahlen nachgewiesen wird. Marken reagieren mit der Einführung von Einstiegslinien, die die charakteristischen Konturen beibehalten, aber nicht wesentliche Extras weglassen. Wertoptimierung hilft, den Markt für Gaming-Stühle vor starker Rabatterosion zu schützen. Die „Vorzeige”-Nachfrage hat Premiumisierungstrends vorangetrieben, wobei hochwertige Gaming-Stühle einen doppelten Zweck als funktionale Sitzgelegenheiten und visuelle Statussymbole innerhalb von Streaming-Communities erfüllen. Dieser Trend hat eine globale Reichweite, zeigt aber besondere Stärke in Regionen mit etablierten Streaming-Kulturen und hohem Engagement in sozialen Medien, wo Gaming-Stühle sowohl als Leistungsausrüstung als auch als Lifestyle-Accessoires für die digitale Inhaltserstellung fungieren.

Hoher Zustrom von kostengünstigen Fälschungsprodukten

Imitatoren überschwemmen Online-Marktplätze mit optisch ähnlichen Designs, die bei Schaumdichte und Rahmenintegrität Abstriche machen. Fälschungen schädigen den Ruf von Marken, wenn früher Verschleiß oder Sicherheitsmängel auftreten und kostspielige Garantieansprüche gegen echte Hersteller auslösen. Hersteller setzen QR-Code-Authentifizierung und Händler-Blacklists ein, um Verbraucher zu schützen. Die Rechtsdurchsetzung bleibt in mehreren Rechtssystemen schwierig und erzeugt eine anhaltende Belastung des Marktes für Gaming-Stühle. Aufklärungskampagnen, die auf die langfristigen Gesundheitsrisiken von Nachahmerprodukten hinweisen, zielen darauf ab, das Käuferverhalten zu verändern. Die gewerblichen Haltbarkeitsanforderungen für Gaming-Café-Stühle haben Produktinnovationen bei Materialien und Konstruktion vorangetrieben, wobei Hersteller Modelle entwickeln, die speziell für intensive gewerbliche Nutzungsumgebungen konzipiert sind. Dieser Expansionstrend hat neue Vertriebskanäle und Masseneinkaufsmöglichkeiten geschaffen, wobei Gaming-Café-Betreiber die Stuhlqualität zunehmend als Wettbewerbsdifferenzierungsmerkmal betrachten, um Kunden zu gewinnen und zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridmodelle überbrücken Gaming- und professionelle Nutzung

Der PC-Gaming-Stuhl hielt im Jahr 2025 46,05 % der Marktgröße für Gaming-Stühle und spiegelt damit seine fest verankerte Rolle in schreibtischbasierten E-Sports-Setups wider. Die Nachfrage bleibt bestehen, da Streamer erkennbare Schalensitz-Silhouetten präsentieren, die Profi-Status signalisieren. Hybridmodelle gewinnen jedoch am schnellsten an Boden, da ihre gedämpften Farben und einklappbaren Fußstützen für Videoanrufe geeignet sind. Hersteller listen Hybrideinheiten nun sowohl in Gaming- als auch in Bürokatalogen auf, um die Reichweite zu vergrößern. Forschungs- und Entwicklungsteams verfeinern Synchronneigungsmechanismen, die nahtlos zwischen dem Zurücklehnen beim Gaming und der aufrechten Haltung beim Tippen wechseln. Sim-Racing- und Plattform-Gaming-Stühle bleiben Nischenprodukte, sind aber aufgrund spezialisierter Hardware-Halterungen lukrativ. Die Übernahme von Fanatec durch Corsair bestätigt den Reiz des Segments für Peripheriegerätegiganten. Eine sich diversifizierende Produktlandschaft stützt stetige durchschnittliche Verkaufspreise im gesamten Markt für Gaming-Stühle. Markenstrategien passen Botschaften zunehmend an nutzungsfallspezifische Personas an – Creator, Programmierer, Rennfahrer – anstatt an universelle Gamer. Kontinuierliche Auffrischungszyklen halten Modelllinien mit der sich weiterentwickelnden ergonomischen Wissenschaft in Einklang.

PC-Gaming-Stühle profitieren von der etablierten Desktop-Gaming-Infrastruktur und der visuellen Präsenz von Gaming-Setups beim Streaming und der Inhaltserstellung, wobei sie ihre Position durch kontinuierliche Funktionsverbesserungen und Markenpartnerschaften mit Gaming-Peripheriegeräteherstellern aufrechterhalten. Plattform-Gaming-Stühle stehen vor Herausforderungen durch den Wandel hin zum mobilen Gaming in vielen Regionen, bleiben aber durch das Wachstum des Konsolen-Gamings und spezialisierte Anwendungen wie VR-Gaming relevant, die einzigartige Sitzkonfigurationen erfordern. Die Produktlandschaft nach Typ deutet auf eine anhaltende Segmentierung hin, da sich Gaming-Anwendungen diversifizieren und Nutzerbedürfnisse spezialisierter werden, wobei erfolgreiche Hersteller wahrscheinlich zielgerichtete Lösungen für spezifische Gaming-Kontexte entwickeln werden, anstatt universelle Ansätze zu verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltigkeit fordert die traditionelle PU-Dominanz heraus

PU-Leder hielt im Jahr 2025 einen Anteil von 52,12 % am Markt für Gaming-Stühle, geschätzt für seine abwischbare Oberfläche und kräftige Farbblockierung. Regulatorische Kontrolle über petrobasierte Kunststoffe und das Verbraucherinteresse an Öko-Zertifizierungen treiben jedoch Stoff/Mesh-Optionen mit einer CAGR von 8,31 % voran. Atmungsaktive Gewebe mildern den Schweißaufbau während langer Sitzungen und verbessern den thermischen Komfort in feuchten Regionen. Marken experimentieren mit recycelten Polyestergarnfäden und pflanzenbasierten Beschichtungen, um ESG-Ziele zu erreichen. Echtes Leder bleibt auf Flaggschiff-SKUs beschränkt, die auf wohlhabende Hobbyisten abzielen, die nach Luxus-Statussignalen suchen. Hybridgewebe kombinieren Mesh-Zentren mit weichen Bolstern und balancieren Luftzirkulation und Kantenverschleißwiderstand. Die Materialauswahl berücksichtigt nun die Recyclingfähigkeit am Ende des Lebenszyklus, was die Beschaffungsrichtlinien großer Unternehmen beeinflusst. Nachhaltigkeitskommunikation differenziert Neueinsteiger, die im reinen Preiswettbewerb im Markt für Gaming-Stühle verdrängt werden.

Die anhaltende Dominanz von PU-Leder spiegelt etablierte Lieferketten, ästhetische Attraktivität und Haltbarkeitsvorteile wider, aber Hersteller investieren in biobasierte und recycelte PU-Alternativen, um Nachhaltigkeitsbedenken auszuräumen und gleichzeitig die Materialleistung aufrechtzuerhalten. Die Materialsegmentierung beeinflusst zunehmend die Markenpositionierung, wobei umweltbewusste Hersteller nachhaltige Materialien als Wettbewerbsdifferenzierungsmerkmale in überfüllten Märkten für Gaming-Stühle nutzen. Echtes Leder behält seine Premiumpositionierung, steht aber vor Herausforderungen bei der ethischen Beschaffung und höheren Kosten, die die Marktdurchdringung begrenzen, während Hybridmaterialien versuchen, Nachhaltigkeit, Leistung und Kosten in Einklang zu bringen. Die Materiallandschaft deutet auf anhaltende Innovation bei nachhaltigen Alternativen hin, da Umweltvorschriften strenger werden und das Verbraucherbewusstsein wächst, wobei erfolgreiche Hersteller wahrscheinlich proprietäre Materiallösungen entwickeln werden, die sowohl Leistungs- als auch Nachhaltigkeitsanforderungen erfüllen.

Nach Endnutzer: Gewerbliche Übernahme verändert die Marktdynamik

Private Käufer machen immer noch 67,42 % der Umsätze aus und spiegeln damit pandemiebedingte Heimarbeitsnachrüstungen und den Kern-Gamer-Enthusiasmus wider. Das gewerbliche Segment expandiert jedoch mit einer CAGR von 8,55 %, angetrieben durch wellnessorientierte Personalrichtlinien in Technologie- und Medienunternehmen. Unternehmenstechnische Spezifikationen betonen neutrale Farbgebungen und austauschbare Kissen, um die Flottenlebensdauer zu maximieren. Schulen und Universitäten setzen Gaming-Stühle in E-Sports-Labors ein und setzen jüngere Zielgruppen frühzeitig mit Premium-Ergonomie in Berührung. Stühle mit Zertifizierungsnachweisen – bei der US-amerikanischen Lebens- und Arzneimittelbehörde registriert oder von physiotherapeutischen Verbänden empfohlen – erleichtern Beschaffungshürden. Die gewerbliche Nutzung stabilisiert die Volumennnachfrage und verkürzt Ersatzzyklen, was eine Basiseinnahmequelle für den Markt für Gaming-Stühle auch während Konsumausgabenrückgängen bietet.

Gewerbliche Käufer verlangen zunehmend Zertifizierungen und Konformitätsdokumentationen, die private Verbraucher typischerweise ignorieren, was Hersteller veranlasst, in Test- und Zertifizierungsprogramme zu investieren, die Unternehmensverkaufsinitiativen unterstützen. Die Endnutzerentwicklung deutet darauf hin, dass Gaming-Stühle zu konventionellen ergonomischen Möbeln werden, anstatt spezialisierte Gaming-Produkte zu bleiben, wobei erfolgreiche Hersteller Produkte entwickeln, die beide Segmente bedienen, ohne die Kerneigenschaften von Gaming-Stühlen zu beeinträchtigen. Bildungseinrichtungen stellen ein aufkommendes gewerbliches Segment dar, da Gaming- und E-Sports-Programme an Schulen und Universitäten expandieren und neue Masseneinkaufsmöglichkeiten und Produktanforderungen für institutionelle Umgebungen schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B-Wachstum signalisiert Beschleunigung der Unternehmensübernahme

Der B2C-E-Commerce bleibt mit einem Anteil von 71,35 % der primäre Weg, dank Influencer-Unboxings und großzügiger Rückgaberichtlinien, die Remote-Möbelkäufe erleichtern. Dennoch werden B2B-Bestellungen voraussichtlich die Nase vorn haben und jährlich um 8,12 % wachsen, da Büros ihre Arbeitsplätze für hybride Routinen auffrischen. Facility-Manager verlangen ANSI/BIFMA-zertifizierte Gaming-Modelle, die strenge Haltbarkeitstests bestehen. Stationäre Fachgeschäfte präsentieren Mustereinheiten, an denen Käufer die Passform vor dem Kauf überprüfen können, was die Premium-Anhangsraten stärkt. Baumärkte umwerben Erstkäufer mit Budget-SKUs und erweitern den Markt für Gaming-Stühle auf Gelegenheits-Konsolenspieler. Hersteller bieten Augmented-Reality-Konfiguratoren an, mit denen Unternehmensgruppen Farbgebungen in Grundrissen visualisieren können. Gaming-Cafés bilden einen institutionellen Unterkanal und bestellen häufig Dutzende identischer Einheiten pro Standort, unterstützt durch Wartungsverträge. Direct-to-Consumer-Marken experimentieren mit Pop-up-Showrooms, um das taktile Engagement zu steigern, ohne hohe Einzelhandelsgemeinkosten zu tragen.

Die Vertriebslandschaft deutet auf eine anhaltende Kanaldiversifizierung hin, da Gaming-Stühle breitere Marktsegmente bedienen, wobei erfolgreiche Hersteller kanalspezifische Strategien entwickeln, die auf einzigartige Käuferbedürfnisse und Kaufprozesse eingehen. Facheinzelhändler bieten wertvolle Dienste für den Verkauf von Premium-Gaming-Stühlen, bieten ergonomische Bewertungen und Anpassungsoptionen, die Online-Kanäle nicht replizieren können, und bleiben trotz Online-Wachstums relevant. Die Kanalentwicklung zeigt, dass Gaming-Stühle den breiteren Trends der Möbelbranche hin zur Omnichannel-Distribution folgen und gleichzeitig gaming-spezifische Einzelhandelsmerkmale und Kundendienstanforderungen beibehalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,78 %, unterstützt durch ausgereifte E-Sports-Ökosysteme, hohes verfügbares Einkommen und starke Markentreue gegenüber Premium-Sitzgelegenheiten. Kontinuierlicher Streamer-Content aus den Vereinigten Staaten verstärkt die Sichtbarkeit von Stühlen für ein globales Publikum. Kanada spiegelt die US-amerikanischen Trends wider, aber regionale Distributoren konzentrieren sich auf Stoff-Varianten für kaltes Wetter, die die PU-Steifigkeit ausgleichen. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,98 % bis 2031, unterstützt durch USD 86,6 Milliarden an regionalen Spielumsätzen, die im Jahr 2024 verzeichnet wurden. Chinas mobilfirstiger Markt leitet neue Gamer in Zubehörkäufe um, sobald sie auf PC-Rigs aufrüsten. Indiens Gamerbasis von 16 Millionen und der von NVIDIA unterstützte Plan zur Eröffnung von 100 Cafés im Jahr 2024 schaffen Massenbestellungen für Stühle, die den Markt für Gaming-Stühle ankurbeln.

Die Märkte in Südostasien und im Nahen Osten und Afrika wuchsen im Jahr 2024 um jeweils 5,3 % und 4,2 %, wobei Saudi-Arabien das Wachstum im Nahen Osten und Afrika mit 8,5 % anführt, was auf eine breite regionale Dynamik über traditionelle Gaming-Hochburgen hinaus hinweist. Die regionalen Wachstumsmuster spiegeln unterschiedliche Entwicklungsphasen der Gaming-Kultur wider, wobei etablierte Märkte sich auf Premiumisierung konzentrieren, während Schwellenmärkte Zugänglichkeit und Volumenübernahme priorisieren. Die Marktführerschaft Nordamerikas spiegelt eine ausgereifte E-Sports-Infrastruktur, hohes verfügbares Einkommen unter Gaming-Demografien und eine etablierte Präsenz von Marken für Gaming-Stühle wider, obwohl Wachstumsraten darauf hindeuten, dass andere Regionen durch Infrastrukturinvestitionen und demografische Verschiebungen rasch aufholen. Europa verzeichnet ein stetiges Wachstum, unterstützt durch eine etablierte Gaming-Kultur und die Unternehmensübernahme von Gaming-Stühlen in hybriden Büroumgebungen, wobei regulatorische Rahmenbedingungen rund um nachhaltige Materialien die Produktentwicklung und Marktpositionierung beeinflussen. Die geografische Segmentierung spiegelt zunehmend wirtschaftliche Entwicklungsmuster wider, anstatt reine Gaming-Kultur zu berücksichtigen, wobei wohlhabende Regionen die Premium-Produktübernahme vorantreiben, während Schwellenmärkte sich auf Wert und Zugänglichkeit konzentrieren. Die Expansion von Gaming-Cafés in Städten der Stufe 2 und 3 in Asien schafft Massennnachfrage, die sich von individuellen Verbraucherkaufmustern in entwickelten Märkten unterscheidet und Hersteller dazu veranlasst, gewerbliche Produkte und Vertriebsstrategien zu entwickeln. Die regionalen Dynamiken deuten auf eine anhaltende Marktexpansion hin, da sich die Gaming-Infrastruktur entwickelt und das verfügbare Einkommen in Schwellenmärkten steigt, wobei erfolgreiche Hersteller Produkte und Strategien wahrscheinlich an lokale Präferenzen und wirtschaftliche Bedingungen anpassen werden.

Wettbewerbslandschaft

Secretlab, Herman Miller × Logitech G und DXRacer verankern das Premiumsegment und nutzen proprietäre Schaumstoffformeln, Community-Engagement und E-Sports-Sponsoring. Herausforderer im mittleren Preissegment konzentrieren sich auf wertreiche Bundles, die Memory-Foam-Kissen und verlängerte Garantien umfassen. Das Patentvolumen steigt, da Nikes Smart-Chair-Konzept biometrische Feedback-Schleifen einführt, die die nächste Grenze der Branche für Gaming-Stühle definieren könnten. Innovatoren für nachhaltige Materialien differenzieren sich durch recyceltes Mesh und Bio-PU und gewinnen umweltbewusste Millennials.

Die Wettbewerbslandschaft betont zunehmend technologische Differenzierung, wobei Unternehmen in intelligente Funktionen, biometrische Integration und nachhaltige Materialien investieren, um Premium-Preise zu rechtfertigen und sich von Commodity-Alternativen abzuheben. Im Bereich der Sim-Racing-Stühle bestehen Weißraum-Chancen, wie die Übernahme von Fanatec durch Corsair für USD 110 Millionen zeigt, was auf das Potenzial für die Entwicklung von Nischenmärkten und Premium-Positionierung hinweist[4]Quelle: Corsair Gaming, „Investorenpräsentation Q3 2024”, corsair.com. Aufstrebende Disruptoren konzentrieren sich auf Direct-to-Consumer-Verkaufsmodelle und nachhaltige Materialien, stellen traditionelle Vertriebskanäle und Fertigungsansätze in Frage und sprechen dabei umweltbewusste Verbraucher an. Die Technologieintegration ist zu einem kritischen Wettbewerbsfaktor geworden, wobei Unternehmen proprietäre Funktionen wie RGB-Beleuchtung, kabelloses Laden und mobile App-Konnektivität entwickeln, um Ökosystem-Bindung zu schaffen und Premium-Preise in zunehmend kommerzialisierten Märkten zu rechtfertigen.

Die Wettbewerbsdynamik deutet darauf hin, dass erfolgreiche Unternehmen die Authentizität der Gaming-Kultur mit einem breiten Appell in Einklang bringen müssen, da sich Gaming-Stühle über die Kern-Gaming-Demografie hinaus in Unternehmens- und professionelle Umgebungen ausweiten. Marktführer pflegen in der Regel ein starkes Community-Engagement durch Sponsoring, Influencer-Partnerschaften und Präsenz bei Gaming-Veranstaltungen, da sie erkennen, dass die Markenglaubwürdigkeit innerhalb von Gaming-Communities Kaufentscheidungen über alle Marktsegmente hinweg beeinflusst. Die fragmentierte Natur von Gaming-Subsegmenten begrenzt die Möglichkeiten zur Marktkonsolidierung, da verschiedene Gaming-Anwendungen spezialisierte Funktionen und ästhetische Präferenzen erfordern, die universelle Lösungen verhindern. Die Wettbewerbsintensität variiert je nach Region, wobei etablierte Märkte Markendifferenzierung und Premiumfunktionen betonen, während Schwellenmärkte sich auf Wertpositionierung und Zugänglichkeit konzentrieren, was Hersteller dazu veranlasst, regionenspezifische Strategien und Produktportfolios zu entwickeln. Die Wettbewerbslandschaft deutet darauf hin, dass anhaltende Innovationsinvestitionen und Markenaufbau die Marktführerschaft bestimmen werden, da sich Gaming-Stühle von einfachen Sitzlösungen zu anspruchsvollen ergonomischen und technologischen Plattformen entwickeln, die unterschiedliche Nutzerbedürfnisse und -anwendungen bedienen.

Branchenführer für Gaming-Stühle

Secretlab

DXRacer

Herman Miller

Noblechairs

GT Omega

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertagear kooperiert mit Audi, um eine gemeinsam gebrandete Kollektion zu lancieren, die Motorsport-Styling mit einstellbaren Lendenstützen kombiniert.

- September 2024: Corsair übernimmt Fanatec Sim Racing von Endor AG für rund USD 110 Millionen, um seine Stellung im USD 1 Milliarden umfassenden Sim-Racing-Zubehörbereich zu festigen.

- Juni 2024: Herman Miller Gaming aktualisiert den Vantum-Stuhl mit vier neuen Farbgebungen und einer neu gestalteten Kopfstütze, die auf Inhaltersteller abzielt.

Umfang des globalen Marktberichts für Gaming-Stühle

Der Gaming-Stuhl ist eine besondere Art von Stuhl, die auf Gamer ausgerichtet ist. Die Studie umfasst eine umfassende Hintergrundanalyse der Branche für Gaming-Stühle, einschließlich einer Bewertung des übergeordneten Marktes, aufkommender Trends nach Segmenten und regionalen Märkten, bemerkenswerter Verschiebungen in der Marktdynamik sowie einer Marktübersicht.

Der Markt für Gaming-Stühle wird nach Typ segmentiert und umfasst PC-Gaming-Stühle, Hybrid-Gaming-Stühle und Plattform-Gaming-Stühle. Endnutzer werden als privat oder gewerblich kategorisiert. Zu den Vertriebskanälen gehören Baumärkte, Fachgeschäfte und Online-Plattformen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt. Alle Marktgrößen und Prognosen werden in USD-Wert über diese Segmente dargestellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für Gaming-Stühle bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,62 % wachsen.

Welche Region wird die schnellste Wachstumsrate der Nachfrage nach Gaming-Stühlen bis 2031 verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,98 % verzeichnen.

Welches Produktsegment führt derzeit die Absatzzahlen an?

PC-Gaming-Stühle halten den größten Anteil mit 46,05 % der Umsätze im Jahr 2025.

Wie hoch ist die Marktgröße im Jahr 2026?

USD 1,78 Milliarden im Jahr 2026.

Welches Material gewinnt aus Gründen der Nachhaltigkeit an Beliebtheit?

Stoff- und Mesh-Polsterbezüge verzeichnen eine CAGR von 8,31 %, da Verbraucher nach atmungsaktiven und umweltfreundlichen Optionen suchen.

Seite zuletzt aktualisiert am: