Kenia-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

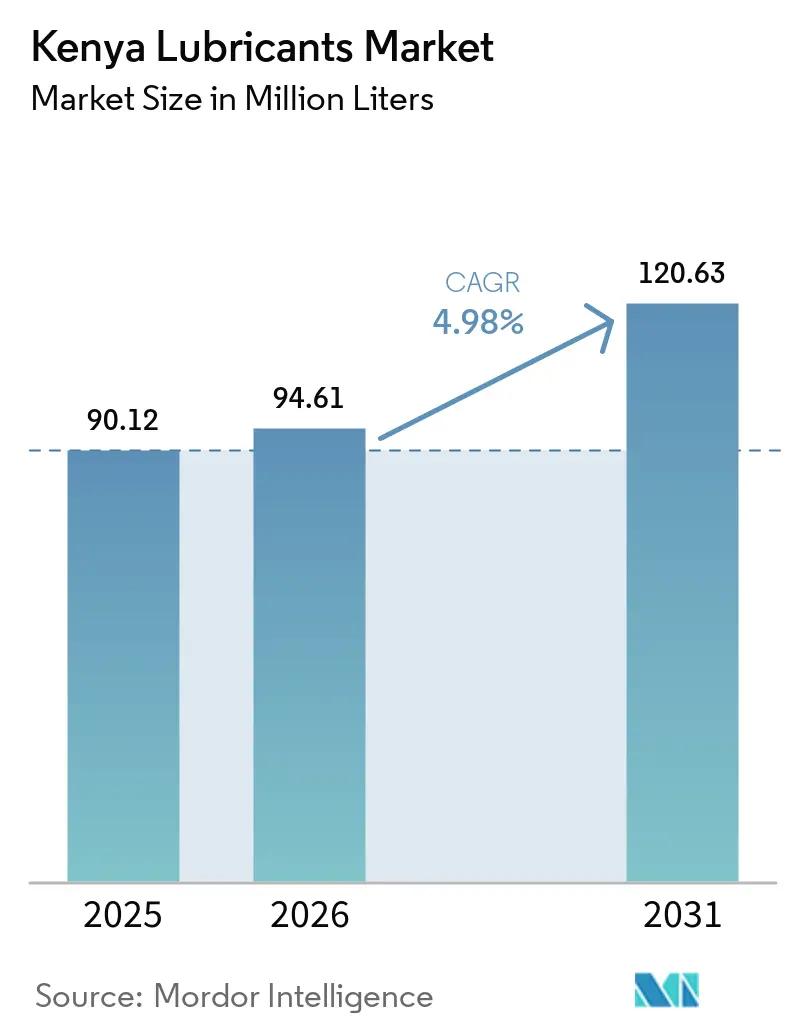

| Marktgröße im Basisjahr (2025) | 90.12 Millionen Liter |

| Marktvolumen (2026) | 94.61 Millionen Liter |

| Marktvolumen (2031) | 120.63 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kenia-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Kenia-Schmierstoffmarkts wird voraussichtlich von 90,12 Millionen Litern im Jahr 2025 auf 94,61 Millionen Liter im Jahr 2026 steigen und bis 2031 120,63 Millionen Liter erreichen, mit einem CAGR von 4,98 % über den Zeitraum 2026–2031. Die infrastrukturgetriebene industrielle Expansion, ein sich erholender Fahrzeugbestand und ein steigender Logistikdurchsatz entlang des Nairobi-Mombasa-Korridors stützen die Nachfrage weiterhin. Allerdings erschweren die rohölgebundene Basisölvolatilität und ein sich entwickelnder politischer Rahmen für Elektromobilität die Margen. Rege Bautätigkeit, Investitionen in Geothermiekraft und Straßenbauarbeiten auf Kreisebene intensivieren den Verbrauch von Hydraulikflüssigkeiten und Schmierfett. Gleichzeitig drängt das boomende Boda-Boda-Segment Kleinmotoren-Synthetikschmierstoffe in den Mainstream. Die politisch vorangetriebene Elektrifizierung und eine höhere Verbrauchsteuer auf fertige Schmierstoffimporte beschleunigen die wirtschaftliche Begründung für lokale Abfüllung. Dieser Wandel veranlasst sowohl multinationale Konzerne als auch regionale unabhängige Anbieter, ihre inländischen Kapazitäten auszubauen. Die Wettbewerbsintensität bleibt moderat, da die drei größten Ölvermarktungsunternehmen (OMCs) gemeinsam einen erheblichen Anteil der Erdölmengen halten. Darüber hinaus entwickeln sich Qualitätssicherungsplattformen, Predictive-Maintenance-Dienste und Treueprogramme zu wichtigen Differenzierungsmerkmalen sowohl im formellen als auch im informellen Einzelhandelskanal.

Wichtigste Erkenntnisse des Berichts

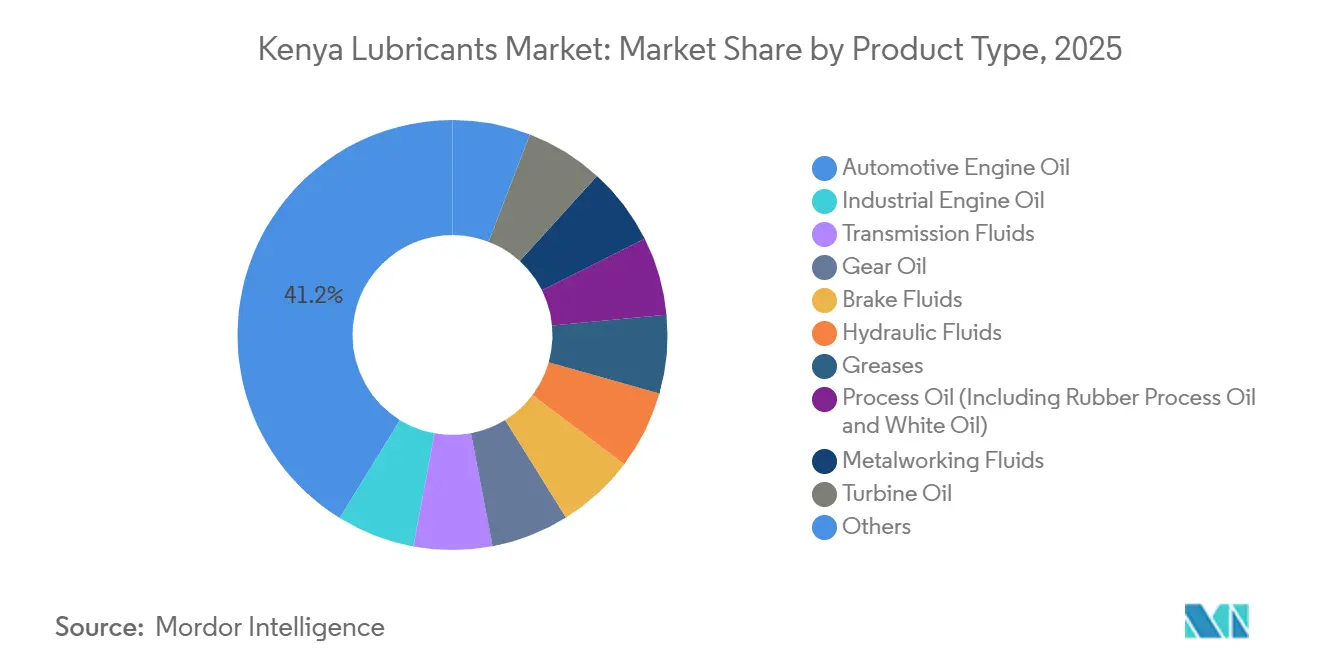

- Nach Produkttyp hielt Kfz-Motoröl im Jahr 2025 einen Anteil von 41,22 % am Kenia-Schmierstoffmarkt, während Schmierfett bis 2031 voraussichtlich mit einem CAGR von 5,68 % wachsen wird.

- Nach Endverbraucher entfiel auf das Automobilsegment im Jahr 2025 ein Volumenanteil von 55,23 %; das Industriesegment soll über den Zeitraum 2026–2031 mit einem CAGR von 5,55 % wachsen.

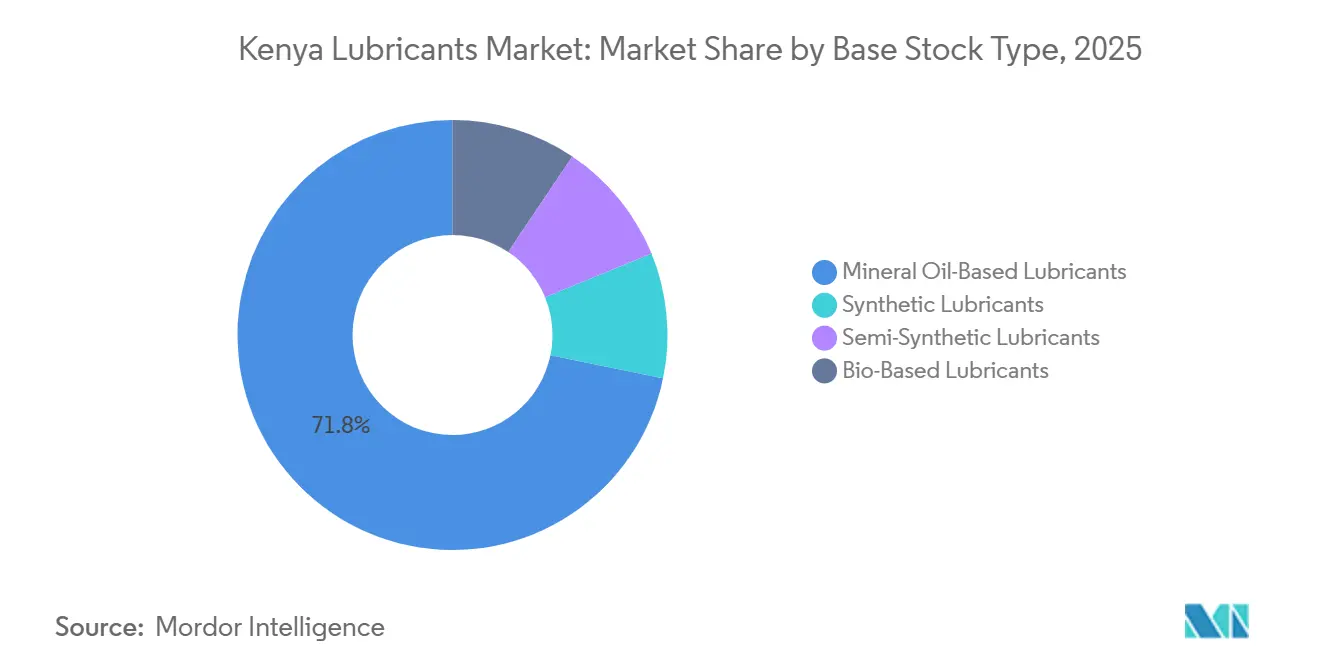

- Nach Basisöltyp dominierten mineralölbasierte Schmierstoffe im Jahr 2025 mit 71,77 % der Nachfrage, während synthetische Schmierstoffe bis 2031 mit einem CAGR von 5,26 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kenia-Schmierstoffmarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasante Ausweitung von Bau- und Industrie-CAPEX | +1.20% | Nairobi, Mombasa, Kwale | Mittelfristig (2–4 Jahre) |

| Wachsender Straßenfahrzeugbestand und alternde Fahrzeugflotte | +1.50% | National, höchste Dichte in Nairobi und Zentralkenia | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in Wärme- und Geothermiekraftwerke | +0.80% | Rift Valley und nationale Netzknoten | Langfristig (≥ 4 Jahre) |

| Nairobi-Mombasa-Logistikkorridor beschleunigt die Nachfrage nach Schwerlastschmierstoffen | +0.90% | A109-Korridor und SGR-Frachtrouten | Mittelfristig (2–4 Jahre) |

| Boomende Motorrad-Mitfahrdienste treiben die Nachfrage nach Kleinmotoren-Synthetikschmierstoffen | +1.00% | Städtische und stadtnahe Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung von Bau- und Industrie-CAPEX

Kapitalinvestitionen in Straßen, Wasserprojekte und Produktionsanlagen steigern den Verbrauch von Hydraulikflüssigkeiten, Getriebeölen und Hochdruckschmierfetten. Die Fertigungspriorität-Agenda 2026 unterstreicht die zentrale Rolle der Fertigung im wirtschaftlichen Wandel. Ein Anstieg der Zementproduktion signalisiert anhaltende Infrastrukturaktivitäten. Kreisbudgets, wie etwa die Zuweisung von Kwale für Maschinenbrennstoff und Schmierstoffe, verdeutlichen, wie dezentralisierte Finanzierung die Nachfrage nach Schwerlastgeräte-Schmierstoffen direkt ankurbelt. Lieferanten, die gebündelte Dienstleistungen anbieten – wie Ölanalyse, Kontaminationskontrolle und vorausschauende Wartung – sichern sich mehrjährige Verträge und schützen sich so vor Spotpreisschwankungen. Diese Verträge stärken die Wahrnehmung des kenianischen Schmierstoffmarkts als stabilen Einnahmestrom für Anbieter, die ISO- und KEBS-Standards einhalten. Zusammenfassend lässt sich sagen, dass Bau- und Industrie-Kapitalausgaben die wichtigsten Katalysatoren für das mittelfristige Wachstum im Prognosezeitraum 2026–2031 sind.

Wachsender Straßenfahrzeugbestand und alternde Fahrzeugflotte

Die Fahrzeugzulassungen erreichten einen Rekordwert und verzeichneten einen Anstieg gegenüber dem Vorjahr. Die Robustheit von Nutzfahrzeugen treibt die Nachfrage nach Schwerlast-Dieselmotoröl und Getriebeflüssigkeit an. Obwohl Kenia überwiegend einen Gebrauchtfahrzeugbestand hat, werden Importe im Alter von sieben bis acht Jahren in Betrieb genommen, knapp unterhalb einer strengeren Altersgrenze. Diese älteren Motoren erfordern kürzere Ölwechselintervalle und eine breite Viskositätsspanne, was eine Präferenz für Mineralöle und wirtschaftliche Mehrbereichsöle fördert, die in unabhängigen Werkstätten leicht erhältlich sind. Dieses Muster garantiert einen stetigen Anstieg der Schmierstoffmengen, selbst wenn städtische Gebiete einen Anstieg der Elektrofahrzeugnutzung verzeichnen, was die kurzfristige Widerstandsfähigkeit des Kenia-Schmierstoffmarkts unterstreicht.

Steigende Investitionen in Wärme- und Geothermiekraftwerke

Kenias Stromkapazität wächst, mit dem Ziel, bis 2030 noch ehrgeizigere Ziele zu erreichen. Die Olkaria-Erweiterung, die sich auf Geothermie- und Wärmeprojekte konzentriert, soll dabei eine zentrale Rolle spielen. Jedes erzeugte Megawatt führt zu einem stetigen Bedarf an Turbinenölen, Transformatorölen und Bohranlage-Hydraulikflüssigkeiten – allesamt unverzichtbar für den Versorgungsbetrieb. KETRACOs Plan für neue Übertragungsleitungen wird die Nachfrage nach Transformatoröl steigern, insbesondere nach IEC/ISO-konformen Marken. Angesichts erheblicher Strafen bei Kraftwerksausfällen sind Versorgungsunternehmen bereit, in hochwertige, rückverfolgbare und labortestete Flüssigkeiten zu investieren, was die margenstarken Segmente des kenianischen Schmierstoffmarkts stärkt.

Nairobi-Mombasa-Logistikkorridor beschleunigt die Nachfrage nach Schwerlastschmierstoffen

Die Hafenbehörde von Mombasa feierte einen bedeutenden Meilenstein beim Güterumschlag[1]Kenya Ports Authority, "2025 Cargo Throughput Statistics," kpa.co.ke . Darüber hinaus verzeichnete der Transitfrachtverkehr in benachbarte Binnenländer einen bemerkenswerten Anstieg. Schwerlasttransporter, die lange Strecken auf dem A109-Highway zurücklegen, wechseln häufig das Öl und verbrauchen bei jedem Service erhebliche Mengen Motoröl. Dieser Autobahnverkehr erweitert nicht nur die Reichweite des kenianischen Schmierstoffmarkts, sondern zieht auch Betreiber aus Uganda und Ruanda an. Diese Betreiber decken sich häufig in Mombasa oder Nairobi ein, um mögliche Engpässe in ihrer Heimat zu vermeiden. Lokale Distributoren mit Depots entlang des Korridors und mobilen Servicefahrzeugen sind strategisch gut positioniert, um diese regionalen Chancen zu nutzen und grenzüberschreitende Kundenbindung aufzubauen.

Analyse der Hemmnisswirkung*

| HEMMNIS | % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rohölpreisgebundene Basisölkostenvolatilität | -0.70% | Landesweite Importexposition über Mombasa | Kurzfristig (≤ 2 Jahre) |

| Geplante Verbrauchsteuer auf fertige Schmierstoffimporte | -0.50% | National | Mittelfristig (2–4 Jahre) |

| Frühphasiger Elektrofahrzeug- und Hybrid-Fahrplan dämpft langfristige Volumenaussichten | -0.30% | Städtische Elektrofahrzeug-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisgebundene Basisölkostenvolatilität

Schwankungen der Brent-Preise wirken sich direkt auf die Einstandskosten importierter Basisöle aus. Im November 2025 stiegen die Einstandspreise für Diesel, während die Preise für Superbenzin sanken, was eine asymmetrische Preisüberwälzung verdeutlicht. Ein viermonatiger Einfrierungszeitraum der Zapfsäulenpreise führte zu Bestandsverlusten bei Ölvermarktungsunternehmen (OMCs) und belastete deren Schmierstoff-Betriebskapital. Distributoren, die an Flottenverträge mit Laufzeiten von 90 bis 180 Tagen gebunden sind, sind einem Mismatch-Risiko ausgesetzt, da ihre Überseelieferanten mit 30-tägigen Angebotslaufzeiten arbeiten. Da die Rohölpreise erhöht bleiben, ist eine spürbare Verlagerung hin zu Synthetikschmierstoffen mit verlängerten Wechselintervallen und biobasierten Alternativen zu beobachten. Diese sich wandelnde Präferenz übt Druck auf die Mengen von Mineralölen aus, die derzeit den kenianischen Schmierstoffmarkt dominieren.

Geplante Verbrauchsteuer auf fertige Schmierstoffimporte

Das Finanzgesetz 2025 erhöhte die Mehrwertsteuer auf durch Hilfsgelder finanzierte Schmierstofflieferungen und die Verbrauchsteuer auf Kunststoffverpackungen, wodurch die Einstandsimportkosten stiegen[2]Kenya Revenue Authority, "Finance Act 2025," kra.go.ke . Die Pflicht zur Vorlage von Ursprungszeugnissen hat zu Verzögerungen bei der Hafenabfertigung geführt. Darüber hinaus unterstrich ein jüngster Gerichtsentscheid die erhebliche Auswirkung von Umklassifizierungen auf Zollsätze. Diese Herausforderungen haben eine Investitionswelle in inländische Abfülllinien ausgelöst. Ein Beispiel hierfür ist die Zusammenarbeit von Kenol Kobil mit Castrol, die diesen Trend unterstreicht. Durch die Entscheidung für lokale Abfüllung vermeiden sie Zölle auf Fertigwaren und sichern sich einen Margenvorteil. Da die inländische Abfüllkapazität zunimmt, verändert sich auch die Beschaffungslandschaft des kenianischen Schmierstoffsektors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Kfz-Motoröl trifft auf Schmierfett-Beschleunigung

Im Jahr 2025 sicherte sich Kfz-Motoröl einen dominanten Volumenanteil von 41,22 % und festigte damit seinen Status als zentrales Segment. Schmierfett, angetrieben durch die Anforderungen von Baumaschinen und Bergbaugeräten, wird voraussichtlich alle anderen Produkttypen übertreffen und im Prognosezeitraum 2026–2031 einen CAGR von 5,68 % erzielen.

Die Nachfrage nach Industrie-Motoröl spiegelt das Wachstum der Notstromkapazitäten wider. Getriebeflüssigkeiten und Getriebeöle profitieren derweil von einem Aufschwung bei den Nutzfahrzeugzulassungen. Der Verbrauch von Brems- und Hydraulikflüssigkeiten ist eng mit regelmäßigen Fahrzeuginspektionen und Straßenbauaktivitäten auf Kreisebene verknüpft. Turbinen- und Transformatoröle sind zwar Nischenprodukte, profitieren jedoch von KETRACOs Netzausbau. Während Prozessöle, Metallbearbeitungsflüssigkeiten und andere Spezialschmierstoffe eine bescheidene Marktgröße aufrechterhalten, verzeichnen sie dank lokaler OEM-Montagelinien und Fertigungsbetrieben in Kenia einen stetigen Nachfrageanstieg.

Nach Endverbraucherbranche: Führungsrolle des Automobilsektors, Beschleunigung des Industriesektors

Im Jahr 2025 entfiel auf den Automobilsektor ein erheblicher Anteil von 55,23 % der Gesamtnachfrage. Dieser Verbrauch verteilte sich auf Personenkraftwagen, Nutzfahrzeuge und eine rasch wachsende Basis von Zweirädern. Boda-Boda-Fahrer, die häufig mehrere Ölwechsel pro Monat einplanen, bieten Distributoren eine lukrative Chance, insbesondere für jene, die direkte Beziehungen zu Flottenmanagern aufbauen.

Industriesektoren wie Stromerzeugung, Metallbearbeitung, Textilien und Zement sind für den Prognosezeitraum 2026–2031 auf ein CAGR-Wachstum von 5,55 % ausgerichtet. Dieses Wachstum ist größtenteils auf den Ausbau von Geothermieenergie und Fertigung zurückzuführen. Während Marine- und Luft- und Raumfahrtanwendungen überwiegend auf Küstenschifffahrt und große Flughäfen beschränkt sind, sichern sich Schwerlastgerätenutzer in Bau, Bergbau und Landwirtschaft zunehmend einen größeren Anteil am kenianischen Schmierstoffmarkt, insbesondere bei Schmierfett und Hydraulikflüssigkeiten.

Nach Basisöltyp: Mineralöl-Dominanz, synthetischer Aufstieg

Im Jahr 2025 dominierte Mineralöl die Marktlandschaft und machte einen erheblichen Anteil von 71,77 % des Verbrauchs aus. Diese Dominanz unterstreicht die Preissensibilität der Verbraucher und die Anpassungsfähigkeit eines alternden Fahrzeugbestands an verschiedene Viskositätsbereiche. Synthetische Öle wachsen jedoch im Prognosezeitraum 2026–2031 mit einem bemerkenswerten CAGR von 5,26 %. Dieser Anstieg wird durch Flotten angetrieben, die längere Ölwechselintervalle anstreben, sowie durch OEMs, die strengere Garantiespezifikationen vorschreiben.

Halbsynthetische Öle, die Gruppe-III- oder PAO-Basisöle mit Mineralformulierungen kombinieren, werden bei budgetbewussten Werkstattbetreibern zunehmend beliebter. Während biobasierte Schmierstoffe noch in den Anfängen stecken, könnten sie mit potenzieller politischer Unterstützung an Dynamik gewinnen, insbesondere da Kenia seine Biokraftstoffpflanzenproduktion intensiviert. Dieser Trend deutet auf eine mögliche Transformation der künftigen Dynamik des kenianischen Schmierstoffmarkts hin.

Geografische Analyse

Nairobi und seine Nachbarkreise stehen im Mittelpunkt des kenianischen Schmierstoffmarkts, angetrieben durch einen florierenden Fahrzeugbestand und gestützt durch aktive Unternehmensflotten, Mitfahrdienste und unabhängige Werkstätten. Mombasa, Heimat zweier großer Abfüllanlagen und als geschäftigster Hafen Ostafrikas anerkannt, dient sowohl als primäres Importtor als auch als Küstenzentrum für die Nachfrage. Der 480 km lange Korridor, der Nairobi und Mombasa verbindet, überbrückt nicht nur die beiden Städte, sondern erweitert auch die Marktgröße, indem er den Transit von Regionalfracht zu Zielen wie Uganda, Tansania und Ruanda ermöglicht.

Während die Geothermiezentren im Rift Valley zu hochwertigen Turbinen- und Transformatorölen neigen, profitiert Westkenia von der landwirtschaftlichen Mechanisierung und dem grenzüberschreitenden Handel. Landesweit fungieren Einzelhandels-Tankstellen als wichtige Vertriebspunkte für verpackte Schmierstoffe. Darüber hinaus gewinnen Kreisbeschaffungsstellen an Bedeutung, da dezentralisierte Budgets Mittel für Straßengrader, Bohranlagen und Generatoren im Gesundheitssektor bereitstellen. Lieferanten festigen ihre Präsenz in Kenias vielfältigen Verbrauchsschwerpunkten durch den Aufbau kreisübergreifender Depotnetzwerke, die Sicherstellung der Einhaltung von KEBS-Verpackungsstandards und die Bildung schnell reagierender technischer Teams.

Wettbewerbslandschaft

Der Kenia-Schmierstoffmarkt ist moderat konsolidiert. Vivo Energy hat mit seiner Abfüllanlage in Mombasa eine USSD-Plattform zur Fälschungsbekämpfung eingeführt und fördert verifizierte Käufe, um das Markenvertrauen in informellen Märkten zu stärken. TotalEnergies betreibt die größte ISO 9001-zertifizierte Abfüllanlage der Region, exportiert in sechs Nachbarländer und etabliert Kenia als wichtigen regionalen Knotenpunkt. Rubis Energy Kenya revitalisiert in Zusammenarbeit mit dem staatlichen NOCK Einzelhandelsstandorte und teilt Gewinne, um seinen nationalen Fußabdruck zu festigen.

Die Marktlandschaft verändert sich jedoch durch den Eintritt neuer Akteure. Saudi Aramcos grünes Licht zur Übernahme der lokalen Vermögenswerte von Valvoline deutet auf Ambitionen hin, die über Schmierstoffe hinausgehen und auch Kraftstoffimporte ins Visier nehmen. Lokale Unternehmen wie Yana Oil, unterstützt durch das Labormanagement von Bureau Veritas, differenzieren sich mit maßgeschneiderten Formulierungen und schnellen Lieferungen. Da der Markt mit Fälschungsproblemen zu kämpfen hat, nutzen Lieferanten technologiegestützte Promotionen, Predictive-Maintenance-Pakete und Mechaniker-Treueprogramme, um ihre Stellung im kenianischen Schmierstoffsektor zu stärken.

Marktführer der Kenia-Schmierstoffbranche

Hass Petroleum

OLA Energy

Rubis Energy Kenya

TotalEnergies Marketing Kenya PLC

Vivo Energy (Shell)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gulf Energy E&P BV hatte eine Onshore-Bohranlage im Wert von 15 Millionen USD aus den Vereinigten Arabischen Emiraten gesichert, um Kenias erste kommerzielle Ölproduktion im South-Lokichar-Becken zu beschleunigen, mit einem angestrebten Beginn am 1. Dezember 2026. Diese Entwicklung wird voraussichtlich die Nachfrage nach Schmierstoffen in Kenia beeinflussen, indem sie die Nachfrage nach Spezialschmierstoffen für Bohr- und Ölproduktionsprozesse ankurbelt.

- Juli 2025: Vivo Energy Kenya, der offizielle Distributor und Vermarkter von Shell-Produkten und -Dienstleistungen im Land, hat die Eröffnung seiner 336. Shell-Tankstelle bekannt gegeben. Die neu eröffnete Shell Imara Daima Tankstelle befindet sich günstig in Nairobi an der Mombasa Road.

Berichtsumfang des Kenia-Schmierstoffmarkts

Schmierstoffe sind Flüssigkeiten, die dazu dienen, die Reibung zwischen Oberflächen zu minimieren und dadurch Verschleiß zu verhindern. Diese Schmierstoffe sind auf spezifische Endverbraucher zugeschnitten und werden unter Verwendung bestimmter Additive und Basisöle hergestellt. In der Regel machen Basisöle 75 % bis 90 % der Schmierstoffformulierung aus und verleihen dem Endprodukt seine wesentlichen Schmiereigenschaften.

Der Schmierstoffmarkt ist nach Produkttyp, Endverbraucherbranche und Basisöltyp segmentiert. Nach Produkttyp ist der Markt in Kfz-Motoröl, Industrie-Motoröl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl, Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatoröl und sonstige Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Marine, Luft- und Raumfahrt, Schwerlastgeräte und Industrie segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| Kfz-Motoröl |

| Industrie-Motoröl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastgeräte | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kfz-Motoröl | |

| Industrie-Motoröl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastgeräte | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Schmierstoffnachfrage in Kenia zwischen 2026 und 2031 steigen?

Die Größe des Kenia-Schmierstoffmarkts beträgt im Jahr 2026 94,61 Millionen Liter und wird bis 2031 voraussichtlich 120,63 Millionen Liter bei einem CAGR von 4,98 % erreichen.

Welche Produktlinie wächst am schnellsten?

Schmierfett führt das Wachstum mit einem prognostizierten CAGR von 5,68 % an, dank des Einsatzes von Schwerlastgeräten in Bau und Bergbau.

Welchen Anteil am Umsatz macht der Automobilbereich aus?

Der Automobilsektor machte 55,23 % des Volumens im Jahr 2025 aus und bleibt der mit Abstand größte Endverbraucherblock.

Gewinnen Synthetikschmierstoffe gegenüber Mineralölen an Boden?

Ja, obwohl Mineralölsorten noch immer einen Anteil von 71,77 % halten, legen Synthetikschmierstoffe mit einem CAGR von 5,26 % zu, da Flotten längere Ölwechselintervalle anstreben.

Welche politischen Veränderungen könnten die künftige Schmierstoffnachfrage stören?

Die nationale Elektromobilitätspolitik zielt auf eine Elektrofahrzeugdurchdringung von 5 % bei Neuzulassungen ab und lenkt die Nachfrage schrittweise in Richtung Schmierfette, Elektrogetriebeöle und Wärmeübertragungsflüssigkeiten.

Seite zuletzt aktualisiert am: