UAE-Baumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

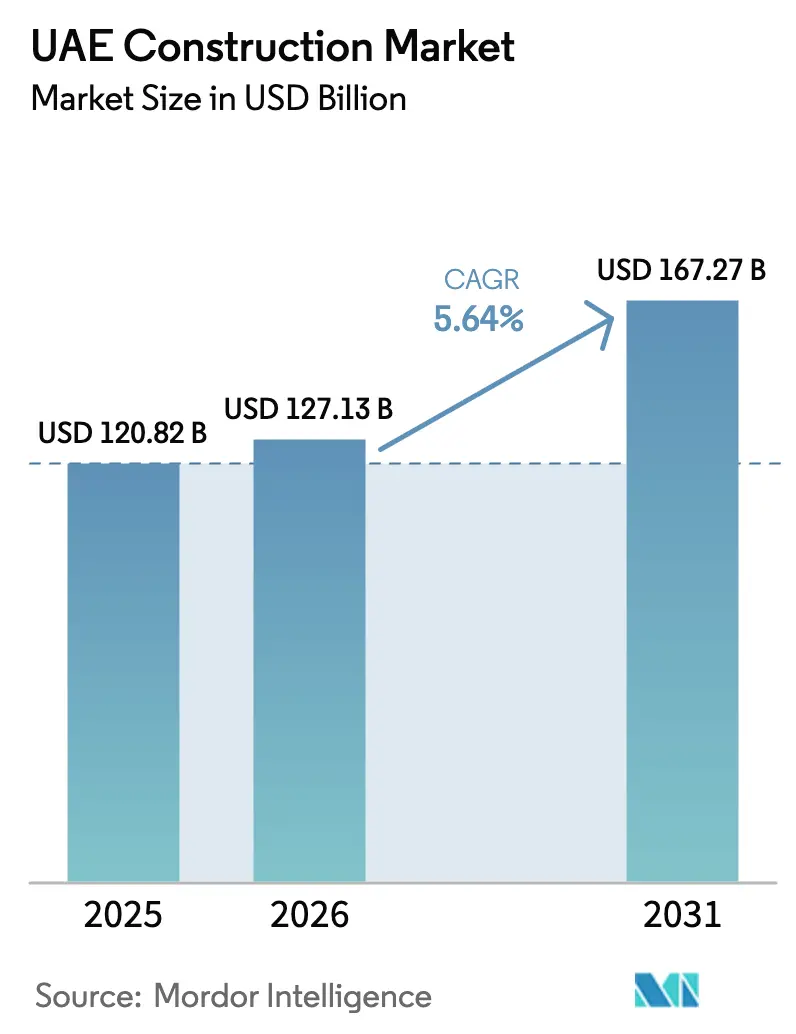

| Marktgröße im Basisjahr (2025) | 120.82 Milliarden US-Dollar |

| Marktgröße (2026) | 127.13 Milliarden US-Dollar |

| Marktgröße (2031) | 167.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

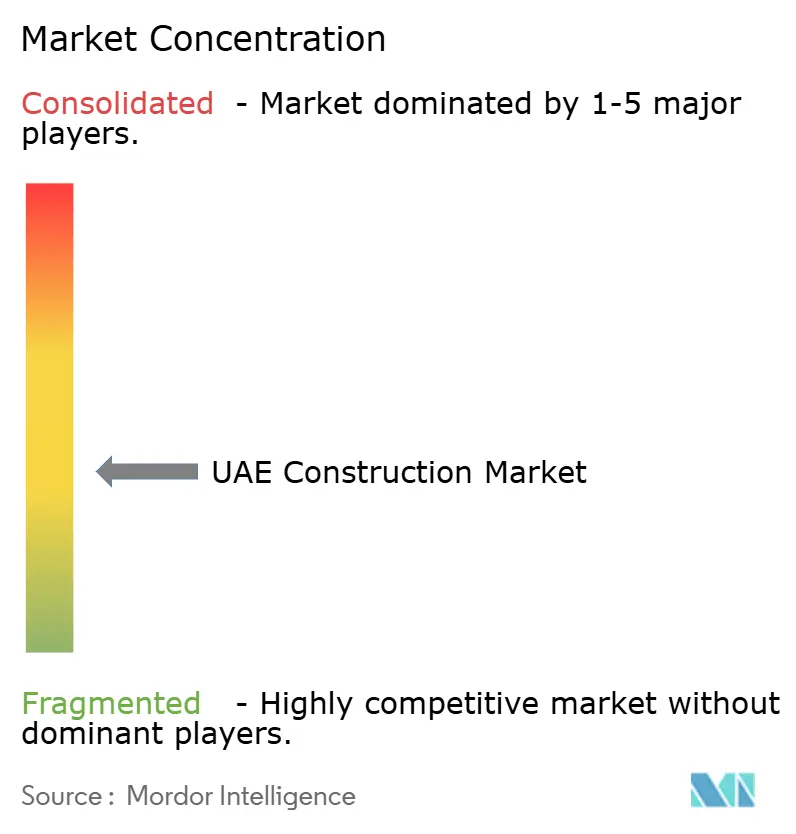

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Baumarkt Analyse von Mordor Intelligence

Die Größe des UAE-Baumarkts wird auf 120,82 Milliarden USD im Jahr 2025 und 127,13 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 167,27 Milliarden USD erreichen, mit einer CAGR von 5,64 % von 2026 bis 2031.

Robuste öffentliche Investitionen im Rahmen der Vision 2031, des Dubai 2040 Urban Master Plans und der Abu Dhabi Economic Vision 2030 schaffen eine planbare Auftragspipeline, die Auftragnehmer vor konjunkturellen Abschwüngen schützt. Private Entwickler finanzieren weiterhin hochwertige Wohn- und Hospitality-Objekte, doch föderale und emiratische Haushalte wachsen schneller und lenken Kapital in Richtung Transport, Energiewende und Wasserversorgungssicherheit um. Tourismusbezogene Gebäude, Logistiklagerhäuser und Hyperscale-Rechenzentren sorgen für zusätzliche Breite und stellen sicher, dass der UAE-Baumarkt fest auf einem mehrjährigen Wachstumskurs bleibt. Gleichzeitig veranlassen verschärfte Kreditbedingungen und erhöhte Materialkosten eine Verlagerung hin zu modularen Methoden und integrierten Lieferkettenstrategien, die Margen schützen und gleichzeitig Terminsicherheit unterstützen.

Wichtigste Erkenntnisse des Berichts

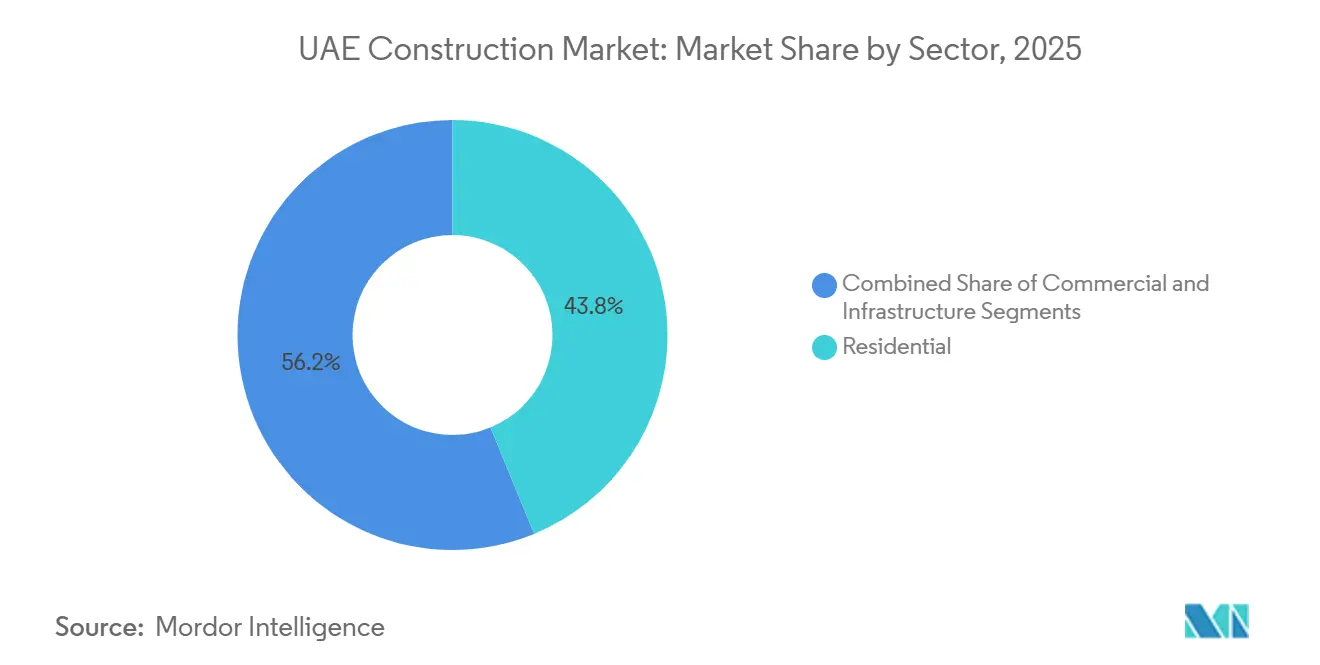

- Nach Sektor entfiel auf den Wohnungsbau im Jahr 2025 ein Marktanteil von 43,8 % am UAE-Baumarkt, während die Infrastruktur bis 2031 die schnellste CAGR von 5,23 % verzeichnen soll.

- Nach Bauart entfiel auf Neubauaktivitäten im Jahr 2025 ein Anteil von 76,9 % am UAE-Baumarktvolumen; Renovierungen wachsen bis 2031 mit einer CAGR von 5,79 %.

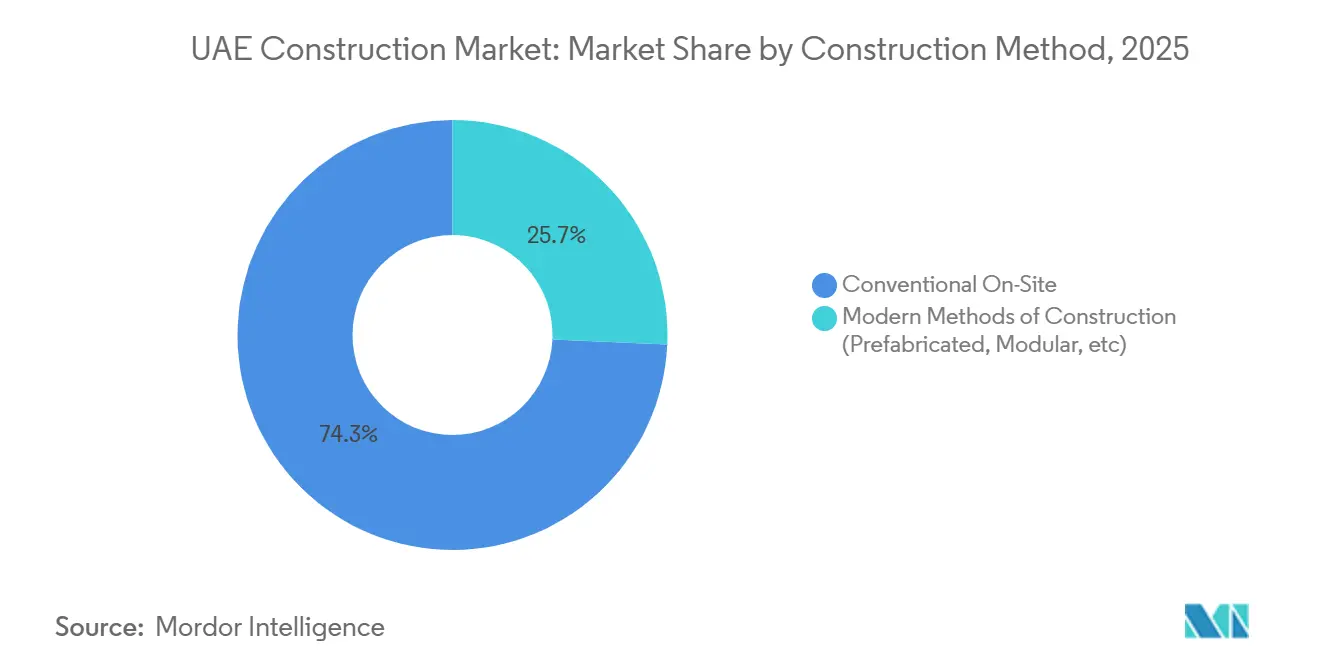

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Wertanteil von 74,3 %, während modulare Ansätze mit einer CAGR von 6,54 % expandieren.

- Nach Investitionsquelle machten private Ausgaben im Jahr 2025 65,1 % der Gesamtausgaben aus; die öffentlichen Ausgaben sollen bis 2031 mit einer CAGR von 5,90 % steigen.

- Nach Stadt führte Dubai im Jahr 2025 mit einem Anteil von 47,2 %; die Gruppe der kleineren Emirate verzeichnet die schnellste CAGR von 6,71 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

UAE-Baumarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vision 2031 und emiratische Masterpläne als Anker für mehrjährige Pipelines | +1.2% | National; konzentriert in Dubai, Abu Dhabi, Sharjah | Langfristig (≥ 4 Jahre) |

| Tourismus-, Hospitality- und Unterhaltungs-Investitionsausgaben steigern die Nachfrage | +1.0% | Dubai als Kern; Ausstrahlungseffekte auf Ras Al Khaimah, Fujairah | Mittelfristig (2–4 Jahre) |

| Wohnungsbau und Gemeindeentwicklung unterstützt durch Bevölkerungs- und Expatriate-Zuzug | +0.9% | National; frühe Gewinne in Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Logistik-, Industrie- und Rechenzentrumswachstum treibt spezialisierte Bauten an | +0.8% | Dubai, Abu Dhabi; aufstrebende Zonen in Ajman, RAK | Kurzfristig (≤ 2 Jahre) |

| Energie- und Wasserprogramme erweitern Tief- und Versorgungsinfrastrukturarbeiten | +0.7% | Abu Dhabi-geführt, mit föderalen Netzprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2031 und emiratische Masterpläne als Anker für mehrjährige Projektpipelines

Nationale und emiratische Masterpläne übersetzen langfristige Ambitionen in finanzierte Ausschreibungen, die sich über das gesamte Jahrzehnt erstrecken. Dubai 2040 lenkt neue urbane Cluster entlang von Transitkorridoren und löst damit Metro-Erweiterungen und Fernkältesysteme vor dem Hochbau aus. Abu Dhabis Infrastrukturpaket von 65,3 Mrd. USD gibt Auftragnehmern eine sequenzierte Abfolge von Straßen-, Wohnungs- und erneuerbaren Energieprojekten, die eine langfristige Personalplanung unterstützen. Sharjahs Logistikkorridore lenken den Bau nach Osten und diversifizieren das Risiko für Unternehmen, die einst auf die Achse Dubai–Abu Dhabi angewiesen waren. Jeder Rahmenplan beinhaltet Netto-Null- und Kreislaufwirtschaftsziele und drängt Auftragnehmer zur Einhaltung von Estidama Pearl und LEED Platinum. Das Ergebnis ist ein planbarer UAE-Baumarkt, der Größe, Fachzertifizierungen und grüne Baukompetenz belohnt.

Tourismus-, Hospitality- und Unterhaltungs-Investitionsausgaben steigern die Gebäudenachfrage

Dubai strebt an, bis 2031 40 Millionen Übernachtungsgäste zu empfangen, was die Entwicklung hochkarätiger Resorts, Freizeitparks und gemischt genutzter Stadtquartiere vorantreibt, die Einzelhandel, Kultur und Wohnraum auf einer einzigen Fläche vereinen. Emaars 21,8 Milliarden USD teures Oasis-Projekt verkörpert den Trend zum gehobenen Segment und erfordert erstklassige Landschaftsgestaltung sowie luxuriöse Fassaden. Ras Al Khaimah und Fujairah positionieren sich als Alternativen für Öko-Abenteuer und vergeben Hotelpakete, die Auftragnehmer in weniger überlastete Regionen locken. Enge Lieferzeitfenster fördern den Einsatz modularer Innenausstattungen und vorgefertigter MEP-Gestelle. Infolgedessen hält der Tourismus-Investitionsaufwand die UAE-Bauindustrie mit diversifizierter Nachfrage gut versorgt, selbst während traditionelle Bürogebäude eine Stagnation verzeichnen.

Wohnungsbau und Gemeindeentwicklung unterstützt durch Bevölkerungs- und Expatriate-Zuzug

Die nationale Bevölkerung soll bis 2031 auf über 11,5 Millionen anwachsen und einen stetigen Bedarf an Mittelklasse-Apartments, Build-to-Rent-Quartieren und luxuriösen Villengemeinschaften erzeugen[1]Bundesbehörde für Wettbewerbsfähigkeit und Statistik, "VAE-Statistiken," fcsc.gov.ae. Bundeswohnungszuschüsse von 2,5 Mrd. USD im Jahr 2024 verlagerten Neubaustarts auf der grünen Wiese nach Ajman, Umm Al Quwain und Fujairah[2]Ministerium für Energie und Infrastruktur, "Startseite," moei.gov.ae. Private Entwickler wie Aldar und Emaar erproben Build-to-Rent-Objekte, die langlebige Ausstattung und standortbezogene Immobilientechnologie betonen. Käufer mit hohem Nettovermögen bevorzugen weiterhin Smart-Villen mit Wellness-Ausstattung, was die Spezifikationskomplexität erhöht. Diese parallelen Trends stellen sicher, dass der Wohnungsbauanteil am UAE-Baumarkt widerstandsfähig bleibt, obwohl sich das Wachstum von spekulativen Verkäufen hin zu Modellen mit wiederkehrenden Einnahmen verlagert.

Logistik-, Industrie- und Rechenzentrumswachstum treibt spezialisierte Bauten an

Als globaler Logistik-Hub positioniert, baut die VAE Lagerhäuser, Kühlkettendepots und massive Rechenzentren, die Präzisionstechnik erfordern. DP World allein lieferte im Jahr 2024 500.000 m² Lagerfläche mit 12-Monats-Zeitplänen. Amazons Dubai-Fulfillment-Center setzt neue Automatisierungsstandards, während ein 545-Mio.-USD-Gemeinschaftsunternehmen von du und Microsoft sowie eine 25-Mrd.-USD-Zusage von ADQ-ECP eine Hyperscale-Rechenzentrum-Welle sichern. Auftragnehmer mit Kenntnissen in Tier-III/IV-Spezifikationen und Flüssigkeits-Immersionskühlung sind knapp, was Margenprämien ermöglicht und den UAE-Baumarkt in Richtung höherwertiger technischer Leistungsbereiche vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapazitätsengpässe bei der Ausführung und Fachkräftemangel | -0.8% | National; akut in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation und höhere Finanzierungskosten beeinträchtigen die Wirtschaftlichkeit | -0.6% | National; stärkere Auswirkungen auf private Projekte | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Genehmigungsverfahren verlängern Zeitpläne | -0.4% | Dubai, Abu Dhabi dicht bebaute Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei der Ausführung und Fachkräftemangel inmitten von Megaprogrammen

Rund 3,1 Millionen Bauarbeiter waren im Jahr 2024 auf VAE-Baustellen tätig, doch überlappende Megaprojekte konkurrieren nun um dieselben Stahlbauer, BIM-Koordinatoren und Rechenzentrum-MEP-Spezialisten[3]Internationale Arbeitsorganisation, "Arbeitsmigration – Vereinigte Arabische Emirate," ilo.org. Berufsausbildungspipelines hinken in der Komplexität hinterher, sodass Unternehmen auf Expatriate-Teams angewiesen sind, die monatelange Visabearbeitung benötigen. Subunternehmer-Kapazitäten sind überlastet, was Hauptauftragnehmer zwingt, Arbeiten mit höherem Gemeinkosten selbst auszuführen. Der Wettbewerb um Nischenfähigkeiten mit saudi-arabischen und katarischen Projekten treibt die Lohnkosten in die Höhe und gefährdet die Termintreue im gesamten UAE-Baumarkt. Ausbildungsreformen sind im Gange, werden die Engpässe jedoch vor 2027 nicht beheben.

Kosteninflation und höhere Finanzierungskosten beeinträchtigen die Wirtschaftlichkeit

Stahlbewehrung stieg 2024–2025 um 15–20 % und Zement um 10–12 %, was die Margen bei Festpreisverträgen erodierte. Zentralbankzinsen von 5,4 % erhöhten den Schuldendienst und verengten die Wirtschaftlichkeitsfenster für Mittelklasse-Eigentumswohnungen und spekulative Büros. IWF-Aufseher weisen auf wachsende notleidende Kredite hin, da Kostenüberschreitungen die Cashflows der Entwickler belasten. Kleinere Auftragnehmer sehen sich mit Betriebskapitalengpässen konfrontiert, was zu Marktaustritten oder Fusionen führt und den Bieterwettbewerb reduziert. Diese Belastungen dämpfen das Wachstum, beschleunigen aber auch die Einführung modularer Bauweisen und die Integration der Lieferkette im gesamten UAE-Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur überholt Wohnungsbau bei der Energiewende

Die Infrastruktur sicherte sich mit einem CAGR von 5,23 % die schnellste Wachstumsprognose für 2026–2031 und überholte damit den Wohnungsbau, der 2025 noch einen Marktanteil von 43,8 % am UAE-Baumarkt hielt. Verkehrsmegaprojekte wie der Interemirat-Korridor von Etihad Rail und die Erweiterungen der Dubai Metro binden zivile Budgets, während Solarparks, Entsalzungsanlagen und Wasserstoffzentren das öffentliche Investitionsvolumen von Abu Dhabi in Höhe von 65,3 Milliarden USD verankern. Dieser Wandel zwingt traditionelle Hochhausspezialisten dazu, Kompetenzen in den Bereichen Schienenverkehr, Netzintegration und Logistik in abgelegenen Wüstengebieten aufzubauen – eine Fähigkeitskombination, die nun die Vorqualifikationsbewertung beeinflusst. Auftragnehmer, die bereits über Schwermaschinenfuhrparks und MEP-Teams der ersten Klasse verfügen, gewinnen wiederholt Aufträge und sichern sich mehrjährige Einnahmen, selbst während sich Wohnungsbaustarts in reifen Dubais Stadtbezirken verlangsamen.

Die Nachfrage im Wohnungsbau verschwindet nicht, sondern verlagert sich hin zu Mietwohnungen, Mittelklasseapartments und Villengemeinschaften, die an staatliche Wohnbeihilfen geknüpft sind, wodurch das Grundvolumen erhalten bleibt, während die Margen enger werden. Die gewerbliche Aktivität spaltet sich ebenfalls auf: Eine schwächere Nachfrage nach Kernbüroflächen wird durch einen starken Anstieg bei Lager- und Rechenzentrumsausbauten ausgeglichen, die dem E-Commerce und Cloud-Computing-Projekten folgen. Die Energie- und Wasserinfrastruktur profitiert unterdessen von Netto-Null-Zielen, die bis 2031 eine Pipeline von Netzverstärkungen und Versorgungserweiterungen erfordern. Das Nettoergebnis ist ein breiterer Arbeitslasten-Mix, der es Auftragnehmern ermöglicht, zyklische Wohnungsbauzyklen mit langfristigen öffentlichen Infrastrukturverträgen abzusichern und die Ertragsstabilität in der gesamten UAE-Bauindustrie zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung beschleunigt sich, da Nachhaltigkeitssanierungen an Dringlichkeit gewinnen

Neubauten machten 76,9 % der Aktivitäten im Jahr 2025 aus, doch Renovierungen expandieren mit einer CAGR von 5,79 %, da alternde Hochhäuser am Sheikh Zayed Road, Deira-Einkaufszentren und Villen aus den frühen 2000er Jahren saniert werden, um steigenden Energieeffizienzvorschriften zu entsprechen. Vermieter sehen sich mit Leerstandsrisiken konfrontiert, wenn Gebäude keine intelligenten HLK-Systeme, LED-Beleuchtung und Innenluftüberwachung aufweisen, sodass Sanierungsinvestitionen nun in den meisten Vermögensverwaltungsbudgets verankert sind. Auftragnehmer, die auf selektiven Abbruch und Nachtschichtinstallationen spezialisiert sind, erzielen Premiumgebühren, da Aufträge Präzision in bewohnten Bereichen und strenge Lärmfenster erfordern. Parallele Nachfrage entsteht durch Umnutzungskonversionen – veraltete Lagerhäuser in Al Quoz werden zu Co-Working-Lofts umgebaut, während Fischmarkt Mina Zayed zu Kunstgalerien wird – was die Renovierungsnische erweitert und Unternehmen belohnt, die Genehmigungen für Kulturerbe navigieren können.

Regulierungsbehörden verleihen Schwung, indem sie Estidama-Prüfungen auf den Bestand ausweiten und damit einen Compliance-Countdown für ineffiziente Objekte in Abu Dhabi-Geschäftsvierteln schaffen. Die Finanzierung ist zunehmend an Sanierungskennzahlen geknüpft; Banken und Grünanleiheinvestoren bepreisen Kredite nach LEED- oder Estidama-Bewertungen und verschieben die Eigentümerökonomie entscheidend in Richtung Sanierung. Für Auftragnehmer liefern Renovierungspipelines kürzere, wiederholbare Aufträge, die Cashflow-Einbrüche zwischen langsameren Neubauaufträgen glätten. Der steigende Anteil des Segments intensiviert auch die Nachfrage nach Fachkräften – Klempner, Elektriker, Fassadeningenieure – die in beengten, bewohnten Umgebungen arbeiten können, was den Arbeitsmarkt anspannt und die Tagessätze im gesamten UAE-Bausektor in die Höhe treibt.

Nach Baumethode: Modulare Techniken gewinnen angesichts des Fachkräftemangels an Bedeutung

Konventionelle Ortbetonmethoden kontrollierten im Jahr 2025 noch 74,3 % der Ausgaben, doch modulare Systeme wachsen nun mit einer CAGR von 6,54 %, angetrieben durch Arbeitskräftemangel und Terminverdichtung bei Hospitality-, Bildungs- und Rechenzentrumsprojekten. Dubais überarbeiteter 3D-Druck-Fahrplan zielt bis 2030 auf einen modularen Anteil von 25 % ab, und frühe Pilotprojekte zeigen, dass Badezimmerpods vollständig gefliest, verkabelt und installiert ankommen, bevor sie in Schächte gestapelt werden, was den Innenausbauaufwand fast halbiert. Hospitality-Marken bestehen auf schlüsselfertigen Gästezimmermodulen, um Ausstattungseinheitlichkeit zu gewährleisten und saisonale Eröffnungstermine einzuhalten, während Hyperscale-Rechenzentrum-EPCs Kühlgestelle unter Fabrik-Qualitätskontrolle vorfertigen und damit Wüstenhitzetoleranzen umgehen, die die Vor-Ort-Montage belasten.

Kapitalinvestitionen bestimmen die Gewinner; große Auftragnehmer finanzieren proprietäre Werke in der Nähe von Jebel Ali oder KIZAD und kombinieren digitales Design mit Roboterschweißen, um die Produktion zu skalieren. Kleinere Unternehmen, die keine Fabriken finanzieren können, ziehen sich auf reine Installationsrollen zurück oder wechseln in Villenrenovierungsnischen. Regulierungsbehörden helfen dabei, die Offsite-Fertigung zu etablieren, indem sie Schnellgenehmigungen erteilen, sobald Brandschutz- und Strukturtests durch Dritte eingereicht werden, was das wahrgenommene Genehmigungsrisiko reduziert. Dennoch verlangen Eigentümer detaillierte Lebenszyklusdaten, um die modulare Haltbarkeit unter den extremen Klimabedingungen des Golfs zu überprüfen. Mit zunehmenden Belegen steigt das Vertrauen und unterstützt die modulare Durchdringung über frühe Anwender hinaus, was die verfügbaren Liefermodelle im UAE-Baumarkt weiter diversifiziert.

Nach Investitionsquelle: Öffentliche Ausgaben beschleunigen sich, um private Beteiligung zu entlasten

Private Entwickler stellten 65,1 % der Baufinanzierung im Jahr 2025 bereit, angeführt von Premium-Villen-, Hospitality- und Rechenzentrumssponsoren, doch öffentliche Haushalte wachsen jährlich um 5,90 %, da die Regierung vorbereitende Infrastrukturmaßnahmen vorab baut, die private Co-Investitionen anlocken. Abu Dhabis 65,3-Mrd.-USD-Programm veranschaulicht das Modell, indem es Straßen, Versorgungseinrichtungen und Geländeplanierungen in Industriezonen vor dem Eintritt von Entwicklern finanziert. Wohnungszuschüsse und Freizonen-Versorgungsrabatte in Ajman und Fujairah tun dasselbe und ermöglichen es Mittelklasse-Wohnungsbauern, mit geringerem Ausführungsrisiko zu beginnen. Auftragnehmer, die an Pauschalpreisverträge mit Privaten gewöhnt sind, pflegen nun staatliche Rahmenvereinbarungen und meistern unterschiedliche Zahlungsbedingungen und Schiedsgerichtsbarkeiten.

Öffentlich-private Partnerschaften gewinnen bei Schiene, Entsalzung und Fernkälte an Dynamik und bündeln staatliches Land mit langfristigen Konzessionen, die institutionelles Kapital erschließen. Privates Kapital konzentriert sich seinerseits auf hochmargige Nischen, in denen Kundentiefe und Markenprämien höhere Zinssätze ausgleichen, wie z. B. Markenresidenzen, Ultra-Luxus-Resorts und Hyperscale-Rechenzentren. Bankenkonsortien prüfen die Verschuldung von Entwicklern genauer und bevorzugen Projekte mit öffentlichen Ankern oder Versorgungsabnahmeverträgen. Auftragnehmer, die flexible Beschaffung beherrschen – sowohl staatliche Ausschreibungsregeln als auch Design-Build-Präferenzen von Entwicklern erfüllen können – sichern sich die breiteste Angebotspalette und puffern Auftragsbücher gegen Schwankungen in beiden Finanzierungskanälen im gesamten UAE-Baumarkt ab.

Geografische Analyse

Dubais Anteil von 47,2 % im Jahr 2025 unterstreicht seine Rolle als Epizentrum von Megaprojekten wie dem 21,8-Mrd.-USD-Oasis-Projekt und Rechenzentrum-Clustern, die von du und Microsoft unterstützt werden. Die Route-2020-Metro-Linie des Emirats ist in Betrieb, und weitere Erweiterungen sollen neue gemischt genutzte Stadtteile verbinden und stetige MEP- und Tunnelarbeiten bieten. Landknappheit lenkt Entwickler in Richtung Nachverdichtungstürme, Umnutzung und vertikale Mischnutzungsprojekte, was den Fokus der Auftragnehmer von weitläufigen Grünflächen auf komplexe Logistik auf engen Grundflächen verlagert.

Abu Dhabi schwenkt auf Energiewende und Schwerindustrie um, gestützt durch einen 65,3-Mrd.-USD-Infrastrukturplan, der Solarparks, Wasserstoff-Hubs und Entsalzungsanlagen in den Mittelpunkt öffentlicher Ausschreibungen stellt. Der 2-Gigawatt-Solarpark Al Dhafra, der nun in Betrieb ist, demonstriert den Appetit des Emirats auf abgelegene, versorgungsmaßstäbliche Bauten, die spezialisiertes Wärmeresilienz-Engineering erfordern. Industriezonen rund um den Khalifa-Hafen und Etihad-Rail-Abzweigungen ziehen Logistik- und Fertigungsinvestoren an, die schaufelfertige Grundstücke mit Basisversorgungseinrichtungen suchen, und erweitern den Fußabdruck des UAE-Baumarkts.

Jenseits der beiden Schwergewichte skalieren Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain mit einer kombinierten CAGR von 6,71 %, unterstützt durch Wohnungszuschüsse, industrielle Freizonen und Tourismusdiversifizierung. Ras Al Khaimahs Resortkorridore fangen den Überlauf von Dubais Besucherüberschuss auf und vergeben Hospitality-Pakete, die auf Öko-Abenteuer-Branding zugeschnitten sind. Fujairah und Umm Al Quwain erweitern Hafen- und Logistikkapazitäten, die neue Lager- und Leichtindustrieaufträge an mittelständische Auftragnehmer filtern, die bereit sind, schlankere Margen für geografische Streuung zu akzeptieren. Insgesamt stabilisiert diese Diffusion die nationalen Auftragsbücher und festigt eine mehrdimensionale UAE-Baumarktlandschaft.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die Top-10-Auftragnehmer etwa 35–40 % des Auftragsvolumens auf sich vereinen und ein beträchtliches Feld mittelständischer und spezialisierter Anbieter verbleibt. Globale Konzerne wie Bechtel und Fluor sichern sich komplexe Versorgungs- und Energiewandelprojekte, bei denen tiefgreifende Ingenieurskompetenz und nachgewiesenes Risikomanagement entscheidend sind. Regionale Marktführer wie ALEC, ASGC, Shapoorji Pallonji und Arabian Construction Company behaupten ihren Vorsprung im Hochhaus-Wohn- und Gastgewerbebereich dank agiler Entscheidungsstrukturen und fest verwurzelter Subunternehmer-Ökosysteme. Chinesische Staatsunternehmen, die gebündelte Finanzierungen nutzen, unterbieten Angebote bei großen öffentlichen Projekten und zwingen etablierte Anbieter dazu, ihre Wertversprechen in Bezug auf Qualität und Geschwindigkeit zu schärfen.

Digitalisierung trennt Vorreiter von Nachzüglern. Führende Unternehmen setzen BIM zur Kollisionserkennung, Drohnen zur Fortschrittsverfolgung und Vorfertigung für MEP-Gestelle ein, um Nacharbeiten zu reduzieren und das Vertrauen der Auftraggeber bei Pauschalpreisverträgen zu gewinnen. Nachhaltigkeitsvorgaben fungieren nun als Zugangshürden; ISO-, BIM-Level-2- und Estidama-Zertifizierungen erscheinen routinemäßig in Vorqualifikationsprüfungen und drängen unterkapitalisierte Auftragnehmer aus erstklassigen Ausschreibungen heraus. Wer schnell auf Modulfabriken oder die Beschaffung umweltfreundlicher Materialien umstellt, sichert sich hochwertige Aufträge und stärkt Wettbewerbsvorteile im UAE-Baumarkt.

Nischenmärkte entstehen im Bereich Rechenzentrum-EPC, Grüner-Wasserstoff-Anlagen und denkmalgerechter Umnutzung, wo die Nachfrage das Angebot an zertifizierter Expertise übersteigt. Kleinere Unternehmen, die durch lokale Beziehungen geschützt sind, gedeihen bei Villenrenovierungen und Projekten in kleineren Emiraten, die von Großbauunternehmen als zu kleinteilig abgelehnt werden. Anhaltender Arbeitskräftemangel und Materialpreisschwankungen treiben jedoch die Konsolidierung voran, da schwächere Marktteilnehmer mit Betriebskapitalschwankungen zu kämpfen haben. Mittelfristig wird erwartet, dass die UAE-Bauindustrie zu einer höheren Konzentration rund um digital aufgestellte, nachhaltigkeitszertifizierte Auftragnehmer tendiert, die in der Lage sind, branchenübergreifende Portfolios zu liefern.

UAE-Baubranche Marktführer

ALEC Engineering & Contracting LLC

ASGC Construction LLC

China State Construction Eng. Corp. Middle East

Arabian Construction Company (ACC)

Consolidated Contractors Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Emirates Nuclear Energy Corporation unterzeichnete ein Memorandum of Understanding mit Samsung C&T zur Erkundung ziviler Nuklearprojekte und des Einsatzes modularer Reaktoren, was spezialisierte Infrastrukturperspektiven erweitert.

- November 2024: du und Microsoft verpflichteten sich zu 545 Mio. USD für KI-Infrastruktur in den VAE, einschließlich Hyperscale-Rechenzentren.

- September 2024: Emaar enthüllte The Oasis, ein 21,8-Mrd.-USD-Luxus-Mischnutzungsprojekt in Dubai.

- Juni 2024: Das 2-Gigawatt-Solarkraftwerk Al Dhafra nahm den kommerziellen Betrieb auf.

UAE-Baumarkt Berichtsumfang

Der Baumarkt umfasst verschiedene Aktivitäten, die bevorstehende, laufende und wachsende Bauprojekte in verschiedenen Sektoren abdecken. Er umfasst unter anderem geotechnische (unterirdische Strukturen) und Hochbauarbeiten in Wohn-, Gewerbe- und Industriesystemen, Infrastrukturbau (wie Straßen, Eisenbahnen und Flughäfen) sowie Infrastruktur für Stromerzeugung und -übertragung.

Eine vollständige Hintergrundanalyse des UAE-Baumarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der UAE-Baumarkt ist nach Sektor segmentiert (Gewerbebau, Wohnungsbau, Industriebau, Infrastrukturbau (Transport) und Energie- und Versorgungsbau). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Werten (USD).

| Wohnungsbau | Apartments/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Andere Emirate (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Nach Sektor | Wohnungsbau | Apartments/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Stadt | Dubai | |

| Abu Dhabi | ||

| Sharjah | ||

| Andere Emirate (Ajman, Ras Al Khaimah, Fujairah, UAQ) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UAE-Baumarkt bis 2031 erreichen?

Der Sektor soll bis 2031 167,27 Milliarden USD erreichen und mit einer CAGR von 5,64 % wachsen.

Welches Segment soll bis 2031 am schnellsten wachsen?

Der Infrastrukturbau führt mit einer CAGR von 5,23 %, da öffentliche Energie- und Transportprojekte die Ausschreibungen dominieren.

Wie schnell entwickelt sich der modulare Bau?

Modulare und vorgefertigte Techniken expandieren mit einer CAGR von 6,54 %, der höchsten Rate unter den Baumethoden.

Welches Emirat wächst am schnellsten?

Insgesamt wachsen Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain bis 2031 mit einer CAGR von 6,71 %.

Was ist das größte Hemmnis für Auftragnehmer?

Kapazitätsengpässe und Fachkräftemangel reduzieren das prognostizierte Wachstum kurzfristig um 0,8 %.

Wie hoch ist der heutige Anteil privater Investitionen?

Private Finanzierung machte im Jahr 2025 65,1 % der Ausgaben aus, obwohl öffentliche Ausgaben nun schneller steigen.

Seite zuletzt aktualisiert am: