Transformatorkern-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 9.98 Milliarden US-Dollar |

| Marktgröße (2030) | 13.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

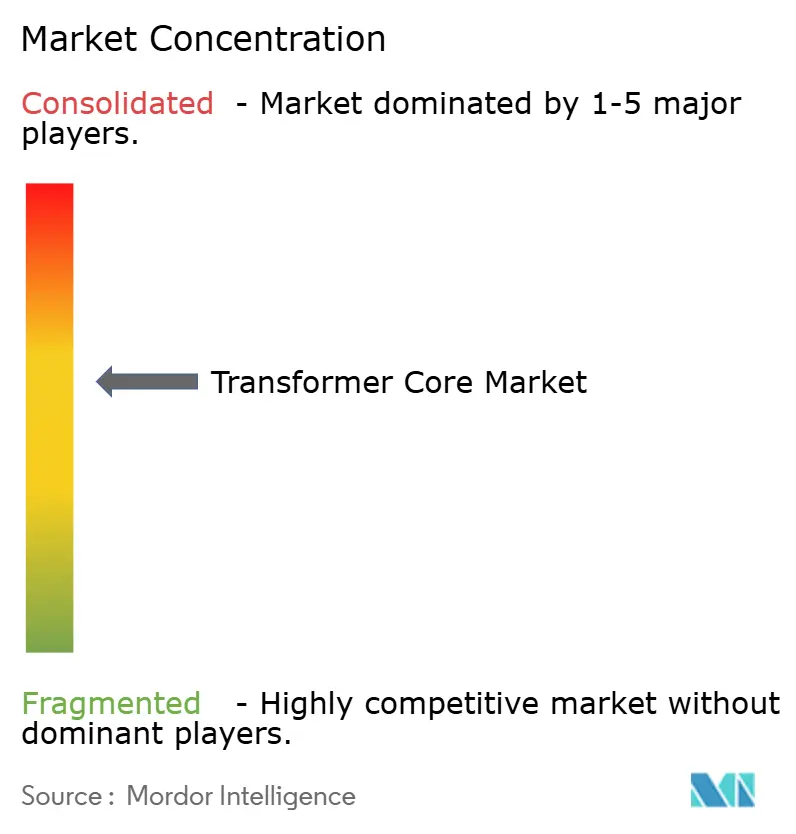

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Transformatorkern-Marktanalyse von Mordor Intelligence

Die Transformatorkern-Marktgröße wird im Jahr 2025 auf 9,98 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von mehr als 5,94 % während des Prognosezeitraums (2025–2030) einen Wert von 13,32 Milliarden USD erreichen.

Umfangreiche netzgebundene Ausbauten erneuerbarer Energien, die beschleunigte Elektrifizierung des Verkehrs sowie der intensive Bau von Rechenzentren führen zu einer strukturellen Nachfrage nach neuen hocheffizienten Kernen. Asien-Pazifik bleibt die größte Verbrauchsregion, gestützt durch Chinas und Indiens Rekordinvestitionen in Übertragungs-, Verteilungs- und Fertigungskapazitätserweiterungen. Nordamerika und Europa holen durch mehrjährige Netzmodernisierungsprogramme auf, während der regulatorische Druck zur Senkung der Leerlaufverluste die Beschaffung in Richtung amorpher Metall- und nanokristalliner Designs lenkt. Das globale Angebot bleibt angespannt: Die durchschnittlichen Lieferzeiten für Transformatoren haben sich auf über zwei Jahre ausgedehnt, und die Preisvolatilität bei Elektrostahl drückt die Fertigungsmargen.

Wichtigste Erkenntnisse des Berichts

- Nach Kernmaterial hielt kornorientierter Laminatstahl im Jahr 2024 einen Transformatorkern-Marktanteil von 79,6 %, während nanokristalline Legierungen bis 2030 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

- Nach Kerngeometrie dominierten EI/UI-Stapel den Umsatz mit 72,5 % im Jahr 2024, während C-Kern-Lösungen bis 2030 eine CAGR von 7,1 % erzielen dürften.

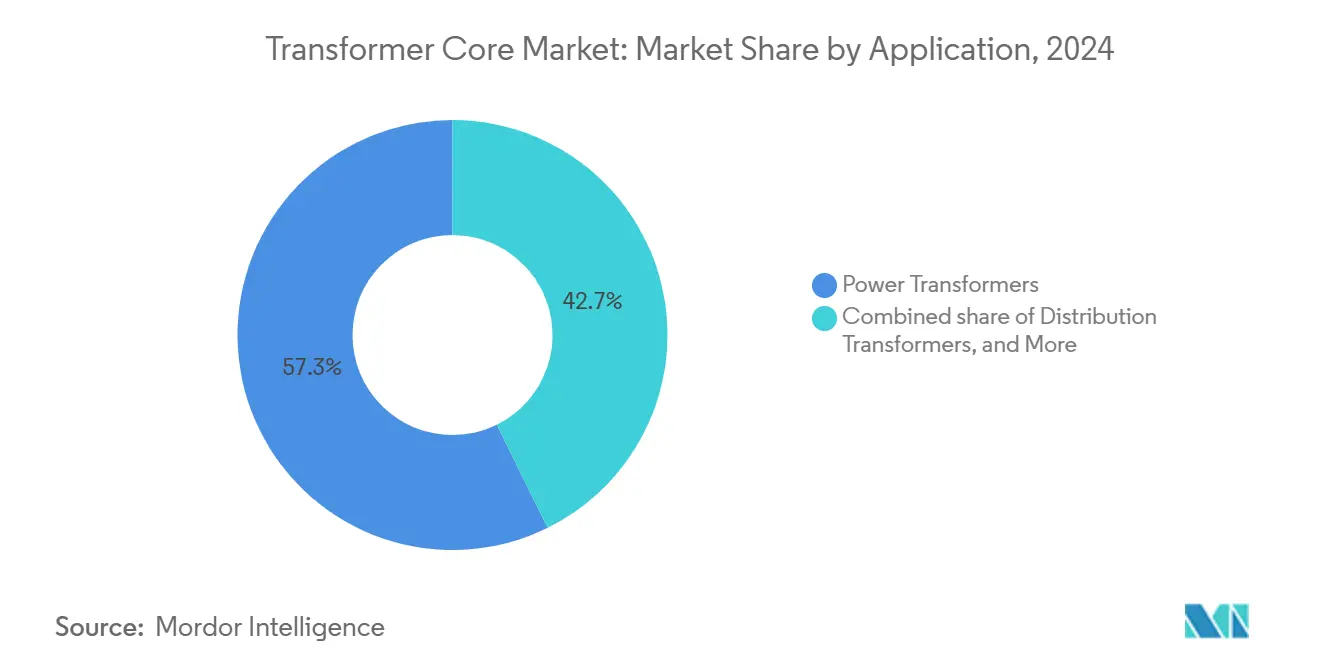

- Nach Anwendung repräsentierten Leistungstransformatoren im Jahr 2024 57,3 % der Transformatorkern-Marktgröße; Isolations- und Spezialeinheiten verzeichnen aufgrund von Rechenzentrum- und Medizingeräte-Upgrades eine CAGR von 7,4 %.

- Nach Endverbraucher entfielen im Jahr 2024 64,2 % der Nachfrage auf Versorgungsunternehmen, doch für Anbieter von E-Mobilitätsinfrastruktur wird bis 2030 eine CAGR von 14,3 % prognostiziert.

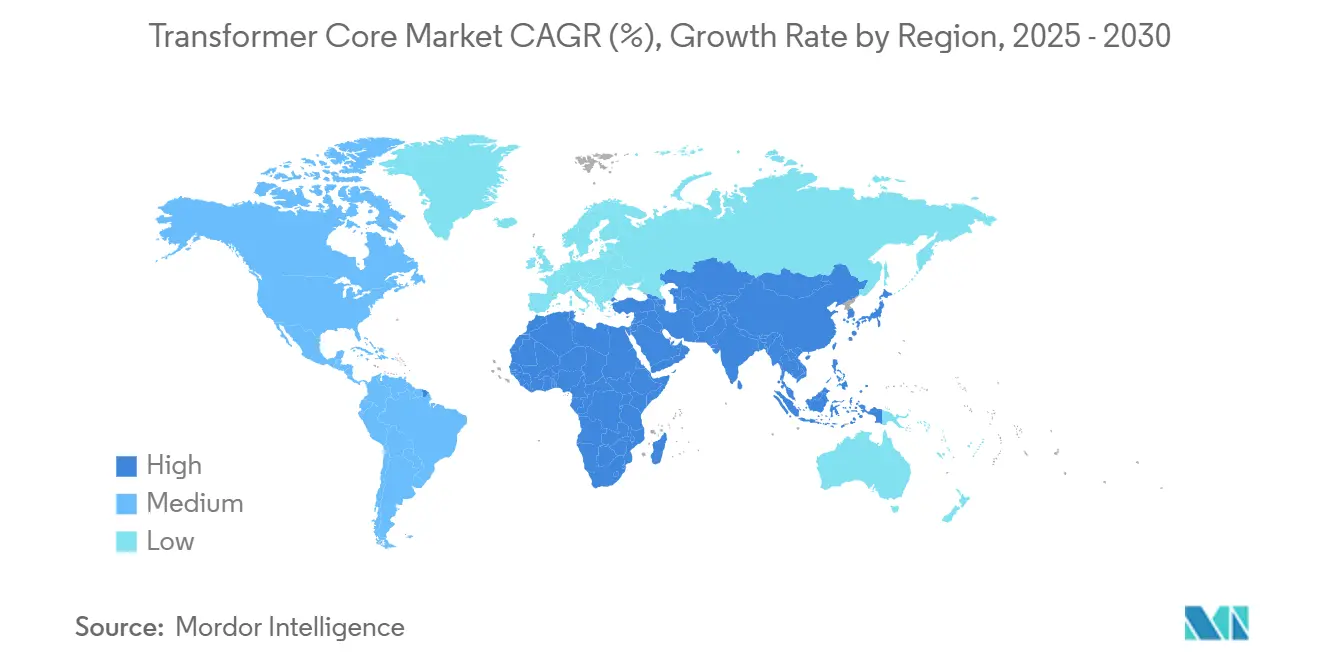

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Transformatorkern-Marktanteil von 42,8 % und wird dank Rekordausbauten erneuerbarer Energien und öffentlicher Netzausgaben mit einer CAGR von 6,7 % wachsen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Transformatorkern-Markt*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starker Ausbau netzgebundener erneuerbarer Energien | 1.80% | Global, mit Schwerpunkt Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte digitale Modernisierungsprogramme für Übertragungs- und Verteilungsnetze | 1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Elektrifizierung der Mobilität und Ladenetze | 1.50% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verlustarmen amorphen und nanokristallinen Kernen | 0.90% | Europa und Nordamerika regulatorisch getrieben | Langfristig (≥ 4 Jahre) |

| Einführung von Kleinmodulreaktoren (SMR) in Mikronetzen | 0.30% | Nordamerika, mit Pilotprojekten weltweit | Langfristig (≥ 4 Jahre) |

| PFAS-freie Dielektrikaöle, die Kernnachrüstungen erfordern | 0.40% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Ausbau netzgebundener erneuerbarer Energien treibt Innovation bei Kernmaterialien voran

Globale Ausbauprogramme für erneuerbare Energien haben die Transformatorlieferungen seit 2019 um 23 % gesteigert, und allein die Verteilungsnetze in den Vereinigten Staaten könnten bis 2050 eine um 160–260 % höhere Transformatorkapazität benötigen.[1]NREL-Analysten, „Ausblick auf die Verteilungstransformatorkapazität”, Nationales Labor für erneuerbare Energien, nrel.gov Variable Leistungsflüsse aus Solar- und Windanlagen erfordern Kerne mit überlegener Permeabilität und reduzierten Streuverlusten, was den Übergang zu nanokristallinen und amorphen Legierungen beschleunigt. Das europäische Ziel von 45 % erneuerbarer Energie bis 2030 verstärkt die Nachrüstungsnachfrage nach bidirektionalen, intelligenzfähigen Transformatoren und stärkt die Wachstumsdynamik des Transformatorkern-Marktes.

Beschleunigte digitale Modernisierungsprogramme für Übertragungs- und Verteilungsnetze verändern die Anforderungen an das Kerndesign

Versorgungsunternehmen haben im Jahr 2023 331 Milliarden USD in Netzmodernisierungsprojekte investiert und dabei digitale Überwachungshardware integriert, die die Kernverlustspezifikationen verändert.[2]CWIEME-Forschungsgruppe, „Globale Netzmodernisierungs-Investitionsausgaben 2023”, CWIEME Berlin, cwieme.com Auf IEC 61850 basierende Umspannwerke erfordern nun Laminierungen mit gemischten Güten, die die Leerlaufverluste im Vergleich zu Einzel-Güten-Designs um bis zu 28,2 % reduzieren. Da National Grid 40 vollständig digitale Umspannwerke einführt, erweitert die Nachfrage nach thermisch optimierten Kernen mit integrierten Sensoren die Lieferantenbasis, vertieft den Wettbewerb und vergrößert den Transformatorkern-Markt.

Die Elektrifizierung von Mobilitätsnetzen schafft spezialisierte Kernnachfrage

Die Verbreitung von Ladestationen für Elektrofahrzeuge führt zu hohen Oberschwingungsverzerrungen und veranlasst die Spezifikation von k-Faktor-bewerteten Isolationstransformatoren. Studien zeigen, dass unkontrolliertes Laden die thermische Belastung von Altgeräten verdoppeln kann. Hammond Power Solutions und andere befürworten k9-bewertete und oberschwingungsmindernde Transformatoren, die verteilte C-Kerne integrieren, was den Verbrauch hochwertiger Magnetmaterialien stärkt. Fördermittel des US-amerikanischen Energieministeriums im Rahmen des FITT-Programms in Höhe von insgesamt 20 Millionen USD unterstützen Festkörpertransformator-Prototypen für Ladestationen von Elektrofahrzeugen und sichern ein nachhaltiges Nachfragewachstum im Transformatorkern-Markt.

Nachfrage nach verlustarmen amorphen und nanokristallinen Kernen nimmt zu

Verbindliche Effizienzvorschriften in den Vereinigten Staaten, EU-Ökodesign-Standards und Japans Top-Runner-Programm katalysieren die Einführung nanokristalliner Legierungen, die bis 2030 mit einer CAGR von 12,2 % wachsen. ThyssenKrupps bluemint® powercore® bietet eine 50-prozentige Reduzierung der CO₂-Intensität bei gleichzeitiger Übereinstimmung mit der magnetischen Leistung von kornorientiertem Elektrostahl. Forschungen an der Universität von Texas zeigen, dass nanopartikelverbesserte Zelluloseisolierung die Hotspot-Temperaturen um bis zu 10 °C senkt, die Lebensdauer von Anlagen verdoppelt und die Marktchancen im Transformatorkern-Markt erweitert.

Analyse der Hemmnisse-Auswirkungen auf den Transformatorkern-Markt*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Elektrostahlpreise und Versorgungsengpässe | -1.10% | Global, mit besonderem Einfluss auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lange Transformatorbestellvorlaufzeiten (12–24 Monate) | -0.80% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Exportbeschränkungen für kornorientierten Elektrostahl russischer Herkunft | -0.60% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Laminierung | -0.50% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Elektrostahlpreise schaffen Schwachstellen in der Lieferkette

Die globale Kapazität für kornorientierten Elektrostahl von 2,7 Millionen Tonnen deckt kaum den aktuellen Bedarf von 2,2 Millionen Tonnen. Da Cleveland-Cliffs der einzige US-amerikanische Hersteller ist, haben Preisspitzen die Laminierungskosten seit 2020 um fast 60 % erhöht. Importe sind mit Zöllen und Versandengpässen konfrontiert, was die Margen belastet und Lieferverzögerungen riskiert, die die Expansion des Transformatorkern-Marktes dämpfen.

Lange Transformatorlieferzeiten hemmen das Marktwachstum

Die durchschnittlichen Beschaffungszyklen umfassen nun 115–130 Wochen, gegenüber 12–14 Wochen vor der Pandemie.[3]Redaktion Power Magazine, „Krise bei Transformatorlieferzeiten verschärft sich”, Power Magazine, powermag.com Der Nationale Infrastrukturberatungsrat befürwortet eine strategische Reserve kritischer Transformatoren zur Minderung des Ausfallrisikos. Verlängerte Wartezeiten verzögern Netzaufrüstungspläne und schränken die Netzanbindung von Projekten für erneuerbare Energien ein, was den kurzfristigen Fortschritt im Transformatorkern-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Transformatorkern-Marktes

Nach Kernmaterialtyp:

Nanokristalline Legierungen gewinnen trotz Stahldominanz an BedeutungKornorientierter Laminatstahl erzielte im Jahr 2024 79,6 % des Umsatzes aufgrund von Kostenvorteilen und einer gut etablierten Lieferkette. Dennoch werden nanokristalline Legierungen bis 2030 die schnellste CAGR von 12,2 % erzielen, da Versorgungsunternehmen und Erstausrüster eine Kernverlustleistung von unter 0,9 W/kg anstreben, insbesondere bei Festkörper- und Hochfrequenztransformatoren. Hersteller bauen Vakuumglühlinien aus, um Zykluszeiten zu verkürzen und Rohbandmaterial zu sichern, und halten den Transformatorkern-Markt trotz Materialdiversifizierung gut versorgt.

Der Substitutionsimpuls wird deutlich, wenn man die historische Einführung vergleicht: Nanokristalline Legierungen verzeichneten zwischen 2019 und 2024 eine CAGR von 8,7 % und beschleunigen sich in den nächsten Zyklus, da Regulierungsbehörden die Verlustziele verschärfen. Die Einführung von Bluemint® powercore® zeigt, dass etablierte Anbieter die Stahlproduktion ökologisieren, um Marktanteile zu verteidigen, während 3D-gedruckte Ferrite und funkplasmagesinterte Verbundwerkstoffe in Luft- und Raumfahrt- sowie Ladestationsmodule für Elektrofahrzeuge eindringen und den gesamten Transformatorkern-Markt erweitern.

Nach Kerngeometrie:

C-Kerne fordern konventionelle EI/UI-Stapel herausEI/UI-Stapel hielten im Jahr 2024 72,5 % des Umsatzes aufgrund von Werkzeugstandardisierung und niedrigen Ausschussquoten, doch C-Kern-Lieferungen werden voraussichtlich mit einer CAGR von 7,1 % wachsen, da sie eine überlegene Flussverteilung und vereinfachte Montage bieten. Prototypen oktagonal gewickelter Kerne verzeichneten einen um 12 % niedrigeren Erregerstrom als herkömmliche Stapel, was auf eine verbesserte Systemeffizienz hindeutet.

Kostensenkungsstudien zeigen, dass C-Kerne mit gemischten Güten den Materialaufwand um 28,2 % reduzieren können, ohne Effizienzklassen zu verletzen. Toroidale Varianten bedienen weiterhin medizinische und audiobezogene Anwendungen, bei denen geringe Streuung und kompakte Bauform wichtiger sind als Kosten, was insgesamt eine stetige Diversifizierung im Transformatorkern-Markt unterstützt.

Nach Anwendung:

Isolations- und Spezialtransformatoren übertreffen LeistungseinheitenLeistungstransformatoren repräsentierten im Jahr 2024 57,3 % der Transformatorkern-Marktgröße, was ihren netzkritischen Status widerspiegelt. Isolations- und Spezialeinheiten hingegen verzeichnen eine CAGR von 7,4 %, da Betreiber von Hyperscale-Rechenzentren und Krankenhausnetzwerke sauberer, oberschwingungsarmer Strom priorisieren. Festkörperarchitekturen für Gleichstrom-Schnellladung und modulare unterbrechungsfreie Stromversorgungssysteme fördern zusätzlich die Nachfrage nach Spezialkernen und erweitern die adressierbaren Volumina für hochpermeabilitäre C-Kerne und amorphe Bänder.

Messwandler profitieren von der Einführung digitaler Umspannwerke, während Mittelspannungsverteilungseinheiten von Gebäudeelektrifizierungsnormen profitieren. Daher verschiebt sich der Anwendungsmix hin zu hochwertigen Kernen, die Bereitschaftsverluste reduzieren, was die Wertewachstumsdynamik im gesamten Transformatorkern-Markt stärkt.

Nach Endverbraucher:

E-Mobilitätsinfrastruktur führt die Wachstumskurve anVersorgungsunternehmen absorbierten im Jahr 2024 noch 64,2 % der Lieferungen dank universeller Netzverstärkungsprojekte, doch Betreiber von Ladenetzen für Elektrofahrzeuge werden voraussichtlich bis 2030 mit einer CAGR von 14,3 % wachsen. Die Konzentration von Spitzenlast an Ladezentren erhöht die thermische Belastung und fördert die Einführung von k-Faktor-bewerteten Laminierungen und oberschwingungsfilternden Designs, die höhere durchschnittliche Verkaufspreise erzielen.

Industriekäufer in der Öl- und Gasindustrie sowie in der Metallindustrie modernisieren mit PFAS-freien Dielektrika-Upgrades, während Rechenzentrumsentwickler zunehmend nanokristalline Rechteckstapel spezifizieren, um hochfrequente Lasten unterbrechungsfreier Stromversorgungssysteme zu bewältigen. Diese wachsende Vielfalt an Käuferprofilen stärkt die Resilienz und erweitert die Umsatzströme im Transformatorkern-Markt.

Geografische Analyse

APAC-Transformatorkern-Markt

Asien-Pazifik hatte 2024 einen Anteil von 42,8 % am globalen Umsatz und wird voraussichtlich mit einem CAGR von 6,7 % wachsen, da Chinas und Indiens rekordverdächtige Investitionen in erneuerbare Energien und Netzinfrastruktur anhalten. Die Expansion von Hitachi Energy an mehreren Standorten und das HVDC-Teilewerk von GE Vernova im Wert von 16 Millionen USD in Chennai verdeutlichen die Anziehungskraft der Region auf multinationales Kapital. Japan und Südkorea erhöhen ihre Budgets für saubere Energie um zweistellige Prozentsätze, was die inländische Nachfrage nach Stahl und Transformatorkernen stärkt.

Nordamerika-Transformatorkern-Markt

Nordamerika ist der zweitgrößte Markt und wird voraussichtlich von einem historischen CAGR von 4,2 % auf 5,8 % bis 2030 beschleunigen, angetrieben durch den Inflation Reduction Act, den Ersatz veralteter Anlagen und Unternehmensverpflichtungen zur Elektrifizierung. Materialengpässe bleiben gravierend und veranlassen Investitionen wie Cleveland-Cliffs' Transformatorenwerk in Weirton im Wert von 150 Millionen USD und Hyosungs Plan, die US-Produktion auf 250 Einheiten pro Jahr zu verdoppeln. Die Unterstützung durch den Defense Production Act der Regierung unterstreicht die strategische Bedeutung der Transformatorverfügbarkeit.

EMEA- und Südamerika-Transformatorkern-Markt

Europas reifes Stromnetz erfordert umfangreiche Nachrüstungen, um die Fit-for-55-Gesetzgebung zu erfüllen. Obwohl die installierte Leistungstransformatorkapazität derzeit die inländische Nachfrage übersteigt, schränken Rohstoffmangel und Fachkräftemangel die Auslastung auf unter 80 % ein. E.ONs Auftrag im Wert von 700 Millionen USD an Hitachi Energy für deutsche Netzaufrüstungen und der deutsche Infrastrukturfonds in Höhe von 500 Milliarden EUR verdeutlichen das Ausmaß der Pipeline. Südamerika sowie der Nahe Osten & Afrika sind zwar in absoluten Zahlen kleiner, werden jedoch für ein mittleres einstelliges Wachstum erwartet, da Industrialisierung, Bergbau, Elektrifizierung und Ziele für erneuerbare Energien voranschreiten und den globalen Fußabdruck des Transformatorkern-Marktes erweitern.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Die fünf größten Hersteller kontrollieren rund 55 % der globalen Lieferungen, während die nächste Ebene aggressiv Kapazitäten ausbaut. Hitachi Energy führt die Investitionstabellen an und verpflichtet sich bis 2027 zu über 6,25 Milliarden USD, um Laminierungs-, Vakuumglüh- und Digitalkomponentenlinien in Asien, Europa und Nordamerika auszubauen. ABBs Übernahme der Leistungselektroniksparte von Gamesa Electric stärkt die Fähigkeiten im Bereich erneuerbarer Energiewandler, und Siemens Energy konzentriert sich weiterhin auf digitalisierte Hochspannungsprodukte.

Konsolidierung verändert das Angebot. Nippon Steel Corps Übernahme von US Steel für 14,1 Milliarden USD schafft ein Kraftwerk für kornorientierten Elektrostahl mit breiter US-amerikanischer Präsenz, während die Übernahme von Cam Tran durch Central Moloney einen führenden nordamerikanischen Verteilungstransformator-Anbieter bildet. TECOs Kauf von Shenchang Electric für 550 Millionen NT$ markiert den taiwanesischen Einstieg in nordamerikanische Märkte. Trends zur vertikalen Integration sind deutlich: Cleveland-Cliffs bewegt sich in Richtung fertige Transformatoren, um Absatzmöglichkeiten für seinen Elektrostahl zu sichern – ein Ansatz, der von Hoa Phat in Vietnam gespiegelt wird.

Technologische Differenzierung dreht sich um verlustarme Materialien, digitale Überwachung und PFAS-freie Dielektrikakompatibilität. Asiatische Anbieter wie HD Hyundai Electric und Hyosung nutzen Kostenvorteile und staatliche Unterstützung, um Exportanteile zu vergrößern und europäische Platzhirsche herauszufordern. Spezialnischen – Kleinmodulreaktor-Mikronetz-Kerne, medizinische Isolationseinheiten und 15-kHz-Festkörpertransformatoren – bieten Wachstumspotenzial für innovative Neueinsteiger und halten die Wettbewerbsintensität im Transformatorkern-Markt hoch.

Führende Unternehmen der Transformatorkern-Branche

Hitachi Energy

Siemens Energy AG

ABB Ltd.

Mitsubishi Electric Corp.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Transformatorkern-Marktbericht erfasste Unternehmen

- ABB Ltd.

- Siemens Energy AG

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Eaton Corporation

- Schneider Electric SE

- CG Power & Industrial Solutions Ltd.

- Fuji Electric Co., Ltd.

- Hyundai Electric & Energy Systems Co., Ltd.

- Baowu Steel Group (CRGO)

- Nippon Steel Corporation

- POSCO

- JFE Steel Corporation

- NLMK Group

- Tempel Steel (Worthington Industries)

- Nicore Electrical

- CTCI CoreTech

- Zaporozhtransformator PJSC (ZTR)

- Hyosung Heavy Industries

Jüngste Branchenentwicklungen im Transformatorkern-Markt

- März 2025: Hitachi Energy stellte zusätzliche 250 Millionen USD bereit, um die Komponentenproduktion im Rahmen seines 6-Milliarden-USD-Fahrplans zur Minderung des Transformatormangels zu steigern.

- März 2025: Hyosung Heavy Industries skizzierte Pläne, die US-amerikanische Transformatorproduktion bis 2027 auf 250 Einheiten jährlich zu verdoppeln.

- Juli 2024: CG Power schloss eine Erweiterung im Wert von 662 Crore INR ab und erhöhte die Messwandlerkapazität auf 2.494 Einheiten pro Jahr.

Umfang des globalen Transformatorkern-Marktberichts

Überblick über die Segmentierung

| Kornorientierter Laminatstahl |

| Amorphes Metall |

| Nanokristalline Legierung |

| Weitere |

| EI- und UI-Stapel |

| C-Kern |

| Toroid |

| Weitere (geschnittene Kerne, Kerne mit verteiltem Luftspalt usw.) |

| Leistungstransformatoren |

| Verteilungstransformatoren |

| Mess- und Sensortransformatoren |

| Isolations- und Spezialtransformatoren |

| Versorgungsunternehmen (Übertragungs- und Verteilungsnetze, unabhängige Stromerzeuger) |

| Industrie (Öl und Gas, Bergbau, Verfahrenstechnik) |

| Gewerbe und öffentliche Einrichtungen |

| Wohnbereich |

| Betreiber erneuerbarer Energien und Mikronetze |

| Anbieter von E-Mobilitätsinfrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kernmaterialtyp | Kornorientierter Laminatstahl | |

| Amorphes Metall | ||

| Nanokristalline Legierung | ||

| Weitere | ||

| Nach Kerngeometrie | EI- und UI-Stapel | |

| C-Kern | ||

| Toroid | ||

| Weitere (geschnittene Kerne, Kerne mit verteiltem Luftspalt usw.) | ||

| Nach Anwendung | Leistungstransformatoren | |

| Verteilungstransformatoren | ||

| Mess- und Sensortransformatoren | ||

| Isolations- und Spezialtransformatoren | ||

| Nach Endverbraucher | Versorgungsunternehmen (Übertragungs- und Verteilungsnetze, unabhängige Stromerzeuger) | |

| Industrie (Öl und Gas, Bergbau, Verfahrenstechnik) | ||

| Gewerbe und öffentliche Einrichtungen | ||

| Wohnbereich | ||

| Betreiber erneuerbarer Energien und Mikronetze | ||

| Anbieter von E-Mobilitätsinfrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert von Transformatorkernen?

Die Transformatorkern-Marktgröße betrug im Jahr 2025 9,98 Milliarden USD und wird bis 2030 voraussichtlich 13,32 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Transformatorkernen an?

Asien-Pazifik hielt im Jahr 2024 42,8 % des globalen Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 6,7 % wachsen.

Warum gewinnen nanokristalline Kerne an Beliebtheit?

Effizienzvorschriften und Wechselrichter für erneuerbare Energien begünstigen nanokristalline Legierungen, die aufgrund ihrer geringeren Kernverluste eine CAGR von 12,2 % verzeichnen.

Wie lang sind die aktuellen Lieferzeiten für Transformatoren?

Die durchschnittlichen globalen Lieferzeiten haben sich auf 115–130 Wochen ausgedehnt, gegenüber etwa drei Monaten vor 2020.

Welches Endverbrauchersegment wächst am schnellsten?

Für Anbieter von E-Mobilitätsinfrastruktur wird eine CAGR von 14,3 % prognostiziert, da sich Ladestationen für Elektrofahrzeuge weltweit verbreiten.

Welche Unternehmen investieren am aggressivsten in neue Kapazitäten?

Hitachi Energy, Hyosung Heavy Industries und HD Hyundai Electric haben zusammen Erweiterungen von mehr als 6,7 Milliarden USD angekündigt, um Engpässe zu beheben.

Seite zuletzt aktualisiert am: