Marktgröße und Marktanteil für Leistungstransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

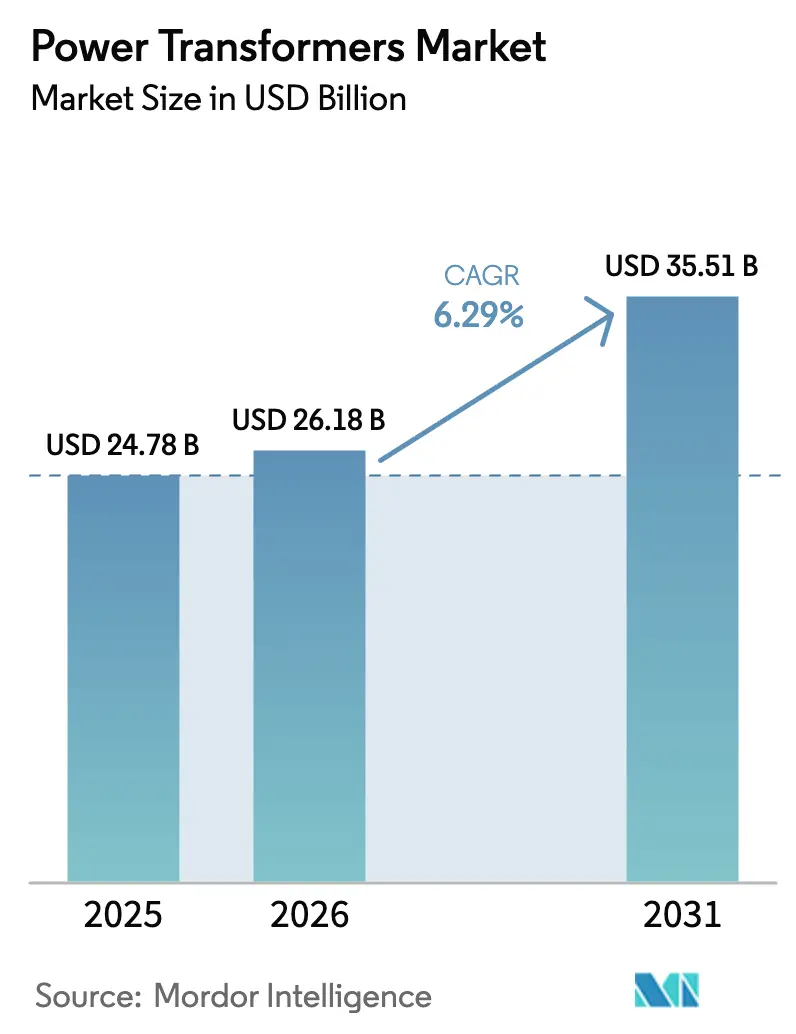

| Marktgröße (2026) | 26.18 Milliarden US-Dollar |

| Marktgröße (2031) | 35.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungstransformatoren von Mordor Intelligence

Die Marktgröße für Leistungstransformatoren wurde im Jahr 2025 auf 24,78 Milliarden USD bewertet und soll von 26,18 Milliarden USD im Jahr 2026 auf 35,51 Milliarden USD bis 2031 wachsen, mit einem CAGR von 6,29 % während des Prognosezeitraums (2026–2031).

Erneuerbare Energien dominieren nun den Neubau von Erzeugungskapazitäten, weshalb Versorgungsunternehmen alternde Hoch- und Niederspannungsanlagen durch digital überwachte Einheiten ersetzen, die höhere thermische Belastungen tolerieren und eine ±10%ige Stufenschaltung unter Last ermöglichen. Netzmodernisierungspakete in den Vereinigten Staaten und der Europäischen Union sowie Ultrahochspannungs-Korridore (UHV) in China und Indien beschleunigen Ausschreibungen für Konvertertransformatoren mit mehr als 500 MVA. Brandschutzvorschriften in dicht besiedelten städtischen Umspannwerken und Hyperscale-Rechenzentren treiben Käufer zudem zu esteröl- oder trockenisolierten Bauformen. Gleichzeitig gewinnen preisaggressive asiatische Anbieter Aufträge, indem sie Finanzierung und lokalen Kundendienst bündeln, was die Margen etablierter Anbieter trotz insgesamt steigender Nachfrage unter Druck setzt.

Wesentliche Erkenntnisse des Berichts

- Nach Leistungsklasse führten mittelgroße Einheiten (10–100 MVA) im Jahr 2025 mit einem Marktanteil von 52,4 % am Markt für Leistungstransformatoren, während große Einheiten über 100 MVA bis 2031 den schnellsten CAGR von 7,5 % verzeichnen sollen.

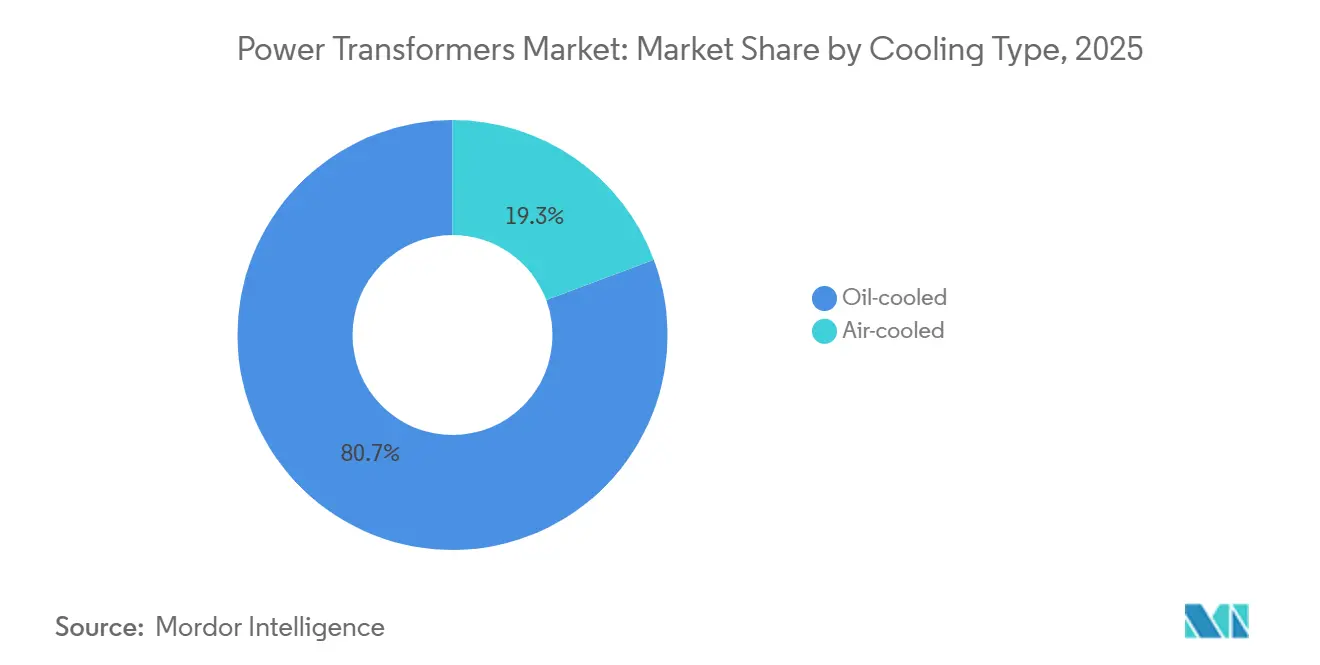

- Nach Kühlungsart hielten ölgekühlte Bauformen im Jahr 2025 einen Umsatzanteil von 80,7 %; luftgekühlte Varianten wachsen mit einem CAGR von 7,6 %, begünstigt durch strenge Brandschutzvorschriften bei Rechenzentren und städtischen Umspannwerksprojekten.

- Nach Phase erfassten dreiphasige Konfigurationen im Jahr 2025 71,5 % der Installationen und werden bis 2031 mit einem CAGR von 6,8 % auf der Grundlage von Solar- und Offshore-Wind-Ausbauten im Versorgungsmaßstab weiter führen.

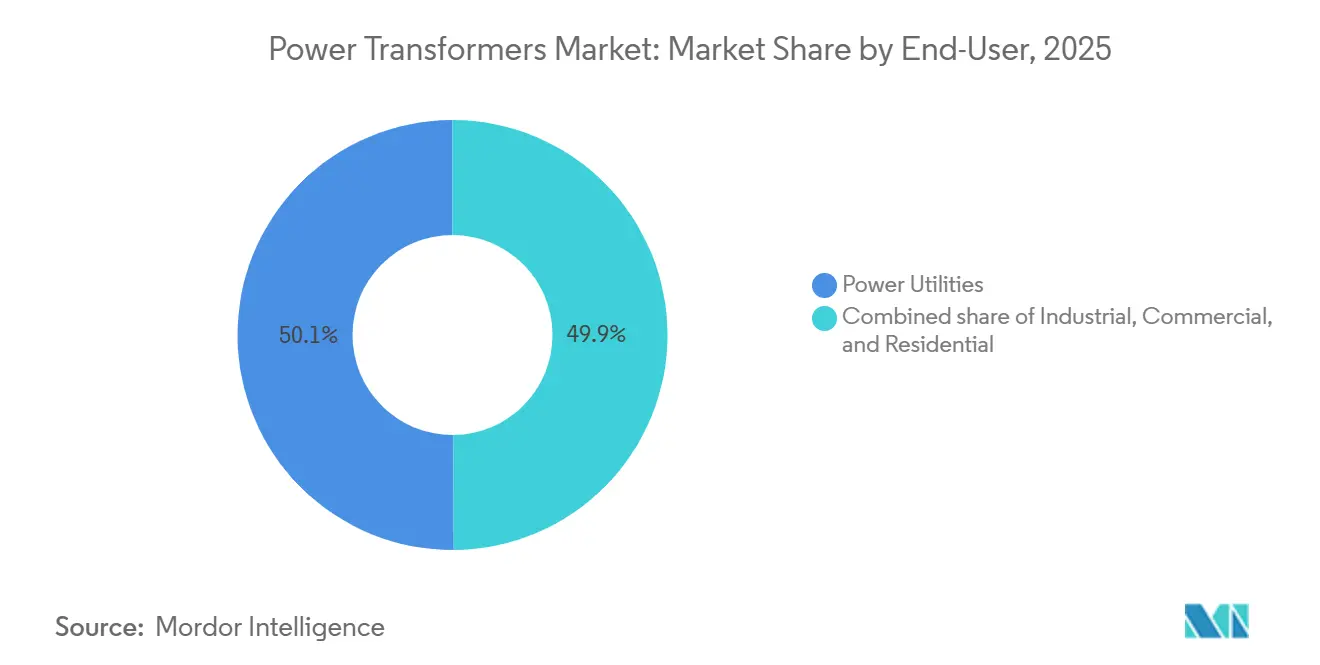

- Nach Endverbraucher absorbierten Energieversorgungsunternehmen im Jahr 2025 50,1 % der Lieferungen, doch das Industriesegment soll mit dem schnellsten CAGR von 8,3 % wachsen, da Hersteller Prozesswärme elektrifizieren und eigene erneuerbare Energien hinzufügen.

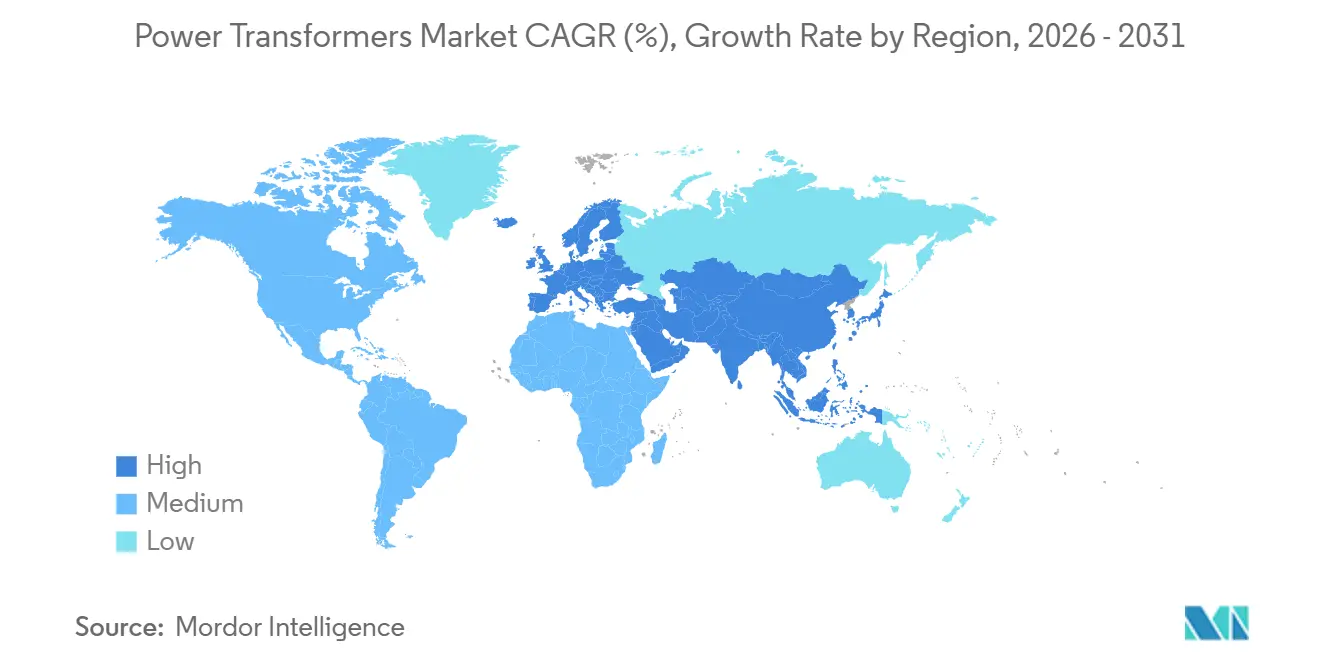

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,6 % und soll aufgrund von Chinas ±800-kV-HGÜ-Verbindungen und Indiens INR-3,03-Billionen-Verteilungsreformprogramm mit 7,0 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leistungstransformatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration erneuerbarer Energieerzeugung | +1.8% | China, Indien, EU, USA | Mittelfristig (2–4 Jahre) |

| Alternde Stromnetze und umfangreiche Erneuerungs-Pipelines für Übertragungs- und Verteilungsnetze | +1.5% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Strengere Netzuverlässigkeitsstandards und HGÜ-Verbindungen | +1.2% | Asien-Pazifik-Kern, EU, Naher Osten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Schienen- und Elektrobus-Netzen | +0.7% | China, Indien, EU-Korridore | Kurzfristig (≤2 Jahre) |

| Ultrahochspannungsbedarf von Rechenzentren für Leistungstransformatoren mit flexiblem Kern | +0.6% | Nordamerika, EU, Singapur | Kurzfristig (≤2 Jahre) |

| Hochspannungsbedarf von Elektrolyseuren für grünen Wasserstoff | +0.5% | Naher Osten, Australien, EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration erneuerbarer Energieerzeugung

Solar- und Windkraftzubauten übertrafen thermische Neubauten zum zweiten Jahr in Folge, was Versorgungsunternehmen dazu zwingt, Transformatoren mit schnelleren Stufenschaltern und oberschwingungsfilternden Wicklungen zu spezifizieren, die Wechselrichter vor Überspannungsereignissen schützen.[1]Internationale Agentur für Erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung im Jahr 2024," irena.org China nahm im Jahr 2025 zwölf neue 1.000-kV-Wechselstromumspannwerke in Betrieb, die jeweils mit mehreren 1.000-MVA-Autotransformatoren für den Ferntransport von Grünstrom ausgestattet sind. Indiens Gesellschaft für Solarenergie verband im Geschäftsjahr 2025 15 GW Photovoltaik mit dem Netz unter Verwendung von esteröl-gefüllten Transformatoren, die Wüstentemperaturen von 45 °C standhalten. Der europäische Offshore-Wind-Ausbau erfordert unterwassergeeignete 66-kV-bis-220-kV-Einheiten, die auf schwimmenden Plattformen montiert werden – eine Nische, die von zwei etablierten Anbietern mit kritischem geistigem Eigentum dominiert wird.[2]Europäische Kommission, "REPowerEU," ec.europa.eu

Alternde Stromnetze und umfangreiche Erneuerungs-Pipelines für Übertragungs- und Verteilungsnetze

Rund 70 % der US-amerikanischen Leistungstransformatoren überschreiten mittlerweile ihre 40-jährige Auslegungslebensdauer, und Protokolle der Gasanalyse in Öl zeigen ein zunehmendes Risiko des Zelluloseabbaus.[3]US-Energieinformationsbehörde, "Heute in der Energie," eia.gov Das Infrastrukturinvestitions- und Beschäftigungsgesetz Washingtons stellte bis 2026 65 Milliarden USD für den Ersatz von Transformatoren mit Einzelausfallsicherheit an kritischen Knotenpunkten bereit.[4]US-Energieministerium, "Infrastrukturinvestitions- und Beschäftigungsgesetz," energy.gov Die deutschen Übertragungsnetzbetreiber budgetierten im Jahr 2025 20 Milliarden EUR für Nord-Süd-Korridoraufrüstungen, die 420-kV-esteröl-gefüllte Einheiten erfordern. Japan schreibt seismische Nachrüstungen für jedes Umspannwerk in Hochrisikogebieten bis 2027 vor, was die Nachfrage nach basisgedämpften Bauformen ankurbelt.

Strengere Netzuverlässigkeitsstandards und HGÜ-Verbindungen

N-2-Kriterien, die nun in EU- und nordamerikanischen Zuverlässigkeitscodes verankert sind, verpflichten Betreiber zur Installation redundanter Transformatorkapazitäten und zur Einführung von HGÜ-Backbones, die asynchrone Wechselstromnetze entkoppeln. China speiste im Jahr 2025 drei ±800-kV-Korridore ein, die jeweils durch 500-MVA-Konvertertransformatoren mit Ventilwicklungen verankert sind, die für 2,5 p.u. Überspannungstoleranz ausgelegt sind. Indiens 6-GW-HGÜ-Verbindung Rajasthan–Delhi spezifiziert esteröl-isolierte Einheiten zur Minderung des Brandrisikos entlang besiedelter Strecken. Der Zehnjahresplan von ENTSO-E koordiniert 15 grenzüberschreitende Verbindungen, die standardisierte Schnittstellen benötigen, um Beschaffungsvorlaufzeiten zu verkürzen.

Elektrifizierung von Schienen- und Elektrobus-Netzen

Elektrische Triebzüge und Batteriebusse verändern die elektrischen Lasten in Depots. China meldete, dass 98 % der im Jahr 2025 ausgelieferten neuen Stadtbusse elektrisch waren, was zur Installation von 10–20-MVA-Depottransformatoren führte, die das Niedertarifnachtladen nutzen. Indiens Ziel von 50.000 Elektrobussen bis 2027 erfordert Schnellladehubs mit 150–350-kW-Dispensern, die von esteröl-gefüllten Einheiten gespeist werden. Europäische Hauptstädte schreiben emissionsfreie Flotten bis 2030 vor und bevorzugen kompakte trockenisolierte Bauformen, die Lärmgrenzwerte von unter 50 dB einhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und mehrjährige Amortisationszeiträume | -0.9% | Südasien, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Elektrostahl und Kupfer | -0.7% | Global, akut in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Geopolitische Handelsbeschränkungen für kritische Komponenten | -0.5% | USA-China-, EU-Russland-Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Transformatorkonstrukteuren | -0.4% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und mehrjährige Amortisationszeiträume

Große Transformatoren kosten jeweils 2–10 Millionen USD und haben Amortisationszeiträume von 15–25 Jahren – eine Hürde für Versorgungsunternehmen, deren Tariferhebungseffizienz unter 85 % liegt. Indische Staatsbetriebe verzeichneten im Geschäftsjahr 2025 aggregierte Verluste von 16,2 %, was Ersatzbudgets ohne staatliche Garantien einschränkt. Nigeria und Argentinien verschieben Aufrüstungen aufgrund von Subventionsreformen und Währungsschocks, was die Überlastungsexposition verlängert.

Volatile Preise für Elektrostahl und Kupfer

Exportlizenzen für kornorientiertes Elektroband trieben die Spotpreise im Jahr 2024 auf über 2.500 USD/t, während Kupferfutures im Jahr 2025 aufgrund von Bergbauunterbrechungen in Lateinamerika im Durchschnitt bei 9.200 USD/t lagen. Mittelständische Hersteller ohne Absicherungen litten unter Margenverengung und in mehreren Fällen unter Konsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Große Einheiten nutzen UHV- und Offshore-Wind-Dynamik

Große Transformatoren mit mehr als 100 MVA sollen bis 2031 jährlich um 7,5 % wachsen – deutlich über dem Gesamtdurchschnitt des Marktes für Leistungstransformatoren –, da China, Indien und die EU ±800-kV-HGÜ-Korridore und Offshore-Wind-Hubs mit mehr als 500 MVA errichten. Das Segment machte 47,6 % des Wertes im Jahr 2025 aus und soll bis 2031 einen Marktumfang von über 18 Milliarden USD im Markt für Leistungstransformatoren überschreiten. Mittelgroße 10–100-MVA-Einheiten werden, obwohl sie im Jahr 2025 einen Umsatzanteil von 52,4 % hielten, moderater wachsen, da die Dichte von Verteilungsumspannwerken in entwickelten Netzen reift. Siemens Energys modulare Plattform reduziert die Montage vor Ort um 30 %, sodass Versorgungsunternehmen große Einheiten innerhalb von neun statt 14 Monaten in Betrieb nehmen können – ein Wettbewerbsvorteil bei schnell umgesetzten erneuerbaren Energieprojekten.

Kleinere Produkte mit ≤10 MVA bleiben für Mikronetze und ländliche Elektrifizierung relevant, sind jedoch durch Substitutionsrisiken gefährdet, da zentralisierte UHV-Backbones Niederspannungsleitungen umgehen. China setzte im Jahr 2025 achtzehn 1.000-MVA-Autotransformatoren ein, um seine flexible Wechselstrom-Demonstration in Zhangbei zu unterstützen, was das Kapital unterstreicht, das in sehr große Leistungsklassen fließt. Neue Hybridisierungsdesigns mit Esterkühlmittel und laminiertem Pressspan erhöhen die thermischen Grenzwerte, was die Skalierung der Kapazität pro Stellfläche weiter begünstigt.

Nach Kühlungsart: Esteröl- und Trockenisolierlösungen verdrängen die Dominanz von Mineralöl

Obwohl ölgefüllte Einheiten im Jahr 2025 noch immer 80,7 % des Umsatzes ausmachten, katalysieren Bauvorschriften und ESG-Mandate einen CAGR von 7,6 % für luftgekühlte und esteröl-gefüllte Modelle. Kaliforniens überarbeiteter Titel 24 gewährt Effizienzgutschriften, die Mineralöltransformatoren innerhalb von 200 m von Gewässern faktisch verbieten, und verlagert die Nachfrage auf trockenisolierte Bauformen. Siemens Energy gab an, dass 40 % der Aufträge im Jahr 2025 Esterkühlmittel spezifizierten – doppelt so viel wie 2023 –, was auf einen Wendepunkt hindeutet.

Brandschutz, Versicherungseinsparungen und vereinfachte Stilllegung überwiegen für viele Käufer den Preisaufschlag von 10–20 %, insbesondere für Entwickler von Rechenzentren und Krankenhäusern. GE Vernova's hybride Zwangsluft-/Wärmerohreneinheit, die 2025 eingeführt wurde, bietet einen Wirkungsgrad von 99,1 % und verringert den Dichteunterschied zu Mineralölpendants, was den Inneneinsatz ermöglicht, wo Platz-zu-Leistungs-Verhältnisse weniger kritisch sind.

Nach Phase: Dreiphasig bleibt das Arbeitspferd der Versorgungsunternehmen

Dreiphasige Geräte hielten 71,5 % der Installationen und werden mit einem CAGR von 6,8 % weiterhin führend sein, da Netze auf ausgeglichene Drehstromarchitekturen umstellen, die das Schnellladen von Elektrofahrzeugen und Induktionsmotorlasten aufnehmen. Indien stellte im Jahr 2025 8 Millionen landwirtschaftliche Einspeiser auf Dreiphasenbetrieb um und steigerte damit die Gerätebestellungen. Einphasige Anlagen überleben in nordamerikanischen Vororten und Bahnoberleitungssystemen, sind jedoch einem schrittweisen Verdrängungsprozess ausgesetzt.

Effizienzgewinne von rund 15 % bei Kern- und Wicklungsverlusten im Vergleich zu gleichwertigen Einphasenclustern stärken die Dreiphasenpräferenz, wenn Umspannwerke mit Flächenbeschränkungen konfrontiert sind. Anbieter integrieren Oberschwingungsfilter und Blindleistungskondensatoren in dreiphasige Tanks, was den Platzbedarf für Hilfsgeräte reduziert und Beschaffungszyklen beschleunigt.

Nach Endverbraucher: Industriekäufer treiben das Einheitenwachstum voran

Versorgungsunternehmen diktierten im Jahr 2025 noch immer 50,1 % der Lieferungen, doch Industriekäufer werden alle anderen mit einem CAGR von 8,3 % übertreffen, dank elektrifizierter Wärme, eigener Photovoltaik-plus-Batterie-Systeme und Robotik. Das Segment ist auf dem Weg, bis 2031 über 9 Milliarden USD des Marktumfangs für Leistungstransformatoren zu beanspruchen. Stahlhersteller, Raffinerien und petrochemische Betreiber suchen 60–110-MVA-esteröl-gekühlte Transformatoren, die ungeplante Ausfallzeiten durch Online-Gasanalyse in Öl reduzieren.

Gewerbliche Liegenschaften wie Rechenzentren, Krankenhäuser und Universitäten integrieren 20-kV-Primärverteilung und Mikronetze und benötigen 1–10-MVA-flüssigkeitsgefüllte Kompaktstationen mit Digitaler-Zwilling-Diagnose. Der Wohnbereichsabsatz bleibt relativ flach und ist an Wohnungsbaubeginne und ländliche Elektrifizierung statt an transformative Treiber gebunden.

Geografische Analyse

Asien-Pazifik führte den Markt für Leistungstransformatoren im Jahr 2025 mit einem Anteil von 42,6 % an und soll mit 7,0 % wachsen, angetrieben durch Chinas Ausbau von 1.000-kV-Wechselstrom- und ±800-kV-Gleichstrom-Backbones sowie Indiens INR-3,03-Billionen-Ausgaben für Verteilungsreformen. Allein die 18 UHV-Projekte des Staatsnetzes repräsentieren mehr als 11 GVA an inkrementeller Nachfrage, während Indiens Programm 30 % der Mittel für Transformatorentausch mit Smart-Meter-Anbindung vorsieht. Japan und Südkorea leisten inkrementelle Beiträge durch seismische Nachrüstungen bzw. Offshore-Wind-Nachrüstungen.

Nordamerika wird mit 6,5 % wachsen, da das Inflationsreduzierungsgesetz 65 Milliarden USD für die Netzresilienz freisetzt. Kanadas Hydro-Québec verstärkt 735-kV-Korridore zu US-Märkten, und Mexikos CFE modernisiert 400-kV-Strecken zur Integration von Sonora-Solar- und Oaxaca-Windenergie, was zusammen mehr als 4 GVA an Aufträgen über 2025–2028 ergibt. Insgesamt könnte die Region bis 2031 fast 9 Milliarden USD des Marktumfangs für Leistungstransformatoren beanspruchen.

Europa wächst um 6,2 %, angetrieben durch das 300-Milliarden-EUR-Paket von REPowerEU. Offshore-Wind-Verbindungen in der Nordsee und im Keltischen Meer erfordern 66-kV-bis-132-kV-Unterwassereinheiten, die für Salzwasserbeständigkeit ausgelegt sind, und grenzüberschreitende HGÜ-Projekte im Rahmen der Fazilität „Connecting Europe” benötigen 500-MVA-Konvertertransformatoren, die gemeinsame Prüfprotokolle erfüllen. Aufrüstungen in Osteuropa von sowjetischer Hardware erweitern die adressierbare Basis weiter.

Der Nahe Osten & Afrika wächst um 7,3 % aufgrund von Gigawatt-Solarfarmen, Hubs für grünen Wasserstoff und Netzrehabilitierung. Saudi-Arabiens NEOM und die Al-Dhafra-Solaranlage der Vereinigten Arabischen Emirate generierten zusammen im Jahr 2025 Aufträge im Wert von 300 Millionen USD, während Südafrika und Ägypten auf digitale Überwachungsnachrüstungen setzen, um Lastabwurfereignisse zu reduzieren. Südamerika wächst um 6,8 %, angeführt von Brasiliens 8-GW-Erneuerbare-Energien-Auktion und Chiles 3,2-Milliarden-USD-Nord-Süd-Übertragungsplan, der 500-kV-Einheiten mit schnellen Stufenschaltern zur Spannungsabfallkontrolle erfordert.

Wettbewerbslandschaft

Die fünf größten Anbieter – Hitachi Energy, Siemens Energy, GE Vernova, TBEA und Hyundai Electric – erzielten im Jahr 2025 rund 45 % des globalen Umsatzes und lassen damit ausreichend Raum für regionale Herausforderer, die lokale Inhalte und schnellere Lieferung nutzen. Hitachi Energy nutzt sein ABB-Stromnetze-Erbe, um HGÜ-Konverterprojekte zu dominieren, und erhielt kürzlich einen 180-Millionen-USD-NEOM-Auftrag für 66-kV-esteröl-gefüllte Einheiten mit digitalen Zwillingen. Siemens Energys Erweiterung in Nürnberg steigerte die Kapazität um 40 % und zielt auf modulare HGÜ-Plattformen ab, die Baustellenarbeiten um 30 % reduzieren. GE Vernova's Tochtergesellschaft Prolec-GE schwenkt auf für Rechenzentren optimierte Hybrideinheiten um, die nahezu mineralölähnliche thermische Leistung erzielen.

TBEA erhöhte die Kapazität in Xinjiang um 25 %, um Gürtel-und-Straße-Korridore zu bedienen, während CG Power ein indisches Werk mit 20.000 MVA eröffnete, das die Zykluszeiten um 25 % verkürzt. Elsewedy Electrics lokale Fertigung in Ägypten hilft dem Unternehmen, 500-kV-Ringhauptverteilerverträge unter staatlicher Finanzierung zu gewinnen. Die Normungsharmonisierung durch IEC und IEEE schränkt die Technologiebindung ein, sodass Preis, Finanzierung und Liefervorlaufzeit nun Angebotsauswertungen dominieren und den Margendruck auf etablierte Anbieter verstärken.

Chancen in unerschlossenen Bereichen liegen bei Hochspannungseinheiten für grünen Wasserstoff mit 66-kV-Nennspannung, unterwassergeeigneten 220-kV-Transformatoren für schwimmende Windkraftanlagen und kompakten 20-kV-Kompaktstationen für Hyperscale-Rechenzentren. Nischenspezialisten wie Hammond Power Solutions und TriDelta Meidensha konkurrieren durch anwendungsspezifisches Engineering und Lieferversprechen von acht Monaten und gewinnen Marktanteile dort, wo etablierte Anbieter mit 15-monatigen Vorlaufzeitengpässen konfrontiert sind.

Marktführer der Branche für Leistungstransformatoren

Hitachi Energy (ABB)

Siemens Energy AG

GE Vernova

Toshiba Energy Systems & Solutions

Hyundai Electric & Energy Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Hammond Power Solutions gab eine Vereinbarung zur Übernahme von AEG Power Solutions in einer reinen Bartransaktion im Wert von rund 365 Millionen CAD bekannt. Diese Übernahme zielt darauf ab, das Portfolio an elektrischen Lösungen durch die Integration von Transformatorexpertise mit Leistungselektronikfähigkeiten zu erweitern und die globale Marktpräsenz auszubauen, vorbehaltlich behördlicher Genehmigungen.

- Februar 2026: ASTA Energy Solutions AG schloss langfristige Liefervereinbarungen mit Prolec GE Vernova und TSEA ab. Diese Vereinbarungen sollen ihre Position im lateinamerikanischen Hochspannungstransformatormarkt stärken, indem kritische Komponentenlieferungen gesichert und strategische Partnerschaften gefördert werden.

- Januar 2026: RESA Power erweiterte seine Transformatorlösungskapazitäten durch die Übernahme von 3MD Power Services LLC. Diese Übernahme fügt Hochspannungsprüf-, Reparatur- und Installationsexpertise zu seinem Serviceangebot hinzu und stärkt gleichzeitig seine regionalen Aktivitäten im US-Südatlantik.

- Oktober 2025: Premier Energies genehmigte wichtige Übernahmen, darunter eine 51-%-Beteiligung an Transcon Industries und den Solarwechselrichterhersteller KSolare. Diese Übernahmen signalisieren die Diversifizierung in die Herstellung von Leistungstransformatoren und Wechselrichtern und stärken das Ökosystem für saubere Energie weiter.

Berichtsumfang des globalen Marktes für Leistungstransformatoren

Leistungstransformatoren sind elektrische Geräte, die Energie von einem Stromkreis auf einen anderen übertragen, ohne die Frequenz zu ändern. Sie arbeiten nach dem Grundprinzip der elektromagnetischen Induktion und übertragen Strom zwischen Generatoren und primären Verteilungskreisen. Leistungstransformatoren sind in der Regel teuer und auf die Anforderungen des Endverbrauchers zugeschnitten, was zu längeren Vorlaufzeiten (mehr als 6 Monate) bei der Herstellung führt.

Der Marktbericht für Leistungstransformatoren ist nach Größe und Geografie segmentiert. Nach Größe ist der Markt in große Leistungstransformatoren, mittlere Leistungstransformatoren und kleine Leistungstransformatoren unterteilt. Nach Geografie ist der Markt in Nordamerika, Asien-Pazifik, Europa, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Leistungstransformatoren in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (Wert in USD) erstellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse (MVA) | Groß (über 100 MVA) | |

| Mittel (10 bis 100 MVA) | ||

| Klein (bis zu 10 MVA) | ||

| Nach Kühlungsart | Luftgekühlt | |

| Ölgekühlt | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Endverbraucher | Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetze) | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für Leistungstransformatoren bis 2031 prognostiziert?

Der Markt soll von 2026 bis 2031 einen CAGR von 6,29 % verzeichnen und von 26,18 Milliarden USD im Jahr 2026 auf 35,51 Milliarden USD im Jahr 2031 wachsen.

Welches Leistungsklassensegment wächst am schnellsten?

Große Transformatoren über 100 MVA werden aufgrund der Nachfrage nach UHV und Offshore-Wind mit einem CAGR von 7,5 % wachsen.

Warum gewinnen esteröl-gefüllte Transformatoren an Bedeutung?

Sie bieten höhere Brandsicherheit, erfüllen neue Umweltvorschriften und können kostspielige Auffangwannen überflüssig machen.

Welche Region führt die Nachfrage an?

Asien-Pazifik hielt im Jahr 2025 42,6 % des Umsatzes und soll bis 2031 mit 7,0 % wachsen.

Wie werden Rechenzentren die künftige Nachfrage beeinflussen?

Hyperscale-Betreiber, die auf 20-kV-Verteilung umstellen, benötigen amorphkern-basierte, digital überwachte Einheiten und schaffen damit eine wachstumsstarke Nische im Bereich von 1 bis 10 MVA.

Seite zuletzt aktualisiert am: