Größe und Marktanteil des US-amerikanischen Transformatormarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

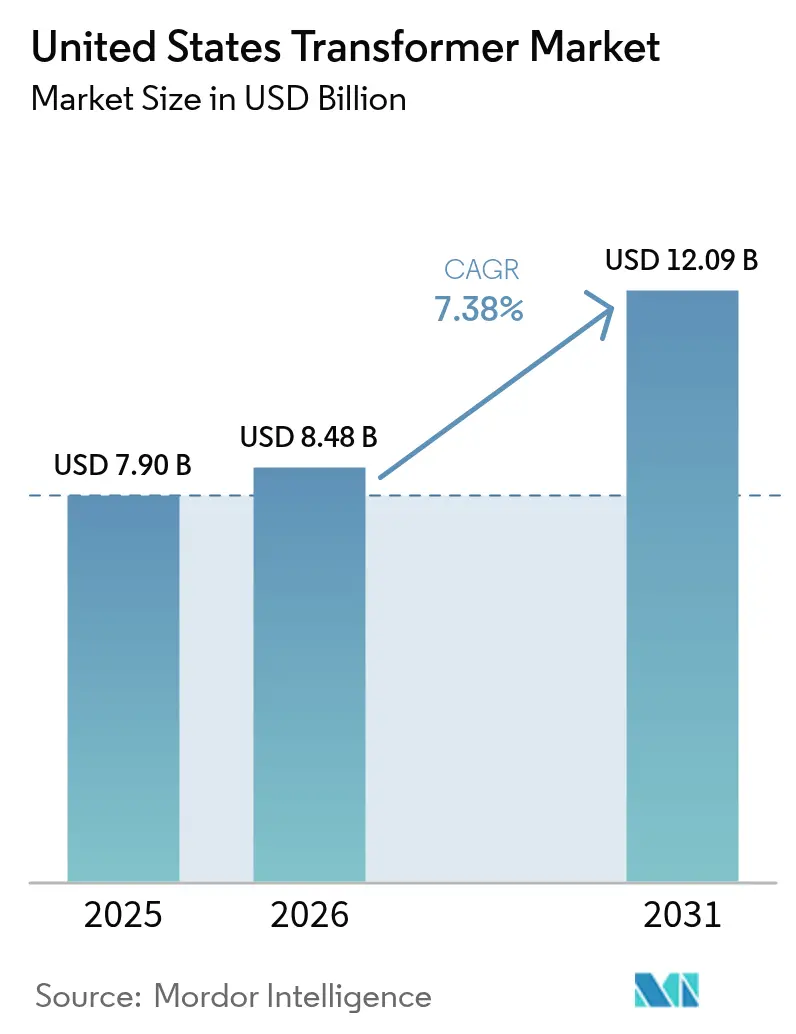

| Marktgröße im Basisjahr (2025) | 7.90 Milliarden US-Dollar |

| Marktgröße (2026) | 8.48 Milliarden US-Dollar |

| Marktgröße (2031) | 12.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Transformatormarkts durch Mordor Intelligence

Der US-amerikanische Transformatormarkt wird voraussichtlich von USD 7,90 Milliarden im Jahr 2025 auf USD 8,48 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,38 % über den Zeitraum 2026–2031 USD 12,09 Milliarden erreichen.

Bundesweite Mittel zur Netzerneuerung, ein Rekordeinsatz von EV-Ladeinfrastruktur und eine beispiellose Welle von Rechenzentrumsneubauten weiten den Auftragsbestand aus und schützen das Umsatzwachstum vor konjunktureller Abschwächung.(1)U.S. Energieministerium, "Preventing Outages and Enhancing the Resilience of the Electric Grid Grants," ENERGY.GOV Mehr als USD 14 Milliarden aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) sowie dem Inflationsreduzierungsgesetz (Inflation Reduction Act) sind für Netzresilienzprojekte reserviert und sichern mehrjährige Beschaffungsverpflichtungen für inländische Lieferanten. Mittelklasse-Einheiten profitieren am stärksten von Netzanschlüssen für dezentrale Erzeugung, die bei Upgrades von Verteilsystemen dominieren, während die Investitionszyklen (CAPEX) der Versorgungsunternehmen weiterhin Hochspannungs-Autotransformatoren für neue bundesstaatenübergreifende Korridore und Umspannwerksanierungen priorisieren. Trotz Engpässen bei Rohstoffen und einer durchschnittlichen Lieferzeit von 60 Wochen bleibt das Preisumfeld günstig, da inländische Angebote vier- bis fünfmal höher liegen als in mehreren Überseemärkten, was die Margen der Hersteller stärkt.

Wesentliche Erkenntnisse des Berichts

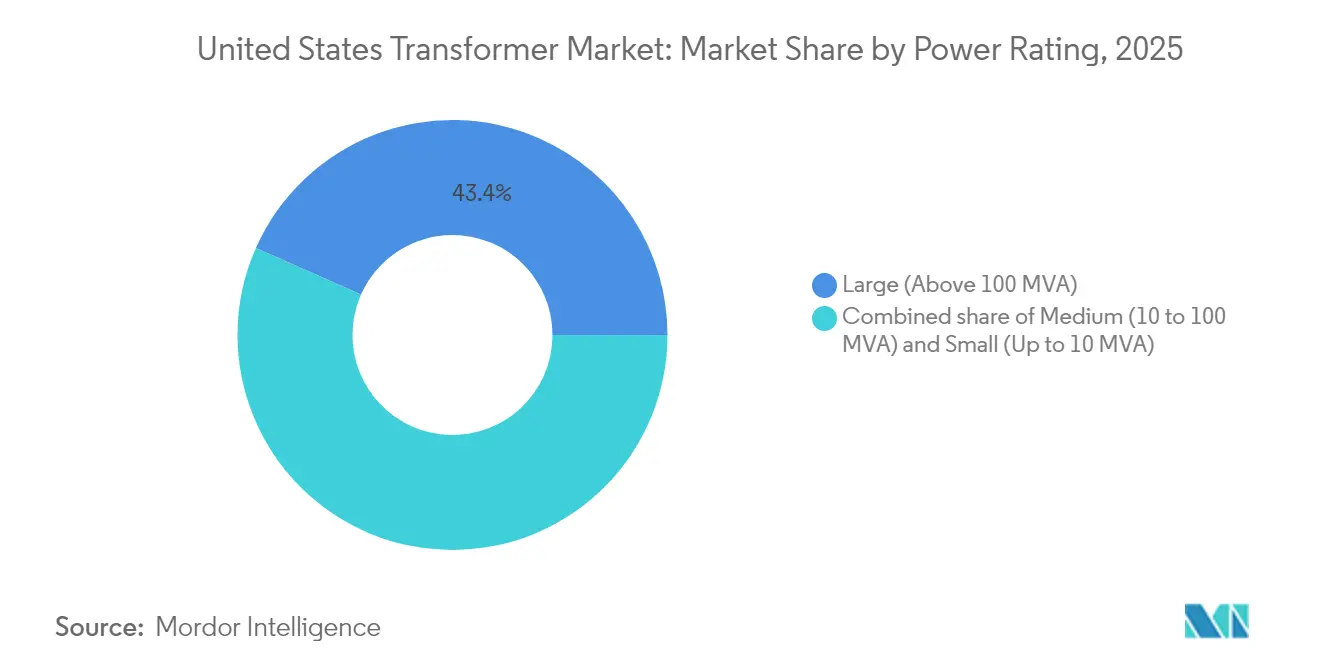

- Nach Leistungsklasse entfiel 2025 ein Marktanteil von 43,37 % auf große Transformatoren im US-amerikanischen Transformatormarkt; auf Einheiten der Mittelklasse entfällt bis 2031 eine prognostizierte CAGR von 8,88 %.

- Nach Kühlungstyp entfiel 2025 ein Anteil von 73,02 % auf ölgekühlte Produkte im US-amerikanischen Transformatormarkt, während luftgekühlte Designs im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

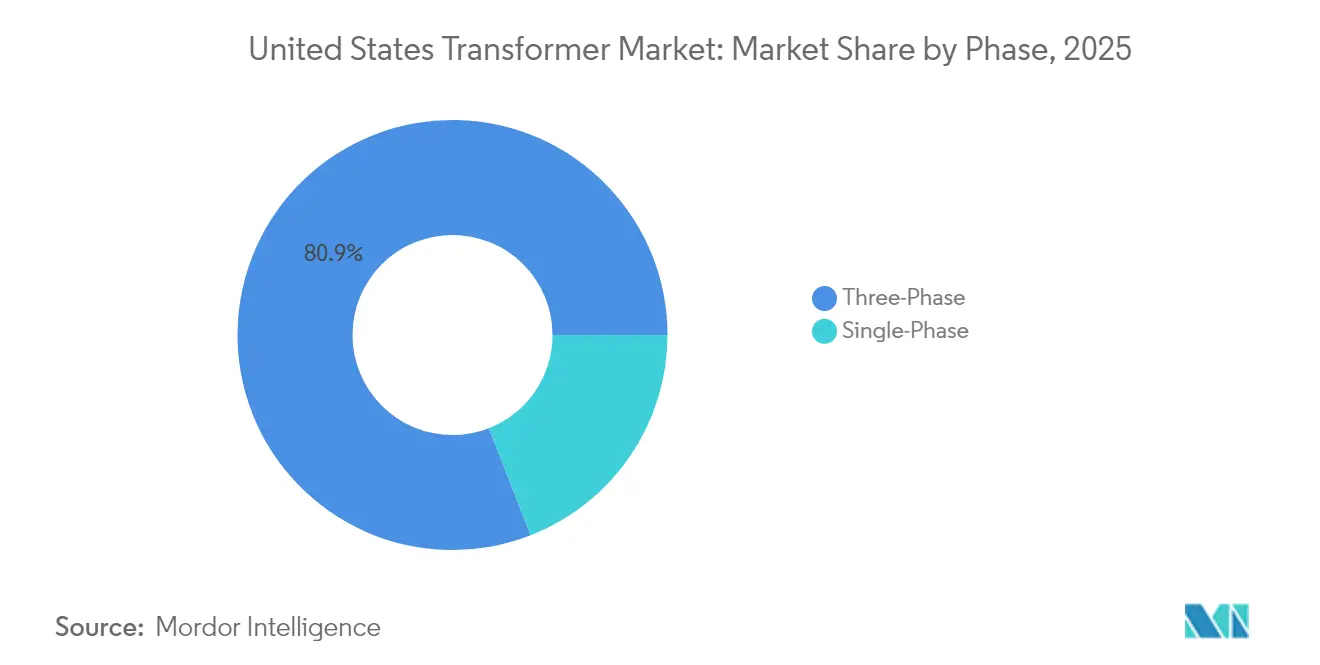

- Nach Phase hielt das Dreiphasig-Segment 2025 einen Anteil von 80,92 % am US-amerikanischen Transformatormarkt und wird voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Transformatortyp entfielen 2025 56,71 % des US-amerikanischen Transformatormarkts auf Leistungstransformatoren, während Verteilungstransformatoren im gleichen Zeitraum mit einer CAGR von 8,45 % wachsen dürften.

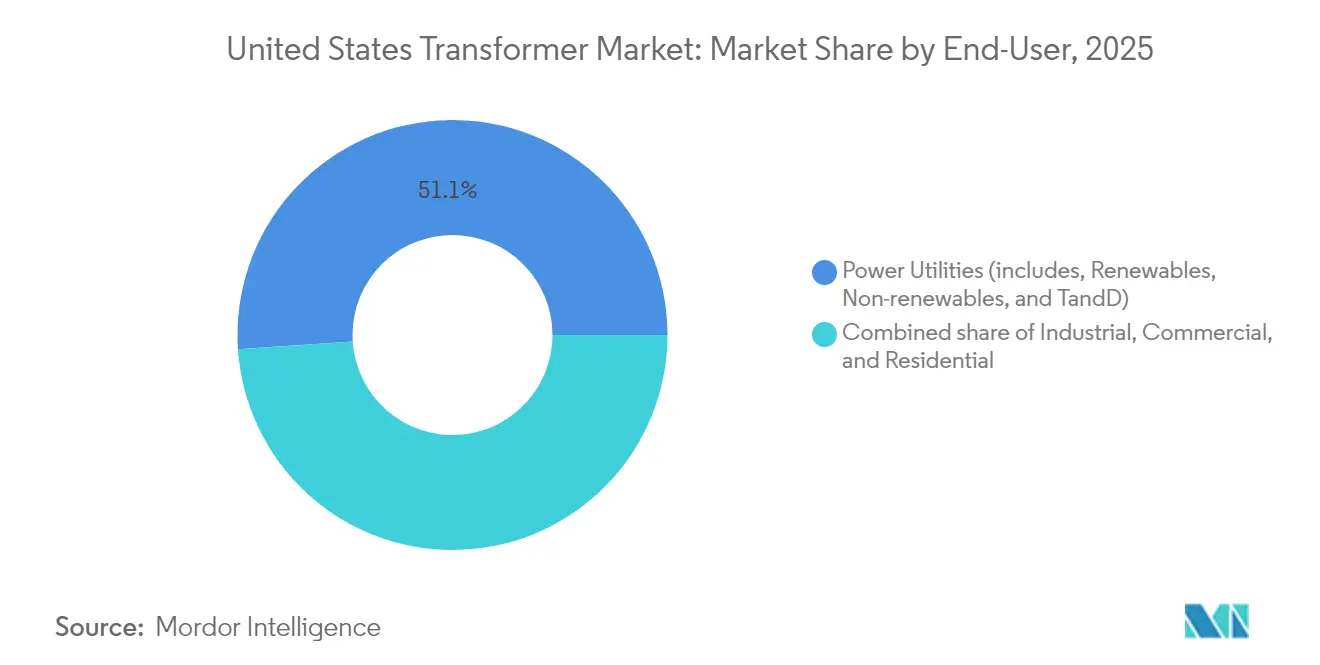

- Nach Endverbraucher hielt das Versorgungssegment 2025 einen Marktanteil von 51,05 % am US-amerikanischen Transformatormarkt; das Industriesegment wird bis 2031 voraussichtlich mit einer CAGR von 8,11 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Transformatormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| US-amerikanische Netzstabilisierungsmittel im Rahmen von IIJA & IRA | 2.1% | National, mit Priorität für benachteiligte Gemeinschaften und Regionen mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Elektrifizierung gewerblicher Fahrzeugflotten (Mittel-/Schwerlast-EV-Depots) | 1.8% | Stadtzentren, Güterverkehrskorridore, große Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Zyklus der Versorgungsunternehmen für die Digitalisierung von Umspannwerken | 1.5% | National, konzentriert in Regionen mit alternder Infrastruktur und großen Versorgungsgebieten | Langfristig (≥ 4 Jahre) |

| Ausbau von Rechenzentren in sekundären US-amerikanischen Ballungsgebieten | 1.3% | Sekundäre Ballungsgebiete, darunter Des Moines, Richmond, West Texas und aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Sonderfall: Verlagerung von Kryptomining-Lasten in den Mittleren Westen | 0.9% | Bundesstaaten im Mittleren Westen mit niedrigen Energiekosten und ländlichen Gebieten mit verfügbarer Netzkapazität | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Fertigung von Mittelspannungskomponenten | 0.7% | Bundesstaaten im Fertigungsgürtel, Gebiete mit Bundesanreizen und Vorteilen in der Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IIJA & IRA-Netzstabilisierungszuschüsse

Bundesstaatliche Programme sind zur mit Abstand größten Finanzierungsquelle für Transformatoren im Land geworden.(2)U.S. Energieministerium, "Preventing Outages and Enhancing the Resilience of the Electric Grid Grants," ENERGY.GOV Die GRIP-Initiative des Energieministeriums hat USD 7,6 Milliarden für 104 Projekte bereitgestellt, wodurch 55 GW neue Übertragungskapazität erschlossen und 1.650 Meilen Leitungen aufgerüstet wurden. Ergänzende staatliche und Stammesförderungen in Höhe von insgesamt USD 1,3 Milliarden finanzieren lokale Umspannwerkhärtung, Erdverkabelungen und adaptive Schutzsysteme, die die Stückzahlnachfrage direkt steigern. Der revolvierende USD 2,5-Milliarden-Fonds des Transmission Facilitation Program reduziert das Risiko von Meilensteinvorhaben, wie der 525-kV-Southern-Spirit-HGÜ-Leitung, von denen jedes Cluster einphasiger 350-MVA-Transformatoren mit verbesserter Kurzschlussbeständigkeit erfordert. Diese Mittelzuweisungen schaffen einen vorhersehbaren Auftragsbestand für den US-amerikanischen Transformatormarkt und ermutigen Lieferanten, inländische Kernwicklungs- und Prüfkapazitäten auszubauen. Versorgungsunternehmen nutzen zudem die Bundesbeteiligung, um den Austausch von Anlagen zu beschleunigen, die die Nennlastgrenze überschreiten oder moderne Resilienzstandards nicht erfüllen.

Elektrifizierung gewerblicher Fahrzeugflotten

Der Schwenk zu batterieelektrischen Mittel- und Schwerlast-Lkw schafft konzentrierte Lastbereiche, die die Kapazität bestehender 25-kVA- bis 50-kVA-Masteinheiten übersteigen. Modellierungen des Nationalen Labors für erneuerbare Energie (National Renewable Energy Laboratory) zeigen, dass eine EV-Durchdringung von 30 % Upgrades von rund 2,2 Millionen Transformatoren in Wohngebietsgröße erforderlich machen könnte. Das Depotladen für Class-8-Lkw setzt auf 1-MVA-Isoliereinheiten, die von 11-kV-Zuleitungen auf 1,4-kV-Wechselstromschienensysteme heruntertransformieren, was die Nachfrage nach bodenmontierten Einheiten mit Zwangsluftkülung und fortschrittlicher Temperaturüberwachung antreibt. Fünf Pilotbundesstaaten der DOE Multi-State Transportation Electrification Impact Study werden bis 2032 USD 2,3 Milliarden in Verteileraufrüstungen investieren und dabei rund 30.000 Netztransformatoren ersetzen. Versorgungsunternehmen bündeln daher Transformatoraustausche mit Smart-Meter-Einführungen, um kundenseitige Anschlüsse zu rationalisieren. Hersteller, die in der Lage sind, die Lieferzeiten für 1-MVA-Trockenisolationseinheiten zu verkürzen, erlangen einen Wettbewerbsvorteil in städtischen Güterverkehrskorridoren, in denen Lieferzeitfenster eng bemessen sind.

Digitalisierung von Umspannwerken der Versorgungsunternehmen

Investorengeführte Versorgungsunternehmen betten digitale Sensorsysteme in grundlegende Transformatorspezifikationen ein und wandeln die Beschaffung von Güterlieferungen in Technologiepartnerschaften um.(3)Berkshire Hathaway Energy, "2024 EEI Investor Presentation," BERKSHIREHATHAWAY.COM Der USD 30,8-Milliarden-Investitionsplan von Berkshire Hathaway Energy für 2024–2026 sieht USD 6,9 Milliarden für Übertragung und USD 7,4 Milliarden für Verteilung vor, einschließlich 2.299 Meilen neuer 500-kV- bis 525-kV-Korridore, die Online-Gasüberwachung und faseroptische Heißpunkterkennung in Autotransformatoren erfordern. Southern California Edison stellt USD 551,3 Millionen IT-Kapital bereit, um Umspannwerksautomatisierungsplattformen mit Transformator-Gesundheitsanalysen zu integrieren. Diese Investitionen treiben Lieferanten dazu, IEC-61850-Kommunikations-Gateways vorzuinstallieren, was die Feldinbetriebnahme beschleunigt. Versorgungsunternehmen suchen nach Algorithmen zur vorausschauenden Wartung, die aufkommende Wicklungsverformungen oder Feuchtigkeitseintrag erkennen, um das Risiko ungeplanter Ausfälle zu senken. Die Digitalisierung speist auch Anlagengesundheitsindizes in Tarifgenehmigungsanträge ein und unterstützt günstige regulatorische Ergebnisse.

Rechenzentrumsprojekte in sekundären Ballungsgebieten

Energiehungrige KI-Trainingscluster und Cloud-Erweiterungen verlagern sich in aufstrebende Ballungsgebiete, wo Fläche und Kapazität noch verfügbar sind. Versorgungsunternehmen in West Texas, Richmond und Des Moines bieten inzwischen entwicklerfinanzierte Umspannwerksprogramme an, die Inbetriebnahmezeitpläne gegen langfristige Serviceverträge verkürzen. Jeder 80-MW-Rechenzentrumsblock erfordert typischerweise vier 40-MVA-Hauptstufentransformatoren und mehrere 5-MVA-Hilfstransformatoren, was zu lokalisierten Bedarfsspitzen im US-amerikanischen Transformatormarkt führt. Hersteller erwägen regionale Montageanlagen innerhalb von 500 Meilen dieser Knotenpunkte, um kostspielige Schwertransporte zu minimieren, die über USD 150.000 pro Transport kosten können. Die Verteilung des Hyperscale-Bedarfs beeinflusst die Lastprognosen der Versorgungsunternehmen und untermauert Aufträge für Autotransformatoren mit hohem Impedanzverhältnis und verbesserter Kurzschlussbeständigkeit. Rechenzentrumsbetreiber fordern zudem redundante flüssigkeitsgekühlte und trockene Ausführungen, um Brandschutzanforderungen mit Überlastleistung in Einklang zu bringen, was die Produktmischung verbreitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Lange Mineralöl-Lieferzeiten und Preisvolatilität | -1.4% | National, betrifft alle flüssigkeitsgekühlten Transformatoranwendungen weltweit | Mittelfristig (2–4 Jahre) |

| PCB-Altlastverbindlichkeiten treiben Versicherungsprämien | -0.8% | National, konzentriert auf Anlagen vor 1979 und alternde Versorgungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Engpass bei Tier-2-Stahlkernen (Kornorientiertes Elektroband) | -0.6% | National, betrifft die inländische Fertigung und importabhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz der Versorgungsunternehmen für „ausschließlich amorphe Kerne” in Ausschreibungen | -0.4% | Nationale Beschaffung von Versorgungsunternehmen mit regionalen Unterschieden auf Basis von Effizienzauflagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mineralöl-Lieferzeiten und Preisvolatilität

Die durchschnittlichen Lieferzeiten für flüssigkeitsgekühlte Einheiten haben sich von 14 Wochen im Jahr 2019 auf 60–70 Wochen im Jahr 2025 verlängert, mit Ausreißern über zwei Jahren für 230-kV-Nennwerte und höher. Importzölle auf Kerne und gewickelte Magnetbaugruppen schränken die Versorgungsflexibilität ein, während inländische Werke nur etwa 20 % des nationalen Bedarfs decken können, was die Anfälligkeit für internationale Störungen verstärkt. Hersteller berichten von Aufschlägen von USD 18 pro Gallone für inhibiertes Mineralöl gegenüber dem Niveau von 2024, was Projektrücklagen erodiert. Branchenverbände setzen sich für USD 1,2 Milliarden an ergänzenden Mitteln ein, um den Bau neuer Stahllamelliermühlen und einer strategischen Isolierstoffreserve zu finanzieren, die die Produktionswirtschaft stabilisieren könnte. Versorgungsunternehmen puffern Projektzeitpläne durch Überbestellung von Ersatzeinheiten ab, aber diese Sicherheitslagerbestände verengen den Spotmarkt weiter. Die daraus resultierenden Preisschwankungen verlangsamen das Tempo diskretionärer Austausche und dämpfen die CAGR des US-amerikanischen Transformatormarkts mittelfristig.

PCB-bedingte Versicherungsprämien

Trotz eines Bundesverbots aus dem Jahr 1979 sind Tausende von Altgeräten, die polychlorierte Biphenyle enthalten, noch in Betrieb, vorwiegend auf älteren Industriegeländen. Eine ordnungsgemäße Entsorgung erfordert zertifizierte Labore, Dokumentation der Verwahrkette und Gefahrguttransport, was die Entsorgungskosten im Vergleich zu Mineralöleinheiten um bis zu 30 % erhöhen kann. Versicherer haben Umwelthaftungsprämien erhöht und die Zeichnung für Standorte mit PCB-Kontaminationshistorie verschärft, was die Lebenszykluskosten der Eigentümerschaft steigert. Anlageneigentümer reagieren mit beschleunigtem Austausch, was dem US-amerikanischen Transformatormarkt indirekt zugute kommt, obwohl die Kostenweitergabe an Verbraucher behördliche Prüfungen nach sich ziehen kann. Da die Zahl qualifizierter Entsorgungsunternehmen sinkt, bedrohen Terminengpässe die Stilllegungszeitpläne. Langfristig wird erwartet, dass haftungsgetriebene Ausgaben zurückgehen, da der verbleibende PCB-Bestand schrumpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Dynamik bei Mittelklasse-Einheiten beschleunigt die Anforderungen des dezentralen Netzes

Große Einheiten behielten 2025 einen Anteil von 43,37 % am US-amerikanischen Transformatormarkt und sind durch Großleistungskorridore und HGÜ-Terminals verankert. Die Mittelklasse, die grob 10 MVA bis 100 MVA umfasst, verzeichnet eine CAGR von 8,88 % und liegt auf Kurs, ihre Marktgröße im US-amerikanischen Transformatormarkt bis 2031 auf etwa USD 3,68 Milliarden zu steigern. Versorgungsunternehmen rekonfigurieren Sekundärumspannwerke, um Netzanschlüsse für erneuerbare Energien zu verwalten, was dazu führt, dass Aufträge für Mittelklasse-Einheiten fast die Hälfte der neuen Anmeldungen für Solaranlagen-Aufwärtstransformatoren unter den regionalen Planungsberichten der FERC Order 1920 ausmachen. Hybrid-Speicher-plus-PV-Anlagen erfordern mehrere 60-MVA- bis 90-MVA-Aufwärtseinheiten, die Breitband-Online-Gasanalyse und aufgelöste Wasserstoff-Alarme für eine schnelle Frequenzregelung integrieren.

Das Großklasse-Segment profitiert weiterhin von führenden zwischenstaatlichen Initiativen, wie den 525-kV-Southern-Spirit- und Lake-Erie-HGÜ-Verbindungen, von denen jede einphasige Autotransformatoren über 300 MVA erfordert. Die Lieferzeitperspektive für solche Höchstspannungseinheiten übersteigt 100 Wochen, was Eigentümer veranlasst, Bestellungen weit vor Baubeginn aufzugeben. Kleine Einheiten unter 10 MVA sehen sich einer langsameren Expansion gegenüber, da die DOE-2029-Effizienzregeln hochwertigere Kerne vorschreiben, was die Stückpreise erhöht und eher zur Flottenkonsolidierung als zu Eins-zu-eins-Ersatz führt. OEMs, die das Kernstapeln für Mittelklasse-Ratings automatisieren, können die Produktion zwischen großen und kleinen Größen schwenken und so die Werksauslastung glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlungstyp: Umweltdruck treibt die Akzeptanz luftgekühlter Transformatoren voran

Ölgekühlte Transformatoren hielten 2025 aufgrund bewährter Überlastkapazität und günstiger Verlustwertungsökonomie für Hochspannungskorridore einen Anteil von 73,02 %. Trockene, luftgekühlte Designs schreiten jedoch mit einer CAGR von 8,27 % voran, da Gemeinden die Brandschutzvorschriften in dicht besiedelten Gebieten verschärfen und Unterflurtressor-Spezifikationen dazu veranlassen, Mineralöl zu vermeiden. Die Marktgröße für luftgekühlte Einheiten im US-amerikanischen Transformatormarkt wird bis 2031 voraussichtlich USD 2,27 Milliarden überschreiten, wenn städtische Verordnungen brennbare Flüssigkeiten in der Nähe kritischer Infrastrukturen weiterhin verbieten.

Lieferanten haben Epoxidharz-ummantelte Wicklungen mit einem Nennwert von bis zu 72,5 kV kommerzialisiert und damit die Leistungslücke zu ölgetauchten Designs verringert. Steigende Kosten für Dielektrikumsflüssigkeiten und Auffangbecken erodieren den relativen Vorteil ölgekühlter Einheiten für 138-kV-Umspannwerke, insbesondere in küstennahen Überschwemmungsgebieten. Dennoch bleibt ölgetauchtes Equipment bei 230 kV und höher unverzichtbar, wo die Robustheit bei thermischen Zyklen und die Stoßspannungsgrenzen gegenüber Umweltaufpreisen überwiegen. Kaufentscheidungen werden zunehmend durch Gesamtbetriebskostenmodelle beeinflusst, die Brandschutznachrüstungen und Versicherungsselbstbehalte einbeziehen.

Nach Phase: Dreiphasige Konfigurationen dominieren moderne Netze

Dreiphasige Designs hielten 2025 einen Anteil von 80,92 % und wachsen mit einer CAGR von 7,72 %, da Versorgungsunternehmen veraltete einphasige Stichleitungen auf dreiphasige Zuleitungen umrüsten, die die Rückspeisung von Dachanlagen-Solarstrom und das Laden auf Level 3 für EVs besser unterstützen. Das Nationale Labor für erneuerbare Energie (NREL) prognostiziert, dass die Verteilungstransformatorkapazitätserweiterungen bis 2050 unter Hochelektrifizierungsszenarien um 160 % bis 260 % zunehmen werden, wobei praktisch alle inkrementellen Kapazitäten eine dreiphasige Bauweise annehmen.

Flottenbesitzer bevorzugen dreiphasige Bodenmontageeinheiten, da sie eine höhere kVA pro Kilogramm Kernstahl liefern, was Transport- und Installationskosten optimiert. Einphasige Einheiten dominieren weiterhin ländliche Kreise, stehen jedoch unter Druck, ersetzt zu werden, da Regulierungsbehörden engere Spannungsregulierung und höhere Stromqualitätsschwellen fordern. Hersteller, die modulare dreiphasige Kerne mit austauschbaren Schenkeln anbieten, können die Ersatzteillogistik für Genossenschaften mit gemischten Flotten vereinfachen. Da konsolidierte ländliche Netze zur Aufnahme von Clustern erneuerbarer Energien ringförmige Konfigurationen annehmen, wird die dreiphasige Akzeptanz voraussichtlich über 2031 hinaus beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transformatortyp: Verteilungseinheiten übertreffen das Wachstum von Leistungstransformatoren

Leistungstransformatoren machten 2025 einen Anteil von 56,71 % aus, aber Verteilungseinheiten expandieren mit einer CAGR von 8,45 %, gestützt durch Bundesresilienzförderungen, die überwiegend auf lokale Zuleitungen abzielen. Der Marktanteil der Verteilungseinheiten im US-amerikanischen Transformatormarkt wird bis 2031 voraussichtlich 50 % übersteigen, da Versorgungsunternehmen 25-kVA- bis 2.500-kVA-Mast- und Bodenmontagedesigns in großen Mengen kaufen. Die abgeschlossenen DOE-2029-Regeln erlauben weiterhin kornorientiertes Elektroband für rund 75 % der Verteilungseinheiten, was einen unmittelbaren Versorgungsengpass abwendet und gleichzeitig die Leerlaufverlustschwellen verschärft.

Das Wachstum der Leistungstransformatoren ist durch arbeitsintensive Kernwicklungsbereiche und begrenzte Hochspannungsprüfgruben eingeschränkt, was die jährliche Inlandskapazität einschränkt. Versorgungsunternehmen teilen daher Großbestellungen auf qualifizierte Lieferanten auf, um Bauzeitpläne abzusichern. Hersteller, die automatisierte Behälterfabrikationslinien integrieren, verkürzen den Durchsatz für 69-kV- bis 161-kV-Designs und geben spezialisierte Bereiche für Einheiten mit Spannungen von 345 kV oder höher frei. Hersteller von Verteilungsklassen, die eine Schneidfähigkeit für amorphes Metall hinzufügen, positionieren sich für zukünftige DOE-Auflagen.

Nach Endverbraucher: Industrielle Lastzentren entwickeln sich zum am schnellsten wachsenden Segment

Versorgungsunternehmen blieben 2025 mit einem Anteil von 51,05 % die größten Käufer. Industriekunden schreiten jedoch mit einer CAGR von 8,11 % voran, angetrieben von Rechenzentrumsbetreibern und Halbleiterfabriken, die 34,5-kV- bis 69-kV-Abwärtseinheiten im Rahmen mehrjähriger Rahmenvereinbarungen sichern. Bundesanreize zur Rückverlagerung lösten 2024 Ankündigungen für mehr als 244.000 Fertigungsarbeitsplätze aus, wobei jede neue Fabrik oder Batterienzellanlage interne Umspannwerke benötigt, die mit Mittelleistungstransformatoren ausgestattet sind.

Industriekäufer priorisieren häufig eine beschleunigte Lieferung gegenüber dem niedrigsten Preis, eine Dynamik, die Lieferanten mit inländischen Wicklungs- und kurzfristigen Prüfkapazitäten begünstigt. Versorgungsunternehmen synchronisieren Bestellungen hingegen mit Genehmigungszyklen für Tarifänderungen, was vorhersehbarere, aber langsamere Volumina schafft. Gewerbliche Entwickler nennen die Transformatorverfügbarkeit als kritischen Pfad für die Inbetriebnahme von Rechenzentren und festigen damit die Wachstumstrajektorie des Industriesegments im US-amerikanischen Transformatormarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die geografische Verteilung der Bundesfinanzierung, Veränderungen im regionalen Erzeugungsmix und industrielle Standortauswahlstrategien schaffen unterschiedliche Transformatorvolumina in den gesamten Vereinigten Staaten. Das alternde 138-kV-Backbone im Mittleren Atlantik und der dichte Rechenzentrums-Cluster in Nordvirginia halten die jährliche Beschaffung auf hohem Niveau, selbst wenn Entwickler neue Serverfarmen nach Ohio, Iowa und Texas verlagern. Westliche Versorgungsunternehmen verzeichnen derzeit das schnellste Ausgabentempo; Berkshire Hathaway Energys USD 26-Milliarden-Westkorridorplan und Nevadas USD 4,2-Milliarden-Greenlink-Projekte erfordern zusammen mehr als 200 einphasige 525-kV-Autotransformatoren sowie Hunderte von Zwischenspannungseinheiten.

Californias CHARGE-2T-Initiative sichert USD 630 Millionen Bundesförderung für die Neubespannung von 100 Meilen Übertragungsleitungen mit Hochtemperatur-Niederabdurchhangleitern und verpflichtet zu entsprechenden Investitionen in Transformatoren mit hohem Impedanzverhältnis und dynamischen Bewertungssensoren. Im Mittleren Westen haben Toledo-basierte Versorgungsunternehmen gemeinsame Ausschreibungen für 345/138-kV-Autotransformatoren zur Unterstützung von Batteriezellwerken ausgeschrieben. Unterdessen finanzieren Hybridentwickler in West Texas auf der grünen Wiese errichtete 138-kV-Schaltanlagen, um Kapazitäten für 500-MW-Rechenzentrumsgelände sicherzustellen.

Die geografische Verteilung der Nachfrage ermutigt OEMs, Satellitenlager und modulare Montagelinien innerhalb von 500 Meilen von Lastzentren zu errichten, um teure Schwertransportgenehmigungsgebühren und Brückenquerungsbegleitungen zu minimieren, die über USD 150.000 pro Transport kosten können. Regionale Bereitstellung unterstützt auch Notfallersatzprogramme unter DOE-Resilienzmetriken. Versorgungsunternehmen in durch Hurrikane gefährdeten Golfstaaten bevorraten mobile Transformatoren auf erhöhten Stellflächen, während Versorgungsunternehmen in waldbrandgefährdeten westlichen Bundesstaaten trockene Unterflureinheiten bevorzugen, um das Ölverschüttungsrisiko zu reduzieren. Die daraus resultierende regionale Anpassung erweitert die gesamte Auftragsvielfalt und vertieft den adressierbaren Umsatzpool des US-amerikanischen Transformatormarkts.

Wettbewerbslandschaft

Der US-amerikanische Transformatormarkt ist mäßig konzentriert, wobei die fünf größten Lieferanten fast 50 % der Lieferungen kontrollieren; aktive Kapazitätserweiterungen verhindern jedoch, dass ein einzelnes Unternehmen eine dominante Position erreicht. Hitachi Energy hat bis 2027 USD 250 Millionen für Werksausbauten in Virginia, Missouri und Mississippi bereitgestellt und dabei mehr als 100 Arbeitsplätze in der Komponentenfertigung geschaffen.(5)Hitachi, Ltd., "Hitachi Energy invests additional $250M USD to address transformer shortage," HITACHI.COM Hyosung Heavy Industries plant, die jährliche Produktion in Memphis bis 2027 auf über 250 Einheiten zu verdoppeln und dabei einen Inlandsmarktanteil von 10 % anzustreben.

Strategische Fusionen beschleunigen Skaleneffekte. Die Übernahme von SPX Transformer Solutions durch Prolec GE vereint Leistungs- und Mittelverteilungslinien unter einem nordamerikanischen Unternehmen, während die Übernahme von Cam Tran durch Central Moloney die Bodenmontagekapazität über acht Werke hinweg steigert. nVents USD 975-Millionen-Vereinbarung zur Übernahme des Geschäftsbereichs Elektrische Produkte von Avail Infrastructure integriert kundenspezifische Schaltanlagen in Transformatorgestelle für Rechenzentrumskunden. Inländische Harzvergussspezialisten suchen Partnerschaften mit globalen Kernstahlmühlen, um Zuweisungen von amorphem Metall im Vorfeld einer möglichen DOE-Verschärfung zu sichern.

Die Differenzierung konzentriert sich zunehmend auf Digitalisierung und Kernmaterialkompetenz. Lieferanten mit Schneidlinien für amorphes Metall gewinnen effizienzgetriebene Ausschreibungen von Versorgungsunternehmen, die zukünftige Regulierungsgrenzen antizipieren. Eingebettete Sensoren für gelöste Gase, faseroptische Dehnungsmessstreifen und eingebettete SCADA-Gateways sind nun Standardoptionen bei vielen Einheiten ab 69 kV und darüber, was eine zustandsbasierte Wartung ermöglicht, die Versorgungsunternehmen in Gesamtbetriebskostenmodelle einbeziehen. Neueinsteiger sehen sich hohen Kapitalbarrieren für Stoßspannungsprüflabore und seismische Zertifizierungsvorrichtungen gegenüber, was die Vorteile etablierter Anbieter stärkt.

Branchenführer im US-amerikanischen Transformatormarkt

Schneider Electric SE

Hitachi Energy

Siemens Energy

Prolec GE

Eaton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hyosung Heavy Industries hat Pläne bestätigt, seine Transformatorproduktion in Memphis bis 2027 auf 250 Einheiten jährlich nahezu zu verdoppeln und dabei mehrere hundert Millionen Dollar zu investieren, um einen Inlandsmarktanteil von 10 % zu erreichen.

- März 2025: Hitachi Energy verpflichtete sich zu zusätzlichen USD 250 Millionen, um die US-amerikanische Transformatorkapazität bis 2027 auszubauen, wobei mehr als 40 % der Mittel für inländische Werke bestimmt sind.

- März 2025: nVent Electric vereinbarte die Übernahme der Electrical Products Group von Avail Infrastructure Solutions für USD 975 Millionen, um das Angebot um maßgeschneiderte Schaltanlagen für Rechenzentrums- und Versorgungskunden zu diversifizieren.

- Januar 2025: Virginia Transformer begann die Bewertung eines möglichen Verkaufs im Wert von USD 6 Milliarden angesichts der gestiegenen Nachfrage nach Rechenzentren und Austauschen.

- Januar 2025: Astrodyne TDI übernahm Powertronix und ergänzte damit die Toroid-Transformatorfähigkeit für den Medizin- und Halbleitersegment.

Berichtsumfang des US-amerikanischen Transformatormarkts

Ein Transformator ist ein elektrisches Energieübertragungsgerät, das die Spannung von einem Wechselstromkreis auf einen oder mehrere andere Stromkreise entweder herauf- oder herunterstransformiert.

Der US-amerikanische Transformatormarkt ist nach Leistungsklasse, Kühlungstyp und Transformatortyp segmentiert. Nach Leistungsklasse ist der Markt in klein, mittel und groß segmentiert. Nach Kühlungstyp ist der Markt in luftgekühlt und ölgekühlt segmentiert. Nach Transformatortyp ist der Markt in Leistungstransformatoren und Verteilungstransformatoren segmentiert. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Umsatz (Milliarden USD).

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnen |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endverbraucher | Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie | |

| Gewerbe | |

| Wohnen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Transformatormarkt im Jahr 2026?

Die Größe des US-amerikanischen Transformatormarkts beläuft sich 2026 auf etwa USD 8,48 Milliarden und verfolgt eine CAGR von 7,38 % bis 2031.

Welches Transformatorsegment expandiert am schnellsten?

Mittelklasse-Einheiten im Bereich von 10 bis 100 MVA verzeichnen eine CAGR von 8,88 % aufgrund von Upgrading der dezentralen Erzeugung und Sekundärumspannwerke.

Was ist derzeit die größte Lieferkettenherausforderung?

Ein Mangel an kornorientiertem Elektroband und verlängerte Mineralöl-Lieferzeiten haben die durchschnittlichen Lieferfenster auf über 60 Wochen ausgedehnt.

Wie beeinflussen EVs die Transformatornachfrage?

Die Elektrifizierung von Fahrzeugflotten erfordert 1-MVA-Depot-Transformatoren und könnte unter 30-%-Adoptionsszenarien Upgrades von rund 2,2 Millionen Wohneinheiten auslösen.

Welche Regionen zeigen die höchste Auftragsdynamik?

Westliche Versorgungsunternehmen, insbesondere Nevada und West Texas, führen das Wachstum dank großer Projekte zur Integration erneuerbarer Energien und Rechenzentrumsprojekte an.

Wer sind die führenden inländischen Hersteller?

Hitachi Energy, Siemens Energy, General Electric, Hyosung Heavy Industries und Prolec GE sind die wichtigsten Hersteller, die die US-amerikanische Kapazität ausbauen.

Seite zuletzt aktualisiert am: