Marktgröße und Marktanteil für Transformatoren für Schaltnetzteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

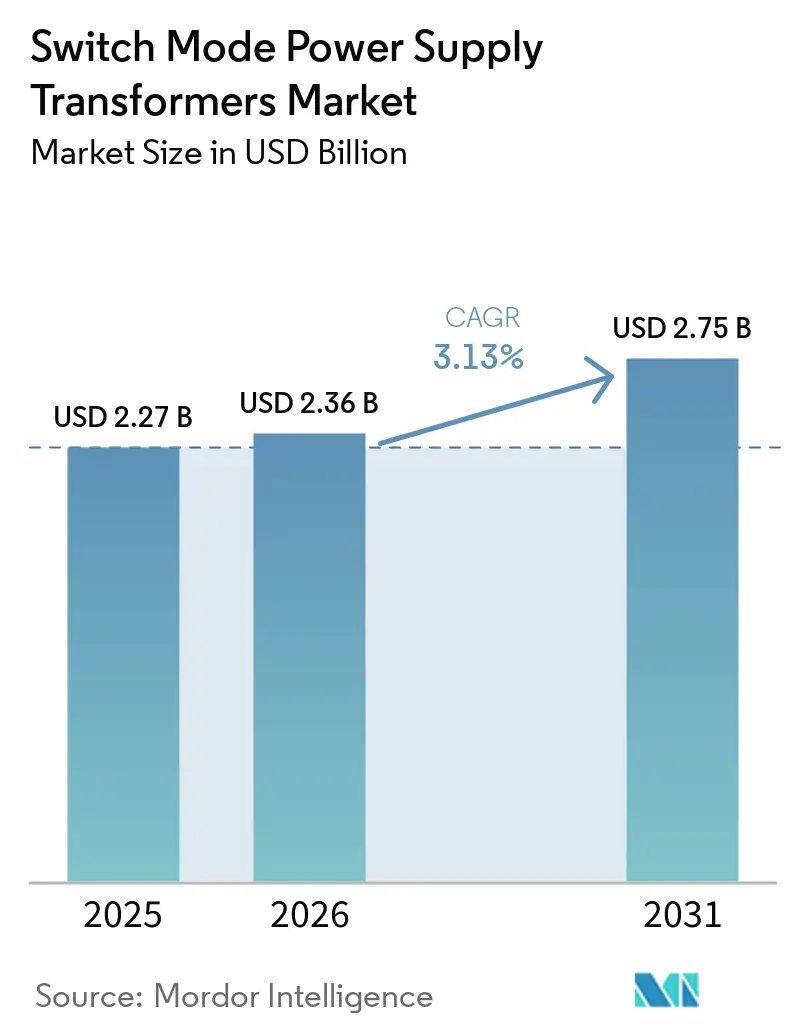

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

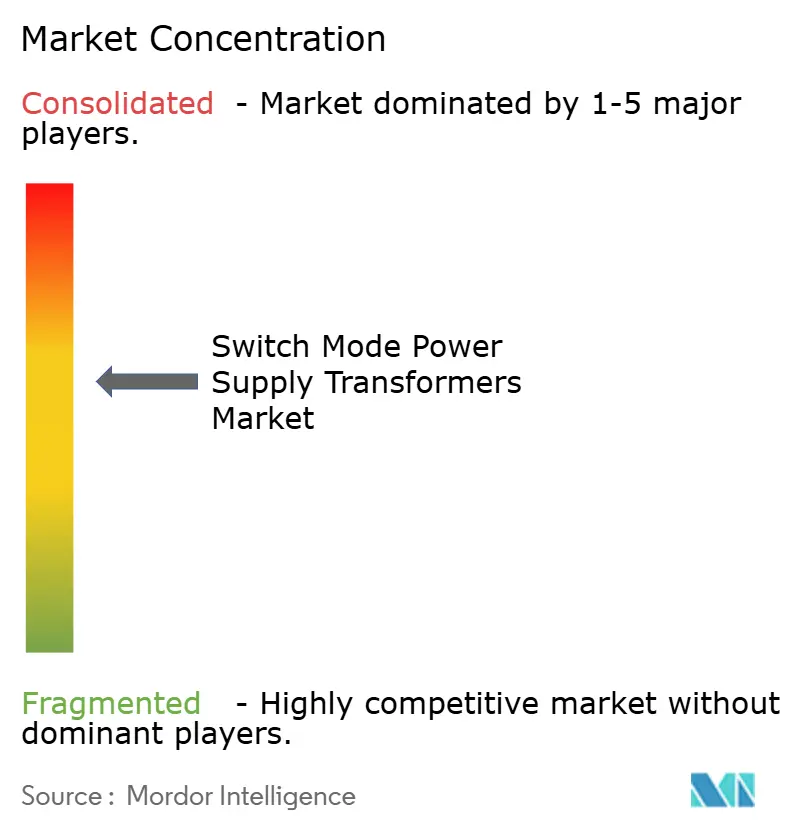

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transformatoren für Schaltnetzteile von Mordor Intelligence

Die Marktgröße für Transformatoren für Schaltnetzteile wurde im Jahr 2025 auf 2,27 Milliarden USD geschätzt und wird voraussichtlich von 2,36 Milliarden USD im Jahr 2026 auf 2,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,13 % während des Prognosezeitraums (2026–2031). Der Markt für Transformatoren für Schaltnetzteile richtet sich neu aus, und zwar rund um Hochfrequenz-Leistungsstufen auf Basis von Galliumnitrid und Siliziumkarbid, die magnetische Stellflächen verkleinern, den Wirkungsgrad auf über 95 % anheben und die thermischen Lasten in dicht bestückten Serverracks reduzieren. Hersteller von Verbrauchergeräten setzen auf USB-Power-Delivery-3.1-Profile, die 140-Watt-Adapter erfordern, die nicht dicker als ein Smartphone sind, während Rechenzentrumsbetreiber auf 48-Volt-Rack-Architekturen umsteigen, die Leitungsverluste halbieren. Automotive-Bordladegeräte und erneuerbare Mikrowechselrichter setzen auf nanokristalline Kerne, um Schaltziele von 500 Kilohertz zu erreichen, und Hersteller im asiatisch-pazifischen Raum dominieren weiterhin die Produktion mit arbeitssparender Automatisierung. Die Volatilität der Rohstoffpreise und verlängerte Qualifizierungszyklen für Einheiten in medizinischer Qualität dämpfen das Gesamtwachstum, doch Premiumnischen wie strahlungsgehärtete Transformatoren für Satelliten in niedrigen Erdumlaufbahnen erzielen Preisaufschläge, die die Rentabilität aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

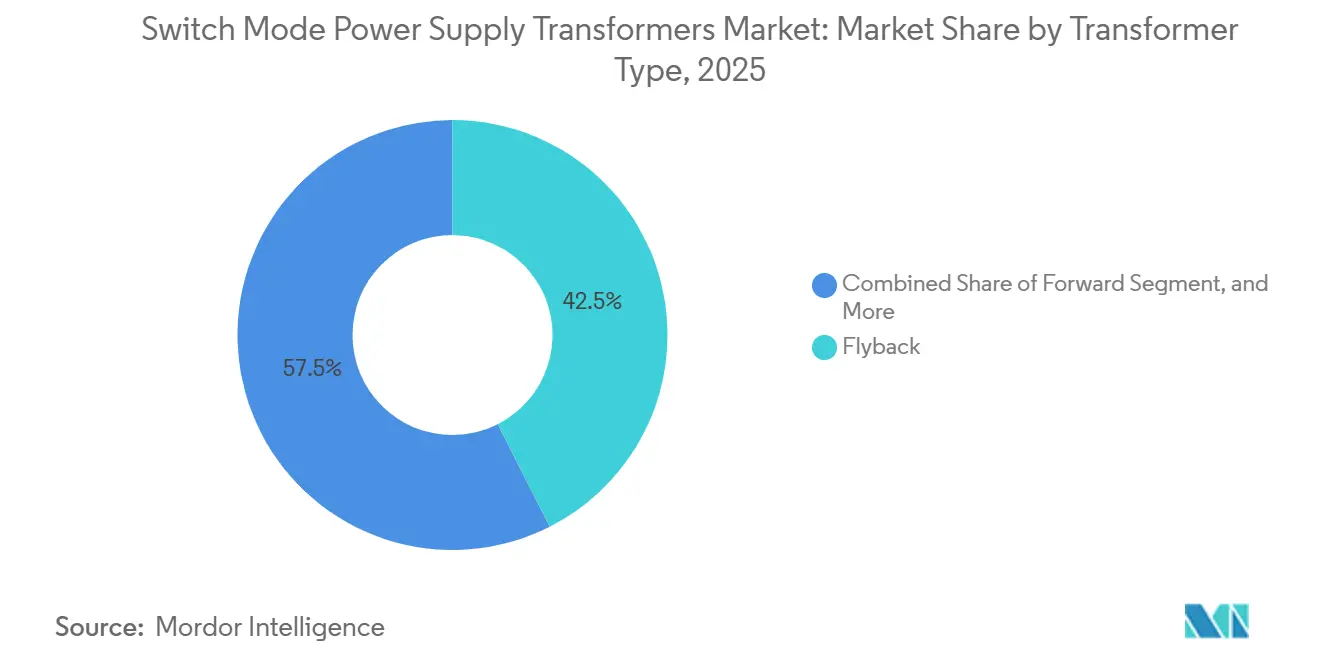

- Nach Transformatortyp führten Sperrwandler mit einem Marktanteil von 42,52 % am Markt für Transformatoren für Schaltnetzteile im Jahr 2025, während resonante LLC-Wandler bis 2031 voraussichtlich mit einer CAGR von 3,95 % wachsen werden.

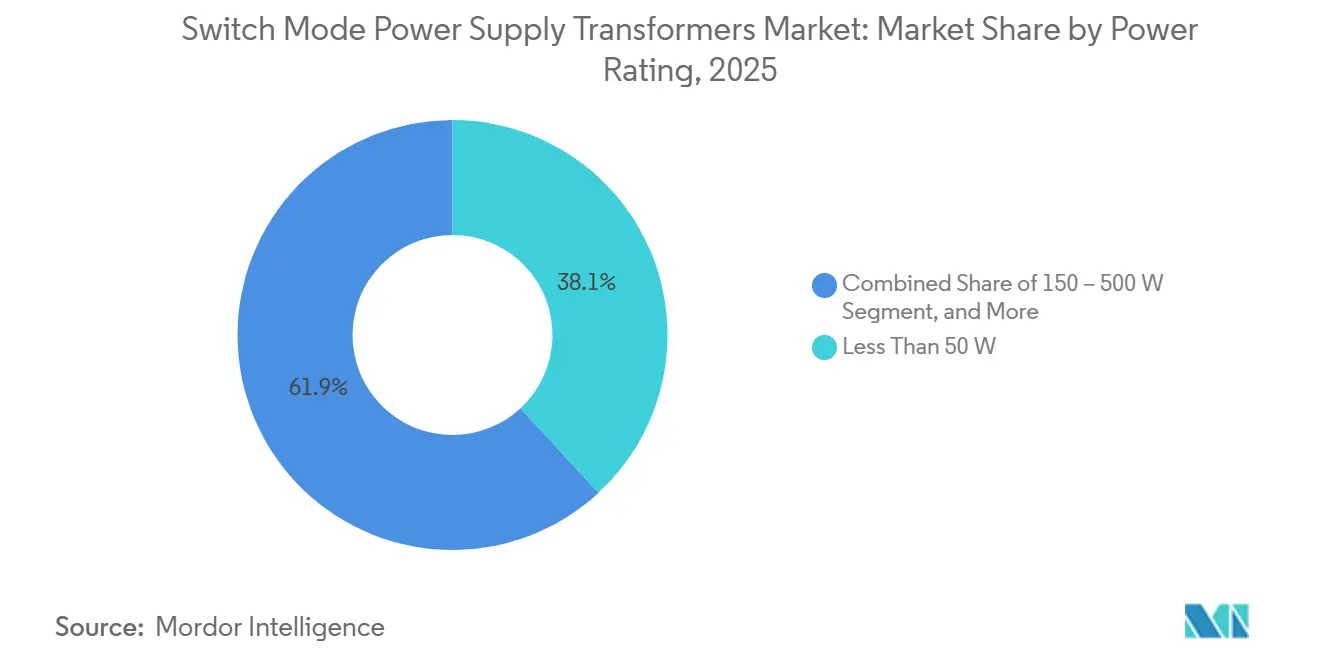

- Nach Leistungsklasse entfielen auf Einheiten unter 50 Watt im Jahr 2025 38,11 % des Marktes für Transformatoren für Schaltnetzteile, während das Segment von 500 bis 1.000 Watt bis 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen wird.

- Nach Kernmaterial erzielte Ferrit im Jahr 2025 einen Umsatzanteil von 54,18 %, und nanokristalline Legierungen stellen das am schnellsten wachsende Segment mit einer CAGR von 3,73 % über 2026–2031 dar.

- Nach Anwendung entfiel auf Unterhaltungselektronik im Jahr 2025 ein Umsatzanteil von 36,43 %, während erneuerbare Energien und das Laden von Elektrofahrzeugen mit einer CAGR von 3,83 % bis 2031 voranschreiten.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 57,32 %, und der Nahe Osten wird mit einer CAGR von 4,01 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber im Markt für Schaltnetzteiltransformatoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz energieeffizienter Leistungselektronik in Verbrauchergeräten | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Automatisierungs- und Steuerungssysteme | +0.7% | Global, angeführt von europäischen und asiatisch-pazifischen Fertigungszentren | Langfristig (≥4 Jahre) |

| Verbreitung des Ausbaus der Telekommunikations-5G-Infrastruktur | +0.6% | Asiatisch-pazifischer Raum, Nordamerika, Naher Osten | Kurzfristig (≤2 Jahre) |

| Elektrifizierung von Niedrigleistungs-Mikrowechselrichtern für erneuerbare Energien | +0.5% | Nordamerika, Europa, Naher Osten und Afrika – Solarmärkte | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Schaltnetzteiltopologien auf Galliumnitrid-Basis | +0.5% | Global, mit früher Einführung in Rechenzentren und der Automobilindustrie | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach ultraflachen planaren Transformatoren in Wearables und IoT-Sensoren | +0.3% | Fertigung im asiatisch-pazifischen Raum, globale Endnutzung | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz energieeffizienter Leistungselektronik in Verbrauchergeräten

Gerätehersteller müssen eine Standby-Leistung von unter 0,3 Watt erreichen, eine Grenze, die herkömmliche Sperrwandler-Designs kaum einhalten können. Das Schalten mit Galliumnitrid oberhalb von 500 Kilohertz senkt die Verluste um 40 % und ermöglicht es, Kerne von EE-19 auf EE-13 zu verkleinern und dabei weiterhin 65-Watt-Ausgänge zu liefern.[1]Infineon Technologies, „Halbleiter mit breiter Bandlücke – GaN HEMT”, Infineon, infineon.com Die europäischen Ökodesign-Anforderungen und der kalifornische Title-20-Standard werden alle 3 Jahre aktualisiert, was schnelle Neugestaltungszyklen erzwingt. Planare Transformatoren reduzieren die Bauhöhe auf 3 Millimeter und ermöglichen die Integration in ultraflache Laptops. USB-IF Power Delivery 3.1 erhöht die Ausgangsleistung auf 140 Watt und zwingt Magnetdesigner dazu, Spitzenströme von über 5 Ampere in Adaptern in Smartphone-Größe zu bewältigen. Zusammen beschleunigen diese Kräfte die Einführung von Galliumnitrid und stützen die Premiumpreisgestaltung im Markt für Transformatoren für Schaltnetzteile.

Ausbau industrieller Automatisierungs- und Steuerungssysteme

Speicherprogrammierbare Steuerungen, die auf 24-Volt-Busse migrieren, benötigen galvanisch getrennte Wandler, die 2-Kilovolt-Überspannungen und 100.000-Stunden-Betriebslebensdauern standhalten. Skin-Effekt-Verluste bei 200 Kilohertz treiben die Einführung von Litzendrahtwicklungen voran, während Vorwärtswandler-Topologien mit aktiven Klemmschaltungen die Wärmeentwicklung um 20 % reduzieren. Kollaborative Roboter verursachen intermittierende Lastspitzen, die das thermische Design erschweren; dreifach isolierter Draht erfüllt die Isolationsanforderungen gemäß IEC 61131-2. Frequenzumrichter werden bis 2028 voraussichtlich einen Motorsteuerungsanteil von 35 % erreichen, was den Bedarf an Hilfsversorgungen erhöht. Diese Faktoren steigern die Stückzahlen im mittleren Leistungsbereich im Markt für Transformatoren für Schaltnetzteile.

Verbreitung des Ausbaus der Telekommunikations-5G-Infrastruktur

5G-Basisstationen verbrauchen dreimal so viel Strom wie 4G-Stationen und erfordern Wandler von -48 Volt auf 12 Volt, die der ITU L.1210 entsprechen. Lithium-Ionen-Sicherungssysteme mit einer Verfügbarkeit von 99,9 % erfordern bidirektionale Transformatoren mit symmetrischer Streuinduktivität. Ein im Jahr 2025 eingeführter 3-Kilowatt-Gleichrichter erreichte einen Wirkungsgrad von 96 % und gab durch den Einsatz eines planaren Transformators 25 % Rack-Platz frei. Open-RAN-Architekturen fragmentieren die Leistungsspezifikationen, und die elektromagnetischen Grenzwerte gemäß ETSI EN 300 132-2 treiben die Nachfrage nach Schirmwicklungen an. Diese Ausbauprojekte erhöhen die Nachfrage nach Hochstromtransformatoren im Markt für Schaltnetzteile.

Elektrifizierung von Niedrigleistungs-Mikrowechselrichtern für erneuerbare Energien

Mikrowechselrichter mindern Abschattungsverluste und benötigen Transformatoren für den Außeneinsatz mit einer Lebensdauer von 25 Jahren. Nanokristalline Kerne senken die Verluste bei 100 Kilohertz um 30 %, erhöhen jedoch aufgrund ihrer Sprödigkeit die Fertigungskosten um 50 %. Galliumnitrid-Referenzdesigns reduzieren das Transformatorvolumen um 35 % und passen in Anschlussdosen. Fahrzeug-zu-Netz-Pilotprojekte erfordern eine 5-Kilovolt-Isolierung und 8-Millimeter-Kriechstrecken, um die UL-1741-Zulassung zu erhalten. Diese Anforderungen treiben den Umsatz mit Produkten in Premiumqualität im Markt für Transformatoren für Schaltnetzteile an.

Analyse der Hemmnisse im Markt für Schaltnetzteiltransformatoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Ferritkerne | -0.4% | Global, besonders ausgeprägt in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Steigende Designkomplexität und Qualifizierungskosten für Schaltnetzteile in medizinischer Qualität | -0.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen für hochpermeable nanokristalline Legierungen | -0.2% | Global, Premiumsegmente am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement bei Hochfrequenzdesigns (>1 MHz) | -0.2% | Global, frühe Anwender in Rechenzentren und der Automobilindustrie | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Ferritkerne

Die Kosten für Mangan-Zink-Ferrit stiegen nach Produktionskürzungen in China Ende 2024 um 20 %, und die im Jahr 2025 eingeführten US-Zölle fügten eine zusätzliche Kostenbelastung von 25 % hinzu. Diese Faktoren haben ein schwieriges Preisumfeld für Hersteller geschaffen. Darüber hinaus hat die Nickelpreisvolatilität, die durch politische Änderungen in Indonesien verursacht wurde, die Produktion von Hochfrequenzqualitäten weiter erschwert und zur Marktunsicherheit beigetragen. Kleinere Lieferanten sind besonders betroffen, da sie 120-Tage-Lagerbestände vorhalten müssen, um Lieferkettenunterbrechungen abzumildern, was letztendlich ihre Gewinnmargen schmälert. Amorphe Bänder bleiben trotz ihrer Vorteile 30 % teurer und sind anfällig für Sprödigkeit, was sie für eine breite Einführung weniger attraktiv macht.[2] IEEE, „Lieferkettenherausforderungen für nanokristalline Magnetmaterialien”, IEEE, ieeexplore.ieee.org Diese kombinierten Dynamiken üben Druck auf die kurzfristige Rentabilität des Marktes für Transformatoren für Schaltnetzteile aus und schaffen eine komplexe Landschaft, in der sich die Branchenakteure zurechtfinden müssen.

Steigende Designkomplexität und Qualifizierungskosten für Schaltnetzteile in medizinischer Qualität

IEC 60601-1 schreibt zwei Mittel zum Patientenschutz vor, was eine 4-Kilovolt-Isolierung und Glühdrahttests erfordert, die Programme um neun Monate verlängern. Zertifizierungsgebühren erreichen 25.000 USD pro Modell und begünstigen etablierte Anbieter mit amortisierten Labors. Die CISPR-11-Emissionsgrenzwerte erfordern kundenspezifische Schirmwicklungen, die die Materialkosten um 15 % erhöhen. Die Krankenhausbeschaffung umfasst nun Cybersicherheitsnachweise gemäß FDA-Leitlinien, was den Umfang erweitert und die Budgets um 30 % aufbläht. Diese Belastungen dämpfen den Markteintritt kleinerer Akteure in die Branche für Transformatoren für Schaltnetzteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Schaltnetzteiltransformatoren

Nach Transformatortyp:

Resonante Designs erzielen EffizienzprämienResonante LLC-Wandler werden bis 2031 voraussichtlich eine CAGR von 3,95 % verzeichnen und damit den Gesamtmarkt für Transformatoren für Schaltnetzteile übertreffen. Das Nullspannungsschalten zwischen der Streuinduktivität des Transformators und externen Schwingkreiskondensatoren eliminiert Hartverluste und ermöglicht einen Spitzenwirkungsgrad von 96–98 %, der die Kühllast in Hyperscale-Racks reduziert. Im April 2026 stellte Delta Electronics ein 1.000-Watt-48-Volt-Modul vor, das bei 25 % Last einen Wirkungsgrad von 95 % erreicht und pro Server und Jahr 45 USD an Energiekosten einspart. Sperrwandler, die im Jahr 2025 zwar 42,52 % des Umsatzes ausmachten, stoßen bei Premium-Ladegeräten an eine Effizienzgrenze von nahezu 90 % und strengere Standby-Grenzwerte. Vorwärts- und Gegentakttopologien bleiben auf industriellen und Luft- und Raumfahrtplattformen verbreitet, die eine enge Regelung und einfache Mittelanzapfungsdesigns schätzen. Der kumulative Effekt hält die Nachfrage nach einem breiten Produktmix aufrecht, während resonante Architekturen den Upgrade-Pfad für den Markt für Transformatoren für Schaltnetzteile vorgeben.

Designer integrieren planare Wicklungen und Litzleiter, um den Wechselstromwiderstand zu begrenzen, wenn die Frequenz 500 Kilohertz überschreitet. Gate-Treibertransformatoren teilen sich nun Kerne mit Hauptleistungsstufen, was die Leiterplattenfläche verringert. Halbbrücken- und Vollbrückenwandler dominieren Gleichrichter im Kilowatt-Bereich und nutzen volle Flussschwingungen zur Reduzierung von Kupferverlusten, obwohl ihre vier Schalter die Kosten erhöhen. Gegentakteinheiten bleiben in der Legacy-Automobilelektronik bestehen, wo symmetrischer Antrieb und Kosteneinfachheit wichtig sind. Da Galliumnitrid-Bauelemente im Preis sinken, werden resonante LLC- und Vorwärtswandler mit aktiver Klemmung zunehmen und den Wettbewerbsdruck im gesamten Markt für Transformatoren für Schaltnetzteile hoch halten.

Nach Kernmaterial:

Nanokristalline Legierungen dringen in Automobil- und Erneuerbare-Energien-Segmente vorFerrit trug im Jahr 2025 54,18 % zum Umsatz bei und verankert das kostengünstige Massenmarktsegment des Marktes für Transformatoren für Schaltnetzteile. Dennoch weisen nanokristalline Bänder bei 100 Kilohertz 30 % geringere Verluste und eine Permeabilität von über 100.000 auf, wodurch Kupferwindungen und Wicklungswiderstände reduziert werden.[3]IEEE, „Nanokristalline weichmagnetische Legierungen für Hochfrequenzanwendungen”, IEEE, ieeexplore.ieee.org Automotive-Bordladegeräte und erneuerbare Mikrowechselrichter rechtfertigen den Materialaufpreis von 40–50 %, indem sie Schaltziele von 500 Kilohertz ohne Überhitzung erreichen. Lieferzeiten von 6 bis 8 Monaten und Sprödigkeit begrenzen die Einführung in Verbrauchereinheiten. Amorphe Metallkerne leiden trotz ähnlicher Verlustvorteile unter einer geringen Sättigungsflussdichte, was ihre physische Größe erhöht und ihre Verwendung auf Niederfrequenz-Industrieantriebe beschränkt. Eisenpulver, das für Sperrwandler-Leistungsfaktorkorrekturschaltungen bevorzugt wird, bietet verteilte Luftspalte, die eine Sättigung unter Gleichstromvormagnetisierung verhindern, aber höhere Magnetisierungsverluste oberhalb von 200 Kilohertz aufrechterhalten.

Die Dynamik der Materialsubstitution wird die Beschaffungsteams wachsam halten, da sich der Markt für Transformatoren für Schaltnetzteile allmählich hin zu nanokristallinen Optionen für hochwertige Anwendungen neigt. Produktionslinien fügen lasergeschweißte Kernstapel und Vakuumimprägnierung hinzu, um die Sprödigkeit der Bänder zu mindern. Die vertikale Integration unter den führenden Lieferanten sichert die Ferritpulverqualität und dämpft Preisschwankungen, während Nischenanbieter durch weichmagnetische Verbundwerkstoffe differenzieren, die dreidimensionale Flusspfade in planaren Designs ermöglichen. Im Laufe des Prognosezeitraums wird das Kosten-Verlust-Verhältnis bestimmen, ob nanokristalline Volumina schnell genug wachsen, um den dominanten Anteil von Ferrit am Markt für Transformatoren für Schaltnetzteile zu verringern.

Nach Leistungsklasse:

Mittlere Leistungsklassen beschleunigen sich durch Nachfrage aus Elektrofahrzeug- und TelekommunikationsbereichEinheiten mit einer Nennleistung von 500–1.000 Watt werden voraussichtlich mit einer CAGR von 3,78 % wachsen, angetrieben durch Bordladegeräte für Elektrofahrzeuge, Telekommunikationsgleichrichter und industrielle Servoantriebe. Hochdichte Rack-Netzteile nutzen aktive Klemm- oder Resonanzstufen in Kombination mit planaren Transformatoren, deren Bauhöhe unter 10 Millimetern bleibt. Niedrigere Leistungsklassen unter 50 Watt, die im Jahr 2025 zwar 38,11 % des Umsatzes hielten, moderieren sich, da die Smartphone-Lieferungen stagnieren und universelle USB-C-Ladegeräte die Anzahl der Artikelnummern reduzieren. Die Nische von 50–150 Watt bedient Laptop- und Monitormärkte, wo planare Kerne und Galliumnitrid-Schalter koexistieren, um die Adapterdicke unter 15 Millimetern zu halten. Schwerlastsegmente über 1.000 Watt, die Schweiß- und USV-Systeme abdecken, entwickeln sich langsamer, da Legacy-elektromechanische Relais und längere Qualifizierungszeiträume eine schnelle Neugestaltung behindern.

Stromdichtetrends deuten darauf hin, dass der Markt für Transformatoren für Schaltnetzteile zwischen kostengünstigen Niedrigleistungsadaptern und Premium-Mittelklassemodulen polarisiert bleiben wird, die durch Effizienz überzeugen. Segmentlieferanten erweitern Kupferfolienwicklungen, fügen Wärmedurchkontaktierungen hinzu und setzen auf tauchlagerkompatible Lacke. Die Serien SRP1024HMCT und HRP3822X von Bourns unterstreichen diesen Trend und bieten einen Gleichstromwiderstand von nur 0,11 Milliohm. Da 48-Volt-Elektromobilitätswandler auf 22-Kilowatt-Ausgänge in Paketen unter 3 Litern abzielen, werden Designer zunehmend resonante und verschachtelte Topologien mit nanokristallinen Kernen bevorzugen, was den mittleren Leistungsbereich als zentrales Wettbewerbsfeld im Markt für Transformatoren für Schaltnetzteile festigt.

Nach Anwendung:

Erneuerbare Energien und Laden von Elektrofahrzeugen auf dem VormarschErneuerbare Energien und das Laden von Elektrofahrzeugen werden voraussichtlich mit einer CAGR von 3,83 % wachsen und damit alle anderen Segmente im Markt für Transformatoren für Schaltnetzteile übertreffen. Verteilte Solar-Mikrowechselrichter integrieren Transformatoren für den Außeneinsatz mit 25-jährigen Lebensdauerzielen, während bidirektionale Fahrzeug-zu-Netz-Pilotprojekte in Kalifornien eine 5-Kilovolt-Isolierung und verstärkte Isolierung erfordern. Unterhaltungselektronik, die im Jahr 2025 36,43 % des Umsatzes ausmachte, bleibt der Volumenführer, migriert jedoch hin zu Galliumnitrid-Schnellladegeräten, die die Margen schmälern. Die industrielle Automatisierung benötigt Transformatoren mit 100.000-Stunden-Lebensdauer und 2-Kilovolt-Überspannungsschutz, was langfristige Verträge mit vertikal integrierten Anbietern fördert. Die Telekommunikationsinfrastruktur, die auf 5G setzt, konzentriert sich auf 48-Volt-Gleichrichter mit 20-Millisekunden-Überbrückungszeiten und treibt die Nachfrage nach hochdichten planaren Magneten an.

Medizinprodukte müssen der dritten Ausgabe von IEC 60601-1 entsprechen, was Designzyklen verlängert und kleine Unternehmen zu Vertragslabors drängt. Luft- und Raumfahrt- sowie Verteidigungssegmente zahlen zwar Nischenpreise, aber 100 % Aufschläge für strahlungsgehärtete Kerne und vakuumimprägnierte Wicklungen, die Startvibrationen standhalten. Diese vielfältigen Anforderungen verdeutlichen, warum die Marktgröße für Transformatoren für Schaltnetzteile Skaleneffekte im Massenmarkt mit Spezialgewinnen ausbalanciert. Die strategische Beschaffung hängt von der regionalen Compliance, der Lieferzeitverlässlichkeit und der Qualifizierung des Isolationssystems ab. Anbieter, die anwendungsspezifische Referenzdesigns anbieten, gewinnen an Kundenbindung, indem sie Wicklungs-, Kern- und Abschirmungsinhalte zusammenführen, ihren Umsatzanteil bei den Kunden ausbauen und Führungspositionen im gesamten Markt für Transformatoren für Schaltnetzteile festigen.

Geografische Analyse

APAC-Markt für Schaltnetzteiltransformatoren

Asien-Pazifik behauptet seine Produktionsdominanz und erwirtschaftet 57,32 % des globalen Umsatzes im Jahr 2025, da China, Japan und Südkorea Automatisierung einsetzen, um die Lohninflation auszugleichen. Auftragsfertiger konzentrieren sich in der Nähe von Ferritpulvermühlen, was Lieferzeiten von unter vier Wochen ermöglicht, mit denen westliche Wettbewerber nur schwer mithalten können. Staatliche Subventionen für Wide-Bandgap-Halbleiterfabriken ziehen magnetische Lieferketten zudem näher an Galliumnitrid-Bauteilhersteller heran und festigen damit den regionalen Einfluss auf den Markt für Schaltnetzteiltransformatoren.

GCC-Markt für Schaltnetzteiltransformatoren

Der Nahe Osten wird voraussichtlich eine CAGR von 4,01 % verzeichnen – die weltweit höchste –, da Saudi-Arabien und die Vereinigten Arabischen Emirate 62 Gigawatt an erneuerbaren Energien bereitstellen und Hyperscale-Rechenzentren für souveräne KI-Programme errichten. Versorgungsunternehmen bestellen Transformatoren drei bis vier Jahre im Voraus und belohnen Lieferanten mit lokalen Lagerstandorten und zweisprachigen Außendienstteams. Transformatoren in dieser Region werden zunehmend mit Umgebungstemperaturklassen von 55 Grad Celsius und sandresistenten Lacken spezifiziert, was Nischenchancen für robuste Designs im Markt für Schaltnetzteiltransformatoren eröffnet.

Markt für Schaltnetzteiltransformatoren in Nord- und Südamerika, Europa und Afrika

Nordamerika und Europa wachsen langsamer, da die installierten Basen ausgereift sind und Qualifizierungszyklen bis zu 18 Monate dauern. Dennoch beschaffen beide Regionen hochwertige Einheiten für Medizin-, Luft- und Raumfahrt- sowie Verteidigungsanwendungen, die 20–30 % über dem kommerziellen Durchschnitt liegen und eine 4-Kilovolt-Isolierung erfordern. US-Zölle auf chinesisches Ferrit, die 2025 eingeführt wurden, veranlassen Montagebetriebe, ihre Bezugsquellen auf Vietnam und Indien zu diversifizieren, was die Genehmigungsfristen verlängert, aber lokale Wickelkapazitäten fördert. Südamerika und Afrika stellen zwar kleinere Marktanteile dar, bauen jedoch Telekommunikationstürme und netzunabhängige Solarsysteme aus, die Weitbereichseingangs-Wandler erfordern, und sorgen so für einen moderaten Rückenwind beim Marktanteil für Schaltnetzteiltransformatoren.

Wettbewerbslandschaft

Die Top-10-Lieferanten machen etwa 55–60 % des Umsatzes aus, was auf einen mäßig konzentrierten Markt für Transformatoren für Schaltnetzteile hindeutet. Führende Akteure wie Murata, TDK und Würth Elektronik nutzen ihre vertikal integrierten Ferritproduktionskapazitäten und automatisierten Mehrlagenwicklungslinien, um ihre Dominanz in Hochvolumen-Verbraucheranwendungen aufrechtzuerhalten. Bourns und Coilcraft bedienen hingegen Industrie- und Automobilkunden, indem sie kundenspezifische planare Designs mit erweiterten Betriebstemperaturbereichen von -40 bis +150 Grad anbieten, die einen Aufpreis von 25 % erzielen. Darüber hinaus stellten Delta Electronics und TDK im April 2026 PMBus-fähige 1.000-Watt- und 1.500-Watt-Module vor, die den Kühlaufwand um bis zu 15 % reduzieren und einen Wandel hin zu digital verwalteten Leistungslösungen markieren.[4]TDK Corporation, „Leistungstransformatoren für Schaltnetzteile”, TDK, product.tdk.com

Kleinere Akteure wie Shilchar Technologies und Hang Tung Electronic konzentrieren sich auf Nischenmärkte, indem sie schnelle Prototypen anbieten und Mindestbestellmengen von 1.000 Einheiten oder weniger akzeptieren, was sie für Robotik-Startups attraktiv macht. Patentanmeldungen deuten auf einen wachsenden Trend hin zu integrierten Magneten, bei denen Transformatoren und Induktivitäten denselben nanokristallinen Kern teilen – eine Designinnovation, die die Leiterplattenfläche voraussichtlich um 20 % reduzieren wird. Trotz dieser Fortschritte bestehen erhebliche Chancen bei ultraflachen Transformatoren für Augmented-Reality-Headsets, die auf eine Bauhöhe von 3 Millimetern begrenzt sind, sowie bei strahlungsgehärteten Varianten für Satellitenbusse. Beide Segmente bieten erhebliche Aufschläge und unterstreichen das ungenutzte Potenzial im Markt.

Insgesamt wird der Markt für Transformatoren für Schaltnetzteile durch Fortschritte in der Prozessautomatisierung, der vertikalen Materialintegration und der Entwicklung von Referenzdesign-Ökosystemen angetrieben. Diese Faktoren sind entscheidend für Unternehmen, die einen Wettbewerbsvorteil erlangen und ihren Marktanteil ausbauen möchten. Da sich die Branche weiterentwickelt, wird der Fokus auf Innovation und Individualisierung die Wettbewerbslandschaft wahrscheinlich weiterhin prägen und es den Akteuren ermöglichen, aufkommende Anforderungen in verschiedenen Anwendungen zu erfüllen, darunter Unterhaltungselektronik, industrielle Systeme und Spezialtechnologien.

Marktführer für Transformatoren für Schaltnetzteile

Murata Manufacturing Co., Ltd.

TDK Corporation

Würth Elektronik eiSos GmbH & Co. KG

Sumida Corporation

Yageo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Schaltnetzteiltransformatoren

- Murata Manufacturing Co., Ltd.

- TDK Corporation

- Würth Elektronik eiSos GmbH & Co. KG

- Yageo Corporation

- Bourns, Inc.

- Sumida Corporation

- Tamura Corporation

- Vishay Intertechnology, Inc.

- Delta Electronics, Inc.

- MEAN WELL Enterprises Co., Ltd.

- Bel Fuse Inc.

- Triad Magnetics Holdings LLC

- Coilcraft, Inc.

- Premier Magnetics, Inc.

- Hammond Manufacturing Company Limited

- Shenzhen Zhongce Etron Electronic Co., Ltd.

- Hang Tung Electronic Technology Co., Ltd.

- Shilchar Technologies Limited

- Stontronics Ltd.

- Talema Group LLC

Aktuelle Branchenentwicklungen im Markt für Schaltnetzteiltransformatoren

- April 2026: Delta Electronics stellte das Chameleon-Series-48-Volt-1.000-Watt-Netzteil mit 95 % Wirkungsgrad und PMBus-Telemetrie vor, das auf Hyperscale-Rechenzentren ausgerichtet ist.

- April 2026: TDK Corporation veröffentlichte das PFE1500FB-1.500-Watt-AC-DC-Modul, das einen Wirkungsgrad von 92 % und digitale Überwachung für KI-Server-Cluster erreicht.

- September 2025: Bourns erweiterte seine SRN5040TA-P-Automotive-Induktivitätsfamilie, die nach AEC-Q200 für Elektrofahrzeug-Batteriemanagementsysteme bewertet ist.

- Juli 2025: Bourns führte die SRP1024HMCT-Serie für Point-of-Load-Wandler in Rechenzentren ein, die eine Bauhöhe von unter 5 Millimetern beibehält.

Umfang des globalen Marktberichts für Transformatoren für Schaltnetzteile

Der Markt für Transformatoren für Schaltnetzteile bezieht sich auf die globale Branche, die sich auf die Entwicklung, Herstellung und Vermarktung von Transformatoren konzentriert, die speziell in Schaltnetzteilen eingesetzt werden, um elektrische Energie über ein breites Spektrum elektronischer Systeme effizient umzuwandeln und zu regeln. Diese Transformatoren arbeiten bei hohen Frequenzen, was eine kompakte Bauweise, reduzierte Energieverluste und einen verbesserten Wirkungsgrad im Vergleich zu herkömmlichen Transformatoren für lineare Netzteile ermöglicht und sie zu wesentlichen Komponenten in der modernen elektronischen und elektrischen Infrastruktur macht.

Der Marktbericht für Transformatoren für Schaltnetzteile ist segmentiert nach Transformatortyp (Sperrwandler, Vorwärtswandler, Halbbrücke und Vollbrücke, Gegentaktwandler und resonanter LLC-Wandler), Leistungsklasse (unter 50 W, 50–150 W, 150–500 W, 500–1.000 W und über 1.000 W), Kernmaterial (Ferrit, Eisenpulver, Nanokristallin und amorphes Metall), Anwendung (Unterhaltungselektronik, industrielle Automatisierung und Steuerung, Telekommunikation, Medizinprodukte, erneuerbare Energien und Laden von Elektrofahrzeugen, Luft- und Raumfahrt sowie Verteidigung und Rechenzentren) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Sperrwandler |

| Vorwärtswandler |

| Halbbrücke und Vollbrücke |

| Gegentaktwandler |

| Resonanter LLC-Wandler |

| Unter 50 W |

| 50–150 W |

| 150–500 W |

| 500–1.000 W |

| Über 1.000 W |

| Ferrit |

| Eisenpulver |

| Nanokristallin |

| Amorphes Metall |

| Unterhaltungselektronik |

| Industrielle Automatisierung und Steuerung |

| Telekommunikation |

| Medizinprodukte |

| Erneuerbare Energien und Laden von Elektrofahrzeugen |

| Luft- und Raumfahrt sowie Verteidigung |

| Rechenzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Transformatortyp | Sperrwandler | |

| Vorwärtswandler | ||

| Halbbrücke und Vollbrücke | ||

| Gegentaktwandler | ||

| Resonanter LLC-Wandler | ||

| Nach Leistungsklasse | Unter 50 W | |

| 50–150 W | ||

| 150–500 W | ||

| 500–1.000 W | ||

| Über 1.000 W | ||

| Nach Kernmaterial | Ferrit | |

| Eisenpulver | ||

| Nanokristallin | ||

| Amorphes Metall | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Industrielle Automatisierung und Steuerung | ||

| Telekommunikation | ||

| Medizinprodukte | ||

| Erneuerbare Energien und Laden von Elektrofahrzeugen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Rechenzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Transformatoren für Schaltnetzteile?

Die Marktgröße für Transformatoren für Schaltnetzteile beläuft sich im Jahr 2026 auf 2,36 Milliarden USD und ist auf dem Weg, bis 2031 2,75 Milliarden USD zu erreichen, laut Mordor Intelligence.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 3,13 % verzeichnen, basierend auf Daten von Mordor Intelligence.

Welche Transformatortopologie wächst am schnellsten?

Resonante LLC-Wandler werden voraussichtlich mit einer CAGR von 3,95 % wachsen, der schnellsten unter allen Topologien im Markt für Transformatoren für Schaltnetzteile.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der Nahe Osten wird voraussichtlich die höchste regionale CAGR von 4,01 % bis 2031 verzeichnen, aufgrund großer Investitionen in erneuerbare Energien und Rechenzentren.

Welcher Materialtrend prägt Premiumanwendungen?

Nanokristalline Kerne, die bei hohen Frequenzen 30 % geringere Verluste aufweisen, sind das am schnellsten wachsende Materialsegment mit einer CAGR von 3,73 %, wie von Mordor Intelligence berichtet.

Wie konzentriert ist der Lieferantenwettbewerb?

Die Top-10-Akteure erzielen etwa 55–60 % des globalen Umsatzes, was auf eine moderate Konzentration mit Spielraum für spezialisierte regionale Unternehmen hindeutet.

Seite zuletzt aktualisiert am: