Größe und Marktanteil des India Transformer Market

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3 Milliarden US-Dollar |

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des India Transformer Market durch Mordor Intelligence

Die Marktgröße des India Transformer Market wird voraussichtlich von 3 Milliarden USD im Jahr 2025 auf 3,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,22 % über 2026–2031 einen Wert von 4,82 Milliarden USD erreichen.

Schnelle Netzmodernisierung, Spitzenbedarfswachstum und staatliche Finanzierung treiben diesen Wachstumspfad gemeinsam an. Investitionen im Wert von INR 17 Lakh Crore im Zeitraum 2016–2024 sowie ein ähnliches Volumen im Bau skalieren die Übertragungskorridore. In der Zwischenzeit ist die Spitzennachfrage von 130 GW im Jahr 2014 auf 243 GW im Jahr 2024 gestiegen und wird voraussichtlich bis 2030 400 GW überschreiten.[1]Ministerium für Energie, „Jahresbericht 2025,” powermin.gov.in Verteilungsseitige Aufrüstungen im Rahmen von RDSS, die stark steigende Einspeisung erneuerbarer Energien und der Aufbau von HVDC-Korridoren veranlassen sowohl Versorgungsunternehmen als auch gewerbliche Kunden, Rekordbestellungen für Transformatoren aufzugeben. Preisvolatilität bei CRGO-Stahl und Kupfer belastet die Margen, wird jedoch teilweise durch Vorschriften zur Materialeffizienz und Anreize für die inländische Fertigung ausgeglichen.

Wichtigste Erkenntnisse des Berichts

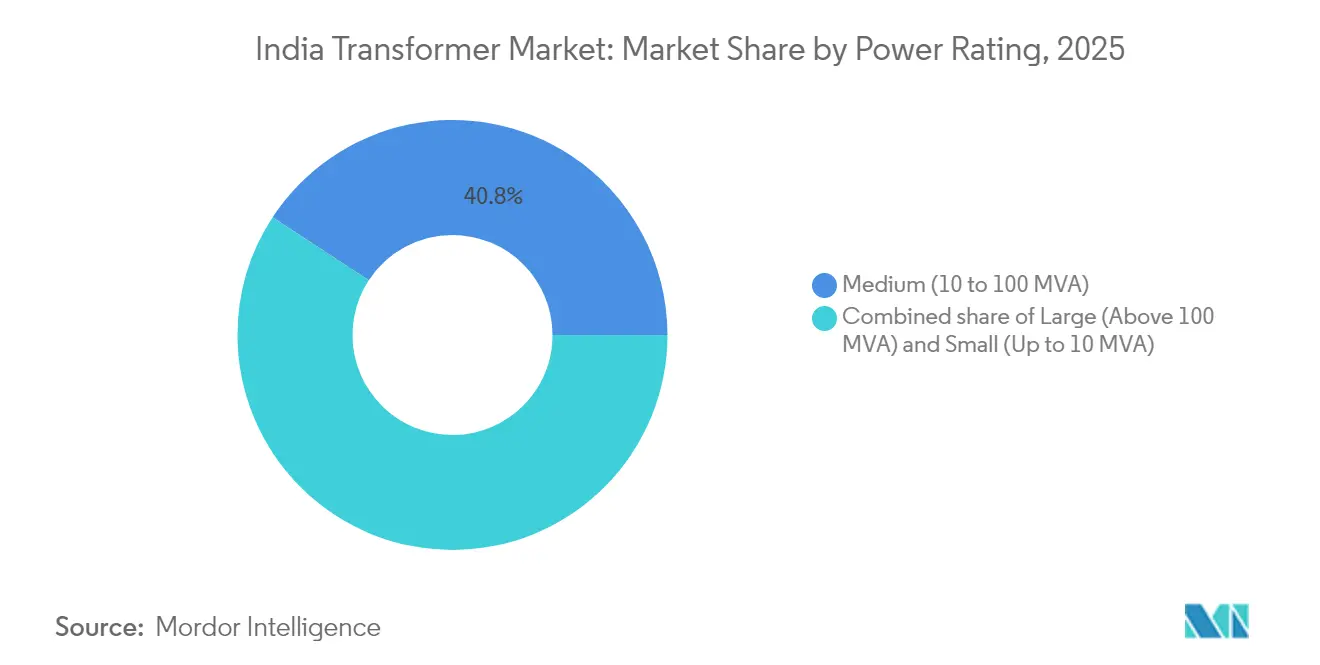

- Nach Leistungsklasse hielten mittelgroße Einheiten im Jahr 2025 einen Marktanteil von 40,78 % am India Transformer Market, während große Transformatoren (über 100 MVA) bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 9,75 % verzeichnen werden.

- Nach Kühlungstyp entfielen im Jahr 2025 auf ölgekühlte Modelle ein Anteil von 61,95 %; luftgekühlte Varianten sollen bis 2031 mit einer CAGR von 8,86 % wachsen.

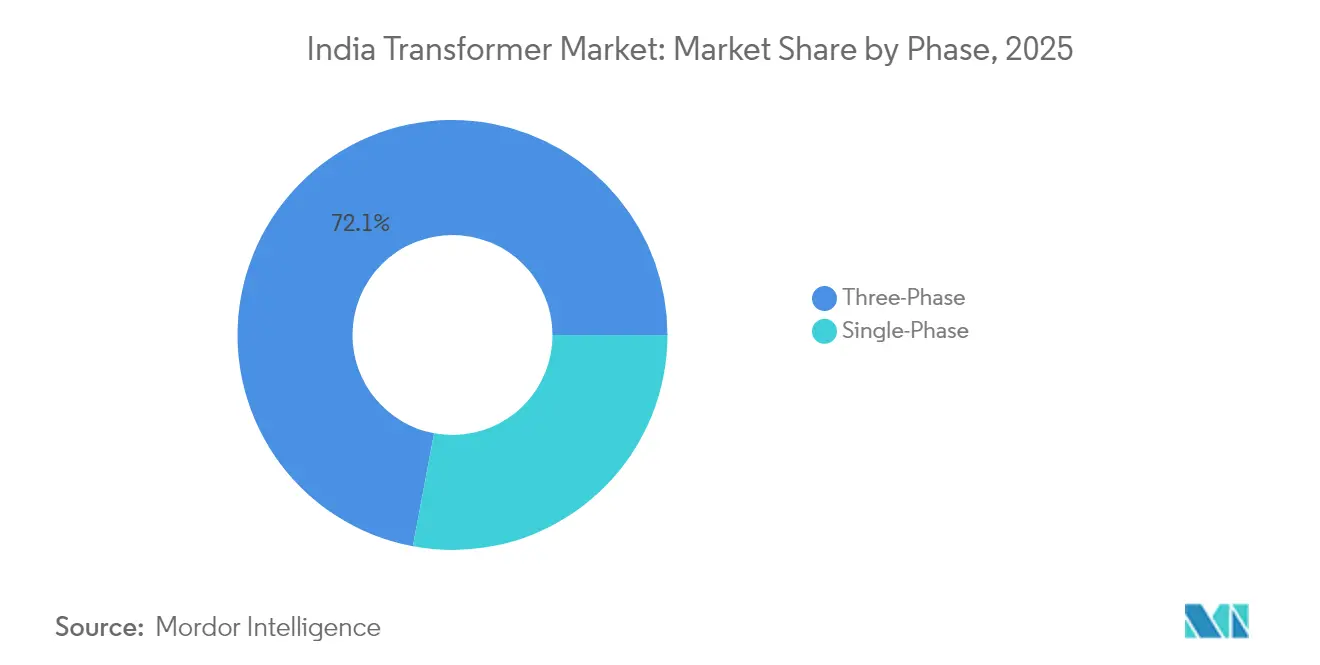

- Nach Phase dominierten Dreiphasentransformatoren den Markt im Jahr 2025 mit einem Anteil von 72,05 % und werden ebenfalls erwartet, mit der höchsten CAGR von 8,64 % über 2026–2031 zu wachsen.

- Nach Transformatortyp machten Verteilungseinheiten im Jahr 2025 58,92 % der Marktgröße des India Transformer Market aus und sollen während des Prognosezeitraums mit einer CAGR von 8,84 % wachsen.

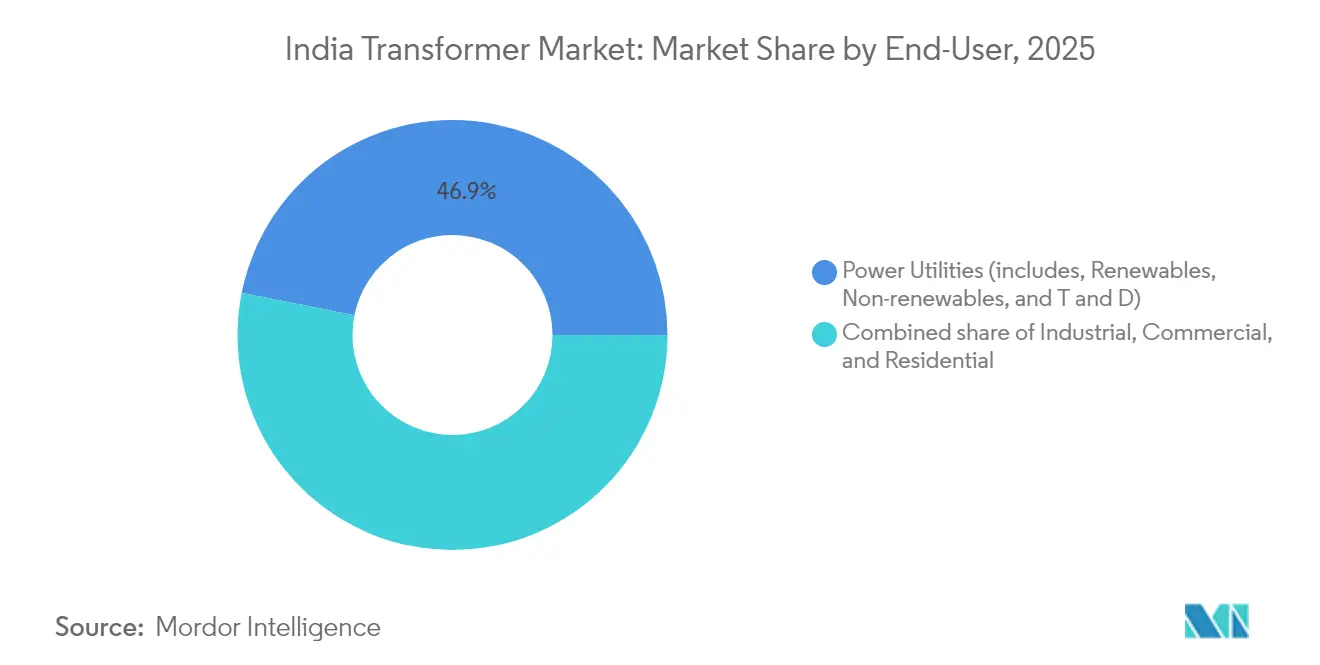

- Nach Endverbraucher entfielen auf Stromversorger im Jahr 2025 ein Umsatzanteil von 46,85 %, während das Gewerbesegment auf dem Weg ist, bis 2031 die stärkste CAGR von 10,98 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des India Transformer Market

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung und Ausbau der Übertragungs- und Verteilungsinfrastruktur | +2.80% | National, konzentriert in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Anstieg der Integration erneuerbarer Energien in das Stromnetz | +2.10% | Rajasthan, Gujarat, Karnataka, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung im Rahmen von RDSS, IPDS, Saubhagya | +1.90% | National, Priorität für ländliche und unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Wachsende industrielle und gewerbliche Stromnachfrage | +1.20% | Industriekorridore: Delhi–Mumbai, Chennai–Bangalore | Mittelfristig (2–4 Jahre) |

| Digitale Umspannwerke und IoT-fähige intelligente Transformatoren | +0.80% | Städtische Zentren und kritische Übertragungsknoten | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche, mit Esterflüssigkeit gefüllte Transformatoren gewinnen an Bedeutung | +0.50% | Umweltsensible Gebiete, städtische Installationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung und Ausbau der Übertragungs- und Verteilungsinfrastruktur

Der India Transformer Market profitiert am stärksten von großangelegten Netzausbauprojekten, die im Nationalen Elektrizitätsplan genehmigt wurden und zwischen 2022 und 2027 den Bau von 123.577 Leitungskilometern neuer Trassen vorsehen. Mehr als 193.000 Leitungskilometer wurden bereits zwischen 2014 und 2024 fertiggestellt und 3.000 neue Umspannwerke in Betrieb genommen, was eine kontinuierliche Nachfrage nach Leistungs- und Autotransformatoren in den Spannungsklassen von 220 kV bis 800 kV erzeugt. Die panindischen HVDC-Korridore der Power Grid Corporation, wie die Verbindung Raigarh–Pugalur, sind auf spezialisierte Umrichtertransformatoren angewiesen und festigen inländische Kapazitätsaufrüstungen. Der Grüne Energiekorridor II, der 33 GW erneuerbarer Energien einspeisen soll, verlagert die Spezifikationen weiter in Richtung 765-kV-Anlagen und stimuliert margenstarke Aufträge für extragroße Einheiten. Hersteller mit Prüfhallen für mehr als 800 kV sind daher bei Versorgungsausschreibungen im Vorteil.

Anstieg der Integration erneuerbarer Energien in das Stromnetz

Die installierte Kapazität erneuerbarer Energien stieg von 76,37 GW im Jahr 2014 auf 226,79 GW bis Juni 2025, wobei weitere 176,70 GW im Bau sind.[2]Pressinformationsbüro, „Jahresrückblick 2024: Erneuerbare Energien,” pib.gov.in Allein der Solarausbau stieg auf 110,9 GW, was Hochtransformatoren in Solarparks erforderlich macht, während Windparks mit insgesamt 51,3 GW Einheiten benötigen, die variable Blindlasten bewältigen können. Die Zentrale Elektrizitätsbehörde fordert außerdem 236,22 GWh an Batteriespeichern, was eine bevorstehende Nachfrage nach Umrichtertransformatoren für bidirektionale Energieflüsse impliziert. Hybride Wind-Solar-Anlagen, die 2024 eigenständige Solarangebote übertrafen, benötigen Transformatoren, die Leistungselektronik integrieren, und schaffen damit neue Produktnischen. Bundesstaaten mit hohen Zielen für erneuerbare Energien beschleunigen daher die netzgebundene Transformatorbeschaffung.

Staatliche Förderung im Rahmen von RDSS, IPDS, Saubhagya

Eine Rekordzuweisung von INR 12.585 Crore im Rahmen von RDSS im Haushaltsjahr 2024–25 entspricht 61 % des Budgets des Ministeriums für Energie und ist direkt für die Aufrüstung von Verteilungstransformatoren vorgesehen. Das Programm zielt darauf ab, die AT&C-Verluste auf 12–15 % zu reduzieren, was den Einsatz von Verlustarmut-Austauschanlagen mit amorphem Kern oder CRGO-Qualität auf Speisungsleitungen vorschreibt. Bis 2025 waren lediglich 0,83 Lakh von 52,7 Lakh genehmigten Verteilungstransformator-Zählern installiert, was auf eine latente Nachfrage nach neuen intelligenten Verteilungstransformatoren hinweist. Der ländliche Wasserversorgungsausbau im Rahmen der Jal Jeevan Mission und eine Crore Dachinstallationen im Rahmen von PM Surya Ghar erhöhen beide den Bedarf an Niederspannungstransformatoren. Die Beschaffungszyklen sind daher auf die nächsten zwei Haushaltsjahre vorgezogen.

Wachsende industrielle und gewerbliche Stromnachfrage

Die Frachtumschlagskapazität hat sich im Jahr 2024 auf fast 1.630 Mtpa nahezu verdoppelt, und 35 multimodale Logistikparks im Wert von INR 46.000 Crore sind im Bau, von denen jeder dedizierte Umspannwerkanlagen benötigt. Das U-Bahn-Netz hat sich auf 993 km in 23 Städten vervierfacht und sorgt für anhaltende Aufträge für Traktionstransformatoren und 25-kV-Speisungssysteme. Die Bahnelektrifizierung erreichte 93,83 % des Breitspurnetzes, aber Korridore in Assam und den nordöstlichen Bundesstaaten benötigen weiterhin Autotransformatoren, was die Ausschreibungspipelines aktiv hält.[3]Indische Eisenbahnen, „Stand der Elektrifizierung 2025,” indianrailways.gov.in Rechenzentren, Flughäfen und gewerbliche Immobilieninvestitionen konzentrieren sich auf die Industriekorridore Delhi–Mumbai und Chennai–Bangalore und verstärken die Nachfrage nach Transformatoren mittlerer Leistung. Diese Investitionsprojekte führen zu einem planbaren Abnahmegeschäft auf mittlere Sicht.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für CRGO-Stahl und Kupfer | -1.80% | Nationale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Investitionsausgaben der Versorgungsunternehmen und Preisdruck bei Angeboten | -1.20% | Bundesstaaten mit schwacher DISCOM-Finanzlage | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Design und Prüfung | -0.70% | Fertigungszentren ohne technische Institute | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten für die Entsorgung von Altöl | -0.40% | Städtische und industrielle Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für CRGO-Stahl und Kupfer

CRGO-Stahl und Kupfer machen bis zu 70 % der Produktionskosten aus und setzen die Hersteller jährlichen Preisschwankungen von 25–30 % an den globalen Börsen aus. Die begrenzte Anzahl globaler CRGO-Lieferanten erhöht das Importrisiko bei Handelsfriktionen und veranlasst Hersteller, Absicherungsgeschäfte einzugehen oder langfristige Verträge zu suchen. Das PLI-Programm des Ministeriums für Stahl fördert die inländische CRGO-Produktion, aber Kapazitätserweiterungen sind noch mindestens zwei Jahre entfernt. In der Zwischenzeit nutzen Originalgerätehersteller Preisgleitklauseln in Ausschreibungen, obwohl staatliche Versorgungsunternehmen die Weitergaben häufig begrenzen und damit die Margen drücken. Einige Anbieter ersetzen amorphe Legierungen; die höheren Anfangskosten begrenzen jedoch deren Einsatz auf ausgewählte Verteilungstransformatoren.

Verzögerungen bei Investitionsausgaben der Versorgungsunternehmen und Preisdruck bei Angeboten

DISCOM-Schulden schränken Bestellzyklen ein, was zu verschobenen Ausschreibungen und aggressiven L1-Preisstandards führt. Zwischen 2020 und 2024 wurden 38,3 GW an Ausschreibungen für erneuerbare Energien storniert, was zu Verschiebungen in den Transformatorlieferplänen führte. Bundesstaaten mit gesünderer Haushaltslage, wie Gujarat, halten eine stetige Beschaffung aufrecht, während andere Verträge in Schüben vergeben, was die Kapazitätsplanung der Werke erschwert. Anbieter begegnen dem, indem sie in gewerbliche und Exportmärkte diversifizieren, aber bei steigenden Basismetallkosten bleiben die Margen dünn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Größere Einheiten beschleunigen die Netzmodernisierung

Im Jahr 2025 hielten mittelgroße Transformatoren (10–100 MVA) den größten Anteil von 40,78 % am India Transformer Market. Sie bilden das Rückgrat von Teilübertragungsnetzen, die schnell wachsende Industriezonen und Ballungsräume versorgen. Versorgungsunternehmen bevorzugen diese Größen für 220-kV-Umspannwerke, die Erzeugungscluster mit städtischen Lasten verbinden. Die Marktgröße des India Transformer Market für große Einheiten über 100 MVA soll dank HVDC-Korridorausbauten und Vorgaben zur Einspeisung erneuerbarer Energien um eine CAGR von 9,75 % steigen. Jede 800-kV-Verbindung ersetzt mehrere 400-kV-Leitungen, was zu weniger, aber höherwertigen Verträgen führt, die die durchschnittlichen Verkaufspreise anheben. Von den Anbietern wird erwartet, dass sie sicherstellen, dass der India Transformer Market weiterhin eine Verschiebung erfährt, wobei eine Prüfhallenkapazität von 600 Tonnen in diesem Premium-Segment einen Wettbewerbsvorteil genießt.

Die Nachfrage nach kleineren Einheiten unter 10 MVA bleibt in ländlichen Speisungsleitungen und für Dach-Solar-Netzanschlüsse stabil. Programme wie PM KUSUM schaffen Wachstumsnischen durch Subventionierung der Elektrifizierung landwirtschaftlicher Pumpen, aber dünnere Margen kompensieren die Volumenzuwächse. Insgesamt stellt sicher das steigende Spannungsniveau und die wachsenden Korridorlängen sicher, dass der India Transformer Market während des Prognosezeitraums weiterhin auf Produkte mit höherer Kapazität ausgerichtet ist.

Nach Kühlungstyp: Umweltvorschriften prägen die Akzeptanz

Ölgekühlte Transformatoren hielten im Jahr 2025 einen dominanten Anteil von 61,95 %, was ihre Kosteneffizienz bei hohen Leistungsniveaus widerspiegelt. Sie bleiben für 220 kV und darüber hinaus unverzichtbar, wo thermische Lasten erheblich sind. Luftgekühlte Einheiten expandieren jedoch mit einer CAGR von 8,86 %, unterstützt durch städtische Brandschutznormen und geringere Wartungszyklen. U-Bahnen und Rechenzentren in Städten spezifizieren zunehmend Trockentyp- oder Gießharz-Ausführungen, um das Risiko von Ölleckagen zu mindern. Esterbasierte Flüssigkeiten diversifizieren die Nachfrage weiter, insbesondere dort, wo Umweltgenehmigungen biologisch abbaubare Kühlmittel vorschreiben. Angesichts des wachsenden politischen Schwerpunkts gestalten Anbieter Tankgeometrien und Isoliersysteme neu, um mehrere Kühlmedien innerhalb derselben Produktionslinie aufnehmen zu können, was die Flexibilität in der India Transformer Industrie maximiert.

Nach Phase: Dreiphasensysteme bleiben das Rückgrat

Dreiphasenprodukte machten im Jahr 2025 72,05 % der Lieferungen aus und sollen mit einer CAGR von 8,64 % schneller wachsen als einphasige Einheiten. Ihre Effizienz und Lastausgleichsfähigkeit stimmen mit dem indischen Dreiphasen-Wechselstromnetz überein. Einphasengeräte werden weiterhin für Last-Mile-Ländliche Anschlüsse verwendet, aber die fortschreitende Sättigung bei der Haushaltselektrifizierung begrenzt die inkrementellen Volumina. Intelligente Netz-Pilotprojekte erfordern zunehmend Dreiphasenüberwachung zur Oberwellenanalyse, was künftige Ausschreibungen in deren Richtung verschiebt.

Nach Transformatortyp: Verteilungseinheiten bleiben zentral

Verteilungstransformatoren machten 58,92 % des Marktwerts aus und sollen ebenfalls mit der schnellsten Rate von 8,84 % CAGR wachsen, da RDSS auf die Senkung von AT&C-Verlusten abzielt. Nur 2 % der genehmigten Zähler für Verteilungstransformatoren wurden installiert, was Nachrüstungen im gesamten installierten Bestand garantiert. Leistungstransformatoraufträge laufen parallel zu Übertragungsprojekten, wie dem 123.577-Leitungskilometer-Plan, aber ihr Wachstumstempo bleibt hinter dem der Verteilungstransformatoren zurück. Digitale Überwachung und amorphe Kerne werden zu Standard-Ausschreibungsspezifikationen, was den durchschnittlichen Verkaufspreis im India Transformer Market anhebt.

Nach Endverbraucher: Gewerbliche Nachfrage führt das Wachstum an

Versorgungsunternehmen entfielen im Jahr 2025 noch immer auf 46,85 % der Umsätze, unterstützt durch zentrale Finanzierungsmechanismen. Dennoch werden die Umsätze des Gewerbesegments eine CAGR von 10,98 % verzeichnen, getragen durch Rechenzentren, Logistikdrehscheiben, Ballungsräume und Flughäfen. Die Erweiterung von Frachthäfen und multimodalen Parks erfordert kompakte Hochleistungsumspannwerke, die Premiumpreise erzielen. Die industrielle Abnahme bleibt stabil, da Automobil- und Stahlwerke expandieren, während Wohnbauzugänge nach der Sättigung durch Saubhagya stabilisieren.

Geografische Analyse

Die hoch industrialisierten westlichen und südlichen Bundesstaaten – Maharashtra, Gujarat, Tamil Nadu und Karnataka – generieren etwa 60 % der jährlichen Nachfrage im indischen Transformatormarkt. Maharashtras Automobilgürtel und U-Bahn-Erweiterungen sorgen für Aufträge sowohl in der mittleren als auch in der Verteilungsklasse, während Gujarats Solarparks und Petrochemiekomplexe die Nachfrage in Richtung Hochstuftransformatoren und Spezialeinheiten verschieben. Tamil Nadu integriert die Windparkeinspeisung mit Hafenelektrifizierungsprojekten und schafft dabei eine ausgewogene Mischung an Kühlungstypen.

Nördliche Bundesstaaten wie Uttar Pradesh und Haryana tragen durch landwirtschaftliche Speisungsleitungen und Industriekorridor-Umspannwerke erhebliche Volumina bei. Rajasthans 18-GW-Solarbasis benötigt Kollektorstationstransformatoren und 765-kV-Interstaatsverbindungen, um Energie zu den Lastzentren zu transportieren. Östliche Zentren – Westbengalen, Odisha und Jharkhand – nutzen Bergbauselektrifizierung und Stahlkapazitätserweiterungen, sehen sich jedoch mit DISCOM-bedingten Investitionsausgabenverzögerungen konfrontiert, die die Beschaffung behindern.

Nordöstliche Bundesstaaten bleiben unterversorgt, sind aber strategisch bedeutsam. Wasserkraftpotenzial und unvollständige Bahnelektrifizierung schaffen künftige Ausschreibungsmöglichkeiten für robuste Ausführungen in schwerem Gelände. Die Exporttätigkeit konzentriert sich auf Fertigungsstandorte in Tamil Nadu, Gujarat und Karnataka, wo das Produktionsverknüpfte Anreizprogramm ausgehende Lieferungen von Energieanlagen fördert und Indien als aufstrebenden Drehkreuz für Transformatorexporte positioniert.

Wettbewerbslandschaft

Der India Transformer Market ist im Hinblick auf den Wettbewerb mäßig konzentriert. BHEL, Hitachi Energy India, Siemens, ABB und CG Power halten gemeinsam durch eigene Fertigung, Regierungsbeziehungen und umfassende Spannungsportfolios einen beträchtlichen Anteil. BHEL führt bei zentralen Versorgungsaufträgen, während sich Hitachi Energy auf HVDC-Umrichtereinheiten konzentriert. Siemens erhöhte 2024 seinen Anteil auf 69 %, um die lokale Integration zu vertiefen und das digitale Angebot auszubauen. ABB verzeichnete Rekordumsätze auf der Grundlage von Automatisierungs-Edge-Synergien, die Transformatoren mit SCADA und Antrieben bündeln.[4]ABB India, „Finanzielle Ergebnisse Q4 2024,” abb.com

Strategisch gesehen erweitern etablierte Unternehmen ihre Werkskapazitäten und Prüfhallen, um sich für Ausschreibungen der 800-kV-Klasse zu qualifizieren. Sie integrieren auch IoT-Sensoren und digitale Zwillingsplattformen, um serviceorientierte Umsatzströme zu erschließen. Aufstrebende Akteure wie Voltamp und Indo Tech konkurrieren im Verteilungs- und mittleren Leistungssegment über Kosten und nutzen dabei ihre regionale Nähe zu Versorgungsunternehmen. Weißräume bestehen bei Offshore-Wind- und Batteriespeicherschnittstellen, für die bislang kaum inländische Produktlinien existieren.

Materialkostenschwankungen und BIS-Zertifizierungsfristen dienen als Markteintrittsbarrieren und begünstigen kapitalstarke etablierte Unternehmen. Dennoch könnten PLI-Anreize für die CRGO-Fertigung und den Export von Elektrogeräten neue Gemeinschaftsunternehmen anziehen und die langfristige Konzentration leicht verringern.

Marktführer der India Transformer Industrie

Bharat Heavy Electricals Ltd (BHEL)

Hitachi Energy India Ltd

Siemens Ltd (India)

CG Power & Industrial Solutions Ltd

GE T&D India Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Power Grid Corporation of India Limited erteilte Hitachi Energy India Limited einen Auftrag zur Lieferung von 30 Einheiten einphasiger Transformatoren mit 765 Kilovolt (kV) und 500 Megavoltampere (MVA).

- April 2025: Ein Konsortium aus BHEL und Hitachi gewann einen HVDC-Umrichterstationsauftrag über INR 1.200 Crore für eine zwischenstaatliche Leitung.

- Dezember 2024: Indo Tech Transformers sicherte sich einen Auftrag für Verteilungstransformatoren im Wert von INR 32 Crore von einem staatlichen Versorgungsunternehmen.

- Oktober 2024: Transformers & Rectifiers (India) gewann einen Auftrag von Power Grid über INR 565 Crore für Einheiten mit 400 kV und 765 kV.

Berichtsumfang des India Transformer Market

Ein Transformator ist ein elektrisches Gerät, das Energie mithilfe des Prinzips der elektromagnetischen Induktion von einem elektrischen Stromkreis auf einen anderen überträgt. Es ist darauf ausgelegt, die Wechselspannung zwischen den Stromkreisen zu verändern und dabei die Frequenz des Stroms konstant zu halten.

Der India Transformer Market ist nach Leistungsklasse, Kühlungstyp und Transformatortyp segmentiert. Nach Leistungsklasse ist der Markt in Klein, Mittel und Groß unterteilt. Nach Kühlungstyp ist der Markt in luftgekühlt und ölgekühlt unterteilt. Nach Transformatortyp ist der Markt in Leistungstransformatoren und Verteilungstransformatoren unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Transformatormarkt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Stromversorger (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetz) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endverbraucher | Stromversorger (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetz) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der India Transformer Market im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,25 Milliarden USD geschätzt und steuert bis 2031 auf 4,82 Milliarden USD zu, was auf ein gesundes Zwischenwachstum hindeutet.

Welche CAGR wird für Transformatoren über 100 MVA erwartet?

Große Transformatoren sollen über 2026–2031 mit einer CAGR von 9,75 % wachsen und damit mittelgroße und kleine Kategorien übertreffen.

Welche Kühltechnologie gewinnt in städtischen Gebieten an Bedeutung?

Luftgekühlte und mit Esterflüssigkeit gefüllte Transformatoren werden in Städten aufgrund von Brandschutz- und Umweltvorteilen schnell eingeführt.

Warum werden Verteilungstransformatoren durch neue Einheiten ersetzt?

RDSS schreibt die Verlustreduzierung vor, daher tauschen Versorgungsunternehmen ältere Modelle gegen verlustarme Einheiten mit amorphem Kern aus und rüsten intelligente Zähler nach.

Welche Bundesstaaten tragen am meisten zur Transformatornachfrage bei?

Maharashtra, Gujarat, Tamil Nadu und Karnataka machen zusammen etwa 60 % der nationalen Nachfrage aus, dank Industrialisierung und Ausbau erneuerbarer Energien.

Seite zuletzt aktualisiert am: