DC-Schaltanlagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.07 Milliarden US-Dollar |

| Marktgröße (2031) | 31.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

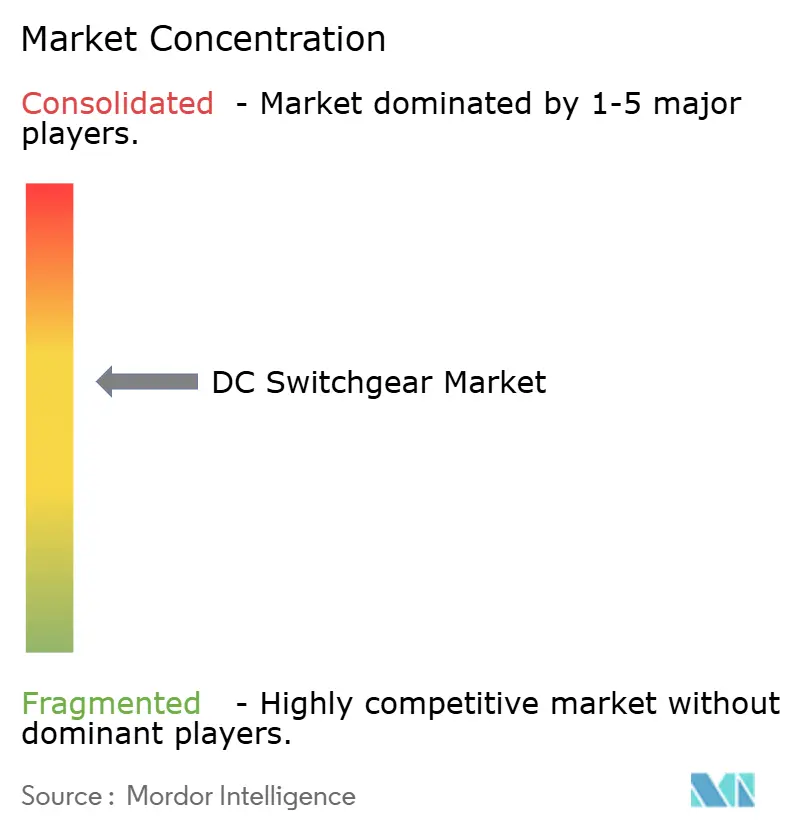

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DC-Schaltanlagen Marktanalyse von Mordor Intelligence

Das Marktvolumen des DC-Schaltanlagen-Markts wird auf 20,61 Milliarden USD im Jahr 2025, 22,07 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 31,03 Milliarden USD erreichen, mit einem CAGR von 7,06 % von 2026 bis 2031.

Steigende Investitionen in hocheffiziente Gleichstrominfrastruktur, der rasche Ausbau erneuerbarer Energien sowie die zunehmende Verbreitung von Rechenzentren, Schienenverkehr und Anwendungen für das Schnellladen von Elektrofahrzeugen bilden die Grundlage für die Expansion des DC-Schaltanlagen Marktes. Steigende Budgets für die Netzmodernisierung im Asien-Pazifik-Raum und in Europa sowie die Notwendigkeit, Verluste bei der AC-DC-Umwandlung zu reduzieren, halten die Nachfragedynamik trotz zunehmender Lieferkettenverzögerungen stark. Mittelspannungsgeräte - und zunehmend auch Feststoff- und Hybridtechnologien - bieten Herstellern Möglichkeiten zur Produktdifferenzierung, während regulatorische Bestrebungen zur Abschaffung von SF6 Innovationen bei umweltfreundlicheren Isoliermedien vorantreiben. Hohe Anfangsinvestitionskosten, Engpässe bei Vakuumschaltern und fragmentierte globale Normen dämpfen jedoch die kurzfristigen Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

- Nach Spannung entfiel auf die Mittelspannung im Jahr 2025 ein Marktanteil von 39,5 % am DC-Schaltanlagen-Markt, mit einer prognostizierten Expansion von 7,9 % CAGR bis 2031.

- Nach Isolierungsart führten luftisolierte Schaltanlagen mit einem Umsatzanteil von 71,8 % im Jahr 2025; die Kategorie „Sonstige”, bestehend aus Festkörper- und Hybridlösungen, verzeichnet voraussichtlich den höchsten prognostizierten CAGR von 9,5 % von 2026 bis 2031.

- Nach Installation entfielen auf Innensysteme im Jahr 2025 ein Anteil von 59,2 % am DC-Schaltanlagen-Marktvolumen, und Außenanlagen werden voraussichtlich mit einem CAGR von 8,2 % wachsen.

- Nach Endnutzer hielten industrielle Installationen im Jahr 2025 einen Anteil von 37,6 %, während Wohninstallationen voraussichtlich den schnellsten CAGR von 8,8 % bis 2031 verzeichnen werden.

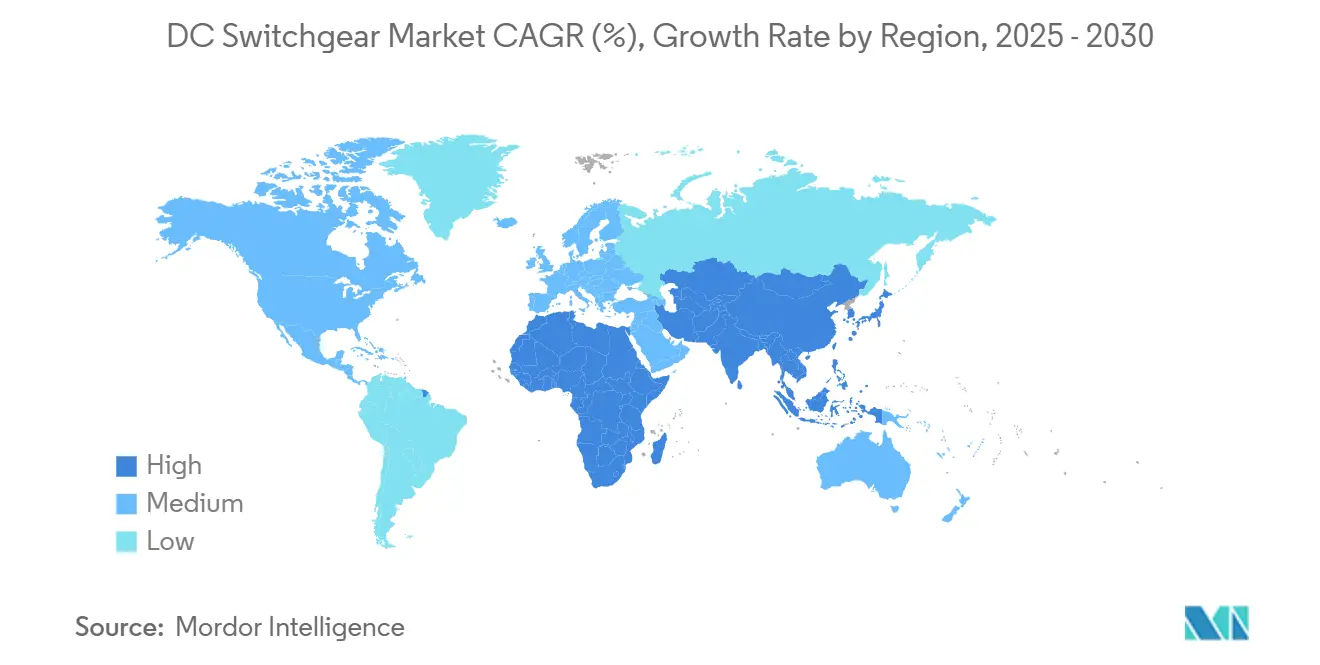

- Nach Geografie dominierte die Region Asien-Pazifik mit einem Anteil von 45,4 % im Jahr 2025 und wird voraussichtlich die schnellste regionale Wachstumsrate von 7,7 % von 2026 bis 2031 beibehalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DC-Schaltanlagen Markttrends und Einblicke

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapazitätszuwächse bei erneuerbaren Energien | 1.80% | Global, Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Elektrifizierungswelle im Schienen- und Stadtbahnverkehr | 1.20% | Kernbereich Asien-Pazifik, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| DC-Stromarchitekturen in Rechenzentren | 1.50% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Schnellladeinfrastruktur für Elektrofahrzeuge | 0.90% | Global, angeführt von China und Europa | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Mikronetzwerken für Verteidigungszwecke | 0.40% | Nordamerika, selektiv Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Offshore-Wind-zu-Wasserstoff-Knotenpunkte | 0.70% | Europa, Schwerpunkt Nordsee | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätszuwächse bei erneuerbaren Energien

Globale Wind- und Solaranlagen erzeugen von Natur aus Gleichstrom, was AC-DC-Umwandlungsverluste eliminiert und eine anhaltende Nachfrage nach Hochspannungs-DC-Schaltanlagen schafft. Offshore-Entwickler in der Nordsee errichten in Zusammenarbeit mit Siemens Energy, GE Vernova und Hitachi Energy mehrterminalige Knotenpunkte, die darauf ausgelegt sind, 70 GW Windkapazität in die Netze der EU zu integrieren.[1]Siemens Energy, "Nordsee-HVDC-Knotenpunkte für 70 GW Offshore-Windkraft", tdworld.com In Indien wird eine geplante ±800-kV-, 6-GW-HGÜ-Leitung Strom vom Khavda-Erneuerbare-Energien-Komplex nach Nagpur übertragen und dabei fortschrittliche Schaltanlagen einsetzen.[2]Hitachi Energy, "HGÜ-Vertrag Khavda-Nagpur ±800 kV", hitachienergy.com Ähnliche Anforderungen entstehen beim niederländischen integrierten Wind-zu-Wasserstoff-Pilotprojekt PosHYdon, bei dem kompakte, korrosionsbeständige Einheiten Offshore-Elektrolyseure schützen.[3]Riviera Maritime Media, "PosHYdon Offshore-Wasserstoff-Pilot," rivieramm.com Gesetzgeber stellen weiterhin Netzfördermittel bereit, die die Einführung von DC-Schaltanlagen beschleunigen, da die EU bis 2030 einen erneuerbaren Energieanteil von 45 % anstrebt.

Elektrifizierungswelle im Schienen- und Stadtbahnverkehr

Nahverkehrsbetriebe ersetzen den Dieselbetrieb durch elektrische Traktion, ein Wandel, der auf robuste Gleichstromverteilungsnetze angewiesen ist. Die WMATA in Washington reservierte im Haushaltsjahr 2024 99,1 Millionen USD für Traktionsstrom-Upgrades, mit erheblichen Mitteln für den Austausch von DC-Schaltanlagen.[4]Washington Metropolitan Area Transit Authority, "FY 2024 Budget," wmata.com Das US-Verkehrsministerium identifiziert Gleichstromtraktion bei 1.500 V-3.000 V als kosteneffektiv für Hochfrequenzverkehre. Die schlüsselfertigen Stromversorgungspakete von Hitachi Energy veranschaulichen den integrierten Ansatz und kombinieren statische Frequenzumrichter, Trenntransformatoren und Hochgeschwindigkeitsschalter zur Bewältigung von Rekuperationsströmen. Sicherheitsnormen speziell für den Schienenbereich - von elektromagnetischen Verträglichkeitsgrenzen bis zur Brandhärtung - drängen die OEM-Hersteller dazu, anwendungsspezifische Gehäuse und Überwachungssysteme zu entwickeln.

DC-Stromarchitekturen in Rechenzentren

Betreiber, die ihre Energiekosten senken möchten, gestalten die Energieverteilung im Nutzbereich zugunsten von 380-V-DC-Schienen um. Studien von Eltek zeigen jährliche Einsparungen von 4,2 % für eine mittelgroße Einrichtung beim Wechsel von Wechselstrom auf Gleichstrom. Siemens hat mit Compass Datacenters vereinbart, modulare Mittelspannungsskids zu liefern, die DC-Schaltanlagen integrieren, und debütiert in der zweiten Jahreshälfte 2025 auf einem Campus im Großraum Chicago. ABBs SACE Emax 3-Schutzschalter zielt auf KI-Lasten mit IEC 62443-Cybersicherheit, Lichtbogenerkennung und DC-Auslöseeinheiten. Angesichts einer prognostizierten CAGR von 16 % für Rechenzentrumsstromsysteme von 2023 bis 2030 wird die Nachfrage nach kompakten Schutzschaltern, Stromschienen und Umwandlungshardware voraussichtlich zunehmen.

Ausbau der Schnellladeinfrastruktur für Elektrofahrzeuge

Öffentliche Hochleistungsladestationen arbeiten mit bis zu 1.500 V Gleichspannung und 350 kW und stellen strenge Anforderungen an Schaltanlagen hinsichtlich Unterbrechung und Überhitzung. ABBs DC-Trennschalter-Portfolio unterstützt Dauerströme von bis zu 1.000 A in kompakten Bauformen und ist damit gut geeignet für straßenseitige Ladesäulen. Eatons Fabrikerweiterung im Wert von 750 Millionen USD in der Dominikanischen Republik zielt speziell auf Komponenten für Elektrofahrzeugladegeräte und erneuerbare Energie-Projekte ab. Europäische Regulatoren prognostizieren 30 Millionen Elektrofahrzeuge bis 2030, ein Meilenstein, der Ladeinstallationen vervielfachen und den DC-Schaltanlagen Markt stärken wird. Bidirektionale Fahrzeug-zu-Netz-Konzepte bringen zusätzliche Komplexität mit sich und erfordern ultraschnelle Feststoffgeräte, die in der Lage sind, den Strom sicher umzukehren.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Wechselstrom-Schaltanlagen | -1.10% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Fehlen globaler DC-Normen | -0.80% | Global, regional unterschiedlich | Mittelfristig (2-4 Jahre) |

| Thermisches Durchgehen bei Feststoffschaltern | -0.50% | Fortgeschrittene Märkte | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei Vakuumschaltern | -0.90% | Global, nachfragestarke Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber Wechselstrom-Schaltanlagen

DC-Projekte erfordern nach wie vor einen merklichen Aufpreis gegenüber vergleichbaren Wechselstrom-Vorhaben, ein Hindernis, das maßgeblich durch die hohen Kosten für Umrichterstationen und spezialisierte Schutzausrüstung bestimmt wird. Daten des Electrical Engineering Portal zeigen, dass Kostenneutralität typischerweise auf Trassen über 600 km oder bei Unterwasserverbindungen erreicht wird. NREL-Modellierungen verdeutlichen die begrenzten Skaleneffekte bei DC-Komponenten, da die globalen Produktionsvolumen noch bescheiden sind. Eskalierte Lieferzeiten - mittlerweile über 92 Wochen für Schutzschalter - treiben die Reservebudgets in die Höhe und schrecken frühe Anwender in aufstrebenden Regionen ab. Entwickler überdimensionieren häufig Wechselstromalternativen als Absicherung gegen Teilemangel, was die DC-Einführung weiter verzögert.

Fehlen globaler DC-Normen

Während IEC 60947-2:2024 Geräte bis 1.500 V Gleichspannung abdeckt, fehlen für höhere Spannungsbereiche universelle Protokolle, was OEM-Hersteller dazu zwingt, standortspezifische Designs zu entwickeln und den Projektierungsaufwand erhöht. CIGRE-Arbeitsgruppen betonen, dass MVDC-Systeme mit mehreren Herstellern nicht skaliert werden können, bis Hardware- und Kommunikationsschichten harmonisiert sind. IEEE-Initiativen zur Kodifizierung von DC-Gebäudeverkabelungspraktiken sind noch unvollständig, was die Unsicherheit für Auftragnehmer verlängert. Das READY4DC-Konsortium unterstreicht die Interoperabilitätsrisiken für europäische HGÜ-Netze, wenn Hersteller weiterhin proprietäre Schutzalgorithmen anwenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Mittelspannung übernimmt Wachstumsführerschaft

Das Mittelspannungssegment entfiel im Jahr 2025 auf einen Anteil von 39,5 % am DC-Schaltanlagen-Markt und wird voraussichtlich bis 2031 einen CAGR von 7,9 % verzeichnen, wodurch es eine bedeutende Rolle bei der gesamten Marktexpansion spielt. Das DC-Schaltanlagen-Marktvolumen für Mittelspannungen profitiert von seiner ausgewogenen Balance zwischen Stromtragfähigkeit und Kosten, was es ideal für Industrieanlagen, Einspeiser für erneuerbare Energien und städtische Schienennetze macht. Die MVDC PLUS-Plattform von Siemens Energy beansprucht Übertragungskapazitätssteigerungen von 20–80 % gegenüber vergleichbaren Wechselstromalternativen und stärkt damit ihr Wertversprechen. Die Nachfrage wird zusätzlich durch Batterie-Energiespeichersysteme gestützt, die zunehmend auf Zwischenkreisspannungen von 1,5–35 kV standardisieren, um containerisierte Designs zu vereinfachen.

Niederspannungsgeräte unter 1,5 kV verfügen über eine breite installierte Basis in Rechenzentren und Wohngebäuden mit Solaranlagen, zeigen jedoch ein langsameres Wachstum, da die Durchdringung reift. Hochspannungsprojekte (>52 kV) beschleunigen sich im Einklang mit UHVDC-Korridorinvestitionen in China und großen Offshore-Windverbindungsverträgen in Europa. Obwohl Hochspannungsprojekte bedeutende Auftragswerte generieren, dämpfen die technologische Komplexität und langwierige Genehmigungsverfahren die jährlichen Liefermengen. Infolgedessen bleibt die Mittelspannung der wichtigste Umsatzstrom für die meisten OEMs und die primäre Wettbewerbsarena für Festkörperinnovationen.

Nach Isolierungstyp: Dominanz luftisolierter Anlagen steht vor Unterbrechung durch Feststofftechnologie

Luftisolierte Baugruppen behielten im Jahr 2025 einen Anteil von 71,8 %, dank ihrer bewährten Designs und niedrigen Anfangskosten. Dennoch verzeichnete die Kategorie nur eine moderate Expansion, da Käufer Festkörper- und Hybridlösungen erproben, die erhebliche Verlustreduzierungen versprechen. „Sonstige”, zu denen der IEC-zertifizierte Festkörperleistungsschalter SACE Infinitus von ABB gehört, wird mit einem CAGR von 9,5 % prognostiziert – dem schnellsten innerhalb des DC-Schaltanlagen-Markts. Gasisolierte Einheiten werden in Premium-Anwendungen auf Offshore-Plattformen und in städtischen Umspannwerken eingesetzt, wo ihre kompakten Abmessungen die höheren Investitionskosten ausgleichen.

Globale Bemühungen zur Eliminierung von SF6 beschleunigen die Nachfrage nach vakuumbasierten oder alternativen Gasdesigns und veranlassen Hersteller von luft- und gasisolierten Anlagen zur Nachrüstung mit umweltfreundlicheren Medien. Hitachi Energy lieferte im Mai 2025 die erste 550-kV-SF6-freie GIS nach China – ein Meilenstein, der künftige Ausschreibungsanforderungen beeinflussen wird. Umgekehrt wird die Festkörperadoption durch Herausforderungen im Wärmemanagement und höhere Preise gehemmt, doch der wartungsfreie Betrieb spricht Rechenzentren und Halbleiterwerke an.

Nach Installation: Innenanwendungen führen trotz Beschleunigung im Außenbereich

Innenanlagen entfielen im Jahr 2025 auf 59,2 % der Installationen, unterstützt durch Fabrikhallen, hyperscale Rechenzentren und Gewerbegebäude, die klimatisierte Umgebungen erfordern. Anbieter betonen niedrigere Lebenszykluskosten, sauberere Betriebsbedingungen und einfachere Wartbarkeit, um die Dominanz zu erhalten. Das DC-Schaltanlagen-Marktvolumen für Innenanlagen bleibt beträchtlich, doch die Expansion verlangsamt sich, da große Industrienutzer mehrjährige Modernisierungszyklen abschließen.

Außentaugliche Schaltanlagen, einschließlich bodenmontierter metallgekapselter Baugruppen und containerisierter Modulräume, sind auf einen CAGR von 8,2 % ausgerichtet. Solar- und Windkraftanlagen, öffentliche Ladehubs für Elektrofahrzeuge und abgelegene Mikronetze bevorzugen Außendesigns, die Tiefbauarbeiten vereinfachen und gegen Staub, Salzsprühnebel und ultraviolette Strahlung beständig sind. Fortschritte bei Gehäusebeschichtungen, IP67-Abdichtung und raumoptimierten GIS-Kammern ermöglichen eine schnellere Inbetriebnahme in rauen Klimazonen. Der Trend fördert auch hybride „Semi-Innen”-Angebote, bei denen wetterfeste E-Häuser DC-Ausrüstung angrenzend an Prozessbereiche beherbergen.

Nach Endnutzer: Industrielle Dominanz mit aufkommendem Wohnbereich

Industrielle Prozesse entfielen im Jahr 2025 auf einen Anteil von 37,6 % und nutzen Gleichstrom für drehzahlvariable Antriebe, Elektrolyse und fortschrittliche Robotik. Das Wachstum verlangsamt sich, da die Durchdringung in früh adoptierten Sektoren wie Metall und Chemie ein Plateau erreicht. Dennoch hält die Modernisierung von Bestandsanlagen und die Prozesselektrifizierung die Ersatznachfrage stabil. Die Segmente Rechenzentren und Gewerbe fügen neues Volumen hinzu, da Cloud-Betreiber Campusse der 100-MW-Klasse errichten, die Tausende von Leistungsschaltereinheiten erfordern.

Obwohl von einer kleinen Basis ausgehend, wird die Wohnadoption voraussichtlich den höchsten CAGR von 8,8 % aufweisen, angetrieben durch Dachsolaranlagen, Batteriespeicher und bidirektionale Schnellladegeräte für Wohngebäude. DOE-Programme, die Smart-Home-Upgrades subventionieren, ermutigen Bauherren, Wohngebäude für DC-Steckdosen und USB-C-Anschlüsse vorzuverdrahten, was die Liefersichtbarkeit bis 2031 steigert. Der Verkehr, einschließlich Schiene, Marine und Elektrofahrzeuginfrastruktur, verzeichnet ebenfalls zweistellige Zuwächse, doch die Auftragszeitplanung schwankt mit öffentlichen Finanzierungszyklen. Verteidigung und Bergbau bleiben Nischenmärkte, sind jedoch profitabel und erfordern spezialisierte Robustheit und Cybersicherheitsfunktionen.

Geografische Analyse

Die Anziehungskraft des Asien-Pazifik-Raums im DC-Schaltanlagen Markt wird durch beispiellose Kapitalinvestitionszyklen und unterstützende Industriepolitiken angetrieben. Die dokumentierten Ausgaben von State Grid und Indiens PPP-Initiativen im Übertragungsbereich leiten milliardenschwere Ausschreibungen an globale und inländische OEM-Hersteller. Technologietransfervereinbarungen im Zusammenhang mit diesen Projekten vermitteln regionalen Lieferanten neue Kompetenzen und festigen die DC-Ökosysteme weiter.

Europa setzt sich weiterhin für SF6-freie Vorschriften ein und fördert die Entwicklung grenzüberschreitender HGÜ-Korridore. Der Nordsee-Wind-Knotenpunkt sieht miteinander verbundene Energieinseln vor, von denen jede mehrterminalige Schaltanlagen mit Nennwerten weit über 300 kV erfordert. Förderungsmechanismen im Rahmen des EU-TEN-E-Rahmens priorisieren solche Projekte und sichern planbare Beschaffungspipelines.

Nordamerikanische Installationen konzentrieren sich auf Rechenzentrumscluster im Mittleren Westen und erneuerbare Netzverbindungserweiterungen in Texas und Kalifornien. Bundessteuerliche Anreize, die im Rahmen des Inflation Reduction Act eingeführt wurden, verlängern den Auftragszyklus für netzmaßstäbliche Batterien und katalysieren die Nachfrage nach mittelspannigen DC-Schaltanlagen mit auf Energiespeicherung optimierter Schutzlogik.

Die Einführung in Südamerika dreht sich um utility-skalare Solaranlagen in Chile und Brasilien. Währungsvolatilität und eingeschränkte öffentliche Budgets dämpfen die breitere Verbreitung, doch multilaterale Bankfinanzierungen halten bedeutende HGÜ-Korridorbauten aufrecht. Der Nahe Osten und Afrika verzeichnen punktuelle Nachfrage im Zusammenhang mit Meerwasserentsalzungsanlagen, Onshore-Wind in Ägypten und der Elektrifizierung der Öl- und Gasindustrie in Saudi-Arabien, wobei jede Anlage korrosionsbeständige, für hohe Umgebungstemperaturen geeignete Gehäuse erfordert.

Wettbewerbslandschaft

Die Marktführerschaft bleibt unter ABB, Siemens Energy und Schneider Electric umkämpft, wobei jedes Unternehmen auf breite Portfolios und digitale Asset-Management-Suiten setzt. ABBs IEC-genehmigter Feststoffschutzschalter stellt einen Erstmover-Vorteil bei verlustarmem, wartungsfreiem Schalten dar. Siemens Energy betont SF6-freie gasisolierte Leitungen, die mit EU-Dekarbonisierungsmandaten übereinstimmen. Schneider Electric integriert EcoStruxure-Analysen zur Verwaltung der vorausschauenden Wartung und Optimierung der Lebensdauer von Anlagen.

Eaton, Mitsubishi Electric und Hitachi Energy erweitern ihre Fertigungsstandorte in den Vereinigten Staaten und Europa, um 90-wöchige Lieferzeiten zu reduzieren und Buy-America-Schwellenwerte zu erfüllen. Powell Industries nutzt seinen hohen inländischen Anteil, um Rahmenverträge für investoreneigene Versorgungsunternehmen zu sichern, während Fuji Electric und Toshiba starke Positionen bei der Elektrifizierung des japanischen Nahverkehrs halten.

Spezialisierte Marktteilnehmer wie Meidensha, LS Electric und Zhenfa Hi-tech verfolgen Feststoff- und modulare Elektrogebäude-Nischen und arbeiten dabei häufig mit Halbleiterunternehmen zusammen, um Herausforderungen beim thermischen Durchgehen zu überwinden. Die Belastbarkeit der Lieferkette - insbesondere der Zugang zu Vakuumschaltern - erweist sich als entscheidender Differenzierungsfaktor; Unternehmen mit eigenen Keramiklinien genießen eine überlegene Terminplanung.

Digitale Zwillinge, Cybersicherheitszertifizierungen und Lebenszyklusservicegarantien werden bei Ausschreibungsbewertungen nun stark gewichtet. Anbieter, die Hardware mit Cloud-Überwachung koppeln, sichern sich mehrjährige Serviceeinnahmen und gleichen damit durch Rohstoffpreiserhöhungen erodierte Margen aus.

Marktführer der DC-Schaltanlagen Branche

ABB Ltd.

Siemens Energy

Schneider Electric

Eaton Corporation

Mitsubishi Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Hitachi Energy gab eine Erweiterung im Wert von 70 Millionen USD in Pennsylvania bekannt, um SF6-freie EconiQ-Hochspannungsschaltanlagen und Schutzschalter zu produzieren.

- März 2025: ABB schloss die Übernahme des Verdrahtungszubehör-Geschäfts von Siemens in China ab und fügte im Jahr 2024 150 Millionen USD Umsatz hinzu.

- März 2025: ABB bestätigte eine Erweiterung der US-Produktionskapazität um 120 Millionen USD, einschließlich einer neuen 320.000 Quadratfuß großen Anlage in Tennessee.

- Februar 2025: Eaton verpflichtete sich zu 340 Millionen USD für eine Transformatorenfabrik in South Carolina und schafft damit 700 Arbeitsplätze.

Umfang des globalen DC-Schaltanlagen Marktberichts

| Niederspannung (bis 1,5 kV) |

| Mittelspannung (1,5 bis 52 kV) |

| Hochspannung (über 52 kV) |

| Luftisoliert |

| Gasisoliert |

| Sonstige |

| Innenbereich |

| Außenbereich |

| Versorgungsunternehmen |

| Gewerbe |

| Wohnbereich |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannung | Niederspannung (bis 1,5 kV) | |

| Mittelspannung (1,5 bis 52 kV) | ||

| Hochspannung (über 52 kV) | ||

| Nach Isolierungstyp | Luftisoliert | |

| Gasisoliert | ||

| Sonstige | ||

| Nach Installation | Innenbereich | |

| Außenbereich | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe | ||

| Wohnbereich | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DC-Schaltanlagen Markt im Jahr 2025?

Das Marktvolumen des DC-Schaltanlagen-Markts wird auf 20,61 Milliarden USD im Jahr 2025, 22,07 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 31,03 Milliarden USD erreichen, mit einem CAGR von 7,06 % von 2026 bis 2031.

Welche Spannungsklasse wächst am schnellsten?

Mittelspannungsbaugruppen, die 1,5-52 kV abdecken, führen die Expansion mit einer CAGR von 7,9 % an, dank Projekten in der Versorgungswirtschaft, Industrie und im Nahverkehr.

Warum gewinnen Feststoffschutzschalter an Aufmerksamkeit?

Sie reduzieren Energieverluste um bis zu 70 %, ermöglichen Mikrosekunden-Schaltzeiten und senken den Wartungsaufwand, obwohl höhere Kosten und Wärmemanagement die Einführung noch begrenzen.

Welche Rolle spielt der Asien-Pazifik-Raum?

Asien-Pazifik dominiert mit 45,4 % des Umsatzes im Jahr 2025 und hält den höchsten regionalen CAGR von 7,7 %, angetrieben durch massive Netzinvestitionen in China und Indien.

Wie beeinflussen SF6-freie Vorschriften den Markt?

EU- und chinesische Mandate zur Abschaffung von SF6 lenken Käufer in Richtung Vakuum- und Alternativgasoptionen und veranlassen führende OEM-Hersteller zu raschen Produktneugestaltungen.

Was sind die aktuellen Herausforderungen in der Lieferkette?

Engpässe bei Vakuumschaltern und Transformatorenengpässe treiben die Lieferzeiten für Mittelspannungs-Schaltanlagen auf über 90 Wochen, was Käufer zur Vorbestellung und Anbieter zur Verlagerung von Kapazitäten ins Inland zwingt.

Seite zuletzt aktualisiert am: